Standardiserede genanvendelige beholdere – Billede: GeometricNebula & Holos__8 & nehophoto & Victor Prilepa|Shutterstock.com

Markedsvolumen for frisk frugt og grøntsager i Tyskland er 14,9 milliarder euro om året. Tysklands selvforsyningsgrad er 22 % for frugt og 36 % for grøntsager. Grøntsager dyrkes i Tyskland af lidt under 6.000 landbrug på åbne marker og næsten 1.700 landbrug i drivhuse.

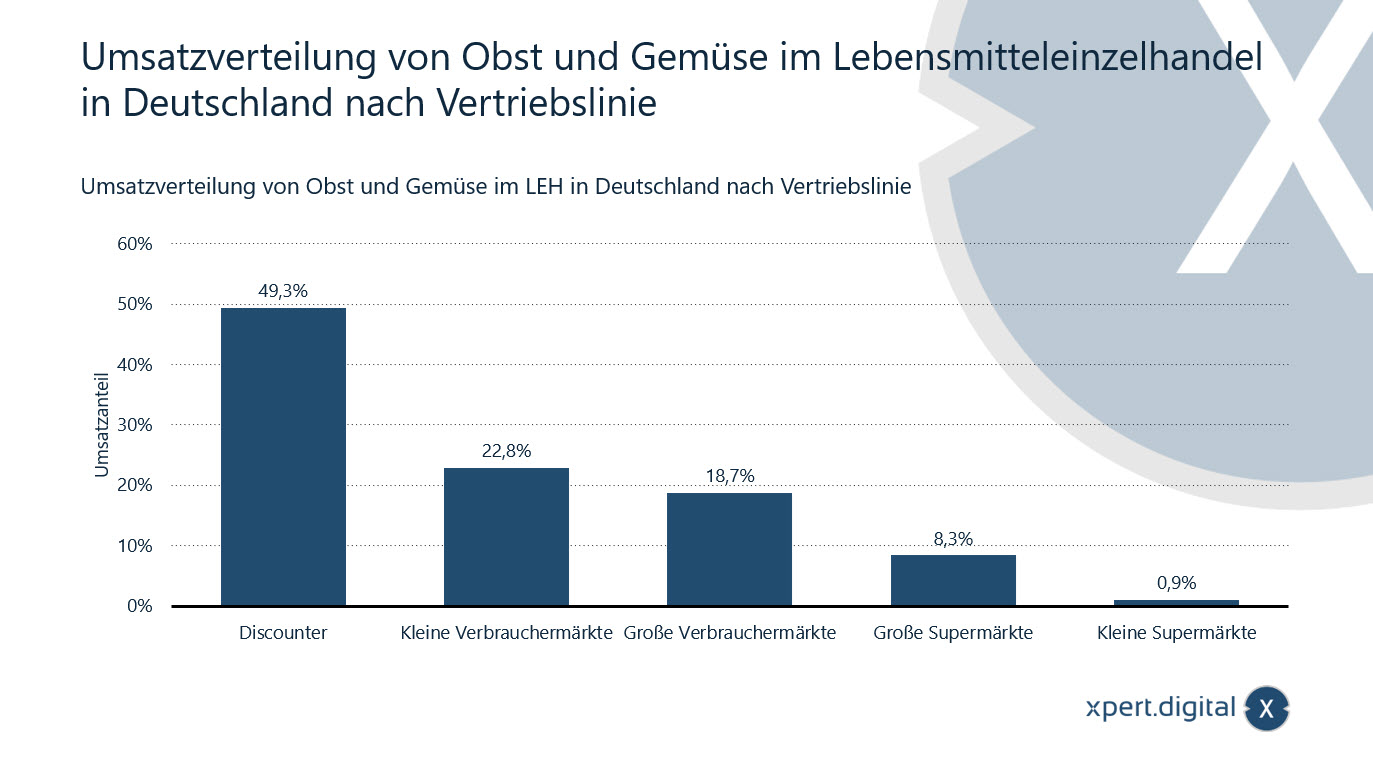

På det tyske fødevaremarked køber forbrugerne næsten halvdelen af alt salg af frugt og grønt i discountbutikker.

Udover produktion er forarbejdning af frugt og grøntsager en vigtig økonomisk sektor og betragtes som en delsektor af fødevareindustrien. Den omfatter også produktion af frugt- og grøntsagsjuicer. Dens cirka 250 virksomheder beskæftiger mere end 30.000 mennesker og genererer omkring elleve milliarder euro i omsætning.

Tyske forbrugere foretrækker at handle i landets mange discountsupermarkeder. Discountkædens netværk er blandt de største i den tyske fødevarehandelssektor.

Markedsandelene i den tyske dagligvaresektor har været ensartet fordelt i årevis. De fire store aktører – Edeka, Rewe, Schwarz Group (Lidl/Kaufland) og Aldi – har tilsammen en markedsandel på cirka 70 procent.

Salgsdistribution af frugt og grøntsager i fødevaredetailhandelen – Billede: Xpert.Digital

Frugt og grøntsager er ikke kun et stort salgsmarked, de bidrager også væsentligt til imaget af friskhed og kvalitet.

Relateret til dette:

Hvorfor genanvendelige beholdere?

CO2-besparelser og ressourcebevarelse gennem genanvendelig transportemballage? Genanvendelige beholdere sparer råmaterialer og hjælper med at undgå miljøskader.

Årlig forsyning af frugt og grøntsager kræver en kompleks og omfattende logistisk infrastruktur. Der anvendes primært kasser af plastik, træ og pap. Plastikkasser bruges som genbrugelige beholdere, mens papkasser bruges som engangsbeholdere.

Ifølge en undersøgelse foretaget af Fraunhofer Instituttet for Material Flow and Logistics (IML) oplever papkasser 35 gange (4,2%) flere beholderskader (emballagebrud) end genanvendelige beholdere (0,12%).

Et genanvendeligt plastemballagesystem er ikke kun økonomisk og økologisk bedre end engangsbeholdere af pap, men det er også den mest økonomiske form for logistik for frugt og grøntsager. Dette er konklusionen af undersøgelsen “Bæredygtighed af emballagesystemer til transport af frugt og grøntsager i Europa – baseret på en livscyklusanalyse.” Undersøgelsen blev bestilt af Stiftung Initiative (SIM) i 2009 og udført af Institute for Holistic Accounting, som er tilknyttet Fraunhofer Institute for Building Physics og universitetet i Stuttgart.

Hvorfor standardisere?

Frugt og grøntsager er blandt de mest komplekse og krævende stykgodstyper inden for logistik. De er meget følsomme, letfordærvelige og kræver temperaturkontrolleret håndtering. Omkostningspres og overholdelse af kvalitetsstandarder spiller også en afgørende rolle. Da næsten 50 % af frugt- og grøntsalget allerede sker gennem discountforhandlere, er yderligere udvikling i denne vigtige produktkategori af afgørende betydning. Dette omfatter udvidelse af markedsandele, øget kundeaccept (image) og udvikling af det fremtidige marked.

Hver eneste sparede tid, fra leverandør til forbruger, er derfor afgørende. I takt med at vores logistik løbende udvikler sig på tværs af første, mellemste og sidste mil, kræver optimeringen af forsyningskæden også yderligere udvikling.

Relateret til dette:

Standardiserede genanvendelige beholdere sikrer ikke blot hurtig og skånsom levering, de kan også bedre digitaliseres til logistiske processer, og hele lagerbeholdningen kan styres centralt.

Standardiserede genanvendelige beholdere udnytter fuldt ud deres fordele med hensyn til hastighed, fleksibilitet og organisering, når de kombineres med et løftesystem til opbevaring.

Hvorfor et hub-system?

Uanset om det drejer sig om head storage eller cross-docking, er de stort set de samme som det hub-system, der bruges i mikrohubs til mikroudførelse. Mikrohubs betragtes som fremtidens nøgleløsning til e-handel og fysisk detailhandel inden for netværket af autonome detailsystemer (ARS).

Relateret til dette:

Ligesom en hub leveres alle frugt- og grøntsagsprodukter af leverandører til en central placering. Fra dette centrale lager distribueres varerne til de enkelte lokationer. Dette har til formål at reducere transportafstande og lagertider.

Denne accelererede proces muliggør bedre udnyttelse af friskheden af frugt og grøntsager, fordi produkterne når markedet hurtigere. Hvor store mængder tidligere skulle holdes på lager i regionale lagre, er dette nu kun nødvendigt under centraliseret kontrol på hubben.

Fordelene er indlysende:

- Kortere leveringstider.

- Rettidig levering.

- Forbedret behovsbaseret mængde- og tidsplanlægning.

- Mængden af frugt og grøntsager på lager falder (reduktion af lagerbeholdning), hvilket bidrager til en øget kvalitet, minimerer lagerplads og reducerer lageromkostninger.

- Takket være centraliseret dataindsamling og en bredere database kan branchespecifikke blandede paller bedre tilpasses regionale forskelle.

- En central og omfattende kvalitetskontrol er nu mulig og reducerer omkostningerne.

- Engangsbeholdere kan ompakkes til genbrugsbeholdere via en separat linje. I yderligere trin kan leverandørerne "trænes" til at bruge de standardiserede genbrugsbeholdere, indtil den separate linje til beholderudskiftning kun er nødvendig i særlige tilfælde. Dette kombineres bedst med kvalitetskontrol.

- Standardiserede genanvendelige beholdere i frugt- og grøntsektoren muliggør autonom og automatiseret styring af vareflowet. Dette fører til yderligere omkostningsreduktioner og tidsbesparelser, hvilket igen forbedrer produkternes kvalitet og friskhed. Derudover spares ressourcer, og emballagebrud minimeres.

- I et yderligere skridt kan kvalitetskontrol og lagerstyring for frugt og grøntsager nu accelereres optimalt ved hjælp af AI og RFID eller lignende teknologier.

I 2005 samlede Lidl sine temperaturkontrollerede varer i crossdocking-lagre. Dette omfattede dog ikke frugt og grøntsager. I 2014 åbnede REWE sit første crossdocking-lager for frugt og grøntsager i Leipzig.

Hvad er logistik for elbiler?

Logistik 4.0 er fundamentet for Industri 4.0. Logistik er ikke kun rygraden i industrien og nøglesektorer, men også i handelen, og fungerer derfor tværfagligt. Logistik 4.0 er kendetegnet ved hastighed og fleksibilitet i dataindsamling og -levering, samt implementeringen af data i de resulterende resultater.

Logistiksektoren, især inden for non-food-industrien, har gennemgået en betagende udvikling inden for e-handel og e-handel. Digitale platforme som Amazon er de store vindere af denne udvikling.

Auto-E-logistik refererer ikke til handel med elbiler.

E-logistik beskriver planlægning, løsning og kontrol af logistiske opgaver ved hjælp af internettet og andre informations- og kommunikationssystemer og er en del af elektronisk handel.

De tekniske og organisatoriske forudsætninger for implementering af e-logistik er:

- Integration af internetbaserede systemer i eksisterende IT-systemer.

- Videreudvikling af organisatoriske arbejdsgange og processer.

- Fokus på at overvinde informationsbarrierer mellem individuelle partnere i værdikæden.

- En realistisk vurdering og evaluering af kompleksiteten ved at integrere e-logistikløsninger.

- Villighed til at samarbejde på tværs af virksomhedsgrænser.

Auto-E-Logistics er den udvidede form for autonom og automatiseret e-logistik. Det spænder fra autonom delvis styring af specifikke områder og processer ved hjælp af AI til fuld automatisering af logistik.

Den afgørende forbindelse mellem logistik/intralogistik og omnichannel-handel har været fremhævet i et stykke tid. Den bedste e-handelsplatform er ubrugelig, hvis logistikken ikke fungerer korrekt. Det modsatte er også tilfældet. Automatiseret e-logistik repræsenterer et mellemtrin mellem indsamling og standardisering af data og automatisering af centrale logistiske processer, hvilket fører til unified commerce, også kendt som no-line commerce.

Relateret til dette:

E-mad

"Store virksomheder inden for friske fødevarer kan ikke længere sikre deres forretning alene med store markedsandele," kommenterede en logistikekspert i 2004 om ændringerne i fødevaredetailhandelssektoren.

2004 var også året for UMTS, den tredje generation (3G) mobilkommunikation, forløberen for LTE (4G) og 5G. E-handel var stadig i sin vorden.

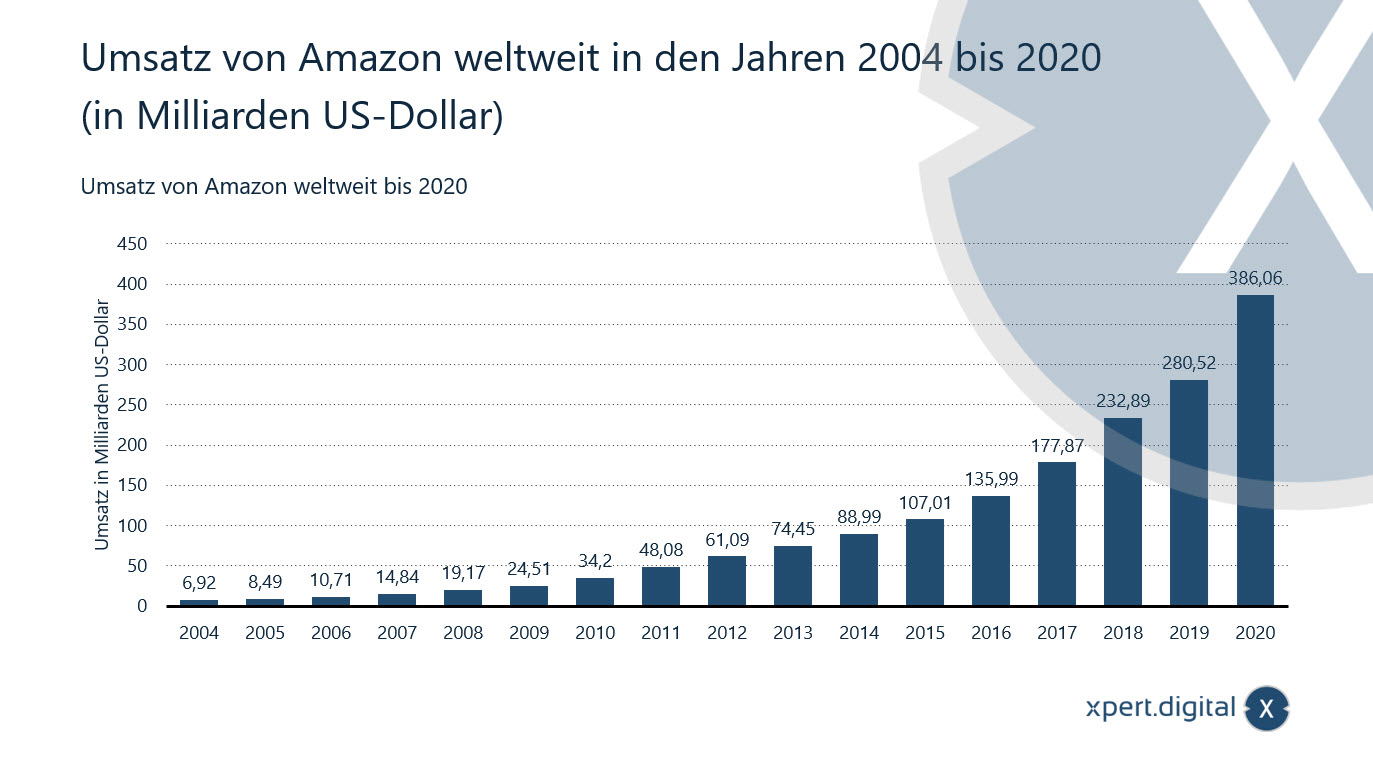

Udviklingen af e-handel kan bedst ses i Amazons omsætningsvækst. Mens Amazon genererede en omsætning på 6,02 milliarder dollars i 2004, var den steget 56 gange 16 år senere.

Amazons globale omsætning fra 2004 til 2020 – Billede: Xpert.Digital

"Med store markedsandele kan fødevaredetailhandelen ikke længere sikre sin forretning," er sådan man skal fortolke tallene fra de store e-handelsudbydere, der ligesom i 2004 på e-handelsmarkedet nu tager fat på e-fødevaresektoren.

E-mad er så at sige den sidste tomme plet på kortet over digitale platforme og praktisk talt toppen af online detailhandel. Især frugt- og grøntmarkedet, hvor discountbutikker kontrollerer næsten 50% af markedet, er kommet i fokus for e-handel.

For eksempel er e-handelsmarkedet for forbrugerelektronik foreløbig afgjort til Amazons fordel. Amazon er også allerede foran i dagligvare- og apotekssegmentet. Sammenlignet med shop.rewe.de er Amazon allerede 3,6 gange foran.

De mest solgte onlinebutikker inden for fødevare- og apotekssegmentet i Tyskland – Billede: Xpert.Digital

Men ved nærmere eftersyn behøver dette ikke at forblive tilfældet. Der er gode grunde til dette.

Mere information her:

Discountforhandlere har indtil videre udforsket emnet e-handel, men uden at udnytte deres styrker og fordele i forhold til Amazon.

Relateret til dette:

- Hvorfor Sydkorea er et banebrydende og succesfuldt online detailmarked på verdensplan

- Japan arbejder allerede på morgendagens fremtid

Skriv til mig

Hold kontakten