Os EUA não são nossos amigos! A pinça da UE: a amarga verdade sobre a aliança transatlântica

Xpert Pré-lançamento

Available in 27 languages 📢

Prefira a Xpert.Digital no GoogleⓘPublicado em: 3 de julho de 2026 / Atualizado em: 3 de julho de 2026 – Autor: Konrad Wolfenstein

Os EUA não são nossos amigos! A pinça da UE: a amarga verdade sobre a aliança transatlântica – Imagem: Xpert.Digital

Soberania econômica: por que a Europa precisa urgentemente se emancipar do poder dos EUA

A Europa regula, a América cobra: a relação transatlântica foi uma das pedras angulares da ordem econômica ocidental

Entre parceria estratégica e dependência custosa: por que a Europa precisa urgentemente reavaliar sua relação com os EUA

Durante décadas, a parceria transatlântica foi considerada o alicerce inabalável do mundo ocidental. A divisão de trabalho parecia simples e vantajosa: os EUA garantiam a segurança militar e forneciam o impulso tecnológico, enquanto a Europa brilhava com sua força industrial e um vasto mercado interno com alto poder de compra. Mas esses tempos acabaram. Sob a superfície de valores compartilhados e platitudes diplomáticas, desenvolveu-se uma profunda assimetria estrutural, que ameaça cada vez mais a prosperidade e a soberania política europeias.

Hoje, o panorama é preocupante: enquanto a Europa depende enormemente das estruturas americanas em áreas-chave como energia, digitalização, mercados financeiros e segurança, as corporações dos EUA colhem os benefícios estratégicos e econômicos. Do caro gás natural liquefeito (GNL) e infraestruturas de nuvem dominantes ao poder global do dólar, os EUA utilizam consistentemente sua influência geopolítica para promover seus interesses nacionais. A Europa, por outro lado, está se atolando em regulamentações fragmentadas em vez de construir seu próprio contrapeso globalmente competitivo.

Para a Alemanha, uma das principais nações industriais voltadas para a exportação, esse desenvolvimento está se tornando uma questão de sobrevivência. O artigo a seguir oferece uma análise precisa e imparcial de como uma parceria outrora igualitária se transformou em uma relação assimétrica de dependência – e o que a Europa deve fazer agora para evitar se tornar uma mera receptora de encomendas e um canal de vendas para a política de poder americana.

A Europa paga, as empresas americanas lucram, Washington dita as regras: Por que a parceria transatlântica está mais próxima do que nunca economicamente, mas se torna cada vez mais custosa para a União Europeia estrategicamente

A relação transatlântica é um dos pilares da ordem econômica ocidental. Durante décadas, essa parceria foi considerada um modelo de sucesso: os Estados Unidos ofereciam estabilidade em termos de segurança, dinamismo tecnológico, mercados de capitais robustos e um vasto mercado interno. A Europa, por sua vez, contribuía com força industrial, qualidade das exportações, estabilidade institucional e mercados com forte poder de compra. Por muito tempo, essa divisão de trabalho pareceu produtiva e mutuamente benéfica. No entanto, nos últimos anos, a natureza dessa relação se transformou. O que antes era uma parceria entre centros de poder relativamente equilibrados tornou-se cada vez mais uma relação assimétrica, na qual os EUA alavancam suas vantagens econômicas, tecnológicas, energéticas e de segurança de forma muito mais consistente do que a União Europeia alavanca suas próprias vantagens.

A questão central, portanto, não é se os EUA estão "explorando" a Europa em um sentido moral ou mesmo criminoso. A questão mais precisa é se uma assimetria estrutural se consolidou na relação transatlântica, na qual os EUA se beneficiam desproporcionalmente enquanto a Europa arca com uma parcela crescente dos custos econômicos, dos riscos estratégicos e dos encargos de ajuste político. De uma perspectiva econômica, há muitos indícios de que esse seja de fato o caso. Os EUA estão agindo dentro de seus interesses nacionais. O verdadeiro problema, portanto, reside menos na firmeza americana do que na abertura europeia sem um contrapeso equivalente, na fragmentação europeia sem uma estratégia industrial coerente e em uma arquitetura de segurança que limita sistematicamente a soberania econômica.

Uma análise factual e estratégica deve evitar dois erros. O primeiro erro reside na simplificação excessiva anti-americana. A Europa não é impotente, e os EUA não são a única causa das fragilidades europeias. O segundo erro reside na visão romantizada da parceria transatlântica. Referências a valores compartilhados não substituem uma avaliação sóbria dos fluxos financeiros, das dependências tecnológicas, das decisões de localização e das consequências da política industrial. Quem deseja fazer um julgamento estratégico deve considerar ambos os aspectos simultaneamente: os EUA continuam indispensáveis para a Europa, mas essa mesma indispensabilidade há muito se tornou um fator de custo.

Mais informações aqui:

A nova assimetria na relação transatlântica

As relações econômicas entre a UE e os EUA são extremamente estreitas. Os Estados Unidos são um dos mercados mais importantes para as exportações de bens europeus. Ao mesmo tempo, a Europa representa um ambiente altamente lucrativo em termos de vendas, investimentos e regulamentação para empresas americanas. À primeira vista, isso parece ser um acordo recíproco. No entanto, uma análise mais aprofundada revela uma mudança qualitativa: os EUA controlam as áreas-chave com maior retorno estratégico. Estas incluem exportações de energia em tempos de crise, plataformas digitais, infraestruturas de nuvem, ecossistemas de semicondutores e IA, fluxos financeiros internacionais, vantagens cambiais de reserva, garantias de segurança militar e a capacidade de impor políticas comerciais e de sanções extraterritorialmente.

A Europa, por outro lado, possui um vasto mercado único, competências industriais essenciais e poder regulatório. No entanto, essas vantagens se traduzem apenas parcialmente em influência estratégica. O mercado único permanece fragmentado em muitas áreas, como mercados de capitais, serviços digitais, defesa, infraestrutura energética e financiamento da inovação. Além disso, a força regulatória não substitui a liderança industrial. Aqueles que definem as regras sem controlar as principais plataformas, chips, sistemas em nuvem ou cadeias de valor acabam permanecendo em posição defensiva. A UE tende precisamente a seguir esse padrão: tenta regular o poder estrangeiro sem ter desenvolvido um nível correspondente de contrapoder.

Além disso, há uma diferença no momento das respostas políticas. Os EUA agem com mais rapidez, coerência e estratégia, com maior clareza, quando estão em jogo vantagens econômicas ou interesses geopolíticos. A UE, por outro lado, precisa coordenar os interesses de 27 Estados-membros, diferentes situações orçamentárias, estruturas industriais divergentes e ciclos eleitorais nacionais. Na prática, isso significa que, enquanto Washington exerce pressão imediatamente, Bruxelas muitas vezes reage tardiamente, em etapas e com foco no compromisso. É justamente essa lentidão que torna a Europa previsível e, portanto, explorável da perspectiva de um parceiro estratégico.

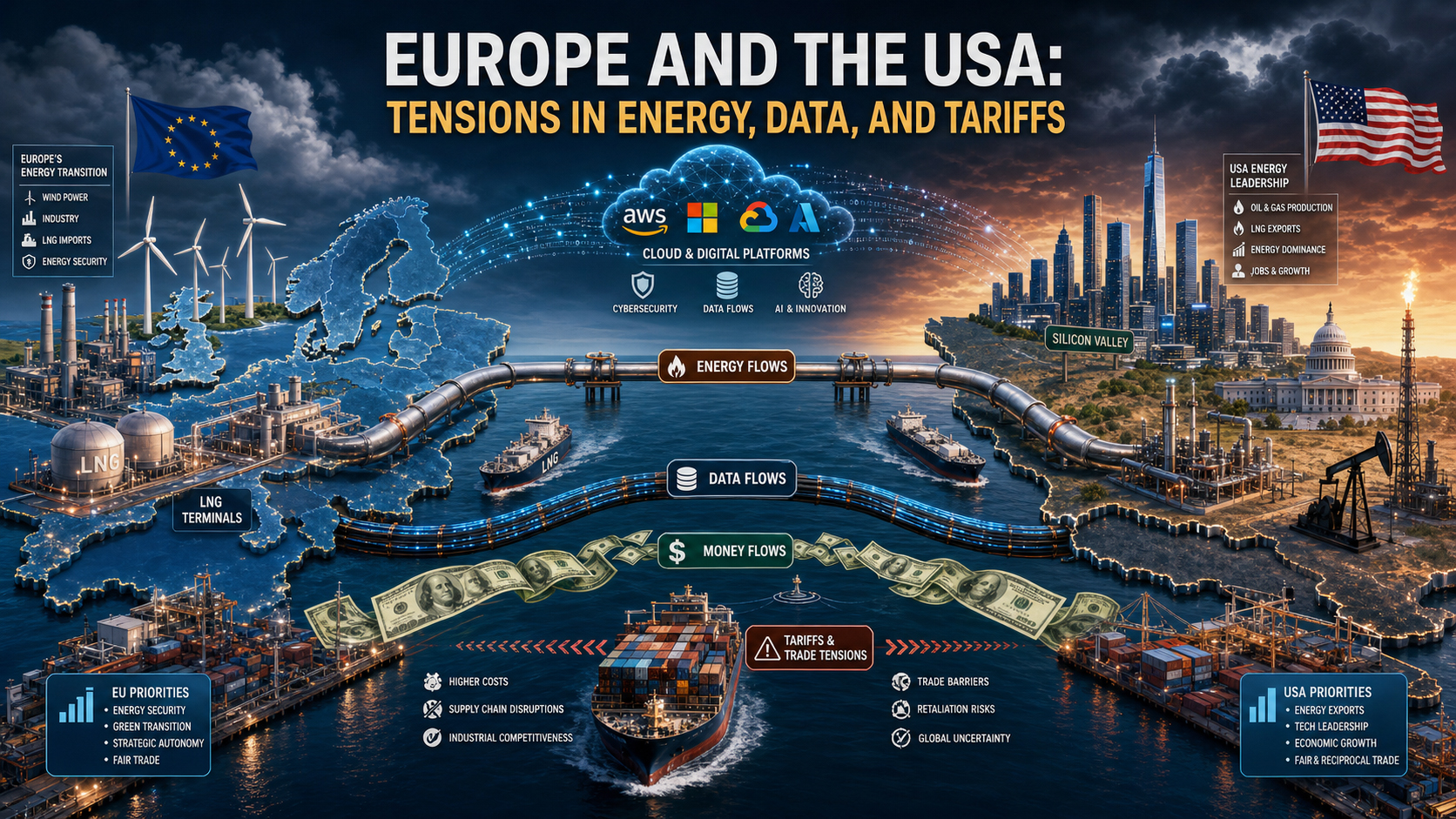

Política energética: da dependência russa à dependência americana

Poucas áreas ilustram essa nova assimetria tão claramente quanto a política energética. Após a interrupção no fornecimento de gás russo, a Europa teve que encontrar substitutos rapidamente. O gás natural liquefeito (GNL) dos EUA tornou-se um pilar central da segurança energética europeia. No curto prazo, essa era uma opção racional e, muitas vezes, a única possível. Sem o fornecimento adicional de GNL, o risco de escassez de oferta, choques de preços e paralisações da produção em algumas partes da Europa teria sido consideravelmente maior. Nesse sentido, os EUA não apenas lucraram, como também preencheram uma lacuna funcional.

Mas essa mesma ajuda emergencial criou uma nova vulnerabilidade estrutural. A energia não é apenas uma commodity, mas um fator estratégico de produção. Quem fornece gás natural liquefeito (GNL) caro para a indústria europeia influencia não apenas os custos de aquecimento e os preços da eletricidade, mas também as decisões de investimento, os cálculos de localização e a posição de custo internacional dos setores de uso intensivo de energia. Os exportadores de energia dos EUA se beneficiam da demanda europeia persistentemente alta, enquanto as empresas europeias sofrem com preços de energia mais elevados do que muitos de seus concorrentes americanos. Essa disparidade é particularmente acentuada nos setores químico, de materiais básicos, de processamento de metais, de produção de fertilizantes, de fabricação de vidro e em partes do setor de logística.

As implicações econômicas vão além da questão dos preços individuais do gás. O modelo de política industrial da Europa sempre se baseou em uma combinação de conhecimento tecnológico, mão de obra qualificada, infraestrutura de qualidade e um fornecimento de energia relativamente competitivo. Esse modelo foi prejudicado. Se a energia permanecer mais cara do que nos EUA por anos, não apenas os custos operacionais aumentarão, mas também os investimentos, as capacidades de pesquisa e as cadeias de produção sofrerão alterações. O que hoje parece uma desvantagem temporária pode levar amanhã à desindustrialização permanente ou, pelo menos, à realocação de importantes etapas de agregação de valor. Nesse sentido, a nova dependência do GNL não é apenas uma questão de aquisição, mas um problema estrutural na economia industrial.

A isso se soma a influência político-potencial. Nessa relação, os EUA não são apenas um fornecedor de energia, mas também o pilar de segurança da Europa. Esse papel duplo altera todas as negociações. Quando o mesmo parceiro oferece proteção militar, liderança em política externa e exportações energéticas cruciais, a Europa incorre em custos implícitos de lealdade. Mesmo na ausência de chantagem formal, a possibilidade de contramedidas assimétricas molda o comportamento do lado mais fraco. Estrategicamente relevante não é apenas o que está efetivamente ameaçado, mas também o que é concebível e, portanto, antecipado. Em tais situações, a Europa evita confrontos que um ator mais autônomo teria maior probabilidade de arriscar.

Isso não significa que a Europa deva renunciar ao GNL americano. Em vez disso, a conclusão realista é que uma parceria energética sem uma estratégia de diversificação leva a uma nova forma de dependência. Aqueles que se retiram de um monopólio motivado por questões geopolíticas apenas para entrar em outro não abordaram o cerne do problema. A tarefa da Europa, portanto, não é questionar moralmente as entregas americanas, mas reduzir sistematicamente sua própria vulnerabilidade por meio de mais fontes de suprimento, maior capacidade de armazenamento, redes elétricas aprimoradas, maior integração do setor elétrico, expansão acelerada da geração flexível e uma política industrial tecnologicamente neutra.

Criação de valor digital: a Europa regula, os Estados Unidos lucram

A assimetria na esfera digital é ainda mais acentuada do que na política energética. Os EUA dominam as infraestruturas digitais, plataformas, sistemas operacionais, arquiteturas de nuvem, padrões de software e ecossistemas de IA sobre os quais se constrói uma parcela crescente da criação de valor europeia. A Europa não é uma terra de ninguém tecnológica nesse sistema, mas em áreas estrategicamente cruciais, muitas vezes é cliente, e não fornecedora. Essa distribuição de papéis tem imensas consequências econômicas, porque os mercados digitais tendem a apresentar altos retornos de escala, efeitos de rede e dinâmicas em que o vencedor leva tudo. Aqueles que definem os padrões precocemente e escalam globalmente ocupam os mercados permanentemente. Aqueles que regulamentam mais tarde podem limitar os abusos, mas dificilmente conseguem alterar a arquitetura fundamental da criação de valor.

A UE respondeu a esta situação principalmente com regulamentação. O Regulamento Geral de Proteção de Dados (RGPD), a Lei dos Mercados Digitais, a Lei dos Serviços Digitais e a Lei da Inteligência Artificial demonstram que a Europa certamente possui influência normativa e regulatória. No entanto, essa força é ambivalente. Por um lado, protege os cidadãos, a concorrência e o Estado de Direito. Por outro, mascara uma fragilidade da política industrial: a Europa regula principalmente empresas que, em sua maioria, não estão sediadas na Europa. Como resultado, lucros, retornos de dados, economias de escala e efeitos no mercado de capitais continuam a fluir em grande parte para os EUA. A Europa arca com o ônus regulatório, os riscos da liberalização do mercado e os custos de adaptação, enquanto as corporações americanas continuam a desviar as rendas digitais cruciais, apesar das penalidades e restrições.

Isso é particularmente crítico para infraestruturas de nuvem e dados. Empresas, administrações públicas, instituições de pesquisa e, cada vez mais, também processos industriais de controle e análise na Europa operam em sistemas de fornecedores dominados pelos EUA. Isso não significa automaticamente uma perda de controle em todos os casos. No entanto, significa uma dependência estrutural em uma camada central para a produtividade futura. Aqueles que têm apenas controle limitado sobre armazenamento de dados, poder computacional, ecossistemas de desenvolvedores e ferramentas de IA perderão a soberania em inovação, segurança cibernética, modelos de negócios e na modernização industrial de processos digitais a médio e longo prazo.

Essa dependência gera diversos efeitos econômicos simultaneamente. Primeiro, as receitas de licenças, assinaturas, consultoria e plataformas saem regularmente da Europa. Segundo, o poder de mercado se desloca para os ecossistemas que controlam as interfaces entre empresas, clientes e dados. Terceiro, as economias de escala em favor dos provedores americanos são amplificadas, pois a demanda europeia financia ainda mais seu domínio global. Quarto, surgem efeitos de aprisionamento: quanto mais as empresas europeias estiverem integradas às nuvens, aos conjuntos de softwares e às ferramentas de IA americanas, mais cara se torna uma mudança posterior. Da perspectiva da empresa, isso costuma ser racional, mas de uma perspectiva europeia mais ampla, é problemático.

O verdadeiro ponto estratégico é este: em política digital, a Europa confunde, com muita frequência, proteção do consumidor com soberania. A proteção é importante, mas não substitui um contramodelo industrial. Um continente pode proteger seus cidadãos do poder de mercado e, simultaneamente, permanecer economicamente dependente desse mesmo poder de mercado. Essa é precisamente a situação paradoxal da UE. Ela é forte em regulamentação, mas fraca em plataformas; visível em suas normas, mas fraca nos mercados de capitais; sensível aos dados, mas dependente de infraestrutura. Os EUA estão explorando essa situação não de forma ilegítima, mas sistêmica. Eles detêm as empresas de que a Europa precisa, e a Europa, até agora, não conseguiu criar empresas suficientes das quais os EUA, por outro lado, precisam.

Política comercial e aduaneira: abertura de mercado em nível europeu, jogos de poder em nível americano

No comércio de bens, a relação transatlântica parece menos unilateral à primeira vista. Durante muitos anos, a UE desfrutou de um superávit comercial significativo com os EUA. A Alemanha, em particular, beneficiou-se desproporcionalmente do acesso ao mercado americano, especialmente nos setores automotivo, de engenharia mecânica, químico, farmacêutico e de bens industriais de alto valor agregado. Portanto, alguém que se concentrasse apenas no comércio de bens poderia argumentar que a Europa não é vítima da dominância americana, mas sim vencedora nessa relação.

Essa visão, contudo, é incompleta. Primeiro, o superávit comercial de bens é apenas uma parte da relação geral. No setor de serviços, particularmente em serviços digitais, propriedade intelectual, software, plataformas e serviços financeiros, a balança é significativamente mais favorável aos EUA. Segundo, a questão central não é simplesmente quem alcança qual saldo em uma estatística anual, mas quem define as regras do jogo. É precisamente aí que reside o desequilíbrio de poder. Nos últimos anos, os EUA têm demonstrado repetidamente sua capacidade de combinar estrategicamente tarifas, ameaças de sanções, regimes de subsídios e argumentos de política de segurança para exercer pressão econômica sobre seus parceiros.

A resposta europeia a isso costuma ser defensiva. Em primeiro lugar, porque cada Estado-membro tem diferentes níveis de exposição. Em segundo lugar, porque a UE, compreensivelmente, reluta em agravar as tensões. Um sistema económico orientado para a exportação sofre particularmente com as guerras comerciais. Mas esta contenção tem um preço: sinaliza previsibilidade sem dissuasão. Se Washington sabe que Bruxelas só retaliará de forma limitada ou com considerável atraso, o equilíbrio de poder nas negociações altera-se. Nesse caso, mesmo uma relação formalmente cooperativa passa a ser caracterizada por um desequilíbrio implícito.

Isso é particularmente evidente em setores com alto valor simbólico político. Automóveis, aço, alumínio, semicondutores e indústrias verdes não são meras commodities, mas setores de poder. Os EUA protegem e promovem esses setores com uma franqueza que por muito tempo foi incomum na Europa. Programas como a Lei de Redução da Inflação demonstraram a eficácia com que incentivos fiscais, subsídios, exigências de conteúdo local e condições de investimento previsíveis podem atrair capital. A Europa respondeu com debates sobre legislação de auxílio estatal, isenções e fundos europeus — em outras palavras, mais uma vez, de forma mais lenta e complexa. Para os investidores, o sinal é claro: os EUA agem estrategicamente de forma unificada, enquanto a Europa reage de maneira fragmentada e baseada em regras.

Isso é particularmente crítico para a Alemanha. Durante décadas, o modelo alemão foi orientado para mercados abertos, regras estáveis e um alto grau de divisão internacional do trabalho. No entanto, quando a economia global passa a ser cada vez mais moldada pela política de poder industrial, um modelo baseado em regras recíprocas perde sua robustez, especialmente porque os principais parceiros agem de forma cada vez mais seletiva, de acordo com suas próprias estratégias nacionais. A abertura, então, deixa de ser uma vantagem e se torna um risco se não for combinada com mecanismos internos de proteção, apoio e resposta.

Nossa experiência nos EUA em desenvolvimento de negócios, vendas e marketing

Nossa experiência nos EUA em desenvolvimento de negócios, vendas e marketing - Imagem: Xpert.Digital

Áreas de atuação: B2B, digitalização (de IA a XR), engenharia mecânica, logística, energias renováveis e indústria

Mais informações aqui:

Um centro temático que oferece informações e conhecimento especializado:

- Plataforma de conhecimento que abrange economias globais e regionais, inovação e tendências específicas do setor

- Uma coletânea de análises, insights e informações contextuais sobre nossas principais áreas de atuação

- Um espaço para conhecimento especializado e informações sobre os desenvolvimentos atuais em negócios e tecnologia

- Um centro para empresas que buscam informações sobre mercados, digitalização e inovações do setor

Dólar e Poder: Como a Ordem Financeira dos EUA Enfraquece a Europa

Poder financeiro e a ordem do dólar: o retorno silencioso da hegemonia americana

Contrapeso em vez de desvinculação: um plano de realpolitik para a Europa

Talvez a assimetria menos visível, mas economicamente mais profunda, resida na arquitetura financeira. Com o dólar, os EUA possuem a moeda central de reserva e liquidação mundial. Isso lhes confere vantagens que vão muito além do comércio exterior. Eles podem financiar déficits com mais facilidade, emitir títulos do governo em larga escala, atrair capital de todo o mundo e conduzir sua política monetária com alcance global. As consequências das decisões americanas sobre taxas de juros, das oscilações do dólar e das sanções financeiras são sentidas em todo o mundo, inclusive na Europa. Por outro lado, a capacidade da Europa de exercer influência semelhante sobre os EUA é muito limitada.

Esse poder financeiro gera uma espécie de retorno estrutural adicional para os EUA. Investidores internacionais, incluindo os europeus, ajudam a financiar os déficits americanos porque os títulos do Tesouro dos EUA são considerados um porto seguro e a profundidade do mercado de capitais americano é praticamente incomparável. Os EUA, portanto, se beneficiam de um prêmio de confiança que se traduz em custos de financiamento mais baixos, maior flexibilidade de investimento e maior resiliência a crises. A Europa, por outro lado, embora possua reservas substanciais, não tem um mercado de capitais igualmente integrado e atrativo. Consequentemente, o capital europeu muitas vezes acaba em ativos, empresas e ecossistemas de inovação americanos, em vez de fluir para o crescimento, a infraestrutura ou a soberania tecnológica europeia.

Isso representa um duplo problema para a UE. Primeiro, ela carece de uma união de mercados de capitais plenamente desenvolvida que possa canalizar a poupança privada de forma mais eficiente para investimentos produtivos na Europa. Segundo, o domínio dos mercados financeiros americanos intensifica a atração em favor dos EUA. Empresas europeias jovens e em crescimento frequentemente encontram mais facilidade para obter grandes rodadas de financiamento, avaliações mais altas e um mercado de saída mais líquido naquele país. Isso não é um detalhe menor, mas sim uma questão central de competitividade estratégica. A pesquisa por si só não consegue criar liderança industrial se o capital de escala, os investidores âncora e a profundidade do mercado de ações estiverem concentrados em outras jurisdições.

O sistema do dólar também funciona como um instrumento geopolítico. Sanções, restrições de pagamento e a coerção indireta para o cumprimento das normas americanas também afetam as empresas europeias. Mesmo que a Europa tivesse preferências políticas diferentes, suas empresas são frequentemente forçadas a se adaptar à estrutura do poder financeiro americano. Estrategicamente falando, essa é uma restrição à soberania europeia que vai muito além de uma simples disputa comercial. Ela diz respeito à questão de quem, em uma crise, pode definir a liberdade de ação dos agentes econômicos.

Segurança como alavanca econômica

O papel militar dos EUA na proteção da Europa não pode ser dissociado da análise econômica. A segurança não é uma estrutura externa para a economia, mas sim um fator de produção em si. Cadeias de suprimentos, investimentos, infraestrutura energética, rotas marítimas e fluxos financeiros dependem da estabilidade. Enquanto os EUA fornecerem a parcela crucial da dissuasão nuclear, capacidades vitais de inteligência, projeção estratégica e apoio logístico dentro da aliança transatlântica, Washington inevitavelmente exercerá uma influência indireta considerável sobre a margem de manobra da Europa.

Isso não significa que os EUA ameacem a Europa diariamente com a retirada de medidas de segurança. O poder muitas vezes opera de forma mais sutil. A mera expectativa de que rupturas na política de segurança aumentariam drasticamente os custos econômicos já limita as opções políticas. Se a Europa sabe que uma ruptura aberta com Washington em questões comerciais, tecnológicas ou de segurança acarreta altos riscos, sua disposição para confrontá-las diminui. É exatamente assim que a segurança se torna uma alavanca econômica, mesmo sem uma ligação explícita em cada questão específica.

O resultado é um problema clássico de parceiro minoritário. A Europa pode falar em termos de autonomia estratégica, mas em áreas essenciais permanece vinculada a um garantidor de segurança cujas decisões de política econômica não pode controlar. Isso não diminui o valor real das garantias de segurança americanas. No entanto, explica por que a Europa muitas vezes age com menos autonomia do que seu tamanho econômico sugeriria. Um país que depende de proteção negocia economicamente de forma diferente de uma potência completamente independente.

Essa dimensão é particularmente sensível na Alemanha. Durante décadas, a República Federal beneficiou-se enormemente da arquitetura de segurança americana. Isso permitiu contenção nos gastos com defesa interna e um modelo econômico fortemente voltado para a exportação. Com o retorno da geopolítica rígida, essa situação confortável se tornará mais cara. A Europa agora precisa investir mais em segurança, arcar com custos de energia mais altos, gerenciar a dependência digital e garantir sua competitividade industrial. Nessa situação, os EUA têm a vantagem de que a Europa dificilmente poderá adiar muitos desses encargos sob a pressão da incerteza externa.

A causa subjacente do problema: as próprias falhas de projeto da Europa

Por mais justificada que seja a crítica às vantagens assimétricas dos EUA, seria um erro atribuir a responsabilidade a Washington. A causa mais profunda reside na integração incompleta da Europa e na sua inconsistência estratégica. A UE é uma potência económica, mas em áreas-chave para o futuro, não constitui um ator de poder unificado. Isto aplica-se à energia, à defesa, aos mercados de capitais, aos espaços de dados, à promoção da inovação, à segurança das matérias-primas e à expansão industrial. Houve progressos em todas estas áreas, mas não existe uma arquitetura global suficientemente robusta.

Um problema crucial reside na discrepância entre a dimensão do mercado único e a fragmentação política. A Europa possui procura, talento, capital e experiência industrial suficientes para ser líder mundial em um número significativamente maior de setores. Contudo, as regulamentações nacionais, os diferentes sistemas fiscais, os cenários de financiamento heterogêneos, os mercados de capitais fragmentados e os longos processos de aprovação frequentemente impedem que essa força seja plenamente aproveitada. O resultado é uma situação paradoxal: a Europa consegue formular regras complexas para empresas globais, mas não na mesma medida criar as suas próprias grandes corporações em setores orientados para o futuro.

Outro problema reside na separação cultural entre concorrência e política industrial. A Europa sempre se orgulhou de organizar seus mercados de forma aberta, competitiva e juridicamente segura. Isso continua sendo uma importante vantagem competitiva. Contudo, em um mundo onde os Estados voltam a projetar ativamente seu poder industrial, isso já não é suficiente. Quando outros atores apoiam suas empresas com vantagens no mercado de capitais, programas de compras estratégicas, políticas energéticas, incentivos fiscais e respaldo geopolítico, a estrita observância das regras deixa de ser um ideal de neutralidade e se torna uma potencial desvantagem. A Europa reconheceu essa mudança tardiamente e, até hoje, muitas vezes reage de forma hesitante.

Em última análise, o que falta é uma narrativa política convincente que explique a soberania econômica não como isolacionismo, mas como um pré-requisito para a ação aberta. Muitos debates europeus oscilam entre o romantismo do mercado e fantasias de autarquia. Nenhum dos dois é útil. Soberania estratégica não significa protecionismo pelo protecionismo, nem a ilusão de independência completa. Significa não ser vulnerável à chantagem em setores críticos e ter autonomia para escolher em áreas-chave do futuro. A política europeia deve ser guiada precisamente por essa definição.

A vulnerabilidade particular da Alemanha

A Alemanha está no cerne deste problema. Quase nenhum outro grande país da UE é simultaneamente tão voltado para a exportação, tão intensivamente industrializado em energia, tão profundamente enraizado em políticas de segurança e tão dependente de cadeias de valor internacionais. O modelo de negócios alemão foi extraordinariamente bem-sucedido sob as condições da antiga globalização. Ele combinava energia relativamente barata, alta qualidade de produto, especialização técnica, mercados de vendas globais e integração geopolítica estável. Vários desses pré-requisitos se deterioraram desde então.

O acesso ao mercado americano continua sendo essencial para a Alemanha. Ao mesmo tempo, sua vulnerabilidade às decisões tarifárias americanas, aos incentivos da política industrial e às flutuações cambiais está aumentando. Soma-se a isso a dependência tecnológica de plataformas e sistemas em nuvem americanos, que agora também afeta empresas industriais de médio porte. O que antes parecia ser um problema exclusivo da economia digital agora se estende ao controle da produção, análise de dados, vendas, marketing, colaboração e aplicações de IA. As PMEs alemãs utilizam frequentemente ferramentas americanas sem que isso necessariamente crie um problema em nível empresarial. No entanto, em nível sistêmico, isso representa uma perda de independência digital.

A combinação de desvantagens nos preços da energia e a concorrência entre investimentos é particularmente problemática. Quando as empresas precisam escolher entre um ambiente altamente subsidiado, com energia mais barata e mais voltado para o mercado de capitais nos EUA, e um ambiente europeu com regulamentação complexa, os incentivos mudam. Mesmo que apenas investimentos individuais sejam realocados, isso envia sinais para setores inteiros da indústria. Para a Alemanha, o perigo reside menos em um colapso industrial abrupto do que em uma erosão gradual: menos novas unidades de negócios, menores reinvestimentos, expansão mais cautelosa, digitalização mais lenta e uma perda gradual de integração vertical.

Precisamente por essa razão, é insuficiente interpretar a relação transatlântica categoricamente como uma ameaça ou uma aliança sem alternativas. A Alemanha precisa aprender a lidar com os EUA simultaneamente como parceiro, concorrente e centro de poder. Esse papel multifacetado exige um pragmatismo estratégico maior do que o frequentemente admite no debate alemão. A política econômica não pode mais pressupor que mercados abertos produzam automaticamente resultados justos. Em uma economia geopoliticamente complexa, os atores que combinam consistentemente alavancas de política econômica, tecnológica e de segurança costumam prevalecer.

Recomendações de ação para a Europa e a Alemanha

Este diagnóstico não conduz a uma agenda anti-americana, mas sim a uma estratégia de redução de riscos e desenvolvimento de contrapoderes. A Europa não precisa ser definida em oposição aos EUA, mas deve ser capaz de representar os seus próprios interesses de forma independente, mesmo quando estes não coincidirem com os de Washington. Diversas prioridades são cruciais para isso.

Em primeiro lugar, a Europa precisa de uma base energética e industrial realista. Isso inclui fontes de gás diversificadas, uma infraestrutura elétrica mais robusta, processos de licenciamento mais ágeis, capacidades de reserva flexíveis, maior armazenamento e uma política energética industrial que considere simultaneamente a segurança do abastecimento e a competitividade. A expansão das energias renováveis continua sendo crucial, mas não é suficiente por si só se as redes elétricas, as instalações de armazenamento, as capacidades de reserva e os preços da eletricidade favoráveis à indústria não acompanharem esse crescimento.

Em segundo lugar, a UE deve expandir a sua política digital para incluir uma dimensão de infraestrutura genuína. A regulamentação continua a ser necessária, mas deve ser complementada pela construção de capacidades europeias em nuvem e computação, espaços de dados interoperáveis, modelos soberanos de IA, contratação pública para tecnologias europeias e melhor financiamento para a expansão. Nem todos os serviços digitais precisam de ter origem na Europa. Mas a persistente unilateralidade em setores críticos não deve tornar-se a norma aceite.

Em terceiro lugar, a Europa precisa urgentemente de mercados de capitais mais robustos. Uma união de mercados de capitais funcional não é uma questão técnica secundária, mas sim um pré-requisito para a competitividade estratégica. Se a poupança europeia migrar sistematicamente para regiões de investimento fora da Europa, faltará o capital necessário para saltos de inovação a nível nacional. Mais capital de risco, melhores oportunidades de saída, menos fragmentação regulatória e investidores institucionais mais fortes ajudariam a transformar a investigação em produtos comercializáveis.

Em quarto lugar, a política comercial deve tornar-se mais resiliente. Os mercados abertos continuam a ser do interesse da Europa, mas a abertura sem reciprocidade é ingenuidade. A Europa deve utilizar de forma mais consistente instrumentos para uma resposta rápida à pressão económica, aos subsídios discriminatórios e à coerção extraterritorial. O objetivo não é a escalada, mas sim a credibilidade. Aqueles que nunca conseguem retaliar de forma credível praticamente convidam os seus parceiros políticos a testar os limites.

Em quinto lugar, a partilha de encargos na política de segurança é também política económica. Uma Europa que investe mais nas suas próprias capacidades de defesa, na resiliência das infraestruturas críticas e na especialização em tecnologia de segurança não só fortalece a sua posição militar, como também expande o seu poder de negociação económica. A autonomia estratégica começa não com grandes declarações, mas com capacidades reais.

Em sexto lugar, a Alemanha precisa de um papel mais ativo como coordenadora da política industrial na Europa. A República Federal não deve apenas equilibrar seus interesses bilateralmente com Washington, mas sim forjar coalizões europeias específicas para energia, digitalização, compras públicas, integração do mercado de capitais e padrões industriais. O maior erro seria seguir abordagens nacionais isoladas, especialmente porque a assimetria estrutural resulta precisamente da fragmentação europeia.

Classificação estratégica

Os EUA não exploram a Europa de forma desproporcional por operarem injustamente fora das regras. Fazem-no porque traduzem sistematicamente os seus pontos fortes — como centro de poder de uma grande economia, setor tecnológico dominante, moeda líder, mercado de capitais robusto e garantidor de segurança — em vantagens económicas. Durante demasiado tempo, a Europa respondeu a isto com uma mistura de autoconfiança normativa, platitudes regulamentares e lentidão estratégica. Esta combinação é a causa fundamental da fragilidade da Europa.

Quem conclui, a partir disso, que a Europa deve se desvincular dos EUA está tirando uma conclusão errada. Igualmente errada seria a afirmação oposta, de que as assimetrias existentes são meramente uma expressão de uma divisão eficiente do trabalho. A verdade é que a parceria transatlântica continua indispensável para a Europa, mas só permanecerá viável se se tornar menos unilateral. Uma parceria sem contrapeso leva inevitavelmente à dependência a longo prazo. E embora a dependência possa proporcionar estabilidade em tempos de crise, a longo prazo aumenta o custo do crescimento, da inovação e das manobras políticas.

A Europa enfrenta uma decisão estratégica. Pode aceitar a nova assimetria na sua relação com os EUA como uma consequência inevitável da incerteza geopolítica e limitar-se a mitigar os danos. Ou pode compreender a situação atual como um alerta para finalmente desenvolver as capacidades económicas, tecnológicas e de segurança que transformarão a parceria novamente numa relação de equilíbrio quase igualitário. De uma perspetiva económica, tudo aponta para a segunda opção.

A percepção crucial é esta: o problema não é a força americana. O problema é a força europeia, que raramente é organizada estrategicamente. Enquanto a Europa não conseguir traduzir seu tamanho de mercado, sua base industrial, sua expertise científica e suas economias de forma mais eficaz em seus próprios recursos de poder, ela permanecerá um parceiro indispensável para os EUA, mas também um espaço do qual podem ser extraídos retornos desproporcionais, influência e vantagens estratégicas. Quem quiser mudar essa dinâmica não precisa pensar de forma anti-americana. Precisa, finalmente, começar a pensar estrategicamente à maneira europeia.

Seu parceiro global de marketing e desenvolvimento de negócios

☑️ Nosso idioma comercial é inglês ou alemão

☑️ NOVO: Correspondência em seu idioma nativo!

Konrad Wolfenstein

Eu e minha equipe teremos o prazer de estar à sua disposição como seu consultor pessoal.

Você pode entrar em contato comigo preenchendo o formulário de contato aqui [email protected]:ou simplesmente ligando para +49 7348 4088 965. Meu endereço de e-mail é

Estou ansioso pelo nosso projeto conjunto.

☑️ Apoio a PMEs em estratégia, consultoria, planejamento e implementação

☑️ Criação ou realinhamento da estratégia digital e digitalização

☑️ Expansão e otimização dos processos de vendas internacionais

☑️ Plataformas de negociação B2B globais e digitais

☑️ Desenvolvimento de Negócios / Marketing / Relações Públicas / Feiras Comerciais Pioneiras

🎯🎯🎯 Hub de dados para o setor B2B como uma solução quase interna

A solução quase interna: como a Xpert.Digital elimina as lacunas operacionais no marketing e vendas B2B – Negócios inteligentes orientados por conteúdo - Imagem: Xpert.Digital

A Xpert.Digital é um hub industrial B2B orientado por dados, liderado por Konrad Wolfenstein . A empresa atua como uma solução externa, quase interna, para parceiros industriais, preenchendo lacunas operacionais em marketing, conteúdo e vendas – sem exigir recursos adicionais por parte do cliente.

Mais informações aqui: