Alemanha na era de ficar à margem: quando uma potência econômica observa o mundo passar por ela – Imagem: Xpert.Digital

Falha da IA e a crise automotiva: como a Alemanha está conscientemente colocando em risco o seu próprio futuro

Pobres demais para estarem entre os melhores do mundo? Por que o estado mais pobre dos EUA em breve nos ultrapassará

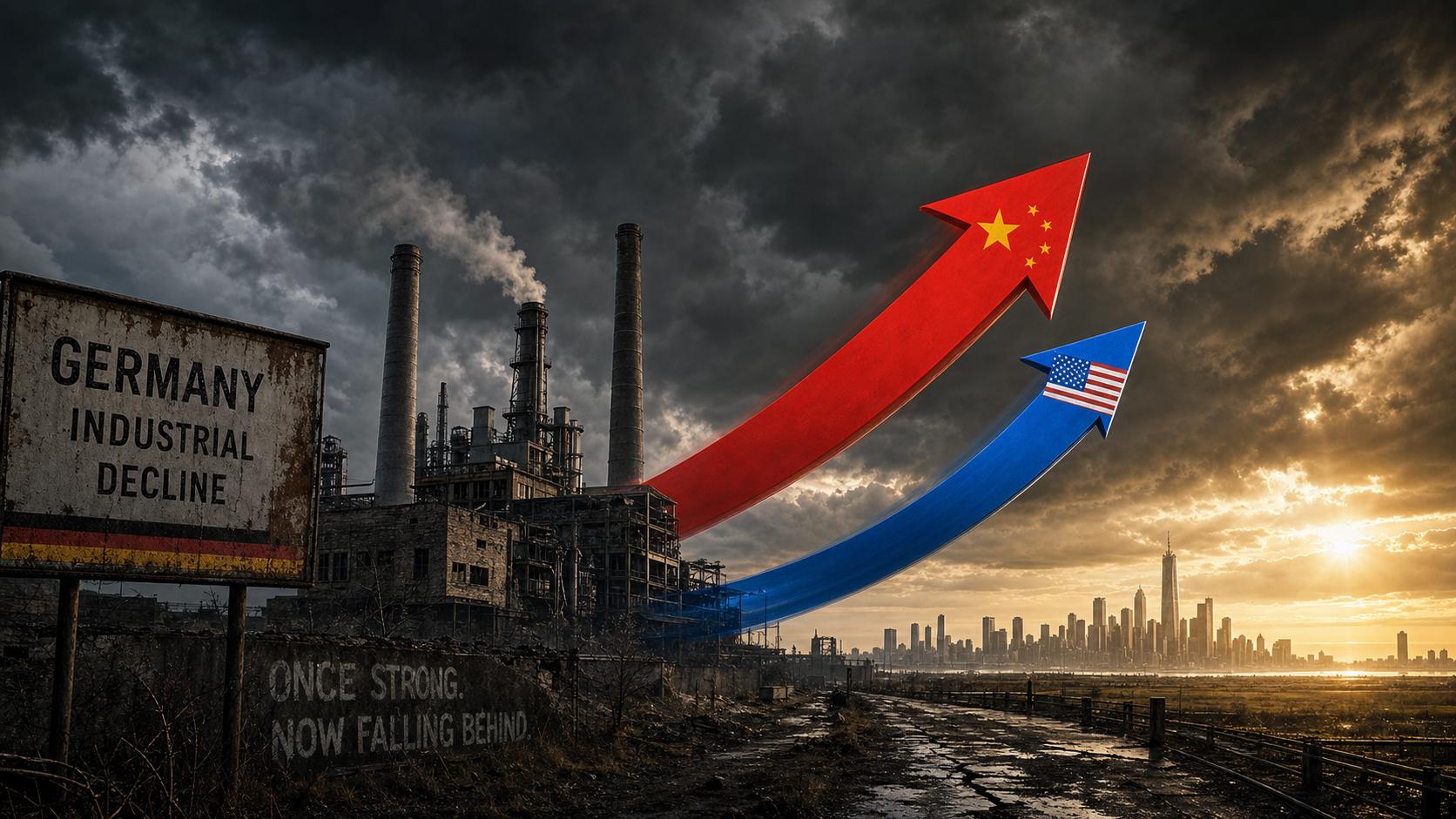

Durante muito tempo, isso foi dado como certo: quando se tratava de precisão industrial, força nas exportações globais e excelência em engenharia, a Alemanha estava naturalmente na vanguarda. Mas essa imagem está se desvanecendo rapidamente. Em 2026, fica mais claro do que nunca que a economia alemã está passando por uma transformação estrutural sem precedentes. Em vez de levar sua liderança tecnológica para a era digital, a Alemanha foi relegada de força motriz a mera espectadora. Seja na corrida global pela inteligência artificial, na qual a Alemanha simplesmente não desempenha mais um papel, ou na drástica transformação da outrora emblemática indústria automobilística, os sinais de alerta estão piscando em vermelho vivo.

O problema central não é uma recessão econômica temporária que poderia ser remediada com os programas de estímulo usuais, mas sim uma combinação tóxica de décadas de gestão ineficiente, burocracia sufocante e custos de energia exorbitantes. Ainda mais desastrosa, porém, é a resposta política: em vez de enfrentar a queda desenfreada da produtividade por meio de investimentos maciços e desregulamentação genuína, os políticos estão se atolando em debates falaciosos sobre jornadas de trabalho mais longas e idade de aposentadoria. A conclusão é ao mesmo tempo alarmante e dolorosa: quem deseja garantir o futuro econômico de uma nação não pode mais simplesmente administrar os pontos fortes do passado, mas precisa, em vez disso, desenvolver as tecnologias do amanhã – antes que fique completamente para trás.

O grande equívoco sobre a jornada de trabalho: por que “trabalhar mais horas” não impedirá o declínio da Alemanha

Em determinado momento, a inquietação deixa de ser uma vaga sensação e se transforma em uma constatação alarmante: onde quer que o rumo do futuro econômico global esteja sendo definido, a Alemanha não está presente. Nem na corrida pela inteligência artificial, nem na reformulação das cadeias de suprimentos globais, nem no realinhamento geopolítico após o fim do mundo unipolar. E mesmo em setores que a Alemanha reivindicava como seu domínio exclusivo há décadas — a indústria automobilística, a infraestrutura energética, a produção industrial — os sinais de alerta não podem mais ser ignorados. O paradoxo é que o diagnóstico em si não é novo. O que é novo é a urgência. E o que é novo é a reação política que, com certa teimosia, aborda o problema sob a perspectiva errada.

Crescimento como exceção: o preocupante balanço do PIB

Os números contam uma história clara, mesmo que o discurso político tenda a disfarçá-la com otimismo. A economia alemã encolheu 0,3% em 2023 e mais 0,2% em 2024 – dois anos consecutivos de recessão sem precedentes na história do pós-guerra. Embora 2025 tenha trazido uma ligeira estabilização com crescimento de 0,2%, isso não sinalizou uma recuperação. As previsões para 2026 variam de 0,9% a 1,2% de crescimento, dependendo da instituição – um número que seria considerado modesto em circunstâncias normais, mas que está sendo apresentado como uma recuperação após anos de estagnação.

Para efeito de comparação: os EUA cresceram 2,8% em 2024, e a França, 1,2%. Os números per capita são particularmente preocupantes: o PIB nominal per capita da Alemanha em 2024 era de cerca de US$ 56.000, enquanto o dos EUA ultrapassava US$ 86.000 – uma diferença que não desaparece completamente mesmo após ajustes pelo poder de compra. Os resultados da comparação da Euronews, do início de 2025, ilustraram a situação de forma contundente: o Mississippi, o estado mais pobre dos EUA, estava prestes a ultrapassar o PIB per capita da Alemanha. Isso não é uma anomalia estatística, mas um sintoma de uma lacuna estrutural de produtividade que vem se acumulando há mais de uma década.

A Federação das Indústrias Alemãs (BDI) descreve a situação em termos igualmente drásticos: a produção industrial na Alemanha está em declínio desde 2022, a estagnação é iminente em 2026 e, sem reformas estruturais ousadas, o país não recuperará sua competitividade. No início de 2026, o próprio chanceler Friedrich Merz falou sobre produtividade insuficiente e custos burocráticos e tributários excessivamente altos. Raramente a distância entre o diagnóstico e a solução foi tão grande.

Produtividade como a verdadeira medida do fracasso

A competitividade de uma economia só pode ser medida, em última análise, pela sua produtividade – pela produção econômica por hora trabalhada. E é precisamente aí que reside o cerne do problema. A Alemanha praticamente não registrou ganhos de produtividade nas últimas duas décadas, enquanto os EUA, impulsionados por uma revolução digital-tecnológica, estão vivenciando um aumento surpreendente na produtividade. O Instituto ifo descreve esse contraste como a principal questão de política de concorrência da nossa época.

Seria simplista demais atribuir isso unicamente a fatores externos. A estrutura da economia alemã — fortemente dependente da produção industrial tradicional, com uma participação relativamente pequena de serviços baseados em tecnologia — é um problema autoinfligido. Nos EUA, os ganhos de produtividade ocorrem cada vez mais onde dados, algoritmos e modelos de plataforma dominam a criação de valor. Na Alemanha, por outro lado, o setor manufatureiro predomina, e muitas empresas ainda operam com sistemas de TI obsoletos e estruturas de tomada de decisão lentas. Mesmo em questões comparativamente simples — como a digitalização dos serviços públicos ou a implementação de sistemas administrativos baseados em nuvem — a Alemanha ocupa apenas uma posição intermediária na Europa.

Em seu Relatório Econômico da Alemanha para 2025, a OCDE diagnosticou claramente a mesma fragilidade: a elevada burocracia e as barreiras regulatórias à concorrência prejudicavam o dinamismo empresarial, a inovação e o crescimento da produtividade. Soluções foram identificadas, são conhecidas e têm sido debatidas repetidamente – contudo, teimosamente, permanecem sem implementação.

O Dilema da IA: Espectadores da Mais Importante Corrida Tecnológica da História

Em nenhum outro campo o atraso da Alemanha é tão gritante e consequente quanto na área da inteligência artificial. O Instituto ifo ilustrou isso com um único gráfico: em 2024, os EUA produziram 40 modelos de IA significativos, a China 15, a Europa três – e a Alemanha nenhum que tenha alcançado o cenário global. Nenhum sequer. Este não é um déficit temporário que possa ser compensado com um pouco mais de financiamento. É o sintoma de uma falha sistêmica.

O estudo da KPMG de janeiro de 2026 sobre o "Índice de Capacidade Estratégica em IA" contextualiza as descobertas internacionalmente: os EUA lideram claramente a corrida global em IA com 75,2 pontos em 100, seguidos pela Europa com 48,8 pontos – e mesmo dentro da Europa, os resultados variam consideravelmente. O Reino Unido e a Irlanda alcançam 69,2 pontos, aproximando-se do nível dos EUA, enquanto a região DACH (Alemanha, Áustria e Suíça) fica ligeiramente abaixo da Europa Ocidental com 54 pontos. De acordo com o estudo, o motivo da defasagem europeia e alemã não é a falta de estruturas de pesquisa ou de expertise em governança e regulamentação – nessas áreas, a Europa está, na verdade, bem posicionada. O problema reside na escalabilidade: muitas aplicações de IA estão presas na fase piloto; os altos preços da energia, a capacidade computacional limitada e os mercados de capitais fragmentados impedem sua transição para o uso operacional.

Enquanto os EUA investiram mais de US$ 500 bilhões em IA entre 2020 e 2025, a Alemanha não conseguiu utilizar totalmente nem mesmo os € 5 bilhões originalmente destinados ao financiamento de IA durante o mesmo período. Os dez maiores data centers dos EUA, juntos, são tão poderosos quanto todos os 2.000 data centers alemães. E embora os EUA adicionem quatro vezes mais capacidade computacional anualmente do que a Alemanha possui em sua totalidade, a participação da IA na capacidade total dos data centers alemães está crescendo dos atuais 15% para uma previsão de 40% até 2030 – mas partindo de uma base muito pequena. Um estudo da PwC de maio de 2026 conclui que, embora a Alemanha se destaque em governança de IA e qualidade de dados, esses pontos fortes não se traduzem em crescimento de receita – apenas uma em cada quatro empresas alemãs está alinhando sua estratégia de IA ao crescimento.

Em junho de 2026, o Ministro do Interior alemão, Dobrindt, emitiu um alerta contundente: a Alemanha precisava urgentemente alcançar o nível de desenvolvimento em IA por motivos de segurança. Quando a empresa americana Anthropic bloqueou o acesso de usuários estrangeiros ao seu modelo avançado de IA a pedido do governo alemão, a Alemanha ficou completamente sem acesso – ficando tecnologicamente isolada em uma área crucial para a segurança. Aqueles que não produzem IA a consomem sob as condições impostas por outros – uma situação que mina fundamentalmente a soberania tecnológica.

Pane em alta velocidade: principal indústria alemã em colapso estrutural

Durante gerações, a indústria automobilística foi a espinha dorsal da economia alemã, o carro-chefe de uma inteligência industrial que personificava precisão, excelência em engenharia e força exportadora. Essa imagem está se desfazendo com uma força dramática que dificilmente pode ser ignorada. A Volkswagen enfrenta a eliminação de até 100.000 empregos e o potencial fechamento de fábricas na Alemanha. A BMW emitiu um alerta de lucro, a Mercedes-Benz recorreu a medidas drásticas de redução de custos – tudo isso em meio a uma única e profunda transformação em toda a indústria, que não é temporária, mas estrutural.

Entre 2019 e 2025, a indústria automobilística alemã perdeu cerca de 120.000 empregos, dois terços deles em fornecedores. A China agora produz sete vezes mais veículos que a Alemanha e domina as principais tecnologias da eletromobilidade – baterias, eletrônica de potência e software. Fabricantes chineses como BYD, Geely e Nio oferecem veículos elétricos acessíveis que competem diretamente com os fabricantes alemães nos segmentos de preço baixo e médio, conquistando mercado. A acusação dos especialistas do setor é clara: a Alemanha perdeu o bonde da transformação digital de sua cadeia de suprimentos.

O caso da Schlote Holding é particularmente sintomático: uma especialista em turbocompressores com 1.600 funcionários, atingida por uma reação em cadeia de fornecedores insolventes, cancelamento de grandes encomendas e preços exorbitantes da eletricidade industrial – e paralisada em 2024. Não se trata de um caso isolado, mas sim de um símbolo de uma ruptura estrutural sistêmica que está afetando empresas de médio porte antes mesmo que as grandes fabricantes estejam totalmente consolidadas.

A questão de saber se a eliminação gradual dos motores de combustão interna ocorrerá conforme planejado até 2035 está agora em aberto no cenário político. Mas mesmo que a Alemanha flexibilize suas metas de CO₂ ou adie o cronograma, o verdadeiro desafio reside em algo mais profundo: como uma indústria automotiva que obteve lucros enormes com veículos a combustão interna por décadas se posicionará em um mundo onde o veículo está se tornando cada vez mais um ecossistema de bens de consumo controlado por software e movido a eletricidade? A Alemanha ainda não encontrou uma resposta convincente em termos de política industrial para essa questão.

Transição energética: entre a ambição e a armadilha dos custos

A transição energética foi talvez o projeto mais ambicioso da política econômica alemã nas últimas duas décadas. Foi simultaneamente necessária, dispendiosa e, muitas vezes, falha na sua implementação. A promessa de que a expansão das energias renováveis levaria a preços de eletricidade mais baixos a longo prazo não se concretizou. Hoje, a Alemanha paga alguns dos preços mais altos pela eletricidade industrial no mundo ocidental – uma desvantagem competitiva estrutural que impacta diretamente indústrias de uso intensivo de energia, como a siderúrgica, a química, a vidreira e a de papel, e contribui para a gradual transferência da produção para o exterior.

Um estudo encomendado pela Associação Alemã das Câmaras de Indústria e Comércio (DIHK) estima que os custos totais da transição energética até 2049 ultrapassem os cinco trilhões de euros. Ao mesmo tempo, o presidente da DIHK, Peter Adrian, alertou que empresas com alto consumo de energia já estão transferindo cada vez mais sua produção, e consequentemente empregos, para o exterior. O Ministro-Presidente de Brandemburgo, Woidke, resumiu a situação de forma sucinta: se os preços da eletricidade para a indústria não caírem, a transformação na Alemanha como um todo poderá fracassar. Isso não é um ataque ideológico à transição energética em si, mas sim a avaliação sóbria de um especialista em política econômica que observa as tendências de desindustrialização em sua região.

Em seu relatório anual de 2025/26, o Conselho Alemão de Especialistas Econômicos recomenda um alívio significativamente maior para as indústrias de alto consumo energético, preços competitivos de energia como pré-requisito para a manutenção da base industrial e uma reforma dos custos do sistema do mercado de eletricidade. O pacote de infraestrutura de € 500 bilhões do governo alemão também inclui medidas de alívio energético – no entanto, resta saber se elas chegarão a tempo e serão suficientes para estabilizar o ambiente de investimento na Alemanha.

Nossa experiência na UE e na Alemanha em desenvolvimento de negócios, vendas e marketing

Nossa experiência na UE e na Alemanha em desenvolvimento de negócios, vendas e marketing - Imagem: Xpert.Digital

Áreas de atuação: B2B, digitalização (de IA a XR), engenharia mecânica, logística, energias renováveis e indústria

Mais informações aqui:

Um centro temático que oferece informações e conhecimento especializado:

- Plataforma de conhecimento que abrange economias globais e regionais, inovação e tendências específicas do setor

- Uma coletânea de análises, insights e informações contextuais sobre nossas principais áreas de atuação

- Um espaço para conhecimento especializado e informações sobre os desenvolvimentos atuais em negócios e tecnologia

- Um centro para empresas que buscam informações sobre mercados, digitalização e inovações do setor

Roteiro de reformas para 2030: três alavancas que podem salvar a competitividade da Alemanha

Perda de importância geopolítica: Alemanha marginalizada

O atraso da Alemanha não é apenas econômico – possui uma dimensão estratégica e geopolítica que se torna cada vez mais evidente. Em junho de 2026, a Alemanha perdeu a eleição para uma vaga não permanente no Conselho de Segurança da ONU para a Áustria e Portugal – dois países significativamente menores em termos de peso econômico e influência geopolítica. A derrota foi explicada internamente por uma campanha publicitária tardia, mas, na realidade, reflete uma percepção mais profunda na comunidade internacional: a Alemanha pode ter recursos financeiros, mas carece de um perfil estratégico claro. A chanceler Merz respondeu apresentando imediatamente candidaturas para 2035/36 e 2043/44 – um sinal de que a Alemanha não pretende abandonar sua pretensão. Mas uma pretensão sem substância convincente permanece mera retórica diplomática.

Seja no contexto da organização da Copa do Mundo, da competição por padrões tecnológicos, da assunção de um papel de liderança nas relações transatlânticas ou da reformulação da política industrial europeia, em todas essas áreas, a Alemanha frequentemente age de forma reativa em vez de proativa. O relatório Draghi sobre a competitividade europeia, que a chanceler Merz declarou explicitamente como prioridade máxima, identifica os déficits estruturais da Europa – e a Alemanha carrega uma parcela desproporcional da responsabilidade por eles.

Falha de gestão como um fenômeno sistêmico

Seria simplista demais reduzir a crise a choques externos – a pandemia, a guerra na Ucrânia, as tarifas americanas, o choque nos preços da energia. Esses fatores agravaram a situação, mas não a criaram. A causa principal reside em uma falha sistêmica de gestão que se acumulou ao longo de décadas e afeta ambos os lados: a liderança corporativa e a política.

Em nível empresarial, esse padrão é particularmente evidente na indústria automotiva: as montadoras alemãs geraram lucros extraordinários durante anos com veículos a combustão de alta margem de lucro e não investiram esses lucros o suficiente na transformação. Em vez disso, sua própria liderança tecnológica no setor de motores a combustão foi mal interpretada como uma vantagem competitiva permanente, enquanto concorrentes chinesas e novatas americanas como a Tesla adotaram a eletromobilidade muito antes e de forma mais decisiva. O Instituto ifo descreve essa dinâmica com o termo "Armadilha da Tecnologia Intermediária": empresas e economias fortes em tecnologia intermediária frequentemente fracassam durante a fase de transição para a próxima geração tecnológica.

No âmbito político, a falha é estrutural. Não começou com o governo atual e não terminará com ele. Anos de subinvestimento em infraestrutura, educação e administração digital criaram um acúmulo de reparos necessários, que o pacote de 500 bilhões de euros agora pretende resolver – mas os processos de planejamento e aprovação levam anos, não meses, e os atrasos na implementação são estruturalmente inevitáveis. A declaração conjunta das associações empresariais alemãs de março de 2026 resume a impaciência da comunidade empresarial: muitos projetos existem atualmente apenas como anúncios no papel, e a situação econômica da Alemanha está se aproximando de um ponto crítico.

A falácia do debate sobre o tempo de trabalho

À luz dessas constatações estruturais, o foco político na jornada de trabalho e na idade de aposentadoria parece uma tática diversionista – ou pior: uma genuína incompreensão do problema. A mensagem de que a Alemanha precisa trabalhar mais e se aposentar mais tarde para garantir sua prosperidade aborda os sintomas, não as causas. Trata um problema de produtividade como um problema de quantidade.

Os dados sobre a jornada de trabalho são menos conclusivos do que sugere o debate público. Em 2024, os trabalhadores em tempo integral na Alemanha trabalhavam, em média, 40,2 horas por semana – um valor quase idêntico à média da UE, de 40,3 horas. A baixa média geral se explica pela taxa comparativamente alta de trabalho em tempo parcial, especialmente entre as mulheres. O problema, portanto, não é que os alemães trabalhem pouco – o problema é que o trabalho realizado gera pouco valor agregado, porque a tecnologia, os processos e a infraestrutura não permitem uma produtividade suficiente.

Aumentar a jornada de trabalho com o mesmo déficit de produtividade não resolve o problema central. Na melhor das hipóteses, aumenta o produto interno bruto no curto prazo às custas dos trabalhadores, sem abordar as causas estruturais do déficit. Essa é a falha fundamental dessa abordagem política. Se 100 horas de trabalho com equipamentos inadequados são menos produtivas para uma empresa do que 80 horas com equipamentos altamente produtivos, a solução não é a 101ª hora, mas sim melhores equipamentos.

As associações patronais defendem o aumento da idade de aposentadoria e a abolição dos incentivos à aposentadoria precoce – o que é compreensível do ponto de vista da viabilidade financeira dos sistemas de seguridade social e demograficamente inevitável. Mas essa não é a resposta para a questão de por que a Alemanha está ficando para trás na corrida global pela inovação e tecnologia. Esses dois debates são frequentemente confundidos.

A burocracia como obstáculo estrutural à concorrência

O que economistas, consultores de gestão e instituições internacionais descrevem unanimemente há anos como um obstáculo crucial tem um impacto inegável: a burocracia excessiva na Alemanha sufoca o potencial de inovação, atrasa as decisões de investimento e direciona talentos e capital para locais mais atrativos. Empresas jovens na Alemanha gastam, em média, cerca de nove horas por semana em tarefas administrativas obrigatórias por lei. Mais da metade delas relata que isso resulta em menos tempo para o processamento de pedidos e reduz sua competitividade.

Não são as grandes corporações que mais sofrem – elas têm departamentos de compliance e recursos de lobby. Os mais afetados são as startups e as PMEs focadas em crescimento. Em um ambiente onde o capital de risco já é escasso e as condições de financiamento são significativamente menos favoráveis em comparação com os EUA ou o Reino Unido, cada hora adicional gasta com burocracia significa uma hora perdida para a inovação. O pesquisador do ZEW afirma categoricamente: exigências excessivas de documentação teriam consequências desastrosas para o crescimento e a competitividade das startups alemãs.

A isso se soma o problema da tributação corporativa. Comparada a outros países da OCDE, a Alemanha possui uma alta carga tributária, o que a torna cada vez menos atrativa para investimentos. A alíquota efetiva do imposto de renda corporativo caiu desde 2017 – de quase 28% para cerca de 23% –, mas permanece alta em comparação com os padrões internacionais. A redução planejada do imposto de renda corporativo a partir de 2028 é um passo na direção certa, mas chega tarde demais e muito lentamente para ter um impacto a curto prazo.

O que um curso de reforma deve alcançar

Em seu relatório econômico anual de 2026, o governo alemão delineou uma agenda que aponta na direção certa: reduzir a burocracia, implementar uma agenda de alta tecnologia, impulsionar o investimento para as empresas, aliviar os custos de energia, reformar as contribuições para a seguridade social e expandir a oferta de mão de obra qualificada por meio da imigração. No papel, isso não está errado. O problema não é o diagnóstico, mas sim a dosagem e a velocidade da implementação.

Três áreas merecem prioridade especial. Primeiro: investimentos em tecnologia em uma escala compatível com a gravidade da lacuna em IA. Se os EUA estão investindo mais de US$ 500 bilhões em infraestrutura de IA e a China domina o mercado de patentes mundial, a Alemanha precisa de mais do que verbas na casa dos bilhões. Isso exige uma combinação de investimentos governamentais sólidos, mobilização de capital privado e uma filosofia regulatória que entenda a inovação como pré-requisito para tudo o mais. Segundo: uma reforma decisiva dos processos de planejamento e aprovação. Projetos de infraestrutura que são concluídos em três anos em outros países frequentemente levam de dez a quinze anos na Alemanha – isso não é uma lei imutável da natureza, mas algo que pode ser moldado politicamente. Terceiro: um debate mais honesto sobre os custos de energia que não escolha entre proteção climática e preservação da indústria como uma falsa alternativa, mas busque soluções sistêmicas que viabilizem ambas.

Em seu relatório anual de 2025/26, o Conselho Alemão de Especialistas em Economia encontrou a fórmula que resume tudo: a produtividade deve aumentar principalmente por meio da inovação e do investimento. Essa não é uma ideia radical. É a mais simples de todas as verdades da política econômica – e a mais frequentemente ignorada.

Entre a autoimagem e a realidade: uma reavaliação necessária

O que chama a atenção dos observadores ao analisarem a Alemanha em 2026 não é primordialmente sua fragilidade econômica – as economias passam por ciclos, e nenhum período de estagnação é necessariamente permanente. O que impressiona é a discrepância persistente entre a autoimagem e a realidade, entre a pretensão de ser uma nação industrial e tecnológica líder e a constatação de que ficou para trás em áreas-chave voltadas para o futuro.

A Alemanha continua sendo a terceira maior economia do mundo, uma democracia funcional com instituições estáveis, mão de obra qualificada e um cenário de pesquisa de alto desempenho. Esse potencial não desapareceu. No entanto, ele é sistematicamente subutilizado, paralisado pela burocracia, não financiado devido à falta de capital de risco e tem seu desenvolvimento prejudicado por uma cultura de inovação que pune o fracasso em vez de encará-lo como um processo de aprendizado.

O maior risco não é a entrada em recessão – isso pode ser mitigado no curto prazo com programas de estímulo econômico. O maior risco é o enraizamento permanente de uma trajetória de desenvolvimento na qual a Alemanha administra seus pontos fortes do passado em vez de desenvolver os pontos fortes do futuro. Um país que se torna um importador líquido em áreas tecnológicas-chave e permanece estruturalmente dependente de IA, software e da economia de plataformas perderá, a longo prazo, não apenas dinamismo econômico, mas também margem de manobra política.

A verdadeira lição da década de atraso da Alemanha, portanto, não é: trabalhar mais, trabalhar mais horas, produzir mais barato. É: tomar decisões mais inteligentes, investir com mais determinação, implementar mais rapidamente – e desenvolver uma liderança política que não se contente em apenas gerir o passado, mas que molde o futuro. Não se trata de uma questão de ideologia. Trata-se de uma questão de política econômica sólida.