Die USA sind nicht unser Freund! EU-Zange: Die bittere Wahrheit über das transatlantische Bündnis

Xpert Pre-Release

Available in 27 languages 📢

Xpert.Digital bei Google bevorzugen ⓘVeröffentlicht am: 3. Juli 2026 / Update vom: 3. Juli 2026 – Verfasser: Konrad Wolfenstein

Die USA sind nicht unser Freund! EU-Zange: Die bittere Wahrheit über das transatlantische Bündnis – Bild: Xpert.Digital

Wirtschaftliche Souveränität: Warum sich Europa jetzt dringend von der US-Macht emanzipieren muss

Europa reguliert, Amerika kassiert: Das transatlantische Verhältnis war eines der tragenden Fundamente der westlichen Wirtschaftsordnung

Zwischen strategischer Partnerschaft und teurer Abhängigkeit: Warum Europa im Verhältnis zu den USA dringend aufwachen muss

Seit Jahrzehnten gilt die transatlantische Partnerschaft als das unerschütterliche Fundament der westlichen Welt. Die Arbeitsteilung schien einfach und profitabel: Die USA garantierten militärische Sicherheit und lieferten technologische Impulse, während Europa mit seiner industriellen Stärke und einem riesigen, kaufkräftigen Binnenmarkt glänzte. Doch diese Zeiten sind vorbei. Unter der Oberfläche gemeinsamer Werte und diplomatischer Floskeln hat sich eine tiefgreifende strukturelle Asymmetrie entwickelt, die den europäischen Wohlstand und die politische Souveränität zunehmend bedroht.

Heute zeigt sich ein ernüchterndes Bild: Während Europa in Kernbereichen wie Energie, Digitalisierung, Finanzmärkten und Sicherheit massiv von amerikanischen Strukturen abhängig ist, schöpfen US-Konzerne die strategischen und wirtschaftlichen Renditen ab. Von teurem Flüssiggas (LNG) über dominierende Cloud-Infrastrukturen bis hin zur globalen Macht des Dollars – die USA nutzen ihre geopolitischen Hebel konsequent im Sinne ihrer nationalen Interessen. Europa hingegen verstrickt sich in kleinteiliger Regulierung, anstatt eigene, global wettbewerbsfähige Gegenmacht aufzubauen.

Besonders für den exportorientierten Industriestandort Deutschland wird diese Entwicklung zur Überlebensfrage. Der folgende Artikel analysiert messerscharf und ohne antiamerikanische Ressentiments, wie aus einer einstigen Partnerschaft auf Augenhöhe ein asymmetrisches Abhängigkeitsverhältnis wurde – und was Europa jetzt tun muss, um nicht dauerhaft zum bloßen Befehlsempfänger und Absatzmarkt der amerikanischen Machtpolitik zu verkommen.

Europa zahlt, amerikanische Konzerne verdienen, Washington setzt die Spielregeln: Warum die transatlantische Partnerschaft wirtschaftlich enger denn je ist, aber für die Europäische Union strategisch zunehmend kostspielig wird

Das transatlantische Verhältnis ist eines der tragenden Fundamente der westlichen Wirtschaftsordnung. Über Jahrzehnte galt diese Verbindung als Erfolgsmodell: Die Vereinigten Staaten boten sicherheitspolitische Stabilität, technologische Dynamik, tiefe Kapitalmärkte und einen riesigen Binnenmarkt. Europa wiederum brachte industrielle Stärke, Exportqualität, institutionelle Stabilität und kaufkräftige Märkte ein. Lange Zeit schien diese Arbeitsteilung produktiv und beiderseitig vorteilhaft. Doch in den vergangenen Jahren hat sich der Charakter dieser Beziehung verschoben. Aus einer Partnerschaft zwischen relativ gleichgewichtigen Machtzentren ist zunehmend ein asymmetrisches Verhältnis geworden, in dem die USA ihre wirtschaftlichen, technologischen, energie- und sicherheitspolitischen Vorteile wesentlich konsequenter nutzen als die Europäische Union ihre eigenen Stärken.

Die zentrale Frage lautet deshalb nicht, ob die USA Europa im moralischen oder gar strafrechtlichen Sinn „ausnutzen“. Die präzisere Frage ist, ob sich im transatlantischen Verhältnis eine strukturelle Asymmetrie verfestigt hat, bei der die USA überproportional profitieren, während Europa einen wachsenden Teil der wirtschaftlichen Kosten, strategischen Risiken und politischen Anpassungslasten trägt. Aus ökonomischer Sicht spricht vieles dafür, genau dies festzustellen. Die USA handeln im Rahmen ihrer nationalen Interessen. Das eigentliche Problem liegt deshalb weniger in amerikanischer Härte als vielmehr in europäischer Offenheit ohne gleichwertige Gegenmacht, in europäischer Fragmentierung ohne geschlossene Industriestrategie und in einer Sicherheitsarchitektur, die wirtschaftliche Souveränität systematisch begrenzt.

Eine sachlich-strategische Analyse muss dabei zwei Fehler vermeiden. Der erste Fehler besteht in antiamerikanischer Vereinfachung. Europa ist nicht ohnmächtig und die USA sind nicht die alleinige Ursache europäischer Schwächen. Der zweite Fehler besteht in der romantischen Verklärung der transatlantischen Partnerschaft. Der Verweis auf gemeinsame Werte ersetzt keine nüchterne Bilanz von Zahlungsströmen, Technologieabhängigkeiten, Standortentscheidungen und industriepolitischen Konsequenzen. Wer strategisch urteilen will, muss beides zugleich sehen: Die USA bleiben für Europa unverzichtbar, aber genau diese Unverzichtbarkeit ist längst selbst zu einem Kostenfaktor geworden.

Mehr dazu hier:

Die neue Asymmetrie im transatlantischen Verhältnis

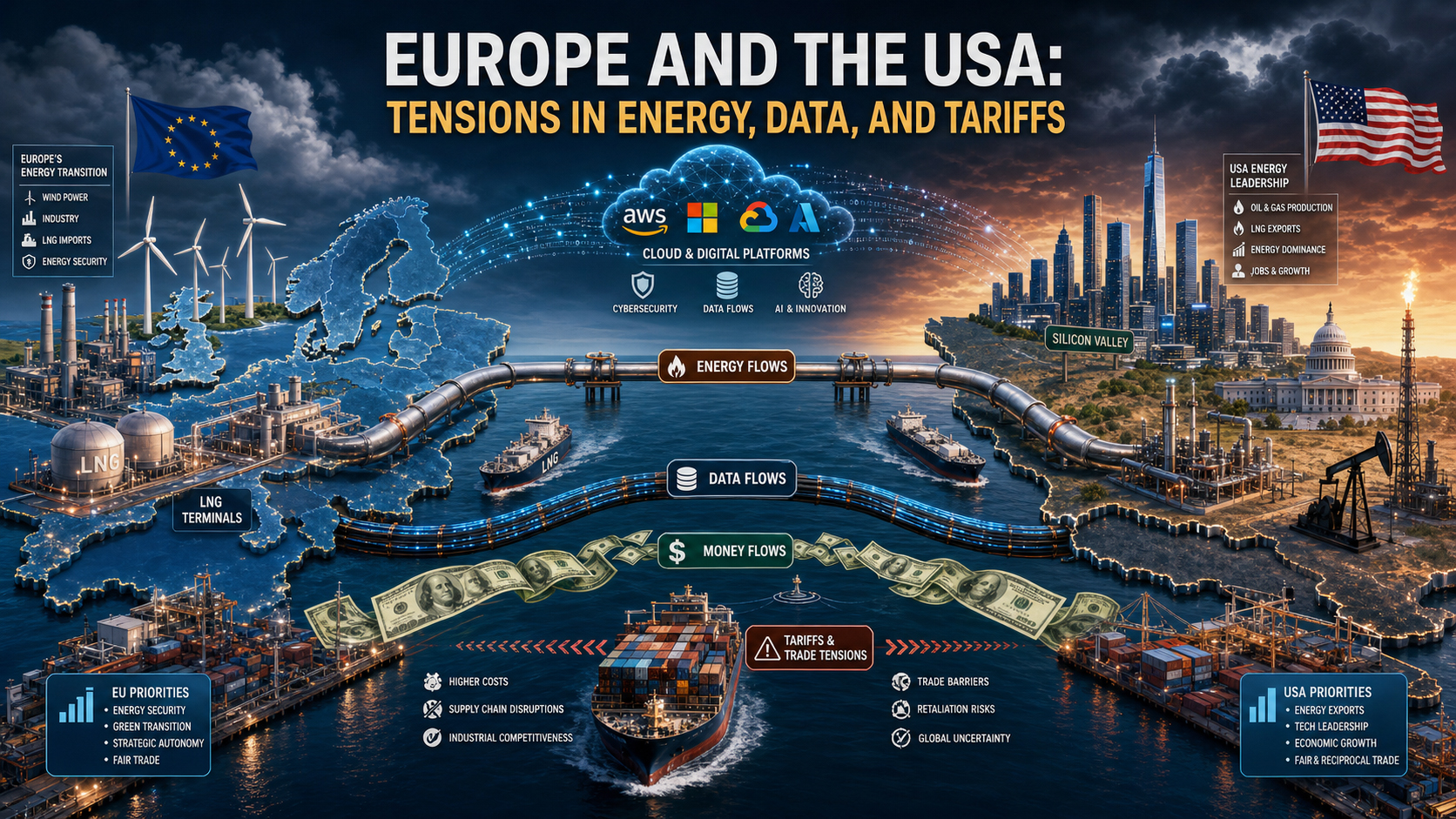

Die wirtschaftlichen Beziehungen zwischen der EU und den USA sind enorm dicht. Die Vereinigten Staaten sind einer der wichtigsten Absatzmärkte für europäische Warenexporte. Gleichzeitig ist Europa für amerikanische Unternehmen ein hochprofitabler Absatz-, Investitions- und Regulierungsraum. Auf den ersten Blick sieht das nach Gegenseitigkeit aus. Auf den zweiten Blick zeigt sich jedoch eine qualitative Verschiebung: Die USA kontrollieren die Schaltstellen mit der höheren strategischen Rendite. Dazu zählen Energieexporte in Krisenzeiten, digitale Plattformen, Cloud-Infrastrukturen, Halbleiter- und KI-Ökosysteme, internationale Finanzströme, Reservewährungsvorteile, militärische Sicherheitsgarantien und die Fähigkeit, Handels- und Sanktionspolitik extraterritorial durchzusetzen.

Europa dagegen verfügt zwar über einen riesigen Binnenmarkt, industrielle Kernkompetenzen und regulatorische Macht. Doch diese Stärken werden nur begrenzt in strategische Hebel übersetzt. Der Binnenmarkt bleibt in vielen Feldern fragmentiert, etwa bei Kapitalmärkten, Digitaldiensten, Rüstung, Energieinfrastruktur und Innovationsfinanzierung. Regulatorische Stärke ersetzt zudem keine industrielle Führungsposition. Wer die Regeln setzt, ohne die führenden Plattformen, Chips, Cloudsysteme oder Rohstoffketten zu kontrollieren, bleibt am Ende in einer defensiven Position. Die EU neigt genau zu diesem Muster: Sie versucht, fremde Macht zu regulieren, ohne eigene Gegenmacht im selben Umfang aufgebaut zu haben.

Hinzu kommt ein zeitlicher Unterschied in der politischen Reaktionsfähigkeit. Die USA handeln machtpolitisch schneller, kohärenter und strategisch eindeutiger, wenn wirtschaftliche Vorteile oder geopolitische Interessen auf dem Spiel stehen. Die EU muss dagegen Interessen von 27 Mitgliedstaaten, unterschiedliche Haushaltslagen, divergierende Industriestrukturen und nationale Wahlzyklen koordinieren. Das bedeutet in der Praxis: Während Washington Druckmittel unmittelbar einsetzt, reagiert Brüssel oft spät, abgestuft und kompromissorientiert. Genau diese Langsamkeit macht Europa aus Sicht eines strategisch agierenden Partners kalkulierbar und damit ausnutzbar.

Energiepolitik: Von der russischen in die amerikanische Abhängigkeit

Kaum ein Feld zeigt die neue Asymmetrie so deutlich wie die Energiepolitik. Nach dem Bruch mit russischen Gaslieferungen musste Europa in kurzer Zeit Ersatz beschaffen. Flüssiggas aus den USA wurde dabei zu einem zentralen Pfeiler der europäischen Versorgungssicherheit. Kurzfristig war dies rational und vielfach alternativlos. Ohne zusätzliche LNG-Lieferungen wäre das Risiko von Versorgungsengpässen, Preisschocks und Produktionsstopps in Teilen Europas erheblich größer gewesen. Die USA haben in diesem Sinn nicht nur profitiert, sondern auch eine funktionale Lücke geschlossen.

Doch genau aus dieser Krisenhilfe ist eine neue strukturelle Verwundbarkeit entstanden. Energie ist nicht bloß ein Marktgut, sondern ein strategischer Produktionsfaktor. Wer Europas Industrie mit teurem Flüssiggas versorgt, beeinflusst nicht nur Heizkosten und Strompreise, sondern Investitionsentscheidungen, Standortkalkulationen und die internationale Kostenposition energieintensiver Branchen. US-Energieexporteure profitieren von einer dauerhaft hohen europäischen Nachfrage, während europäische Unternehmen unter höheren Energiepreisen als viele US-Konkurrenten leiden. Diese Schere wirkt besonders stark in der Chemie, Grundstoffindustrie, Metallverarbeitung, Düngemittelproduktion, Glasherstellung und in Teilen der Logistik.

Die ökonomische Tragweite liegt tiefer als in der Frage einzelner Gaspreise. Europas industriepolitisches Modell beruhte lange auf einer Kombination aus technologischer Kompetenz, qualifizierten Fachkräften, Infrastrukturqualität und einer vergleichsweise wettbewerbsfähigen Energieversorgung. Dieses Modell ist beschädigt worden. Wenn Energie über Jahre teurer bleibt als in den USA, steigen nicht nur laufende Kosten. Dann verschieben sich Investitionen, Forschungskapazitäten und Produktionsketten. Was heute als temporärer Nachteil erscheint, kann morgen in dauerhafte Desindustrialisierung oder zumindest in die Verlagerung wichtiger Wertschöpfungsstufen münden. In diesem Sinne ist die neue LNG-Abhängigkeit keine bloße Beschaffungsfrage, sondern ein industrieökonomisches Strukturproblem.

Hinzu kommt der machtpolitische Hebel. Die USA sind in diesem Verhältnis nicht nur Verkäufer von Energie, sondern zugleich der sicherheitspolitische Anker Europas. Diese Doppelfunktion verändert jede Verhandlung. Wenn derselbe Partner militärischen Schutz, außenpolitische Führung und wichtige Energieexporte bereitstellt, entstehen für Europa implizite Loyalitätskosten. Selbst dann, wenn keine formelle Erpressung stattfindet, prägt die Möglichkeit asymmetrischer Gegenmaßnahmen das Verhalten der schwächeren Seite. Strategisch relevant ist nicht nur, was tatsächlich angedroht wird, sondern was denkbar wäre und deshalb antizipiert wird. Europa vermeidet in solchen Lagen Konfrontationen, die ein autonomerer Akteur eher riskieren würde.

Das bedeutet nicht, dass Europa auf US-LNG verzichten sollte. Die realistische Schlussfolgerung lautet vielmehr: Energiepartnerschaft ohne Diversifizierungsstrategie führt in eine neue Form der Abhängigkeit. Wer aus einer geopolitisch motivierten Monobeziehung aussteigt, nur um in eine andere zu geraten, hat den Charakter des Problems nicht gelöst. Europas Aufgabe besteht deshalb nicht darin, amerikanische Lieferungen moralisch zu problematisieren, sondern die eigene Verwundbarkeit durch mehr Bezugsquellen, mehr Speicherkapazität, bessere Netze, stärkere Stromintegration, einen beschleunigten Ausbau flexibler Erzeugung und eine technologieoffene Industriepolitik systematisch zu senken.

Digitale Wertschöpfung: Europa reguliert, Amerika verdient

Noch gravierender als in der Energiepolitik ist die Asymmetrie im digitalen Bereich. Die USA dominieren die digitalen Infrastrukturen, Plattformen, Betriebssysteme, Cloud-Architekturen, Software-Standards und KI-Ökosysteme, auf denen ein wachsender Teil europäischer Wertschöpfung aufsetzt. Europa ist in diesem System kein technologisches Niemandsland, aber in den strategisch entscheidenden Schichten oft Kunde, nicht Anbieter. Diese Rollenverteilung hat immense ökonomische Folgen, weil digitale Märkte zu hohen Skalenerträgen, Netzwerkeffekten und „Winner-takes-most“-Dynamiken neigen. Wer früh Standards setzt und global skaliert, besetzt Märkte dauerhaft. Wer später reguliert, kann Missbrauch begrenzen, aber nur schwer die grundlegende Wertschöpfungsarchitektur ändern.

Die EU hat auf diese Lage vor allem mit Regulierung reagiert. Datenschutz-Grundverordnung, Digital Markets Act, Digital Services Act und der AI Act zeigen, dass Europa durchaus normativen und ordnungspolitischen Einfluss besitzt. Doch diese Stärke ist ambivalent. Einerseits schützt sie Bürger, Wettbewerb und Rechtsstaatlichkeit. Andererseits kaschiert sie eine industriepolitische Schwäche: Europa reguliert vor allem Unternehmen, die mehrheitlich nicht aus Europa stammen. Die Gewinne, Datenrenditen, Skalenvorteile und Kapitalmarkteffekte fließen daher weiterhin zu großen Teilen in die USA. Europa trägt regulatorische Lasten, Marktöffnungsrisiken und Anpassungskosten, während amerikanische Konzerne trotz Strafen oder Auflagen weiter die zentralen digitalen Renten abschöpfen.

Besonders kritisch ist dies bei Cloud- und Dateninfrastrukturen. Unternehmen, Verwaltungen, Forschungseinrichtungen und zunehmend auch industrielle Steuerungs- und Analyseprozesse in Europa laufen auf Systemen US-geprägter Anbieter. Das bedeutet nicht automatisch Kontrollverlust in jedem Einzelfall. Es bedeutet aber eine strukturelle Abhängigkeit in einer Schicht, die für künftige Produktivität zentral ist. Wer Datenhaltung, Rechenleistung, Entwicklerökosysteme und KI-Werkzeuge nur begrenzt selbst kontrolliert, verliert mittel- und langfristig Souveränität bei Innovationen, Cybersicherheit, Geschäftsmodellen und der industriellen Aufrüstung digitaler Prozesse.

Diese Abhängigkeit erzeugt mehrere ökonomische Effekte zugleich. Erstens fließen Lizenz-, Abonnement-, Beratungs- und Plattformerlöse regelmäßig aus Europa ab. Zweitens verlagert sich Marktmacht in jene Ökosysteme, die die Schnittstellen zwischen Unternehmen, Kunden und Daten kontrollieren. Drittens verstärken sich Skalenvorteile zugunsten amerikanischer Anbieter, weil europäische Nachfrage deren globale Dominanz zusätzlich finanziert. Viertens entstehen Lock-in-Effekte: Je tiefer europäische Unternehmen in US-Clouds, Softwarestapel und KI-Werkzeuge integriert sind, desto teurer wird ein späterer Wechsel. Das ist aus Unternehmenssicht oft rational, aus europäischer Gesamtsicht aber problematisch.

Die eigentliche strategische Pointe lautet: Europa verwechselt in der Digitalpolitik zu oft Verbraucherschutz mit Souveränität. Schutz ist wichtig, aber er ersetzt kein industrielles Gegenmodell. Ein Kontinent kann seine Bürger vor Marktmacht schützen und gleichzeitig wirtschaftlich von eben dieser Marktmacht abhängig bleiben. Genau darin liegt die paradoxe Lage der EU. Sie ist regelsetzungsstark, aber plattformschwach; normativ sichtbar, aber kapitalmarktschwach; datensensibel, aber infrastrukturell abhängig. Die USA nutzen diesen Zustand nicht unrechtmäßig, sondern systemisch. Sie besitzen die Unternehmen, die Europa braucht, und Europa hat bislang nicht in ausreichendem Maß die Unternehmen aufgebaut, die die USA umgekehrt brauchen würden.

Handel und Zollpolitik: Marktöffnung auf europäisch, Machtpolitik auf amerikanisch

Im Warenhandel wirkt das transatlantische Verhältnis auf den ersten Blick weniger einseitig. Die EU erzielt gegenüber den USA in vielen Jahren einen deutlichen Überschuss im Güterhandel. Gerade Deutschland profitiert überproportional vom Zugang zum US-Markt, insbesondere in den Bereichen Automobil, Maschinenbau, Chemie, Pharmazie und hochwertige Industriegüter. Wer nur auf den Güterhandel schaut, könnte daher argumentieren, Europa sei nicht Opfer amerikanischer Dominanz, sondern selbst Gewinner des Verhältnisses.

Diese Sicht ist jedoch unvollständig. Erstens ist der Überschuss im Warenhandel nur ein Teil der Gesamtbeziehung. Im Dienstleistungsbereich, vor allem bei Digitaldiensten, geistigem Eigentum, Software, Plattformen und Finanzleistungen, fällt die Bilanz deutlich günstiger für die USA aus. Zweitens ist die zentrale Frage nicht allein, wer in einer Jahresstatistik welchen Saldo erzielt, sondern wer die Spielregeln setzt. Genau hier liegt das Machtgefälle. Die USA haben in den vergangenen Jahren wiederholt gezeigt, dass sie Zölle, Sanktionsdrohungen, Subventionsregime und sicherheitspolitische Argumente gezielt verknüpfen, um wirtschaftlichen Druck auf Partner auszuüben.

Die europäische Reaktion darauf bleibt oft defensiv. Zum einen, weil einzelne Mitgliedstaaten unterschiedlich exponiert sind. Zum anderen, weil die EU aus guten Gründen eskalationsscheu ist. Eine exportorientierte Wirtschaftsordnung leidet besonders unter Handelskriegen. Doch diese Zurückhaltung hat einen Preis: Sie signalisiert Berechenbarkeit ohne Abschreckung. Wenn Washington weiß, dass Brüssel Gegenschläge nur begrenzt oder mit großer Verzögerung einsetzt, verschiebt sich die Verhandlungsbalance. Dann wird selbst ein formell partnerschaftliches Verhältnis durch ein implizites Ungleichgewicht geprägt.

Besonders sichtbar ist dies in Sektoren mit hoher politischer Symbolkraft. Automobile, Stahl, Aluminium, Halbleiter und grüne Industrien sind nicht nur Handelsgüter, sondern Machtsektoren. Die USA schützen und fördern diese Bereiche mit einer Direktheit, die Europa lange fremd war. Programme wie der Inflation Reduction Act haben gezeigt, wie effektiv steuerliche Anreize, Subventionen, Local-Content-Elemente und planungssichere Investitionsbedingungen Kapital anziehen können. Europa reagierte darauf mit Debatten über Beihilferecht, Ausnahmeregeln und europäische Fonds, also erneut langsamer und komplexer. Für Investoren ist das Signal eindeutig: Die USA agieren strategisch geschlossen, Europa reagiert regelgebunden und fragmentiert.

Gerade für Deutschland ist das heikel. Das deutsche Modell war über Jahrzehnte auf offene Märkte, stabile Regeln und hohe internationale Arbeitsteilung ausgerichtet. Wenn aber die Weltwirtschaft stärker von industriepolitischer Machtlogik geprägt wird, verliert ein Modell an Robustheit, das von wechselseitiger Regelbindung ausgeht, während wichtige Partner zunehmend selektiv nationalstrategisch handeln. Dann wird Offenheit vom Vorteil zum Risiko, wenn sie nicht mit eigenen Schutz-, Förder- und Antwortmechanismen kombiniert wird.

Unsere USA-Expertise in Business Development, Vertrieb und Marketing

Unsere USA-Expertise in Business Development, Vertrieb und Marketing - Bild: Xpert.Digital

Branchenschwerpunkte: B2B, Digitalisierung (von KI bis XR), Maschinenbau, Logistik, Erneuerbare Energien und Industrie

Mehr dazu hier:

Ein Themenhub mit Einblicken und Fachwissen:

- Wissensplattform rund um die globale wie regionale Wirtschaft, Innovation und branchenspezifische Trends

- Sammlung von Analysen, Impulsen und Hintergründen aus unseren Schwerpunktbereichen

- Ein Ort für Expertise und Informationen zu aktuellen Entwicklungen in Wirtschaft und Technologie

- Themenhub für Unternehmen, die sich zu Märkten, Digitalisierung und Brancheninnovationen informieren möchten

Dollar und Macht: Wie die US-Finanzordnung Europa schwächt

Finanzmacht und Dollarordnung: Die stille Rendite amerikanischer Dominanz

Gegenmacht statt Abkopplung: Ein realpolitischer Plan für Europa

Die wohl am wenigsten sichtbare, aber ökonomisch tiefgreifendste Asymmetrie liegt in der Finanzarchitektur. Die USA verfügen mit dem Dollar über die zentrale Reserve- und Abwicklungswährung der Welt. Das verschafft ihnen Vorteile, die weit über den Außenhandel hinausgehen. Sie können Defizite leichter finanzieren, Staatsanleihen in großem Umfang platzieren, Kapital aus aller Welt anziehen und ihre Geldpolitik mit globaler Reichweite betreiben. Die Folgen amerikanischer Zinsentscheidungen, Dollarbewegungen und Finanzsanktionen werden weltweit gespürt, auch in Europa. Umgekehrt ist Europas Fähigkeit, ähnliche Hebel gegenüber den USA einzusetzen, sehr begrenzt.

Diese Finanzmacht erzeugt für die USA eine Art struktureller Zusatzrendite. Internationale Investoren, auch aus Europa, finanzieren amerikanische Defizite mit, weil US-Staatsanleihen als sicherer Hafen gelten und die Tiefe des amerikanischen Kapitalmarkts kaum Konkurrenz kennt. Damit profitieren die USA von einer Vertrauensprämie, die sich in Finanzierungskosten, Investitionsflexibilität und Krisenresilienz niederschlägt. Europa dagegen verfügt zwar über große Ersparnisse, aber nicht über einen in gleicher Weise integrierten und attraktiven Kapitalmarkt. Kapital aus Europa findet deshalb häufig seinen Weg in amerikanische Assets, Unternehmen und Innovationsökosysteme, anstatt in europäische Skalierung, Infrastruktur oder Tech-Souveränität zu fließen.

Für die EU ist dies doppelt problematisch. Erstens fehlt es an einer voll entwickelten Kapitalmarktunion, die private Ersparnisse effizienter in produktive europäische Investitionen lenken könnte. Zweitens verstärkt die Dominanz amerikanischer Finanzmärkte die Sogwirkung zugunsten der USA. Junge europäische Wachstumsunternehmen finden dort oft leichter große Finanzierungsrunden, höhere Bewertungen und einen liquideren Exit-Markt. Das ist kein Detail, sondern ein Kernthema strategischer Wettbewerbsfähigkeit. Forschung allein schafft keine industrielle Führungsposition, wenn Skalierungskapital, Ankerinvestoren und Börsentiefe in anderen Jurisdiktionen konzentriert sind.

Die Dollarordnung wirkt zudem als geopolitisches Instrument. Sanktionen, Zahlungsverkehrsrestriktionen und der indirekte Zwang, US-Regeln zu beachten, treffen auch europäische Unternehmen. Selbst wenn Europa politisch andere Präferenzen hätte, sind seine Unternehmen oft faktisch gezwungen, sich an den Rahmen amerikanischer Finanzmacht anzupassen. Strategisch betrachtet ist das eine Einschränkung europäischer Souveränität, die viel tiefer reicht als ein einzelner Handelsstreit. Es geht um die Frage, wer im Ernstfall die Bewegungsfreiheit wirtschaftlicher Akteure definieren kann.

Sicherheit als ökonomischer Hebel

Die militärische Schutzfunktion der USA für Europa ist nicht von der wirtschaftlichen Analyse zu trennen. Sicherheit ist kein externer Rahmen der Ökonomie, sondern selbst ein Produktionsfaktor. Lieferketten, Investitionen, Energieinfrastruktur, Seewege und Finanzströme hängen von Stabilität ab. Solange die USA den entscheidenden Teil der nuklearen Abschreckung, wichtiger Aufklärungskapazitäten, strategischer Projektion und logistischer Fähigkeiten im transatlantischen Bündnis bereitstellen, besitzt Washington zwangsläufig ein erhebliches Maß an indirektem Einfluss auf Europas Handlungsspielraum.

Das bedeutet nicht, dass die USA Europa täglich mit Sicherheitsentzug drohen. Macht wirkt oft subtiler. Schon die Erwartung, dass sicherheitspolitische Verwerfungen wirtschaftliche Kosten massiv erhöhen würden, diszipliniert politische Optionen. Wenn Europa weiß, dass ein offener Bruch mit Washington in Handels-, Technologie- oder Sicherheitsfragen hohe Risiken auslöst, sinkt die Bereitschaft zur Konfrontation. Genau dadurch wird Sicherheit zu einem wirtschaftlichen Hebel, selbst ohne ausdrückliche Verknüpfung in jeder Einzelfrage.

Die Folge ist ein klassisches Juniorpartner-Problem. Europa kann in der Sprache strategischer Autonomie auftreten, bleibt aber in Kernfeldern an einen Schutzgaranten gebunden, dessen wirtschaftspolitische Entscheidungen es nicht kontrolliert. Das schmälert nicht den realen Wert der amerikanischen Sicherheitsgarantien. Es erklärt jedoch, warum Europa häufig weniger autonom agiert, als seine ökonomische Größe vermuten ließe. Wer auf Schutz angewiesen ist, verhandelt wirtschaftlich anders als ein vollständig eigenständiger Pol.

Gerade in Deutschland ist diese Dimension besonders sensibel. Die Bundesrepublik hat über Jahrzehnte enorm von der amerikanischen Sicherheitsarchitektur profitiert. Das ermöglichte innenpolitisch Zurückhaltung bei Verteidigungsausgaben und außenwirtschaftlich ein stark exportorientiertes Modell. Mit der Rückkehr harter Geopolitik wird diese bequeme Konstellation teurer. Europa muss nun gleichzeitig mehr in Sicherheit investieren, höhere Energiekosten tragen, digitale Abhängigkeiten managen und seine industrielle Wettbewerbsfähigkeit sichern. Die USA haben in dieser Lage den Vorteil, dass Europa viele dieser Lasten unter dem Druck äußerer Unsicherheit kaum aufschieben kann.

Die innere Ursache des Problems: Europas eigene Konstruktionsfehler

So berechtigt die Kritik an asymmetrischen Vorteilen der USA ist, so falsch wäre es, die Verantwortung nach Washington zu externalisieren. Die tiefere Ursache liegt in Europas unvollendeter Integration und seiner strategischen Inkonsistenz. Die EU ist ein wirtschaftlicher Riese, aber in wichtigen Zukunftsfeldern kein geschlossener Machtakteur. Das betrifft Energie, Verteidigung, Kapitalmärkte, Datenräume, Innovationsförderung, Rohstoffsicherung und industrielle Skalierung. In all diesen Feldern existieren Fortschritte, aber keine ausreichend robuste Gesamtarchitektur.

Ein Kernproblem ist die Diskrepanz zwischen Binnenmarktgröße und politischer Fragmentierung. Europa verfügt über genügend Nachfrage, Talent, Kapital und industrielle Kompetenz, um in deutlich mehr Bereichen global führend zu sein. Doch nationale Regulierungen, unterschiedliche Steuersysteme, heterogene Förderlandschaften, zersplitterte Kapitalmärkte und langwierige Genehmigungsverfahren verhindern oft die Entfaltung dieser Stärke. Das Ergebnis ist ein paradoxer Zustand: Europa schafft es, komplexe Regeln für globale Unternehmen zu formulieren, aber nicht im gleichen Maß, eigene Großunternehmen in Zukunftssektoren hervorzubringen.

Ein weiteres Problem ist die kulturelle Trennung von Wettbewerbs- und Industriepolitik. Europa war lange stolz darauf, Märkte offen, wettbewerblich und rechtssicher zu organisieren. Das bleibt ein großer Standortvorteil. Doch in einer Welt, in der Staaten wieder aktiv industrielle Macht projizieren, genügt das nicht mehr. Wenn andere Akteure ihre Unternehmen mit Kapitalmarktvorteilen, strategischen Beschaffungsprogrammen, Energiepolitik, steuerlichen Anreizen und geopolitischer Unterstützung flankieren, dann ist reine Regelgläubigkeit kein Neutralitätsideal mehr, sondern potenziell ein Nachteil. Europa hat diese Verschiebung spät erkannt und reagiert bis heute oft halbherzig.

Schließlich fehlt es an einem überzeugenden politischen Narrativ, das wirtschaftliche Souveränität nicht als Abschottung, sondern als Bedingung offener Handlungsfähigkeit erklärt. Viele europäische Debatten schwanken zwischen Marktromantik und Autarkiefantasien. Beides hilft nicht. Strategische Souveränität bedeutet weder Protektionismus um seiner selbst willen noch die Illusion vollständiger Unabhängigkeit. Sie bedeutet, in kritischen Schichten nicht erpressbar zu sein und in zentralen Zukunftsfeldern eigene Wahlmöglichkeiten zu besitzen. Genau an dieser Definition sollte sich europäische Politik orientieren.

Deutschlands besondere Verwundbarkeit

Deutschland steht im Zentrum dieser Problematik. Kaum ein anderes großes EU-Land ist zugleich so stark exportorientiert, so energieintensiv industrialisiert, so sicherheitspolitisch eingebettet und so stark auf internationale Wertschöpfungsketten angewiesen. Das deutsche Geschäftsmodell war unter den Bedingungen der alten Globalisierung außerordentlich erfolgreich. Es kombinierte preislich relativ günstige Energie, hohe Produktqualität, technische Spezialisierung, weltweite Absatzmärkte und eine stabile geopolitische Einbettung. Mehrere dieser Voraussetzungen sind inzwischen erodiert.

Der Zugang zum US-Markt bleibt für Deutschland essenziell. Gleichzeitig steigt die Verwundbarkeit gegenüber amerikanischen Zollentscheidungen, industriepolitischen Anreizen und Währungsbewegungen. Hinzu kommt die technologische Abhängigkeit von US-Plattformen und Cloudsystemen, die inzwischen auch den industriellen Mittelstand trifft. Was früher als reines Thema der Internetwirtschaft erschien, reicht heute tief in Produktionssteuerung, Datenanalyse, Vertrieb, Marketing, Kollaboration und KI-Anwendungen hinein. Der deutsche Mittelstand nutzt häufig amerikanische Werkzeuge, ohne dass daraus auf Unternehmensebene zwingend ein Problem erwächst. Auf systemischer Ebene summiert sich dies jedoch zu einem Verlust digitaler Eigenständigkeit.

Besonders problematisch ist die Kombination aus Energiepreisnachteil und Investitionskonkurrenz. Wenn Unternehmen zwischen einem hochsubventionierten, energiepreisgünstigeren und kapitalmarktnäheren US-Standort sowie einem regulativ komplexen europäischen Umfeld wählen, verschieben sich Anreize. Selbst wenn nur einzelne Investitionen abwandern, sendet dies Signale an ganze Branchen. Für Deutschland besteht die Gefahr weniger in einem abrupten industriellen Kollaps als vielmehr in einer schleichenden Erosion: weniger Neuansiedlungen, geringere Reinvestitionen, vorsichtigere Skalierung, langsamere Digitalisierung und ein allmählicher Verlust an Wertschöpfungstiefe.

Gerade deshalb reicht es nicht, die transatlantische Beziehung pauschal als Bedrohung oder alternativloses Bündnis zu deuten. Deutschland muss lernen, mit den USA gleichzeitig als Partner, Wettbewerber und Machtzentrum umzugehen. Diese Mehrfachrolle verlangt mehr strategische Nüchternheit, als die deutsche Debatte oft zulässt. Wirtschaftspolitik darf nicht länger von der Annahme ausgehen, dass offene Märkte automatisch faire Ergebnisse hervorbringen. In einer geopolitisch aufgeladenen Ökonomie setzen sich häufig jene Akteure durch, die wirtschaftliche, technologische und sicherheitspolitische Hebel konsequent verbinden.

Handlungsempfehlungen für Europa und Deutschland

Aus der Diagnose ergibt sich kein antiamerikanisches Programm, sondern eine Strategie der Risikoreduzierung und Gegenmachtbildung. Europa muss nicht gegen die USA definiert werden, aber es muss in der Lage sein, Interessen auch dann eigenständig zu vertreten, wenn sie nicht deckungsgleich mit Washington sind. Dazu sind mehrere Prioritäten entscheidend.

Erstens braucht Europa eine realistische Energie- und Industriebasis. Dazu gehören diversifizierte Gasbezugsquellen, eine robustere Strominfrastruktur, beschleunigte Genehmigungen, flexible Reservekapazitäten, mehr Speicher und eine industrielle Energiepolitik, die Versorgungssicherheit und Wettbewerbsfähigkeit gemeinsam denkt. Der Ausbau erneuerbarer Energien bleibt zentral, genügt aber allein nicht, wenn Netze, Speicher, Backup-Kapazitäten und industriegeeignete Strompreise nicht mitwachsen.

Zweitens muss die EU ihre Digitalpolitik um eine echte Infrastrukturdimension erweitern. Regulierung bleibt notwendig, aber sie muss durch den Aufbau europäischer Cloud- und Rechenkapazitäten, interoperabler Datenräume, souverän nutzbarer KI-Modelle, öffentlicher Beschaffung für europäische Technologien und einer besseren Skalierungsfinanzierung ergänzt werden. Nicht jeder digitale Dienst muss aus Europa stammen. Aber in kritischen Schichten darf dauerhafte Einseitigkeit kein akzeptierter Normalzustand bleiben.

Drittens braucht Europa endlich tiefere Kapitalmärkte. Eine funktionierende Kapitalmarktunion ist keine technische Nebenfrage, sondern eine Voraussetzung strategischer Wettbewerbsfähigkeit. Wenn europäische Ersparnisse systematisch in außereuropäische Renditeräume abwandern, fehlt das Kapital für eigene Innovationssprünge. Mehr Risikokapital, bessere Exit-Möglichkeiten, weniger regulatorische Zersplitterung und stärkere institutionelle Investoren würden helfen, aus Forschung marktfähige Größenordnungen zu machen.

Viertens muss die Handelspolitik widerstandsfähiger werden. Offene Märkte bleiben im europäischen Interesse, doch Offenheit ohne Reziprozität ist naiv. Europa sollte Instrumente zur schnellen Reaktion auf wirtschaftlichen Druck, diskriminierende Subventionen und extraterritoriale Zwangswirkungen konsequenter einsetzen. Nicht Eskalation ist das Ziel, sondern Glaubwürdigkeit. Wer niemals glaubhaft zurückschlagen kann, lädt machtpolitische Partner geradezu dazu ein, Grenzen auszutesten.

Fünftens ist sicherheitspolitische Lastenteilung auch Wirtschaftspolitik. Ein Europa, das mehr für eigene Verteidigungsfähigkeit, Resilienz kritischer Infrastruktur und sicherheitstechnologische Kompetenzen aufbringt, stärkt nicht nur seine militärische Position, sondern erweitert auch seine wirtschaftliche Verhandlungsmacht. Strategische Autonomie beginnt nicht mit großen Reden, sondern mit realen Fähigkeiten.

Sechstens braucht Deutschland innerhalb Europas eine aktivere Rolle als industriepolitischer Koordinator. Die Bundesrepublik sollte ihre Interessen nicht allein bilateral mit Washington austarieren, sondern gezielt europäische Koalitionen für Energie, Digitalisierung, Beschaffung, Kapitalmarktintegration und industrielle Standards schmieden. Der größte Fehler wäre, nationale Sonderwege zu suchen, während die strukturelle Asymmetrie gerade aus europäischer Zersplitterung resultiert.

Strategische Einordnung

Die USA nutzen Europa nicht deshalb überproportional, weil sie sich unfair außerhalb aller Regeln bewegen. Sie tun es, weil sie ihre Stärken als Machtzentrum einer großen Volkswirtschaft, eines dominanten Technologiesektors, der Leitwährung, eines tiefen Kapitalmarkts und eines Sicherheitsgaranten systematisch in ökonomische Vorteile übersetzen. Europa hat dem zu lange eine Mischung aus normativer Selbstgewissheit, regulatorischer Ersatzhandlung und strategischer Langsamkeit entgegengesetzt. In dieser Kombination liegt der eigentliche Grund der europäischen Schwäche.

Wer daraus den Schluss zieht, Europa müsse sich von den USA entkoppeln, zieht die falsche Lehre. Ebenso falsch wäre die gegenteilige Behauptung, die bestehenden Asymmetrien seien bloß Ausdruck effizienter Arbeitsteilung. Richtig ist vielmehr: Die transatlantische Partnerschaft bleibt für Europa unverzichtbar, aber sie wird nur dann tragfähig bleiben, wenn sie weniger einseitig wird. Partnerschaft ohne Gegenmacht kippt langfristig in Abhängigkeit. Und Abhängigkeit mag im Krisenmoment stabilisieren, sie verteuert jedoch auf Dauer Wachstum, Innovation und den politischen Handlungsspielraum.

Europa steht vor einer strategischen Entscheidung. Es kann die neue Asymmetrie im Verhältnis zu den USA als unvermeidliche Begleiterscheinung geopolitischer Unsicherheit akzeptieren und sich darauf beschränken, Schäden zu begrenzen. Oder es kann die gegenwärtige Lage als Weckruf verstehen, endlich jene wirtschaftlichen, technologischen und sicherheitspolitischen Fähigkeiten aufzubauen, die aus Partnerschaft wieder ein annähernd gleichgewichtiges Verhältnis machen. Aus ökonomischer Sicht spricht alles für die zweite Option.

Die entscheidende Einsicht lautet: Das Problem ist nicht amerikanische Stärke. Das Problem ist europäische Stärke, die zu selten strategisch organisiert wird. Solange Europa seine Marktgröße, seine industrielle Basis, seine wissenschaftliche Kompetenz und seine Ersparnisse nicht wirksamer in eigene Machtressourcen übersetzt, wird es für die USA ein unverzichtbarer Partner bleiben, aber eben auch ein Raum, in dem sich überproportional Renditen, Einfluss und strategische Vorteile abschöpfen lassen. Wer diese Dynamik ändern will, muss nicht antiamerikanisch denken. Er muss endlich europäisch-strategisch denken.

Ihr globaler Marketing und Business Development Partner

☑️ Unsere Geschäftssprache ist Englisch oder Deutsch

☑️ NEU: Schriftverkehr in Ihrer Landessprache!

Konrad Wolfenstein

Gerne stehe ich Ihnen und mein Team als persönlicher Berater zur Verfügung.

Sie können mit mir Kontakt aufnehmen, indem Sie hier das Kontaktformular ausfüllen oder rufen Sie mich einfach unter +49 7348 4088 965 an. Meine E-Mail Adresse lautet: wolfenstein∂xpert.digital

Ich freue mich auf unser gemeinsames Projekt.

☑️ KMU Support in der Strategie, Beratung, Planung und Umsetzung

☑️ Erstellung oder Neuausrichtung der Digitalstrategie und Digitalisierung

☑️ Ausbau und Optimierung der internationalen Vertriebsprozesse

☑️ Globale & Digitale B2B-Handelsplattformen

☑️ Pioneer Business Development / Marketing / PR / Messen

🎯🎯🎯 Datengetriebener B2B-Industry-Hub als Quasi-Inhouse-Lösung

Die Quasi-Inhouse-Lösung: Wie Xpert.Digital operative Lücken in B2B-Marketing und Vertrieb schließt – Smart Content-Driven Business - Bild: Xpert.Digital

Xpert.Digital ist ein von Konrad Wolfenstein geführter, datengetriebener B2B-Industry-Hub. Das Unternehmen agiert als externe Quasi-Inhouse-Lösung für Industriepartner und schließt operative Lücken in Marketing, Content und Vertrieb – ohne zusätzlichen Ressourcenaufbau auf Kundenseite.

Mehr dazu hier: