La guerra con l'Iran, il terremoto economico globale e i motivi per cui Cina, Giappone, Corea del Sud e Singapore stanno subendo perdite maggiori rispetto al resto del mondo

Pre-release di Xpert

Available in 27 languages 📢

Preferisco Xpert.Digital su GoogleⓘPubblicato il: 30 marzo 2026 / Aggiornato il: 30 marzo 2026 – Autore: Konrad Wolfenstein

La guerra con l'Iran, lo sconvolgimento economico globale e i motivi per cui Cina, Giappone, Corea del Sud e Singapore stanno perdendo più del resto del mondo – Immagine: Xpert.Digital

Il collo di bottiglia dell'economia globale è stato superato: perché la crisi delle esportazioni asiatiche ci riguarderà tutti

Quando il petrolio diventa un'arma: come un collo di bottiglia nel mare mette in ginocchio l'intera economia globale

La guerra tra Stati Uniti, Israele e Iran ha reciso la linfa vitale dell'approvvigionamento energetico globale e ha fatto precipitare l'economia mondiale in uno stato di emergenza senza precedenti. Con la chiusura di fatto dello Stretto di Hormuz alla fine di febbraio 2026, si è scatenato uno shock dei prezzi senza precedenti sui mercati mondiali, che ha superato di gran lunga l'impennata già registrata dei prezzi del petrolio e del gas. Mentre l'Europa e gli Stati Uniti si confrontano con l'imminente ritorno della stagflazione, i giganti economici asiatici come Giappone, Corea del Sud e Cina si trovano ad affrontare una crisi esistenziale. L'interruzione delle catene di approvvigionamento, i costi logistici proibitivi e la minaccia di un blocco della produzione nell'industria globale dei semiconduttori a causa di una grave carenza di elio dimostrano che questo conflitto non è più una semplice escalation geopolitica in Medio Oriente, bensì il più grande e pericoloso shock per l'economia globale degli ultimi cinquant'anni.

E perché l'Asia sta perdendo più di tutto il resto del mondo messo insieme

La guerra tra Stati Uniti, Israele e Iran ha scosso l'economia globale dalla fine di febbraio 2026, con un'intensità difficilmente sottovalutabile. Ciò che è iniziato nello Stretto di Hormuz si è trasformato, nel giro di poche settimane, in una triplice crisi: shock dei prezzi dell'energia, minaccia di inflazione e rallentamento della crescita, colpendo un'economia globale già indebolita dalla guerra commerciale e dal conflitto in corso in Ucraina, in un momento particolarmente inopportuno. Un'analisi dettagliata rivela che, mentre l'Europa e gli Stati Uniti sono al centro del dibattito pubblico, sono le economie asiatiche – soprattutto Cina, Giappone, Corea del Sud e Singapore – a subire i danni strutturali più gravi.

Il collo di bottiglia dell'approvvigionamento energetico mondiale

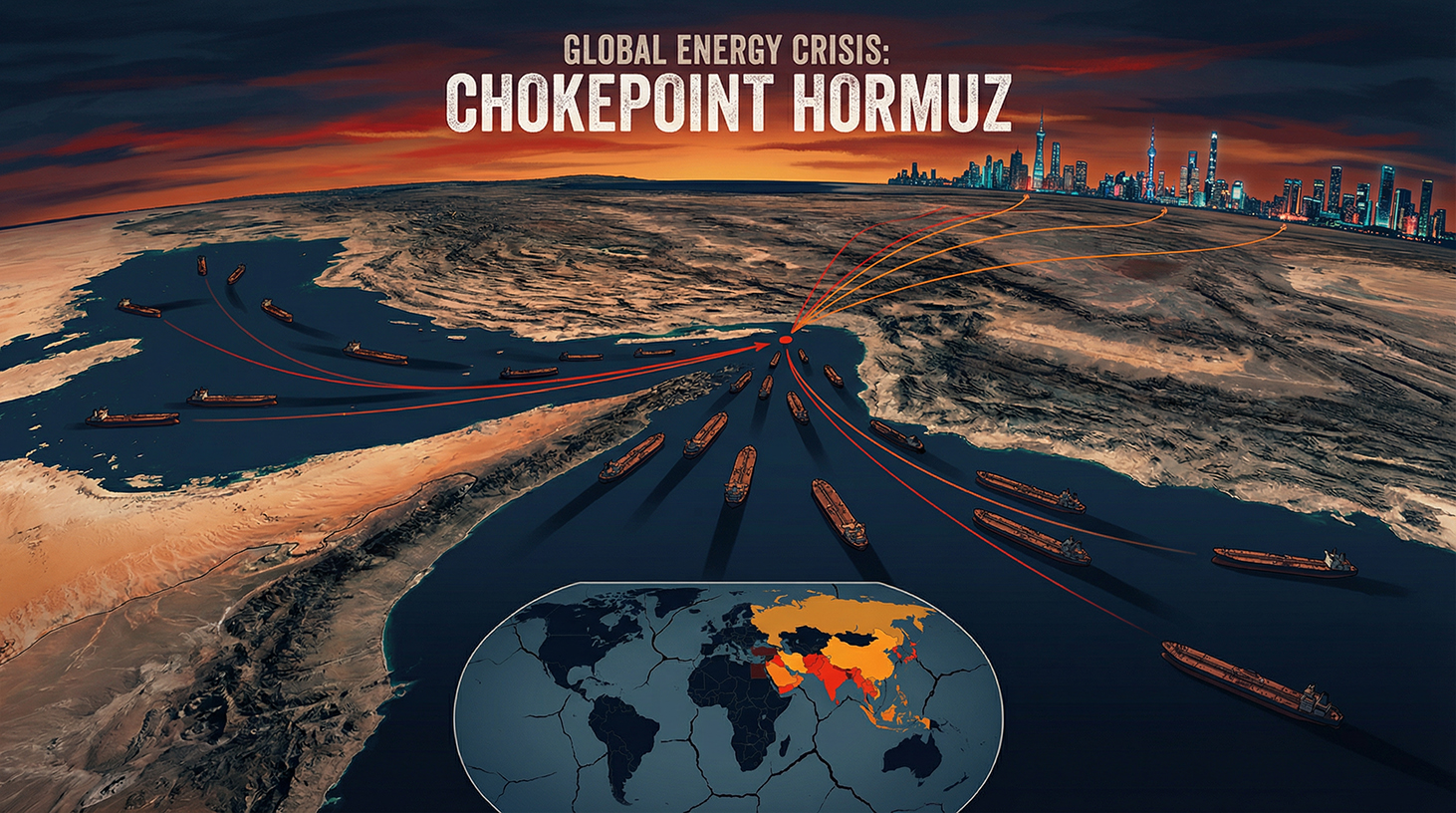

Per comprendere il significato geopolitico della situazione attuale, è necessario innanzitutto cogliere il ruolo strategico cruciale che lo Stretto di Hormuz riveste nell'approvvigionamento energetico globale. Questo stretto braccio di mare tra Iran e Oman collega il Golfo Persico con il Golfo di Oman e il Mar Arabico. È l'unica via marittima attraverso cui Arabia Saudita, Emirati Arabi Uniti, Kuwait, Iraq e Iran possono trasportare le proprie esportazioni di petrolio.

Circa il 20% del commercio globale di petrolio e GNL transita quotidianamente attraverso questo stretto. Secondo l'Energy Information Administration (EIA) statunitense, si prevedeva che entro il 2025 circa 13 milioni di barili di petrolio greggio lo avrebbero attraversato ogni giorno, un volume difficilmente sostituibile da rotte alternative. Ancora più significativo, tuttavia, è un dato geografico che spiega appieno l'attuale crisi: oltre l'80% dell'energia trasportata attraverso lo Stretto di Hormuz è destinata ai consumatori asiatici, in particolare Cina, India, Giappone e Corea del Sud. Pertanto, il blocco di questo stretto non è semplicemente una disputa commerciale regionale, ma un attacco al cuore energetico del continente asiatico.

Il Qatar, il maggiore esportatore mondiale di GNL, fornisce circa il 20% del mercato globale del gas naturale liquefatto, e queste forniture transitano anche attraverso lo Stretto di Hormuz. Inoltre, un attacco al principale impianto di GNL del Qatar, di importanza globale, ha, secondo quanto riportato dai media, messo fuori servizio il 17% della sua capacità per un periodo massimo di cinque anni. Per l'Asia, principale consumatore di queste quantità, si tratta di una catastrofe con ripercussioni di lunga durata.

Dall'attacco al blocco: la spirale dell'escalation

Il 28 febbraio 2026, Stati Uniti e Israele lanciarono attacchi coordinati contro l'Iran, uccidendo, secondo quanto riportato dai media, i vertici del regime. L'Iran rispose con quella che da decenni è considerata la sua arma asimmetrica più potente: la chiusura di fatto dello Stretto di Hormuz. Diverse navi nella regione ricevettero messaggi radio dalle Guardie Rivoluzionarie iraniane che vietavano il transito di qualsiasi imbarcazione attraverso lo stretto. Durante la seconda settimana di guerra, nessuna petroliera attraversò lo stretto: circa 500 navi cisterna per petrolio e gas rimasero bloccate.

I contrattacchi iraniani danneggiarono anche le infrastrutture petrolifere e del gas dei vicini stati arabi, tra cui un'importante raffineria saudita e impianti del gas in Qatar. L'onda d'urto che da quel momento in poi si propagò sui mercati energetici globali si fece sentire immediatamente sugli importatori asiatici: in Giappone, Corea del Sud e Cina, i prezzi del gas e del petrolio aumentarono in media più rapidamente che in qualsiasi altra parte del mondo. I paesi asiatici più poveri si ritrovarono coinvolti in una vera e propria guerra di offerte per le scarse risorse di petrolio e gas, che solo le nazioni più ricche come il Giappone e la Corea del Sud riuscirono ad aggiudicarsi, almeno per il momento, pagando prezzi esorbitanti.

Il direttore generale dell'AIE, Fatih Birol, ha lanciato un severo avvertimento sulla più grande minaccia alla sicurezza energetica nella storia dell'economia globale moderna, affermando che oltre 40 centrali elettriche in nove paesi sono state gravemente danneggiate dall'inizio della guerra. Questa cifra chiarisce che i danni non si limitano affatto a un singolo stretto, ma hanno colpito l'intera infrastruttura energetica della regione.

Lo shock del prezzo del petrolio e i suoi mercati

L'impatto economico del blocco si è immediatamente fatto sentire sui mercati energetici. Prima dell'inizio delle operazioni militari alla fine di febbraio 2026, il petrolio Brent veniva scambiato a circa 73 dollari al barile. Nei primi giorni di contrattazione successivi all'inizio degli attacchi, il prezzo del Brent è aumentato di quasi il 19%, raggiungendo quasi i 110 dollari, mentre il benchmark statunitense West Texas Intermediate (WTI) ha superato la soglia dei 100 dollari per la prima volta dal 2022. Al suo apice, il Brent ha temporaneamente toccato i 120 dollari al barile.

Le compagnie di raffinazione asiatiche sono state colpite in modo particolarmente duro da questa impennata dei prezzi. I margini di raffinazione a Singapore, uno dei più importanti centri di raffinazione e commercio dell'Asia, sono schizzati a quasi 30 dollari al barile, il livello più alto dal 2022. Il margine per il carburante per aerei ha addirittura superato i 52 dollari al barile, raddoppiando in pochi giorni. Per le raffinerie in Giappone, Corea del Sud e India, tecnicamente progettate per lavorare petrolio greggio pesante proveniente da Arabia Saudita, Kuwait e Iraq, ciò ha comportato un doppio onere praticamente insormontabile: da un lato, la carenza di materia prima dovuta al blocco, dall'altro, l'impossibilità tecnica di sostituirla rapidamente con petrolio più leggero proveniente dagli Stati Uniti o dall'Africa occidentale.

Lo spettro della stagflazione sta ritornando

Economisti di ogni orientamento concordano su un punto: la combinazione di prezzi energetici in aumento e crescita in calo comporta il rischio di stagflazione, quello scenario economico temuto che ha paralizzato intere economie per anni negli anni '70. L'economista di Harvard Kenneth Rogoff ha dipinto un quadro generale desolante: la guerra con l'Iran, che segue la guerra commerciale e il conflitto in corso in Ucraina, rappresenta il più grande shock per la crescita e i prezzi che l'economia globale abbia subito negli ultimi cinquant'anni. La pressione su Europa e Asia è considerevolmente maggiore rispetto agli Stati Uniti e si sta intensificando sia in termini di inflazione che di crescita.

L'associazione imprenditoriale giapponese Keidanren ha avvertito che il settore industriale giapponese sta affrontando crescenti rischi di stagflazione. L'indice composito dei responsabili degli acquisti (PMI) giapponese è sceso da 53,9 a 52,5, registrando l'aumento più debole degli ultimi tre mesi. In Corea del Sud, l'indice di riferimento KOSPI è crollato di oltre il 12% il 4 marzo, le contrattazioni sono state temporaneamente sospese e anche il won coreano si è deprezzato significativamente. Queste reazioni del mercato dimostrano con quanta immediatezza e brutalità i mercati finanziari asiatici abbiano reagito agli sviluppi geopolitici.

Cina – La potenza mondiale in un dilemma

La Cina svolge un ruolo profondamente contraddittorio in questa crisi. In quanto maggiore importatore di petrolio al mondo e al contempo più stretto alleato dell'Iran, Pechino è sia la principale vittima che un beneficiario occulto del blocco di Hormuz. Iraq, Arabia Saudita, Emirati Arabi Uniti e Oman insieme rappresentano circa il 40% delle importazioni cinesi di petrolio greggio. Circa la metà di tutte le importazioni cinesi di petrolio transita attraverso lo Stretto di Hormuz. Inoltre, il petrolio iraniano rappresenta circa il 12-13% delle importazioni totali di petrolio della Cina: una risorsa sostituibile, ma non senza notevoli sforzi e non a breve termine.

Ciononostante, la Cina si è deliberatamente preparata a un simile scenario. Secondo le stime degli analisti, la Repubblica Popolare Cinese possiede riserve strategiche di petrolio pari a circa 1,2 miliardi di barili, sufficienti a coprire la domanda per tre o quattro mesi. La Cina è l'unico Paese al mondo che continua a ricevere petrolio iraniano nonostante il blocco: dall'inizio della guerra, si ritiene che siano stati esportati almeno 11,7-12 milioni di barili di greggio iraniano, tutti destinati alla Cina, come documentato dalle immagini satellitari delle società di analisi TankerTrackers e Kpler. L'Iran mantiene questa rotta speciale per la Cina perché Pechino acquista da anni l'80-90% di tutte le esportazioni di petrolio iraniano, rendendola una vitale risorsa economica per il regime dei mullah.

Nonostante questo trattamento preferenziale, la Cina si trova ad affrontare sfide strutturali. Alle raffinerie cinesi è stato ordinato di sospendere le esportazioni di diesel e benzina per evitare carenze di approvvigionamento interno. Secondo la società di analisi Kpler, petroliere con a bordo un totale di circa 46 milioni di barili di petrolio sono ancorate al largo delle coste di Singapore e della Cina: una riserva che può fornire un sollievo a breve termine, ma non offre una soluzione a lungo termine. Particolarmente rilevante è il fatto che, secondo quanto riportato dai media, l'Iran starebbe valutando la possibilità di limitare il transito attraverso lo Stretto di Hormuz alle navi il cui carico è regolato in yuan cinesi. Ciò trasformerebbe un blocco militare in uno strumento di politica monetaria, un attacco al sistema del petrodollaro che ha costituito la base del commercio energetico globale dal 1974.

La risposta strategica della Cina alla crisi è duplice. Da un lato, Pechino sta cercando disperatamente alternative alla regione del Golfo: la Russia, già il maggiore fornitore di petrolio greggio, con circa il 20% delle importazioni petrolifere cinesi, verrà ulteriormente rafforzata come partner energetico, secondo quanto riportato dal Financial Times britannico. Dall'altro lato, la Cina si sta concentrando sull'approfondimento dei suoi legami finanziari con l'Iran al fine di affermare lo yuan come valuta di riserva internazionale nel commercio di energia. L'infrastruttura per questo scopo – il Sistema di Pagamento Interbancario Transfrontaliero (CIPS) – esiste già e potrebbe acquisire una notevole importanza globale a seguito della crisi.

La dimensione geopolitica non va sottovalutata. Alcuni analisti considerano l'attacco statunitense all'Iran un'operazione strategicamente motivata, finalizzata in ultima analisi a portare l'approvvigionamento energetico cinese sotto il controllo americano nel lungo termine. Stabilire con certezza se questa tesi sia corretta o esagerata è difficile, ma è innegabile che un Iran controllato o filoamericano rappresenterebbe una minaccia fondamentale per la sicurezza energetica cinese. La Cina sta quindi monitorando la situazione con un livello di attenzione strategica che va ben oltre quanto spiegabile da un punto di vista puramente economico.

Giappone: una dipendenza del 93% rappresenta un rischio esistenziale

Il Giappone rappresenta uno dei contrasti più evidenti nell'attuale crisi: quasi privo di risorse energetiche proprie, massima dipendenza dalla regione del Golfo. Secondo il Ministero dell'Economia, del Commercio e dell'Industria giapponese, il 93% delle importazioni di petrolio greggio del Giappone proviene da quattro paesi mediorientali: Emirati Arabi Uniti, Arabia Saudita, Kuwait e Qatar. La stragrande maggioranza di queste spedizioni transita attraverso lo Stretto di Hormuz. Per il Giappone, il blocco di questa rotta non rappresenta quindi una sfida astratta di politica commerciale, ma una minaccia diretta al suo approvvigionamento industriale di base.

La risposta immediata del Giappone è stata quella di rilasciare le riserve strategiche di petrolio. Alla fine del 2025, le riserve combinate statali e private coprivano il fabbisogno interno per 254 giorni. Durante la seconda settimana di guerra, il governo ha iniziato a rilasciare riserve sufficienti per circa 45 giorni, al fine di prevenire impennate dei prezzi e mantenere la stabilità nei settori ad alta intensità energetica come quello automobilistico, siderurgico e della produzione di macchinari. Aziende come Toyota, Mitsubishi e Nippon Steel dipendono da un approvvigionamento energetico stabile e non possono sviluppare rapidamente fonti energetiche alternative.

Il Primo Ministro Takaichi ha annunciato che verranno prese in considerazione misure per limitare i prezzi della benzina, sottolineando la preoccupazione del governo per i crescenti segnali di danni economici duraturi. Lo yen si è indebolito dello 0,6% dall'inizio della guerra, scendendo a 156,95 per dollaro statunitense e avvicinandosi alla soglia psicologicamente importante di 160, un livello che aumenta ulteriormente i costi delle importazioni, poiché il Giappone paga le bollette energetiche in dollari e uno yen debole riduce ulteriormente il potere d'acquisto.

La Banca del Giappone (BOJ) si trova ad affrontare un dilemma di politica monetaria di proporzioni storiche. Già prima della crisi, aveva prudentemente alzato il suo tasso di interesse di riferimento allo 0,75%. Ora, l'aumento dei prezzi del petrolio impone ulteriori rialzi dei tassi di interesse per combattere l'inflazione, mentre una politica monetaria eccessivamente aggressiva rischia di spingere un'economia già in difficoltà verso la recessione. Seisaku Kameda, ex capo economista della BOJ, ha dichiarato a Reuters che la BOJ ha poche alternative all'aumento dei tassi di interesse, poiché lo shock petrolifero sta esacerbando le pressioni inflazionistiche su un'economia già sotto pressione sui prezzi. Il membro del consiglio Kazuo Momma, dal canto suo, ha avvertito che è difficile stabilire se i rischi di inflazione o di recessione prevalgano sui rischi di inflazione, con la conseguenza pratica che la BOJ deve rivalutare la situazione a ogni riunione.

I calcoli economici sono allarmanti. Il Nomura Research Institute stima che un conflitto prolungato ridurrebbe il PIL reale del Giappone di 0,18 punti percentuali e aumenterebbe l'inflazione dello 0,31%. Takuya Hoshino, capo economista del Dai-ichi Life Research Institute, ha calcolato che, in uno scenario con un prezzo del petrolio di 130 dollari al barile, il PIL reale del Giappone diminuirebbe dello 0,58% nel primo anno e dello 0,96% nel secondo. Morgan Stanley MUFG Securities stima che ogni aumento del 10% del prezzo del petrolio riduca il PIL reale del Giappone di circa 0,1 punti percentuali. Con i prezzi del petrolio in aumento di oltre il 40% rispetto ai livelli prebellici, le perdite cumulative di crescita per il Giappone sono quindi considerevoli.

Corea del Sud: nazione esportatrice sull'orlo del baratro

Pochi paesi al mondo dipendono dalle importazioni di energia dal Medio Oriente quanto la Corea del Sud. Il paese ottiene circa il 70% del suo petrolio greggio e il 20% del suo gas naturale liquefatto dalla regione del Golfo, quasi esclusivamente attraverso lo Stretto di Hormuz. Essendo il quarto maggiore importatore di petrolio greggio al mondo, la Corea del Sud non ha praticamente alcuna produzione energetica interna ed è stata quindi direttamente colpita fin dal primo giorno del blocco.

La risposta del governo sudcoreano è stata caratterizzata da una notevole risolutezza. Il presidente Lee Jae-myung ha ordinato l'imposizione di un tetto massimo ai prezzi del carburante per la prima volta in quasi trent'anni. Inoltre, attraverso intense negoziazioni diplomatiche, Seul si è assicurata una spedizione di emergenza di oltre sei milioni di barili di petrolio greggio dagli Emirati Arabi Uniti, con due petroliere che hanno fatto scalo in un porto degli Emirati Arabi Uniti percorrendo una rotta che aggirava lo Stretto di Hormuz. Altri due milioni di barili provenivano da una riserva comune che gli Emirati Arabi Uniti avevano stoccato in Corea del Sud. La quantità totale è più del doppio del consumo giornaliero della Corea del Sud: una quantità che, pur fornendo una stabilizzazione temporanea, non offre una soluzione a un blocco prolungato.

Parallelamente, il governo ha deciso di attuare un radicale cambio di rotta nella politica energetica: sono stati eliminati i limiti di produzione per le centrali a carbone e l'utilizzo delle centrali nucleari sarà aumentato fino all'80%. Entro tre mesi, saranno rilasciati gradualmente 22,46 milioni di barili dalle riserve strategiche di petrolio e la compagnia petrolifera statale Korea National Oil Corporation dovrà importare 3,35 milioni di barili dai propri giacimenti esteri entro giugno. Queste misure illustrano la portata dell'emergenza: un'economia di mercato democratica sta ricorrendo a strumenti di gestione delle risorse statali impensabili in tempi normali.

Le conseguenze per il settore delle esportazioni sudcoreane sono particolarmente preoccupanti. L'Istituto di ricerca economica Hyundai ha calcolato che un prezzo medio annuo del petrolio di 80 dollari riduce la crescita del PIL sudcoreano dello 0,1%; se dovesse salire a 100 dollari, il calo potrebbe essere dello 0,3%. La banca centrale coreana aveva calcolato le sue previsioni di crescita più recenti basandosi su un prezzo del petrolio di 64 dollari: con i prezzi che rimangono elevati, gli economisti stimano che la crescita potrebbe dimezzarsi.

A tutto ciò si aggiunge una minaccia specifica per settore, la cui portata è difficilmente sottovalutabile: le industrie petrolchimiche e dei semiconduttori sudcoreane. La Corea del Sud importa circa il 25% della sua nafta dal Medio Oriente, una materia prima essenziale per l'industria petrolchimica. Interruzioni delle forniture e fluttuazioni dei prezzi della nafta potrebbero costringere le aziende petrolchimiche a ridurre la produzione. Inoltre, ne risentono anche altre materie prime critiche: alluminio, zolfo e, soprattutto, elio.

La nostra competenza in Cina nello sviluppo aziendale, nelle vendite e nel marketing

La nostra competenza in Cina nello sviluppo aziendale, nelle vendite e nel marketing - Immagine: Xpert.Digital

Aree di interesse del settore: B2B, digitalizzazione (dall'intelligenza artificiale alla realtà aumentata), ingegneria meccanica, logistica, energie rinnovabili e industria

Maggiori informazioni qui:

Un hub tematico che offre spunti e competenze:

- Piattaforma di conoscenza che copre le economie globali e regionali, l'innovazione e le tendenze specifiche del settore

- Una raccolta di analisi, approfondimenti e informazioni di base sui nostri principali settori di interesse

- Un luogo di competenza e informazione sugli sviluppi attuali nel mondo degli affari e della tecnologia

- Un punto di riferimento per le aziende che cercano informazioni su mercati, digitalizzazione e innovazioni del settore

Singapore al limite: perché il blocco di Hormuz sta colpendo il cuore commerciale dell'Asia

Lo shock silenzioso del sistema: elio, chip e catena di approvvigionamento globale

Una delle dimensioni più sottovalutate della guerra con l'Iran riguarda una materia prima che ha un ruolo pressoché nullo nell'opinione pubblica, ma che riveste un'importanza strategica per l'economia globale del XXI secolo: l'elio. Il Qatar è uno dei principali fornitori mondiali di elio, materia prima indispensabile per la produzione di semiconduttori: viene utilizzata per raffreddare le apparecchiature di produzione di alta precisione e non può essere sostituita da nessun'altra sostanza.

La Corea del Sud ospita i maggiori produttori mondiali di chip di memoria, Samsung e SK Hynix. Taiwan è la sede di TSMC, leader mondiale nella produzione conto terzi di semiconduttori avanzati. Entrambe le località dipendono dall'elio del Qatar e ora si trovano ad affrontare la realtà di forniture significativamente ostacolate dalla combinazione tra il calo della produzione e il blocco di Hormuz. Jochen Stanzl, esperto di mercato presso CMC Markets, ha riassunto in modo conciso il pericolo: Taiwan e la Corea del Sud hanno riserve di elio sufficienti per circa tre mesi. Dopodiché, sarebbero costrette a interrompere la produzione perché l'elio non può essere sostituito per il raffreddamento dei macchinari. Lo scenario peggiore di una simile interruzione sarebbe un collasso globale della catena di approvvigionamento dei semiconduttori, con conseguenze catastrofiche per l'intera economia mondiale.

I rappresentanti dell'industria sudcoreana, a seguito di incontri con funzionari governativi, hanno sottolineato che la fornitura di elio e di altre materie prime come il neon – essenziali anche per la produzione di chip – potrebbe subire interruzioni. Oltre alla carenza di materiali, l'industria teme che un conflitto prolungato possa portare a un aumento dei costi energetici e a ritardi nella realizzazione dei data center per l'intelligenza artificiale previsti nella regione, il che potrebbe frenare la domanda di chip. Samsung Electronics e SK Hynix hanno visto il prezzo delle loro azioni crollare di circa il quattro percento in un solo giorno di contrattazione dopo lo scoppio della guerra. Questo perché il conflitto in Medio Oriente sta facendo aumentare i prezzi dei chip, in quanto i produttori stanno rapidamente trasferendo ai propri clienti l'aumento vertiginoso dei costi di energia, materiali e logistica.

Singapore – Il perno minacciato

Singapore occupa una posizione unica nella geografia economica asiatica: la città-stato è al contempo uno dei più importanti centri di raffinazione dell'Asia, il più importante centro di rifornimento di carburante al mondo e un hub di trasbordo globale per merci di ogni genere. È proprio questa importanza che rende Singapore una delle vittime più esposte della crisi di Hormuz.

Dalla fine di febbraio, i prezzi dei combustibili marittimi – i cosiddetti prezzi del bunker – sono più che raddoppiati a Singapore. Le navi sono costrette ad attendere più a lungo di prima per il rifornimento, poiché il bunker, costituito principalmente da prodotti di raffinazione del Golfo, è diventato scarso a causa del blocco. Lynn Loo, a capo del Global Centre for Maritime Decarbonisation di Singapore, ha lanciato l'allarme su un'imminente crisi di approvvigionamento di bunker in Asia che potrebbe scuotere il commercio globale dalle fondamenta, potenzialmente in modo peggiore rispetto alla pandemia di coronavirus. Diversi operatori del settore stanno sospendendo gli ordini di grandi dimensioni perché le forti fluttuazioni dei prezzi rendono la gestione del rischio praticamente impossibile.

Il Primo Ministro di Singapore, Lawrence Wong, ha dichiarato pubblicamente che il governo stava monitorando attentamente la situazione ed esaminando l'impatto sull'economia e sui consumatori. Ha esplicitamente avvertito che, se lo Stretto di Hormuz fosse rimasto bloccato ancora a lungo, i danni non si sarebbero limitati all'aumento dei prezzi dell'energia, ma avrebbero colpito l'intera economia. Singapore ha rivisto le sue previsioni del PIL immediatamente dopo lo scoppio della guerra, un chiaro segnale che il governo prevedeva perdite significative in termini di crescita.

La vulnerabilità strutturale di Singapore è particolarmente elevata. Essendo una piccola città-stato priva di una propria produzione energetica e con un'economia interamente dipendente dal commercio e dal transito internazionale, Singapore difficilmente può accumulare riserve. Il suo punto di forza – l'apertura e l'interconnessione globale – si trasforma in una debolezza in caso di crisi. Ogni ritardo nelle spedizioni, ogni aumento del prezzo del carburante per navi e ogni incertezza sulle rotte alternative colpiscono al cuore il modello economico della città-stato.

Il più ampio contesto dell'Asia meridionale e sudorientale

Al di là delle quattro economie prese in esame, l'intero sistema economico del Sud-est asiatico sta soffrendo. In Thailandia, i dati sulla crescita delle esportazioni di febbraio sono risultati ben al di sotto delle aspettative: gli analisti avevano previsto un aumento del 15,8%, ma si è raggiunto solo il 9,9%. Il Ministero del Commercio di Bangkok ha avvertito di un ulteriore calo delle esportazioni a causa dell'aumento dei prezzi del carburante e dei costi di trasporto. Il Vietnam ha cancellato 23 voli nazionali a settimana a partire da aprile a causa del rischio di carenza di cherosene. Le Filippine hanno addirittura valutato la possibilità di sospendere temporaneamente i voli.

In India, altro attore di primo piano nella regione, il settore privato ha registrato la crescita più debole degli ultimi tre anni, poiché il Paese importa circa il 90% del suo petrolio greggio e quasi la metà del suo gas naturale. Le raffinerie indiane hanno ridotto la loro capacità, esacerbando ulteriormente la già precaria situazione dell'approvvigionamento di carburante nel subcontinente. Il quadro generale per la regione è preoccupante: l'Asia non è solo il maggiore consumatore dei flussi energetici interessati, ma anche, strutturalmente, il Paese meno in grado di passare a rotte di approvvigionamento alternative in tempi brevi. Le rotte di approvvigionamento dei fornitori alternativi – petrolio di scisto statunitense, petrolio artico russo, petrolio dell'Africa occidentale – sono semplicemente troppo lunghe e tecnicamente incompatibili con le tipologie di raffinerie prevalenti nella regione.

La riorganizzazione geostrategica: la Russia, la dinastia Yuan e le nuove alleanze

La crisi sta accelerando i cambiamenti geopolitici che si stavano delineando da tempo, ma che ora stanno improvvisamente prendendo slancio. La Russia è la vincitrice silenziosa di questa situazione: l'aumento dei prezzi del petrolio si traduce direttamente in maggiori entrate dalle esportazioni per Mosca, mentre la crisi iraniana sta contemporaneamente spingendo la Cina ancora più tra le braccia del suo vicino settentrionale. Neil Beveridge, responsabile della ricerca energetica sulla Cina presso la società di ricerca Bernstein di Hong Kong, ha già chiaramente individuato una delle conclusioni più importanti da trarre dalla crisi: l'intensificarsi delle relazioni energetiche tra Cina e Russia, sia nel settore del petrolio greggio che in quello del gas.

Ciò crea una situazione strategicamente vantaggiosa per la Russia: una guerra condotta da Stati Uniti e Israele rafforza indirettamente la resilienza economica di Mosca e al contempo consolida l'asse eurasiatico, elemento centrale della strategia geopolitica russa a lungo termine. Cina e Russia, già legate dalla comune opposizione all'ordine occidentale, saranno ulteriormente intrecciate nella politica energetica a seguito della crisi iraniana.

Inoltre, la crisi apre la strada a un potenziale indebolimento del sistema del petrodollaro. Qualora l'Iran riuscisse effettivamente a ottenere lo yuan in cambio del passaggio attraverso lo Stretto di Hormuz, e la Cina ne approfittasse strategicamente, la guerra Iran-Iraq potrebbe essere considerata, nel lungo termine, un momento cruciale, segnando la prima volta in cui la quota del dollaro statunitense nel commercio energetico globale si riduce in modo strutturale. Questo effetto è limitato nel breve termine, ma riveste una notevole importanza nel lungo periodo per l'architettura del sistema finanziario globale.

Tre crisi, un'economia globale

L'urgenza della situazione attuale non deriva solo dalla guerra con l'Iran, ma anche dall'accumulo di diversi fattori di stress che agiscono simultaneamente. Già prima dello scoppio della guerra, la guerra commerciale dell'amministrazione Trump aveva indebolito significativamente le dinamiche del commercio globale. Secondo i calcoli di Allianz Trade, la crescita del commercio globale è rallentata dal 2% nel 2025 a solo lo 0,6% nel 2026. Si prevede che il prodotto interno lordo globale crescerà solo del 2,5% nel 2026, un valore nettamente inferiore alla media storica.

Questa recessione commerciale sta colpendo in modo particolarmente duro le economie asiatiche orientate all'esportazione. Giappone, Corea del Sud, Taiwan e Singapore dipendono in modo fondamentale dai mercati globali aperti per la loro struttura economica. La combinazione di un aumento dei costi dei fattori produttivi dovuto allo shock dei prezzi dell'energia, un calo della domanda globale a causa della guerra commerciale e l'interruzione delle catene di approvvigionamento causata dal blocco di Hormuz creano il peggior contesto possibile per le economie industriali orientate all'esportazione. Il Kiel Institute for the World Economy aveva avvertito fin da subito che la simultaneità di questi shock avrebbe potuto scatenare una dinamica in grado di superare di gran lunga la somma dei singoli effetti.

La crisi logistica: quando la fabbrica del mondo rimane senza carburante

Uno studio condotto dall'Istituto Austriaco di Intelligence sulla Catena di Approvvigionamento (ASCII), dal Complexity Science Hub (CSH) e dalla TU Delft stima che il danno economico totale al commercio globale causato dal blocco di Hormuz si aggiri intorno ai 400 miliardi di euro all'anno, dovuto esclusivamente alle interruzioni della catena di approvvigionamento, senza considerare l'impatto sui prezzi dell'energia. Per l'Asia, polo manifatturiero mondiale, questa crisi logistica assume un significato particolare: quando i prezzi del carburante per navi salgono alle stelle a Singapore, quando le compagnie di navigazione sono costrette a deviare le proprie rotte, quando i costi assicurativi per le petroliere aumentano vertiginosamente, le esportazioni asiatiche verso il resto del mondo diventano significativamente più costose.

Aziende di logistica come DHL hanno reagito con piani di emergenza: linee ferroviarie merci tra Abu Dhabi e il confine saudita, un massiccio ampliamento delle flotte di camion e il trasporto aereo di componenti critici come i microchip. Laddove le navi sono bloccate, treni o aerei si fanno carico del carico, a costi da due a tre volte superiori rispetto alle condizioni normali. Questi costi aggiuntivi finiscono per ricadere sui consumatori di tutto il mondo sotto forma di prezzi più alti per beni di consumo, elettronica e prodotti industriali.

Cambiamento strutturale a tappe: le conseguenze a lungo termine per l'Asia

Anche una rapida fine della guerra non riporterebbe semplicemente i mercati energetici e le catene di approvvigionamento asiatiche allo stato prebellico. Gli esperti concordano sul fatto che la guerra con l'Iran ha alterato in modo permanente i mercati energetici e mette in discussione i fondamenti della pianificazione strategica delle economie asiatiche.

Giappone, Corea del Sud e Taiwan rivaluteranno le proprie dipendenze e accelereranno le strategie di diversificazione. Per la Corea del Sud, l'esperienza della crisi porterà con ogni probabilità a una rivalutazione permanente dell'energia nucleare nella politica energetica nazionale: il pragmatico ritorno al nucleare e al carbone come misure di emergenza restituirà peso politico al settore dell'energia nucleare. Per il Giappone, lo shock accelererà probabilmente la transizione energetica e porterà a ingenti investimenti nelle tecnologie di accumulo energetico, più per valide considerazioni strategiche che per ragioni ambientali.

La Cina, a sua volta, integrerà gli insegnamenti della crisi nella sua strategia di sicurezza energetica a lungo termine: maggiore diversificazione delle fonti di importazione, maggiore cooperazione con la Russia, espansione di rotte di trasporto alternative (collegamenti ferroviari attraverso l'Asia centrale, sistemi di gasdotti, il terminale di Jask nel Golfo Persico) e una potenziale accelerazione dell'internazionalizzazione dello yuan nel commercio di energia. In poche settimane, la crisi ha ottenuto ciò che anni di pianificazione strategica non sono riusciti a fare: ha spietatamente messo a nudo la fragilità dell'attuale architettura di approvvigionamento energetico asiatica.

Per l'industria dei semiconduttori, spina dorsale della moderna economia digitale, la crisi innescherà un'accelerazione a lungo termine della diversificazione delle materie prime. Elio, neon e altri gas critici provenienti dalla regione del Golfo dovranno essere sempre più sostituiti da fonti alternative, in particolare da Russia, Stati Uniti e Australia. La creazione di riserve nazionali di materie prime critiche, che fino ad ora sono state reperite just-in-time da poche fonti, diventerà una priorità per la sicurezza nazionale.

L'incertezza geopolitica come problema economico strutturale

Oltre agli effetti immediati sui prezzi, la guerra con l'Iran ha creato un altro livello di danno economico, ben più grave: un'enorme incertezza. Gli investimenti vengono rimandati, le catene di approvvigionamento rivalutate e la pianificazione a lungo termine sospesa. Questo premio di incertezza agisce come una tassa occulta su tutta l'attività economica globale: rende l'energia più costosa, complica la pianificazione e riduce la propensione al rischio degli investitori. E tutto ciò avviene in un momento in cui l'economia globale ha disperatamente bisogno di stabilità e affidabilità dopo anni di pandemia, inflazione e turbolenze geopolitiche.

Kenneth Rogoff ha descritto in modo appropriato le politiche economiche di Trump come la distruzione di istituzioni consolidate e delle fondamenta di fiducia, qualcosa che si era costruito nel corso degli anni e che non poteva essere ripristinato rapidamente. La guerra con l'Iran aggiunge una forte dimensione geopolitica a questa erosione strutturale. Anche se lo Stretto di Hormuz dovesse riaprire domani, la fiducia del mercato nella stabilità della regione rimarrebbe permanentemente scossa. Le compagnie di navigazione, le compagnie assicurative e le compagnie energetiche dovranno tenere conto di premi di rischio più elevati per gli anni a venire, e questo effetto colpirà l'Asia, il principale consumatore di energia del Golfo, in modo proporzionalmente più duro.

Uno shock che stava arrivando

A posteriori, il rischio di uno scenario del genere era noto e ampiamente discusso. L'Iran aveva investito massicciamente negli ultimi anni in capacità di guerra asimmetrica: droni, armi navali e mine marine. Per decenni, lo Stretto di Hormuz era stato considerato, nelle esercitazioni di pianificazione strategica, il punto più vulnerabile della catena di approvvigionamento energetico globale. La novità non risiede nella minaccia in sé, ma nella sua concretizzazione e nella sua simultanea con altri shock sistemici.

L'economia globale, e in particolare quella asiatica, deve ora imparare a confrontarsi con una nuova realtà: l'era dell'energia a basso costo e sicura proveniente dal Golfo Persico potrebbe volgere al termine. Chi liquida la questione come una crisi temporanea non coglie la portata della trasformazione strutturale in atto. Non si tratta di un semplice conflitto in Medio Oriente, bensì di una rottura storica – il più grande shock economico degli ultimi cinquant'anni – e l'Asia si trova nel suo momento di maggiore fragilità.

Il tuo partner globale per il marketing e lo sviluppo aziendale

☑️ La nostra lingua aziendale è l'inglese o il tedesco

☑️ NOVITÀ: Corrispondenza nella tua lingua madre!

Konrad Wolfenstein

Io e il mio team saremo lieti di essere a tua disposizione come tuo consulente personale.

Potete contattarmi compilando il modulo di contatto qui o semplicemente chiamandomi al numero +49 89 89 674 804 ( Monaco di Baviera) . Il mio indirizzo email è: [email protected]

Non vedo l'ora di iniziare il nostro progetto comune.

☑️ Supporto alle PMI in strategia, consulenza, pianificazione e implementazione

☑️ Creazione o riallineamento della strategia digitale e digitalizzazione

☑️ Espansione e ottimizzazione dei processi di vendita internazionali

☑️ Piattaforme di trading B2B globali e digitali

☑️ Sviluppo aziendale pionieristico / Marketing / PR / Fiere

🎯🎯🎯 Hub B2B basato sui dati come soluzione quasi interna

La soluzione quasi interna: come Xpert.Digital colma le lacune operative nel marketing e nelle vendite B2B – Smart Content-Driven Business - Immagine: Xpert.Digital

Xpert.Digital è un hub industriale B2B basato sui dati, guidato da Konrad Wolfenstein . L'azienda funge da soluzione esterna, quasi interna, per i partner industriali, colmando le lacune operative in marketing, contenuti e vendite, senza richiedere risorse aggiuntive al cliente.

Maggiori informazioni qui: