Perang Iran, gempa ekonomi global, dan mengapa China, Jepang, Korea Selatan, dan Singapura mengalami kerugian lebih besar daripada negara-negara lain di dunia

Xpert Pra-Rilis

Available in 27 languages 📢

Lebih suka Xpert.Digital di GoogleⓘDiterbitkan pada: 30 Maret 2026 / Diperbarui pada: 30 Maret 2026 – Penulis: Konrad Wolfenstein

Perang Iran, gejolak ekonomi global, dan mengapa China, Jepang, Korea Selatan, dan Singapura mengalami kerugian lebih besar dibandingkan negara-negara lain di dunia – Gambar: Xpert.Digital

Hambatan ekonomi global telah teratasi: Mengapa krisis ekspor Asia akan memengaruhi kita semua

Ketika minyak menjadi senjata – bagaimana hambatan di laut melumpuhkan seluruh ekonomi global

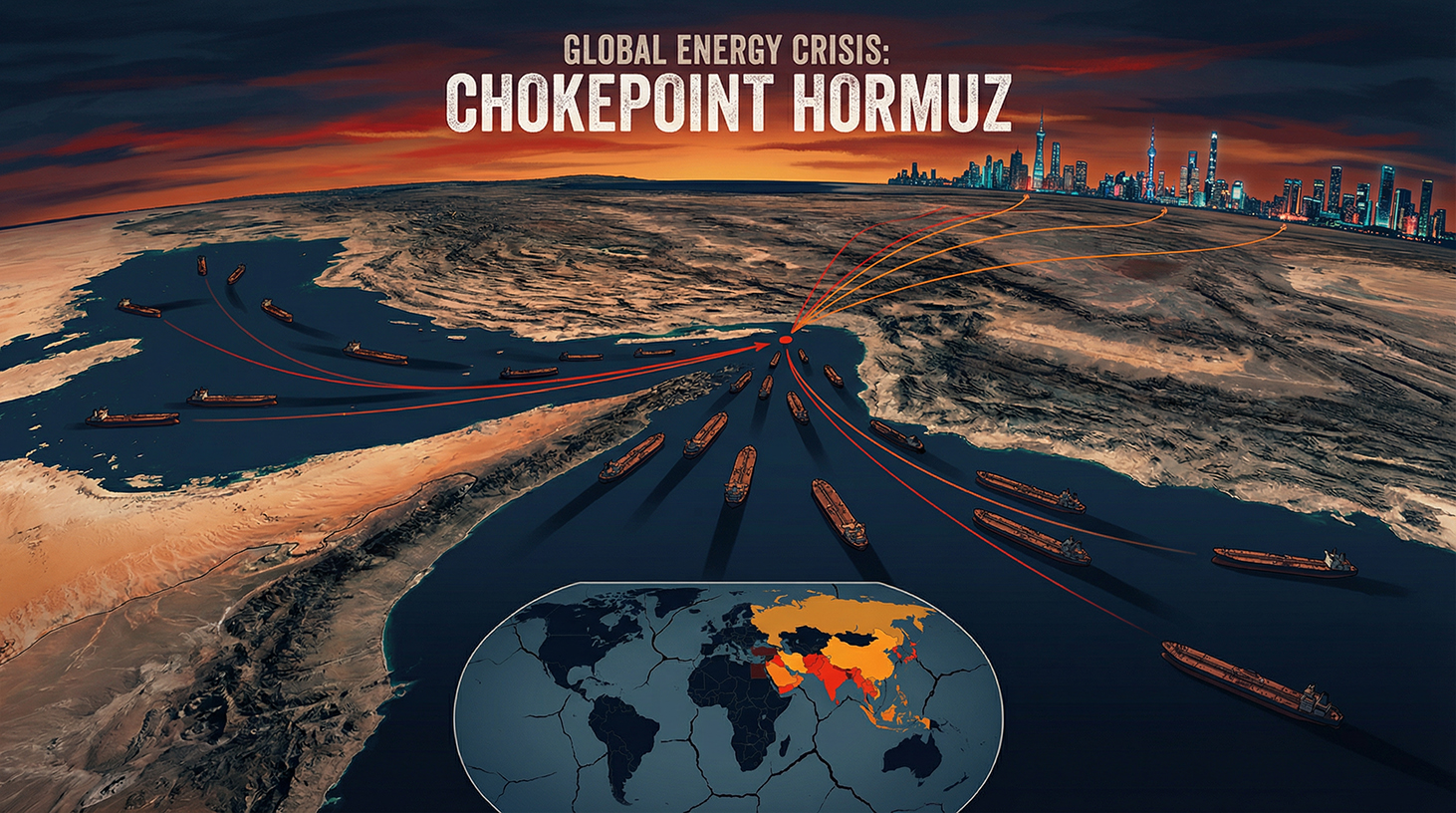

Perang antara AS, Israel, dan Iran telah memutus jalur pasokan energi global dan menjerumuskan ekonomi dunia ke dalam keadaan darurat bersejarah. Dengan penutupan Selat Hormuz secara de facto pada akhir Februari 2026, guncangan harga yang belum pernah terjadi sebelumnya telah meletus di pasar dunia, jauh melebihi harga minyak dan gas yang sudah melonjak. Sementara Eropa dan AS bergulat dengan ancaman kembalinya stagflasi, raksasa ekonomi Asia seperti Jepang, Korea Selatan, dan Tiongkok menghadapi krisis eksistensial. Rantai pasokan yang terganggu, biaya logistik yang sangat tinggi, dan ancaman penghentian produksi di industri semikonduktor global karena kekurangan helium yang akut menunjukkan bahwa konflik ini bukan lagi sekadar eskalasi geopolitik di Timur Tengah, melainkan guncangan terbesar dan paling berbahaya bagi ekonomi global dalam setengah abad terakhir.

Dan mengapa Asia mengalami kerugian lebih besar daripada gabungan seluruh dunia lainnya

Perang antara AS, Israel, dan Iran telah mengirimkan gelombang kejut ke seluruh ekonomi global sejak akhir Februari 2026, yang intensitasnya hampir tidak dapat dilebih-lebihkan. Apa yang dimulai di Selat Hormuz, dalam beberapa minggu, telah meningkat menjadi krisis rangkap tiga berupa guncangan harga energi, ancaman inflasi, dan penurunan pertumbuhan – menghantam ekonomi global yang sudah melemah akibat perang dagang dan konflik yang sedang berlangsung di Ukraina pada saat yang sangat tidak tepat. Analisis terperinci mengungkapkan bahwa sementara Eropa dan AS berada di pusat perdebatan publik, ekonomi Asia – terutama Tiongkok, Jepang, Korea Selatan, dan Singapura – yang menderita kerusakan struktural paling parah.

Hambatan utama dalam pasokan energi dunia

Untuk memahami signifikansi geopolitik dari situasi saat ini, seseorang harus terlebih dahulu memahami peran strategis penting yang dimainkan Selat Hormuz dalam pasokan energi global. Jalur air sempit antara Iran dan Oman ini menghubungkan Teluk Persia dengan Teluk Oman dan Laut Arab. Ini adalah satu-satunya jalur laut yang dapat dilalui Arab Saudi, Uni Emirat Arab, Kuwait, Irak, dan Iran untuk mengirimkan ekspor minyak mereka.

Sekitar 20 persen perdagangan minyak dan LNG global melewati selat ini setiap hari. Menurut Badan Informasi Energi AS (EIA), sekitar 13 juta barel minyak mentah diperkirakan akan melewatinya setiap hari pada tahun 2025 – volume yang hampir tidak dapat digantikan oleh jalur alternatif. Namun, yang lebih signifikan adalah fakta geografis yang sepenuhnya menjelaskan krisis saat ini: Lebih dari 80 persen energi yang diangkut melalui Selat Hormuz ditujukan untuk konsumen di Asia – khususnya Tiongkok, India, Jepang, dan Korea Selatan. Oleh karena itu, blokade selat ini bukan hanya sengketa perdagangan regional, tetapi serangan terhadap jantung energi benua Asia.

Qatar, eksportir LNG terbesar di dunia, memasok sekitar 20 persen pasar gas alam cair global – dan pengiriman ini juga melewati Selat Hormuz. Lebih jauh lagi, serangan terhadap fasilitas LNG Qatar yang sangat penting secara global, menurut laporan media, telah menyebabkan 17 persen kapasitasnya tidak beroperasi hingga lima tahun. Bagi Asia, konsumen utama dari jumlah tersebut, ini adalah bencana dengan dampak jangka panjang.

Dari serangan ke blokade – Spiral eskalasi

Pada 28 Februari 2026, AS dan Israel melancarkan serangan terkoordinasi terhadap Iran, yang menurut laporan media, menewaskan para pemimpin rezim tersebut. Iran merespons dengan apa yang dianggap sebagai senjata asimetris paling ampuh selama beberapa dekade: penutupan de facto Selat Hormuz. Beberapa kapal di wilayah tersebut menerima pesan radio dari Garda Revolusi Iran yang menyatakan bahwa tidak ada kapal yang diizinkan melewati selat tersebut. Selama minggu kedua perang, tidak satu pun kapal tanker yang melintasi selat tersebut—sekitar 500 kapal tanker minyak dan gas terjebak.

Serangan balasan Iran juga merusak infrastruktur minyak dan gas negara-negara Arab tetangga, termasuk kilang minyak utama Arab Saudi dan fasilitas gas di Qatar. Gelombang kejut yang melanda pasar energi global sejak saat itu langsung dirasakan oleh importir Asia: Di Jepang, Korea Selatan, dan Tiongkok, harga gas dan minyak naik lebih tajam rata-rata daripada di tempat lain di dunia. Negara-negara Asia yang lebih miskin terlibat dalam perang penawaran yang sesungguhnya untuk pasokan minyak dan gas yang langka, yang hanya dapat dimenangkan oleh negara-negara yang lebih kaya seperti Jepang dan Korea Selatan, setidaknya untuk sementara waktu, dengan membayar harga yang sangat tinggi.

Kepala IEA, Fatih Birol, mengeluarkan peringatan keras tentang ancaman terbesar terhadap keamanan energi dalam sejarah ekonomi global modern, dengan menyatakan bahwa lebih dari 40 pembangkit listrik di sembilan negara telah rusak parah sejak awal perang. Angka ini menunjukkan dengan jelas bahwa kerusakan tersebut sama sekali tidak terbatas pada satu selat saja, tetapi telah memengaruhi seluruh infrastruktur energi di kawasan tersebut.

Guncangan harga minyak dan pasarnya

Dampak ekonomi dari blokade tersebut langsung menghantam pasar energi. Sebelum pecahnya operasi militer pada akhir Februari 2026, harga minyak mentah Brent diperdagangkan sekitar $73 per barel. Pada hari-hari perdagangan pertama setelah serangan dimulai, harga Brent naik hampir 19 persen menjadi hampir $110, sementara patokan AS West Texas Intermediate (WTI) menembus angka $100 untuk pertama kalinya sejak 2022. Pada puncaknya, Brent sempat mencapai $120 per barel.

Perusahaan-perusahaan penyulingan di Asia sangat terpukul oleh lonjakan harga ini. Margin penyulingan di Singapura – salah satu pusat penyulingan dan perdagangan terpenting di Asia – meroket hingga hampir $30 per barel, level tertinggi sejak tahun 2022. Margin untuk bahan bakar jet bahkan melebihi $52 per barel, berlipat ganda hanya dalam beberapa hari. Bagi kilang-kilang di Jepang, Korea Selatan, dan India, yang secara teknis dirancang untuk memproses minyak mentah berat dari Arab Saudi, Kuwait, dan Irak, hal ini mengakibatkan beban ganda yang hampir tak teratasi: di satu sisi, kekurangan bahan baku karena blokade, dan di sisi lain, ketidakmungkinan teknis untuk segera menggantinya dengan minyak AS atau Afrika Barat yang lebih ringan.

Bayang-bayang stagnasi kembali muncul

Para ekonom dari berbagai aliran sepakat pada satu hal: Kombinasi kenaikan harga energi dan penurunan pertumbuhan membawa risiko stagflasi – skenario ekonomi yang ditakuti yang melumpuhkan seluruh perekonomian selama bertahun-tahun di tahun 1970-an. Ekonom Harvard, Kenneth Rogoff, melukiskan gambaran keseluruhan yang suram: Perang Iran, menyusul perang dagang dan perang yang sedang berlangsung di Ukraina, merupakan guncangan terbesar terhadap pertumbuhan dan harga yang melanda ekonomi global dalam lima dekade terakhir. Tekanan pada Eropa dan Asia jauh lebih buruk daripada pada AS dan semakin intensif baik dalam hal inflasi maupun pertumbuhan.

Asosiasi bisnis Jepang, Keidanren, memperingatkan bahwa sektor industri Jepang menghadapi peningkatan risiko stagflasi. Indeks Manajer Pembelian (PMI) gabungan Jepang turun dari 53,9 menjadi 52,5 – kenaikan terlemah dalam tiga bulan. Di Korea Selatan, indeks acuan KOSPI anjlok lebih dari 12 persen pada 4 Maret, perdagangan dihentikan sementara, dan won Korea juga terdepresiasi secara signifikan. Reaksi pasar ini menunjukkan betapa cepat dan brutalnya pasar keuangan Asia merespons perkembangan geopolitik.

Tiongkok – Kekuatan dunia dalam dilema

China memainkan peran yang sangat kontradiktif dalam krisis ini. Sebagai importir minyak terbesar di dunia dan sekaligus sekutu terdekat Iran, Beijing adalah korban utama sekaligus penerima manfaat terselubung dari blokade Hormuz. Irak, Arab Saudi, Uni Emirat Arab, dan Oman bersama-sama menyumbang sekitar 40 persen impor minyak mentah China. Kira-kira setengah dari seluruh impor minyak China melewati Selat Hormuz. Lebih jauh lagi, minyak Iran menyumbang sekitar 12 hingga 13 persen dari total impor minyak China – dapat digantikan, tetapi tidak tanpa upaya yang besar dan tidak dalam jangka pendek.

Meskipun demikian, China telah sengaja mempersiapkan diri untuk skenario seperti itu. Menurut perkiraan analis, Republik Rakyat China memiliki cadangan minyak strategis sekitar 1,2 miliar barel – cukup untuk memenuhi permintaan selama tiga hingga empat bulan. China adalah satu-satunya negara di dunia yang terus menerima minyak Iran melalui blokade: sejak awal perang, setidaknya 11,7 hingga 12 juta barel minyak mentah Iran diyakini telah diekspor, semuanya ditujukan untuk China, seperti yang didokumentasikan oleh citra satelit dari perusahaan analisis TankerTrackers dan Kpler. Iran mempertahankan jalur khusus ini untuk China karena Beijing telah membeli 80 hingga 90 persen dari seluruh ekspor minyak Iran selama bertahun-tahun, menjadikannya jalur ekonomi vital bagi rezim mullah.

Terlepas dari perlakuan istimewa ini, Tiongkok menghadapi tantangan struktural. Kilang-kilang minyak Tiongkok telah diperintahkan untuk menangguhkan ekspor solar dan bensin untuk mencegah kekurangan pasokan domestik. Menurut perusahaan analisis Kpler, kapal tanker yang membawa total sekitar 46 juta barel minyak berlabuh di lepas pantai Singapura dan Tiongkok – stok penyangga yang dapat memberikan bantuan jangka pendek tetapi tidak menawarkan solusi jangka panjang. Yang patut diperhatikan adalah fakta bahwa, menurut laporan media, Iran sedang mempertimbangkan untuk membatasi jalur melalui Selat Hormuz bagi kapal-kapal yang muatannya dibayar dalam yuan Tiongkok. Ini akan mengubah blokade militer menjadi instrumen kebijakan moneter – sebuah serangan terhadap sistem petrodolar yang telah menjadi dasar perdagangan energi global sejak tahun 1974.

Respons strategis Tiongkok terhadap krisis ini bersifat ganda. Di satu sisi, Beijing sangat berupaya mencari alternatif selain kawasan Teluk: Rusia, yang sudah menjadi pemasok minyak mentah terbesar, menyumbang sekitar 20 persen impor minyak Tiongkok, akan diperkuat lebih lanjut sebagai mitra energi, menurut Financial Times Inggris. Di sisi lain, Tiongkok berfokus pada memperdalam hubungan keuangannya dengan Iran untuk menjadikan yuan sebagai mata uang cadangan internasional dalam perdagangan energi. Infrastruktur untuk ini – Sistem Pembayaran Antar Bank Lintas Batas (CIPS) – sudah ada dan dapat memperoleh signifikansi global yang cukup besar setelah krisis.

Dimensi geopolitik tidak boleh diremehkan. Beberapa analis melihat serangan AS terhadap Iran sebagai operasi yang dimotivasi secara strategis yang pada akhirnya bertujuan untuk membawa pasokan energi China di bawah kendali Amerika dalam jangka panjang. Apakah tesis ini akurat atau berlebihan sulit untuk dinilai secara pasti – tetapi konsekuensi struktural bahwa Iran yang dikendalikan AS atau bersahabat dengan AS akan secara fundamental mengancam keamanan energi China tidak dapat disangkal. Oleh karena itu, China memantau situasi ini dengan tingkat perhatian strategis yang jauh melampaui apa yang dapat dijelaskan secara ekonomi.

Jepang – Tingkat ketergantungan 93 persen sebagai risiko eksistensial

Jepang mewakili salah satu kontras paling mencolok dalam krisis saat ini: hampir tidak memiliki sumber daya energi sendiri, ketergantungan maksimal pada kawasan Teluk. Menurut Kementerian Ekonomi, Perdagangan, dan Industri Jepang, 93 persen impor minyak mentah Jepang berasal dari empat negara Timur Tengah: Uni Emirat Arab, Arab Saudi, Kuwait, dan Qatar. Sebagian besar pengiriman ini melewati Selat Hormuz. Bagi Jepang, blokade jalur ini bukanlah tantangan kebijakan perdagangan yang abstrak, tetapi ancaman langsung terhadap pasokan industri dasarnya.

Respons langsung Jepang adalah melepaskan cadangan minyak strategis. Pada akhir tahun 2025, cadangan gabungan negara dan swasta mencukupi permintaan domestik selama 254 hari. Selama minggu kedua perang, pemerintah mulai melepaskan cadangan tersebut untuk kebutuhan sekitar 45 hari guna mencegah lonjakan harga dan menjaga stabilitas di industri yang padat energi seperti otomotif, baja, dan manufaktur mesin. Perusahaan seperti Toyota, Mitsubishi, dan Nippon Steel bergantung pada pasokan energi yang stabil dan tidak dapat dengan cepat mengembangkan sumber energi alternatif.

Perdana Menteri Takaichi mengumumkan bahwa langkah-langkah untuk membatasi harga bensin akan dipertimbangkan, menggarisbawahi kekhawatiran pemerintah tentang meningkatnya tanda-tanda kerusakan ekonomi yang berkepanjangan. Yen melemah sebesar 0,6 persen sejak awal perang, jatuh ke 156,95 per dolar AS dan mendekati angka 160 yang penting secara psikologis—tingkat yang semakin meningkatkan biaya impor, karena Jepang membayar tagihan energinya dalam dolar dan yen yang lemah semakin mengurangi daya beli.

Bank Sentral Jepang (BOJ) menghadapi dilema kebijakan moneter yang bersejarah. Bahkan sebelum krisis, BOJ telah dengan hati-hati menaikkan suku bunga acuannya menjadi 0,75 persen. Kini, kenaikan harga minyak memaksa kenaikan suku bunga lebih lanjut untuk memerangi inflasi, sementara pengetatan yang terlalu agresif berisiko mendorong perekonomian yang sudah tertekan ke dalam resesi. Seisaku Kameda, mantan kepala ekonom BOJ, mengatakan kepada Reuters bahwa BOJ memiliki sedikit pilihan selain menaikkan suku bunga, karena guncangan harga minyak memperburuk tekanan inflasi pada perekonomian yang sudah berada di bawah tekanan harga. Anggota dewan direksi, Kazuo Momma, memperingatkan bahwa sulit untuk mengatakan apakah risiko inflasi atau resesi lebih besar daripada risiko kenaikan suku bunga – dengan konsekuensi praktis bahwa BOJ harus menilai kembali situasi tersebut di setiap pertemuan.

Perhitungan ekonomi menunjukkan kondisi yang mengkhawatirkan. Lembaga Riset Nomura memperkirakan bahwa konflik yang berkepanjangan akan mengurangi PDB riil Jepang sebesar 0,18 poin persentase dan meningkatkan inflasi sebesar 0,31 persen. Takuya Hoshino, kepala ekonom di Lembaga Riset Dai-ichi Life, menghitung bahwa, dalam skenario dengan harga minyak $130 per barel, PDB riil Jepang akan turun sebesar 0,58 persen pada tahun pertama dan sebesar 0,96 persen pada tahun kedua. Morgan Stanley MUFG Securities memperkirakan bahwa setiap kenaikan harga minyak sebesar 10 persen mengurangi PDB riil Jepang sekitar 0,1 poin persentase. Dengan harga minyak yang naik lebih dari 40 persen di atas level sebelum perang, kerugian kumulatif dalam pertumbuhan Jepang karenanya sangat besar.

Korea Selatan – Negara pengekspor di ambang kehancuran

Hanya sedikit negara di dunia yang sangat bergantung pada impor energi dari Timur Tengah seperti Korea Selatan. Negara ini memperoleh sekitar 70 persen minyak mentah dan 20 persen gas alam cairnya dari wilayah Teluk – hampir seluruhnya melalui Selat Hormuz. Sebagai importir minyak mentah terbesar keempat di dunia, Korea Selatan praktis tidak memiliki produksi energi domestik dan oleh karena itu terkena dampak langsung sejak hari pertama blokade.

Respons pemerintah Korea Selatan ditandai dengan tekad yang luar biasa. Presiden Lee Jae-myung memerintahkan pembatasan harga bahan bakar yang diberlakukan pemerintah untuk pertama kalinya dalam hampir tiga dekade. Lebih jauh lagi, melalui negosiasi diplomatik yang intensif, Seoul mengamankan pengiriman darurat lebih dari enam juta barel minyak mentah dari Uni Emirat Arab – dengan dua kapal tanker singgah di pelabuhan UEA melalui rute yang menghindari Selat Hormuz. Dua juta barel lainnya berasal dari cadangan bersama yang disimpan UEA di Korea Selatan. Jumlah total tersebut lebih dari dua kali lipat konsumsi harian Korea Selatan – skala yang, meskipun memberikan stabilisasi sementara, tidak menawarkan solusi untuk blokade yang berkepanjangan.

Secara paralel, pemerintah memutuskan untuk melakukan perubahan kebijakan energi yang radikal: Batasan produksi untuk pembangkit listrik tenaga batu bara dicabut, dan pemanfaatan pembangkit listrik tenaga nuklir akan ditingkatkan hingga 80 persen. Sebanyak 22,46 juta barel dari cadangan minyak strategis akan dilepaskan secara bertahap dalam waktu tiga bulan, dan Perusahaan Minyak Nasional Korea (Korea National Oil Corporation) milik negara juga harus mengimpor 3,35 juta barel dari proyek luar negerinya sendiri pada bulan Juni. Langkah-langkah ini menggambarkan besarnya keadaan darurat: Ekonomi pasar demokratis menggunakan instrumen pengelolaan sumber daya negara yang tidak terpikirkan dalam keadaan normal.

Konsekuensi bagi sektor ekspor Korea Selatan sangat mengkhawatirkan. Lembaga Penelitian Ekonomi Hyundai telah menghitung bahwa harga minyak rata-rata tahunan sebesar $80 mengurangi pertumbuhan PDB Korea Selatan sebesar 0,1 poin persentase; jika naik menjadi $100, penurunan tersebut bisa mencapai 0,3 poin persentase. Bank sentral Korea telah menghitung perkiraan pertumbuhan terbarunya berdasarkan harga minyak $64 – dengan harga yang tetap tinggi, para ekonom memperkirakan bahwa pertumbuhan dapat berkurang setengahnya.

Selain itu, terdapat ancaman spesifik sektor yang besarnya hampir tidak bisa diremehkan: industri petrokimia dan semikonduktor Korea Selatan. Korea Selatan mengimpor sekitar 25 persen nafta dari Timur Tengah – bahan baku penting bagi industri petrokimia. Gangguan pasokan dan fluktuasi harga nafta dapat memaksa perusahaan petrokimia untuk mengurangi produksi. Lebih jauh lagi, bahan baku penting lainnya juga terpengaruh: aluminium, sulfur, dan – yang paling serius – helium.

Keahlian kami di Tiongkok dalam pengembangan bisnis, penjualan, dan pemasaran

Keahlian kami di Tiongkok dalam pengembangan bisnis, penjualan, dan pemasaran - Gambar: Xpert.Digital

Bidang fokus industri: B2B, digitalisasi (dari AI hingga XR), teknik mesin, logistik, energi terbarukan, dan industri

Informasi selengkapnya di sini:

Pusat tematik yang menawarkan wawasan dan keahlian:

- Platform pengetahuan yang mencakup ekonomi global dan regional, inovasi, dan tren spesifik industri

- Kumpulan analisis, wawasan, dan informasi latar belakang dari area fokus utama kami

- Sebuah tempat untuk mendapatkan keahlian dan informasi tentang perkembangan terkini di bidang bisnis dan teknologi

- Sebuah pusat informasi bagi perusahaan yang mencari informasi tentang pasar, digitalisasi, dan inovasi industri

Singapura di ambang batas: Mengapa blokade Hormuz menghantam jantung perdagangan Asia

Guncangan sistem yang senyap: Helium, chip, dan rantai pasokan global

Salah satu dimensi perang Iran yang paling diremehkan menyangkut bahan baku yang hampir tidak berperan dalam persepsi publik tetapi memiliki kepentingan strategis bagi ekonomi global abad ke-21: helium. Qatar adalah salah satu pemasok helium terpenting di dunia, dan bahan baku ini sangat diperlukan untuk produksi semikonduktor – digunakan untuk mendinginkan peralatan manufaktur presisi tinggi dan tidak dapat digantikan oleh zat lain.

Korea Selatan adalah rumah bagi produsen chip memori terbesar di dunia, Samsung dan SK Hynix. Taiwan adalah rumah bagi TSMC, produsen kontrak semikonduktor canggih terkemuka di dunia. Kedua lokasi tersebut bergantung pada helium Qatar – dan keduanya kini menghadapi kenyataan bahwa pengiriman dari Qatar sangat terhambat oleh kombinasi penurunan produksi dan blokade Hormuz. Jochen Stanzl, pakar pasar di CMC Markets, secara ringkas merangkum bahayanya: Taiwan dan Korea Selatan memiliki cadangan helium untuk sekitar tiga bulan. Setelah itu, mereka harus menghentikan produksi karena helium tidak dapat digantikan untuk mendinginkan mesin. Skenario terburuk dari gangguan tersebut adalah keruntuhan global rantai pasokan semikonduktor – dengan konsekuensi bencana bagi seluruh perekonomian dunia.

Perwakilan industri Korea Selatan, setelah pertemuan dengan pejabat pemerintah, menunjukkan bahwa pasokan helium dan bahan baku lainnya seperti neon – yang juga penting dalam pembuatan chip – dapat terganggu. Selain kekurangan material, industri khawatir bahwa konflik yang berkepanjangan dapat menyebabkan kenaikan biaya energi dan penundaan pembangunan pusat data AI yang direncanakan di kawasan tersebut, yang dapat mengurangi permintaan chip. Saham Samsung Electronics dan SK Hynix turun sekitar empat persen dalam satu hari perdagangan setelah pecahnya perang. Hal ini karena perang di Timur Tengah mendorong kenaikan harga chip, karena produsen chip dengan cepat membebankan kenaikan tajam biaya energi, material, dan logistik kepada pelanggan mereka.

Singapura – Pilar kunci yang terancam

Singapura menempati posisi unik dalam geografi ekonomi Asia: negara kota ini sekaligus merupakan salah satu lokasi kilang minyak terpenting di Asia, pusat pengisian bahan bakar kapal terpenting di dunia, dan pusat transshipment global untuk barang-barang dari segala jenis. Justru signifikansi inilah yang menjadikan Singapura salah satu korban yang paling rentan dari krisis Hormuz.

Sejak akhir Februari, harga bahan bakar laut – yang disebut harga bunker – telah meningkat lebih dari dua kali lipat di Singapura. Kapal-kapal harus menunggu lebih lama dari sebelumnya untuk mendapatkan bahan bakar mereka, karena bahan bakar bunker, yang sebagian besar terdiri dari produk kilang Teluk, menjadi langka akibat blokade. Lynn Loo, kepala Pusat Global untuk Dekarbonisasi Maritim di Singapura, memperingatkan akan adanya krisis pasokan bahan bakar bunker di Asia yang dapat mengguncang perdagangan global hingga ke intinya – berpotensi lebih buruk daripada selama pandemi virus corona. Beberapa pedagang bunker menahan pesanan besar karena fluktuasi harga yang ekstrem membuat manajemen risiko hampir tidak mungkin dilakukan.

Perdana Menteri Singapura Lawrence Wong secara terbuka menyatakan bahwa pemerintah memantau situasi dengan cermat dan meneliti dampaknya terhadap perekonomian dan konsumen. Ia secara eksplisit memperingatkan bahwa jika Selat Hormuz tetap terblokir lebih lama lagi, kerusakannya tidak hanya terbatas pada kenaikan harga energi tetapi akan memengaruhi seluruh perekonomian. Singapura meninjau kembali perkiraan PDB-nya segera setelah pecahnya perang – sebuah indikasi jelas bahwa pemerintah mengantisipasi kerugian pertumbuhan yang signifikan.

Kerentanan struktural Singapura sangat tinggi. Sebagai negara kota kecil tanpa produksi energi sendiri dan dengan ekonomi yang sepenuhnya bergantung pada perdagangan dan transit internasional, Singapura hampir tidak dapat membangun penyangga apa pun. Kekuatan Singapura – keterbukaan dan keterkaitannya dengan dunia – menjadi kelemahan dalam krisis. Setiap penundaan pergerakan pengiriman, setiap kenaikan harga bahan bakar kapal, dan setiap ketidakpastian tentang rute alternatif akan menghantam inti dari model bisnis negara kota tersebut.

Konteks Asia Selatan dan Asia Tenggara yang lebih luas

Di luar empat ekonomi yang menjadi fokus, seluruh sistem ekonomi Asia Tenggara sedang menderita. Di Thailand, angka pertumbuhan ekspor untuk bulan Februari jauh di bawah ekspektasi: analis memperkirakan peningkatan sebesar 15,8 persen, tetapi hanya 9,9 persen yang tercapai. Kementerian Perdagangan di Bangkok memperingatkan penurunan ekspor lebih lanjut karena harga bahan bakar dan biaya transportasi yang lebih tinggi. Vietnam membatalkan 23 penerbangan domestik per minggu mulai April karena ancaman kekurangan minyak tanah. Filipina bahkan mempertimbangkan untuk menghentikan sementara penerbangan pesawat.

Di India—pemain utama lainnya di kawasan ini—sektor swasta mengalami pertumbuhan terlemah dalam tiga tahun terakhir, karena negara tersebut mengimpor sekitar 90 persen minyak mentah dan hampir setengah dari gas alamnya. Kilang-kilang minyak India mengurangi kapasitasnya, yang semakin memperburuk pasokan bahan bakar yang sudah tegang di anak benua tersebut. Gambaran keseluruhan untuk kawasan ini cukup mengkhawatirkan: Asia bukan hanya konsumen terbesar dari aliran energi yang terdampak, tetapi juga secara struktural paling tidak mampu beralih ke jalur pasokan alternatif dalam waktu singkat. Jalur pasokan dari penyedia alternatif—minyak serpih AS, minyak Arktik Rusia, minyak Afrika Barat—terlalu panjang dan secara teknis tidak kompatibel dengan jenis kilang yang lazim di kawasan ini.

Reorganisasi geostrategis: Rusia, Yuan, dan aliansi baru

Krisis ini mempercepat pergeseran geopolitik yang telah lama terjadi, tetapi kini tiba-tiba mendapatkan momentum. Rusia adalah pemenang diam-diam dalam situasi ini: harga minyak yang lebih tinggi secara langsung berarti pendapatan ekspor yang lebih tinggi bagi Moskow, sementara krisis Iran secara bersamaan mendorong China semakin mendekat ke tetangga utaranya. Neil Beveridge, kepala penelitian energi China di perusahaan riset Bernstein di Hong Kong, telah dengan jelas mengidentifikasi salah satu kesimpulan terpenting yang dapat ditarik dari krisis ini: semakin dalamnya hubungan energi China dengan Rusia – baik dalam minyak mentah maupun gas.

Hal ini menciptakan situasi yang menguntungkan secara strategis bagi Rusia: Perang yang dilancarkan oleh AS dan Israel secara tidak langsung memperkuat ketahanan ekonomi Moskow dan sekaligus memperdalam poros Eurasia, yang merupakan inti dari strategi geopolitik jangka panjang Rusia. China dan Rusia, yang sudah terhubung oleh penentangan bersama mereka terhadap tatanan Barat, akan semakin terjalin dalam kebijakan energi sebagai akibat dari krisis Iran.

Lebih jauh lagi, krisis ini membuka pintu bagi potensi pelemahan sistem petrodolar. Jika Iran benar-benar mewujudkan permintaannya akan yuan sebagai imbalan untuk melewati Selat Hormuz, dan jika China memanfaatkan hal ini secara strategis, Perang Iran-Irak dapat dilihat dalam jangka panjang sebagai momen penting, menandai pertama kalinya pangsa dolar AS dalam perdagangan energi global berkurang secara struktural. Dampak ini terbatas dalam jangka pendek, tetapi memiliki signifikansi jangka panjang yang cukup besar bagi arsitektur sistem keuangan global.

Tiga krisis, satu ekonomi global

Urgensi khusus dari situasi saat ini tidak hanya berasal dari perang Iran, tetapi juga dari akumulasi beberapa tekanan yang bekerja secara bersamaan. Bahkan sebelum pecahnya perang, perang dagang pemerintahan Trump telah secara signifikan melemahkan dinamika perdagangan global. Menurut perhitungan Allianz Trade, pertumbuhan perdagangan global melambat dari 2 persen pada tahun 2025 menjadi hanya 0,6 persen pada tahun 2026. Produk domestik bruto global diproyeksikan hanya tumbuh sebesar 2,5 persen pada tahun 2026 – jauh di bawah rata-rata historis.

Kemerosotan perdagangan ini sangat memukul perekonomian Asia yang berorientasi ekspor. Jepang, Korea Selatan, Taiwan, dan Singapura pada dasarnya bergantung pada pasar global yang terbuka untuk struktur ekonomi mereka. Kombinasi dari kenaikan biaya input akibat guncangan harga energi, penurunan permintaan global akibat perang dagang, dan gangguan rantai pasokan yang disebabkan oleh blokade Hormuz menciptakan lingkungan terburuk bagi perekonomian industri yang berorientasi ekspor. Institut Kiel untuk Ekonomi Dunia telah memperingatkan sejak awal bahwa simultanitas guncangan-guncangan ini dapat memicu dinamika tersendiri yang jauh melebihi jumlah efek individualnya.

Krisis logistik: Ketika pabrik dunia kehabisan bahan bakar

Sebuah studi oleh Supply Chain Intelligence Institute Austria (ASCII), Complexity Science Hub (CSH), dan TU Delft memperkirakan total kerugian ekonomi terhadap perdagangan global yang disebabkan oleh blokade Hormuz sekitar €400 miliar per tahun – semata-mata karena gangguan rantai pasokan, tanpa memasukkan dampak pada harga energi. Bagi Asia, pusat manufaktur dunia, krisis logistik ini memiliki arti khusus: ketika harga bahan bakar kapal meroket di Singapura, ketika perusahaan pelayaran harus mengubah rute layanan mereka, ketika biaya asuransi untuk kapal tanker meningkat tajam – maka ekspor Asia ke seluruh dunia menjadi jauh lebih mahal.

Perusahaan logistik seperti DHL bereaksi dengan rencana darurat: jalur kereta api barang antara Abu Dhabi dan perbatasan Arab Saudi, perluasan besar-besaran armada truk, dan pengiriman barang melalui udara untuk komponen penting seperti mikrochip. Jika kapal mengalami kendala, kereta api atau pesawat mengambil alih pengangkutan kargo – dengan biaya dua hingga tiga kali lebih tinggi daripada kondisi normal. Biaya tambahan ini pada akhirnya dibebankan kepada konsumen di seluruh dunia dalam bentuk harga yang lebih tinggi untuk barang-barang konsumsi, elektronik, dan produk industri.

Perubahan struktural secara bertahap: Konsekuensi jangka panjang bagi Asia

Bahkan berakhirnya perang dengan cepat pun tidak akan serta merta mengembalikan pasar energi dan rantai pasokan Asia ke kondisi sebelum perang. Para ahli sepakat bahwa perang dengan Iran telah mengubah pasar energi secara permanen dan secara fundamental menantang fondasi perencanaan strategis ekonomi Asia.

Jepang, Korea Selatan, dan Taiwan akan mengevaluasi kembali ketergantungan mereka dan mempercepat strategi diversifikasi. Bagi Korea Selatan, pengalaman krisis kemungkinan besar akan menyebabkan penilaian ulang permanen terhadap tenaga nuklir dalam kebijakan energi nasional—kembalinya tenaga nuklir dan batu bara secara pragmatis sebagai langkah darurat mengembalikan bobot politik pada sektor energi nuklir. Bagi Jepang, guncangan tersebut kemungkinan akan mempercepat transisi energi dan menyebabkan investasi besar-besaran dalam teknologi penyimpanan energi—bukan karena alasan lingkungan, melainkan karena pertimbangan strategis yang matang.

China, pada gilirannya, akan memasukkan pelajaran dari krisis ini ke dalam strategi keamanan energi jangka panjangnya: diversifikasi sumber impor yang lebih besar, kerja sama yang lebih dalam dengan Rusia, perluasan jalur transportasi alternatif (jalur kereta api di seluruh Asia Tengah, sistem pipa, terminal Jask di Teluk Persia), dan berpotensi percepatan internasionalisasi yuan dalam perdagangan energi. Hanya dalam beberapa minggu, krisis ini telah mencapai apa yang gagal dilakukan oleh perencanaan strategis selama bertahun-tahun: krisis ini secara kejam mengungkap kerapuhan arsitektur pasokan energi Asia yang ada.

Bagi industri semikonduktor, tulang punggung ekonomi digital modern, krisis ini akan memicu percepatan diversifikasi bahan baku dalam jangka panjang. Helium, neon, dan gas-gas penting lainnya dari kawasan Teluk akan semakin perlu digantikan oleh sumber alternatif—terutama dari Rusia, AS, dan Australia. Membangun cadangan nasional bahan baku penting, yang hingga kini hanya tersedia dari beberapa sumber tertentu, akan menjadi prioritas keamanan nasional.

Ketidakpastian geopolitik sebagai masalah ekonomi struktural

Di luar dampak harga langsung, perang Iran telah menciptakan lapisan kerusakan ekonomi lain yang lebih serius: ketidakpastian besar-besaran. Investasi ditunda, rantai pasokan dievaluasi ulang, dan perencanaan jangka panjang ditangguhkan. Premi ketidakpastian ini bertindak seperti pajak tersembunyi pada semua aktivitas ekonomi global—membuat energi lebih mahal, mempersulit perencanaan, dan mengurangi selera risiko investor. Dan ini terjadi pada saat ekonomi global sangat membutuhkan stabilitas dan keandalan setelah bertahun-tahun pandemi, inflasi, dan gejolak geopolitik.

Kenneth Rogoff dengan tepat menggambarkan kebijakan ekonomi Trump sebagai penghancuran lembaga-lembaga yang telah mapan dan fondasi kepercayaan—sesuatu yang telah dibangun selama bertahun-tahun dan tidak dapat dipulihkan dengan cepat. Perang Iran menambahkan dimensi geopolitik yang akut pada erosi struktural ini. Bahkan jika Selat Hormuz dibuka kembali besok, kepercayaan pasar terhadap stabilitas kawasan akan tetap terguncang secara permanen. Perusahaan pelayaran, perusahaan asuransi, dan perusahaan energi akan memperhitungkan premi risiko yang lebih tinggi selama bertahun-tahun mendatang—dan efek ini akan paling keras dirasakan oleh Asia, konsumen utama energi Teluk.

Sebuah kejutan yang akan datang

Jika dilihat ke belakang, risiko skenario seperti itu sudah diketahui dan banyak dibahas. Iran telah berinvestasi besar-besaran dalam kemampuan perang asimetris dalam beberapa tahun terakhir – drone, senjata angkatan laut, dan ranjau laut. Selama beberapa dekade, Selat Hormuz telah dianggap sebagai titik paling rentan dalam pasokan energi global dalam latihan perencanaan strategis. Yang baru bukanlah ancaman itu sendiri, tetapi realisasinya – dan terjadinya secara bersamaan dengan guncangan sistemik lainnya.

Ekonomi global, dan Asia khususnya, kini harus belajar untuk menghadapi realitas baru: era energi murah dan aman dari Teluk mungkin akan segera berakhir. Mereka yang menganggap ini sebagai krisis sementara gagal memahami besarnya transformasi struktural yang sedang berlangsung. Apa yang terjadi bukanlah sekadar konflik lain di Timur Tengah. Ini adalah keretakan bersejarah—guncangan ekonomi terbesar dalam lima dekade—dan Asia berada di titik patahan paling parah.

Mitra pemasaran dan pengembangan bisnis global Anda

☑️ Bahasa bisnis kami adalah bahasa Inggris atau Jerman

☑️ BARU: Korespondensi dalam bahasa ibu Anda!

Konrad Wolfenstein

Saya dan tim saya dengan senang hati siap membantu Anda sebagai penasihat pribadi Anda.

Anda dapat menghubungi saya dengan mengisi formulir kontak di sini atau cukup hubungi saya di +49 89 89 674 804 ( Munich) . Alamat email saya adalah: [email protected]

Saya sangat menantikan proyek bersama kita.

☑️ Dukungan UKM dalam strategi, konsultasi, perencanaan, dan implementasi

☑️ Pembuatan atau penyesuaian kembali strategi digital dan digitalisasi

☑️ Perluasan dan optimalisasi proses penjualan internasional

☑️ Platform perdagangan B2B global & digital

☑️ Pelopor Pengembangan Bisnis / Pemasaran / Humas / Pameran Dagang

🎯🎯🎯 Pusat industri B2B berbasis data sebagai solusi semi-internal

Solusi semi-internal: Bagaimana Xpert.Digital menutup kesenjangan operasional dalam pemasaran dan penjualan B2B – Bisnis Cerdas Berbasis Konten - Gambar: Xpert.Digital

Xpert.Digital adalah pusat industri B2B berbasis data yang dipimpin oleh Konrad Wolfenstein . Perusahaan ini bertindak sebagai solusi eksternal, yang hampir bersifat internal, bagi mitra industri, menutup kesenjangan operasional dalam pemasaran, konten, dan penjualan – tanpa memerlukan sumber daya tambahan di pihak klien.

Informasi selengkapnya di sini: