Sjældne jordarter: Kinas dominans af råmaterialer – Kan genbrug, forskning og nye miner bryde fri fra råstofafhængigheden?

Xpert-forhåndsudgivelse

Available in 27 languages 📢

Foretræk Xpert.Digital på GoogleⓘUdgivet den: 7. juni 2025 / Opdateret den: 8. juni 2025 – Forfatter: Konrad Wolfenstein

Sjældne jordarter: Kinas dominans af råmaterialer – Kan genbrug, forskning og nye miner bryde fri fra råstofafhængighed? – Billede: Xpert.Digital

Sjældne jordarter: Tysklands vej til strategisk råstofautonomi – Udfordringer, forskning og politiske muligheder (Læsetid: 49 min / Ingen reklamer / Ingen betalingsmur)

Den strategiske betydning af sjældne jordarter for Tyskland

Sjældne jordarter (REE) er en gruppe af kemiske elementer, der spiller en nøglerolle i adskillige moderne teknologier på grund af deres unikke fysiske og kemiske egenskaber. Deres strategiske betydning for industrialiserede nationer som Tyskland er vokset eksponentielt i de seneste årtier, især i forbindelse med digitalisering, energiomstillingen og sikkerhedsrelevante applikationer. Den stigende koncentration af globale forsyningskæder, især Kinas dominans, har imidlertid afsløret betydelige økonomiske og geopolitiske risici. Denne artikel analyserer det komplekse problem med sjældne jordarter fra et tysk perspektiv, fremhæver afhængigheden af Kina, vurderer nuværende forsknings- og udviklingsmetoder til nye løsninger og skitserer strategiske muligheder for, at Tyskland kan opnå større langsigtet uafhængighed i forsyningen af disse kritiske råmaterialer.

Definition, egenskaber og klassificering af sjældne jordarter (REE'er)

De sjældne jordarter omfatter 17 metaller fra det periodiske system: de 15 lanthanider (lanthan (La), cerium (Ce), praseodym (Pr), neodym (Nd), promethium (Pm), samarium (Sm), europium (Eu), gadolinium (Gd), terbium (Tb), dysprosium (Dy), holmium (Ho), erbium (Er), thulium (Tm), ytterbium (Yb), lutetium (Lu)), samt scandium (Sc) og yttrium (Y). Disse metaller udvindes fra malm. Deres unikke fysiske og kemiske egenskaber, såsom høj reaktivitet (især med ilt), brandbarhed og specifikke magnetiske og spektroskopiske egenskaber, gør dem til meget eftertragtede råmaterialer.

Der skelnes normalt mellem lette sjældne jordarter (LSEE), som f.eks. omfatter lanthan, cerium, praseodym og neodym, og tunge sjældne jordarter (HSEE), såsom terbium og dysprosium. Denne sondring er relevant, fordi LSEE er betydeligt mere rigeligt forekommende end HSEE i de fleste forekomster.

Udtrykket "sjældne jordarter" er noget misvisende, da disse elementer ikke nødvendigvis er sjældne set fra et geologisk perspektiv. Neodym er for eksempel mere almindeligt end bly, og thulium er mere rigeligt forekommende end guld eller platin. Den virkelige udfordring, og dermed "sjældenheden" i økonomisk forstand, ligger snarere i de lave koncentrationer, hvori de forekommer i mange forekomster, og frem for alt i den ekstremt komplekse og dyre proces med deres separation og forarbejdning. Sjældne jordarter forekommer altid i naturen i kombination med hinanden og med andre mineraler; deres isolering kræver en lang række kemiske trin og specifik ekspertise. Denne teknologiske og økonomiske hindring, ikke den geologiske tilgængelighed i sig selv, er kernen i forsyningsproblemet.

Nedenfor er en tabel, der opsummerer de sjældne jordarters grundstoffer:

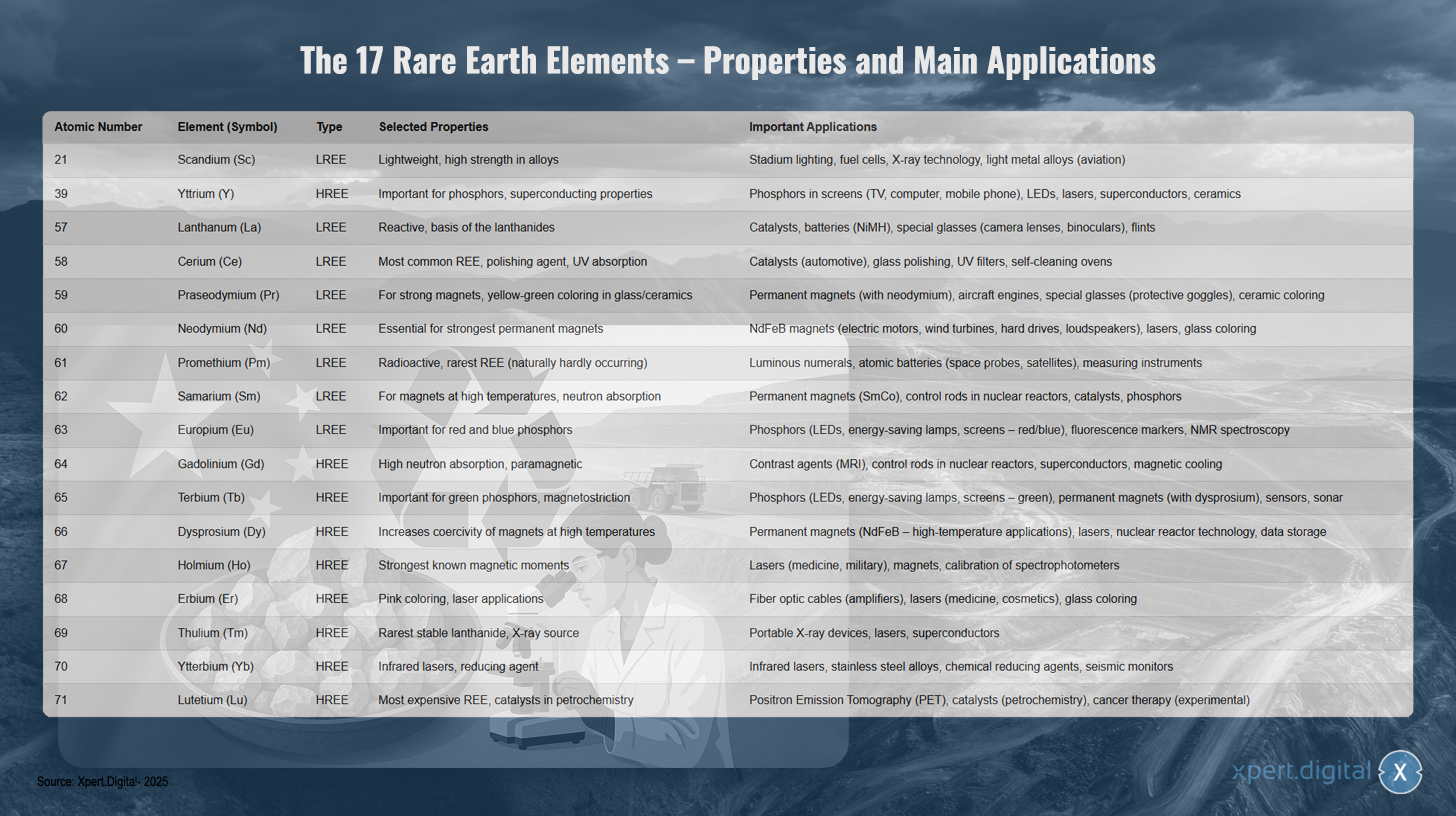

De 17 sjældne jordarters egenskaber og primære anvendelser

De 17 sjældne jordarters elementer – egenskaber og primære anvendelser – Billede: Xpert.Digital

De 17 sjældne jordarter omfatter både lette og tunge sjældne jordarters metaller, hver med unikke egenskaber og forskellige anvendelser. Scandium (atomnummer 21) er et let grundstof med høj styrke i legeringer og anvendes i stadionbelysning, brændselsceller, røntgenteknologi og letvægtslegeringer til luftfartsindustrien. Yttrium (39) er et af de tunge sjældne jordarters elementer og er vigtigt for fosfor og superledende egenskaber, hvilket er grunden til, at det anvendes i fosfor til displays, LED'er, lasere, superledere og keramik.

Lanthan (57) er meget reaktivt og danner basis for lanthaniderne. Det anvendes i katalysatorer, batterier, specialglas og flintsten. Cerium (58) er det mest udbredte sjældne jordartsmetal og fungerer som et poleringsmiddel med UV-absorption i katalysatorer, glaspolering, UV-filtre og selvrensende ovne. Praseodym (59) muliggør stærke magneter og producerer en gulgrøn farve i glas og keramik, hvilket gør det velegnet til brug i permanente magneter, flymotorer og specialglas.

Neodym (60) er essentielt for de stærkeste permanente magneter og bruges i NdFeB-magneter til elmotorer, vindmøller, harddiske og højttalere. Promethium (61) er radioaktivt og det sjældneste naturligt forekommende sjældne jordartsmetal, der bruges i lysende displays, atombatterier og måleinstrumenter. Samarium (62) er egnet til magneter ved høje temperaturer og til neutronabsorption i permanente magneter, kontrolstænger i atomreaktorer og katalysatorer.

Europium (63) er vigtig for røde og blå fosforstoffer i LED'er, energibesparende lamper og displays. Gadolinium (64) udviser høj neutronabsorption og paramagnetiske egenskaber, hvilket er grunden til, at det bruges som kontrastmiddel i MRI, i kontrolstave og i superledere. Terbium (65) er vigtig for grønne fosforstoffer og magnetostriktion i LED'er, permanente magneter og sensorer.

Dysprosium (66) øger magneternes koercitive feltstyrke ved høje temperaturer og anvendes i højtemperatur permanente magneter og lasere. Holmium (67) besidder de stærkeste kendte magnetiske momenter og anvendes i medicinske og militære lasere. Erbium (68) har en lyserød farve og anvendes i fiberoptiske kabler, medicinske lasere og til farvning af glas.

Thulium (69) er det sjældneste stabile lanthanid og fungerer som røntgenkilde i bærbare røntgenapparater og lasere. Ytterbium (70) bruges til infrarøde lasere og som reduktionsmiddel i rustfri stållegeringer. Lutetium (71) er det dyreste sjældne jordartsmetal og bruges i positronemissionstomografi, petrokemiske katalysatorer og eksperimentelt i kræftbehandling.

Nøgleanvendelser og voksende relevans for fremtidige teknologier

Sjældne jordarter er blevet uundværlige i en bred vifte af højteknologiske applikationer på grund af deres exceptionelle egenskaber og spiller en central rolle i den teknologiske udvikling og konkurrenceevnen i moderne økonomier. Deres betydning stiger konstant med fremskridtene inden for digitalisering og den globale energiomstilling.

Vigtige anvendelsesområder omfatter:

- Permanente magneter: Neodym-jern-bor (NdFeB) magneter er de stærkeste kendte permanente magneter og er essentielle for højtydende og kompakte elmotorer i elbiler, hybridbiler, elcykler, robotter og industrielt udstyr. De er lige så uundværlige i vindmøllegeneratorer (især gearløse offshore-turbiner), harddiske, højttalere og hovedtelefoner. Dysprosium og terbium tilsættes ofte for at opretholde disse magneters ydeevne ved høje temperaturer.

- Katalysatorer: Cerium bruges i bilkatalysatorer til at reducere skadelige udstødningsemissioner. Lanthan og andre sjældne jordarter bruges i katalysatorer til olieraffinering (væskekatalytisk krakning) og andre kemiske processer.

- Batterier: Lanthanum er en vigtig komponent i nikkelmetalhydrid (NiMH)-batterier, som bruges i hybridbiler og bærbar elektronik.

- Fosfor: Europium (for rød og blå) og terbium (for grøn) er afgørende for farvekvaliteten og effektiviteten af lysdioder (LED'er), energibesparende lamper, fladskærme (LCD, OLED) og andre displayteknologier. Yttrium bruges også i fosfor.

- Optik og lasere: Lanthan forbedrer de optiske egenskaber ved specialbriller til kameralinser, teleskoper og kikkerter. Erbium bruges i fiberoptiske kabler til signalforstærkning. Neodym, ytterbium, holmium og erbium er vigtige komponenter i forskellige typer lasere, der anvendes inden for medicin, industri og kommunikation.

- Andre højteknologiske anvendelser omfatter poleringsmidler (ceriumoxid til præcisionsoptik og halvledere), specialkeramik (yttrium til forbedring af højtemperaturresistens), medicinsk billeddannelse (gadolinium som kontrastmiddel i MR-scanninger), sensorer, superledere og anvendelser inden for forsvars- og luftfartsindustrien (præcisionsoptik, navigationssystemer, drone- og raketkontrol).

Sjældne jordarter (REE) er af afgørende betydning for centrale tyske industrier såsom bilsektoren (især under overgangen til elektromobilitet), maskin- og anlægsteknik, vedvarende energi (primært vindkraft) samt elektronik- og medicinsk teknologi. Den progressive digitalisering og de ambitiøse mål for energiomstillingen fører til en forventet betydelig stigning i den globale efterspørgsel efter sjældne jordarter i de kommende år og årtier. For eksempel kan efterspørgslen efter sjældne jordarter til permanente magneter stige tidoblet inden 2050. Mange sjældne jordarters kritiske betydning stammer ikke kun fra potentielle flaskehalse i forsyningen eller den geografiske koncentration af produktionen, men også fra manglen på direkte og tilsvarende erstatninger for mange af deres højtydende anvendelser. Selvom der forskes intensivt i erstatningsmaterialer, er REE teknologisk vanskelige at erstatte på mange områder på grund af deres unikke elektroniske og magnetiske egenskaber, eller de kan kun erstattes på bekostning af reduceret ydeevne. Denne teknologiske "lock-in"-situation forværrer afhængighedsproblemet og understreger, hvor vigtigt det er både at øge forsyningssikkerheden og udvikle alternative teknologiske løsninger.

Tysklands kritiske afhængighed af Kina for sjældne jordarter: Nye strategier for teknologisk suverænitet

I betragtning af den strategiske betydning af sjældne jordarter og de komplekse udfordringer forbundet med at sikre deres forsyningssikkerhed er en grundig analyse af den nuværende situation og fremtidige muligheder for Tyskland afgørende. Denne artikel har til formål at undersøge spørgsmålet om sjældne jordarter omfattende, analysere Tysklands specifikke afhængighed af Kina, præsentere den nuværende status for forskning vedrørende nye løsninger og på baggrund heraf skitsere strategiske muligheder for Tyskland til at garantere en langsigtet og bæredygtig forsyning af disse kritiske råmaterialer og styrke sin egen teknologiske suverænitet.

Det globale forsyningslandskab og Tysklands afhængighed

Den globale forsyning af sjældne jordarter er kendetegnet ved en usædvanlig høj koncentration i både forekomster og udvinding, såvel som, og endnu mere, i forarbejdning. Denne koncentration, især Kinas dominans, udgør en betydelig strategisk udfordring og en potentiel risiko for industrialiserede nationer som Tyskland.

Globale forekomster, udvinding og forarbejdning – Kinas dominerende rolle

Selvom sjældne jordarter, som tidligere nævnt, ikke er geologisk ekstremt sjældne, findes økonomisk levedygtige koncentrationer relativt få steder på verdensplan. De største kendte reserver findes i Kina, som anslås at besidde omkring 44 millioner tons sjældne jordarters oxider (SEO'er). Andre betydelige reserver findes i Vietnam (ca. 22 millioner tons), Brasilien og Rusland (ca. 21 millioner tons hver), Indien (ca. 6,9 millioner tons), Australien (ca. 4 millioner tons) og USA (ca. 1,8 millioner tons). Grønland har også betydelige forekomster.

Kina har spillet en førende rolle i den globale mineproduktion i årtier. I 2021 var Kinas andel af den globale mineproduktion cirka 61-64 %, og den anslås at nå omkring 70 % i 2023. USA, Myanmar og Australien er andre vigtige producenter, men med betydeligt mindre markedsandele. Historisk set var USA den største producent indtil slutningen af 1980'erne, før Kina massivt udvidede sin produktion fra årtusindskiftet og begyndte at dominere markedet.

Kinas dominans er endnu mere udtalt inden for raffinering og forarbejdning af sjældne jordarter. Her kontrollerer Kina cirka 90 % af den globale kapacitet. Det betyder, at selv sjældne jordartskoncentrater, der udvindes i andre lande (f.eks. USA eller Australien), ofte skal transporteres til Kina for at blive adskilt og raffineret. Dette trin – adskillelsen af de kemisk meget lignende sjældne jordarter fra hinanden og fra ledsagende elementer – er teknologisk krævende og kapitalintensivt.

Kinas dominans kan ikke udelukkende tilskrives landets rige geologiske ressourcer, men er resultatet af en langsigtet industriel strategi. Tidligere involverede dette ofte accept af lavere miljøstandarder og brug af statslige subsidier til at opnå og opretholde en dominerende markedsposition. Dette førte ofte til, at produktion i vestlige lande blev urentabel, hvilket resulterede i lukning af miner og forarbejdningsanlæg. I de senere år har Kina konsolideret sin sjældne jordartsindustri ved at anvende eksportkvoter og told (historisk set og potentielt i fremtiden) som kontrolmekanismer og i stigende grad fokusere på produktion af produkter med højere værdi og værdiskabelse inden for sine egne grænser. Et væsentligt skridt var forbuddet mod eksport af teknologier til forarbejdning af sjældne jordarter til magneter, der blev indført i slutningen af 2023, hvilket yderligere cementerede landets teknologiske afhængighed.

En anden vigtig sondring vedrører lette (LSEE) og tunge (HSEE) sjældne jordarter. Mens LSEE såsom lanthan og cerium er relativt rigelige og udvindes uden for Kina, er forsyningen af visse kritiske HSEE-elementer, der er essentielle for højtydende applikationer såsom permanente magneter (f.eks. dysprosium, terbium), næsten udelukkende afhængig af Kina og nabolandet Myanmar. Denne specifikke afhængighed af HSEE-elementer, som ofte findes i ionadsorptionssten, hvis udvinding er særligt miljømæssigt problematisk, repræsenterer et kritisk punkt i den globale forsyningskæde.

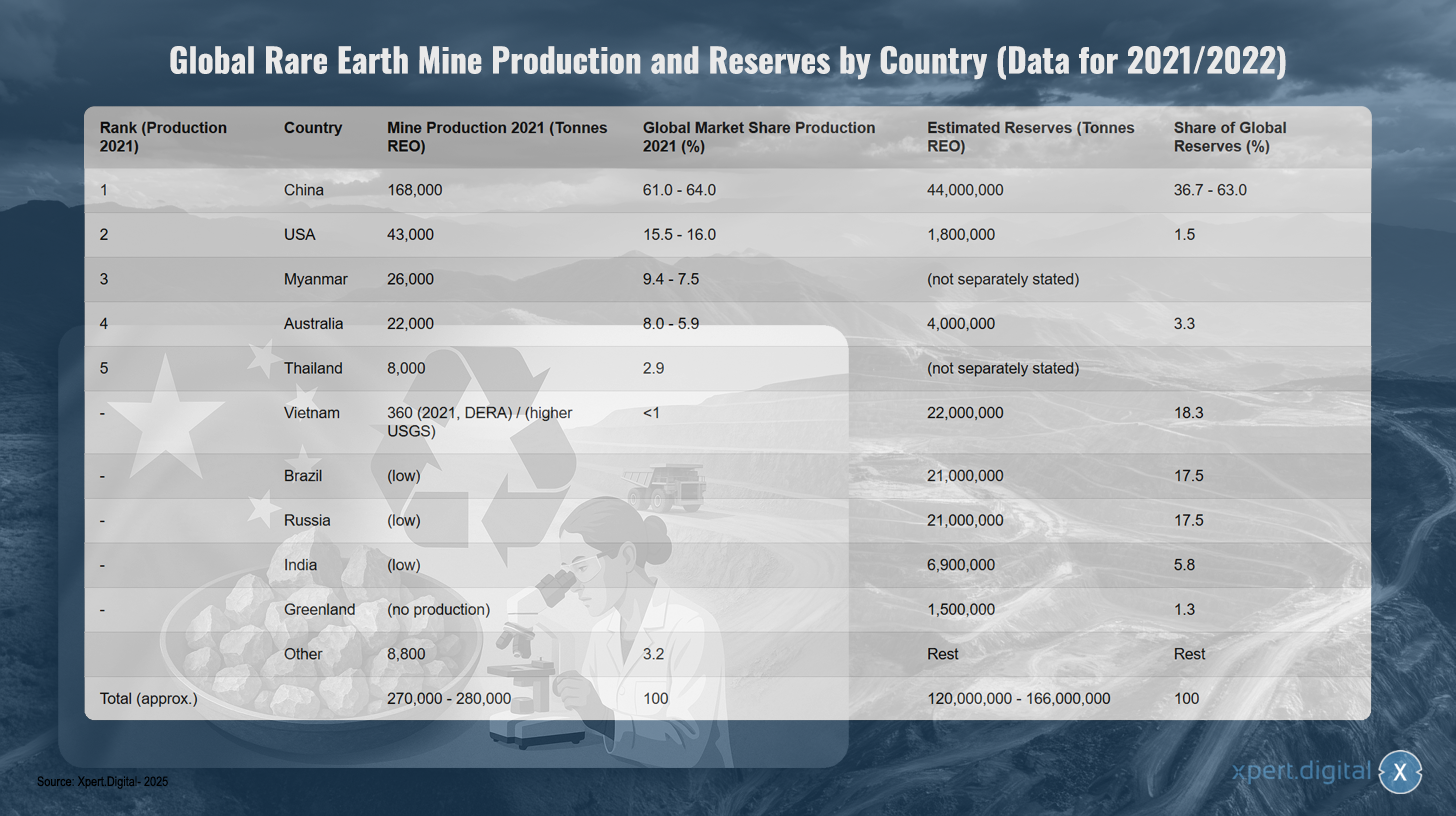

Global produktion og reserver af sjældne jordartersminer fordelt på land (baseret på data for 2021/2022)

Global produktion og reserver af sjældne jordarter efter land (baseret på data fra 2021/2022) – Billede: Xpert.Digital

Bemærk: Tallene kan variere en smule afhængigt af kilden og året for dataindsamlingen. SEO = Sjældne jordartsoxider. Reservetallene for Kina varierer betydeligt på tværs af kilder.

Den globale produktion af sjældne jordarters mineraler (SEM) domineres af Kina, som tegnede sig for cirka 61-64% af den globale produktion i 2021 med 168.000 tons. USA var nummer to med 43.000 tons (15,5-16% markedsandel), efterfulgt af Myanmar med 26.000 tons (9,4-7,5%) og Australien med 22.000 tons (8,0-5,9%). Thailand producerede 8.000 tons (2,9% markedsandel). Vietnam havde en lav produktion på cirka 360 tons i 2021 ifølge DERA, selvom USGS rapporterer højere tal. Andre lande, såsom Brasilien, Rusland og Indien, har i øjeblikket lav produktion. Den samlede globale produktion udgjorde cirka 270.000-280.000 tons.

Billedet er anderledes, når man ser på reserverne: Kina har anslået 44 millioner tons SEO (36,7-63 % af de globale reserver), Vietnam 22 millioner tons (18,3 %), Brasilien og Rusland 21 millioner tons hver (17,5 % hver). Indien har 6,9 millioner tons (5,8 %), Australien 4 millioner tons (3,3 %) og USA 1,8 millioner tons (1,5 %). Grønland har 1,5 millioner tons reserver (1,3 %), men producerer ikke i øjeblikket. De samlede globale reserver anslås til 120-166 millioner tons SEO.

Analyse af Tysklands og EU's importafhængighed af Kina

Kinas dominans i den globale forsyningskæde for sjældne jordarter (REE) fører til en betydelig importafhængighed for Tyskland og hele Den Europæiske Union. Nylige data fra det føderale statistikkontor viser, at Tyskland i 2024 importerede cirka 3.400 tons sjældne jordarter direkte fra Kina, hvilket repræsenterer 65,5 % af den samlede import af sjældne jordarter. For EU som helhed var andelen af direkte import fra Kina i 2024 46,3 % (6.000 tons), efterfulgt af Rusland med 28,4 % og Malaysia med 19,9 %.

Afhængigheden er særligt kritisk for specifikke sjældne jordarter, der er nødvendige til højtydende magneter, såsom neodym, praseodym og samarium. Disse blev næsten udelukkende importeret fra Kina i 2024. Situationen er den samme for forarbejdede produkter. For eksempel stammer 84 % af de sjældne jordarters metaller, der importeres til Tyskland, og cirka 85-94 % af de NdFeB-magneter, der produceres på verdensplan og importeres til Tyskland, fra Kina.

Denne afhængighed har betydelige makroøkonomiske konsekvenser. Det anslås, at omkring 22 % af bruttoværditilvæksten i fremstillingssektoren i Tyskland (svarende til 161 milliarder euro) i 2022 afhang af tilgængeligheden af sjældne jordarter. Særligt berørte sektorer omfatter anden bilproduktion (67 % af værditilvæksten afhænger af sjældne jordarter), motorkøretøjsproduktion (65 %) og fremstilling af elektroniske og optiske produkter (55 %).

Det er vigtigt at bemærke, at statistisk registrering af oprindelsen af sjældne jordarter potentielt kan undervurdere den reelle afhængighed af Kina. Hvis kun det endelige afsendelsesland registreres, kan forarbejdningssteder i tredjelande tilsløre den oprindelige kinesiske oprindelse af de rå sjældne jordarter. For eksempel fungerer Østrig og Estland som forarbejdningsvirksomheder for tysk import, og Malaysia er en stor leverandør til EU. Da Kina dominerer den globale raffinering, er det dog meget sandsynligt, at en stor del af de råmaterialer, der forarbejdes i disse lande, oprindeligt kommer fra Kina. Officiel importstatistik afspejler derfor muligvis ikke det fulde omfang af sammenkoblingen med kinesiske kilder.

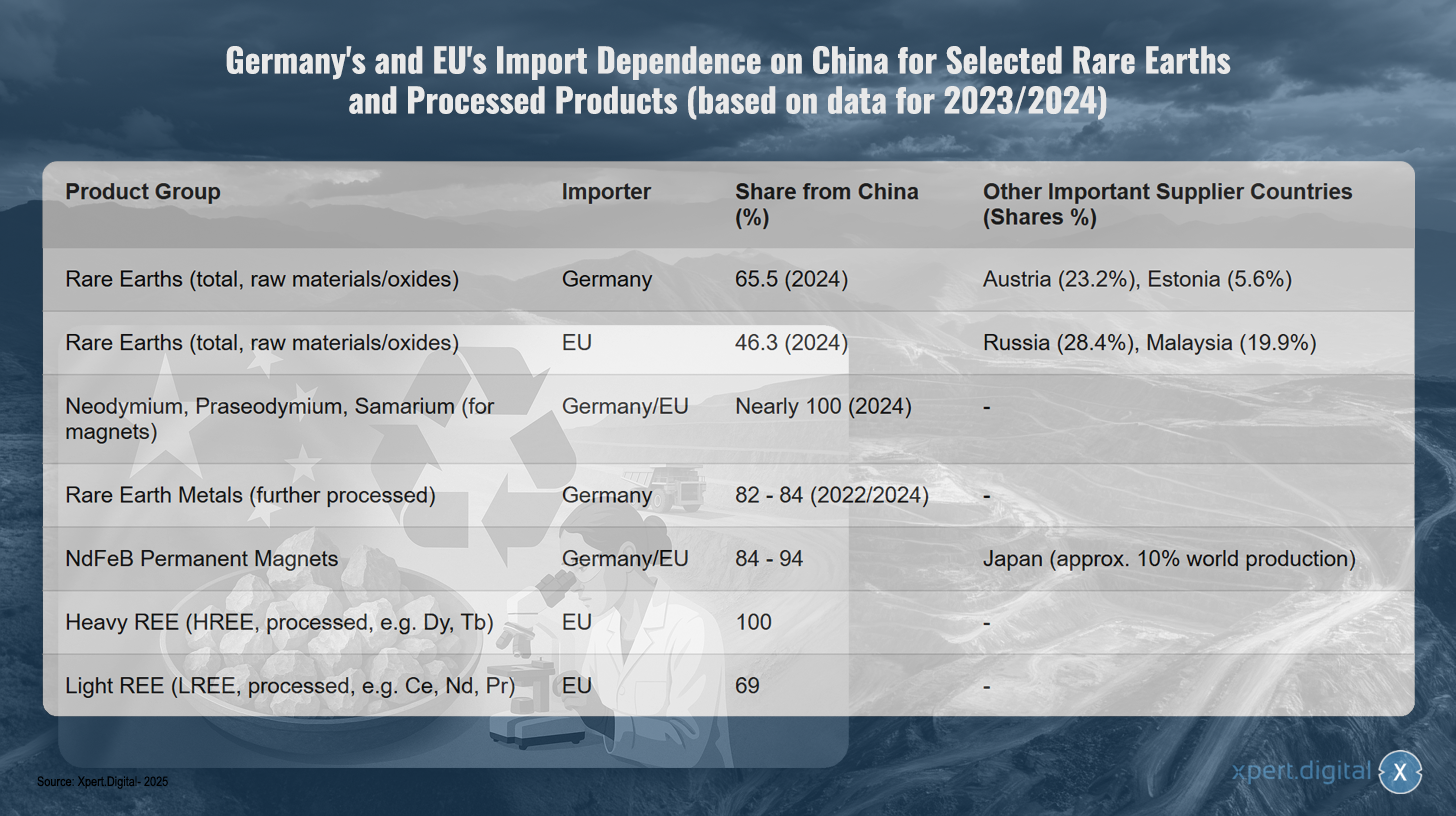

Tysklands og EU's importafhængighed af Kina for udvalgte sjældne jordarter og forarbejdede produkter (baseret på data for 2023/2024)

Tysklands og EU's importafhængighed af Kina for udvalgte sjældne jordarter og forarbejdede produkter (baseret på data for 2023/2024) – Billede: Xpert.Digital

Bemærk: Tallene er baseret på de senest tilgængelige data, primært for 2023/2024. De nøjagtige procenter kan variere en smule afhængigt af datakilden og undersøgelsesmetoden.

Tyskland og Den Europæiske Union er betydeligt afhængige af Kina for sjældne jordarter og forarbejdede produkter, som nyere data fra 2023 og 2024 viser. Tyskland henter 65,5 procent af sine råmaterialer og oxider af sjældne jordarter fra Kina, mens EU er lidt mindre afhængig med 46,3 procent. Tysklands andre store leverandører er Østrig (23,2 procent) og Estland (5,6 procent). EU diversificerer mere og henter også 28,4 procent fra Rusland og 19,9 procent fra Malaysia.

Afhængigheden er særligt kritisk for specialiserede produkter. Neodym, praseodym og samarium, som er essentielle for magnetproduktion, kommer næsten udelukkende fra Kina. For yderligere forarbejdede sjældne jordartsmetaller ligger Tysklands importandel fra Kina mellem 82 og 84 procent. Situationen er tilsvarende dramatisk for NdFeB-permanente magneter, hvor både Tyskland og EU henter 84 til 94 procent af deres import fra Kina. Japan spiller en betydelig rolle som det eneste alternativ og tegner sig for cirka ti procent af den globale produktion.

Afhængigheden når sit højdepunkt med tunge sjældne jordarter, da EU importerer 100 procent af sine forarbejdede tunge sjældne jordarter, såsom dysprosium og terbium, fra Kina. For lette sjældne jordarter som cerium, neodym og praseodym kommer 69 procent af EU's import også fra Kina.

Økonomiske og geopolitiske risici ved afhængighed

Den høje koncentration af Sydøsteuropas forsyningskæde i Kina udgør betydelige økonomiske og geopolitiske risici for Tyskland og EU. Kina har tidligere gentagne gange brugt sin dominerende markedsposition til at påvirke priser og anvende forsyninger som et politisk værktøj.

Et velkendt eksempel er begrænsningen af eksporten af sydøstlige europæiske lande til Japan i 2010 under en territorial strid. Nyere udviklinger, såsom Kinas indførelse af eksportkontrol på visse sydøstlige europæiske landes metaller og magneter i april 2025, har igen fremhævet de vestlige industriers sårbarhed. Disse foranstaltninger førte til betydelige prisstigninger på det globale marked uden for Kina – for eksempel koster dysprosiumoxid op til 300 amerikanske dollars pr. kilogram – og truede med at forårsage produktionsstop i den tyske bilindustri inden for fire til seks uger, da lagrene hurtigt svandt ind.

Sådanne forsyningsforstyrrelser eller drastiske prisstigninger bringer konkurrenceevnen i vigtige tyske industrier i fare, især inden for elektromobilitet, vedvarende energi og højteknologi, og kan i alvorlig grad hæmme opnåelsen af ambitiøse mål for energi- og transportomstillingen samt digitalisering. Denne afhængighed er flerdimensionel: den påvirker ikke kun råvareudvinding, men endnu mere kritisk raffinering og produktion af mellemprodukter såsom permanente magneter. Selv hvis rå SEE var tilgængelig fra andre kilder, mangler der ofte den nødvendige forarbejdningskapacitet uden for Kina til at omdanne dem til de nødvendige metaller eller legeringer med høj renhed. Det betyder, at diversificering af mineproduktionen alene ikke vil løse den centrale afhængighed i den midterste del af værdikæden. Derfor er udvikling af indenlandske europæiske raffinerings- og forarbejdningskapaciteter en lige så kritisk flaskehals som råvareudvinding i sig selv.

Økologiske og sociale implikationer af global SEE-udvinding og -forarbejdning

Udvinding og forarbejdning af sjældne jordarter er forbundet med betydelige miljømæssige og sociale problemer, ofte koncentreret i minedrifts- og produktionslandene. Minedrift fører ofte til massiv miljøødelæggelse, herunder jorderosion, forurening af vandressourcer gennem brug af kemikalier (f.eks. syrer, baser) og tungmetaller, luftforurening fra støv og giftige gasser samt ødelæggelse af naturlige livsformer og tab af biodiversitet. Vand- og energiforbruget er også meget højt i disse processer.

Et særligt problem er den hyppige forekomst af radioaktive sporstoffer som thorium og uran i sjældne jordarter (REE). Forarbejdning af REE genererer betydelige mængder restprodukter – det anslås, at produktionen af et ton REE producerer omkring 2.000 tons gråbjerg og forarbejdningsrester, herunder op til 1,4 tons radioaktivt affald. Forkert opbevaring af disse restprodukter, som i tilfældet med den enorme tailingssø ved Bayan Obo-minen i Kina, fører til langvarig forurening af jord og grundvand.

De sociale konsekvenser i mineområderne er også alvorlige. Disse omfatter betydelige sundhedsrisici for arbejdere og lokalbefolkningen, for eksempel fra støveksponering (pneumokoniose i Baotou) eller kontakt med giftige stoffer. Fordrivelse af lokalsamfund, jordkonflikter og krænkelser af menneskerettighederne er almindelige. Korruption og utilstrækkelige sikkerhedsforanstaltninger er særligt udbredte i lande med lave miljømæssige og sociale standarder.

Tidligere har Kina accepteret lavere miljøstandarder og ofte tolereret de tilhørende problemer for at opnå markedsdominans. For nylig er der tegn på, at Kina forsøger at outsource de mest miljøskadelige dele af produktionen til nabolande som Myanmar. Selvom denne forskydning af miljømæssige og sociale omkostninger har reduceret produktionsomkostningerne for vestlige industrier på kort sigt, har det ført til etiske dilemmaer og en eksternalisering af de reelle omkostninger ved sydøstlig energiproduktion på lang sigt. En bæredygtig forsyningsstrategi for Tyskland og Europa skal overveje og internalisere disse aspekter i stedet for blot at flytte problemerne geografisk. Udviklingen og implementeringen af indenlandske europæiske udvindings- og forarbejdningskapaciteter skal derfor udføres i overensstemmelse med de højeste miljømæssige og sociale standarder, hvilket igen påvirker den økonomiske levedygtighed af sådanne projekter.

🎯🎯🎯 Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i én omfattende servicepakke | BD, R&D, XR, PR & optimering af digital synlighed

Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i en omfattende servicepakke | R&D, XR, PR & optimering af digital synlighed - Billede: Xpert.Digital

Xpert.Digital besidder dybdegående viden på tværs af forskellige brancher. Dette giver os mulighed for at udvikle skræddersyede strategier, der er præcist afstemt med kravene og udfordringerne i dit specifikke markedssegment. Ved løbende at analysere markedstendenser og overvåge brancheudviklingen kan vi handle proaktivt og tilbyde innovative løsninger. Kombinationen af erfaring og ekspertise skaber merværdi og giver vores kunder en afgørende konkurrencefordel.

Mere information her:

Europas vej ud af fælden for sjældne jordarter: Hvordan genbrug og substitution bryder afhængigheden af råmaterialer

Forsknings- og udviklingsmetoder til at reducere afhængighed

I betragtning af den kritiske afhængighed af sjældne jordarter og de tilhørende risici er intensiv forskning og udvikling (F&U) afgørende for at finde alternative løsninger og styrke den langsigtede forsyningssikkerhed for Tyskland og Europa. Forsknings- og udviklingsaktiviteter fokuserer primært på tre områder: substitution og effektivitetsforbedringer, genbrug og cirkulær økonomi samt udvikling og bæredygtig udvinding af nye primære og sekundære råmaterialekilder.

Substitution og effektivitet

Udskiftning af sjældne jordarter (REE) med andre materialer eller brugen af teknologier, der slet ikke kræver REE, er en central forskningstilgang. Sideløbende sigtes der mod at bruge REE mere effektivt for at reducere det specifikke behov pr. anvendelsesenhed.

Udskiftningsmaterialer til magneter

Permanente magneter, især NdFeB-magneter, er en af de vigtigste anvendelser for SEE og en kritisk flaskehals. Forskningen her fokuserer på flere alternative materialeklasser:

- Jernitrid (FeN) magneter: Disse betragtes som et lovende SEE-frit alternativ. Det amerikanske firma Niron Magnetics driver kommercialiseringen af FeN-magneter og bygger et produktionsanlæg i Minnesota, USA, støttet af statsfinansiering. ARPA-E i USA finansierer også forskningsprojekter om FeN-magneter.

- Manganbaserede magneter: Legeringer som mangan-vismut (MnBi) og mangan-aluminium (MnAl) forskes intensivt. Ames Laboratory i USA har udviklet MnBi-magneter, der udviser særligt gode egenskaber ved høje temperaturer og allerede testes i motorer i samarbejde med industrielle partnere. Forskningsaktiviteter om MnBi finder også sted i Europa, for eksempel på østrigske og tyske institutter, med fokus på optimerede synteseprocesser såsom højtrykstorsion (HPT) og termomagnetisk udglødning.

- Højentropilegeringer (HEA): Denne materialeklasse undersøges også for dens potentiale til magnetiske anvendelser, men er ofte stadig på et tidligere forskningsstadium.

- "Gap magnets": Målet er at udvikle magneter, der bygger bro mellem ydeevne- og omkostningsforskellen mellem billige ferritmagneter og højtydende SEE-magneter. MnBi betragtes som en potentiel kandidat i denne sammenhæng.

Udviklingen af SEE-fri magneter er et globalt kapløb. Mens USA allerede tager konkrete skridt mod pilotproduktion og kommercialisering, især med FeN- og MnBi-magneter, skal Europa intensivere sine bestræbelser på at undgå at sakke teknologisk bagud og forhindre en ny afhængighed, denne gang af USA, af SEE-fri magnetteknologier.

Alternative materialer til katalysatorer

Cerium, et let sjældent jordartsmetall (REE), spiller en vigtig rolle i trevejskatalysatorer (TWC'er) til rensning af udstødningsgas fra biler. Forskning på dette område fokuserer mindre på fuldstændig erstatning af cerium, da det er et af de mere almindelige og billige REE'er, og mere på at reducere brugen af de dyrere og mere kritiske platingruppemetaller (PGM'er) såsom platin, palladium og rhodium.

- Tilgange omfatter udvikling af kobberbaserede katalysatorer, der kan reducere PGM-indholdet betydeligt.

- Forskning i optimering af ceriumoxid-nanopartikler sigter mod at øge deres effektivitet i katalysatorer og dermed potentielt reducere materialeforbruget.

- TU Darmstadt forsker i iltafhængigheden af ceriumbaserede fosforstoffer, hvilket også kan være relevant for forståelsen af ceriumkemi i katalysatorer.

Inden for bilkatalysatorer er den primære drivkraft for substitutionsforskning mindre tilgængeligheden af cerium end omkostningerne og kritiske betydningen af protonpumper (PGM'er). Substitutionen af cerium i sig selv har en tendens til at være mindre i fokus end for eksempel erstatningen af tunge SEE'er i magneter.

Udskiftningsmaterialer til fosfor

Europium, terbium og yttrium er afgørende for farvekvaliteten og effektiviteten af LED'er og displays. Forskning søger efter SEE-fri alternativer

- Kvanteprikker (QD'er): Halvleder-nanokrystaller (f.eks. baseret på cadmium, indium, perovskit eller kobberindiumsulfid) kan udsende lys med høj effektivitet i bestemte farver og undersøges som et lovende alternativ til SEE-fosfor i displays og belysning. Udfordringerne omfatter dog toksiciteten af nogle QD-materialer (især cadmiumholdige materialer), deres langsigtede stabilitet under driftsforhold og omkostningerne ved masseproduktion.

- Organiske lysdioder (OLED'er): Disse er allerede en etableret SEE-fri teknologi til skærme, men der foregår løbende materialeforskning for at forbedre effektivitet, levetid og omkostninger.

- Nye fosformaterialer: Der forskes i nye uorganiske fosformaterialer, der enten helt undværer kritiske energielementer (CEE'er) eller reducerer andelen af kritiske CEE'er. Ofte involverer dette dog optimering af eksisterende systemer (f.eks. ved doping med mindre kritiske elementer eller forbedring af kvanteeffektiviteten) snarere end en fuldstændig erstatning.

Selvom der er gjort fremskridt med alternative fosformaterialer såsom kvantedynamiske lysdioder (QD'er), er den fuldstændige eliminering af SEE-baserede fosforstoffer, især i applikationer, der kræver den højeste farvekvalitet og effektivitet, fortsat en betydelig udfordring. Tendensen hælder ofte mod øget effektivitet og reduktion af SEE-indholdet snarere end fuldstændig erstatning med helt nye materialer.

Reduktion af SEE-krav gennem materialeeffektivitet og designændringer

Udover substitution er en reduktion af det specifikke SEE-krav pr. applikation en vigtig løftestang.

- Som en del af flagskibsprojektet "Kritiske forhold mellem sjældne jordarter" har Fraunhofer-institutterne udviklet teknologier til at reducere behovet for neodym og dysprosium i permanente magneter betydeligt gennem optimerede fremstillingsprocesser (f.eks. fremstilling af næsten-egenform for at undgå materialetab), alternative magnetiske materialer og genbrugsvenligt design af elmotorer – potentielt op til en femtedel af nutidens værdi.

- Konstruktive optimeringer af elektriske drev, såsom forbedret køling, kan sænke driftstemperaturen og dermed reducere behovet for højtemperaturstabiliserende elementer såsom dysprosium.

- Generelt er udviklingen af produkter, der kræver færre kritiske råmaterialer fra starten, et vigtigt aspekt af ressourceeffektivitet.

Materialeeffektivitet og designinnovationer repræsenterer ofte mere pragmatiske og økonomisk rentable løsninger på kort til mellemlang sigt end fuldstændig substitution med helt nye materialer, hvis udvikling er langvarig, dyr og risikabel. Imidlertid kan disse trinvise forbedringer samlet set yde et væsentligt bidrag til at reducere kritikalitet.

Genbrug og cirkulær økonomi

Genbrug af sjældne jordarter fra gamle produkter og produktionsaffald er en anden afgørende søjle for at reducere importafhængighed og bevare primære ressourcer.

Nuværende genbrugsteknologier og deres økonomiske levedygtighed

Til genbrug af SEE, især fra permanente magneter (f.eks. NdFeB) og batterier, findes der forskellige teknologiske tilgange:

- Hydrometallurgiske processer: I denne proces ekstraheres metaller selektivt fra en opløsning, ofte efter forudgående nedbrydning af materialerne med syrer. Dette er en etableret metode inden for malmforarbejdning og kan i princippet anvendes på mange magnetiske sammensætninger.

- Pyrometallurgiske processer: I disse processer smeltes materialer ved høje temperaturer, hvilket tillader SEE at akkumulere i slaggen. Disse processer producerer ikke spildevand og har potentielt færre procestrin end hydrometallurgiske ruter.

- Gasfaseekstraktion og elektrokemiske processer: Disse er yderligere tilgange til separation og genvinding af SEE.

- Hydrogenforsprødning (Hydrogen Processing of Magnet Scrap, HPMS): I denne proces udsættes NdFeB-magneter for hydrogen, hvilket fører til deres sprødhed og opløsning til et pulver. Dette pulver kan derefter bruges direkte til at fremstille nye magneter (materialegenbrug) eller til yderligere kemisk forarbejdning.

Den økonomiske levedygtighed af genbrug af SEE er dog ofte en stor hindring. Det afhænger i høj grad af de nuværende priser på primær SEE, koncentrationen af værdifulde elementer (især tung SEE såsom dysprosium) i affaldsstrømmen og omkostningerne ved indsamling, demontering og forarbejdning. For mange udtjente produkter, såsom smartphones, er mængden af SEE, der anvendes, så lille, at genbrug ofte ikke er rentabelt. Derfor ligger genbrugsraterne for SEE i Europa i øjeblikket i det lave encifrede procentinterval eller endda lavere.

De vigtigste problemer er:

- Lave og ineffektive indsamlingsrater: Mange produkter, der indeholder SEE, kommer ikke ind i officielle genbrugsstrømme.

- Kompleks demontering: SEE-komponenter er ofte permanent integreret i produkter og vanskelige at få adgang til. Manuel demontering er tidskrævende og dyr.

- Heterogene materialestrømme: Sammensætningen af elektronikaffald og andre affaldsfraktioner varierer meget, hvilket gør udviklingen af standardiserede genbrugsprocesser vanskelig.

- Krav til høj renhed: For at genbruge SEE i højtydende applikationer skal det genbrugte SEE ofte have en meget høj renhedsgrad, hvilket øger forarbejdningsomkostningerne.

Den økonomiske levedygtighed af SEE-genbrug står over for et hønen-og-ægget-problem: lave indsamlede mængder og teknologisk komplekse, endnu ikke fuldt modne processer gør genbrug dyrt, hvilket igen hæmmer investeringer i større anlæg og yderligere forskning. Uden stordriftsfordele, teknologiske gennembrud inden for automatisering af demontering og separation og understøttende lovgivningsmæssige rammer (f.eks. bindende genbrugskvoter, krav til design af genanvendelige produkter – "Design til genbrug") er etablering af en omfattende og økonomisk levedygtig SEE-genbrugsindustri fortsat en stor udfordring.

Fremskridt og udfordringer i forbindelse med opbygningen af en europæisk genbrugsinfrastruktur

Trods udfordringerne er der synlige fremskridt med at opbygge en europæisk genbrugsinfrastruktur for SEE (stratificeret vedvarende energi). Inden for rammerne af loven om kritiske råmaterialer (CRMA) har EU sat det ambitiøse mål at opfylde mindst 25 % af sin årlige efterspørgsel efter strategiske råmaterialer gennem genbrug inden 2030.

Adskillige pilotanlæg og indledende kommercielle initiativer er blevet etableret eller er i planlægningsfasen i Europa:

- Heraeus Remmoy (Bitterfeld, Tyskland): I maj 2024 tog virksomheden Europas største genbrugsanlæg for sjældne jordartsmagneter i brug. Anlægget har en indledende forarbejdningskapacitet på 600 tons skrotmagneter om året, som kan øges til op til 1.200 tons på mellemlang sigt. Den anvendte teknologi forventes at reducere CO2-udledningen med 80 % sammenlignet med primær udvinding.

- Carester/Caremag (Lacq, Frankrig): Planlægger at bygge et storstilet anlæg til raffinering og genbrug af sjældne jordarter (REE'er), som efter planen skal tages i brug i slutningen af 2026. Anlægget er planlagt til at behandle 2.000 tons skrotmagneter og 5.000 tons primære REE-koncentrater om året med fokus på genvinding af lette og tunge REE'er såsom neodym, praseodym, dysprosium og terbium. Projektet er blevet klassificeret som et strategisk projekt af Europa-Kommissionen.

- Mkango Resources / HyProMag: Udvikler genbrugsanlæg i Storbritannien (via HyProMag Ltd) og planlægger et anlæg i Pulawy, Polen (via Mkango Polska), som også er blevet anerkendt som et strategisk EU-projekt. Disse projekter anvender ofte HPMS-processen.

- LIFE INSPIREE (Italien): Et EU-finansieret projekt, der sigter mod at genvinde op til 700 tons SEE (neodym, palladium, dysprosium) årligt fra elektroniske magneter i industriel skala. Det langsigtede mål (inden 2040) er en kapacitet på over 20.000 tons om året.

Disse initiativer viser, at der gøres en indsats både på forsknings- og industriniveau for at etablere en cirkulær økonomi for sjældne jordarters og solaffald (REE) i Europa. Det er dog en langvarig proces at opbygge en omfattende, diversificeret og økonomisk levedygtig europæisk infrastruktur til genbrug af sjældne jordarters genbrug. Det kræver betydelige og kontinuerlige investeringer i teknologiudvikling, indsamlings- og logistiksystemer samt overvindelse af skaleringsudfordringer fra pilotanlæg (ofte TRL 6-7) til industrielle applikationer i fuld skala. På denne baggrund må de genbrugsmål, som EU har fastsat, betragtes som meget ambitiøse.

Tyske og europæiske forskningsprojekter og deres resultater/potentiale (pr. 2024/2025)

Forskningslandskabet i Tyskland og Europa er meget aktivt inden for genbrug og substitution af SEE, støttet af forskningsinstitutioner og af nationale og europæiske finansieringsprogrammer.

- Fraunhofer-selskabet: Forskellige institutter yder vigtige bidrag.

- Fraunhofer Instituttet for Genbrug og Ressourcestrategi (IWKS) er førende inden for udvikling af genbrugsteknologier til NdFeB-magneter. Projekter som FUNMAG (genbrug af magneter til e-mobilitet) og RecyPer (produktion af definerede magnettyper fra blandede affaldsmagnetstrømme) udnytter og optimerer processer som brintforsprødning (HPMS). Genbrug af magneter fra vindmøller er også et centralt forskningsfokus.

- Fraunhofer Instituttet for Interfacial Engineering and Biotechnology (IGB) forsker i bioteknologiske processer til genopretning af SEE.

- Det afsluttede Fraunhofer-flagskibsprojekt "Kritiske forhold mellem sjældne jordarter" lagde et vigtigt grundlag for substitution, effektivitetsforbedring og genbrug.

- Helmholtz-foreningen:

- Helmholtz Instituttet Freiberg for Resource Technology (HIF) ved HZDR er også meget aktivt. BioKollekt-projektet udvikler bioteknologiske metoder (f.eks. ved hjælp af peptider) til selektiv ekstraktion af metaller, herunder SEE, fra komplekse materialestrømme såsom elektronisk affald. Renare-projektet (en del af H2Giga-flagskibsprojektet) undersøger genbrug af kritiske råmaterialer, herunder SEE, fra elektrolysører ved hjælp af innovative flotations- og væske-væske-partikelekstraktionsprocesser.

- EU-finansierede projekter:

- SUSMAGPRO (afsluttet november 2023) var et banebrydende projekt, der skulle etablere en europæisk genbrugsforsyningskæde for SEE-magneter. Det demonstrerede med succes produktion og brug af genbrugsmagneter i højttalere og elektriske motorer.

- REEsilience (løber indtil 2026) bygger videre på resultaterne fra SUSMAGPRO og sigter mod at etablere en robust europæisk forsyningskæde for SEE-magneter, herunder gennem udvikling af softwareværktøjer til at optimere brugen af sekundære materialer og forbedrede teknologier til fremstilling af legeringer og pulverforarbejdning.

- GREENE og HARMONY er nyere EU-projekter, der startede i 2024. GREENE fokuserer på at reducere SEE-indholdet i magneter gennem innovativ redesign af mikrostrukturen. HARMONY sigter mod at etablere et pilotprojekt for genbrug af permanente magneter fra forskellige anvendelser (vindmøller, elmotorer, elektronisk affald).

- Andre relevante projekter omfatter REMANENCE (afsluttet, genvinding af NdFeB-magneter), SecREEts (udvinding af SEE fra fosfatbjergart i gødningsproduktion) og det afsluttede EURARE-projekt, som lagde grunden til en europæisk SEE-industri og vurderede europæiske forekomster.

- Andre interessenter: Öko-Instituttet udarbejder regelmæssigt undersøgelser og strategiske planer for bæredygtig ressourceforvaltning af SEE, hvor genbrug spiller en central rolle.

Forskningslandskabet i Tyskland og Europa er dynamisk og dækker hele værdikæden, fra substitution og genbrug til alternative udvindingsmetoder. Der er en tydelig udvikling, der bevæger sig fra grundforskning til anvendelsesorienterede pilotprojekter og indledende kommercielle tilgange. Netværkssamarbejde mellem fremragende forskningsinstitutioner og industrien, samt målrettet finansiering gennem nationale og europæiske programmer, er afgørende drivkræfter i denne proces. Den største udfordring er dog fortsat den vellykkede overførsel af forskningsresultater til brede industrielle anvendelser og deres skalering til økonomisk levedygtige processer (overvindelse af "dødens dal" for innovation). At demonstrere teknisk gennemførlighed på et relevant niveau (høje teknologiske parathedsniveauer, TRL'er) er lige så vigtigt som at udvikle levedygtige forretningsmodeller.

Udvikling og bæredygtig udvinding af nye ressourcer

Ud over substitution og genbrug er udviklingen af nye primære og sekundære råmaterialekilder en vigtig byggesten for at diversificere udbuddet af sydøstlige energikilder.

Potentiale af europæiske sydøstlige indskud

Europa besidder geologisk betydelige, men hidtil stort set uudnyttede, SEE-forekomster.

- Sverige: Per Geijer-forekomsten nær Kiruna, der efterforskes af det statsejede mineselskab LKAB, betragtes som Europas største kendte forekomst og indeholder over 1 million tons sjældne jordartsoxider. LKAB planlægger at begynde minedrift i 2027, selvom den fulde produktionskapacitet ikke forventes at blive nået i yderligere 10-15 år. Malmen ved Per Geijer indeholder cirka 0,2% sjældne jordartsoxider (REE) ud over jern og fosfat. En anden vigtig svensk forekomst er Norra Kärr, som er særligt rig på tunge REE.

- Norge: Fenkarbonatitkomplekset i det sydlige Norge betragtes som den potentielt største forekomst af sjældne jordarter (REE) i Europa. Skøn antyder en samlet REE-forekomst på 8,8 millioner tons, hvoraf cirka 1,5 millioner tons er magnetisk relevante. Virksomheden Rare Earths Norway (REN) udforsker området og anser minedrift for realistisk fra 2030 og fremefter, hvilket potentielt kan dække 10 % af den europæiske efterspørgsel.

- Finland: Sokli-fosfatminen i Lapland har også potentiale for udvinding af SEE som et biprodukt.

- Grønland: Forekomster som Kvanefjeld, Kringlerne og Sarfartoq besidder betydelige sydøstlige østeuropæiske ressourcer. Udvikling er dog fyldt med store udfordringer, herunder høje infrastrukturomkostninger, ekstreme klimatiske forhold, mangel på faglært arbejdskraft og komplekse tilladelsesprocesser.

- Andre forekomster: Mindre eller mindre velundersøgte forekomster findes også i Tyskland (f.eks. Storkwitz i Sachsen, som anses for uøkonomisk, og bayerske lerarter med lave koncentrationer), Grækenland og Spanien.

Udviklingen af disse europæiske forekomster står dog over for betydelige forhindringer. Disse omfatter ofte høje investerings- og driftsomkostninger sammenlignet med etablerede producenter som Kina, langvarige og komplekse tilladelsesprocesser (ofte 10-15 år), strenge miljøregler (især vedrørende radioaktive sporstoffer som thorium og uran) og behovet for at opnå offentlig accept af minedriftsprojekter. Selvom disse forekomster kan bidrage til diversificering på lang sigt, tilbyder de ikke en kortsigtet løsning på de nuværende afhængigheder. En brostrategi, der er baseret på genbrug, substitution og diversificering af eksisterende importkilder, er derfor afgørende.

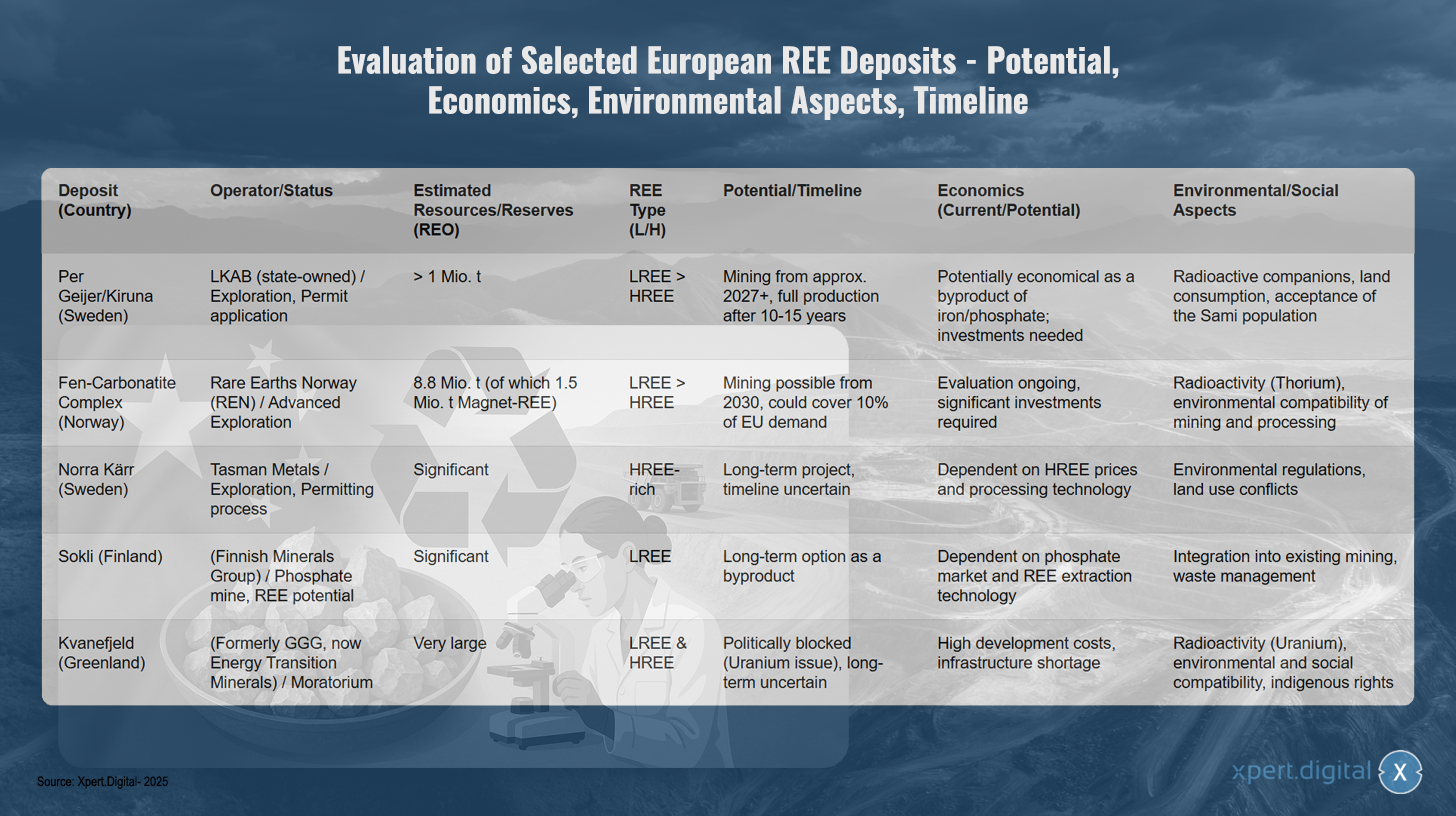

Evaluering af udvalgte europæiske sydøsteuropæiske forekomster – potentiale, økonomisk levedygtighed, miljømæssige aspekter, tidslinje

Evaluering af udvalgte europæiske sydøstlige elmarkedsaflejringer – potentiale, økonomisk levedygtighed, miljømæssige aspekter, tidslinje – Billede: Xpert.Digital

Evalueringen af udvalgte europæiske forekomster af sjældne jordarter afslører varierende udviklingsstadier og potentiale. Den svenske Per Geijer/Kiruna-forekomst drives af det statsejede LKAB og er i øjeblikket i efterforskningsfasen med en ansøgning om tilladelse, der er under behandling. Med anslåede ressourcer på over en million tons sjældne jordarter (SE) og en højere andel af lette sjældne jordarter, kan minedriften begynde allerede i 2027, selvom fuld produktion ikke vil blive nået i yderligere 10-15 år. Selvom forekomsten potentielt er økonomisk levedygtig som et biprodukt af jern- og fosfatminedrift, kræver den betydelige investeringer. Udfordringerne omfatter radioaktive spor, arealanvendelse og accept fra den samiske befolkning.

Det norske fenkarbonatitkompleks udvikles af Rare Earths Norway og er i fremskredent efterforskning. Med anslåede ressourcer på 8,8 millioner tons, herunder 1,5 millioner tons magnetisk havmalm, kan minedrift være mulig fra 2030 og fremefter, hvilket potentielt dækker ti procent af EU's efterspørgsel. Den økonomiske vurdering er stadig i gang, og der kræves betydelige investeringer. Miljøhensyn omfatter radioaktivitet fra thorium og miljøpåvirkningen af minedrift og forarbejdning.

Tasman Metals' Norra Kärr-projekt i Sverige er rigt på tunge sjældne jordarter og er i øjeblikket under tilladelsesproces. Da det er et langsigtet projekt med en usikker tidslinje, afhænger dets økonomiske levedygtighed af HSEE-priser og forarbejdningsteknologi. Miljøregler og konflikter om arealanvendelse præsenterer yderligere udfordringer.

Den finske Sokli-forekomst, der ejes af Finnish Minerals Group, tilbyder potentiale for lavemissions vedvarende (LEE) fosfat med betydelige lavemissions vedvarende (LSEE) forekomster. Som en langsigtet mulighed for biprodukter afhænger dens økonomiske levedygtighed af fosfatmarkedet og LEE-udvindingsteknologi. Integration i eksisterende minedrift og affaldshåndtering er centrale overvejelser.

Kvanefjeld-forekomsten i Grønland, tidligere ejet af GGG og nu af Energy Transition Minerals, indeholder meget store reserver af både lette og tunge sjældne jordarter. Projektet er dog politisk blokeret af et moratorium på grund af urans problematiske karakter. Høje udviklingsomkostninger, manglende infrastruktur, radioaktivitet fra uran samt miljømæssige, sociale og lokale juridiske problemer gør den langsigtede udvikling usikker.

Forskning i alternative ekstraktionsmetoder

Parallelt med udforskningen af konventionelle forekomster udføres der intensiv forskning i alternative måder at udvinde SEE fra sekundære kilder og ved hjælp af nye metoder.

- Industriaffald som råvarekilde (by-/industriel minedrift):

- Kul(flyve)aske: I USA er der identificeret betydelige koncentrationer af tunge SEE'er i kulaske fra Powder River Basin. I Storbritannien er et projekt finansieret af Innovate UK (Mormair and Materials Processing Institute, oktober 2024 – august 2025) i gang for at udvinde neodym, praseodym og scandium fra kulflyveaske ved hjælp af en pilotskala kombination af kemiske loopreaktorer og carbochlorering. Ekstraktion fra kulflyveaske ved hjælp af ioniske væsker undersøges også.

- Rødt mudder (bauxitrester): Som et biprodukt af aluminiumproduktion genereres rødt mudder i store mængder og indeholder også SEE (især cerium, lanthan, neodym og scandium). Det afsluttede EU-projekt REDMUD fokuserede på den fulde udnyttelse af bauxitrester, herunder SEE-genvinding. Koncentrationerne er dog ofte lave, og udvindingen er kompleks.

- Fosforgips (produktion af gødning): EU-projektet SecREEts har med succes demonstreret pilotprocesser til udvinding af SEE (Nd, Pr, Dy) fra processtrømmene i produktionen af fosfatgødning. Denne tilgang anses for at være særligt bæredygtig, fordi den er baseret på allerede udvundet materiale og ikke genererer nyt mineaffald.

- Bioteknologiske processer:

- Bioudvaskning og biomineralisering: Brugen af specifikke mikroorganismer (bakterier, svampe) eller deres metaboliske produkter (f.eks. organiske syrer, enzymer, peptider) til selektiv opløsning (bioudvaskning) eller binding (biosorption, biomineralisering) af metaller fra malme eller affaldsstrømme er et lovende forskningsfelt. Helmholtz Instituttet Freiberg (HIF) ved HZDR (BioKollekt-projektet) arbejder for eksempel med brugen af peptider til selektiv binding af sjældne jordarter (REE) fra elektronisk affald. Ved LMU München undersøges brugen af lanthanidafhængige bakterier til udvinding af REE fra industriaffald og minevand, hvor bakteriestammen SolV viser lovende resultater. Bioudvaskning af magnetisk affald undersøges også.

- Fytomining: Dette indebærer udnyttelse af planter, der akkumulerer metaller fra jorden. Metallerne kan derefter udvindes ved at høste og forbrænde plantebiomassen. Denne proces er dog stadig i en meget tidlig forskningsfase, og dens økonomiske levedygtighed for SEE (jordbaseret vedvarende energi) er endnu ikke blevet bevist.

- Teknologisk parathedsniveau (TRL): Mange af disse alternative udvindingsmetoder er stadig i tidlig forsknings- eller pilotfase (TRL 3-6). Skalerbarhed til industriel skala og økonomisk konkurrenceevne er ofte endnu ikke opnået og kræver yderligere intensiv forskning og udvikling.

Udvikling af alternative vedvarende energikilder fra affaldsstrømme og anvendelse af bioteknologiske processer er meget lovende med hensyn til bæredygtighed og potentielt lavere miljøpåvirkning sammenlignet med primær minedrift. Disse tilgange kan yde et væsentligt bidrag til den cirkulære økonomi og reducere afhængigheden af nyligt udvundne råmaterialer. Vejen til industriel modenhed og økonomisk levedygtighed for disse teknologier er dog stadig lang og kræver betydelige og langsigtede investeringer i forskning, udvikling og skalering. De repræsenterer derfor mere en mellemlang til langsigtet mulighed.

Udvikling af mere miljøvenlige separations- og raffineringsprocesser

Konventionel separation af SEE, primært ved hjælp af solventekstraktion, er en energikrævende proces, der kræver store mængder kemikalier (syrer, organiske opløsningsmidler) og genererer miljøskadeligt affald. Derfor er forskning i mere miljøvenlige og effektive separationsmetoder af stor betydning, ikke kun for primære råmaterialer, men også for genbrug.

- Ioniske væsker (IL'er) og dybe eutektiske opløsningsmidler (DES): Disse forskes intensivt i som "grønne" opløsningsmiddelalternativer. De er karakteriseret ved lavt damptryk, ikke-brandbarhed og ofte høj selektivitet for visse metaller. Forskning på dette område udføres blandt andet på Rostock Universitet. Et særnummer af tidsskriftet Minerals blev dedikeret til dette emne i 2023/2024 med stærk europæisk deltagelse.

- Udfordringer og TRL: Trods lovende laboratorieresultater er omkostningerne ved IL'er/DES, deres langsigtede stabilitet under procesforhold, effektive opløsningsmiddelgenvinding og processkalerbarhed fortsat store udfordringer. Mange af disse tilgange er stadig i laboratorie- eller i bedste fald pilotskala (TRL ofte < 6). Selvom der er udført intensiv forskning i årevis, har der ikke været nogen udbredte kommercielle gennembrud i SEE-industrien til dato.

Udviklingen af nye, mere miljøvenlige og omkostningseffektive separationsprocesser er en afgørende nøgle til at forbedre det miljømæssige fodaftryk af hele SEE-værdikæden (fra både primære og sekundære kilder). Dette er et kerneområde for teknologisk innovation, der ville muliggøre en virkelig bæredygtig europæisk SEE-forsyning. Uden fremskridt inden for separationsteknologi vil det fortsat være vanskeligt at opbygge en uafhængig europæisk værdikæde, selvom primære eller sekundære råmaterialer var tilgængelige.

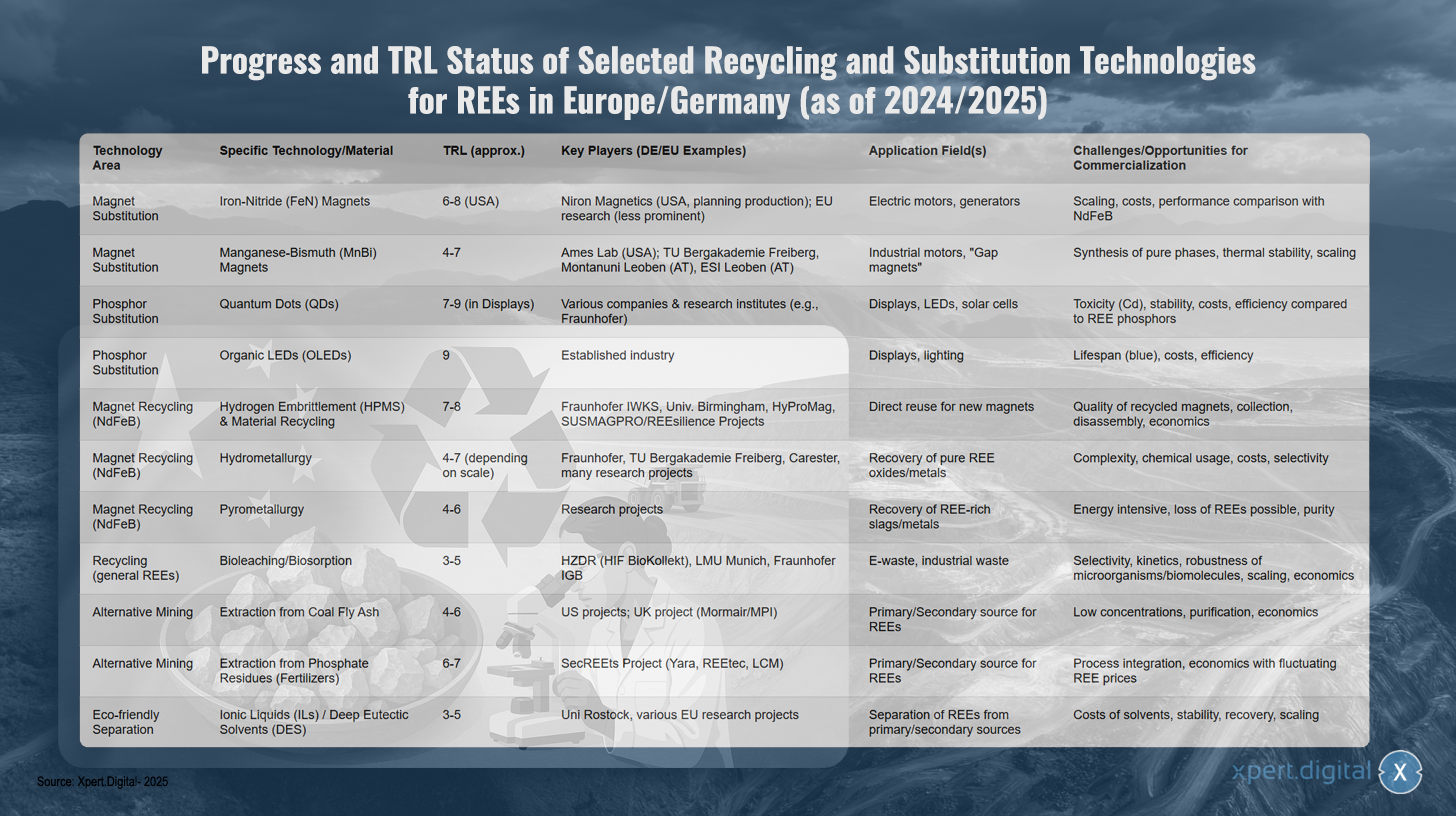

Fremskridt og TRL-status for udvalgte genbrugs- og substitutionsteknologier til SEE i Europa/Tyskland (pr. 2024/2025)

Fremskridt og TRL-status for udvalgte genbrugs- og substitutionsteknologier til SEE i Europa/Tyskland (pr. 2024/2025) – Billede: Xpert.Digital

TRL (Technology Readiness Level): 1-3 Grundforskning, 4-6 Validering/demonstration i laboratorie-/relevant miljø, 7-9 Prototype-/systemdemonstration i et operationelt miljø, kommerciel anvendelse.

Det europæiske og tyske forskningslandskab viser betydelige fremskridt inden for genbrugs- og substitutionsteknologier for sjældne jordarter, hvor forskellige tilgange når forskellige modenhedsniveauer. Inden for magnetsubstitution udvikles jern-nitrid-magneter med et teknologisk modenhedsniveau på 6-8, især i USA gennem Niron Magnetics, mens EU-forskning er mindre fremtrædende. Denne teknologi er rettet mod anvendelser i elektriske motorer og generatorer, men står over for udfordringer i forhold til skalering, omkostninger og ydeevnesammenligning med konventionelle NdFeB-magneter.

Mangan-vismutmagneter med en TRL på 4-7 er i en tidlig udviklingsfase. Udover Ames Lab i USA forsker tyske og østrigske institutioner som TU Bergakademie Freiberg og Montanuniversität Leoben også. De vigtigste anvendelsesområder er industrimotorer og såkaldte "gap-magneter", mens syntesen af rene faser, termisk stabilitet og skalerbarhed repræsenterer de vigtigste udfordringer.

Inden for fosforsubstitution har kvanteprikker allerede nået et højt modenhedsniveau på 7-9 i displayapplikationer med deltagelse af forskellige virksomheder og forskningsinstitutter som Fraunhofer. Trods lovende anvendelser i displays, LED'er og solceller er der fortsat udfordringer med hensyn til toksicitet, stabilitet og effektivitet sammenlignet med SEE-fosfor. Organiske LED'er med en TRL på 9 har allerede nået markedsmodenhed og er en etableret industri inden for displays og belysning, men de kæmper fortsat med levetidsproblemer for blå LED'er samt bekymringer om omkostninger og effektivitet.

Genbrug af NdFeB-magneter viser flere lovende tilgange. Hydrogenforsprødning kombineret med materialegenbrug har opnået en TRL på 7-8, hvor tyske institutioner som Fraunhofer IWKS sammen med internationale partnere og EU-projekter som HyProMag og SUSMAGPRO/REESilience er førende. Denne teknologi muliggør direkte genbrug af NdFeB-magneter til nye magneter, men står over for udfordringer med hensyn til kvaliteten af genbrugte magneter, indsamling, demontering og økonomisk levedygtighed.

Hydrometallurgiske processer med en TRL på 4-7 udvikles af Fraunhofer, TU Bergakademie Freiberg og virksomheder som Carester, og sigter mod at genvinde rene SEE-oxider og -metaller. Processernes kompleksitet, brugen af kemikalier, omkostninger og selektivitetsproblemer er fortsat centrale udfordringer. Pyrometallurgiske tilgange med en TRL på 4-6 er stadig i forskningsfasen og kæmper med energiintensitet, potentielle SEE-tab og renhedsproblemer.

Innovative biologiske processer som bioudvaskning og biosorption forskes i e-affald og industriaffald af institutioner som HZDR, LMU München og Fraunhofer IGB med en TRL på 3-5. Udfordringerne ligger i selektivitet, kinetik, mikroorganismernes robusthed og økonomisk skalerbarhed.

Alternative udvindingsmetoder viser også potentiale. Udvinding fra kulflyveaske med en TRL på 4-6 forfølges primært i amerikanske og britiske projekter, mens udvinding fra fosfatrester fra gødningsproduktion i SecREEts-projektet med partnere som Yara og REEtec har opnået en TRL på 6-7. Begge tilgange kæmper med lave koncentrationer og økonomiske levedygtighedsproblemer.

Miljøvenlige separationsteknologier, der bruger ioniske væsker og dybe eutektiske opløsningsmidler, er stadig i de tidlige forskningsfaser med en TRL på 3-5. Universitetet i Rostock og forskellige EU-projekter er involveret i dette felt. Udfordringerne ligger i omkostningerne ved opløsningsmidlerne, deres stabilitet, genvinding og skalerbarhed til industrielle anvendelser.

Vores anbefaling: 🌍 Ubegrænset rækkevidde 🔗 Forbundet 🌐 Flersproget 💪 Salgskraft: 💡 Autentisk med strategi 🚀 Innovation møder 🧠 Intuition

Fra lokalt til globalt: SMV'er erobrer verdensmarkedet med en smart strategi - Billede: Xpert.Digital

I en tid, hvor en virksomheds digitale tilstedeværelse bestemmer dens succes, ligger udfordringen i at skabe en autentisk, personlig og vidtrækkende tilstedeværelse. Xpert.Digital tilbyder en innovativ løsning, der positionerer sig som krydsfeltet mellem et branchecenter, en blog og en brandambassadør. Den kombinerer fordelene ved kommunikations- og salgskanaler i en enkelt platform og muliggør publicering på 18 forskellige sprog. Samarbejde med partnerportaler og muligheden for at udgive artikler på Google News og en pressedistributionsliste med cirka 8.000 journalister og læsere maksimerer indholdets rækkevidde og synlighed. Dette repræsenterer en afgørende faktor i eksternt salg og marketing (SMarketing).

Mere information her:

Sjældne jordarter som Tysklands akilleshæl: Hvorfor Tyskland skal handle nu for at sikre sin ressourcesuverænitet

Strategiske muligheder for Tyskland mod langsigtet uafhængighed

For at reducere sin betydelige afhængighed af sjældne jordarter, især af Kina, og for at sikre langsigtet forsyningssikkerhed har Tyskland en række strategiske muligheder til rådighed på nationalt og europæisk niveau. Disse omfatter politiske beslutninger, udvikling af robuste værdikæder, intensivering af internationalt samarbejde og målrettet styrkelse af sit eget teknologiske lederskab.

National og europæisk politikudformning

Den politiske ramme er afgørende for at igangsætte og støtte de nødvendige forandringer i råvareforsyningen.

Tysk råstofstrategi og national strategi for cirkulær økonomi (NKWS)

Den tyske råstofstrategi, der sidst blev opdateret i 2020, har til formål at støtte virksomheder i at sikre en sikker og bæredygtig forsyning af råvarer. Nøglepillerne omfatter diversificering af forsyningskilder, fremme af genbrug og materialeeffektivitet, styrkelse af indenlandsk råstofudvinding (hvor det er muligt og praktisk) og støtte til tyske virksomheder i international konkurrence. Strategien understreger specifikt vigtigheden af forskning og udvikling inden for substitution og mere effektive genbrugsprocesser for kritiske råvarer såsom fastsiddende og retikulære (SRE) råvarer.

Den nationale strategi for cirkulær økonomi (NKWS), som blev vedtaget af den tyske forbundsregering i december 2024, fastsætter vigtige supplerende prioriteter på dette område. Dens vigtigste mål, der er relevante for den bæredygtige udviklingsøkonomi (SEE), omfatter:

- Reduktion af forbruget af primære råvarer: På lang sigt bør forbruget af primære råvarer pr. indbygger i Tyskland reduceres betydeligt.

- Lukning af materialekredsløb: Andelen af sekundære råmaterialer i materialeforbruget bør øges betydeligt; EU sigter mod en fordobling inden 2030, et mål som NKWS (National Center for Recycled Materials) har vedtaget.

- Styrkelse af råmaterialeuafhængighed: Det eksplicitte mål er at dække 25 % af efterspørgslen efter strategiske råmaterialer såsom sjældne jordarter eller lithium ved genbrug inden 2030, hvilket er i overensstemmelse med EU's lov om kritiske råmaterialer.

Implementeringen af disse strategier hidtil ses kritisk på. Eksperter peger på en kløft mellem de erklærede mål og deres faktiske implementering, især med hensyn til tilvejebringelse af tilstrækkelig finansiering, fremskyndelse af godkendelsesprocesser for indenlandske projekter og manglen på investeringer fra industrien, så længe de globale markedspriser for usødygtig vedvarende energi (SEE) forbliver forholdsvis lave. Manglen på strategisk tænkning og konkrete, bindende foranstaltninger kritiseres. Den nationalt vedvarende energistrategi (NKWS) er en nyere tilgang, hvis effektivitet endnu ikke er bevist. Der er en klar målkonflikt mellem det langsigtede behov for strategisk planlægning og kortsigtede økonomiske overvejelser, en konflikt, der skal overvindes gennem politisk styring.

EU's lov om kritiske råstoffer (CRMA)

EU's lov om kritiske råstoffer (CRMA), som trådte i kraft i maj 2024, danner den centrale europæiske retlige ramme for styrkelse af forsyningssikkerheden for kritiske og strategiske råstoffer. Dens kernemål for 2030 er ambitiøse:

- Mindst 10 % af EU's årlige efterspørgsel efter strategiske råvarer bør komme fra indenlandsk produktion.

- Mindst 40 % bør videreforarbejdes i EU.

- Mindst 25% bør dækkes af genbrug inden for EU.

- Afhængigheden af et enkelt tredjeland for et strategisk råmateriale bør begrænses til maksimalt 65 %.

En central del af CRMA er identifikation og fremme af såkaldte strategiske projekter. Disse kan drage fordel af accelererede tilladelsesprocesser (maksimalt 27 måneder for minedriftsprojekter, 15 måneder for forarbejdnings- og genbrugsprojekter) og økonomisk støtte. I marts 2025 blev en indledende liste med 47 sådanne projekter offentliggjort, primært vedrørende batteriråmaterialer, men også inklusive sjældne jordartsprojekter (f.eks. Kiruna-minedriftsprojektet i Sverige og genbrugsinitiativer som Pulawy-projektet i Polen). Med henblik på implementering i Tyskland skal der udpeges nationale kontaktpunkter for disse projekter (frist: februar 2025), hvor det tyske ministerium for økonomi og klimaindsats (BMWK) og det tyske agentur for mineralressourcer (DERA) spiller en koordinerende rolle.

CRMA har fået blandede anmeldelser. På den ene side ses den som et vigtigt og nødvendigt skridt i retning af at håndtere ressourceafhængighed. På den anden side er der tvivl om den tekniske og miljømæssige gennemførlighed af de ambitiøse mål, især for sjældne jordarter, inden for den fastsatte tidsramme. De ofte meget lange tilladelsesprocesser for mineprojekter (10-15 år) står i skarp kontrast til de frister, der er fastsat i CRMA. Desuden kan offentlig modstand mod nye mine- eller forarbejdningsprojekter i Europa forsinke implementeringen. CRMA's succes vil i afgørende grad afhænge af dens konsekvente implementering fra medlemsstaternes side, mobilisering af betydelige private investeringer og løsning af modstridende mål, såsom målsætningerne mellem hurtig tilladelsesgivning og høje miljøstandarder.

Finansieringsprogrammer og initiativer

For at understøtte de strategiske mål er der en bred vifte af finansieringsprogrammer på tysk og europæisk niveau:

- Tyskland: Forbundsministeriet for klimaindsats, miljø, energi, mobilitet, innovation og teknologi (BMK) og forbundsministeriet for uddannelse og forskning (BMBF) tilbyder forskellige programmer, der omhandler forskning, udvikling og innovation inden for områderne kritiske råmaterialer, ressourceeffektivitet og cirkulær økonomi. Disse omfatter den nyligt lancerede råstoffond, STARK-programmet (Styrkelse af transformations- og innovationsdynamikken i mineregionerne og på kulfyrede kraftværker) og ubundne finansielle lån (UFK-garantier) til sikring af projekter i udlandet.

- EU: Programmer som Horizon Europe, InvestEU og LIFE tilbyder finansieringsmuligheder for forskning, innovation og implementering af teknologier inden for substitution, genbrug og bæredygtig udvinding af sydøstlige og østeuropæiske energikilder. Innovationsfonden kan yde finansiering til genbrugskapaciteter.

- Initiativer: Den Europæiske Raw Materials Alliance (ERMA) spiller en central rolle i at identificere og fremme investeringsprojekter langs hele SEE-værdikæden i Europa. ERMA har sat et mål om, at 20 % af Europas efterspørgsel efter SEE-magneter i 2030 kan dækkes af EU-dyrket produktion, hvortil der er identificeret investeringer på omkring 1,7 milliarder euro. Ressourceeffektivitetsprogrammer som ProgRess i Tyskland bidrager også til at øge bevidstheden og iværksætte foranstaltninger.

Selvom der findes adskillige finansieringsinstrumenter, er deres effektive koordinering, tilgængelighed, især for små og mellemstore virksomheder (SMV'er), og tilstrækkelige økonomiske ressourcer i forhold til udfordringens omfang afgørende for deres effektivitet. Fragmentering af finansieringslandskabet og bureaukratiske hindringer kan mindske den tilsigtede effekt og forsinke den presserende nødvendige hurtige kapacitetsopbygning.

Oversigt over EU's og Tysklands politiske strategier og finansieringsprogrammer relevante for sjældne jordarter (udvalg)

Oversigt over EU's og Tysklands politiske strategier og finansieringsprogrammer relevante for sjældne jordarter (udvalg) – Billede: Xpert.Digital

Den Europæiske Union og Tyskland har udviklet forskellige politiske strategier og finansieringsprogrammer, der er særligt relevante for sjældne jordarter. EU's lov om kritiske råmaterialer (CRMA) sigter mod at opnå en indenlandsk produktion på 10 procent af de nødvendige råmaterialer inden 2030, en indenlandsk forarbejdning på 40 procent og en genbrug på 25 procent, samtidig med at afhængigheden af et enkelt tredjeland begrænses til maksimalt 65 procent. Der ydes finansiering til strategiske projekter inden for minedrift, forarbejdning og genbrug samt forskning og innovation.

Den tyske forbundsregerings råstofstrategi, ledet af det tyske ministerium for klimaindsats, miljø, energi, mobilitet, innovation og teknologi (BMK), fokuserer på diversificering, genbrug og indenlandsk udvinding, hvor det er muligt, samt forskning og udvikling med henblik på substitution. Foranstaltninger til diversificering, forskning og udvikling med henblik på genbrug og substitution samt vurdering af det indenlandske potentiale støttes. Den nationale strategi for cirkulær økonomi fra det tyske ministerium for miljø, naturbeskyttelse, nuklear sikkerhed og forbrugerbeskyttelse (BMUV) og BMWK sigter mod at dække 25 procent af efterspørgslen efter strategiske råvarer gennem genbrug og reducere forbruget af primære råvarer. Der ydes finansiering til udvikling af genbrugskapaciteter, design med henblik på genbrug samt forskning og udvikling af genbrugsteknologier.

Den tyske råstoffond, et fælles initiativ fra det føderale ministerium for økonomi og energi (BMWi) og den tyske udviklingsbank (KfW), har til formål at bidrage til forsyningssikkerheden af råvarer og reducere afhængigheder ved at støtte projekter til udvinding, forarbejdning og genbrug af kritiske og strategiske råvarer både nationalt og internationalt. BMWis STARK-finansieringsprogram støtter omdannelsen af kulmineregioner og fremmer produktion og genvinding af kritiske råvarer til nøglekomponenter.

På europæisk plan styrker Horisont Europa det videnskabelige og teknologiske grundlag og fremmer innovation, især forskning og innovation inden for substitution, genbrug, bæredygtig udvinding og nye materialer. Den Europæiske Raw Materials Alliance (ERMA), et fælles initiativ fra EIT RawMaterials og EU, arbejder på at opbygge robuste EU-værdikæder for råmaterialer og identificerer og støtter investeringsprojekter inden for minedrift, forarbejdning og genbrug af sjældne jordarter. Det tyske BMBF's program "SME Innovative: Resource Efficiency and Circular Economy" styrker forskning og udvikling i små og mellemstore virksomheder og fremmer effektiv forsyning og anvendelse af kritiske råmaterialer, innovative genbrugsprocesser og cirkulære produkter.

Opbygning af robuste værdikæder i Tyskland og Europa

Opbygning af robuste, lokalt fremskaffede værdikæder for sjældne jordarter i Europa er et centralt element i at mindske afhængigheden af Kina. Dette kræver en indsats på tværs af alle faser, fra udvinding og forarbejdning af råvarer til fremstilling af slutprodukter og genbrug.

Muligheder og udfordringer ved opbygning af indenlandsk forarbejdnings- og raffineringskapacitet

En kritisk flaskehals i det nuværende europæiske SEE-landskab er manglen på betydelig kapacitet til at adskille rå SEE i enkeltoxider med høj renhed og til efterfølgende metalproduktion. Selv hvis Europa skulle øge sin produktion af primære eller sekundære råmaterialer, ville disse ofte skulle eksporteres til Kina til videre forarbejdning, hvilket kun ville ændre afhængigheden.

- Nødvendighed: Udviklingen af europæiske separationsanlæg og metallurgi er afgørende for at opnå ægte vertikal integration og strategisk autonomi.

- Eksempler på tilgange: I Estland driver Neo Performance Materials (Silmet) allerede et separationsanlæg, som dog er afhængig af importerede koncentrater. I Frankrig er der planer om et anlæg i La Rochelle, og Caremag-projektet i Lacq sigter mod integreret forarbejdning og genbrug. Der er også initiativer i Polen (Pulawy-projektet).

- Økonomisk levedygtighed: Opførelsen af sådanne anlæg er ekstremt kapitalintensiv. Investeringsomkostningerne er høje, og europæiske producenter vil skulle konkurrere med etablerede og ofte statsstøttede kinesiske virksomheder. Langsigtede købsaftaler og stabile priser vil være nødvendige for at fremme investeringer.

- Teknologiske forhindringer: Der kræves specifik knowhow til de komplekse separationsprocesser. Derudover skal miljøvenlige og energieffektive processer udvikles og opskaleres for at opfylde høje europæiske miljøstandarder.

- LSEE vs. HSEE: Udviklingen af forarbejdningskapaciteter for tung SEE (HSEE) kræver særlig opmærksomhed, da afhængigheden af Kina (herunder forarbejdning af råmaterialer fra Myanmar) er næsten 100 %, og disse elementer er afgørende for højtydende magneter.

Opbygningen af en komplet europæisk sydøstlig-europæisk værdikæde er et generationsprojekt, der næppe er muligt uden massiv statslig opstartsfinansiering, langsigtede politiske forpligtelser og et tæt samarbejde mellem offentlige og private interessenter. At fokusere udelukkende på indenlandsk minedrift uden samtidig at udvikle forarbejdnings-, metalproduktions- og magnetproduktionskapaciteter ville ikke fundamentalt løse den strategiske afhængighed.

"Design til genbrug" som en langsigtet strategi

En anden vigtig langsigtet strategi er design af produkter, der indeholder sjældne jordarter, i overensstemmelse med principperne for en cirkulær økonomi ("Design for Recycling", DfR).

- Mål: Produkter bør designes på en sådan måde, at komponenter, der indeholder sjældne jordarter (f.eks. magneter i elektriske motorer), let kan identificeres, skilles ad og genbruges efter type, når produktet er færdigt med sin levetid. Dette vil øge effektiviteten og omkostningseffektiviteten af genbrug betydeligt.

- Værktøjer: Indførelsen af digitale produktpas, der indeholder detaljerede oplysninger om materialesammensætning og demonteringsinstruktioner, ses som et vigtigt værktøj til at skabe den nødvendige gennemsigtighed for effektiv genbrug. Standardiseringsindsatsen er også relevant her.

- Udfordringer: Implementering af DfR-principper er komplekst, især i globaliserede forsyningskæder med forskellige producenter og produktdesigns. Udvikling og håndhævelse af bindende standarder er en stor udfordring.

"Design til genbrug" er en essentiel, men i sagens natur meget langsigtet strategi. Dens fulde indvirkning på tilgængeligheden af sekundære råmaterialer vil først udfolde sig, når produkter, der i dag er designet i henhold til DfR-principperne, når slutningen af deres livscyklus om 10, 15 eller flere år. På kort sigt kan DfR ikke løse de nuværende forsyningsproblemer, men det er uundværligt for at opbygge en bæredygtig og robust cirkulær økonomi for sekundære råmaterialer i fremtiden.

Internationalt samarbejde og diversificering

Da fuldstændig selvforsyning med sjældne jordarter for Tyskland og Europa er urealistisk på kort til mellemlang sigt, spiller internationalt samarbejde og diversificering af forsyningskilder en central rolle i enhver resiliensstrategi.

Potentiale- og bæredygtighedsvurdering af råvarepartnerskaber

Tyskland og EU intensiverer deres indsats for at etablere og udvide råstofpartnerskaber med forskellige lande verden over.

- Eksempellande og fokusråvarer:

- Chile: Fokus på lithium og kobber, men også potentiale for andre mineraler. Samarbejdsaftaler blev bekræftet i januar 2023 og juni 2024 med fokus på bæredygtig minedrift og videnskabelig udveksling.

- Mongoliet: Partnerskab siden 2011, strategisk partnerskab siden februar 2024. Fokus på kobber og sjældne jordarter (neodym, praseodym). Støtte til det tysk-mongolske universitet for råmaterialer og teknologi.

- Australien: Samarbejde inden for energi og råmaterialer siden 2017 med et stigende fokus på klimabeskyttelse og kritiske mineraler. "Australia-Germany Critical Minerals Supply Chains Study" identificerer potentiale for værdiskabelse.

- Canada: Strategisk partnerskab inden for kritiske råmaterialer.

- Andre partnere: Kasakhstan, Ukraine, Grønland samt forskellige afrikanske (f.eks. Namibia, Zambia, DR Congo) og sydamerikanske lande (f.eks. Argentina) er EU's fokus for råstofpartnerskaber.

- Partnerskabernes mål: Ud over at diversificere forsyningskilderne er målet også at støtte partnerlandene i bæredygtig råvareudvinding, fremme lokal værdiskabelse (f.eks. ved at opbygge forarbejdningskapacitet) og etablere høje miljømæssige, sociale og ledelsesmæssige standarder (ESG).

- Udfordringer og risici: Implementering af sådanne partnerskaber er komplekst. Overholdelse af ESG-standarder skal sikres, og greenwashing skal undgås. Mange potentielle partnerlande er politisk ustabile eller udviser mangler i forvaltningen. Derudover er der intens konkurrence, især med Kina, om adgang til råvarer og indflydelse i disse lande. Blot at flytte afhængigheden fra én dominerende aktør (Kina) til flere potentielt ustabile eller kinesisk-påvirkede aktører løser ikke fuldt ud det grundlæggende problem med modstandsdygtighed. Et meget omhyggeligt udvalg af partnere og intelligent udformede aftaler er afgørende, da de skaber ægte win-win-fordele i stedet for blot at forfølge ensidige interesser.

Geopolitiske implikationer og langsigtet stabilitet

Forsyningen af kritiske råmaterialer såsom sjældne jordarter er for længst blevet et centralt område for geopolitisk konflikt.

- Instrumentalisering af råvareforsyninger: Risikoen for, at råvareforsyninger vil blive brugt som et politisk redskab i internationale konflikter, er reel og har allerede ført til betydelige markedsforvridninger tidligere.

- Behovet for en sammenhængende europæisk strategi: I betragtning af denne geopolitiske dimension er en udelukkende økonomisk eller teknologisk drevet råstofpolitik utilstrækkelig. Der er behov for en sammenhængende europæisk udenrigshandels-, sikkerheds- og udviklingspolitik, der integrerer råstofaspekter. Sikring af forsyningen af SEE (separat vedvarende energiressourcer) er derfor uløseligt forbundet med at styrke den europæiske suverænitet og udforme robuste internationale relationer. Dette kræver tæt koordinering inden for EU og med ligesindede internationale partnere.

Styrkelse af teknologisk lederskab

Udviklingen og anvendelsen af egne avancerede teknologier inden for substitution, genbrug og bæredygtig udvinding af sjældne jordarter giver Tyskland mulighed for at reducere sin afhængighed og samtidig frigøre nyt økonomisk potentiale.

Tysklands innovationspotentiale inden for substitution, genbrug og bæredygtig udvinding

Tyskland har et stærkt og bredt forskningslandskab inden for materialevidenskab, kemi og procesteknik, både på universiteter og ved ikke-universitære forskningsinstitutioner (f.eks. Fraunhofer-Gesellschaft, Helmholtz-Verband, Leibniz-Verband) og i industrien.

- Styrkeområder: Som beskrevet i afsnit III findes der lovende forskningsmetoder i Tyskland og Europa til udvikling af SEE-fri magneter, mere effektive katalysatorer og fosforstoffer, innovative genbrugsprocesser (f.eks. HPMS, hydrometallurgiske og bioteknologiske tilgange) og til genvinding af SEE fra alternative kilder.

- Udfordring med teknologioverførsel: En central udfordring er at omsætte fremragende forskningsresultater til industrielle anvendelser og markedsførbare produkter hurtigere og mere effektivt (overførselsforskning). Der er ofte et hul mellem grundforskning/pilotprojekter og kommerciel skalering.

- Global konkurrence: Tyskland og Europa er involveret i intens global konkurrence om teknologisk lederskab, især med USA og Kina, som også investerer kraftigt i disse områder. For at få succes er målrettet og betydelig støtte til nøgleteknologier, udvikling af pilotanlæg og skabelse af førende markeder for bæredygtige og innovative produkter afgørende.

Økonomisk indvirkning af overgangen til REE-fri teknologier for nøgleindustrier

Skiftet til teknologier, der kræver færre eller ingen sjældne jordarter, har komplekse økonomiske konsekvenser:

- Cost-benefit-analyse: På kort sigt kan erstatning af SEE være forbundet med højere omkostninger eller potentielle ydelsestab i visse applikationer. På lang sigt kan der dog opstå betydelige økonomiske fordele ved at eliminere dyrt og prisvolatil SEE, reducere risici i forsyningskæden og åbne nye markeder for innovative produkter.

- Investerings- og tilpasningsbehov: Den tyske industri, især inden for nøglesektorerne bilproduktion, vedvarende energi og elektronik, står over for betydelige investerings- og tilpasningsbehov for at omstille sine produktionsprocesser og produkter til lav- eller nul-vedvarende energialternativer. Dette påvirker ikke kun slutprodukterne, men også hele forsyningskæderne.

- Muligheder for "First Movers": Tyske virksomheder, der tidligt i processen implementerer innovative, bæredygtige teknologier, der er uafhængige af kritiske råmaterialer, kan sikre sig konkurrencefordele som "First Movers" og få adgang til nye, lovende markeder. Dette kræver dog en risikovillighed og et langsigtet strategisk fokus.

Skiftet til REE-fri eller mere REE-effektive teknologier er derfor ikke kun et spørgsmål om forsyningssikkerhed, men også en strategisk beslutning for den tyske industris fremtidige konkurrenceevne på globale fremtidsmarkeder.

Syntese og anbefalinger til handling for Tyskland

Analysen af spørgsmålet om sjældne jordarter har fremhævet Tysklands og Europas dybe afhængighed af globale, især kinesiske, forsyningskæder og de dertilhørende økonomiske og geopolitiske risici. Samtidig dukker der lovende forskningsmetoder og strategiske muligheder op for at reducere denne afhængighed og øge den langsigtede forsyningssikkerhed. At opnå større uafhængighed er dog en kompleks opgave, der kræver en sammenhængende strategi og konsekvent handling fra både politikere og industrien.

Vurdering af risici, muligheder og modstridende mål

Forsyningen af sjældne jordarter er af afgørende strategisk betydning for Tyskland, da disse råmaterialer er uundværlige for nøgleteknologier i energiomstillingen, digitalisering og for vigtige industrier såsom bilproduktion. Den nuværende globale forsyningsstruktur, domineret af Kina inden for både udvinding og især forarbejdning, udgør betydelige risici på grund af prisvolatilitet, flaskehalse i forsyningen og den potentielle instrumentalisering af råvareforsyninger til geopolitiske formål. Disse risici forværres yderligere af den stigende globale efterspørgsel.

Mulighederne for at reducere denne afhængighed ligger i en flerstrenget tilgang:

- Substitution og effektivitet: Forskning i erstatningsmaterialer og SEE-fri teknologier, især til magneter, samt øget materialeeffektivitet, tilbyder potentiale til at reducere specifikke SEE-krav på mellemlang til lang sigt.