PV/Sol | Engroshandel med solceller – EU's solcelleindustri på nippet til et comeback? Hvordan Europa kan bryde Kinas dominans inden for PV-komponenter

Xpert-forhåndsudgivelse

Available in 27 languages 📢

Foretræk Xpert.Digital på GoogleⓘUdgivet den: 22. maj 2025 / Opdateret den: 22. maj 2025 – Forfatter: Konrad Wolfenstein

PV/Sol | Engroshandel med solceller – EU's solcelleindustri på nippet til et comeback? Hvordan Europa kan bryde Kinas dominans inden for PV-komponenter – Billede: Xpert.Digital

Vækst i solcelleanlæg og faldende priser på solcellekomponenter i Europa: Muligheder og risici for grossister

Fra Kina til Tyskland: De nye drivkræfter på det europæiske solcellemarked

Det europæiske engrosmarked for solcelleanlæg gennemgår en dynamisk transformation, der er kendetegnet ved robust vækst i 2023-2024, men også af nye udfordringer og udviklende markedsfaktorer. Den installerede PV-kapacitet i EU voksede med 66 GW i 2024, hvilket repræsenterer en årlig stigning på 4 %, hvilket bringer den samlede kapacitet op på 338 GW. Selvom denne stigning er betydelig, repræsenterer den en markant opbremsning sammenlignet med vækstraterne på over 40 % i de foregående år og signalerer markedsmodning. Det europæiske marked for solcelleanlæg blev vurderet til 57,3 milliarder USD i 2023 og 63,1 milliarder USD i 2024. Et bemærkelsesværdigt aspekt er faldet på 13 % i investeringer i EU's solcelleanlæg i 2024 til 55 milliarder EUR, primært på grund af faldende komponentpriser.

De primære vækstfaktorer er fortsat ambitiøse politiske mål på EU- og nationalt niveau, teknologiske fremskridt med mere effektive og omkostningseffektive moduler og den stigende efterspørgsel efter energiuafhængighed og dekarbonisering. Samtidig udgør flaskehalse i elnettet, komplekse tilladelsesprocesser, politisk usikkerhed og høj importafhængighed, især af Kina, betydelige hindringer. Volatiliteten i komponentpriserne og behovet for sofistikeret lagerstyring er centrale operationelle udfordringer for grossister.

Prognoser for 2025-2029 indikerer fortsat solid, omend mere moderat, vækst. SolarPower Europe forventer årlige vækstrater på 3-7 % for EU, mens EUPD Research forudser en vækst på omkring 10 % for 2025. Integrationen af energilagring, intelligente energistyringssystemer og ladeløsninger til elbiler er ved at blive standardpraksis og udvider kravene til grossister.

Tyskland fastholder sin førende rolle i Europa med en samlet installeret kapacitet på over 100 GW inden udgangen af 2024 og yderligere 16-17 GW planlagt til samme år. Det tyske marked viser et skift mod stærkere vækst i erhvervs- og jordmonterede segmenter, mens boomet i boligsegmentet i 2023 er ved at normalisere sig. Andre nøglemarkeder som Spanien, Italien, Holland, Polen og Frankrig udviser en anden dynamik, stærkt påvirket af nationale støtteprogrammer, reguleringer og specifikke udfordringer såsom netstabilitet (Spanien, Polen) eller udfasning af tilskud (Superbonus i Italien, nettomåling i Holland).

Rollen for PV-grossister udvikler sig fra en rent logistisk funktion til at være leverandør af integrerede systemløsninger og teknisk ekspertise. I betragtning af markedets kompleksitet og teknologiske forandringer er strategiske partnerskaber, værdiskabende tjenester og en høj grad af tilpasningsevne afgørende for succes. Den europæiske PV-industri står også over for udfordringen med at styrke sin indenlandske produktionskapacitet for at reducere importafhængigheden, støttet af initiativer som Net Zero Industry Act. For grossister betyder det at navigere i et markedsmiljø, der præsenterer både betydelige muligheder og væsentlige risici, hvilket kræver løbende strategisk tilpasning.

Det europæiske marked for solceller: Et makroperspektiv

Aktuel markedsstatus (2023-2024): Installeret kapacitet, vækstrater, markedsværdi, investeringsklima

Det europæiske marked for solceller fortsatte sin positive udvikling i 2023 og 2024, omend med ændret vækstdynamik i forhold til tidligere år. I 2024 installerede Den Europæiske Union (EU) 66 GW ny solkapacitet, hvilket repræsenterer en årlig stigning på 4 %, hvilket bringer den samlede installerede kapacitet op på 338 GW. Denne vækstrate repræsenterer en betydelig opbremsning sammenlignet med stigningerne på over 40 % i de foregående år, hvilket indikerer stigende markedsmodenhed efter afmatningen af den umiddelbare reaktion på energikrisen. Fasen med eksplosiv vækst, drevet af kortsigtede krisereaktioner, ser ud til at vige pladsen for en mere bæredygtig udvikling, en udvikling der er stærkere påvirket af langsigtede dekarboniseringsmål og solenergiens økonomiske tiltrækningskraft.

Globalt blev der installeret imponerende 597 GW ny solenergikapacitet i 2024, en stigning på 33 % i forhold til 2023. Dette bragte den samlede globale kapacitet op på 2,2 TW. IEA PVPS' "Snapshot 2025" bekræfter denne tendens og forudser over 600 GW nye installationer i 2024. Kinas dominans med 329 GW nye installationer i 2024 sætter europæisk vækst i perspektiv og understreger Kinas betydelige indflydelse på den globale udbuds- og prisdynamik, som direkte påvirker europæiske grossister.

Markedsværdien af den europæiske solcellesektor steg fra 57,3 milliarder USD i 2023 til 63,1 milliarder USD i 2024. Dette viser, at markedets økonomiske omfang fortsat vokser på trods af en mere moderat stigning i installationer. Interessant nok faldt de årlige investeringer i solcelleinstallationer i EU med 13 % til 55 milliarder EUR i 2024. Dette fald tilskrives primært faldende priser på solcellekomponenter. Denne udvikling illustrerer et vigtigt markedsfænomen: Selvom faldende komponentpriser kan forbedre overkommeligheden af solcelleinstallationer og stimulere efterspørgslen, betyder de også, at en stigning i installeret kapacitet ikke nødvendigvis resulterer i en proportional stigning i investeringsværdien. Dette er en kritisk observation for engrosaktører, hvis marginer er tæt knyttet til produktomkostninger og salgsindtægter. EUPD Research rapporterede en ny installeret kapacitet på 64-65 GWdc for EU i 2024, hvilket repræsenterer en stigning på ca. 5 % i forhold til 2023 og understøtter tallene fra SolarPower Europe.

Følgende tabel opsummerer de vigtigste nøgletal for det europæiske PV-marked:

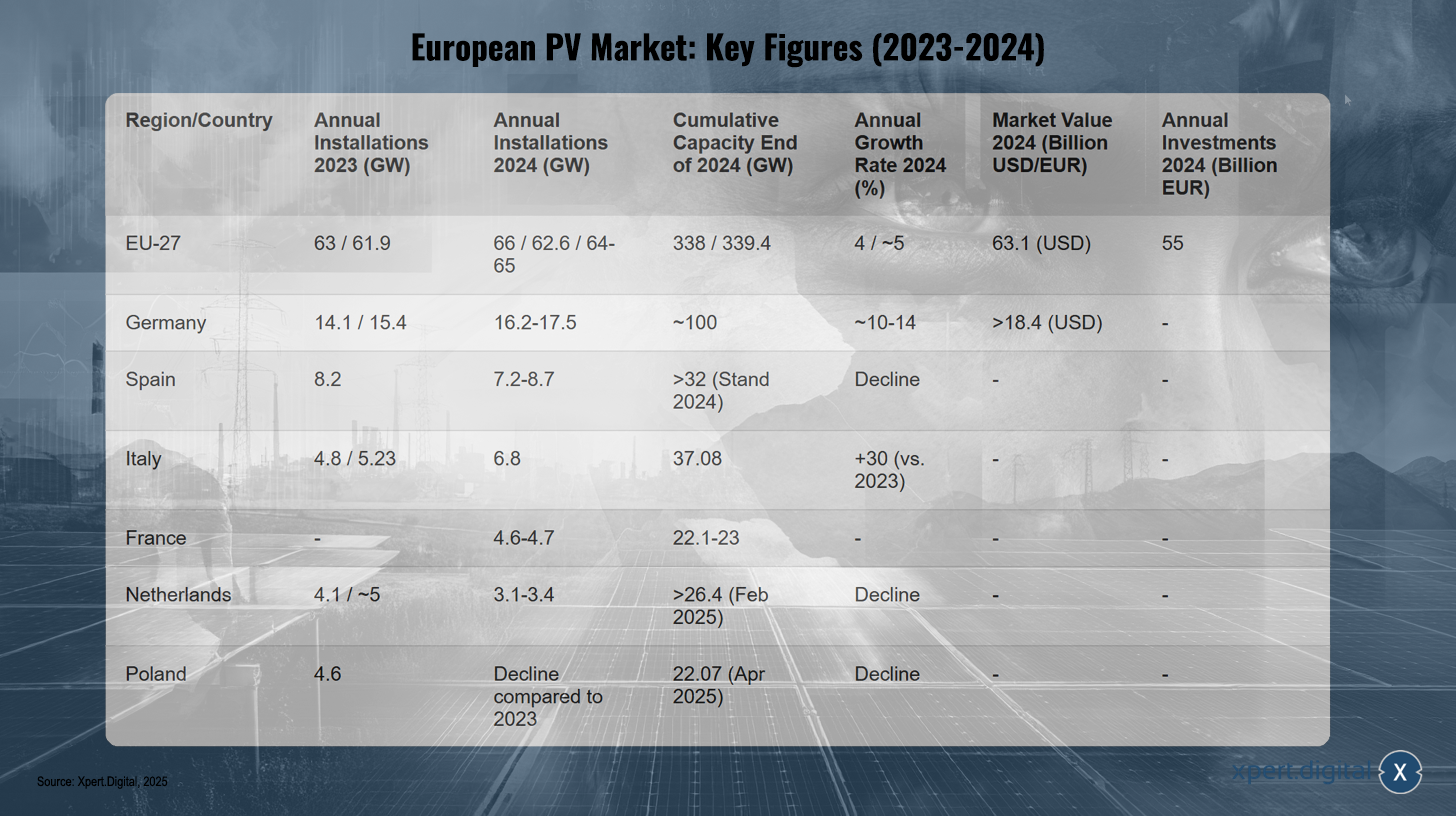

Det europæiske PV-marked: Nøgletal (2023-2024)

Det europæiske PV-marked: Nøgletal (2023-2024) – Billede: Xpert.Digital

Bemærk: Dataene kan variere en smule afhængigt af kilde og metode.

Det europæiske marked for solcelleanlæg oplevede installationer på 61,9 til 63 GW i EU-27 i 2023, hvilket steg til 62,6 til 66 GW i 2024, hvilket resulterede i en samlet kapacitet på 338 til 339,4 GW ved udgangen af 2024. Den årlige vækstrate for 2024 var cirka 4 til 5 %, med en markedsværdi på 63,1 milliarder USD og årlige investeringer på 55 milliarder EUR.

I Tyskland steg de årlige installationer fra 14,1-15,4 GW i 2023 til cirka 16,2-17,5 GW i 2024, hvilket resulterede i en kumulativ kapacitet på omkring 100 GW og en årlig vækstrate på cirka 10-14 %. Markedsværdien af den tyske PV-sektor oversteg 18,4 milliarder USD. Spanien oplevede et fald i årlige installationer fra 8,2 GW i 2023 til cirka 7,2-8,7 GW i 2024, men havde stadig en kumulativ kapacitet på over 32 GW ved udgangen af 2024.

Italien var derimod i stand til at øge sine årlige installationer betydeligt: fra 4,8-5,23 GW i 2023 til 6,8 GW i 2024, hvilket resulterede i en kumulativ kapacitet på 37,08 GW og en vækstrate på 30 % sammenlignet med 2023. Frankrig installerede mellem 4,6 og 4,7 GW i 2024 og nåede en kumulativ kapacitet på 22,1-23 GW.

Holland oplevede et fald i årlige installationer fra cirka 4,1-5 GW i 2023 til 3,1-3,4 GW i 2024, men opnåede stadig en kumulativ kapacitet på over 26,4 GW i februar 2025. Polen oplevede også et fald i årlige installationer sammenlignet med 2023. Den kumulative kapacitet på det polske PV-marked lå på 22,07 GW i april 2025.

Disse tal illustrerer, at det europæiske marked for solceller fortsat er en central søjle i energiomstillingen, men dets udvikling er i stigende grad bestemt af komplekse interaktioner mellem globale forsyningskæder, nationale politikker og infrastrukturens kapacitet.

Vigtigste markedsdrivere og udfordringer: Politiske incitamenter, økonomiske faktorer, teknologiske fremskridt, problemer med netintegration, regulatoriske hindringer

Det europæiske marked for solceller er drevet af en række faktorer, men står også over for betydelige udfordringer, der vil påvirke dets yderligere vækst.

Vigtigste markedsdrivere:

- Politisk støtte og EU-mål: EU's direktiv om vedvarende energi, der sigter mod en andel af vedvarende energi på 45 % af det samlede forbrug inden 2030, og REPowerEU-målene danner en stærk politisk ramme. Nationale støtteprogrammer og feed-in-tariffer, såsom den tyske lov om vedvarende energikilder (EEG), støtter fortsat installationer, selvom deres design varierer og kan justeres.

- Faldende komponentpriser: Omkostningerne til solcellemoduler og andre systemkomponenter er faldet betydeligt i de senere år, hvilket yderligere forbedrer solenergiens konkurrenceevne. Dette gør PV-systemer attraktive for en bredere vifte af investorer og slutbrugere.

- Teknologiske fremskridt: Innovationer inden for moduler (f.eks. N-type, TOPCon, HJT, bifaciale moduler), invertere og monteringssystemer fører til højere effektivitet og udvidede anvendelsesmuligheder. Udviklingen af perovskit-solceller og fleksible solpaneler lover yderligere effektivitetsforbedringer og nye anvendelsesområder.

- Mål for dekarbonisering og energiuafhængighed: Den voksende bevidsthed om klimaforandringer og jagten på større energiuafhængighed fra fossile brændstoffer og geopolitisk usikre leverandører er stærke drivkræfter for udbredelsen af solenergi.

- Integration med lagring og elektromobilitet: Kombinationen af PV-systemer med energilagring bliver i stigende grad standarden for at maksimere egetforbrug og øge netstabiliteten. Koblingen med ladestationer til elbiler og varmepumper driver også efterspørgslen efter integrerede systemløsninger. Intelligente energistyringssystemer (EMS) og IoT-aktiverede enheder optimerer effektiviteten af denne sektorkobling.

Vigtigste udfordringer:

- Netintegration og fleksibilitet: Elnettenes kapacitet og fleksibilitet repræsenterer en af de største hindringer i Europa. Flaskehalse i nettet fører til tilslutningsforsinkelser og begrænsning af solenergi i perioder med høj produktion og lav efterspørgsel. Uden massive investeringer i netudvidelse, modernisering og smart grid-teknologier, herunder store lagringsløsninger, vil kapaciteten til at rumme nye PV-systemer forblive begrænset.

- Tilladelsesprocedurer: Langvarige og komplekse tilladelsesprocedurer er fortsat en betydelig flaskehals for projektudvikling i mange europæiske lande. Dette forsinker ekspansion og øger projektomkostningerne.

- Politisk usikkerhed og ændringer i støtteprogrammer: Pludselige ændringer eller udløb af støtteprogrammer, såsom reduktion af feed-in-tariffer i Frankrig eller afslutningen af superbonussen i Italien, kan underminere investeringssikkerheden og føre til markedsudsving. Disse "politiske piskesmæld" gør langsigtet planlægning vanskelig for alle interessenter, herunder grossister, som skal justere deres lagerniveauer og efterspørgselsprognoser.

- Afhængighed af forsyningskæden: En høj afhængighed af import, især af solmoduler og deres komponenter fra Kina, udgør en risiko for forsyningssikkerheden og prisudsving. Bestræbelser på at styrke den europæiske produktion, såsom Net Zero Industry Act, sigter mod at reducere denne afhængighed.

- Økonomiske forhold: Høje energiomkostninger til produktion i Europa, inflationspres og mangel på faglærte medarbejdere kan påvirke de europæiske producenters konkurrenceevne og omkostningerne for slutkunderne.

Den stigende teknologiske kompleksitet som følge af integrerede løsninger (PV + lagring + EV + varmepumper) og intelligente energistyringssystemer stiller nye krav til installatørernes tekniske ekspertise og kræver, at grossister tilbyder en bredere, integreret produktportefølje samt forbedret teknisk support. Grossister udvikler sig således fra blot at være komponentleverandører til at være leverandører af komplekse systemløsninger.

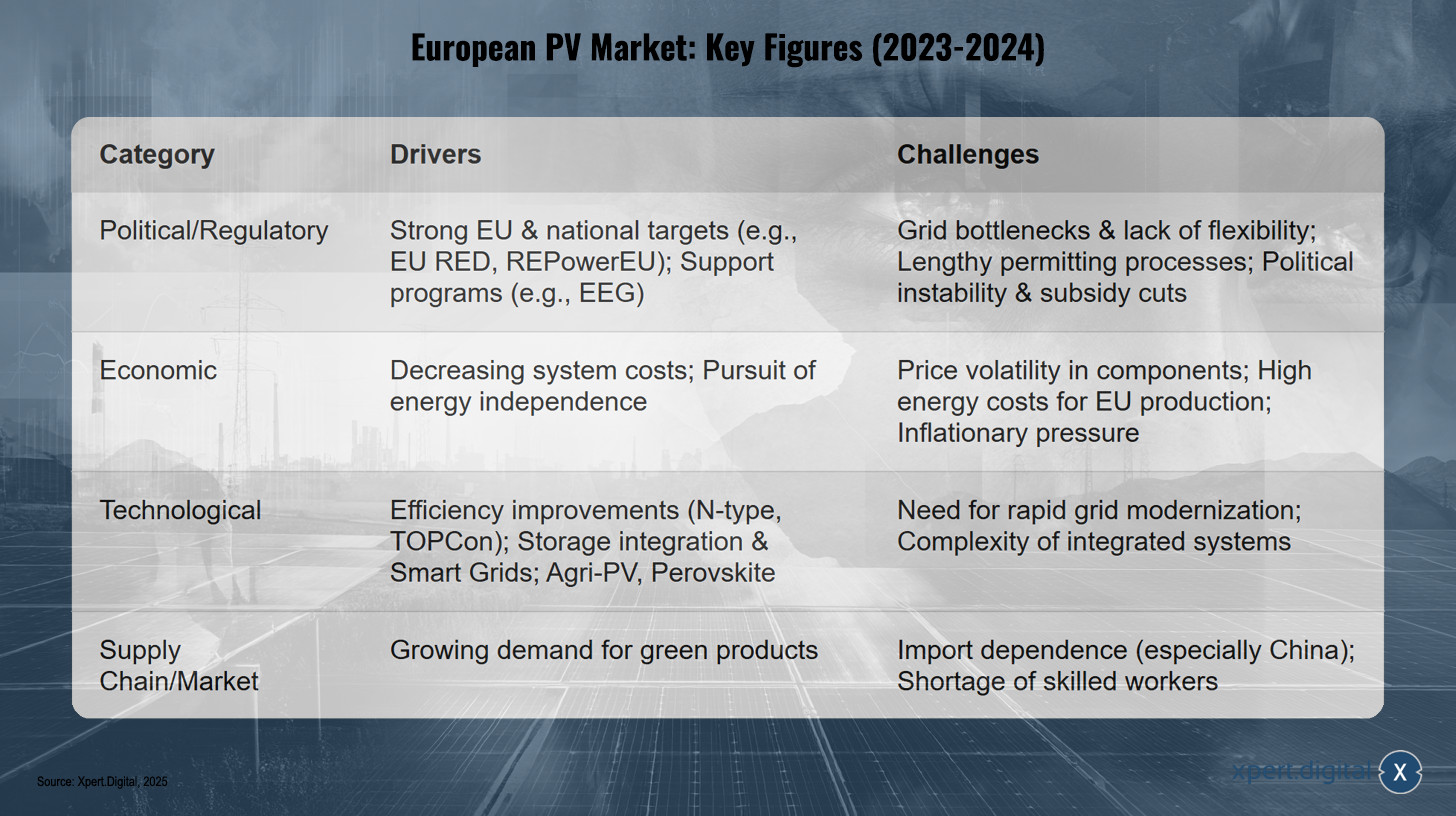

Vigtigste drivkræfter og udfordringer for det europæiske PV-marked (2024-2025)

Nøglefaktorer og udfordringer for det europæiske PV-marked (2024-2025) – Billede: Xpert.Digital

De vigtigste drivkræfter og udfordringer for det europæiske solcellemarked i 2024 og 2025 kan opdeles i fire kategorier: Politisk og lovgivningsmæssigt er ambitiøse EU- og nationale mål som EU RED og REPowerEU, samt støtteprogrammer som den tyske lov om vedvarende energi (EEG), centrale drivkræfter. Imidlertid udgør flaskehalse i nettet, manglende fleksibilitet, langvarige tilladelsesprocesser, politisk ustabilitet og potentielle nedskæringer i subsidier udfordringer. Økonomisk fremmer faldende systemomkostninger og stræben efter energiuafhængighed markedsudviklingen, mens prisvolatilitet i komponenter, høje energiomkostninger for EU-produktion og inflationspres fungerer som hindringer. Teknologisk driver effektivitetsforbedringer gennem nye teknologier som N-type og TOPCon, integration af lagring og smarte net samt innovationer som agro-PV og perovskitter industrien fremad. Samtidig udgør behovet for hurtig netmodernisering og kompleksiteten af integrerede systemer en udfordring. I forsyningskæden og markedet er den stigende efterspørgsel efter grønne produkter en central drivkraft, mens importafhængighed – især af Kina – og mangel på faglærte arbejdere hæmmer udviklingen. Disse faktorer illustrerer det komplekse miljø, som det europæiske PV-marked, og især engrossektoren, opererer i. Succesfuld navigation kræver en dyb forståelse af disse dynamikker og en høj grad af tilpasningsevne.

Markedsprognoser (2025-2029): Fremskrivninger for kapacitet, værdi og indflydelsesrige tendenser

Prognoser for det europæiske marked for solceller mellem 2025 og 2029 indikerer fortsat solid vækst, dog med regionale forskelle og en vis usikkerhed på grund af forskellige påvirkningsfaktorer.

Ifølge SolarPower Europes "Global Solar Energy Market Outlook 2025-2029" forventes de globale PV-installationer at nå 655 GW i 2025 i mellemscenariet og stige til 930 GW årligt i 2029. Europa forventes at tegne sig for cirka 13 % af de globale nye installationer i 2025. SolarPower Europes "EU Market Outlook 2024-2028" forudser lave encifrede årlige vækstrater på 3-7 % for EU mellem 2025 og 2028. Dette ville give EU mulighed for at installere 82 GW årligt i 2028 og nå en samlet kapacitet på 816 GW i 2030 (mellemscenarie). Advarslen i det "lave" scenarie er dog bekymrende: EU kan ikke nå sit REPowerEU-mål på 750 GW og potentielt kun nå 650 GW. Hvis den nuværende afmatning i vækstraten fortsætter, og systemiske problemer ikke løses hurtigt, risikerer EU ikke at nå sine mål for dekarbonisering og energisikkerhed, hvilket ville have kaskaderende negative konsekvenser for hele solenergiværdikæden, herunder grossister.

EUPD Research forudser en tilbagevenden til en tocifret vækst på omkring 10 % for EU's PV-installationer i 2025 sammenlignet med 2024. Denne lidt mere optimistiske vurdering sammenlignet med SolarPower Europe understreger prognosernes følsomhed over for de underliggende antagelser vedrørende implementering af politikker, netudvidelse og økonomiske forhold. For grossister betyder dette behovet for at overveje forskellige scenarier i deres planlægning.

Markedsværdien af den europæiske solcellesektor forventes at vokse med en sammensat årlig vækstrate (CAGR) på 7,1 % fra 2025 til 2034 og nå ca. 127,3 milliarder USD i 2034. Hvis markedsværdien vokser hurtigere end den installerede kapacitet, kan dette indikere en stigning i værdien pr. installeret watt. Dette kan skyldes den øgede integration af dyrere, værdiskabende komponenter såsom energilagring, intelligente energistyringssystemer (EMS) eller højeffektive moduler, eller potentielt af stigende priser, hvis der opstår forsyningsbegrænsninger. Grossister med fokus på disse segmenter med højere værdi kan drage fordel.

Indflydelsesrige tendenser, der former prognoserne, omfatter den fortsatte vækst inden for lagringsintegration, smart grid-teknologier, bifaciale moduler, agri-PV og potentielt perovskit-solceller. Off-grid-segmentet i Europa forventes også at vokse med en årlig vækstrate (CAGR) på over 9,5 % mellem 2025 og 2034.

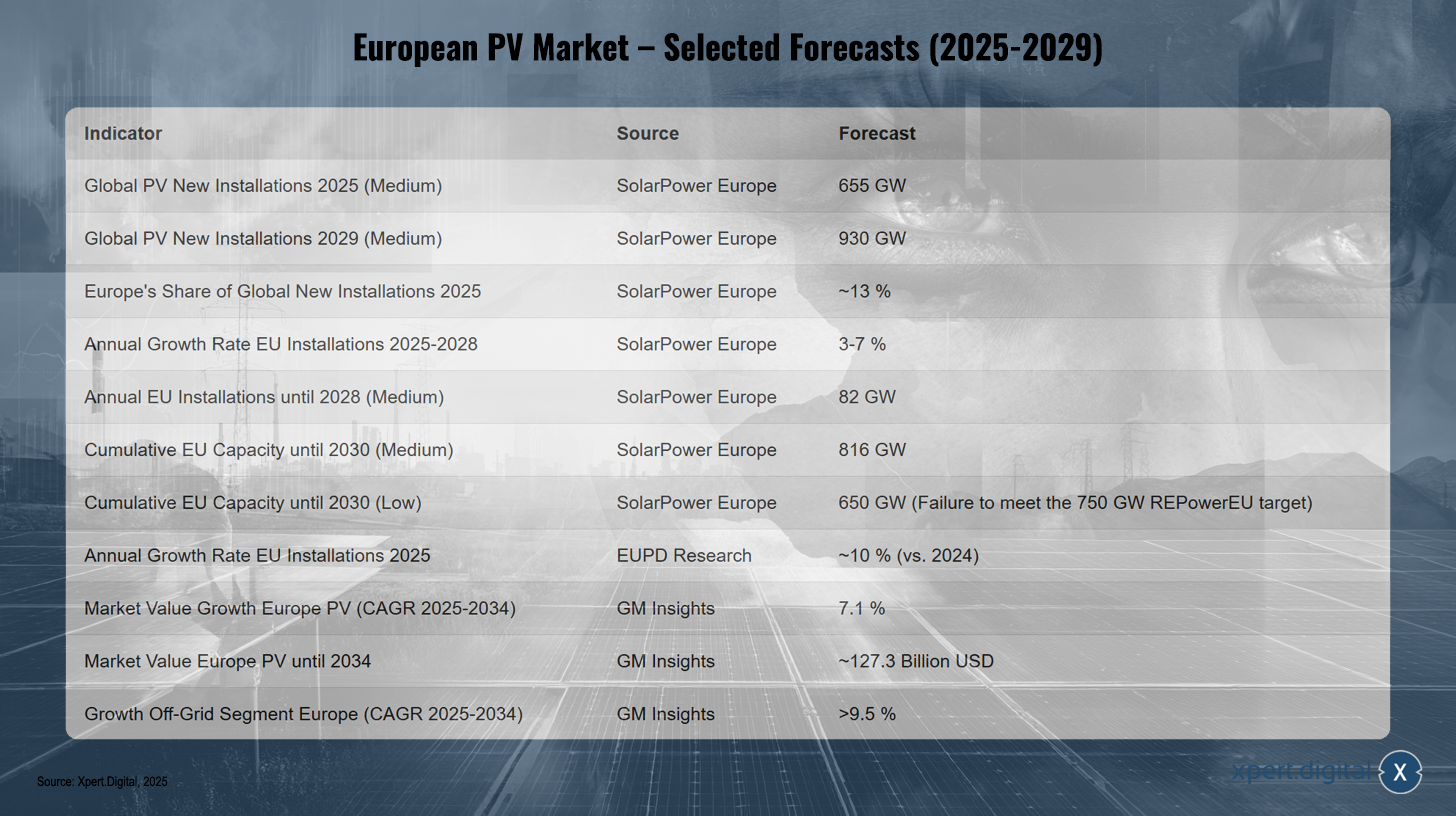

Det europæiske PV-marked – udvalgte prognoser (2025-2029)

Det europæiske PV-marked – udvalgte prognoser (2025-2029) – Billede: Xpert.Digital

Prognoser for det europæiske solcellemarked mellem 2025 og 2029 indikerer fortsat vækst. Globalt forventes nye solcelleinstallationer at nå 655 GW i 2025 og 930 GW i 2029, med en Europas andel på ca. 13 % i 2025. De årlige installationer i EU forventes at vokse med 3 % til 7 % mellem 2025 og 2028 og potentielt nå en årlig installeret kapacitet på 82 GW inden 2028. Den kumulative EU-kapacitet forventes at nå 816 GW i 2030 under mellemscenariet, men vil ikke nå REPowerEU's mål på 750 GW ved 650 GW under lavscenariet. Der forventes en årlig installationsvækst på cirka 10 % i 2025 sammenlignet med 2024. Markedsværdien af PV-industrien i Europa forventes at stige til cirka 127,3 milliarder USD mellem 2025 og 2034 med en sammensat årlig vækstrate (CAGR) på 7,1 %, mens off-grid-segmentet forventes at vokse med over 9,5 % i denne periode. Disse udviklinger understreger potentialet på det europæiske PV-marked, hvis succes dog afhænger af den politiske ramme og overvindelsen af eksisterende udfordringer. Grossister skal forberede sig på en stigende efterspørgsel efter mere komplekse systemløsninger og et mere dynamisk markedsmiljø.

Den europæiske engrossektor for solceller: dynamik og drift

Grossisternes uundværlige rolle i PV-værdikæden

Grossister spiller en central og uundværlig rolle i den solcellemæssige værdikæde i Europa. Som forbindelse mellem producenter af PV-komponenter – såsom moduler, invertere, monteringssystemer og energilagringssystemer – og installatører og projektudviklere yder grossister et væsentligt bidrag til markedets funktionalitet og effektivitet. Deres funktioner rækker langt ud over ren logistik og omfatter en række værdiskabende aktiviteter.

En af grossisternes hovedopgaver er at sikre produkttilgængelighed og bygge bro over forsyningshuller. Gennem bulkindkøb og proaktiv lagerstyring kan de give installatører hurtig adgang til de komponenter, de har brug for, hvilket er afgørende for at overholde projektplanerne. I et marked præget af svingende efterspørgsel, ustabile priser og et varieret udvalg af produkter spiller grossister også en vigtig rolle i risikoreducering. De opretholder lagerniveauer og afbøder dermed prisudsving og usikkerheder i forsyningen, hvilket gavner både producenter (gennem mere forudsigelige indkøbsvolumener) og installatører (gennem pålidelig forsyning).

Derudover opnår grossister omkostningsfordele gennem mængderabatter og langsigtede leveringskontrakter med producenter, som de i det mindste delvist kan give videre til deres kunder. Dette bidrager til PV-systemers konkurrenceevne.

Med den stigende kompleksitet af PV-systemer, som i stigende grad inkluderer energilagring, ladestationer til elbiler og intelligente energistyringssystemer (EMS), ændrer grossisternes rolle sig. De udvikler sig fra blot at være "boksflyttere" til løsningsudbydere og vidensmæglere. Det bliver stadig vigtigere at tilbyde teknisk ekspertise, træning, skræddersyet rådgivning og planlægningsstøtte til installatører for at kunne implementere komplekse projekter med succes og effektivt integrere nye teknologier. Denne udvikling understreger, at grossisternes værdi i stigende grad ligger i deres knowhow og tjenester.

Europæiske distributionsnetværk er i høj grad afhængige af grossisternes effektivitet for at sikre en rettidig og pålidelig forsyning til markedet. De fungerer som afgørende markedsadgangskanaler for producenter og som primære forsyningskilder for installatører.

Dominerende tendenser inden for PV-engros: Efterspørgsel efter integrerede løsninger, intelligente teknologier, bæredygtige forsyningskæder

Det europæiske engrosmarked for solcelleanlæg er kendetegnet ved flere dominerende tendenser, der bæredygtigt ændrer både produktporteføljer og aktørernes forretningsmodeller.

- Integrerede løsninger: En central tendens er den hastigt voksende efterspørgsel efter PV-systemer kombineret med energilagring. Grossister reagerer ved i stigende grad at inkludere lithium-ion-batterier og intelligente energistyringssystemer (EMS) i deres produktsortiment. Denne udvikling kan observeres i hele Europa og er drevet af ønsket om højere egetforbrug og netuafhængighed. Integrationen af ladestationer til elbiler og varmepumper i hjemmets solcelleanlæg forstærker denne tendens mod omfattende energiløsninger.

- Smarte teknologier: IoT-aktiverede enheder, avancerede overvågningsværktøjer og cloudbaserede styringer bliver stadig vigtigere for at optimere effektiviteten og ydeevnen af solcelleanlæg. Grossister udvider deres porteføljer til at omfatte disse smarte teknologier, hvilket tilbyder merværdi til installatører og slutkunder. Dette kræver også, at grossister engagerer sig i datadrevne tjenester, enten ved at sikre komponentkompatibilitet til dataudveksling eller potentielt ved at tilbyde dataanalyseplatforme og support.

- Bæredygtige forsyningskæder og produktkvalitet: Miljøbevidste kunder og investorer lægger i stigende grad vægt på certificerede (f.eks. TÜV, CE, ISO), CO₂-neutrale og etisk producerede produkter. Førende grossister er derfor afhængige af producenter, der overholder strenge bæredygtighedsstandarder og kan demonstrere gennemsigtige forsyningskæder. Dette positionerer i stigende grad grossister som portvogter for kvalitet og bæredygtighed. De spiller en aktiv rolle i at kontrollere producenter og sikre, at de produkter, de distribuerer, opfylder de stigende krav til miljømæssige og sociale standarder.

- Diversificerede produktporteføljer: Ud over kernekomponenter som monokrystallinske moduler og invertere udvider grossister løbende deres produktsortiment. Dette omfatter specialiserede monteringssystemer til forskellige tagtyper og åbne rum, kabler og stik af høj kvalitet samt komponenter til nicheapplikationer som f.eks. agri-PV eller bifaciale moduler.

- Digitalisering af tjenester: Interaktion med installatører bliver i stigende grad digital. Online bestillingsplatforme, digitale planlægningsværktøjer og webbaserede træningsprogrammer bliver standard, hvilket forbedrer effektivitet og service.

Disse tendenser viser, at engrossektoren for PV undergår en dynamisk transformation, der går langt ud over blot distribution af komponenter og kræver et stærkere fokus på integrerede, intelligente og bæredygtige løsninger.

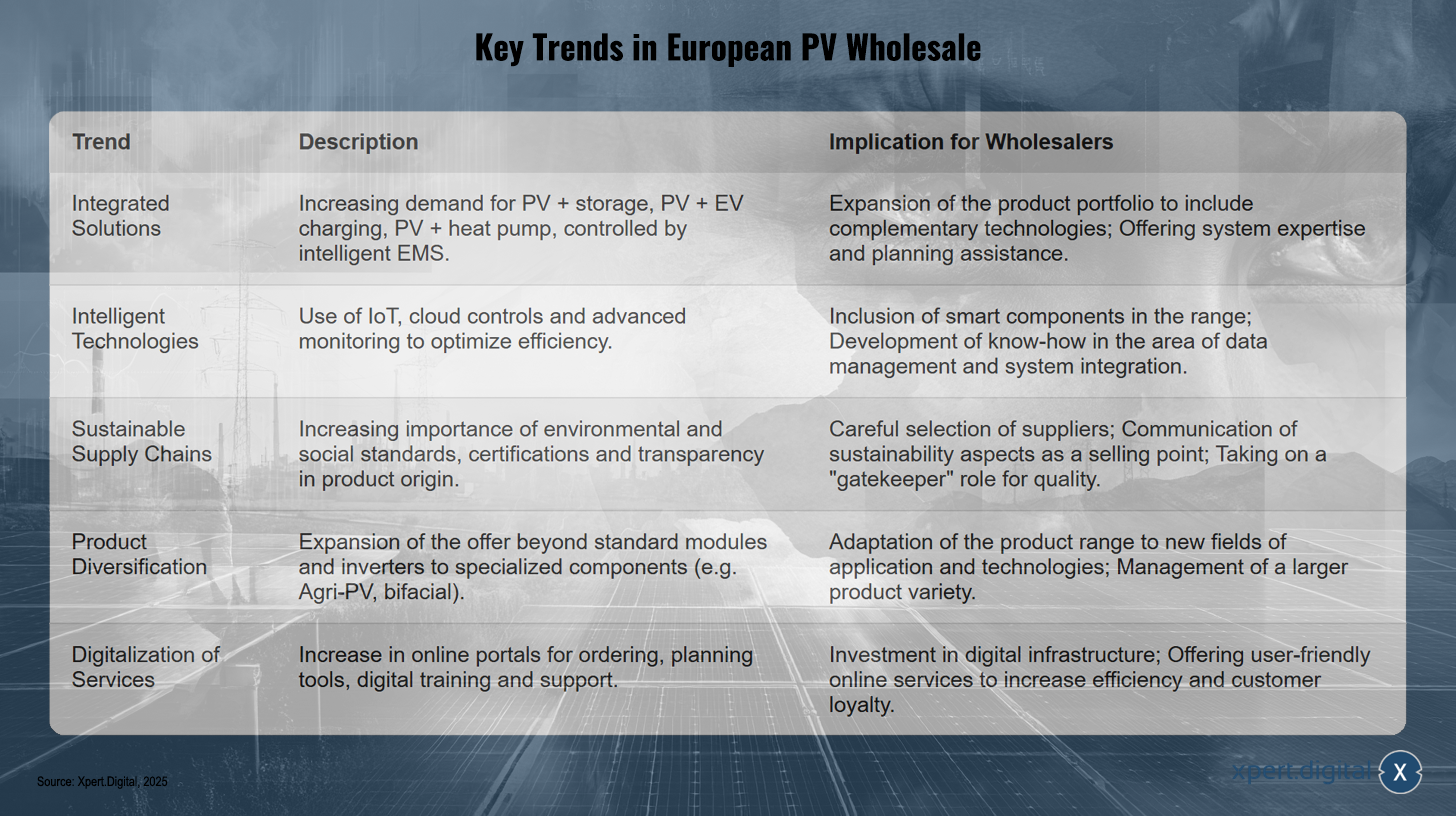

Nøgletrends inden for europæisk PV-engroshandel

Nøgletrends på det europæiske engrosmarked for PV – Billede: Xpert.Digital

Nøgletrends på det europæiske engrosmarked for solceller inkluderer den stigende efterspørgsel efter integrerede løsninger såsom solcelleanlæg med lagring, ladestationer til elbiler og varmepumper styret af intelligente energistyringssystemer. Grossister udvider deres produktporteføljer med komplementære teknologier og tilbyder support inden for systemplanlægning og ekspertise. Smarte teknologier såsom IoT, cloudbaserede styringer og avanceret overvågning optimerer effektiviteten, hvilket får grossister til at integrere smarte komponenter i deres produktsortiment og udvikle ekspertise inden for datahåndtering og systemintegration. Bæredygtige forsyningskæder vinder frem i betydning på grund af øgede krav til miljømæssige og sociale standarder, certificeringer og gennemsigtighed vedrørende produkternes oprindelse. Grossister udvælger omhyggeligt leverandører, kommunikerer bæredygtighedsaspekter som et salgsargument og fungerer som portvogter for kvalitet. Produktdiversificering rækker ud over standardmoduler til at omfatte specialiserede komponenter såsom agri-solcelleanlæg og bifacial teknologier, hvor produktsortimentet tilpasser sig nye anvendelsesområder og bliver stadig mere forskelligartet. Digitaliseringen af tjenester, herunder onlineportaler til bestilling, planlægningsværktøjer og digital træning, fremmer effektivitet og kundeloyalitet, hvilket kræver investeringer i digital infrastruktur og fokuserer på brugervenlige onlinetjenester.

Operationelle realiteter for grossister: Lagerstyring i tider med prisvolatilitet, logistisk kompleksitet og skiftende kundeforventninger

De operationelle realiteter for PV-grossister i Europa er karakteriseret af en række komplekse udfordringer, der kræver en høj grad af agilitet og strategisk planlægning.

Et centralt problem er lagerstyring midt i betydelig prisvolatilitet og potentielt overudbud af PV-moduler. Priserne på solcellemoduler faldt betydeligt i 2023 og 2024. Aggressive prisstrategier fra kinesiske producenter pressede priserne på højeffektive moduler ned til omkring €0,20/W i fjerde kvartal af 2024, et fald på 31,8% sammenlignet med samme kvartal året før. Denne prisudvikling lægger ikke kun pres på europæiske producenter, men påvirker også grossisternes indkøbsstrategier og marginer. Installatører er på deres side begyndt at købe moduler til lager (et gennemsnit på 23% i Europa) for at afbøde usikkerheder i forsyningskæden, hvilket dog udsætter dem for risikoen for lagerafskrivninger. Grossister står således over for dilemmaet med at opretholde tilstrækkelig lagerbeholdning til at sikre tilgængelighed og samtidig minimere risikoen for betydelige værditab, hvis priserne fortsætter med at falde. Dette kræver sofistikerede prognosemetoder og agile lagerstrategier.

Logistisk kompleksitet er en anden løbende udfordring. Det er afgørende at sikre korte leveringstider og effektiv styring af regionale lagerlokationer for at undgå projektforsinkelser for installatører. Selvom problemer med den globale forsyningskæde stort set syntes at være løst efter pandemien, kan nye forstyrrelser opstå når som helst og påvirke planlægningssikkerheden.

Kundernes forventninger, primært installatørernes, er også i udvikling. De kræver i stigende grad mere end blot produkter. Omfattende teknisk support, træning i nye teknologier og lovgivningsmæssige ændringer, planlægningsassistance (f.eks. gennem CAD-data, udbytteberegninger) og pålidelig eftersalgsservice er blevet vigtige differentieringsfaktorer.

Derudover øger finansiel ustabilitet og lukninger blandt PV-producenter modpartsrisikoen for grossister. Eksempler inkluderer lukningen af Solarwatt og Meyer Burger produktionsfaciliteter i Tyskland, Photowatt, Systovi og RECOM Silia i Frankrig og Innolane i Holland. Store kinesiske producenter rapporterede også økonomiske vanskeligheder i perioden 1.-3. kvartal 2024. Dette påvirker ikke kun den øjeblikkelige leveringskapacitet, men også den langsigtede gyldighed af garantier og teknisk support fra producenter, hvilket potentielt tvinger grossister til at bygge bro over dette hul for deres installatørkunder.

Den ekstreme priskonkurrence på moduler kan føre til, at grossister differentierer sig stærkere gennem værdiskabende tjenester (teknisk support, træning, planlægningsværktøjer, pålidelig logistik) snarere end blot gennem pris, da marginerne for standardkomponenter skrumper.

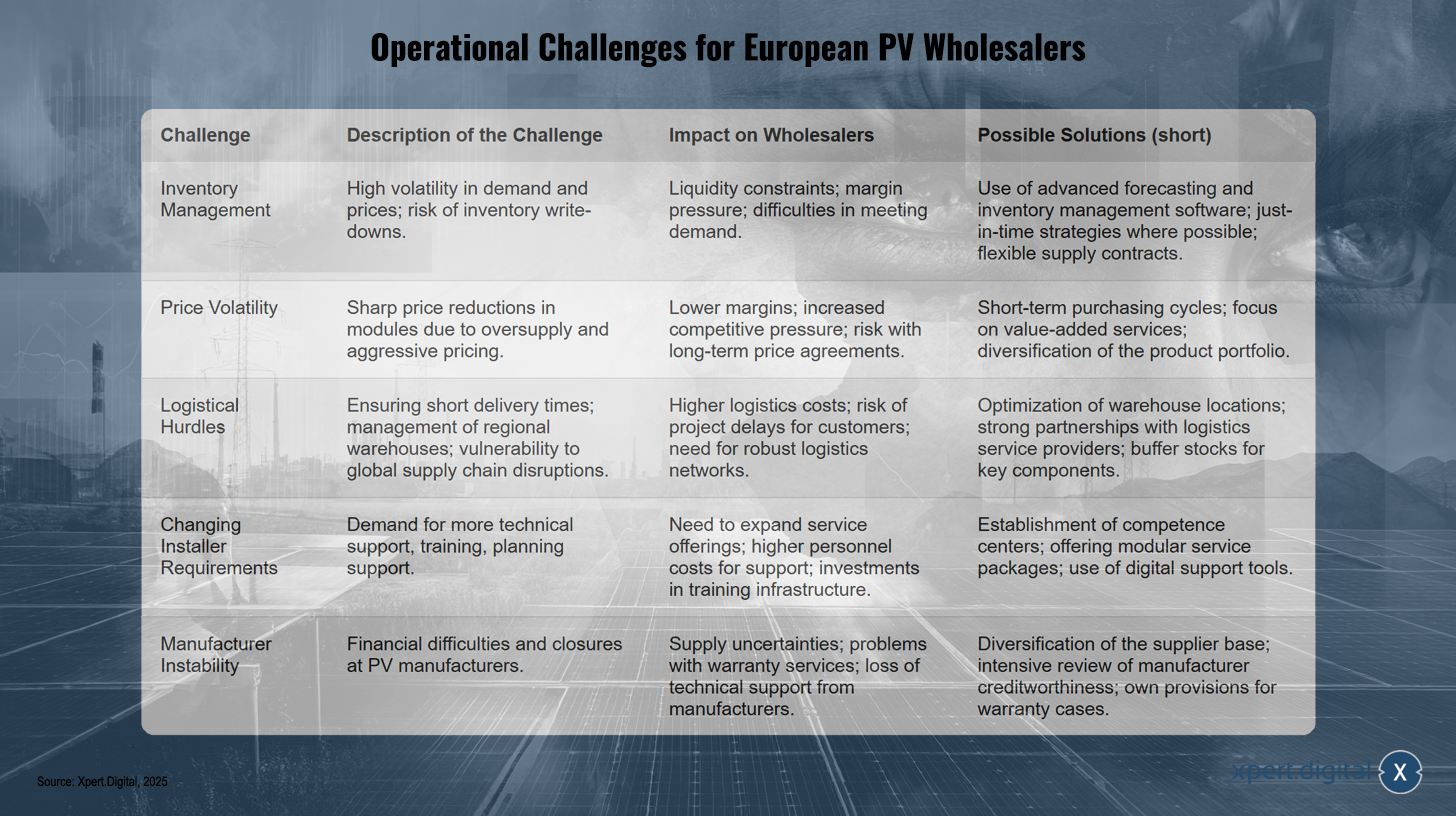

Operationelle udfordringer for europæiske PV-grossister

Operationelle udfordringer for europæiske PV-grossister – Billede: Xpert.Digital

Europæiske PV-grossister står over for betydelige operationelle udfordringer. Inden for lagerstyring fører høj volatilitet i efterspørgsel og priser til risici såsom lagerafskrivninger, bundet likviditet, pres på marginerne og vanskeligheder med at imødekomme efterspørgslen. Potentielle løsninger omfatter brugen af avanceret prognose- og lagerstyringssoftware, just-in-time-strategier og fleksible leveringskontrakter. Prisvolatilitet, forårsaget af kraftige prisfald på grund af overudbud og aggressiv prissætning, genererer lavere marginer, øget konkurrencepres og risici forbundet med langsigtede prisaftaler. For at imødegå dette anbefales et fokus på kortsigtede indkøbscyklusser, værdiskabende tjenester og diversificering af produktporteføljen. Logistiske hindringer opstår som følge af behovet for at sikre korte leveringstider, administrere regionale lagre og beskytte mod forstyrrelser i globale forsyningskæder. Konsekvenserne er højere logistikomkostninger, en øget risiko for projektforsinkelser og større afhængighed af robuste logistiknetværk. Optimering af lagerplaceringer, partnerskab med logistikudbydere og opretholdelse af bufferlagre af nøglekomponenter kan bidrage til at afbøde disse udfordringer. Desuden nødvendiggør udviklende installatørkrav - især øget efterspørgsel efter teknisk support, træning og planlægningsassistance - udvidelse af servicetilbud og investeringer i træningsinfrastruktur. Kompetencecentre, modulære servicepakker og digitale supportværktøjer tilbyder potentielle løsninger. Endelig fører ustabilitet hos producenter, forårsaget af økonomiske vanskeligheder og lukninger, til usikkerheder i forsyningen, garantiproblemer og tab af teknisk support på producentsiden. Modforanstaltninger omfatter diversificering af leverandørbasen, grundig vurdering af producenternes kreditværdighed og afsættelse af interne reserver til garantikrav.

Succeskriterier: Strategiske partnerskaber, værdiskabende tjenester, teknologisk tilpasning

For at få succes på det dynamiske og meget konkurrenceprægede europæiske engrosmarked for solceller skal virksomheder opfylde en række strategiske kriterier. Disse går ud over blot produktdistribution og omfatter opbygning af stærke relationer, levering af omfattende tjenester og løbende tilpasning til den teknologiske udvikling.

- Stærke partnerskaber med producenter: Langvarige og tillidsfulde relationer med producenter er fundamentale. De sikrer ikke kun adgang til produkter af høj kvalitet og pålidelig levering, men giver også tidlig information om nye teknologier og produktudviklinger. Sådanne partnerskaber kan også føre til bedre indkøbsbetingelser og supporttjenester fra producenterne.

- Værdiskabende tjenester: Differentiering opnås i stigende grad gennem udvalget af tjenester, der tilbydes. Dette inkluderer omfattende teknisk support fra planlægningsfasen (levering af CAD-data, udbytteberegninger) over installation til eftersalgsservice. Træningskurser, webinarer og certificeringsprogrammer for installatører er også vigtige værktøjer til kundefastholdelse og sikring af installationskvalitet, især for komplekse systemer og nye teknologier.

- Teknologisk tilpasning og implementering: Grossister skal holde sig teknologisk opdaterede. Dette inkluderer integration af smarte løsninger, IoT-komponenter og cloudbaserede systemer i deres produktportefølje og deres egne driftsprocesser. Brugen af moderne software til lagerstyring, CRM-systemer og e-handelsplatforme er afgørende for effektivitet og kundeservice.

- Effektiv logistik og lagerstyring: Optimeret logistik med korte leveringstider og strategisk placerede regionale lagre er en kritisk succesfaktor for at minimere projektforsinkelser for installatører og maksimere kundetilfredsheden.

- Produktkvalitet og certificeringer: Det er afgørende at tilbyde produkter af høj kvalitet, der er certificerede (f.eks. TÜV, CE, ISO) med pålidelige og langsigtede garantier (f.eks. 25 års ydelsesgaranti for moduler) for at vinde og fastholde installatørers og slutkunders tillid.

- Fokus på bæredygtighed: At arbejde med producenter, der bruger bæredygtige produktionsmetoder og sikrer gennemsigtige forsyningskæder, bliver i stigende grad en konkurrencefordel i takt med at efterspørgslen efter miljøvenlige produkter stiger.

Det synergistiske forhold til installatører er et andet afgørende aspekt. Grossisters succes er uløseligt forbundet med deres installatørkunders succes og loyalitet. Ved at tilbyde robust support, træning og pålidelig produktadgang kan grossister fremme denne loyalitet og hjælpe installatører med at navigere i markedets stigende kompleksitet.

Digital transformation er ikke længere en mulighed, men en nødvendighed. Grossister, der effektivt bruger digitale værktøjer til lagerstyring, online bestilling, styring af kunderelationer og levering af planlægningsværktøjer til installatører, vil opnå betydelig driftseffektivitet og levere en bedre kundeoplevelse. Eksistensen af onlinebutikker og levering af planlægningsdata såsom CAD-data og udbytteberegninger peger allerede på denne tendens.

Innovativ solcelleløsning til omkostningsreduktion (op til 30%) og tidsbesparelse (op til 40%)

Innovativ solcelleløsning til omkostningsreduktion og tidsbesparelse - Billede: Xpert.Digital

Mere information her:

Fra jordmonterede systemer til altankraftværker: Indblik i det tyske PV-marked

Detaljeret analyse: Det tyske engrosmarked for solceller

Markedsoversigt: Installationsstatistik, segmentering, bidrag til energimixet

Tyskland konsoliderede yderligere sin position som det førende marked for solceller i Europa i 2023-2024 og nåede vigtige milepæle. Ved udgangen af 2024 oversteg den kumulative installerede PV-kapacitet 100 GW. Den nyinstallerede PV-kapacitet voksede med cirka 10-14 % i 2024 sammenlignet med året før og nåede mellem 16,2 GW (Federal Network Agency) og 17,5 GW (BSW-Solar), afhængigt af kilden. Fraunhofer ISE (via BSW-Solar) rapporterer en tilføjelse på 16,9 GW i 2024, hvilket bringer den samlede installerede kapacitet op på 100 GW. Ifølge Fraunhofer ISE nåede PV-elproduktionen 72,6 TWh i 2024, hvilket dækker næsten 14 % af Tysklands bruttoelforbrug. Vedvarende energikilder bidrog som helhed med 59,0 % til elproduktionen.

Markedssegmenteringen i Tyskland viste interessant dynamik i 2024. Ifølge BSW-Solar fordelte nye installationer sig som følger:

- Private husholdninger: Dette segment tegnede sig for cirka 38 % af de nye installationer, men oplevede et fald i forhold til det usædvanligt stærke år 2023. I 2023 tegnede dette segment sig stadig for omkring 7 GW (ca. 50 % af den nyinstallerede kapacitet), en stigning på 135 % i forhold til 2022. Denne normalisering efter et boomår har en direkte indvirkning på grossisternes efterspørgselsplanlægning.

- Kommercielle tage: Disse nåede en andel på omkring 29 % i 2024 og viste vækst. I 2023 var den nye installerede kapacitet her cirka 2,5 GW (18 % af nye installationer), en stigning på 75 % i forhold til 2022.

- Jordmonterede solcelleanlæg: Bidrog betydeligt til væksten i 2024 og tegnede sig for cirka 32 % og registrerede stærk vækst. Omkring 4,3 GW (31 % af nye installationer) blev realiseret i denne sektor i 2023, en stigning på 40 % i forhold til 2022.

- Balkonkraftværker: Selvom de kun repræsenterede omkring 1 % af den installerede kapacitet i 2024, med cirka 435.000 nyregistrerede systemer (0,4 GW), viste de stærk vækst sammenlignet med 0,2 GW i 2023. Der var allerede indtruffet et boom i 2023 med 270.000 nye enheder, en firedobling i forhold til 2022, hvilket indikerer stor offentlig interesse, selvom kapacitetsandelen er lille. Dette segment, selvom det er lille i samlet kapacitet, signalerer bredt engagement og lavtærskeladgang til solenergi, hvilket kan nødvendiggøre nye, specifikke distributionskanaler og produktpakker for grossister.

Integrationen af energilagringssystemer er langt fremme i Tyskland. PV-systemer kombineres ofte med lagring, med en lille stigning i den gennemsnitlige bruttokapacitet af lagringssystemer observeret i 2024. Ifølge BSW-Solar var omkring 2 millioner lagringssystemer med en samlet kapacitet på 20 GWh i drift i maj 2025. Denne udvikling understreger, at energilagring ikke længere blot er et valgfrit tilbehør, men en integreret del af moderne PV-systemer, især i boligsektoren og i stigende grad også i erhvervssektoren. Grossister skal derfor inkludere lagringssystemer som en kerneproduktlinje.

Det tyske solcellemarked blev anslået til over 18,4 milliarder USD i 2024. BSW-Solar anslår omsætningen for den tyske solcelle- og lagringsindustri for 2024 til over 30 milliarder EUR.

Segmentering og vækst af det tyske PV-marked (2023-2024)

Segmentering og vækst af det tyske PV-marked (2023-2024) – Billede: Xpert.Digital

Den tyske PV-markedssegmentering og vækst fra 2023 til 2024 viser betydelige ændringer. Boligsegmentet oplevede et fald, hvor den installerede kapacitet faldt fra ca. 7,0 GW i 2023 til omkring 6,65 GW i 2024, hvilket repræsenterer 50 % af nye installationer i 2023 og kun 38 % i 2024. I modsætning hertil oplevede kommercielle taginstallationer en stigning i den installerede kapacitet fra 2,5 GW (18 % i 2023) til 5,08 GW (29 % i 2024). Jordmonterede systemer viste også stærk vækst og steg fra 4,3 GW (31 %) til 5,6 GW (32 %) i samme periode. Balkonsolkraftværker fordobledes i størrelse fra 0,2 GW til 0,4 GW, men forblev et relativt lille segment og tegnede sig kun for 1% af nye installationer i 2024. Samlet set voksede det samlede antal nye installationer fra cirka 14 GW i 2023 til 17,5 GW i 2024, hvilket repræsenterer en årlig vækstrate på 14%. Dette skift mod et opsving i erhvervs- og åbne rumsektorer, kombineret med en normalisering i boligsektoren, kræver, at grossister strategisk justerer deres produktfokus, logistik for store projekter og kundetilgang.

Regulerings- og politisk ramme: Analyse af EEG, solpakke I, "Solar Peak Act", nationale mål og støttemekanismer

Udviklingen af det tyske marked for solceller er i høj grad bestemt af et komplekst netværk af lovgivningsmæssige krav og politiske støtteinstrumenter.

Nationale mål og loven om vedvarende energikilder (EEG):

Tyskland har sat sig ambitiøse mål: 215 GW PV-kapacitet skal installeres inden 2030 og 400 GW inden 2040 (EEG 2023). Den årlige nettotilførsel skal stige til 22 GW inden 2026. Loven om vedvarende energikilder (EEG) har dannet grundlag for PV-støtte siden dens indførelse i 2000. Nuværende aflønningsmodeller omfatter faste feed-in-tariffer (FIT'er), markedspræmier for direkte markedsføring og auktioner for storskalainstallationer.

Tilførselstariffen for overskydende elektricitet (gyldig fra 1. februar til 31. juli 2025) er f.eks. 7,94 ct/kWh for systemer op til 10 kWp, 6,88 ct/kWh for systemer op til 40 kWp og 5,62 ct/kWh for systemer op til 100 kWp. Satserne er højere for fuld tilførsel (f.eks. op til 10 kWp: 12,60 ct/kWh). Disse tarifsatser falder med 1 % hver sjette måned.

Solpakke I (maj 2024):

Denne lovpakke introducerede flere vigtige ændringer, herunder en forøgelse af den maksimale budstørrelse i udbud til 50 MW, indførelse af nye minimumsmiljøbeskyttelseskriterier for jordmonterede solcelleanlæg og et loft over udbygningen af jordmonterede solcelleanlæg på landbrugsjord, der er subsidieret i henhold til loven om vedvarende energikilder (EEG). Samtidig blev landbrugsjord i ugunstigt stillede områder åbnet op for EEG-subsidier landsdækkende under ensartede betingelser.

"Solar Peak Act" (i kraft siden marts 2025):

Denne lov sigter mod bedre netværksintegration og fleksibilitet og har betydelige konsekvenser:

- Ingen feed-in-tarif i mere end fire timer, når elpriserne på spotmarkedet er negative.

- Nye installationer (fra 25. februar 2025) må i første omgang maksimalt tilføre 60 % af deres nominelle effekt, indtil en såkaldt "kontrolboks" (intelligent målesystem/styreenhed) er installeret.

- Eksisterende faciliteter er ikke berørt af disse regler.

- Denne lov forventes at reducere indtægterne fra feed-in-tariffer med op til 30 %.

Disse regler, især tilførselsgrænserne og afskaffelsen af kompensation i perioder med negative priser, skaber et stærkt incitament til øget egetforbrug og installation af energilagringssystemer og intelligente energistyringssystemer. Dette accelererer tendensen mod smartere, netvenlige PV-systemer og skaber en specifik efterspørgsel efter tilsvarende hardware og software, som grossister skal opfylde.

Andre finansieringsinstrumenter og -regler:

- KfW-finansieringsprogram 270: Dette program fortsætter i 2025 og tilbyder lavrentelån på op til 100 % af omkostningerne ved PV-systemer til privatpersoner og virksomheder.

- Skattefordele: Indtægter fra private solcelleanlæg op til en kapacitet på 30 kWp har været fritaget for indkomstskat siden 2022.

- Påbud om solpaneler: Forpligtelsen til at installere solpaneler varierer betydeligt mellem de tyske delstater. Nogle delstater, såsom Hamborg (for alle nye bygninger siden januar 2023) og Bremen (for alle nye bygninger fra juli 2025), har omfattende regler, mens andre har specifikke krav til statsejede bygninger eller store parkeringspladser (f.eks. Hessen) eller slet ingen påbud om solpaneler.

Det konstant udviklende reguleringslandskab øger kompleksiteten for installatører. Grossister, der kan tilbyde klar vejledning, træning og kompatible systemkonfigurationer, opnår en konkurrencefordel og styrker kundeloyaliteten. Tysk politik forfølger en "fremmende og krævende" tilgang: På den ene side er udbredelsen af solceller drevet af ambitiøse mål og subsidier; på den anden side implementeres der foranstaltninger til at styre netintegration og kontrollere omkostninger. Denne balancegang skaber et komplekst, men potentielt mere bæredygtigt vækstmiljø, der kræver løbende tilpasning fra alle markedsdeltagere, herunder grossister.

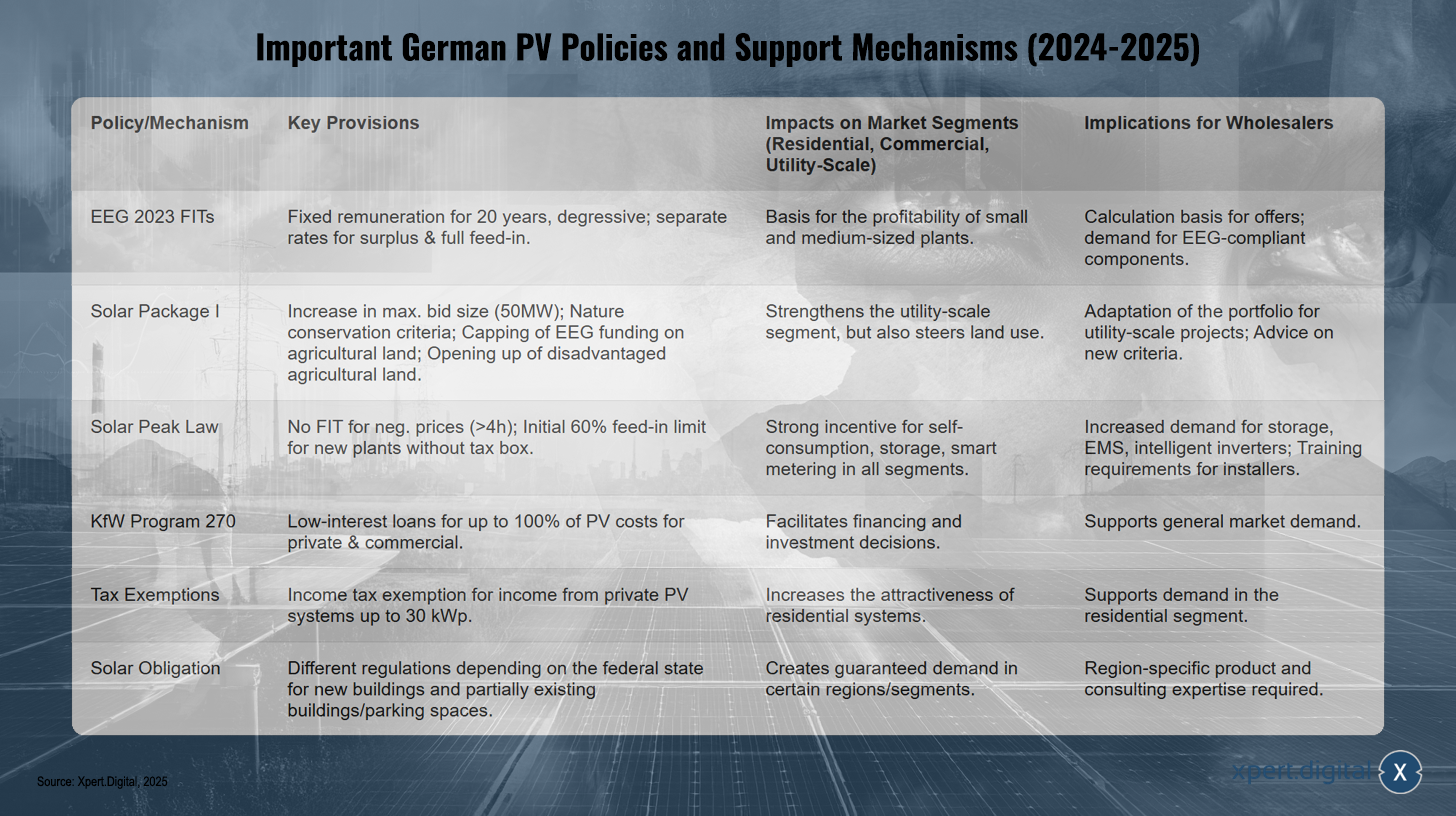

Vigtige tyske PV-politikker og støttemekanismer (2024-2025)

Vigtige tyske PV-politikker og støttemekanismer (2024-2025) – Xpert.Digital

De vigtigste tyske PV-politikker og støttemekanismer for 2024 og 2025 omfatter adskillige nøgleregler rettet mod forskellige markedssegmenter. Lov om vedvarende energi (EEG 2023) fastsætter faste, degressive tilførselstariffer i 20 år med separate satser for overskuds- og fuld tilførsel. Dette skaber et solidt økonomisk fundament, især for små og mellemstore anlæg, og fremmer efterspørgslen efter EEG-kompatible komponenter. Den første solcellepakke øger den maksimale budstørrelse til 50 MW, tager hensyn til naturbeskyttelseskriterier, begrænser EEG-subsidier til landbrugsjord og åbner op for ugunstigt stillede landbrugsområder. Disse foranstaltninger styrker det jordmonterede segment, men påvirker også arealanvendelsesforvaltningen. Solar Peak Act fastsætter, at der ikke betales tilførselstariffer, hvis elpriserne er negative i mere end fire timer. Desuden er tilførsel af nye anlæg uden styreboks i første omgang begrænset til 60 %. Dette skaber et stærkt incitament til egetforbrug, brug af lagringssystemer og implementering af intelligente målerløsninger. KfW-programmet 270 tilbyder lavrentelån til finansiering af op til 100 % af omkostningerne ved solcelleanlæg (PV) til private og kommercielle formål, hvilket letter investeringsbeslutninger og understøtter den samlede efterspørgsel. Skattefordele, såsom indkomstskattefritagelse for indtægter fra private PV-anlæg op til 30 kWp, gør private installationer endnu mere attraktive. Dette suppleres af obligatoriske solcelleanlæg, som varierer afhængigt af delstaten og gælder for nye bygninger og i nogle tilfælde eksisterende bygninger eller parkeringspladser, hvilket garanterer efterspørgslen i specifikke regioner og markedssegmenter.

Engrosøkonomi: Profiler af førende tyske PV-grossister, deres produktsortiment og servicemodeller

Det tyske engrosmarked for solcelleanlæg er kendetegnet ved en række etablerede aktører, der ofte tilbyder en omfattende produkt- og serviceportefølje. Disse virksomheder spiller en nøglerolle i at levere til installatører og projektudviklere.

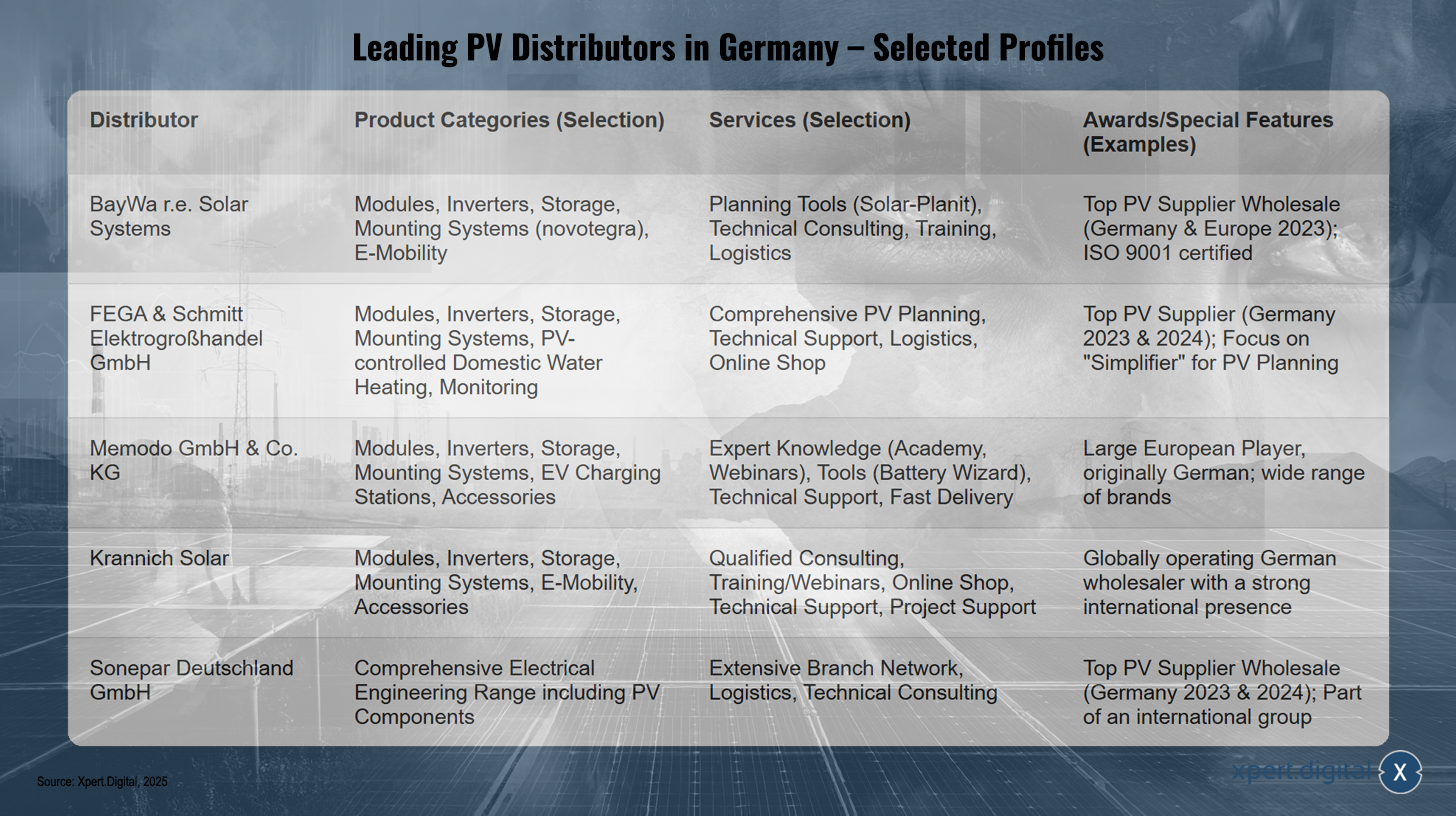

Førende PV-grossister i Tyskland – Udvalgte profiler – Billede: Xpert.Digital

Førende PV-grossister i Tyskland (eksempler)

- BayWa r Solar Systems / BayWa r AG: Tildelt "Top PV Supplier Wholesaler" i Tyskland og Europa af EUPD Research i 2023. Virksomheden forsyner installatører verden over med PV-komponenter og tilbyder en bred vifte af produkter og tjenester, herunder moduler, invertere, lagringssystemer, monteringssystemer (såsom det proprietære novotegra-system), e-mobilitetsløsninger samt planlægningssupport og teknisk rådgivning.

- FEGA & Schmitt Elektrogroßhandel GmbH: Også flere gange prisvindende som "Top PV-leverandør" i Tyskland (2023 og 2024). Deres produktsortiment omfatter solcellemoduler, invertere, lagringssystemer, monteringssystemer, PV-styret varmtvandsopvarmning, systemovervågning og tilbehør. De lægger særlig vægt på omfattende PV-planlægningstjenester til installatører.

- Memodo GmbH & Co. KG: Selvom uddragene primært nævner virksomhedens hollandske tilstedeværelse, er Memodo en tyskgrundlagt virksomhed og en af de største europæiske grossister. Produktsortimentet omfatter solcellemoduler (f.eks. AIKO, Jinko, Trina), invertere (f.eks. Fox ESS, Fronius, SMA), batterilagringssystemer (f.eks. BYD, Pylontech), monteringssystemer, ladestationer til elbiler og tilbehør fra mange kendte producenter.

- Krannich Solar: En globalt opererende tysk grossist, der også er aktiv på mange andre europæiske markeder (såsom Spanien). Deres portefølje omfatter moduler, invertere, monteringssystemer, opbevaringsløsninger, e-mobilitetsløsninger og tilbehør. Krannich Solar lægger vægt på ekspertrådgivning, træning, en onlinebutik og teknisk support.

- IBC SOLAR AG: En veletableret aktør på det tyske marked, som allerede havde et betydeligt modulsalg i 2013.

- Sonepar Deutschland GmbH: Tildelt af EUPD Research som "Top PV Supplier Wholesaler" i Tyskland for 2023 og 2024. Som en del af en international elektrisk engrosgruppe har Sonepar et bredt produktsortiment og et tæt netværk af filialer.

- Andre grossister i Tyskland tildelt af EUPD Research (2024): Segen, Granzow.

Typisk produktsortiment hos tyske PV-grossister

Baseret på de førnævnte virksomheders aktiviteter omfatter kerneproduktsortimentet:

- Fotovoltaiske moduler: Monokrystallinske og polykrystallinske moduler, bifaciale moduler, glas-glas-moduler, moduler til specielle anvendelser.

- Invertere: Stringinvertere, hybridinvertere, mikroinvertere, effektoptimerere.

- Energilagringssystemer: Primært lithium-ion-baserede batterilagringssystemer til hjemmebrug og i stigende grad også til kommercielle anvendelser.

- Monteringssystemer: Løsninger til skrå- og flade tage, installationer i åbne marker, tagindbygningssystemer, carporte.

- Energistyringssystemer (EMS): Intelligente styringer til optimering af egetforbrug og sektorkobling.

- Ladestationer til elbiler (wallboxes): Integration af elektromobilitet i solenergisystemet.

- Tilbehør: Kabler, stik, DC-afbrydere, overspændingsbeskyttelse, overvågningskomponenter.

Typiske servicemodeller for tyske PV-grossister

Tjenesterne går ofte ud over blot at sælge produkter:

- Teknisk support og rådgivning: Ekspertrådgivning om produktvalg og systemdesign.

- Kurser og webinarer: Videreuddannelse for installatører om nye produkter, teknologier og regler.

- Planlægning af PV-systemer: Support til eller komplet overtagelse af systemplanlægning, herunder design af invertere og monteringssystemer, skyggeanalyser og udbytteprognoser.

- Logistiktjenester: Regional oplagring, hurtige leveringstider, levering til byggepladser.

- Markedsføringsstøtte: Delvis støtte til installatører i deres markedsføringsaktiviteter.

- Onlineportaler og butikker: Til bestilling, informationsindhentning og i nogle tilfælde planlægningsfunktioner.

Det tyske engrosmarked synes at være domineret af store, etablerede leverandører, der forfølger et "one-stop-shop"-koncept med en omfattende portefølje og omfattende tjenester. Dette indikerer et modent marked, hvor stordriftsfordele og dybden af servicetilbud repræsenterer betydelige konkurrencefordele. Især det eksplicitte tilbud om designtjenester til PV-systemer fra flere store grossister viser, at installatører i stigende grad er afhængige af den tekniske support, der ydes af grossister. Dette flytter yderligere grossisternes rolle i retning af løsningsudbydere og systemintegratorer.

Specifikke udfordringer, muligheder og prognoser for det tyske engrosmarked

Det tyske engrosmarked for solcelleanlæg står over for specifikke udfordringer, men tilbyder også betydelige vækstmuligheder, der er formet af aktuelle prognoser og markedsforhold.

udfordringer

- Prispres fra import: Konkurrence fra billige importerede moduler, især fra Kina, sætter marginerne under pres. Prisfaldet på moduler blev eksplicit nævnt som et problem for solcellevirksomheder.

- Lagerstyring: Den volatilitet i efterspørgslen, især i privatkundesegmentet efter boomet i 2023, og prisudsvingene på komponenter kræver en højt udviklet lagerstyring.

- Logistisk kompleksitet: Det er fortsat en udfordring at sikre rettidige leverancer og administrere et effektivt lagernetværk.

- Informationsformidling: Installatører skal løbende informeres og uddannes om hurtigt udviklende teknologier og lovgivningsmæssige ændringer (f.eks. Solar Package I, Solar Peak Act).

- Insolvensrisiko: Prispres kan føre til insolvens i solcelleindustrien, hvilket også kan påvirke stabiliteten i forsyningskæder og partnerskaber for grossister.

Muligheder

- Stærk fundamental efterspørgsel: De ambitiøse nationale udvidelsesmål (215 GW inden 2030) skaber en solid langsigtet efterspørgselsbase.

- Vækst inden for C&I og åbne rum: Disse segmenter viste stærk vækst i 2024 og tilbyder potentiale for storskalaprojekter og volumensalg.

- Energilagringsboom: Efterspørgslen efter batterilagring er fortsat stærk. BSW-Solar forudser en femdobling af storskala batterilagringskapacitet til over 10 GWh inden 2026.

- Sektorkobling: Ekspansion til relaterede områder såsom ladestationer til elbiler og varmepumper åbner op for nye forretningsmuligheder og muligheden for at tilbyde integrerede systemløsninger. Ifølge BSW-Solar tilbyder omkring 80 % af installatørerne i segmentet for solcelleanlæg til private også lagringssystemer, vægbokse eller varmepumper.

- Værdiskabende tjenester: Planlægningsstøtte, træning og udvidet teknisk support kan styrke kundeloyaliteten og reducere afhængigheden af ren priskonkurrence.

- Innovative anvendelser: Agri-PV og andre innovative PV-anvendelser åbner nye nichemarkeder.

Prognoser

- BSW-Solar rapporterede en PV-installation på omkring 3,81 GWp for første kvartal af 2025, hvilket svarer til en stigning på 2% i forhold til det stærke foregående år.

- En undersøgelse foretaget af BSW-Solar blandt installationsvirksomheder (marts 2025) afslørede imidlertid en gennemsnitlig forventning på -6 % for den installerede kapacitet eller brugbare kapacitet i Tyskland for hele året 2025 sammenlignet med 2024. Denne uoverensstemmelse mellem den nuværende udvikling i 1. kvartal og installatørernes årlige forventninger kan indikere kortsigtede usikkerheder på grund af nylige lovgivningsændringer (lov om solpeak) eller en normalisering efter boomet i boligsektoren snarere end en strukturel langsigtet nedtur.

- Andre eksperter forudser en årlig vækst på 8-10 % for hele det tyske solcellemarked frem til 2030.

Konvergensen af PV, lagring, elektromobilitet og varmepumper tvinger tyske grossister til i stigende grad at positionere sig som leverandører af integrerede energiløsninger. Dette kræver bredere produktkendskab, ekspertise inden for komponentkompatibilitet og potentielt nye leverandørpartnerskaber.

Selvom billige moduler fremmer overkommeligheden, udgør de også risici med hensyn til marginer og kvalitet (se Fraunhofer ISE's resultater om overvurderet modulydelse). Succesfulde tyske grossister skal derfor finde en balance mellem konkurrencedygtige priser og et stærkt fokus på kvalitet, pålidelighed og robuste servicetilbud for at styrke deres værditilbud.

SWOT-analyse for det tyske engrosmarked for solceller

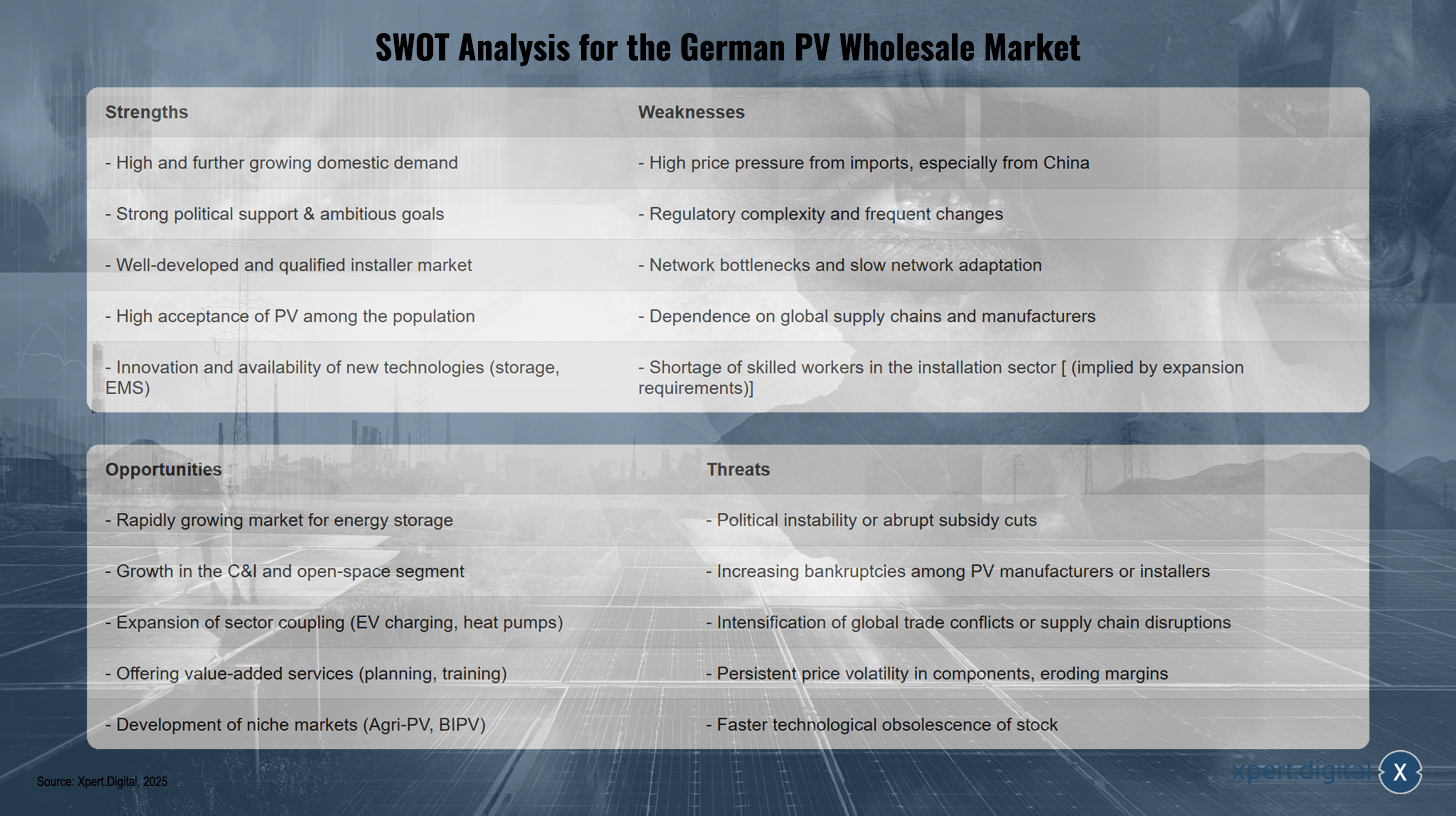

SWOT-analyse for det tyske engrosmarked for solceller – Billede: Xpert.Digital

SWOT-analysen af det tyske engrosmarked for solcelleanlæg afslører adskillige styrker, herunder høj og voksende indenlandsk efterspørgsel, stærk politisk støtte med ambitiøse mål og et veludviklet og kvalificeret installatørmarked. Derudover nyder solcelleanlæg høj offentlig accept og er yderst innovativt inden for nye teknologier såsom lagring og energistyringssystemer. Svaghederne omfatter dog betydeligt prispres, især fra import fra Kina, regulatorisk kompleksitet og afhængighed af globale forsyningskæder og producenter. Yderligere udfordringer omfatter overbelastning af nettet, langsomme netopgraderinger og mangel på kvalificerede installatører, forværret af de betydelige ekspansionsbehov. Mulighederne ligger i det hurtigt voksende marked for energilagring, vækst i C&I- og jordmonterede solcelleanlægssegmenter samt udvidelsen af sektorkobling, for eksempel gennem ladeinfrastruktur til elbiler og varmepumper. Levering af værdiskabende tjenester såsom planlægning og træning åbner også nye muligheder, ligesom udviklingen af nichemarkeder, såsom agro-solcelleanlæg og bygningsintegreret solcelleanlæg (BIPV). Trusler omfatter dog politisk ustabilitet eller pludselige finansieringsnedskæringer, en potentiel stigning i konkurser blandt producenter eller installatører, handelskonflikter, forstyrrelser i forsyningskæden og prisudsving i komponenter, der kan lægge pres på marginerne. Endelig er der også risikoen for teknologisk forældelse af eksisterende lager, hvilket kan føre til økonomiske tab.

🎯🎯🎯 Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i én omfattende servicepakke | BD, R&D, XR, PR & optimering af digital synlighed

Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i en omfattende servicepakke | R&D, XR, PR & optimering af digital synlighed - Billede: Xpert.Digital

Xpert.Digital besidder dybdegående viden på tværs af forskellige brancher. Dette giver os mulighed for at udvikle skræddersyede strategier, der er præcist afstemt med kravene og udfordringerne i dit specifikke markedssegment. Ved løbende at analysere markedstendenser og overvåge brancheudviklingen kan vi handle proaktivt og tilbyde innovative løsninger. Kombinationen af erfaring og ekspertise skaber merværdi og giver vores kunder en afgørende konkurrencefordel.

Mere information her:

Strategier for PV-grossister: Fremtidssikkerhed trods markedsdynamik

Fokus på vigtige europæiske landemarkeder

Udover Tyskland præger andre store nationale markeder udviklingen af solceller i Europa. Disse markeder udviser hver især specifikke karakteristika med hensyn til vækstdynamik, politiske rammer og engroshandelens struktur.

Spanien

Markedsstørrelse og vækst

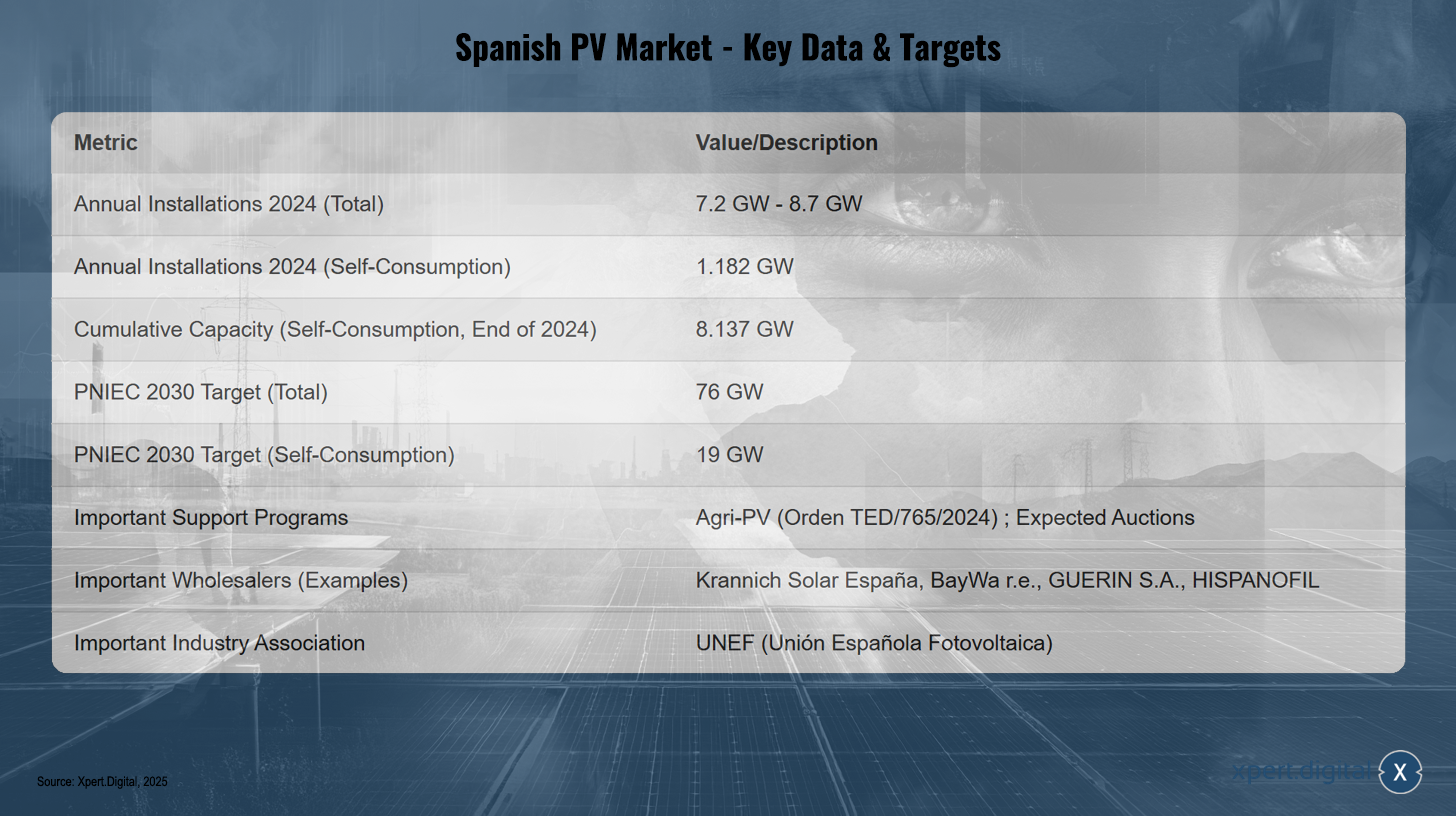

Spanien installerede mellem 7,2 GW (UNEF) og 8,7 GW (SolarPower Europe) ny PV-kapacitet i 2024. IEA PVPS rapporterer 7,5 GW for Spanien i 2024. Heraf var 1,182 GW taginstallationer eller selvforbrugssystemer, hvilket repræsenterer et fald på 31% sammenlignet med 2023 i dette segment. Den samlede kapacitet af taginstallationer nåede 8,137 GW ved udgangen af december 2024. Samlet set var Spanien blandt de fem største EU-markeder i 2024, der installerede mindre solkapacitet end i 2023. Opbremsningen i selvforbrugssegmentet tilskrives afslutningen af høje energipriser og udløbet af EU's "Next Generation"-subsidier. Elproduktionen fra solenergi udgjorde 45,1 TWh i 2023. Ifølge en rapport fra APPA Renovables (februar 2025) genererede egenforbrugsanlæg 9.243 GWh i 2024, hvilket dækkede 3,7 % af den nationale elforbrug – en stigning på 27,3 % i forhold til 2023. Antallet af nyinstallerede industrielle egenforbrugsprojekter faldt dog med 61,1 % i forhold til 2023. Den installerede lagerkapacitet i egenforbrugssektoren var 155 MWh i 2024, hvoraf 60 % var i industrisektoren. Disse tal indikerer en afmatning i egenforbrugssektoren, hvilket udgør en udfordring for at nå de ambitiøse PNIEC-mål og kræver omhyggelig overvågning fra grossister, der betjener dette segment.

Politik og reguleringsmiljø

Spaniens nationale energi- og klimaplan (PNIEC) forudser 76 GW installeret PV-kapacitet inden 2030, hvoraf 19 GW vil være til egetforbrug. For at opnå dette skal der installeres et gennemsnit på 1,8 GW egetforbrug og i alt ca. 7 GW PV-kapacitet årligt. En ny regulering (Orden TED/765/2024) fremmer agro-PV-projekter med et budget på 250 millioner euro, der kombinerer landbrug, vedvarende energi og lagring. Brancheforeningen UNEF opfordrer til hasteauktioner, fremskyndet elektrificering og foranstaltninger til at fremme lagring for at nå PNIEC-målene. Der er udfordringer med tilladelsesprocesser og nettilslutning til egetforbrugsanlæg; UNEF anbefaler undtagelser for små anlæg og hævning af tærsklerne for forenklede procedurer. Mens de nuværende lave energipriser på Den Iberiske Halvø kan tiltrække investeringer, truer de rentabiliteten af solprojekter finansieret gennem elkøbsaftaler (PPA'er). Priserne på elkøbsaftaler (PPA) er ekstremt lave (omkring €25-30/MWh), hvilket gør nye projekter urentable uden auktioner og dermed skaber usikkerhed for leverancer af store komponenter til grossister. Den 22. maj 2024 måtte Red Eléctrica reducere strømforsyningen til store industrier på grund af ubalancer i systemet under det hurtige fald i solproduktionen, hvilket indikerer en allerede anstrengt netsituation. Denne begivenhed understreger den voksende risiko for ustabilitet i nettet, hvilket kan føre til flere begrænsninger eller strengere krav til nettilslutning, medmindre der foretages betydelige investeringer i netfleksibilitet og lagring.

Engroshandelslandskab og nøgledistributører

Nøgleaktører på det spanske engrosmarked for solcelleanlæg inkluderer Krannich Solar España, en stor distributør med et omfattende udvalg af moduler, invertere, monteringssystemer, lagringsløsninger, e-mobilitetsløsninger og tilbehør, samt konsulent- og træningstjenester. BayWa r.e. blev anerkendt som "Top PV Supplier Wholesaler" i Spanien i 2023. Andre distributører, der er noteret på SueloSolar-platformen, inkluderer GUERIN SA (en del af Sonepar Group), HISPANOFIL, EL ALMACEN SOLAR og DAMIA SOLAR. Nogle modulproducenter og -leverandører med en tilstedeværelse i Spanien, som potentielt også kan håndtere distribution, inkluderer Atersa, Zytech Solar, Tamesol, Sunwafe, Escelco og Exiom. Tamesol positionerer sig som en førende europæisk producent af solcellemoduler med en stærk tilstedeværelse i Spanien. Unión Española Fotovoltaica (UNEF) er den vigtigste brancheforening med over 800 medlemsvirksomheder.

Prognoser, udfordringer og muligheder

Den største udfordring er at nå PNIEC-målene, hvilket kræver fremskyndede installationer, især til egetforbrug. Den nuværende situation med lave PPA-priser gør nye projekter næppe rentable uden auktioner. Netstabilitet, netkapacitet og forsinkelser i tilladelser er fortsat kritiske spørgsmål. Mulighederne ligger i det betydelige potentiale for agro-PV og storskala lagringsløsninger; de første store industrielle lagringsprojekter blev implementeret i 2024. Desuden positionerer udvidelsen af den grønne brintinfrastruktur (H2-rørledningsnetværk) Spanien som en nøgleaktør på dette fremtidige marked.

Det spanske PV-marked – Nøgledata og mål

Det spanske PV-marked – Nøgledata og mål – Billede: Xpert.Digital

Det spanske marked for solceller forventes at have en samlet årlig installationskapacitet på 7,2 til 8,7 GW i 2024, med installationer til egetforbrug forventet at nå 1.182 GW. Den samlede egenforbrugskapacitet anslås til 8.137 GW ved udgangen af 2024. Den nationale energi- og klimaplan (PNIEC) sætter et mål på 76 GW i alt og 19 GW til egetforbrug inden 2030. Relevante støtteprogrammer omfatter Agri-PV (forordning TED/765/2024) og forventede auktioner. Store grossister på markedet omfatter Krannich Solar España, BayWa r.e., GUERIN SA og HISPANOFIL. Den spanske solcelleforening (UNEF) spiller en nøglerolle i sektoren.

Italien

Markedsstørrelse og vækst

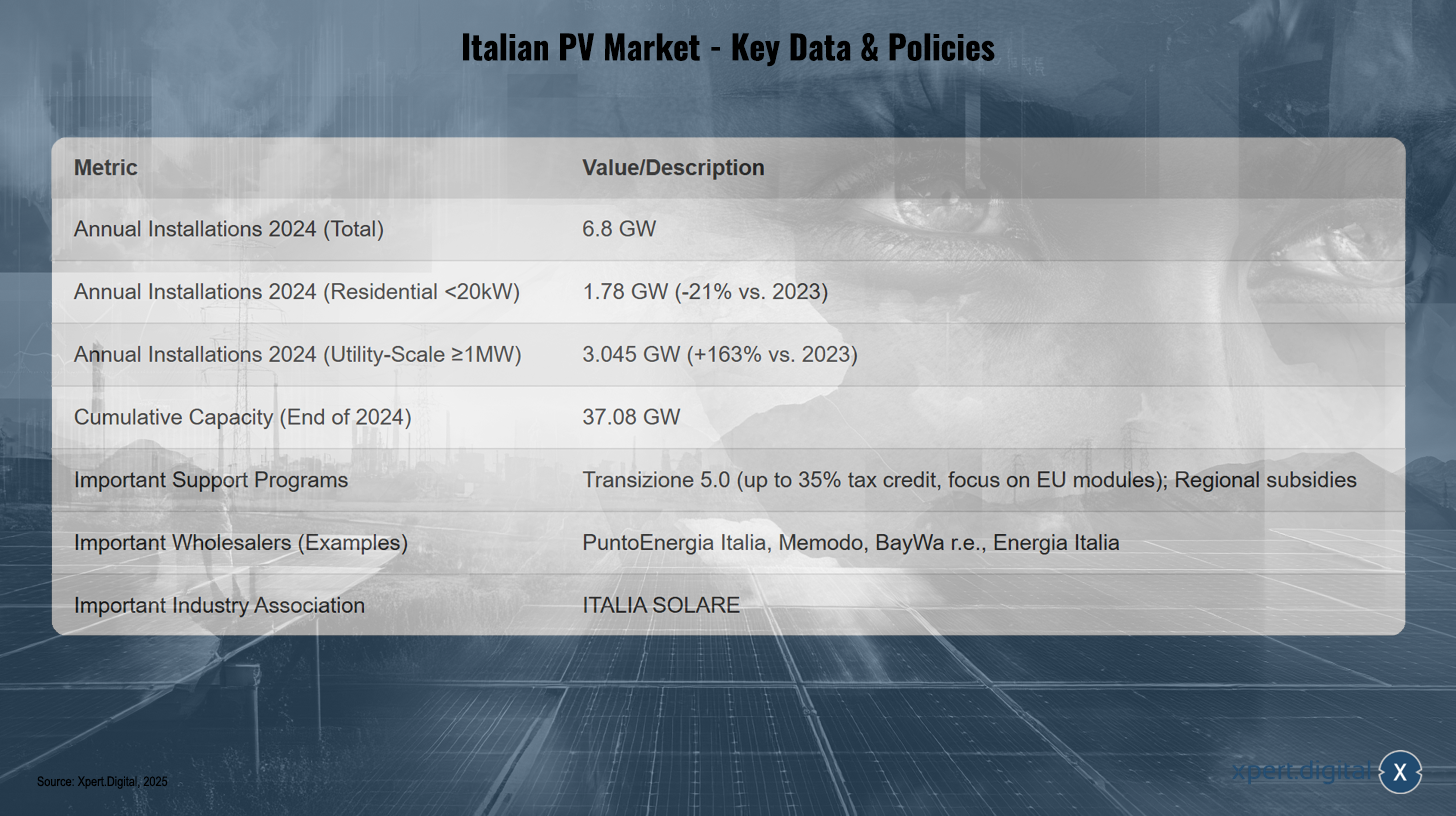

Italien oplevede en stærk vækst i PV-installationer i 2024 og nåede 6,8 GW. Dette repræsenterer en stigning på 30 % sammenlignet med 5,23 GW i 2023. Den kumulative installerede kapacitet nåede 37,08 GW ved udgangen af 2024, fordelt på 1.878.780 installationer. Markedet viste et betydeligt skift: forsyningssegmentet (installationer ≥1 MW) voksede med imponerende 163 % og bidrog med 3,045 GW til det samlede antal. C&I-segmentet (20 kW til 1 MW) voksede med 8 % (1,96 GW). I modsætning hertil faldt boligsegmentet (<20 kW) med 21 % til 1,78 GW, primært på grund af udløbet af det generøse "Superbonus"-tilskudsprogram. Denne markedsopdeling – blomstrende storskalainstallationer versus en vigende privatkundeforretning – kræver, at grossister anvender en dobbeltstrategi. Regionalt fører Lombardiet med en samlet kapacitet på 4,99 GW, mens Lazio oplevede en stigning på 300 % i nye installationer (1,28 GW) i 2024 takket være storstilede projekter.

Politik og reguleringsmiljø

Afslutningen af Superbonus-programmet havde en betydelig negativ indvirkning på boligsegmentet. Som et nyt instrument blev Transizione 5.0-skattefradragsordningen introduceret, der dækker op til 35 % af omkostningerne til PV-projekter, der bruger moduler "Made in the EU", hvor fradragsbeløbet afhænger af modulets effektivitet. Investeringer skal foretages mellem 1. januar 2024 og 31. december 2025 og skal være knyttet til verificerbare energibesparelser. Dette incitament kan påvirke grossisters købsbeslutninger og skabe et premiummarked for EU-moduler. Der er også specifikke incitamenter til agro-PV og regionale programmer, for eksempel i Sydtyrol, Campania og Apulien. Netbelastning er et kendt problem, og der er krav om hurtigere tilladelsesprocesser. I betragtning af disse netproblemer er energilagring og netmodernisering afgørende for yderligere PV-vækst.

Engroshandelslandskab og nøgledistributører

Blandt de grossister, der er aktive i Italien, er PuntoEnergia Italia, som tilbyder en bred vifte af PV-moduler (Victron, Eging, Peimar, Trinasolar, TW Solar, AIKO), batterier, invertere (ZCS Azzurro, Solis, Huawei, Fronius, SolarEdge osv.), monteringssystemer, kits, EV-opladere og elektriske forsyninger, og som også tilbyder træning og tekniske tjenester. Memodo er også til stede i Italien. BayWa r.e. og Energia Italia blev anerkendt som "Top PV Supplier Wholesalers" i Italien af EUPD Research i henholdsvis 2023 og 2024. Producenter som Sunpower og Aleo Solar har en markedstilstedeværelse, selvom nogle, som Panasonic og LG Solar, har ophørt med direkte modulproduktion. Tamesol målretter sig også mod det italienske marked. Store installatører/EPC'er som Albasolar, KSI Solar og Enerpoint kan have direkte relationer med grossister eller producenter. Brancheforeningen ITALIA SOLARE repræsenterer hele PV-værdikæden.

Prognoser, udfordringer og muligheder

ITALIA SOLARE forventer yderligere vækst, især inden for storskalainstallationer, men opfordrer til foranstaltninger til at støtte privatkundesegmentet. Modernisering af elnettet er afgørende; netoperatøren Terna planlægger investeringer på 18 milliarder USD. "Transizione 5.0"-tilskuddet til EU-moduler giver en mulighed for at diversificere forsyningskilderne. Stærk vækst i forsyningssektoren giver volumenmuligheder for grossister.

Italiensk PV-marked – Nøgledata og -politikker

Italiensk PV-marked – Nøgledata og politikker – Billede: Xpert.Digital

Det italienske marked for solceller oplevede en samlet installeret kapacitet på 6,8 GW i 2024. I boligsektoren (systemer mindre end 20 kW) blev der installeret 1,78 GW, et fald på 21 % i forhold til 2023. I forsyningssektoren (systemer på 1 MW og derover) blev der tilføjet 3,045 GW, en stigning på 163 % i forhold til året før. Landets samlede kapacitet nåede 37,08 GW ved udgangen af 2024. Vigtige støtteprogrammer omfatter Transizione 5.0, som tilbyder et skattefradrag på op til 35 % med fokus på EU-moduler, samt forskellige regionale incitamenter. Store grossister omfatter PuntoEnergia Italia, Memodo, BayWa r.e. og Energia Italia. Den centrale brancheorganisation er ITALIA SOLARE.

Holland

Markedsstørrelse og vækst

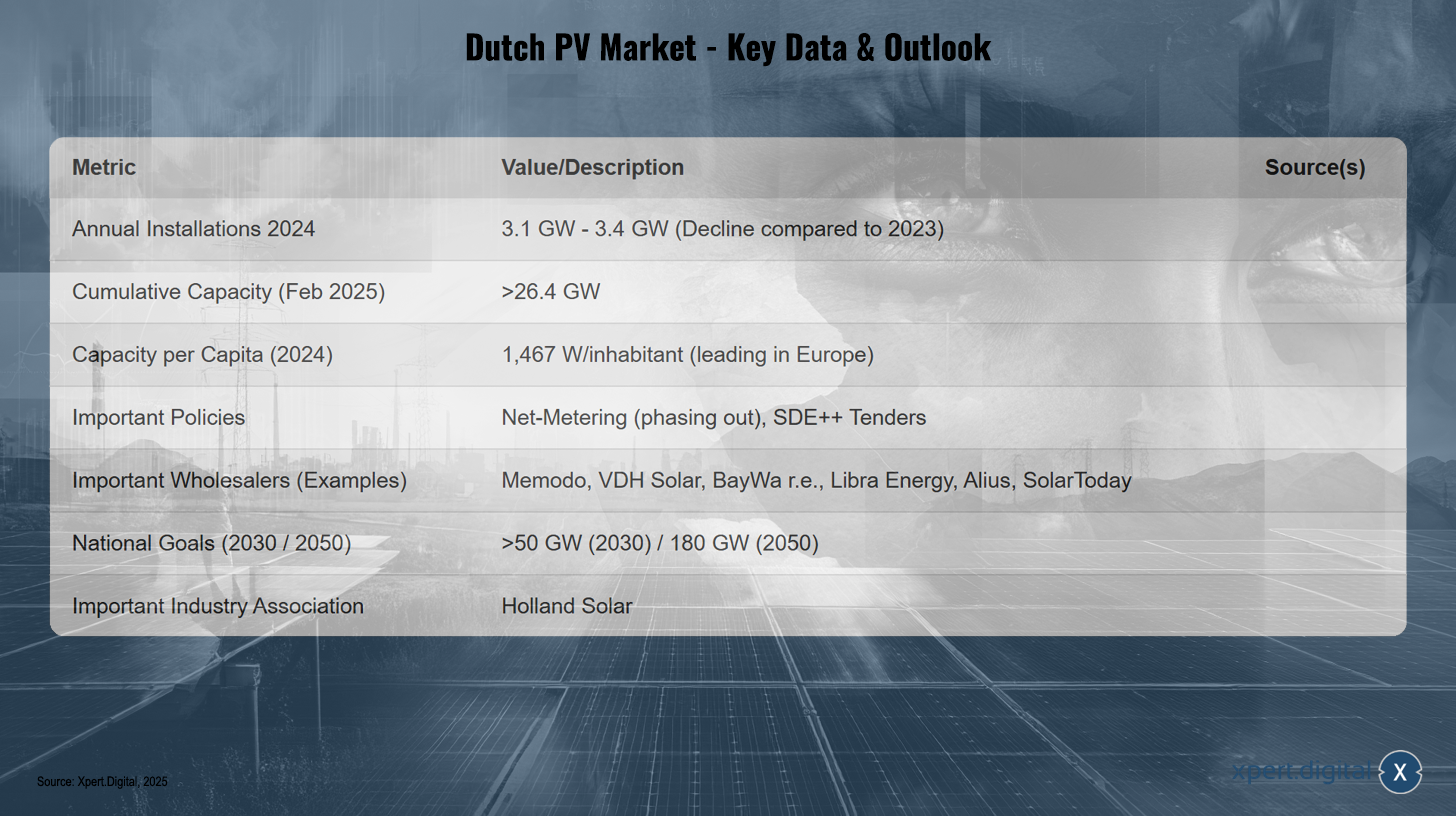

Holland oplevede et fald i antallet af nye solcelleinstallationer i 2024. Solarplaza rapporterer en stigning på 3,1 GW sammenlignet med næsten 5 GW i 2023. Solar Magazine nævner 3,4 GW for 2024. Dette placerede Holland blandt de EU-lande med faldende installationer i 2024. Ikke desto mindre nåede den kumulative installerede PV-kapacitet over 26,4 GW i februar 2025 (næsten 24 GW ved udgangen af 2023). Landet fører Europa i installeret solcellekapacitet pr. indbygger med 1.467 W/indbygger i 2024. Solenergiproduktionen i 2023 udgjorde 21,2 TWh. Dette fald i 2024 skyldes, på trods af den høje installation pr. indbygger, primært alvorlige flaskehalse i nettet, hvilket viser, at hurtig, ukoordineret PV-vækst uden parallel netudvidelse kan føre til markedsmætning og afmatning.

Politik og reguleringsmiljø

Markedet er afhængigt af nettomåling for boliginstallationer og SDE++-udbudsprogrammet for større systemer. Den nationale energi- og klimaplan (NECP) forudser cirka 10 TWh elektricitet fra små vedvarende energianlæg inden 2030. En stor udfordring er den betydelige overbelastning af nettet, hvilket fører til tilslutningsproblemer for store installationer. En ny energilov har til formål at omdefinere maksimale tilslutningstider. Udfasningen af nettomåling er en anden central udfordring, der vil ændre den økonomiske levedygtighed af boliginstallationer og øge efterspørgslen efter lagring og optimering af egetforbrug betydeligt. Der er fokus på innovative løsninger såsom flydende PV, solcelleparkeringe og et mål om 50 % lokal deltagelse i projekter.

Engroshandelslandskab og nøgledistributører

Vigtige grossister i Holland inkluderer Memodo med et bredt udvalg af solcellemoduler (AIKO, Jinko, Trina osv.), invertere (Fox ESS, Fronius, SMA osv.), lagringssystemer (BYD, Pylontech osv.), EMS, monteringssystemer og elbilopladere. VDH Solar tilbyder energilagringssystemer (Sigenergy, Huawei), solcellemoduler (DAS Solar, DMEGC, AIKO), invertere (Sigenergy, Huawei, SolarEdge), monteringssystemer, elbilopladere og varmepumper og blev tildelt prisen "Top PV Supplier Wholesaler" i 2023 og 2024. BayWa r.e. modtog også denne pris i 2023. Libra Energy er grossist af solcellemoduler (JA Solar, Jinko, DMEGC, BISOL) og PV-systemer. Alius distribuerer REC- og DMEGC-solcellemoduler. Den europæiske producent Tamesol er også aktiv på det hollandske marked. SolarToday, der har været aktiv siden 2011, driver seks filialer i Holland og sælger i 20 lande med fokus på førende mærker. Brancheforeningen er Holland Solar.

Prognoser, udfordringer og muligheder

Netoperatører anslår den potentielle kapacitet i 2030 til 42-76 GW; den nationale energiplan forudser over 50 GW i 2030. Der er sat et mål på 180 GW for 2050. Et optimistisk scenarie fra Solar Magazine forudser en stærk markedsgenopretning i 2025 med næsten 6 GW nye installationer, efterfulgt af 5,5-6 GW årligt. EUPD Research identificerede en nedgang i 2024. Overbelastning af nettet er den primære flaskehals. Udfasningen af nettomåling vil påvirke boligsegmentet. Mulighederne ligger i innovative applikationer (flydende PV, agri-PV, BIPV) og lagringsløsninger. I betragtning af manglen på tilgængelig jord vil grossister, der tilbyder specialiserede produkter til innovative applikationer og udvikler ekspertise inden for disse nichesegmenter, drage fordel.

Hollandsk PV-marked – Nøgledata og udsigter

Det hollandske PV-marked – Nøgledata og udsigter – Billede: Xpert.Digital

Det hollandske PV-marked oplevede årlige nye installationer på 3,1 til 3,4 GW i 2024, et fald i forhold til 2023. I februar 2025 havde den samlede kapacitet nået over 26,4 GW, med 1.467 watt pr. indbygger i 2024, hvilket placerede Holland i en førende position i Europa. Vigtige politiske foranstaltninger omfatter udfasning af nettomåling og SDE++-udbud. Store grossister omfatter Memodo, VDH Solar, BayWa r.e., Libra Energy, Alius og SolarToday. Nationale mål er sat over 50 GW inden 2030 og 180 GW inden 2050. En betydelig brancheorganisation i denne sektor er Holland Solar.

Polen

Markedsstørrelse og vækst

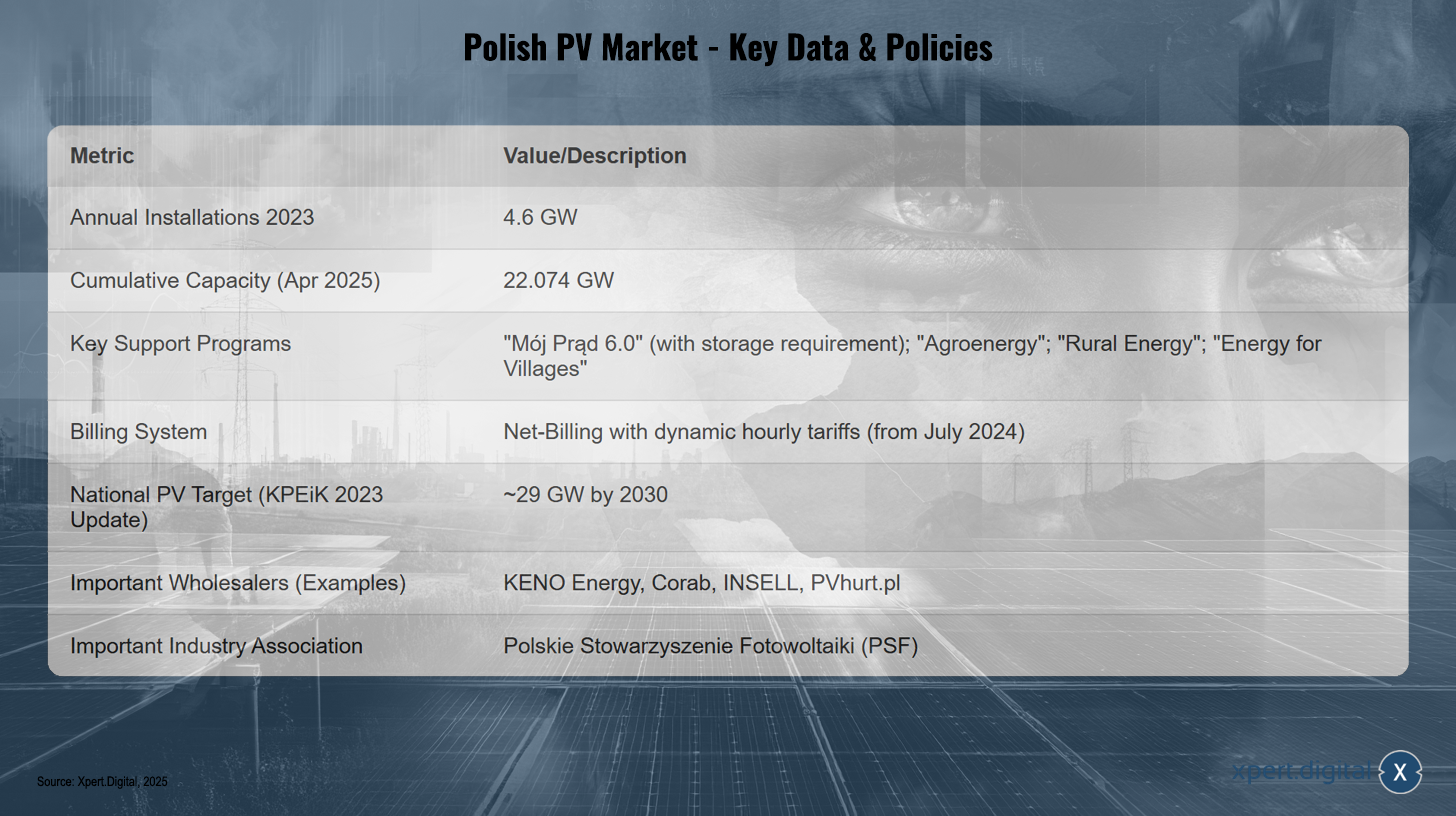

Polen installerede 4,6 GW ny PV-kapacitet i 2023, men i 2024 var det blandt EU-landene med færre installationer end året før. Den kumulative kapacitet nåede 17,08 GW ved udgangen af 2023 og 17,73 GW ved udgangen af 1. kvartal 2024 (IEO-rapport via). Data fra Polskie Sieci Elektroenergetyczne (PSE) viser en PV-kapacitet på 22.074 GW i april 2025, mens Rynek Elektryczny rapporterer 21,8 GW ved udgangen af februar 2025. PV tegner sig for cirka 60-64 % af den samlede kapacitet inden for vedvarende energi. Den gennemsnitlige størrelse af et nyt PV-system var 27 kW i februar 2025. I februar 2025 var der 1,53 millioner prosumer-installationer med en samlet kapacitet på 12,19 GW.

Politik og reguleringsmiljø

Det populære tilskudsprogram "Mój Prąd" (Min Egen) til private PV-systemer blev relanceret i version 6.0 i juli 2024. Det tilbyder tilskud på op til €6.500 til PV-systemer op til 20 kWp (tidligere 10 kWp). Siden 1. august 2024 har det været obligatorisk at kombinere systemet med et energi- eller varmelagringssystem for ansøgninger. Dette forventes at øge engrosefterspørgslen efter lagring betydeligt. Nettofaktureringssystemet, som erstattede nettomåling i 2022, blev skiftet til dynamiske timetakster baseret på markedspriser den 1. juli 2024. Der findes yderligere tilskud til landmænd ("Agroenergi", "Landdistriktsenergi") og til landdistrikter ("Energi til Landsbyer") samt låneprogrammer ("Energi Plus", BGK Økologisk Lån). Det nationale mål (KPEiK-opdatering februar 2023) forudser cirka 29 GW PV-kapacitet inden 2030. En stor udfordring er netstabilitet på grund af den hurtige udbredelse af vedvarende energi. PSE rapporterer systematiske ubalancer og overforsyning i spidsbelastningsperioder med PV-produktion. Dette kan føre til strengere regler for nettilslutning eller øget efterspørgsel efter nettilsluttede invertere og lagringssystemer.

Engroshandelslandskab og nøgledistributører

KENO Energy er en autoriseret distributør og producent af PV-komponenter, monteringssystemer og koblingsudstyr, der udelukkende opererer som grossist og også tilbyder træning (UDT-certificeret). KENO Energy blev tildelt titlen "Top PV Brand" for engros- og monteringssystemer i Polen i 2024. Corab modtog også denne pris i 2024. INSELL er en elektrisk grossist med speciale i kabler og ledninger, der også tilbyder PV-løsninger til installatører og kan prale af en stor lagerkapacitet. PVhurt.pl er grossist af moduler (Astronergy, Qnsolar), invertere (Deye, Growatt) og lagringssystemer (FelicityESS, Growatt, Solplanet). Producenter i Polen, hvoraf nogle også kan engagere sig i distribution, omfatter Solar Bruk Bet, Selfa photovoltaics, JB GPV, X energy, ML SYSTEM, HANPLAST, AVRII, PZL SĘDZISZÓW, HEWALEX og ARGOMGROUP. Store internationale aktører som BayWa r.e. og Memodo er også aktive i Polen. Den polske fotovoltaiske forening (PSF) er en vigtig stemme for branchen.

Prognoser, udfordringer og muligheder

IEO-rapporten (via) forudser en afmatning i privatkundesegmentet i 2024 på grund af ventetiden på "Mój Prąd 6.0", men en stigende interesse for solcelleanlæg og kommercielle installationer. Der forventes en hurtig stigning i energilagringsinstallationer i 2024-2025. Der er planlagt en fortsættelse af støtteprogrammerne med større budgetter. Ved udgangen af 2025 forventes en stigning på 300 % i installeret energilagringskapacitet og en stigning i andelen af vedvarende energi i det polske energimix til 35 %. En undersøgelse (maj 2025) bekræfter, at solcellesektoren er det hurtigst voksende segment af det polske marked for vedvarende energi, primært drevet af statslige tilskud, EU-medfinansieret støtte og stigende energipriser. Netstabilitet er fortsat den største udfordring.

Det polske PV-marked – nøgledata og politikker

Det polske PV-marked – Nøgledata og politikker – Billede: Xpert.Digital

Det polske marked for solceller oplever dynamisk vækst med en årlig installation på 4,6 GW i 2023 og en samlet kapacitet på 22.074 GW inden april 2025. Nøglestøtteprogrammer som "Mój Prąd 6.0" (med obligatorisk lagring), "Agroenergi", "Landdistriktsenergi" og "Energi til landsbyer" driver denne ekspansion. Et nettofaktureringssystem med dynamiske timetakster vil blive implementeret fra juli 2024. Ifølge den opdaterede KPEiK-strategi for 2023 er det nationale mål for solceller cirka 29 GW inden 2030. Store grossister omfatter KENO Energy, Corab, INSELL og PVhurt.pl. Den vigtigste brancheforening er den polske solcelleindustriforening (PSF).

Frankrig

Markedsstørrelse og vækst

Frankrig installerede mellem 4,6 GW og 4,7 GW ny PV-kapacitet i 2024, hvilket nåede en samlet kapacitet på mellem 22,1 GW og 23 GW. I fjerde kvartal af 2024 blev der installeret 1.586 MW, en stigning fra de 1.351 MW i tredje kvartal. For hele året 2024 blev der nyinstalleret 4.914 MW, hvilket repræsenterer et rekordniveau på næsten 5 GW. Segmenteringen i fjerde kvartal af 2024 viste en lille vækst i boliginstallationer på tagterrasser (<36 kW) til 317 MW, et fald i mellemstore tage (36-100 kW) til 61 MW, en stærk stigning i store tage (100-500 kW) til rekordhøje 595 MW og et fald i meget store tage (500 kW-1 MW) til 14 MW. Storskala, jordmonterede solcelleanlæg (>500 kW) steg til 614 MW. Regeringen sigter mod at installere omkring 100 GW solcelleanlæg inden 2050.

Politik og reguleringsmiljø

Den franske regering planlægger drastisk at reducere feed-in-tarifferne for nye solcelleanlæg på taget på op til 500 kW, hvilket har vakt bekymring i branchen om et potentielt markedskollaps i 2025 og kaldt et "skjult moratorium". Dette kan efterlade virksomheder uden et rentabelt marked i ni måneder. Den flerårige energiplan (PPE) forudser 35,6 GW til 44,5 GW solenergi inden 2028. Fra første halvdel af 2025 er der planlagt to årlige auktioner for jordmonterede installationer (1 GW hver) og tre for tagmonterede installationer (ca. 300 MW hver) sammen med en teknologineutral auktion (500 MW). En ti-punktsplan sigter mod at understøtte udvidelsen til over 3 GW om året inden udgangen af 2025. Den store afhængighed af atomkraft (63 % af elmikset i 2022) ses som en potentiel hindring for solcellemarkedet. Køen for nettilslutninger vokser og har nået 25,35 GW.

Engroshandelslandskab og nøgledistributører

Blandt de grossister, der er aktive i Frankrig, er Alliantz, en specialist i solcelleudstyr til professionelle, der tilbyder PV-moduler (Solutium, SunPower, DualSun, Trina Solar osv.), monteringssystemer, invertere (Enphase, APsystems, Huawei, SMA osv.), lagringssystemer og ladestationer til elbiler. Alliantz blev anerkendt som "Top PV Supplier Wholesaler" i Frankrig i 2023. BayWa r.e. modtog også denne pris i 2023. DualSun, en fransk producent af hybrid- og PV-moduler, arbejder med et netværk af distributører i Frankrig, herunder Alliantz, CCL, COVAP, Domos Green Energy, Eklor, Enecsol, Femat, Hydro-Solar, NED, Negosolar, Puybaret, Sonepar, Soprasolar og Téréva. Alma Solar er en onlineforhandler af PV-produkter (moduler fra Trina, SunPower, Jinko, I'M SOLAR; invertere; lagringssystemer) og tilbyder også installationstjenester gennem partnere. Andre brands og virksomheder, der er aktive på markedet, inkluderer VOLTEC Solar, Qcells, LONGi, Victron, Sharp og DMEGC. K2 Systems (monteringssystemer) og Monabee (off-grid løsninger) er også partnere på det franske marked. Brancheforeningen Syndicat des énergies renouvelables (SER) er en vigtig institution.

Prognoser, udfordringer og muligheder

SolarPower Europe forudser, at Frankrigs operationelle solcellekapacitet kan nå op på 52 GW inden 2028, hvilket kræver yderligere 30 GW over fire år. Udkastet til PPE3 foreslår dog at sænke PV-målet for 2035 fra 75-100 GW til 65-90 GW. Udfordringerne omfatter tilladelser, tilgængelighed af jord og prisvolatilitet. De planlagte reduktioner i feed-in-tariffer repræsenterer betydelig usikkerhed. Mulighederne ligger i de regelmæssige udbud og målet om at styrke den lokale produktion. Reduktionen i feed-in-tariffer for taginstallationer kan, hvis den implementeres, have en betydelig indflydelse på markedet for dette segment i 2025 og reducere efterspørgslen efter grossister i dette område, samtidig med at fokus på egetforbrug og potentielt større jordmonterede installationer øges.

Det franske PV-marked – Nøgledata og -politikker

Det franske PV-marked – Nøgledata og politikker – Billede: Xpert.Digital

Det franske marked for solceller forventes at have årlige installationer på 4,6 til 4,9 GW i 2024, med en samlet kapacitet på 22,1 til 23 GW inden årets udgang. De nationale mål omfatter en installeret kapacitet på 100 GW inden 2050 og 54 GW inden 2030, ifølge den reviderede PPE3-politik. En central del af de politiske foranstaltninger er den regelmæssige udbudsproces for jordmonterede og tagmonterede installationer, sammen med planlagte reduktioner i feed-in-tariffer for tagsystemer. Store grossister og distributører omfatter Alliantz, BayWa r.e., CCL, COVAP, Domos Green Energy, Eklor, Sonepar (som DualSun-distributører) og Alma Solar. Den vigtigste brancheorganisation er Syndicat des énergies renouvelables (SER).

Den europæiske PV-forsyningskæde: produktion, import og modstandsdygtighed

Strukturen og funktionaliteten af den europæiske solcelleforsyningskæde er en afgørende faktor for at nå EU's energi- og klimamål. Den er kendetegnet ved en stærk afhængighed af import, især fra Kina, men også af en stigende indsats for at styrke den indenlandske produktion og øge modstandsdygtigheden.

Det europæiske PV-produktionslandskab: kapaciteter, nøgleaktører og teknologier

Trods nogle tilbageslag og udfordringer kan det europæiske PV-produktionslandskab prale af et solidt fundament af virksomheder og teknologisk ekspertise. Ifølge SolarPower Europe (marts 2025) er mindst 38 virksomheder i Europa involveret i produktion af produktionsudstyr til PV-modulforsyningskæden (celler, barrer, wafere, polysilicium). De fleste af disse udstyrsproducenter (75%) opererer inden for celle- og modulsegmenterne og er baseret i ni europæiske lande (DE, FR, IT, NL, CH, ES, HU, FI, NO).

Den samlede produktionskapacitet for PV-moduler i Europa, Middelhavsregionen og Tyrkiet var 21 GW i maj 2025, med ambitioner om at vokse til omkring 70 GW inden 2030. En stor del af denne kapacitet er placeret i Tyrkiet. Den nuværende celleproduktionskapacitet er 3,2 GW, med målet om at stige til 55 GW inden 2030. Parallelt forventes produktionen af ingots at vokse fra 1,5 GW til 24 GW, og produktionen af metallurgisk silicium (MGS) forventes at nå 126.700 tons. EU har sat et mål om at opnå en årlig produktionskapacitet på 30 GW på tværs af hele PV-værdikæden inden 2025.