Amazons og Walmarts logistiske slagmark: Hurtigere, grønnere, billigere – den sidste mil ændrer e-handel

Xpert-forhåndsudgivelse

Available in 27 languages 📢

Foretræk Xpert.Digital på GoogleⓘUdgivet den: 23. april 2025 / Opdateret den: 23. april 2025 – Forfatter: Konrad Wolfenstein

Amazons og Walmarts logistiske slagmark: Hurtigere, grønnere, billigere – den sidste mil ændrer e-handel – Billede: Xpert.Digital

Logistikpionerer: Strategierne bag Amazons og Walmarts succes (Læsetid: 34 min / Ingen reklamer / Ingen betalingsmur)

Effektivitet vs. kundenærhed: Den afgørende konkurrence om den sidste mil

E-handelssektoren oplever vedvarende vækst, hvilket sætter logistik, især "den sidste mil" - den sidste del af leveringen til slutkunden - i forgrunden af det strategiske fokus. Denne rapport analyserer den kritiske betydning af den sidste mil og fremhæver den intense konkurrence mellem branchelederne Amazon og Walmart, hvis strategier i væsentlig grad former udviklingen af e-handelslogistik. Den sidste mil defineres som den ofte dyreste (over 50 % af de samlede omkostninger) og mest komplekse del af forsyningskæden, samtidig med at den repræsenterer det mest kritiske kundekontaktpunkt og dermed påvirker kundetilfredshed og loyalitet betydeligt.

Amazon forfølger en strategi om at opbygge sit eget teknologidrevne logistiknetværk (Amazon Logistics), som er stærkt afhængig af det kontroversielle Delivery Service Partner (DSP)-program. Denne model muliggør skalerbarhed, men flytter omkostninger og risici til underleverandører og kritiseres for sine arbejdsforhold. Amazon investerer kraftigt i AI, robotteknologi, sin egen flåde af elbiler (Rivian) og droneteknologi (Prime Air) for at skabe et proprietært, vanskeligt kopierbart økosystem og opretholde sin dominans inden for leveringshastighed (same-day/next-day).

Walmart modvirker dette med en hybridstrategi, der udnytter sit enorme butiksnetværk (~4.700 butikker) som decentraliserede distributionscentre – en kapitaleffektiv tilgang til at opnå nærhed til kunderne og omkostningsreduktion ("fulfillment densification"). Walmart er afhængig af en diversificeret partnermix, herunder gig-medarbejdere (Spark Driver Network), egne medarbejdere (InHome Delivery), tredjepartsudbydere via white-label-platformen Walmart GoLocal og teknologipartnere til automatisering (Symbotic), droner (Zipline, Wing) og elbiler (Canoo). Innovativ dataudnyttelse (geospatial teknologi) optimerer yderligere dette netværk.

Sammenligningen afslører en asymmetrisk konkurrence: Amazon forsvarer sin e-handelsdominans gennem logistikkontrol, mens Walmart udnytter sin detailhandelsstyrke til at angribe e-handelsmarkedet og også tilbyde logistik som en service. Begge driver konvergensen mellem handel, logistik og teknologi. Deres kapløb hæver kundernes forventninger til hastighed og omkostninger, lægger pres på mindre detailhandlere og accelererer teknologisk innovation, men det fører også til kommercialisering af ren leveringshastighed.

Optimering af levering til den sidste kilometer står over for betydelige udfordringer: omkostningsstyring, effektivitetsforbedringer i komplekse bymiljøer, pres på bæredygtighed (emissioner, emballage), mangel på arbejdskraft og lovgivningsmæssige hindringer for nye teknologier såsom droner og autonome køretøjer. Disse udfordringer er indbyrdes afhængige og kræver holistiske løsninger.

Fremtidige tendenser omfatter øget automatisering, mikro-fulfillment og Q-commerce til ultrahurtige leverancer, et stærkere fokus på bæredygtige løsninger (elbiler, grøn logistik), den centrale rolle for AI og dataanalyse samt en stigende efterspørgsel efter fleksibilitet og valgmuligheder for kunden. Fremtiden ligger i en mosaik af komplementære løsninger, orkestreret af intelligente platforme og integreret i byplanlægning.

At mestre den sidste mil er afgørende for succes inden for e-handel. Konkurrencen mellem Amazon og Walmart viser tydeligt, hvordan strategiske investeringer i logistik og teknologi ikke blot styrker en virksomheds markedsposition, men også transformerer hele branchen og omdefinerer standarderne for kundeservice og operationel ekspertise.

Relateret til dette:

Den strategiske betydning af den sidste mil i e-handel

Den hurtige vækst i global e-handel i de senere år har fundamentalt ændret forbrugernes forventninger og dynamikken i detailhandelssektoren. Med stigende online ordrevolumener bliver forsyningskædens effektivitet og pålidelighed stadig mere afgørende. Et segment af denne kæde har fået afgørende strategisk betydning: den såkaldte "sidste mil". Denne sidste fase af leveringsprocessen, som bringer varerne fra det sidste distributionscenter til kundens dørtrin, er blevet den afgørende slagmark i konkurrencen mellem e-handelsgiganter.

I centrum for denne konkurrence står Amazon og Walmart, to af verdens største detailhandlere. Deres kamp om dominans i den sidste del af markedet tjener ikke kun til at optimere deres egne processer og øge kundetilfredsheden, men fungerer også som en katalysator for vidtrækkende innovationer og strukturelle ændringer på tværs af hele logistiksektoren. Strategierne, investeringerne og de teknologiske fremskridt hos disse to virksomheder sætter nye standarder og tvinger konkurrenterne til at følge trop eller finde nye nicher.

Denne rapport analyserer omfattende facetterne af "last mile race". Med udgangspunkt i en klar definition og forklaring af dets grundlæggende betydning (afsnit 2) undersøges Amazons (afsnit 3) og Walmarts (afsnit 4) specifikke strategier i detaljer. En direkte sammenligning af deres tilgange fremhæver ligheder, forskelle samt relative styrker og svagheder (afsnit 5). Med udgangspunkt i dette analyserer rapporten virkningen af denne intense konkurrence på det bredere e-handelsmarked, fra kundernes forventninger til presset på mindre aktører (afsnit 6). De vigtigste udfordringer i forbindelse med optimering af "last mile" identificeres derefter (afsnit 7), og nuværende og fremtidige tendenser såsom automatisering og bæredygtig logistik udforskes (afsnit 8). Konklusionen (afsnit 9) opsummerer, hvorfor det er afgørende at mestre "last mile", illustreret af Amazon vs. Walmart-duellen, for langsigtet succes inden for e-handel.

Definition og betydning af "den sidste kilometer"

Inden for logistik og e-handel refererer udtrykket "sidste mil" til den sidste del af et produkts rejse. Det omfatter ruten fra det sidste lager, distributionscenter eller distributionshub (eller i stigende grad en detailbutik eller mikrohub) til den endelige destination, der er angivet af slutkunden – typisk deres hoveddør, men også pakkebokse, afhentningssteder eller deres arbejdsplads. Operationelt set begynder dette sidste trin ofte i det øjeblik, varerne læsses på leveringskøretøjet og begynder deres rejse til modtageren. Selvom denne del kan være relativt kort sammenlignet med de foregående transportfaser, beskrives den ofte som særligt udfordrende og kompleks, sammenlignelig med de sidste, afgørende meter på et maraton.

Den traditionelle definition af "last mile" som ruten fra depotet til kunden er under forandring. Nye teknologier og ordrebehandlingsmodeller ændrer udgangspunktet for denne sidste del. Med strategier som "store order fulfillment", som Walmart bruger i vid udstrækning, begynder "last mile" direkte i detailbutikken. Brugen af mikrohubs i byområder eller direkte dronelevering fra specialiserede startpunkter forkorter yderligere afstanden til kunden og flytter starten på "last mile" til stadig mere decentraliserede steder. Dette illustrerer, at "last mile" ikke længere er et statisk koncept, men snarere tilpasser sig dynamisk til nye operationelle realiteter, hvilket igen fundamentalt påvirker planlægning og omkostningsstruktur.

Afgørende betydning for omkostninger

Den sidste mil er notorisk den dyreste del af hele forsyningskæden. Forskellige undersøgelser og brancheeksperter anslår dens andel af de samlede forsendelsesomkostninger til over 50 %, nogle gange endda op til 53 %. Disse høje omkostninger skyldes en kombination af faktorer:

- Begrænset konsolidering af forsendelser: I modsætning til langdistancetransport, hvor store mængder varer kan konsolideres, består leveringer til den sidste mil normalt af individuelle forsendelser til mange forskellige adresser. Dette forhindrer stordriftsfordele.

- Høj stopfrekvens: Især i byområder skal leveringskøretøjer stoppe ofte, ofte for kun én pakke pr. stop. Denne stop-and-go-trafik er ineffektiv og øger brændstofforbruget.

- Variable omkostninger: Brændstofpriser, lønomkostninger til chauffører (en stadig mere sjælden faktor), vedligeholdelse af køretøjer og forsikring har en særlig stor indflydelse her.

- Ineffektivitet: Uforudsete trafikpropper, mangel på parkering, kompleks ruteplanlægning i byer, mislykkede leveringsforsøg (når modtageren ikke findes) og de deraf følgende omleveringsture øger yderligere tid og omkostninger.

Afgørende for kundetilfredshed

Den sidste kilometer er mere end blot en logistisk proces; det er det sidste og ofte eneste fysiske kontaktpunkt mellem e-handelsforhandleren og kunden. Den oplevelse, der opnås her, former i høj grad opfattelsen af hele shoppingoplevelsen og den fremtidige købsintention. Punktlig, pålidelig og problemfri levering kan øge kundetilfredsheden betydeligt og styrke kundeloyaliteten. Fleksible muligheder som f.eks. valg af et leveringsvindue eller alternative leveringssteder værdsættes i stigende grad.

Omvendt kan negative oplevelser på den sidste mil – såsom forsinkelser, beskadigede pakker, uvenligt leveringspersonale eller mislykkede leverancer – fuldstændigt ophæve den foregående positive kunderejse og føre til betydelig omdømmeskade. Undersøgelser viser, at en stor andel af kunderne (op til 63%) handler efter en dårlig leveringsoplevelse, lige fra tab af tillid til helt at opgive brandet eller leveringstjenesten. Levering er derfor et kritisk element i brandopfattelsen.

Konkurrencemæssig differentiering

I betragtning af de høje omkostninger og den direkte indvirkning på kundetilfredsheden er leveringsevne (last-mile performance) blevet en central konkurrencefaktor inden for e-handel. Virksomheder, der kan tilbyde hurtige, pålidelige og omkostningseffektive leverancer, kan differentiere sig betydeligt fra deres konkurrenter. Evnen til at holde leveringsløfter (såsom levering samme dag eller næste dag) og tilbyde fleksible, kundecentrerede muligheder forventes i stigende grad som standard. Giganter som Amazon og Walmart udnytter strategisk deres massive investeringer i logistiknetværk og teknologier til at etablere deres leveringsevne som en konkurrencefordel og vinde markedsandele.

Kombinationen af den enorme omkostningskomponent og den direkte indvirkning på kundetilfredsheden gør det klart, at den sidste mil ikke er en downstream, rent operationel proces. Det er snarere et strategisk kerneelement i e-handelsforretningsmodellen. Optimering af den påvirker direkte rentabilitet, brand image og kundeloyalitet. Virksomheder, der mestrer den sidste mil, sikrer sig en afgørende fordel i den intense konkurrence inden for online detailhandel. Dette forklarer den strategiske prioritet og de enorme investeringer, som aktører som Amazon og Walmart foretager på dette område.

Relateret til dette:

Amazons strategi for den sidste mil

Amazon indså tidligt, at kontrol over levering er afgørende for kundeoplevelsen og skalerbarheden af deres e-handelsforretning. Virksomheden forfølger en omfattende strategi baseret på at opbygge sit eget højoptimerede og teknologidrevne logistiknetværk.

Opbygning af eget logistiknetværk (Amazon Logistics – AMZL)

For at imødekomme den stigende efterspørgsel og reducere sin afhængighed af traditionelle pakkeleveringstjenester lancerede Amazon sin egen leveringstjeneste, Amazon Logistics (AMZL), i Tyskland tilbage i 2015. Det primære mål var, og er fortsat, at skabe yderligere leveringskapacitet specifikt til "the last mile" og at opnå bedre kontrol over leveringsprocesserne, især for pålideligt at opfylde ambitiøse leveringsløfter som levering samme dag og næste dag for Prime-medlemmer. AMZL består af et støt voksende netværk af egne distributionscentre, sorteringscentre og mindre, lokale distributionscentre (i Tyskland, for eksempel i Berlin, München og Köln). Fra disse distributionscentre sorteres pakker på leveringskøretøjer og leveres til kunderne. Dette suppleres af en voksende flåde af virksomhedsejede eller mærkevarede leveringskøretøjer. Denne massive ekspansion har ført til, at Amazon Logistics allerede i 2022 har overhalet traditionelle transportører som UPS og FedEx som den største pakkeleveringstjeneste i USA. I 2023 blev der leveret 5,9 milliarder pakker via Amazon-netværket alene i USA; i 2024 var dette tal steget til 6,1 milliarder.

DSP-programmet (Delivery Service Partner)

En central søjle i Amazons strategi er deres Delivery Service Partner (DSP)-program. I stedet for direkte at ansætte tusindvis af chauffører outsourcer Amazon den faktiske levering til et netværk af hundredvis af formelt uafhængige små og mellemstore leveringsvirksomheder (DSP'er). Der er over 3.000 sådanne partnere på verdensplan, hvoraf en betydelig del er placeret i Europa og Tyskland.

- Struktur og incitamenter: Leveringsudbydere (DSP'er) er ansvarlige for at ansætte chauffører, drive en flåde af køretøjer (ofte mærkevarekøretøjer leaset fra Amazon eller tredjepartspartnere) og foretage daglige leverancer. Amazon forsyner DSP'erne med teknologien (ruteplanlægningsapp, scanner) og de pakker, der skal leveres. Amazon promoverer programmet med relativt lave opstartsomkostninger for iværksættere (ca. $10.000) og et attraktivt indtjeningspotentiale for DSP-ejere (anslået til $75.000 til $300.000 årligt). Amazon tilbyder også træning og operationel support.

- Kontrovers og kritik: DSP-modellen er stærkt kritiseret. Talrige rapporter fra chauffører og undersøgelser tegner et billede af ekstremt arbejdspres, urealistisk

stramme deadlines og umenneskelige ruter, der ofte varer 10-11 timer, selvom kun 8 timer er betalte. Pauser er ofte umulige at holde. Chauffører rapporterer om intensiv overvågning via apps som "Mentor", der sporer køreadfærd, lav løn (én rapport nævner 13,50 €/time i Tyskland), høje niveauer af psykisk stress og sikkerhedsrisici på grund af pres fra chauffører. Kritikere beskylder Amazon for at bruge underleverandørmodellen til at omgå direkte arbejdsgiveransvar for lønninger, fordele og arbejdsvilkår og dermed flytte risici over på DSP'erne. Der er gentagne rapporter om udnyttelse af usikre ansættelser, især blandt chauffører med migrationsbaggrund. Fagforeninger forsøger at organisere chauffører og kræver, at Amazon anerkendes som en "fælles arbejdsgiver", et krav, der har mødt stærk modstand fra Amazon.

DSP-modellen repræsenterer således en strategisk balancegang. Den giver Amazon mulighed for at skalere sit leveringsnetværk hurtigt og fleksibelt, samtidig med at den flytter direkte omkostninger og lønrisici. Tæt kontrol over teknologi, ruter og præstationsmålinger sikrer ikke desto mindre Amazon en høj grad af operationel indflydelse. Den løbende kritik og juridiske tvister demonstrerer dog de iboende omdømme- og juridiske risici ved denne model. Det er en bevidst beregning for at maksimere operationel fleksibilitet og samtidig minimere direkte forpligtelser.

Teknologi og innovation

Teknologi er rygraden i Amazons logistikstrategi. Virksomheden investerer kraftigt i forskellige områder for at maksimere effektivitet, hastighed og kontrol

- Ruteplanlægning og AI: Amazon bruger sin egen selvlærende ruteplanlægningssoftware, som løbende optimeres for at forkorte leveringstider, øge effektiviteten og forbedre succesraten for første levering. Kunstig intelligens (AI) anvendes i vid udstrækning, lige fra efterspørgselsprognoser og personlige produktanbefalinger til optimering af interne processer – Amazon arbejder angiveligt på over 1.000 generative AI-applikationer.

- Robotteknologi: Amazon er førende inden for brugen af robotteknologi i sine logistikcentre med over 750.000 robotter verden over, der udfører opgaver som sortering, løft og transport. Denne automatisering fremskynder processer betydeligt. Mens eksperimenter med autonome leveringsrobotter til den sidste kilometer (som "Scout") delvist er blevet afbrudt, testes nye systemer som den humanoide robot "Digit".

- Droner (Prime Air): Amazon driver aktivt udviklingen af sine egne leveringsdroner. MK30-modellen, der efter planen skal lanceres i 2024, lover lavere støjemissioner, dobbelt rækkevidde sammenlignet med sin forgænger og forbedret vejrbestandighed (f.eks. i let regn). Droneleverancer vil blive integreret i det eksisterende samme-dags-leveringsnetværk, hvor leverancer skal starte fra dedikerede samme-dags-leveringssteder. Udvidelsesplaner omfatter en tredje amerikansk stat samt Italien og Storbritannien inden udgangen af 2024. Et partnerskab med Amazon Pharmacy muliggør allerede dronelevering af medicin i Texas. Amazon har modtaget afgørende FAA-godkendelse til flyvninger ud over pilotens visuelle synsfelt (BVLOS) og forfølger det ambitiøse mål om at levere 500 millioner pakker årligt med drone.

- Elbiler (EV'er): Som en del af sit "Klimaløfte" investerer Amazon kraftigt i elektrificering af sin leveringsflåde. En nøglekomponent er de elektriske varevogne fra Rivian, der er specielt designet til Amazon, hvoraf over 10.000 allerede er i drift i USA, med målet om at have 100.000 køretøjer i drift inden 2030. I Europa er Amazon afhængig af elbiler fra blandt andet Mercedes-Benz og planlægger at udvide sin elbilflåde der til over 10.000 varevogne inden 2025. Alene i Tyskland er der planlagt investeringer på 400 millioner euro til elektrificering af den sidste kilometer og ladeinfrastruktur. Over 150 elektriske tunge lastbiler er også blevet bestilt. Derudover bruges computer vision og AI ("AVI"-systemet) til at optimere vedligeholdelsen af flåden.

Disse omfattende teknologiinvesteringer er ikke udelukkende rettet mod kortsigtede effektivitetsgevinster. Amazon bruger dem snarere til at opbygge et proprietært logisøkosystem, der er vanskeligt at kopiere. Den dybe integration af lagerautomation, AI-drevet ruteplanlægning, egne leveringskøretøjer og autonome systemer skaber høje adgangsbarrierer for konkurrenter og teknologisk afhængighed for partnere som f.eks. DSP'er. Dette positionerer Amazon på lang sigt ikke blot som en detailhandler, men som en førende teknologi- og logistikvirksomhed.

Initiativer til leveringshastighed

Et centralt løfte fra Amazon Prime er hurtig levering. Amazon har i høj grad formet kundernes forventninger gennem introduktionen og udvidelsen af samme-dags- og næste-dags-levering. Disse tjenester er gratis for Prime-medlemmer i mange regioner for kvalificerende ordrer over en vis minimumsværdi; ellers opkræves et gebyr. For at muliggøre disse hastigheder udvider Amazon løbende sine samme-dags-leveringssteder og integrerer nye teknologier såsom droner i dette netværk.

Amazon Flex (historisk set i Tyskland)

Før DSP-programmet blev etableret som sin primære model, benyttede Amazon sig også af "Amazon Flex", en gig-økonomimodel, hvor chauffører leverede pakker ved hjælp af deres egne køretøjer. Denne model blev lanceret i USA i 2015 og udvidet til Tyskland i 2017. Amazon Flex blev dog afbrudt i Tyskland i 2022. Dette skridt skete angiveligt som en del af en konsolidering af leveringsstrategien og et stærkere fokus på DSP-netværket, som anses for at være mere formelt og lettere at kontrollere. Tidligere Flex-chauffører blev tilbudt fratrædelsespakker eller muligheder for at arbejde for DSP'er.

Ekspertpartner inden for lagerplanlægning og -konstruktion

Walmarts nye strategi for den sidste mil: En hybrid tilgang til fremtiden

Walmarts strategi for den sidste mil

Walmart, traditionelt en gigant inden for fysisk detailhandel, har gennemgået en imponerende transformation i de senere år og har massivt udvidet sine e-handels- og logistikkapaciteter for at konkurrere med Amazon. Walmarts strategi om at håndtere de sidste varer adskiller sig dog fundamentalt fra Amazons, da de i høj grad er afhængige af at udnytte sin eksisterende fysiske infrastruktur.

Brug af filialnetværket som distributionsknudepunkter

Walmarts største strategiske fordel i kapløbet om levering til den sidste mil er dets store netværk af over 4.700 butikker i hele USA. Med 90 % af den amerikanske befolkning placeret inden for 16 km fra en Walmart-butik udnytter virksomheden strategisk disse lokationer som decentraliserede mini-distributionscentre. Onlineordrer kan plukkes direkte fra disse butikker og forberedes til forskellige leverings- og afhentningsmuligheder, herunder Click & Collect (afhentning i butikken eller på parkeringspladsen), Ship-from-Store og, vigtigst af alt, samme-dags levering. Denne "fulfillment densification"-strategi giver Walmart mulighed for at bringe lagerbeholdningen tættere på kunderne og forkorte den sidste mil. Ved at konsolidere leverancer fra lokale butikker kan de ofte høje omkostninger ved levering til den sidste mil reduceres betydeligt. Walmart har allerede opfyldt over 500 millioner e-handelsordrer fra sine butikker ved hjælp af denne tilgang og nåede imponerende fem milliarder samme-dags leveringer i 2024.

Denne dygtige monetarisering og optimering af eksisterende fysisk infrastruktur er et kerneelement i Walmarts tilgang. I stedet for primært at fokusere på den dyre opførelse af et helt nyt, dedikeret leveringsnetværk, som Amazon gør, transformerer Walmart sine eksisterende aktiver. Dette muliggør potentielt mere kapitaleffektiv skalering af e-handelslogistik. Investeringer i teknologi (se 4.3) er i høj grad rettet mod at maksimere effektiviteten af dette hybride netværk.

Relateret til dette:

Partnerskaber og leveringsmodeller

Walmart forfølger en diversificeret strategi i sine leveringsmodeller og er afhængig af en blanding af egne ressourcer og partnerskaber:

- Walmart GoLocal: Denne tjeneste, der blev lanceret i 2021, er en white-label leveringsplatform, der gør Walmarts logistikmuligheder tilgængelige for andre virksomheder. GoLocal tilbyder en bred vifte af leveringsmuligheder, herunder samme-dags-, næste-dags-, planlagte leveringer og endda levering af store og omfangsrige varer. Tjenesten har gennemført over 30 millioner leveringer siden lanceringen og dækker alle 50 amerikanske stater med over 18.000 postnumre. Partnere inkluderer kendte virksomheder som Home Depot, Sally Beauty og 1-800 Flowers. Et strategisk partnerskab med IBM integrerer GoLocal direkte i deres udbredte Order Management System (Sterling OMS), hvilket forenkler onboarding for detailkunder. GoLocal positionerer Walmart ikke kun som en detailhandler, men også som en logistikudbyder, der tilbyder mindre detailhandlere et alternativ til Amazon eller traditionelle transportører.

- Spark Driver Network: I lighed med Amazons (tidligere) Flex-program driver Walmart en gig-økonomiplatform med Spark Driver Network. Uafhængige entreprenører bruger Spark Driver-appen og deres egne køretøjer til at levere ordrer til Walmart- og GoLocal-kunder. Modellen tilbyder chauffører fleksibilitet i at planlægge deres arbejdstid, men indebærer også de typiske udfordringer og usikkerheder ved gig-arbejde med hensyn til indkomststabilitet og social sikring. Chauffører skal opfylde visse krav (alder, kørekort, forsikring, baggrundstjek).

- InHome-levering: InHome er et premium-tilbud til betalende Walmart+-medlemmer, der leverer direkte til kundens hus, garage eller endda køleskab. Disse leverancer foretages udelukkende af specialuddannede, fuldtidsansatte Walmart-medarbejdere, ofte hentet fra den lokale butik. Uovervåget levering kræver kompatibel smart home-teknologi (smart lås eller garageportåbner), som Walmart nogle gange tilbyder rabatter på. Tjenesten er drikkepengefri og inkluderer, ud over et ekstra månedligt eller årligt gebyr oven i Walmart+-abonnementet, gratis afhentning ved returnering.

- Traditionelle CEP-tjenesteudbydere og tredjepartsudbydere: Walmart fortsætter med at bruge tjenesterne fra etablerede pakketjenester (såsom FedEx, UPS) og andre eksterne leveringspartnere til at supplere sin leveringskapacitet og sikre bred dækning.

Denne diversificerede og partnerskabsbaserede leveringsstrategi giver Walmart fleksibilitet. Afhængigt af efterspørgsel, region og serviceniveau (hastighed, pris, premium-service) kan virksomheden trække på forskellige ressourcer og er mindre afhængig af en enkelt kanal end Amazon med sit stærke fokus på DSP-modellen. Samtidig kræver koordineringen af disse forskellige partnere (interne medarbejdere, gig-medarbejdere, eksterne virksomheder, teknologiudbydere) og systemer en høj grad af ledelseskompleksitet og teknologisk interoperabilitet, for eksempel når GoLocal integreres i kundernes systemer.

Teknologi og innovation

Walmart investerer også betydeligt i teknologi for at optimere sin hybride logistikstrategi og forblive konkurrencedygtig:

- Automatisering (partnerskab med Symbotic): Walmart har et langvarigt partnerskab med Symbotic om at automatisere sine regionale distributionscentre (RDC'er). Dette partnerskab blev styrket, da Walmart solgte sit eget interne robotudviklingsteam til Symbotic. Til gengæld udvikler Symbotic en AI-drevet robotplatform eksklusivt til Walmart for at automatisere såkaldte "Accelerated Pickup and Delivery" (APD) centre, som vil blive implementeret direkte i butikkernes baglokaler for at fremskynde ordreplukning til afhentning og levering. Walmart investerer over 500 millioner dollars i dette program og planlægger at udrulle det til over 400 butikker. Målet er, at 65 % af butikkerne forsynes fra automatiserede distributionscentre inden udgangen af 2025. Disse automatiseringsindsatser betragtes som en nøglefaktor i at reducere leveringsomkostningerne pr. ordre betydeligt (med 40 % i regnskabskvartalets fjerde kvartal 2024).

- Dronelevering: Efter afslutningen af sit eksklusive partnerskab med DroneUp er Walmart nu afhængig af samarbejder med Zipline og Wing (et datterselskab af Alphabet). Fokus er i øjeblikket stærkt på Dallas-Fort Worth-området (Texas), hvor dækning af op til 75% af befolkningen (1,8 millioner husstande) er målrettet. Dronerne vil blive brugt til hurtig levering af mindre ordrer (op til ca. 2,5-4,5 kg) inden for 30 minutter eller mindre. Zipline bruger sin P2-drone, som bruger et spil til præcist at levere en lille, autonom "Zip"-container til destinationen. Wing opererer delvist fra tagene af indkøbscentre. Texas betragtes som et ideelt testområde på grund af sine dronevenlige regler og gunstige flyveforhold.

- Elbiler (EV'er): Walmart har underskrevet en aftale om at købe 4.500 "Lifestyle Delivery Vehicles" (LDV'er) fra producenten Canoo, med en option på op til 10.000 enheder. Disse køretøjer er specielt designet til leveringsbehov på den sidste kilometer (lille venderadius, optimeret lastrum, hyppige stop) og vil blive brugt af Walmart-medarbejdere til at levere onlineordrer (dagligvarer og almindelige varer) og potentielt som en del af GoLocal-initiativet.

- Geospatial teknologi: En af de seneste innovationer er brugen af geospatial teknologi til at optimere leveringszoner. I stedet for stive postnummergrænser bruger Walmart et system af præcise sekskantede gitre ("fliser"). Hver sekskant indeholder realtidsdata om faktorer som tilgængelighed af tidsrum, rejsetider, butikskapacitet og kundernes efterspørgsel. Dette giver mulighed for en mere dynamisk og præcis definition af leveringsområder, hvilket udvider rækkevidden til 12 millioner yderligere husstande i USA. En vigtig fordel er muligheden for at håndtere levering i flere butikker: Hvis en vare ikke er tilgængelig i den nærmeste butik, kan systemet kontrollere, om en anden butik i nærheden har den, og konsolidere leveringen, så kunden modtager alt i én forsendelse.

- AI og dataanalyse: Ligesom Amazon bruger Walmart også AI og avanceret dataanalyse til at forbedre efterspørgselsprognoser, optimere lagerniveauer i butikker og distributionscentre og dynamisk planlægge ruter for Spark Driver Network-chauffører.

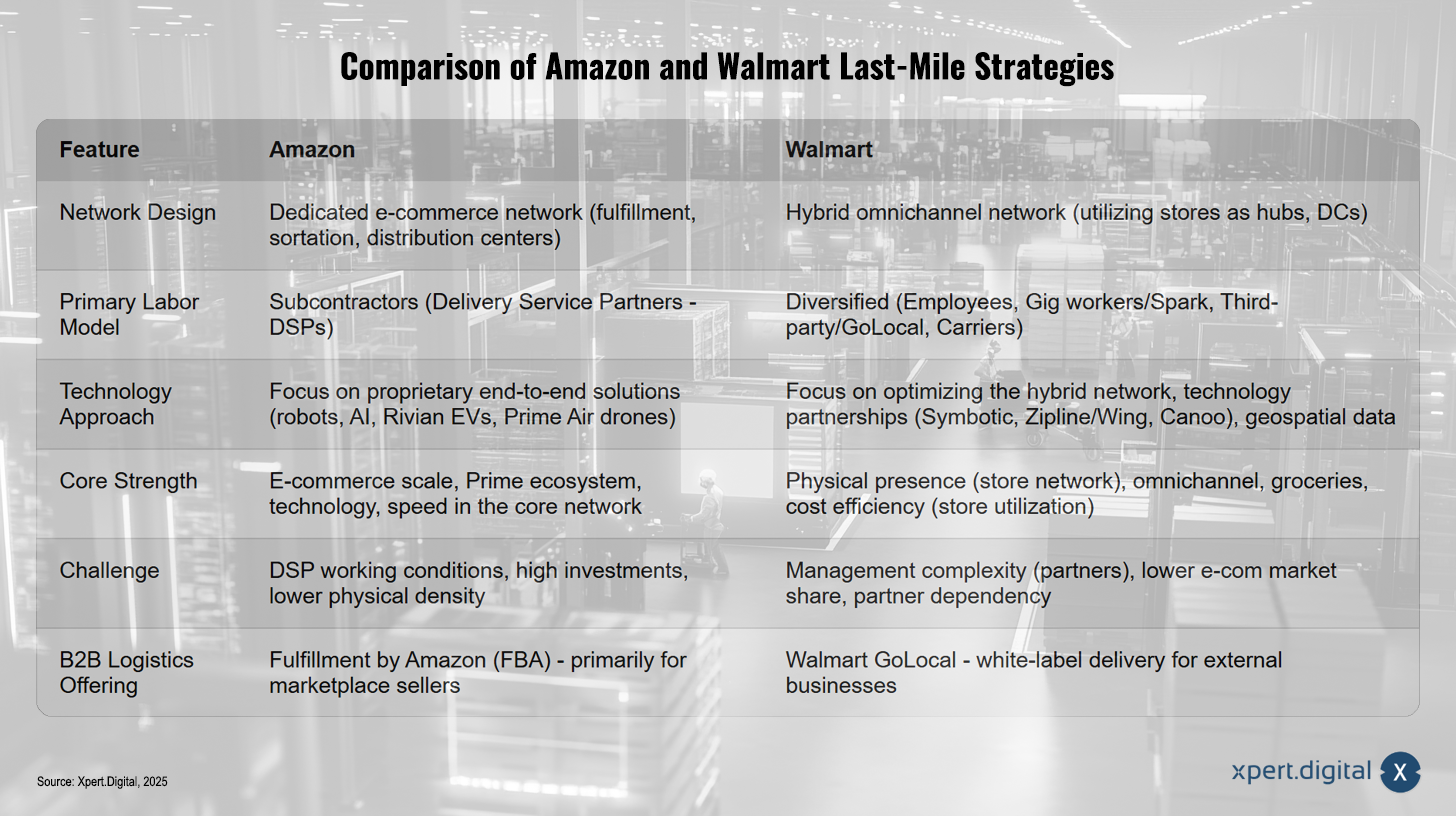

Sammenligning af Amazons og Walmarts tilgange

Selvom både Amazon og Walmart deler det fælles mål om at dominere den sidste mil, adskiller deres strategiske tilgange sig på centrale aspekter, formet af deres respektive virksomhedshistorier, kernekompetencer og infrastruktur.

Netværksdesign

- Amazon arbejder på at udvikle et dedikeret, centralt administreret e-handelslogistiknetværk. Dette netværk består af store distributions- og sorteringscentre, suppleret af et netværk af mindre, lokale distributionscentre, der håndterer levering til den sidste mil. Denne model er designet til maksimal effektivitet og skalerbarhed for store e-handelsvolumener, men kræver massive investeringer i infrastruktur på forhånd.

- Walmart: Stol på et hybrid omnichannel-netværk. Kernen i strategien er at bruge sit eksisterende, tætte netværk af butikker som decentraliserede distributionshubs. Dette muliggør nærhed til kunderne og potentielt hurtigere lokale leverancer med lavere investeringsomkostninger for nye lokationer, men kræver effektiv integration af online ordrebehandling og fysiske butikker.

Arbejdsmodeller

- Amazon: Er primært afhængig af Delivery Service Partner (DSP)-modellen, dvs. uafhængige underleverandører. Dette muliggør hurtig skalering og flytter direkte lønomkostninger og risici, men fører til løbende kritik af arbejdsforhold, kontrol og ansvarlighed.

- Walmart benytter en diversificeret blanding af ansættelsesmodeller: fastansatte til sin premium InHome-tjeneste, uafhængige gig-medarbejdere via Spark Driver Network, tredjepartslogistikudbydere via GoLocal og traditionelle pakketjenester. Denne tilgang tilbyder fleksibilitet, men kræver kompleks styring af forskellige partnerrelationer.

Teknologifokus

Begge investerer massivt i nøgleteknologier som kunstig intelligens, automatisering, elbiler og droner for at forbedre effektivitet, hastighed og bæredygtighed.

- Amazon: Det ser ud til, at de lægger et stærkere fokus på at udvikle proprietære end-to-end teknologiløsninger (deres egne Rivian varevogne, Prime Air-droner, avanceret lagerrobotik, dyb AI-integration i alle processer). Målet er maksimal kontrol over deres eget økosystem.

- Walmart: Virksomheden fokuserer kraftigt på at optimere sit hybridnetværk teknologisk og benytter strategiske partnerskaber (Symbotic til automatisering, Zipline/Wing til droner, Canoo til elbiler). Brugen af data og geoteknologi til intelligent styring af det eksisterende netværk er særligt innovativ.

Styrke

- Amazon: Enorm skalerbarhed og kapacitet inden for e-handel, etableret markedslederskab online, stærkt Prime-kundeloyalitetsprogram, høj effektivitet og hastighed i det centrale logistiknetværk, teknologisk lederskab på mange områder.

- Walmart: Uovertruffen fysisk tilstedeværelse og kundenærhed gennem sit butiksnetværk, stærke omnichannel-funktioner (især Click & Collect), dominans i den vigtige fødevaresektor, omkostningsfordele gennem brug af eksisterende infrastruktur, fleksibilitet gennem diversificerede leveringsmodeller, GoLocal som en yderligere B2B-indtægtsdriver.

Svagheder/Udfordringer

- Amazon: Høj kapitalforpligtelse på grund af kontinuerlig udvidelse af det dedikerede netværk, løbende omdømmerisici på grund af arbejdsforhold i DSP-systemet, lavere tæthed af fysiske lokationer til øjeblikkelige omnichannel-tjenester såsom spontan afhentning.

- Walmart: Høj kompleksitet i styringen af de forskellige partnere og leveringsmodeller, potentielt lavere end-to-end-kontrol sammenlignet med Amazons integrerede tilgang, stadig et betydeligt hul i ren online markedsandel sammenlignet med Amazon, afhængighed af tilgængeligheden og ydeevnen af eksterne partnere (f.eks. Spark-chauffører, GoLocal-partnere).

Sammenligning af Amazons og Walmarts strategier for den sidste mil

Sammenligning af Amazons og Walmarts strategier for den sidste mil – Billede: Xpert.Digital

Konkurrencen mellem Amazon og Walmart inden for levering til sidste kilometer er derfor asymmetrisk. Amazon, den digitale pioner, forsvarer sin e-handelsdominans ved at udvide sine fysiske logistikkapaciteter og i stigende grad tilbyde disse som en service (FBA, LTL-tjenester). Walmart, den fysiske butiksgigant, udnytter sin etablerede infrastruktur til at konkurrere inden for e-handel og markedsfører også sine logistikkapaciteter som en ekstern service (GoLocal). Deres forskellige udgangspunkter og kernekompetencer former deres respektive strategier og konkurrencens karakter.

Samtidig driver begge virksomheder konvergensen mellem detailhandel, logistik og teknologi. De er ikke længere bare detailhandlere, men fungerer som massive logistikvirksomheder, innovative teknologiudviklere og platformoperatører. Deres kapløb demonstrerer, at det er afgørende for detailhandlens fremtid at mestre hele den teknologidrevne værdikæde, især logistik. Kampen om den sidste mil er en del af en større kamp om kontrol over hele detailhandelens økosystem.

Konkurrencens indvirkning på e-handelsmarkedet

Den intense konkurrence mellem Amazon og Walmart om dominans i den sidste del af markedet har dybtgående konsekvenser for hele e-handelsmarkedet og strækker sig langt ud over de to rivaler.

Stigende kundeforventninger

Amazon og Walmart har gennem deres massive investeringer og servicetilbud fundamentalt ændret forbrugernes forventninger. Hurtige leveringstider, såsom samme-dags- eller endda droneleveringer inden for få minutter, tilsyneladende gratis levering (ofte via minimumsbestillingsværdier eller abonnementsmodeller som Prime og Walmart+), høj pålidelighed i forhold til at opfylde leveringsløfter og et voksende udvalg af leveringsmuligheder (valg af tidsrum, afhentningssteder som skabe eller pakkeshops, levering i hjemmet) opfattes i stigende grad som standard. Kunderne forventer ikke længere kun disse funktioner fra markedsledere, men udvider også disse forventninger til mindre og mellemstore onlineforhandlere. Undersøgelser viser, at gratis fragt er en primær årsag til onlineshopping for et stort flertal af forbrugerne (70 %), og 82 % vil hellere vente længere på gratis levering end at betale for hurtigere levering.

Denne tendens fører til en kommercialisering af ren leveringshastighed. Når hurtig levering bliver normen, mister den sin differentieringskraft. Virksomheder skal derfor i stigende grad fokusere på andre aspekter for at skille sig ud. Disse omfatter f.eks. en fremragende samlet oplevelse (nem bestilling, proaktiv kommunikation, transparent sporing, problemfri returnering), specialiserede tjenester (såsom Walmarts hjemmelevering) eller et stærkere fokus på bæredygtighed, hvilket også forventes af et voksende segment af forbrugere.

Pres på mindre detailhandlere

For små og mellemstore onlineforhandlere udgør konkurrencen fra giganterne en enorm udfordring. Det er ofte økonomisk urealistisk for dem at følge med de ekstremt hurtige leveringstider og (subsidierede) lave forsendelsesomkostninger, som Amazon og Walmart tilbyder. De står over for et valg: enten at investere store summer i at opbygge deres egen logistikkapacitet, som ofte overstiger deres økonomiske ressourcer, eller at stole på eksterne tjenesteudbydere. Disse kan være traditionelle pakkeleveringstjenester, hvis priser ofte ikke er konkurrencedygtige, eller giganternes egne logistikplatforme, såsom Fulfillment by Amazon (FBA), Walmart Fulfillment Services (WFS) eller Walmart GoLocal. Brugen af disse platforme skaber dog nye afhængigheder og omkostningsstrukturer (henvisningsgebyrer, opfyldelsesgebyrer, opbevaringsgebyrer). Desuden reducerer presset for at tilbyde "gratis" forsendelse for at forblive konkurrencedygtig marginerne betydeligt.

Amazons og Walmarts dominans fremmer således fremkomsten af et todelt logistikmarked. På den ene side er der giganternes omfattende, integrerede økosystemer (AMZL/FBA, WFS/GoLocal/Spark), som tilbyder detailhandlere en (ofte dyr) komplet løsning. På den anden side opererer uafhængige logistikudbydere – fra traditionelle pakketjenester til nye, specialiserede startups (f.eks. UniUni, Veho, Roadie) – enten ved at forsøge at overleve i nichemarkeder, konkurrere med giganterne eller blive integreret som partnere i deres netværk. Selvom dette skaber muligheder for innovative logistikvirksomheder, sætter det dem samtidig under et enormt pres for at matche markedsledernes effektivitet, serviceniveauer og prissætning.

Innovationer inden for leveringsteknologi

Kapløbet om levering til den sidste mil er en stærk drivkraft for teknologisk innovation. Amazon og Walmart investerer milliarder i at udvikle og implementere nye teknologier for at optimere deres leveringsprocesser. Dette omfatter fremskridt inden for AI-baseret ruteoptimering, sofistikeret robotteknologi og automatisering i lagre og distributionscentre, den accelererede anvendelse af elbiler (EV'er) og afprøvning af alternative leveringsmetoder såsom autonome leveringsrobotter og droner. Disse teknologier, anført af markedsledere, spredes gradvist til det bredere logistikmarked og hæver det teknologiske niveau i hele branchen.

Konsolidering og partnerskaber

Intens konkurrence og omkostningspres kan føre til konsolidering i logistiksektoren, hvor mindre udbydere kæmper for at overleve eller bliver opkøbt af større aktører. Samtidig vokser vigtigheden af partnerskaber. Detailhandlere samarbejder i stigende grad med specialiserede logistik- og teknologiudbydere for at få adgang til innovative løsninger uden selv at skulle bære de høje udviklingsomkostninger. Samarbejdet mellem Walmart og IBM, eller Walmarts dronepartnerskaber, er eksempler på denne tendens.

Ændringer i bylogistik

Den voksende mængde e-handel og fokus på hurtige leverancer fører til en betydelig stigning i leveringstrafikken, især i byområder. Dette forværrer eksisterende problemer som trafikpropper, støjforurening og luftforurening, hvilket skaber nye udfordringer for byplanlæggere og logistikudbydere. Der er et presserende behov for smarte og bæredygtige bylogistikkoncepter, såsom strategisk placering af mikroknudepunkter og pakkestationer, fremme af nul-emissionskøretøjer (elbiler, ladcykler) i bycentre og etablering af lavemissionszoner.

Xpert.Plus Lageroptimering - Højlager og pallelagre: Rådgivning og planlægning

Omkostninger vs. kundeforventninger: Kampen om at optimere den sidste mil

Udfordringer i optimering af sidste mil

Trods de enorme fremskridt og investeringer er optimering af den sidste mil fortsat en kompleks opgave, der præsenterer virksomheder som Amazon og Walmart, såvel som mindre aktører, for en række udfordringer.

Omkostningsstyring

Den sidste mil er og forbliver den mest omkostningsintensive del af forsyningskæden. Virksomheder står over for en vanskelig balancegang: På den ene side er betydelige investeringer i netværk, teknologi (automation, elbiler, droner) og personale nødvendige for at forblive konkurrencedygtige. På den anden side presser driftsomkostninger som brændstof, lønninger og vedligeholdelse af køretøjer marginalerne. Samtidig forventer kunderne i stigende grad gratis eller meget billig fragt. Mislykkede leveringsforsøg, som kræver gentagne ture, øger omkostningerne yderligere og repræsenterer en betydelig kilde til ineffektivitet. Udfordringen ligger i at kontrollere omkostningerne uden at gå på kompromis med servicekvaliteten og kundernes forventninger.

Effektivitetsforbedring

Maksimering af effektivitet er afgørende for rentabiliteten. Dette inkluderer optimering af leveringsruter ved at tage højde for dynamiske faktorer som trafikdata i realtid, vejrforhold, ordrer med kort varsel og specifikke leveringstidsvinduer. Minimering af tomkørsel og maksimering af leveringsrater ved første forsøg er nøglefaktorer til at øge effektiviteten. Teknologier som AI-drevet ruteplanlægning og sporing i realtid spiller en vigtig rolle her, men de skal løbende tilpasses og forbedres.

Bæredygtighed (Grøn Logistik)

Det økologiske fodaftryk af leveringer til den sidste kilometer kommer i stigende grad i fokus. Voksende leveringstrafik bidrager betydeligt til CO2-udledning, luftforurening og støj i byerne. Virksomheder er under stigende pres fra forbrugere, investorer og myndigheder for at tilbyde mere bæredygtige leveringsmuligheder og reducere deres miljøpåvirkning. Dette kræver investeringer i nul-emissionskøretøjer såsom elektriske varevogne eller ladcykler, optimering af ruter og køretøjsudnyttelse for at minimere kilometertal, brug af miljøvenlige emballagematerialer samt transparent måling og kommunikation af CO2-aftrykket.

Bylogistik

Bymiljøer præsenterer unikke udfordringer. Høje trafikmængder og hyppige trafikpropper fører til forsinkelser og øger brændstofforbruget. Kronisk parkeringsmangel gør det vanskeligt at standse og levere. Adgangsrestriktioner (f.eks. miljøzoner, lastbilforbud), ensrettede gader og byggepladser komplicerer ruteplanlægningen yderligere. Den høje leveringstæthed nødvendiggør effektive konsolideringsstrategier på et begrænset område. Støjregler kan begrænse leveringstiderne. Håndtering af denne bymæssige kompleksitet kræver innovative, bykompatible løsninger såsom mikrodepoter, brug af mindre køretøjer eller ladcykler og tæt koordinering med byplanlægning.

arbejdsstyrken

Logistiksektoren lider i stigende grad under mangel på faglærte medarbejdere, især chauffører. Rekruttering og fastholdelse af leveringspersonale er en stor udfordring. Samtidig er arbejdsforholdene, især i modeller som Amazons DSP-program eller gig-økonomien (f.eks. Walmart Spark), under lup (lange arbejdstider, højt pres, lav løn, mangel på social sikring). Retfærdige arbejdsforhold er ikke kun et socialt ansvar, men også afgørende for servicekvalitet og medarbejderfastholdelse. Derudover er der udfordringen med at bemande sæsonbestemte spidsbelastninger (såsom Black Friday eller jul).

Teknologiimplementering og -integration

Introduktionen af nye teknologier såsom avanceret automatisering, droner eller autonome køretøjer indebærer høje initialinvesteringer og teknisk kompleksitet. Integration af nye systemer i eksisterende IT-landskaber og sikring af interoperabilitet mellem forskellige platforme (f.eks. mellem detailhandlere, logistikpartnere og kunder) udgør en yderligere hindring. Derudover hindrer uklare eller restriktive lovgivningsmæssige rammer ofte den udbredte anvendelse og skalering af fremtidige teknologier som leveringsdroner og autonome køretøjer.

Den systemiske indbyrdes afhængighed af disse udfordringer gør optimering særligt kompleks. Foranstaltninger til at forbedre ét aspekt (f.eks. forkortelse af leveringstider ved at øge antallet af køretøjer) kan have negative konsekvenser for andre områder (f.eks. højere omkostninger, øget trafik, højere emissioner). Mens brugen af elbiler løser emissionsproblemet, skaber det nye udfordringer inden for ladeinfrastruktur og rækkeviddeplanlægning. Automatisering kan reducere omkostninger, men kræver betydelige investeringer og støder på lovgivningsmæssige begrænsninger. Succesfuld optimering kræver derfor en holistisk tilgang, der tager højde for disse modstridende mål og stræber efter systemiske løsninger.

En anden væsentlig hindring er, at regulering ofte halter bagefter den hurtige teknologiske udvikling. Selvom virksomheder som Amazon og Walmart investerer kraftigt i droner og autonome teknologier, og selve teknologien udvikler sig, er uklare eller ikke-eksisterende juridiske rammer (f.eks. for flyvninger ud over synsvidde (BVLOS), ansvarsspørgsmål og kommunale driftstilladelser) fortsat en væsentlig hindring for den udbredte kommercielle udrulning af disse potentielt revolutionerende teknologier. Dette skaber planlægningsusikkerhed for virksomheder og bremser afskrivningen af høje forsknings- og udviklingsomkostninger.

Relateret til dette:

Nuværende og fremtidige tendenser inden for levering til den sidste kilometer

Den sidste mil er et meget dynamisk felt, der løbende formes af teknologiske fremskridt, skiftende kundebehov og nye forretningsmodeller. Flere nøgletendenser er på vej i de kommende år:

Progressiv automatisering

Automatisering vil fortsætte med at stige på alle niveauer af "last mile". På lagre og mikroudførelsescentre (MFC'er) bruges robotter i stigende grad til at accelerere plukke- og sorteringsprocesser. På veje og fortove skrider udviklingen af autonome leveringskøretøjer (AV'er) og mindre leveringsrobotter frem, selvom en udbredt markedspenetration stadig vil tage tid. Dronelevering etablerer sig i stigende grad som en realistisk mulighed for specifikke anvendelsesscenarier, især til lette, tidskritiske forsendelser i mindre tætbefolkede områder eller til specialiserede tjenester såsom levering af lægemidler. Prognoser tyder på, at en stor andel (over 80 %) af "last mile"-leverancerne i 2030 kan automatiseres i en eller anden form.

Mikroopfyldelse og hyperlokalisering

For drastisk at reducere leveringstiderne og øge effektiviteten på den sidste mil flytter virksomheder deres lagerkapacitet tættere på slutkunden. Dette opnås gennem opførelsen af mikro-opfyldelsescentre (MFC'er) – små, ofte højt automatiserede lagre i byområder – brugen af såkaldte dark stores (rent leveringslagre uden offentlig adgang) eller øget integration af eksisterende detaillokaler som lokale opfyldelsespunkter (som med Walmart). Denne hyperlokalisering er grundlaget for ultrahurtige leveringstjenester (se Q-commerce) og muliggør kortere, potentielt mere omkostningseffektive og mere bæredygtige leveringsruter.

Bæredygtige leveringsmuligheder (Grøn Logistik)

Bæredygtighed udvikler sig fra at være en "nice-to-have" til en nødvendighed. Tendensen mod mere miljøvenlige leveringsmuligheder vil intensiveres, drevet af lovgivningsmæssige krav, omkostningsfordele (f.eks. med elbiler) og stigende forbrugerefterspørgsel. Dette omfatter den udbredte brug af elbiler (EV'er), brugen af ladcykler eller endda fodgængerbud i tætbefolkede bycentre, løbende optimering af ruter og køretøjsudnyttelse for at reducere emissioner samt brugen af bæredygtige emballageløsninger. Måling og rapportering af CO2-aftrykket vil blive standardpraksis.

Dataanalyse og kunstig intelligens (AI)

AI og big data vil spille en endnu mere central rolle i styringen og optimeringen af levering til den sidste mil. Anvendelserne omfatter mere præcise efterspørgselsprognoser for bedre lagerplanlægning i lokale knudepunkter, dynamisk ruteplanlægning i realtid, der inkorporerer trafik, vejr og nye ordrer, personalisering af leveringsmuligheder og tidsvinduer for kunder samt proaktiv detektion og løsning af potentielle leveringsproblemer. Sporing af leveringsstatus i realtid vil blive den absolutte standardforventning fra kunderne.

Hurtig handel (Q-Commerce)

Markedet for ultrahurtige leverancer, ofte inden for 10 til 30 minutter, vil fortsætte med at vokse, især for hverdagsvarer såsom dagligvarer, drikkevarer, lægemidler og husholdningsartikler. Q-handel er afhængig af et netværk af strategisk placerede dark stores eller MFC'er og stiller ekstremt høje krav til logistikeffektivitet, lagerstyring og ruteplanlægning.

Øget fleksibilitet og valgmuligheder for kunderne

Fokus skifter fra ren maksimal hastighed til større kontrol og fleksibilitet for modtageren. Kunderne ønsker i stigende grad selv at bestemme, hvornår (præcise tidsvinduer) og hvor (hoveddør, arbejdsplads, pakkeshop, skab/pakkestation, muligvis endda bilens bagagerum) deres forsendelse ankommer. Click & Collect er fortsat en vigtig og ofte omkostningseffektiv mulighed. "Fleksibilitet er den nye hurtighed.".

Samarbejdsbaserede forsyningsnetværk og crowdsourcing

For at håndtere kapacitetsflaskehalse, især i spidsbelastningsperioder, og for at optimere omkostningerne, vil brugen af fleksible ressourcer stige. Dette inkluderer brugen af gig-medarbejdere via crowdsourcing-platforme (såsom Walmart Spark eller tidligere Amazon Flex). Øget samarbejde mellem detailhandlere eller logistikudbydere for at dele leveringskapacitet eller infrastruktur (f.eks. delte pakkebokse) er også tænkeligt.

Fremtiden for levering til den sidste kilometer vil ikke være en universel løsning. Den vil snarere fremstå som en mosaik af forskellige, komplementære teknologier og modeller. Droner til hurtige og lette leverancer, elbiler og ladcykler til nul-emissions bylogistik, multifunktionelle automater (MFC'er) til Q-handel og afhentningsmuligheder som click & collect eller pakkebokse til prisbevidste og fleksible kunder vil eksistere side om side. Succesen vil ligge i at kombinere disse værktøjer intelligent og orkestrere dem via AI-drevne platforme, skræddersyet til den specifikke anvendelse, geografiske forhold og kundepræferencer.

Ud over ren teknologi bliver optimering af fysisk netværksinfrastruktur stadig vigtigere. Effektiviteten af elbiler afhænger af en tæt opladningsinfrastruktur. Hastigheden af hurtig handel bestemmes af den optimale placering af multi-store centre (MFC'er) og dark stores. Muligheden for robot- eller droneleverancer er tæt knyttet til eksisterende byinfrastruktur og lovgivningsmæssige rammer. Fremtidige fremskridt kræver derfor en tæt integration af logistikstrategi, teknologiudrulning og smart city-planlægning. Walmarts brug af geospatial teknologi til at optimere leveringszoner er et eksempel på denne datadrevne tilgang til infrastrukturoptimering.

Hvorfor det er afgørende at mestre den sidste kilometer

Analysen af "last mile" i forbindelse med konkurrencen mellem Amazon og Walmart understreger tydeligt dens altafgørende strategiske betydning for succes i moderne e-handel. Flere nøgleargumenter understøtter dette: "Last mile" er langt den mest omkostningsintensive del af forsyningskæden og samtidig det afgørende berøringspunkt, der i væsentlig grad former kundetilfredshed og loyalitet. I et marked, hvor produkter og priser ofte er sammenlignelige, bliver kvaliteten af leveringsoplevelsen - hastighed, pålidelighed, fleksibilitet og omkostninger - en central differentiator i det konkurrenceprægede landskab.

Rivaliseringen mellem Amazon og Walmart fungerer som en stærk katalysator for innovation og forandring. Deres ubarmhjertige kapløb om hurtigere, mere effektive og mere kundecentrerede leveringsløsninger driver massive investeringer i teknologi (AI, automatisering, droner, elbiler) og udvikling af komplekse logistiknetværk (afsnit 3 og 4). Deres respektive strategier – Amazons fokus på et proprietært, teknologidrevet end-to-end-system versus Walmarts udnyttelse af sin fysiske tilstedeværelse og en diversificeret partnermodel (afsnit 5) – sætter ikke kun standarder for hele branchen, men omdefinerer også, hvad det vil sige at være en moderne detailvirksomhed: en symbiose af detailhandel, logistik og teknologi (afsnit 6).

Det er dog ikke en given ting at mestre den sidste mil, men indebærer snarere betydelige udfordringer. Omkostningsstyring, øget effektivitet i komplekse byområder, presset for større bæredygtighed, mangel på arbejdskraft og lovgivningsmæssige hindringer kræver en kontinuerlig indsats og innovative løsninger (afsnit 7).

Fremtiden for levering til den sidste kilometer vil være præget af yderligere diversificering af leveringsmetoder, øget automatisering, fremkomsten af bæredygtige praksisser og intelligent brug af data (afsnit 8). Der vil ikke være nogen enkelt dominerende model, men snarere en fleksibel mosaik af løsninger, der er skræddersyet til kundernes og markedernes specifikke behov.

Kort sagt er evnen til at håndtere den sidste mil effektivt, omkostningseffektivt, pålideligt og stadig mere bæredygtigt ikke længere blot en operationel nødvendighed, men et afgørende strategisk imperativ. Konkurrencen mellem Amazon og Walmart viser, at virksomheder, der mestrer dette sidste, kritiske segment af forsyningskæden, ikke blot styrker deres egen konkurrenceposition, men også i væsentlig grad former fremtiden for e-handel. Tilpasningsevne og innovation er fortsat nøglen til succes i dette dynamiske og afgørende segment af værdikæden.

Vi er her for dig - Rådgivning - Planlægning - Implementering - Projektledelse

☑️ SMV-support inden for strategi, rådgivning, planlægning og implementering

☑️ Oprettelse eller omlægning af den digitale strategi og digitalisering

☑️ Udvidelse og optimering af internationale salgsprocesser

☑️ Globale og digitale B2B-handelsplatforme

☑️ Pioner inden for forretningsudvikling

Konrad Wolfenstein

Jeg vil med glæde fungere som din personlige rådgiver.

Du kan kontakte mig ved at udfylde kontaktformularen nedenfor eller blot ringe til mig på +49 89 89 674 804 (München) .

Jeg glæder mig til vores fælles projekt.

Skriv til mig

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital er et knudepunkt for industrien med fokus på digitalisering, maskinteknik, logistik/intralogistik og solceller.

Med vores 360° forretningsudviklingsløsning understøtter vi anerkendte virksomheder fra nye forretninger til eftersalg.

Markedsinformation, smarketing, marketingautomatisering, indholdsudvikling, PR, postkampagner, personlige sociale medier og lead nurturing er en del af vores digitale værktøjer.

Du kan finde mere information på: www.xpert.digital - www.xpert.solar - www.xpert.plus

Hold kontakten