Acesso silencioso da China à nossa rede elétrica: por que a UE está agora cortando o fornecimento de energia?

Xpert Pré-lançamento

Available in 27 languages 📢

Prefira a Xpert.Digital no GoogleⓘPublicado em: 7 de julho de 2026 / Atualizado em: 7 de julho de 2026 – Autor: Konrad Wolfenstein

Acesso silencioso da China à nossa rede elétrica: por que a UE está agora cortando o fornecimento – Imagem: Xpert.Digital

Saindo da armadilha da China: como a rede elétrica da Europa pode finalmente se tornar independente

Por que a China poderia controlar remotamente a rede elétrica europeia – e como a Europa pode se libertar disso?

A expansão das energias renováveis na Europa está batendo recordes – mas, por trás dessas histórias de sucesso, crescem as preocupações com a resiliência de nossa infraestrutura crítica. Embora milhões de residências e empresas produzam sua própria eletricidade com painéis solares, esses sistemas frequentemente dependem de um componente eletrônico de origem chinesa: o inversor. O risco de que agentes estrangeiros possam desestabilizar remotamente as redes elétricas europeias tirou os formuladores de políticas de sua complacência e levou a cortes drásticos no financiamento. Mas a independência tecnológica é apenas uma peça do quebra-cabeça da transição energética. Para liberar todo o potencial econômico e ecológico da energia eólica e solar, faltam capacidades gigantescas de armazenamento. Enquanto a expansão hesitante do armazenamento em baterias custa bilhões à economia anualmente, pesquisadores já trabalham na próxima revolução: o pó de ferro como solução de armazenamento sazonal de longo prazo. Este é um olhar aprofundado sobre um sistema interconectado onde geopolítica, bilhões em economias e inovações revolucionárias convergem – e onde os custos da hesitação há muito superaram os custos da ação.

Transição energética na Europa: entre dependência, potencial de poupança e novas tecnologias de armazenamento

Quem opera um sistema fotovoltaico na Alemanha, Polônia ou Espanha hoje em dia provavelmente utiliza um inversor fabricado na China. Esses dispositivos — em grande parte despercebidos pelo público — são o coração eletrônico de todo sistema de energia solar. Eles convertem a corrente contínua gerada pelos módulos em corrente alternada compatível com a rede elétrica e geralmente estão permanentemente conectados à internet para transmitir dados de operação, receber atualizações de firmware e fornecer serviços à rede. É justamente essa conexão com a internet que tem preocupado cada vez mais os especialistas em segurança nos últimos anos.

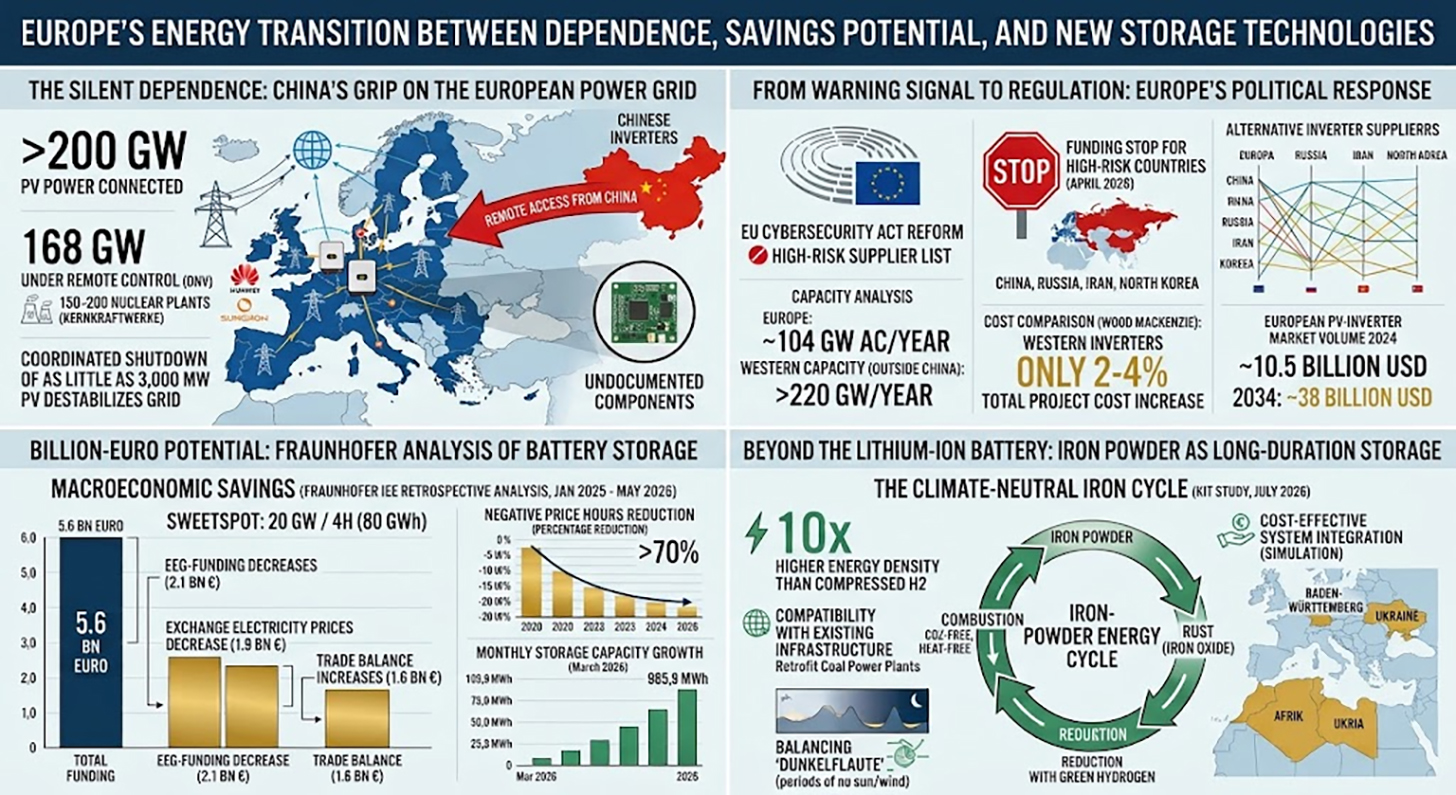

Os números são impressionantes e alarmantes: mais de 200 gigawatts de capacidade fotovoltaica na Europa estão atualmente conectados a inversores chineses. De acordo com um relatório do instituto norueguês de testes e qualidade DNV, os dois principais fornecedores, Huawei e Sungrow, já controlam remotamente 168 gigawatts de capacidade fotovoltaica no continente. A DNV prevê que esse número poderá subir para mais de 400 gigawatts até 2030 – o equivalente à produção combinada de 150 a 200 usinas nucleares. Nesse cenário, a Europa teria efetivamente cedido o controle remoto de uma parcela significativa e crescente de sua infraestrutura de geração de eletricidade a fabricantes estrangeiros.

O que em teoria soa como um risco abstrato já recebeu evidências práticas iniciais. Segundo relatos da mídia, investigadores nos EUA descobriram módulos de rádio não documentados em inversores importados que não atendem às especificações técnicas oficiais. Na Dinamarca, a associação industrial Green Power Denmark encontrou componentes eletrônicos inexplicáveis durante a inspeção de placas de circuito importadas. O relatório da DNV mostra, por meio de simulações, que um desligamento coordenado de apenas 3.000 megawatts de capacidade fotovoltaica – uma pequena fração da capacidade instalada – poderia ter efeitos significativos e desestabilizadores na rede elétrica europeia. Dado que os fabricantes que dominam o mercado têm acesso a mais de 10.000 megawatts de capacidade instalada de inversores, o potencial para ataques é estruturalmente considerável.

Do sinal de alerta à regulamentação: a reação política da Europa

A resposta política da Europa a esta situação foi hesitante durante muito tempo, mas ganhou um impulso considerável desde o início de 2026. Em janeiro de 2026, Henna Virkkunen, Vice-Presidente Executiva da Comissão Europeia para a Soberania Tecnológica, Segurança e Democracia, deixou claro no Parlamento Europeu que a dependência de um número muito limitado de fabricantes de inversores representa um risco significativo para a segurança. A reforma em curso da Lei Europeia de Cibersegurança prevê a introdução de uma chamada lista de fabricantes de alto risco, inspirada na 5G Toolbox.

Em abril de 2026, a UE intensificou significativamente as suas medidas: a Comissão Europeia suspendeu o financiamento de todos os projetos de energia que utilizassem inversores provenientes de quatro países considerados de alto risco. São eles: China, Rússia, Irã e Coreia do Norte. Na prática, porém, esta medida equivale a uma proibição de subsídios para equipamentos da Huawei e da Sungrow. O congelamento do financiamento aplica-se imediatamente a novos projetos e tem um alcance enorme: em 2025, o Banco Europeu de Investimento financiou cerca de um quinto de todos os projetos de energia solar na UE, e a maioria desses projetos utilizava anteriormente inversores chineses. A regulamentação também afeta projetos em regiões vizinhas da UE, como o Norte de África e os Balcãs, desde que estejam ligados à rede europeia.

A Lituânia agiu antes da Comissão Europeia: desde 1º de maio de 2025, uma lei lituana proíbe fabricantes chineses de acessarem remotamente os sistemas de energia solar, eólica e de armazenamento de baterias do país por meio de software. A lei se aplica a novas instalações e exige uma atualização técnica para instalações existentes com capacidade igual ou superior a 100 quilowatts durante um período de transição até maio de 2026. O ESMC considera essa abordagem um modelo e defende sua adoção por todos os Estados-membros da UE. Paralelamente, a Diretiva de Equipamentos de Rádio da UE, revisada, entrou em vigor em agosto de 2025, estipulando que apenas dispositivos conectados à internet que atendam aos requisitos básicos de segurança cibernética e não contenham funções de acesso remoto não documentadas podem ser vendidos no mercado interno.

Inversores excluindo a China: O que as análises de capacidade realmente mostram

A objeção mais óbvia a uma substituição consistente dos inversores chineses é: quem atenderá à demanda? Os fabricantes europeus e de outros países ocidentais conseguirão preencher a lacuna resultante sem que a expansão da energia solar seja interrompida ou os custos disparem?

Em uma pesquisa realizada em fevereiro de 2026 entre fabricantes ocidentais, com base em dados da S&P Global Commodity Insights, a ESMC apresentou a primeira análise abrangente de capacidade, cujos resultados aliviam significativamente essas preocupações. A análise quantifica a capacidade de produção de inversores na Europa em aproximadamente 104 gigawatts de potência CA por ano. Além disso, há mais de 120 gigawatts de capacidade de produção de fabricantes na América do Norte e do Sul, bem como na região Ásia-Pacífico, excluindo a China. Especificamente para o mercado europeu, segundo a S&P Global, há mais de 53 gigawatts de capacidade de produção disponíveis – um número que corresponde quase exatamente à capacidade fotovoltaica total recém-instalada na União Europeia em 2025.

A pesquisa da ESMC questionou especificamente seis fabricantes ocidentais sobre sua presença na Europa Oriental e apresentou um resultado claro: uma capacidade instalada combinada de aproximadamente 14 gigawatts foi identificada em oito mercados da Europa Oriental, com presença no mercado desde cerca de 2010 e aproximadamente 330 funcionários de vendas e serviços trabalhando presencialmente ou remotamente. Os fabricantes também indicaram sua capacidade de expandir significativamente as vendas e o suporte em cerca de seis meses. A Polônia se destaca particularmente: todas as seis empresas pesquisadas atuam no país, com uma capacidade instalada total de 4.430 megawatts e aproximadamente 74 funcionários alocados permanentemente.

Esses números sugerem que a tão citada dependência da cadeia de suprimentos de inversores em relação à China é estruturalmente menos convincente do que a atual participação de mercado indicaria. A alta participação chinesa no mercado – em 2023, 70% de todos os inversores recém-instalados na Europa vieram de fornecedores chineses – deve-se principalmente às enormes vantagens de custo e aos preços agressivos, e não a uma lacuna de capacidade entre os fabricantes alternativos.

A questão do custo: quanto mais cara é a segurança do abastecimento?

A segurança do fornecimento e a soberania tecnológica têm um preço – mas qual é o seu valor real? Uma análise da empresa de pesquisa de mercado Wood Mackenzie fornece dados reveladores: usar um inversor ocidental em vez de um chinês aumenta os custos totais de um projeto comercial ou de instalação no solo em apenas cerca de dois por cento. Para inversores de string em edifícios residenciais, o acréscimo de preço gira em torno de três a quatro por cento.

Considerando os custos totais de investimento de uma usina solar, onde os preços dos módulos, os custos de instalação, a conexão à rede e os custos de planejamento são os fatores dominantes, o inversor, representando aproximadamente de dez a quinze por cento dos custos da usina, já constitui um segmento de custo intermediário. Dois por cento de custos adicionais no nível do projeto — esse é um valor economicamente administrável, especialmente quando comparado aos riscos representados pelo acesso remoto não controlado a infraestruturas críticas. O ESMC destaca que a manipulação coordenada de inversores, levando à falha de uma capacidade de geração significativa, causaria danos econômicos muito superiores à economia obtida.

Apesar da intensa pressão competitiva dos últimos anos, fabricantes europeus como a SMA Solar, de Kassel, mantiveram e modernizaram suas capacidades técnicas. Em 2025, a SMA alcançou um faturamento de € 1,27 bilhão em seu negócio de projetos de grande escala, com uma margem EBIT de 16,6%, e espera uma melhora significativa nos resultados para 2026 – também se beneficiando do congelamento dos subsídios da UE. O mercado europeu de inversores fotovoltaicos teve um volume de aproximadamente US$ 10,5 bilhões em 2024 e, de acordo com a Global Market Insights, a projeção é de que cresça para quase US$ 38 bilhões até 2034. O congelamento dos subsídios, portanto, funciona não apenas como uma medida de política de segurança, mas também como uma política industrial que beneficia estruturalmente os fabricantes europeus.

O potencial bilionário do armazenamento de baterias: a análise detalhada do Fraunhofer

Embora o debate em torno dos inversores gire principalmente em torno da segurança do fornecimento e dos riscos de dependência, uma nova análise do Instituto Fraunhofer de Economia de Energia e Tecnologia de Sistemas Energéticos revela uma dimensão complementar do sistema elétrico: o significativo potencial de economia macroeconômica por meio da expansão acelerada do armazenamento em baterias. O estudo foi encomendado pela Federação Alemã de Energias Renováveis (BEE), pela Associação Alemã de Energia Solar (BSW) e pela Associação Alemã de Energia Eólica (BWE) e apresentado em Berlim em julho de 2026.

Em uma análise retrospectiva, pesquisadores simularam os efeitos de custo de uma hipotética implantação antecipada de armazenamento de energia em baterias no sistema elétrico alemão. Especificamente, eles adicionaram retrospectivamente capacidades de armazenamento de 10 a 40 gigawatts e durações de armazenamento de duas a oito horas ao modelo do sistema para o período de janeiro de 2025 ao final de maio de 2026. O resultado se resume a um número fundamental: se 20 gigawatts de capacidade de armazenamento adicional, com quatro horas de armazenamento por hora – totalizando 80 gigawatts-hora – estivessem disponíveis durante esse período de 17 meses, isso teria resultado em uma economia de € 5,6 bilhões. Extrapolando para um valor anual, isso equivale a aproximadamente € 3,9 bilhões.

O estudo identifica precisamente as fontes dessas economias: Primeiro, os custos das tarifas de incentivo diminuem porque o valor de mercado da eletricidade gerada aumenta quando as situações de excesso de oferta são atenuadas pelo armazenamento – em € 2,1 bilhões durante o período analisado. Segundo, os consumidores finais se beneficiam de preços de atacado de eletricidade mais baixos: um alívio de aproximadamente € 1,9 bilhão no período. Terceiro, a balança comercial com outros países melhora em cerca de € 1,6 bilhão porque, com capacidade de armazenamento suficiente, a Alemanha teria que exportar menos excedentes extremos de eletricidade a preços negativos.

O efeito sobre os chamados preços negativos da eletricidade na bolsa é particularmente impressionante; trata-se das horas em que a oferta de eletricidade excede tanto a demanda que os produtores efetivamente precisam pagar para se livrar da eletricidade excedente. No cenário base, sem armazenamento adicional, foram identificadas 845 horas com preços negativos. Com 20 gigawatts de capacidade de armazenamento, esse número cairia para 276 horas – uma redução de mais de 70%. Ao mesmo tempo, o corte de geração de energia renovável impulsionado pelo mercado poderia ser reduzido em cerca de 3,3 terawatts-hora, ou cerca de 55%. Os pesquisadores descrevem a marca de 20 gigawatts com quatro horas de duração de armazenamento como o ponto ideal e recomendam um acréscimo anual de cerca de 8.000 megawatts de capacidade de armazenamento, cada um com quatro horas de armazenamento, para uma continuidade prática do modelo.

Realidade versus potencial: o estado atual da expansão do armazenamento

O contraste entre o potencial calculado no estudo da Fraunhofer e o estado atual da expansão do armazenamento de energia em baterias na Alemanha é preocupante. A Alemanha possui atualmente uma capacidade de armazenamento em larga escala de cerca de seis gigawatts, com uma duração média de armazenamento de uma a duas horas. Isso está muito aquém dos 20 gigawatts com quatro horas de capacidade que a análise da Fraunhofer descreve como o ponto ideal. A capacidade total de todos os sistemas estacionários de armazenamento de energia em baterias na Alemanha – incluindo armazenamento residencial e comercial – totalizava aproximadamente 27,23 gigawatts-hora no final de março de 2026, distribuídos em mais de 2,4 milhões de instalações.

O crescimento é dinâmico, no entanto. No primeiro trimestre de 2026, mais de 2,2 gigawatts-hora de nova capacidade de armazenamento de baterias foram instalados na Alemanha – um aumento de cerca de 38% em comparação com o mesmo período do ano anterior. Esse crescimento foi impulsionado quase exclusivamente por sistemas de armazenamento de grande escala, cujo segmento cresceu cerca de 120% em relação ao ano anterior, atingindo, pela primeira vez, a paridade com o segmento de armazenamento residencial em termos de crescimento de capacidade. Somente em março de 2026, 985,9 megawatts-hora de nova capacidade foram instalados – a maior taxa mensal desde o início dos registros.

A previsão é de até 5,7 gigawatts para o final de 2026, sendo os atrasos na conexão à rede considerados um grande obstáculo. A demanda por licenças para conexão à rede é enorme: já foram submetidos pedidos para armazenamento de energia em baterias totalizando mais de 700.000 megawatts. O sistema de licenciamento representa o verdadeiro gargalo, e não o interesse dos investidores ou a tecnologia em si. Ao mesmo tempo, o Ministério Federal da Economia e Energia, com seu projeto de Lei de Aceleração da Flexibilidade, priorizou a concessão de licenças aceleradas para usinas termelétricas a gás natural, uma medida criticada por especialistas como uma priorização equivocada sistemática.

Solução fotovoltaica inovadora para redução de custos (até 30%) e economia de tempo (até 40%)

Solução fotovoltaica inovadora para redução de custos e economia de tempo - Imagem: Xpert.Digital

Mais informações aqui:

Por que a flexibilidade é a verdadeira moeda da transição energética

A economia da eletricidade: pensamento sistêmico em vez de otimização de componentes

O estudo do Fraunhofer chama a atenção para um desequilíbrio estrutural no debate sobre política energética que vai além dos detalhes técnicos. Aqueles que geram, armazenam, transportam ou consomem eletricidade fazem-no dentro de um sistema altamente interligado, onde cada decisão cria externalidades para todos os outros participantes. Expandir as fontes de energia renováveis sem capacidade de armazenamento adequada leva aos mesmos problemas sistêmicos que poderiam ser evitados reduzindo essa expansão – com a diferença de que o caminho da inflexibilidade é mais custoso para a economia como um todo.

Especificamente, o estudo mostra que, se a capacidade instalada de energia fotovoltaica tivesse sido cerca de 30% menor e a de energia eólica, 20% menor desde o início de 2025, o ônus das tarifas de incentivo teria de fato diminuído. No entanto, os preços da eletricidade no mercado atacadista teriam aumentado, pois a eletricidade proveniente de combustíveis fósseis, mais cara, teria sido adicionada com maior frequência. Em resumo, a expansão efetiva das energias renováveis, considerando todos os efeitos, foi aproximadamente € 300 milhões mais rentável para a economia – sem que um único sistema de armazenamento contribuísse para esse resultado. Com o armazenamento em níveis ideais, esse efeito seria muitas vezes maior. Os investimentos em flexibilidade, portanto, não são um fator determinante de custos na transição energética, mas sim um pré-requisito para ela e, ao mesmo tempo, uma medida de redução de custos.

Além da bateria de íon-lítio: por que o armazenamento de longo prazo merece um capítulo à parte

O estudo do Fraunhofer concentra-se em sistemas de armazenamento de curto prazo com capacidades de duas a oito horas, ou seja, sistemas de baterias que normalmente operam diariamente. Essa tecnologia já está comercialmente consolidada e a curva de custos dos sistemas de fosfato de ferro-lítio vem caindo acentuadamente há anos. No entanto, o estudo deixa em aberto um desafio fundamental da transição energética: a flutuação sazonal da geração de eletricidade renovável.

Na Alemanha, a energia eólica e solar fornecem significativamente mais energia no verão do que no inverno, e dentro de cada estação há períodos de baixa produção eólica e solar que duram vários dias – os chamados "calmarias solares" – durante os quais nem o sol nem o vento geram eletricidade suficiente. Uma bateria de íon-lítio pode suavizar as flutuações por quatro horas, mas não por quatro semanas. Para armazenamento nessa escala, outras tecnologias são necessárias: vetores energéticos químicos como hidrogênio, amônia ou metanol; sistemas de armazenamento físico como usinas hidrelétricas de bombeamento; ou algo que pode parecer surpreendente à primeira vista: ferro.

Uma nova Idade do Ferro: Kit e armazenamento de energia com pó metálico

Em julho de 2026, pesquisadores do Instituto de Tecnologia de Karlsruhe (KIT) publicaram um estudo na revista Chem Circularity que investigou sistematicamente o potencial do pó de ferro como meio de armazenamento de energia a longo prazo para um sistema energético europeu neutro em carbono. A ideia básica é simples e fisicamente elegante: o pó de ferro pode ser queimado, ou seja, oxidado. Isso libera calor sem produzir dióxido de carbono, pois o ferro não contém carbono. O que resta é óxido de ferro, ferrugem comum. Este pode então ser reduzido novamente a ferro metálico usando hidrogênio verde, que fica disponível para a próxima combustão. O ciclo é completamente fechado, neutro em carbono e, em princípio, repetível indefinidamente.

O potencial energético-econômico desse princípio é considerável, como quantificou a equipe do KIT liderada por Julia Schuler, do Instituto de Produção e Gestão Industrial, utilizando o modelo de sistema energético PERSEUS-PtX. O ferro possui uma densidade energética volumétrica aproximadamente dez vezes maior que a do hidrogênio comprimido. É abundante em todo o mundo, não é tóxico e é estável em estado sólido à temperatura ambiente – não requer tanques de alta pressão, sistemas de congelamento profundo ou infraestrutura complexa. O material pode ser transportado pelas rotas marítimas, ferroviárias e rodoviárias existentes, tornando o pó de ferro particularmente atraente para a importação de energia renovável de regiões costeiras e desérticas.

O estudo do KIT também destaca, de forma realista, as limitações: o ferro não substitui o hidrogênio no sistema energético, mas pode complementá-lo eficazmente em certas aplicações específicas. O ferro é particularmente atrativo como meio de armazenamento a longo prazo em países ou regiões com potencial hidroelétrico limitado ou instalações subterrâneas de armazenamento de hidrogênio. Em simulações de vários cenários para um sistema energético europeu neutro em carbono, as centrais elétricas movidas a pó de ferro demonstraram ser um componente do sistema de custo mínimo em todos os cenários – um sinal encorajador da perspectiva dos pesquisadores.

Usinas elétricas antigas, nova função: a dimensão da política industrial do armazenamento de ferro

Um aspecto particularmente relevante da tecnologia do ferro é a sua compatibilidade com a infraestrutura existente. Usinas termelétricas a carvão que foram desativadas ou que estão programadas para serem desativadas como parte da transição energética poderiam, em princípio, ser convertidas para funcionar com pó de ferro. Turbinas, geradores, sistemas de refrigeração e conexões à rede elétrica seriam em grande parte reutilizáveis; apenas a câmara de combustão e a alimentação de material precisariam ser adaptadas – tornando a conversão significativamente mais rentável do que a construção de uma nova usina.

Este aspecto tem considerável importância econômica regional para regiões estruturalmente caracterizadas pela mineração de carvão e pela geração de energia a partir do carvão. O projeto de pesquisa Clean Circles, do qual participaram o KIT, a TU Darmstadt, a Universidade de Ciências Aplicadas de Darmstadt, o DLR e a Universidade de Mainz, demonstrou a viabilidade técnica em uma usina de demonstração. O projeto paralelo do DLR, IronCircle, está trabalhando para tornar a tecnologia viável para implementação em usinas de maior porte. O estudo atual do KIT foi financiado pela Fundação de Pesquisa Energética de Baden-Württemberg, o que reforça a dimensão da política industrial regional.

Integração de sistemas: como inversores, armazenamento em baterias e armazenamento de longo prazo funcionam em conjunto

Os três tópicos – segurança de inversores, armazenamento de curto prazo e armazenamento de longo prazo – não são questões isoladas. Eles descrevem três camadas do mesmo sistema: a transformação do fornecimento de energia europeu de uma arquitetura centralizada, baseada em combustíveis fósseis, para uma infraestrutura descentralizada, volátil e interconectada digitalmente.

Os inversores são as interfaces digitais dessa nova infraestrutura energética. Eles traduzem os fluxos físicos de energia em transações comercializáveis e se comunicam com os operadores da rede, os sistemas de gestão de energia e as plataformas de negociação. Quem controla os inversores, em certa medida, controla o pulso da rede. O armazenamento de energia em baterias de curto prazo atua como um amortecedor econômico, equilibrando a geração e a demanda voláteis ao longo do tempo, mitigando picos de preços, reduzindo os custos da rede e conservando subsídios. Por fim, soluções de armazenamento de longo prazo, como hidrogênio ou pó de ferro, fornecem reservas sazonais, garantindo a segurança do abastecimento mesmo quando o armazenamento de curto prazo se esgota e não há vento por dias.

Um sistema energético neutro em carbono requer os três níveis. E em todos os três níveis, decisões estruturais estão pendentes, decisões essas que não são primariamente técnicas, mas sim relacionadas à política econômica: Quais fabricantes devem ter permissão para participar de infraestruturas críticas? Quais modelos de mercado criam incentivos suficientes para investimentos em armazenamento de energia? Qual financiamento para pesquisa garantirá a soberania tecnológica do futuro?

Economia geopolítica da eletricidade: o que está em jogo?

Seria analiticamente insuficiente tratar o debate sobre os inversores apenas como uma questão de segurança técnica. Ele está inserido em uma mudança mais ampla na geopolítica econômica, que ganhou considerável importância na política energética europeia desde o ataque russo à Ucrânia. A dependência da Europa do gás russo ensinou-lhe uma lição amarga sobre os custos da especialização excessiva em importações baratas quando o fornecedor deixa de ser um parceiro comercial confiável. O paralelo estrutural com a dependência da tecnologia chinesa de inversores é óbvio.

Não se trata de questionar fundamentalmente o comércio bilateral com a China ou de defender o nacionalismo tecnológico. Ao usar o termo "redução de riscos" em vez de "desacoplamento", a Comissão Europeia sinaliza sua intenção de seguir uma política diferenciada: minimizar os riscos para infraestruturas críticas sem abandonar a diversificação comercial. Inversores que se comunicam diretamente com a rede elétrica e que, teoricamente, podem ser desligados remotamente, enquadram-se em qualquer definição razoável de infraestrutura crítica. Módulos, cabos ou trilhos de montagem, por outro lado, não. A suspensão dos subsídios exercerá pressão diplomática sobre Pequim, mas, ao mesmo tempo, deverá conferir aos fabricantes europeus, como a SMA e a Fronius, uma vantagem competitiva estrutural, permitindo novos investimentos em capacidade produtiva.

Lacunas regulatórias e questões em aberto

Apesar dos progressos descritos, ainda existem lacunas regulamentares significativas. A proibição, anunciada pela Comissão Europeia, de subsídios para inversores de alto risco ainda não foi acompanhada por um ato legal publicado oficialmente – uma abordagem incomumente informal para os padrões da UE, criando incerteza jurídica para investidores e desenvolvedores de projetos. Meses após a entrada em vigor da medida, ainda faltava um comunicado de imprensa oficial ou um texto legislativo.

A situação regulatória relativa ao armazenamento de energia em baterias não é menos complexa. As conexões à rede elétrica para projetos de armazenamento são consideradas o gargalo mais significativo em sua expansão, e faltam procedimentos rápidos e padronizados. A Lei de Aceleração da Flexibilidade, planejada pelo Ministério Federal da Economia e Energia, até o momento negligenciou essa área, concentrando-se, em vez disso, na simplificação dos processos de licenciamento para novas usinas termelétricas a gás. Da perspectiva da indústria de armazenamento, isso representa uma alocação inadequada e sistemática de recursos regulatórios: as usinas termelétricas a gás podem proporcionar flexibilidade sistêmica em casos extremos, mas, a longo prazo, abrem caminho para uma maior dependência de importações.

Para a tecnologia do ferro, apesar dos resultados promissores das pesquisas, o caminho da demonstração à produção em escala comercial ainda é considerável. O projeto Clean Circles foi formalmente encerrado em março de 2025, e o estudo recém-publicado pelo KIT é uma análise complementar, mostrando onde a tecnologia poderia ser integrada de forma significativa ao sistema geral. Estruturas de investimento concretas, projetos-piloto em escala industrial e definições regulatórias sobre como o pó de ferro é tratado sob a legislação energética ainda estão pendentes.

Consequências da hesitação: O custo da espera

Os três eixos temáticos analisados – soberania dos inversores, potencial de economia com armazenamento em baterias e pesquisa em armazenamento de ferro – convergem para uma mensagem comum: a transição energética da Europa chegou a um ponto em que os custos da hesitação superam os custos da ação.

A suspensão dos subsídios para inversores chineses de alto risco chega tarde, mas já devia ter acontecido há muito tempo. A análise de capacidade da ESMC mostra que o fornecimento de energia a partir de fontes alternativas é viável com custos adicionais aceitáveis de dois a quatro por cento. O Instituto Fraunhofer de Energia Elétrica estima que o prejuízo econômico causado por investimentos insuficientes em armazenamento seja de quase quatro bilhões de euros por ano – dinheiro que o orçamento federal, os consumidores e o setor de energias renováveis perdem coletivamente. E o KIT demonstra que a pesquisa para o futuro – sobre armazenamento sazonal de longo prazo usando pó de ferro – não deve ser tratada como uma utopia, mas sim como uma opção tecnológica viável que já se mostra economicamente eficiente em modelos de simulação de sistemas energéticos neutros em carbono.

O que falta não é conhecimento mais aprofundado. O que falta é a determinação política para traduzir rapidamente as descobertas disponíveis em decisões práticas: legislação mais clara em vez de congelamentos informais de financiamento, conexões rápidas à rede para instalações de armazenamento em vez de listas de espera burocráticas e financiamento suficiente para pesquisa em tecnologias de armazenamento de longo prazo que ainda não são comercialmente viáveis, mas já são sistemicamente importantes. A transição energética é tecnicamente viável e economicamente sólida – especialmente se dependermos consistentemente de componentes europeus. A questão não é mais se, mas se a ação será tomada com rapidez suficiente.

🎯🎯🎯 Hub de dados para o setor B2B como uma solução quase interna

A solução quase interna: como a Xpert.Digital elimina as lacunas operacionais no marketing e vendas B2B – Negócios inteligentes orientados por conteúdo - Imagem: Xpert.Digital

A Xpert.Digital é um hub industrial B2B orientado por dados, liderado por Konrad Wolfenstein . A empresa atua como uma solução externa, quase interna, para parceiros industriais, preenchendo lacunas operacionais em marketing, conteúdo e vendas – sem exigir recursos adicionais por parte do cliente.

Mais informações aqui:

Seu parceiro global de marketing e desenvolvimento de negócios

☑️ Nosso idioma comercial é inglês ou alemão

☑️ NOVO: Correspondência em seu idioma nativo!

Konrad Wolfenstein

Eu e minha equipe teremos o prazer de estar à sua disposição como seu consultor pessoal.

Você pode entrar em contato comigo preenchendo o formulário de contato aqui [email protected]:ou simplesmente ligando para +49 7348 4088 965. Meu endereço de e-mail é

Estou ansioso pelo nosso projeto conjunto.