Market Opportunity USA: Strategiczna analiza wiodących branż w Kalifornii w zakresie inżynierii mechanicznej i systemów automatycznych

Xpert przed premierą

Available in 27 languages 📢

Preferuj Xpert.Digital w GoogleⓘOpublikowano: 9 lipca 2025 r. / Zaktualizowano: 9 lipca 2025 r. – Autor: Konrad Wolfenstein

Market Opportunity USA: Strategiczna analiza wiodących branż w Kalifornii w zakresie inżynierii mechanicznej i systemów automatycznych – Zdjęcie: Xpert.Digital

Od Przemysłu 4.0 do inteligentnej produkcji: strategiczne możliwości rynkowe dla technologii automatyzacji w Kalifornii

Zidentyfikowano sześć kluczowych branż: Gdzie europejscy i niemieccy producenci maszyn mogą rozpocząć działalność w Kalifornii

Niniejszy artykuł zawiera kompleksową analizę gospodarki Kalifornii, mającą na celu identyfikację i ocenę najbardziej dochodowych sektorów dla dostawców inżynierii mechanicznej oraz zautomatyzowanych systemów magazynowania i przepływu materiałów. Kalifornia to nie tylko duży rynek, ale także zbiór odrębnych, wiodących na świecie ekosystemów przemysłowych. Analiza pokazuje, że produkt krajowy brutto (PKB) stanu, wynoszący około 4,1 biliona dolarów, czyni go największą gospodarką subnarodową na świecie. Gdyby Kalifornia była niepodległym państwem, plasowałaby się na czwartej pozycji pod względem wielkości gospodarki świata, wyprzedzając Japonię i za Niemcami.

Określono sześć priorytetowych branż docelowych na podstawie ich skali, potencjału wzrostu, popytu na automatyzację i możliwości inwestycyjnych: Lotnictwo i obronność, Motoryzacja i pojazdy elektryczne (EV), Półprzewodniki i elektronika, Technologia medyczna i nauki przyrodnicze, Logistyka i realizacja zamówień w ramach handlu elektronicznego oraz Przetwórstwo żywności i napojów.

Strategiczne rekomendacje zawarte w niniejszym artykule wskazują na sektory półprzewodników i pojazdów elektrycznych jako bezpośrednie, dynamicznie rozwijające się możliwości. Są one napędzane ogromnymi inwestycjami na szczeblu federalnym i stanowym, co generuje bezprecedensowe zapotrzebowanie na nowe, wysoce zautomatyzowane zakłady produkcyjne. Jednocześnie sektory logistyki i technologii medycznych oferują stabilny, długoterminowy wzrost, wspierany przez fundamentalne trendy ekonomiczne i demograficzne.

Europejska firma może zyskać decydującą przewagę strategiczną, pozycjonując swoją wiedzę specjalistyczną w zakresie Przemysłu 4.0 w kontekście amerykańskiego modelu inteligentnej produkcji (Smart Manufacturing). Takie podejście pozwala jej prezentować się nie tylko jako dostawca maszyn, ale także jako strategiczny partner w budowaniu holistycznych, inteligentnych systemów produkcyjnych – to propozycja wartości idealnie dopasowana do potrzeb złożonego kalifornijskiego krajobrazu przemysłowego.

Krajobraz gospodarczy Kalifornii: analiza makroekonomiczna dla inwestycji strategicznych

Gospodarka Kalifornii w kontekście globalnym

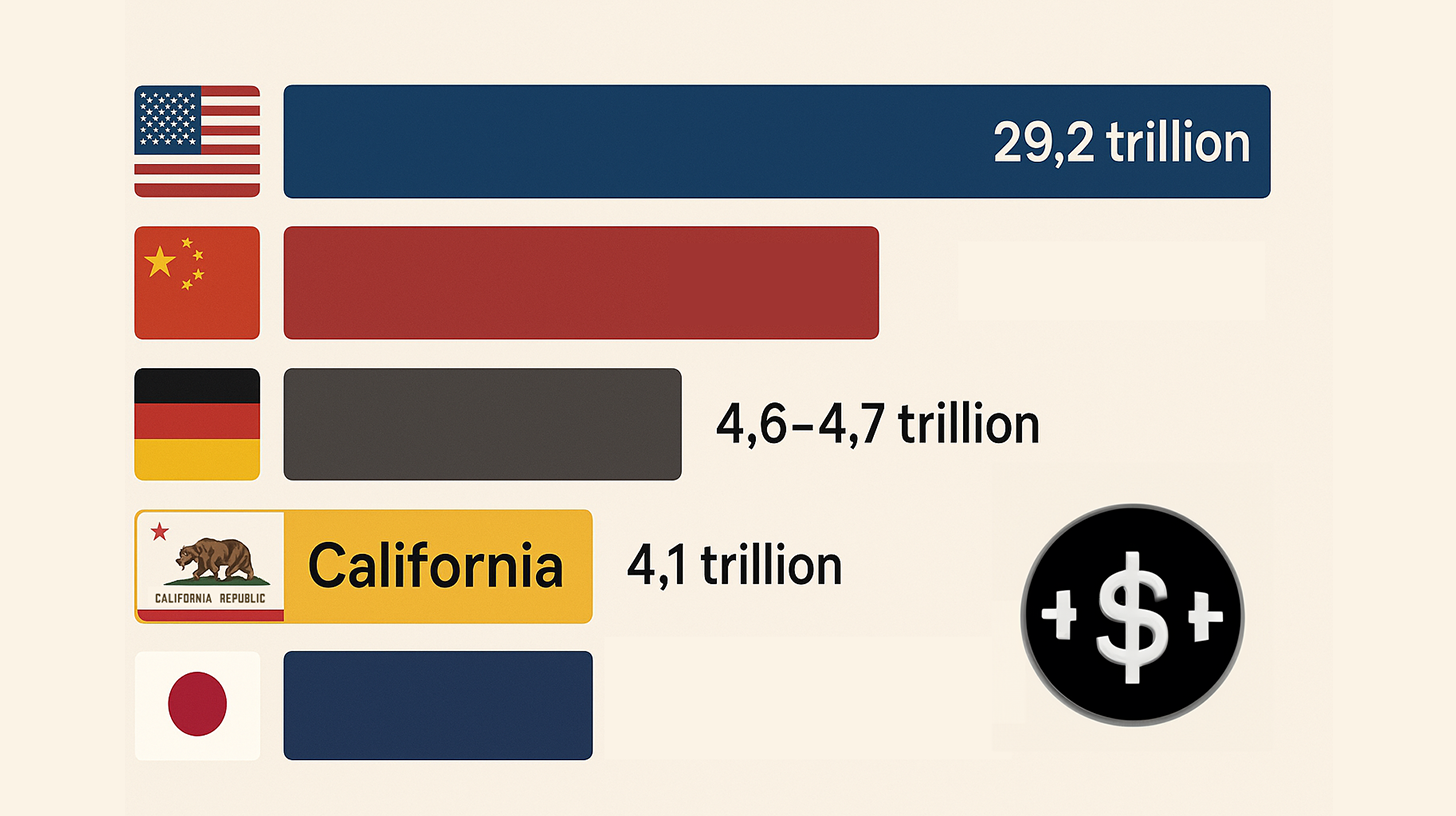

Aby zrozumieć skalę możliwości rynkowych w Kalifornii, konieczne jest umieszczenie jej w kontekście globalnym. Z produktem krajowym brutto (PKB) wynoszącym około 4,1 biliona dolarów w 2024 roku, gospodarka Kalifornii jest największa spośród wszystkich stanów USA i największą gospodarką subnarodową na świecie. Gdyby Kalifornia była niepodległym państwem, plasowałaby się na czwartej pozycji pod względem wielkości gospodarki świata, tuż za Niemcami i przed Japonią. Ten ogromny wzrost gospodarczy sygnalizuje, że udana obecność na rynku kalifornijskim stanowi osiągnięcie o globalnym znaczeniu. Gospodarka jest nie tylko duża, ale i dynamiczna, o czym świadczą kwartalne dane dotyczące wzrostu gospodarczego podawane przez Biuro Analiz Ekonomicznych (BEA) i Rezerwę Federalną, które odnotowują nominalny PKB w wysokości 4 103 123,6 miliona dolarów.

Gospodarka Kalifornii w kontekście globalnym – Zdjęcie: Xpert.Digital

- USA (miejsce 1): Nominalny PKB (2024) 29,2 bln USD

- Chiny (2. miejsce): nominalny PKB (2024) 18,7 bln USD

- Niemcy (miejsce 3): nominalny PKB (2024) 4,6–4,7 bln USD

- Kalifornia (4. miejsce): nominalny PKB (2024) 4,1 bln USD

- Japonia (5. miejsce): nominalny PKB (2024) 4,0–4,03 bln USD

W związku z tym:

Kluczowe wskaźniki ekonomiczne i wkład sektorowy w produkt narodowy brutto (PNB)

Gospodarka Kalifornii jest napędzana przez kilka dominujących sektorów. Największy wkład w PKB mają usługi profesjonalne, naukowe i biznesowe (548,9 mld USD), sektor informacyjny (538,5 mld USD) oraz przemysł wytwórczy (405,6 mld USD). W szczególności przemysł wytwórczy jest motorem napędowym, co podkreśla znaczenie niniejszego badania dla inżynierii mechanicznej. Produkcja dóbr trwałego użytku stanowi ponad połowę wkładu sektora wytwórczego, wynoszącego 241,6 mld USD.

Co więcej, branże o najwyższych przychodach podkreślają potrzebę automatyzacji. Liderami są hurtowa sprzedaż farmaceutyków, kosmetyków i produktów do pielęgnacji ciała (201,7 mld USD), hurtowa sprzedaż produktów motoryzacyjnych (193,9 mld USD) oraz hurtowa sprzedaż części i sprzętu elektronicznego (175,7 mld USD). Sektory te bezpośrednio polegają na wysoce wydajnych, zautomatyzowanych systemach logistycznych i magazynowych, aby zarządzać ogromnymi wolumenami towarów.

Kluczowe ośrodki przemysłowe i dynamika rynku pracy

Aktywność przemysłowa w Kalifornii koncentruje się w kilku głównych strefach ekonomicznych. Miastami o największym zatrudnieniu w przemyśle są San Diego, San Jose (serce Doliny Krzemowej), Los Angeles, Irvine i Fremont. Ta koncentracja geograficzna stanowi podstawę szczegółowej analizy skupień w kolejnych sekcjach. Hrabstwo Los Angeles jest największym hrabstwem pod względem liczby miejsc pracy w przemyśle, zatrudniając 453 116 pracowników.

Liczna i zróżnicowana siła robocza kraju, licząca ponad 19 milionów ludzi, to miecz obosieczny. Z jednej strony oferuje bogaty zasób talentów, z drugiej prowadzi do wysokich kosztów pracy i skomplikowanych przepisów. Jednak te same czynniki stanowią silny bodziec do inwestycji w automatyzację. Firmy poszukują sposobów na zwiększenie wydajności, obniżenie kosztów i zmniejszenie zależności od pracy ręcznej, zwłaszcza w przypadku zadań powtarzalnych.

Implikacje strategiczne

Głębsza analiza danych ekonomicznych ujawnia dwie kluczowe rzeczywistości strategiczne. Po pierwsze, Kalifornia nie jest jednolitym, jednorodnym rynkiem, lecz federacją światowej klasy gospodarek przemysłowych. PKB tego stanu przewyższa PKB większości krajów, a poszczególne sektory, takie jak technologie informatyczne czy produkcja, są większe niż całe gospodarki wielu mniejszych państw. Wyspecjalizowane ekosystemy, takie jak Dolina Krzemowa w sektorze technologii, klaster lotniczo-kosmiczny Południowej Kalifornii i rolnicze serce Doliny Centralnej, funkcjonują jako niezależne, wysoce wyspecjalizowane podmioty. Strategia wejścia na rynek musi zatem obejmować nie „Kalifornię” jako całość, ale konkretny ekosystem przemysłowy, taki jak rynek półprzewodników w Dolinie Krzemowej czy rynek logistyczny w Południowej Kalifornii. Niezróżnicowane podejście jest skazane na porażkę.

Po drugie, wysoki koszt życia w Kalifornii jest głównym, choć nie od razu oczywistym, czynnikiem napędzającym automatyzację. Wysokie płace i rygorystyczne przepisy stanowią silną zachętę do inwestowania w technologie automatyzacji w celu utrzymania konkurencyjności. Zwrot z inwestycji (ROI) w automatyzację jest tutaj szczególnie atrakcyjny, ponieważ nie tylko zwiększa produktywność, ale także bezpośrednio obniża wysokie koszty pracy i minimalizuje ryzyko związane z przestrzeganiem przepisów. Dla niemieckiego dostawcy automatyki oznacza to, że argumentem sprzedaży powinna być nie tylko przewaga technologiczna, ale także w dużej mierze namacalny zwrot z inwestycji (ROI) uzyskany dzięki obniżeniu kosztów pracy, zwiększeniu przepustowości i ograniczeniu ryzyka związanego z przestrzeganiem przepisów – wszystkie te kwestie stanowią dotkliwe problemy dla kalifornijskich firm.

Analiza kluczowych sektorów: Identyfikacja pierwszorzędnych możliwości w zakresie automatyzacji i inżynierii mechanicznej

Metodologia wyboru sektora

Wybór sześciu branż docelowych analizowanych w niniejszym artykule opiera się na metodologii konwergentnej, która uwzględnia szereg kluczowych czynników zidentyfikowanych w trakcie badań. Kryteria te gwarantują, że wybrane sektory oferują najwyższy potencjał dla dostawców inżynierii mechanicznej i systemów automatyki

- Znaczenie gospodarcze: Znaczący wkład w produkt krajowy brutto kraju, wskazujący na wielkość i stabilność sektora.

- Trajektoria wzrostu: Identyfikacja jako sektora o wysokim wzroście w raportach rynkowych, wskazująca na przyszły popyt i potencjał ekspansji.

- Potrzeby w zakresie automatyzacji: Wyraźna i aktualna potrzeba zaawansowanych maszyn, robotyki i systemów przepływu materiałów w celu zwiększenia wydajności, precyzji i przepustowości.

- Zdolność inwestycyjna: Obecność dużych firm, a także znaczącego kapitału podwyższonego ryzyka lub dofinansowania federalnego, co zapewnia możliwość finansowania dużych projektów automatyzacji.

- Dojrzałość przemysłowa: Ugruntowana baza produkcyjna i łańcuchy dostaw zapewniające stabilne środowisko do integracji nowych technologii.

Przegląd sześciu najważniejszych branż docelowych

W oparciu o opisaną powyżej metodologię, wybrano sześć następujących sektorów jako główne cele szczegółowej analizy. Każdy z nich stanowi wyjątkową i atrakcyjną szansę:

- Lotnictwo i obronność: Sektor, w którym tradycyjna siła spotyka się z innowacyjnością ery „Nowej Przestrzeni”, a precyzja i niezawodność są najważniejsze.

- Motoryzacja i pojazdy elektryczne: Branża przechodząca całkowitą transformację technologiczną, napędzana przez rządowe rozporządzenia i ogromne inwestycje w elektryfikację.

- Półprzewodniki i elektronika: Sektor przeżywający boom geopolityczny i technologiczny, z bezprecedensowymi inwestycjami w nowe moce produkcyjne.

- Technologia medyczna i nauki przyrodnicze: branża nastawiona na precyzję i nieobciążająca nikogo, w której jakość i zgodność z przepisami są głównymi czynnikami automatyzacji.

- Logistyka i handel elektroniczny: Niezbędny, wysokoobjętościowy kręgosłup nowoczesnej gospodarki, który opiera się na szybkości i efektywności.

- Przetwórstwo żywności i napojów: Ogromna, tradycyjna branża, która musi się unowocześnić i zautomatyzować ze względu na efekt skali i niedobory siły roboczej.

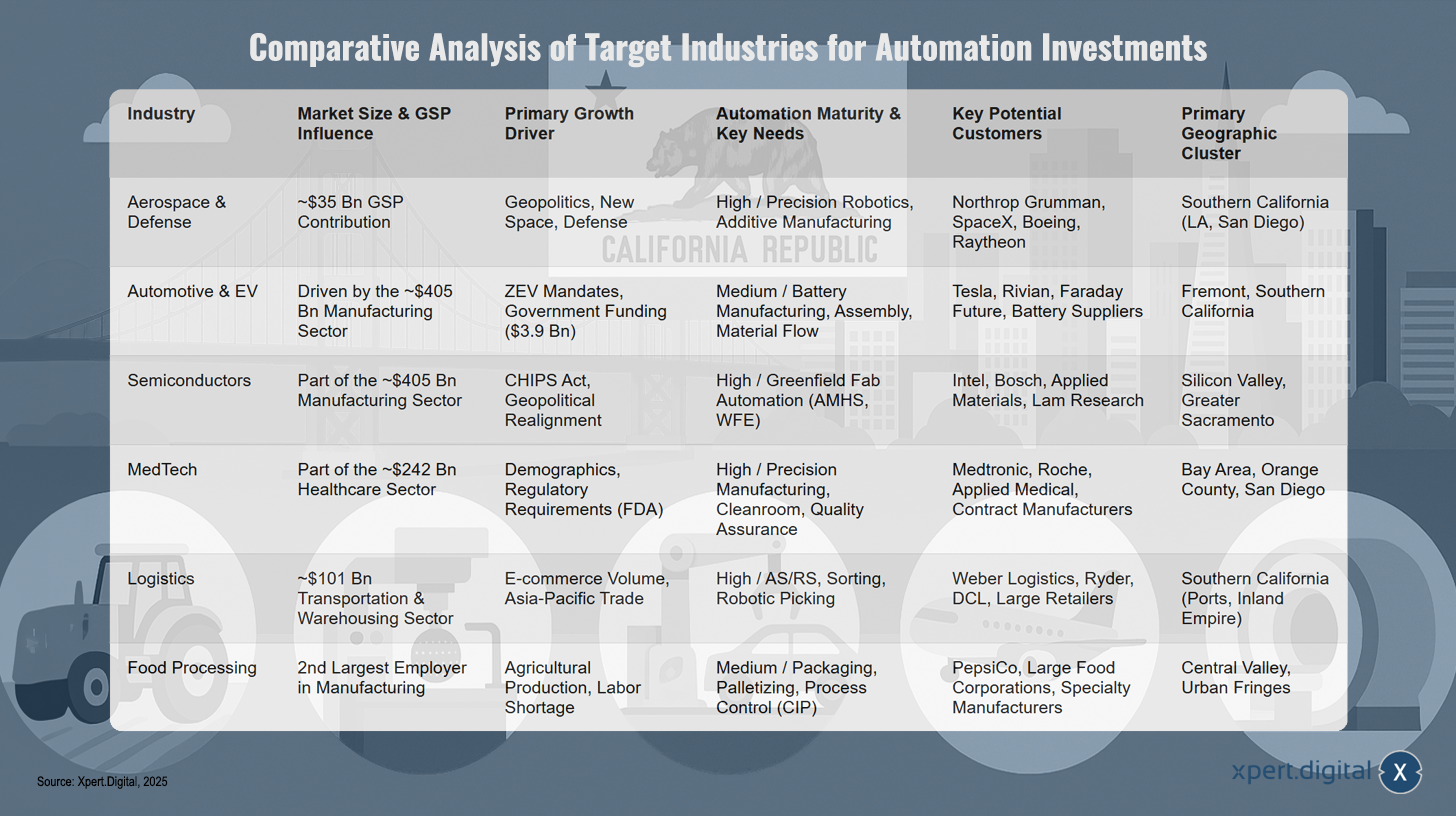

Pierwsze porównawcze zdjęcie

Sześć kluczowych branż w Kalifornii – Zdjęcie: Xpert.Digital

Pierwsze porównawcze zestawienie pozwala na szybki przegląd kluczowych danych dotyczących sześciu rozważanych branż i stanowi zapowiedź bardziej szczegółowej analizy przedstawionej w kolejnych sekcjach oraz poniższej syntezy strategicznej.

Przemysł lotniczo-kosmiczny generuje około 35 miliardów dolarów PKB i zatrudnia 511 000 osób. Głównymi motorami wzrostu są wydatki na obronność oraz inicjatywy New Space, ze szczególnym uwzględnieniem automatyzacji w precyzyjnym montażu i robotyce.

Sektor motoryzacyjny i pojazdów elektrycznych jest napędzany przez sektor produkcyjny, a głównymi czynnikami wzrostu są nakazy dotyczące pojazdów elektrycznych (ZEV) i dotacje rządowe. Automatyzacja koncentruje się w produkcji akumulatorów i liniach montażowych.

Przemysł półprzewodników jest częścią sektora produkcyjnego o wartości około 405 miliardów dolarów i korzysta z ustawy CHIPS Act oraz czynników geopolitycznych. Potrzeba automatyzacji leży w automatyzacji fabryk, a w szczególności w zautomatyzowanych systemach transportu materiałów (AMHS).

Branża technologii medycznych jest częścią sektora opieki zdrowotnej o wartości 242 miliardów dolarów i jest napędzana trendami demograficznymi oraz wymogami regulacyjnymi. Koncentruje się na produkcji precyzyjnej i technologii pomieszczeń czystych.

Logistyka i e-commerce stanowią część sektora transportu o wartości 101 miliardów dolarów, napędzanego wolumenem handlu i wzrostem e-commerce. Automatyzacja jest realizowana poprzez zautomatyzowane systemy magazynowania i pobierania (AS/RS) oraz systemy sortowania.

Przetwórstwo spożywcze jest drugim co do wielkości pracodawcą w sektorze produkcyjnym i charakteryzuje się produkcją rolną oraz niedoborami siły roboczej. Potrzeby automatyzacji obejmują pakowanie, paletyzację i kontrolę procesów.

Szczegółowa analiza: Lotnictwo i obronność – precyzja, skalowalność i przyszłość zautomatyzowanej produkcji

Wielkość rynku, wpływ na gospodarkę i kluczowe sektory

Przemysł lotniczo-kosmiczny i obronny stanowi podstawę gospodarki Kalifornii. Sektor ten generuje szacunkowo 35 miliardów dolarów rocznego produktu krajowego brutto stanu i zapewnia ponad 511 000 bezpośrednich i pośrednich miejsc pracy. Jego znaczenie gospodarcze jest porównywalne z rolnictwem oraz branżą artystyczno-rozrywkową razem wziętymi. Branża dzieli się na dwa główne podsektory: produkcję samolotów oraz sektor kosmiczny, obronny i satelitarny. Sektor pocisków kierowanych i statków kosmicznych odnotował szczególnie dynamiczny wzrost, a zatrudnienie wzrosło o ponad 64% od 2004 roku, przy czym większość tego wzrostu miała miejsce w hrabstwie Los Angeles.

Analiza klastrów geograficznych: Korytarz Aerokosmiczny Południowej Kalifornii

Branża jest silnie skoncentrowana w południowej Kalifornii, szczególnie w hrabstwie Los Angeles, które historycznie zapewniało 10% wszystkich miejsc pracy w amerykańskim sektorze lotniczo-kosmicznym. Centralne miejsce w tym klastrze zajmują liczne duże obiekty wojskowe i badawcze, w tym baza sił kosmicznych Vandenberg, dowództwo systemów kosmicznych USA w bazie sił powietrznych Los Angeles, baza sił powietrznych Edwards oraz cztery centra badawcze NASA, takie jak Jet Propulsion Laboratory w Pasadenie. Konkretne zakłady produkcyjne w Burbank, Sylmar i Mojave dodatkowo podkreślają koncentrację w południowej Kalifornii. Ta geograficzna bliskość klientów, dostawców i utalentowanych pracowników stanowi kluczową przewagę konkurencyjną i jest głównym powodem, dla którego firmy decydują się na lokalizację w tym regionie.

Profile kluczowych graczy (potencjalnych klientów)

Ekosystem lotniczo-kosmiczny w Kalifornii obejmuje zarówno uznanych gigantów, jak i nowatorskich innowatorów, którzy są potencjalnymi klientami zaawansowanych rozwiązań automatyzacji:

- Do tradycyjnych liderów branży należą Northrop Grumman (z siedzibami w Redondo Beach i El Segundo), Boeing (El Segundo), Raytheon (El Segundo) i Lockheed Martin (Sunnyvale). Firmy te posiadają długoletnie linie produkcyjne i są ważnymi kontrahentami dla rządu.

- Innowatorzy „Nowej Kosmosu”: SpaceX, z siedzibą w Hawthorne, to siła napędowa transformacji w branży. Z przychodami w wysokości 13,1 miliarda dolarów i około 13 000 pracowników, firma rewolucjonizuje komercyjny transport kosmiczny i produkcję.

- Centra badawczo-rozwojowe: Instytucje takie jak The Aerospace Corporation (El Segundo) i Jet Propulsion Laboratory (Pasadena) to nie tylko producenci, ale także ważne centra badawczo-rozwojowe, które przesuwają granice technologiczne branży, a także potrzebują specjalistycznej automatyzacji laboratoryjnej i prototypowej.

Główne czynniki i możliwości automatyzacji

Popyt na automatyzację w przemyśle lotniczym wynika ze szczególnych wymagań dotyczących precyzji, złożoności i niezawodności:

- Złożony montaż w małych partiach: W przeciwieństwie do produkcji masowej w przemyśle motoryzacyjnym, produkcja satelitów i zaawansowanych samolotów wymaga wysoce precyzyjnej robotyki do zadań, które nie są wykonywane w dużych ilościach. To z kolei wymusza elastyczne i adaptowalne rozwiązania automatyzacyjne.

- Zaawansowane materiały i procesy: Zastosowanie materiałów kompozytowych i zaawansowanych metali wymaga specjalistycznych, zautomatyzowanych maszyn do cięcia, kształtowania i testowania. Produkcja addytywna (druk 3D) to kluczowy obszar innowacji, otwierający nowe możliwości zautomatyzowanej produkcji złożonych części.

- Digitalizacja i sztuczna inteligencja: Branża ewoluuje w kierunku coraz bardziej złożonych systemów integrujących komunikację, autonomię, robotykę i sztuczną inteligencję. Wymaga to zaawansowanych systemów automatyki i sterowania do zarządzania tymi połączonymi w sieć komponentami.

- Metrologia i kontrola: Zapewnienie jakości i zgodności z najsurowszymi specyfikacjami dla zastosowań w przemyśle obronnym i lotniczym wymaga zautomatyzowanych, wysoce precyzyjnych narzędzi kontrolnych, takich jak systemy kontroli rentgenowskiej, zintegrowanych z procesem produkcyjnym.

Implikacje strategiczne

Analiza sektora lotniczo-kosmicznego pokazuje, że rynek automatyzacji dzieli się na dwa odrębne strumienie możliwości: modernizację istniejących zakładów oraz zwinną produkcję w sektorze „Nowej Kosmosu”. Ugruntowani gracze, tacy jak Northrop Grumman i Boeing, posiadają istniejące linie produkcyjne i koncentrują się na ich modernizacji w celu zwiększenia wydajności i obsługi nowych programów. Ich potrzeby często obejmują modernizację i integrację nowej automatyki z istniejącą infrastrukturą. Z kolei firmy z sektora „Nowej Kosmosu”, takie jak SpaceX, budują nowe paradygmaty produkcji od podstaw. Są bardziej skłonne do wdrażania radykalnych, w pełni zintegrowanych rozwiązań automatyzacji i są mniej ograniczone przez przestarzałe systemy. Skuteczna strategia rynkowa wymaga zatem dwóch odrębnych podejść: konsultacyjnego, zorientowanego na integrację podejścia dla uznanych gigantów oraz bardziej przełomowego, skoncentrowanego na projektach typu „greenfield” dla innowatorów.

Co więcej, bliskość klastra w Południowej Kalifornii jest kluczowym czynnikiem sukcesu, a nie tylko wygodą. Firmy z branży lotniczej i kosmicznej wyraźnie deklarują, że lokują się w Południowej Kalifornii ze względu na jej „bliskość do klientów i dostawców”. Ekosystem jest ściśle zintegrowany, a główni gracze, bazy wojskowe i wyspecjalizowani dostawcy znajdują się w tym samym obszarze. Złożoność produktów wymaga ścisłej współpracy między dostawcą automatyki a zespołami inżynierów klienta na wszystkich etapach projektowania, budowy i wdrażania. Niemiecka firma nie jest w stanie skutecznie obsługiwać tego rynku zdalnie. Ustanowienie fizycznej obecności z inżynierami i personelem pomocniczym w okolicach Los Angeles lub San Diego jest niezbędne do zbudowania zaufania i relacji opartych na współpracy, niezbędnych do osiągnięcia sukcesu.

Nasza rekomendacja: 🌍 Nieograniczony zasięg 🔗 Połączony 🌐 Wielojęzyczny 💪 Siła sprzedaży: 💡 Autentyczność ze strategią 🚀 Innowacja spotyka się z 🧠 Intuicją

Od lokalnego do globalnego: MŚP podbijają rynek światowy dzięki sprytnej strategii - Zdjęcie: Xpert.Digital

W czasach, gdy cyfrowa obecność firmy decyduje o jej sukcesie, wyzwaniem jest stworzenie autentycznej, spersonalizowanej i dalekosiężnej obecności. Xpert.Digital oferuje innowacyjne rozwiązanie, które łączy w sobie funkcje centrum branżowego, bloga i ambasadora marki. Łączy zalety kanałów komunikacji i sprzedaży na jednej platformie, umożliwiając publikację w 18 różnych językach. Współpraca z portalami partnerskimi oraz możliwość publikowania artykułów w Google News i lista dystrybucyjna prasy obejmująca około 8000 dziennikarzy i czytelników maksymalizują zasięg i widoczność treści. Stanowi to kluczowy czynnik w sprzedaży zewnętrznej i marketingu (SMarketing).

Więcej informacji tutaj:

Rewolucja przemysłowa w Kalifornii: jak zautomatyzowane linie produkcyjne kształtują przyszłość od samochodów po półprzewodniki

Szczegółowa analiza: Motoryzacja i pojazdy elektryczne – napędzanie przyszłości za pomocą zautomatyzowanych linii produkcyjnych

Rewolucja ZEV: dynamika rynku i prognozy wzrostu

Kalifornia jest liderem rewolucji w dziedzinie pojazdów bezemisyjnych (ZEV), wspieranej przez znaczne inwestycje stanowe i proaktywną politykę. Ustawa budżetowa na rok 2021 przeznaczyła 3,9 miliarda dolarów na wieloletnie inwestycje w celu wsparcia przejścia na pojazdy z napędem bezemisyjnym (ZEV), z czego 125 milionów dolarów przeznaczono specjalnie na produkcję stanową w roku fiskalnym 2021-22 i kolejne 125 milionów dolarów w roku fiskalnym 2022-23. Ta inicjatywa rządowa generuje silny, niecykliczny popyt na moce produkcyjne pojazdów elektrycznych, częściowo izolując sektor od ogólnych wahań rynkowych, choć nadal jest on zależny od popytu konsumentów.

Ekosystem produkcji pojazdów elektrycznych: od montażu do technologii akumulatorów

Kalifornijski ekosystem produkcji pojazdów elektrycznych jest kompleksowy i obejmuje nie tylko końcowy montaż pojazdu, ale cały łańcuch dostaw. Obejmuje on projektowanie i produkcję akumulatorów przez firmy takie jak Lithos Energy, rozwój infrastruktury ładowania przez firmy takie jak ChargePoint oraz produkcję specjalistycznych komponentów. Stan aktywnie wspiera ten ekosystem poprzez granty, takie jak GFO-21-605 (produkcja pojazdów elektrycznych ze wspomaganiem elektrycznym) i PowerForward (produkcja akumulatorów), które zostały zaprojektowane specjalnie w celu wzmocnienia lokalnych możliwości produkcyjnych. Kluczowym czynnikiem jest to, że produkcja pojazdu elektrycznego, a w szczególności akumulatorów, generuje początkowo więcej zanieczyszczeń niż produkcja samochodu z silnikiem benzynowym. Zwiększa to presję na wdrażanie wydajnych, czystych i wysoce zautomatyzowanych procesów produkcyjnych w celu zminimalizowania tego śladu środowiskowego.

Profile kluczowych graczy (potencjalnych klientów)

W Kalifornii działają zarówno uznani liderzy rynku, jak i wschodzący gracze w dziedzinie elektromobilności:

- Duży producent OEM: Tesla jest niekwestionowanym liderem branży. Jej ogromna fabryka we Fremont, zajmująca powierzchnię 5,3 miliona stóp kwadratowych i zatrudniająca 20 600 osób, jest centrum produkcji pojazdów elektrycznych w tym stanie.

- Nowi producenci OEM: Firmy takie jak Faraday Future (Gardena), GreenPower Motor Company (Rancho Cucamonga) i Hyperion (Orange) reprezentują kolejną falę producentów pojazdów wchodzących na rynek.

- Pojazdy specjalistyczne i przemysłowe: Firmy takie jak Karrior Electric Vehicles (Gardena) i Taylor-Dunn (Anaheim) skupiają się na niszowych rynkach elektrycznych pojazdów użytkowych i oferują również możliwości w zakresie specjalistycznych rozwiązań automatyzacyjnych.

- Innowatorzy w dziedzinie akumulatorów i podzespołów: W centrum ekosystemu pojazdów elektrycznych znajdują się firmy takie jak Lithos Energy (San Rafael), która opracowuje zaawansowane zestawy akumulatorów, oraz Pyka (Oakland), która produkuje autonomiczne samoloty elektryczne i przesuwa granice technologii akumulatorów.

Główne czynniki i możliwości automatyzacji

Potrzeby w zakresie automatyzacji w branży pojazdów elektrycznych są zróżnicowane i wykraczają poza tradycyjny montaż pojazdów:

- Montaż wielkoseryjny: Podstawą produkcji pojazdów elektrycznych jest klasyczna automatyzacja motoryzacyjna, obejmująca spawanie, malowanie i montaż końcowy przy użyciu robotów.

- Automatyzacja produkcji baterii: To najważniejszy obszar wzrostu. Obejmuje on zautomatyzowaną obsługę ogniw, montaż modułów i pakietów, szybkie inspekcje oraz cięcie/ablacja laserowa. Proces ten jest niezwykle precyzyjny, szybki i potencjalnie niebezpieczny, co czyni go idealnym do automatyzacji.

- Zautomatyzowany przepływ materiałów: Transport ciężkich zestawów akumulatorów i dużych części pojazdów przez fabrykę wymaga wytrzymałych automatycznie sterowanych pojazdów (AGV) i zautomatyzowanych systemów logistycznych.

- Testowanie końcowe: Zautomatyzowane systemy odgrywają kluczową rolę w kontroli jakości, testowaniu wydajności akumulatorów i ostatecznej diagnostyce pojazdu, gwarantując bezpieczeństwo i niezawodność.

Implikacje strategiczne

Analiza kalifornijskiego sektora motoryzacyjnego pokazuje, że największe możliwości tkwią nie w tradycyjnej automatyzacji montażu pojazdów, ale w wyspecjalizowanej, zaawansowanej technologicznie automatyzacji łańcucha dostaw akumulatorów. Chociaż główna fabryka Tesli jest już wysoce zautomatyzowana, możliwości rozwoju na terenach niezabudowanych są tam bardziej ograniczone. Ukierunkowane inicjatywy zachęt stanowych koncentrują się na komponentach pojazdów elektrycznych (ZEV), a w szczególności na produkcji akumulatorów. Sygnalizuje to, gdzie rząd widzi największe zapotrzebowanie na krajowe moce produkcyjne. Pojawienie się wyspecjalizowanych firm produkujących akumulatory, takich jak Lithos Energy, oraz popyt na szybkie systemy kontroli akumulatorów i narzędzia laserowe wskazują na rozwijającą się, ale szybko rozwijającą się, podbranżę. Ponieważ akumulator jest głównym wyzwaniem technologicznym i największym czynnikiem generującym wartość w pojazdach elektrycznych, automatyzacja tej części procesu ma największy wpływ na koszty, wydajność i bezpieczeństwo. Niemiecka firma inżynieryjno-mechaniczna powinna zatem opracować specjalistyczną ofertę skoncentrowaną na automatycznym montażu modułów akumulatorowych, precyzyjnym spawaniu oraz zintegrowanych systemach kontroli jakości i inspekcji, aby zdobyć najcenniejszy segment tego rynku.

Co więcej, rządowe zachęty finansowe działają jako skuteczny mechanizm ograniczania ryzyka zarówno dla producentów pojazdów elektrycznych, jak i ich dostawców automatyki. Kalifornijska Komisja Energetyczna (CEC) inwestuje setki milionów dolarów bezpośrednio w projekty produkcyjne pojazdów elektrycznych ze wspomaganiem elektrycznym (ZEV). Programy takie jak program wyłączenia podatku od sprzedaży i użytkowania (STE) Kalifornijskiego Urzędu Finansowania Energii Alternatywnej i Zaawansowanego Transportu (CAEATFA) bezpośrednio zmniejszają kapitał wymagany do zakupu nowego sprzętu produkcyjnego. To finansowanie rządowe ułatwia firmom produkującym pojazdy elektryczne (zwłaszcza startupom) pozyskanie kapitału niezbędnego do inwestowania w zaawansowaną automatyzację. Zwracając się do potencjalnych klientów, zwłaszcza mniejszych lub rozwijających się firm, dostawca automatyki powinien zatem pozycjonować się jako partner strategiczny, aktywnie pomagając im w poruszaniu się po systemie i ubieganiu się o te zachęty rządowe. Sprzyja to zacieśnianiu relacji i może być czynnikiem decydującym o finalizacji sprzedaży.

Szczegółowa analiza: Półprzewodniki i elektronika – epicentrum zaawansowanej technologicznie, wysoce zautomatyzowanej produkcji

Dominacja na rynku i wpływ ustawy CHIPS

Kalifornia jest niekwestionowanym światowym liderem w projektowaniu i innowacjach w dziedzinie półprzewodników, gdzie działają giganci tacy jak NVIDIA, Intel, Broadcom i Qualcomm. Dolina Krzemowa pozostaje centrum projektowania i rozwoju układów scalonych. Dwustronna ustawa CHIPS and Science Act z 2022 roku jest najważniejszym motorem nowych inwestycji. Jej celem jest przywrócenie produkcji zaawansowanych półprzewodników do Stanów Zjednoczonych, aby złagodzić ryzyko związane z łańcuchem dostaw i zagrożenia geopolityczne. Spowodowało to gwałtowny wzrost w budowie fabryk – w latach 2021-2023 ogłoszono w całym kraju około 50 nowych inwestycji w fabryki o wartości przekraczającej 1 miliard dolarów. Kalifornia jest głównym beneficjentem tego trendu i została wybrana na siedzibę Narodowego Centrum Technologii Półprzewodników (NSTC) w Sunnyvale.

Analiza klastrów geograficznych: Dolina Krzemowa i rozwój obszaru Wielkiego Sacramento

Przemysł półprzewodnikowy w Kalifornii koncentruje się w dwóch głównych klastrach o różnych specjalizacjach:

- Dolina Krzemowa (Santa Clara, San Jose, Fremont, Milpitas): To tradycyjne serce branży i siedziba niemal wszystkich głównych amerykańskich firm produkujących półprzewodniki, w tym Intel, NVIDIA, AMD, Applied Materials, Lam Research i KLA. Ten region stanowi globalne centrum badań i rozwoju, projektowania i podejmowania decyzji biznesowych.

- Obszar metropolitalny Sacramento (Folsom, Roseville): Ten region rozwija się w kluczowy ośrodek produkcyjny. Działa tu dziewięć dużych firm produkujących półprzewodniki, a firma specjalizuje się w produkcji układów scalonych oraz powiązanych z tym badaniach i rozwoju. Ogromna inwestycja firmy Bosch, warta 1,9 miliarda dolarów, w nową fabrykę układów scalonych z węglika krzemu (SiC), znajduje się właśnie tutaj i oczekuje się, że będzie to największa tego typu fabryka na świecie. W Folsom swoją znaczącą fabrykę posiada również firma Intel.

Profile kluczowych graczy (potencjalnych klientów)

Krajobraz klientów w branży półprzewodników jest złożony i wieloaspektowy:

- Liderzy projektowania bez fabryk: Firmy takie jak NVIDIA, Qualcomm, Broadcom i AMD nie posiadają własnych fabryk, ale napędzają popyt i specyfikacje dla całej branży. Są kluczowymi partnerami w ekosystemie.

- Producenci komponentów zintegrowanych (IDM): Intel jest najlepszym przykładem. Firma projektuje i produkuje własne układy scalone i jest głównym odbiorcą w zakresie automatyki przemysłowej.

- Giganci w dziedzinie sprzętu i materiałów do produkcji płytek półprzewodnikowych (WFE): Applied Materials, Lam Research i KLA to firmy budujące skomplikowane maszyny wykorzystywane w fabrykach. Same są klientami producentów maszyn, ponieważ wymagają precyzyjnej inżynierii i automatyzacji do produkcji własnych produktów. Jednocześnie mogą być potencjalnymi partnerami lub konkurentami.

- Nowi uczestnicy rynku/duzi inwestorzy: Inwestycja firmy Bosch o wartości 1,9 mld dolarów w fabrykę SiC do produkcji samochodów elektrycznych w regionie Greater Sacramento stanowi pierwszorzędną okazję do inwestycji typu „greenfield”.

Główne czynniki i możliwości automatyzacji

Automatyzacja w produkcji półprzewodników jest niezwykle wymagająca i oferuje różnorodne możliwości:

- Automatyzacja produkcji płytek półprzewodnikowych: To serce branży. Obejmuje ona wysoce zautomatyzowane systemy transportu materiałów (AMHS), które transportują moduły płytek półprzewodnikowych (FOUP) przez pomieszczenie czyste, ramiona robotyczne do załadunku i rozładunku urządzeń procesowych oraz wirtualne sterowniki PLC.

- Produkcja urządzeń procesowych: Firmy WFE (Applied Materials, Lam) potrzebują precyzyjnej inżynierii maszynowej i automatyzacji, aby wytwarzać własne produkty – złożone maszyny do osadzania, trawienia i litografii. To szansa na zostanie dostawcą dla dostawców.

- Technologia pomiarowa i inspekcja: KLA jest liderem w tej dziedzinie. Istnieje ogromne zapotrzebowanie na zautomatyzowane systemy umożliwiające badanie płytek pod kątem defektów na poziomie atomowym.

- Pomieszczenia czyste: Każde rozwiązanie automatyzacyjne musi być zaprojektowane dla pomieszczeń czystych posiadających certyfikat ISO, co oznacza, że generowanie cząstek i wydzielanie gazów muszą być ograniczone do minimum.

- Budowa fabryk: Obecny boom budowlany stwarza krótkoterminową szansę na wykorzystanie systemów automatyzacji przy budowie i wyposażaniu tych ogromnych nowych fabryk.

Implikacje strategiczne

Ustawa CHIPS przekształciła sektor półprzewodników z rynku wymiany i modernizacji w ogromny rynek ekspansji typu greenfield, tworząc wielopokoleniowy popyt na rozwiązania automatyzacji na skalę przemysłową. Przed uchwaleniem ustawy CHIPS Stany Zjednoczone utraciły pozycję lidera w dziedzinie zaawansowanej produkcji, a globalne moce produkcyjne spadły z 37% do 12%. Ustawa CHIPS to bezpośrednia interwencja rządu, mająca na celu budowę nowych, najnowocześniejszych zakładów od podstaw. Firmy takie jak Bosch dokonują rekordowych inwestycji w nowe fabryki, jakich nie widziano od 30 lat. Skala możliwości jest bezprecedensowa. Dostawcy automatyki powinni skupić się na kompletnych, zintegrowanych rozwiązaniach na skalę przemysłową dla tych nowych konstrukcji, zamiast sprzedawać pojedyncze maszyny. To wielomiliardowa szansa, która wymaga strategicznego, długoterminowego podejścia.

Ponadto łańcuch wartości półprzewodników przedstawia dwa odrębne profile klientów firmy z branży automatyki: operatorów fabryk (np. Intel, Bosch) i producentów sprzętu (np. Applied Materials, Lam Research). Operatorzy fabryk są użytkownikami końcowymi zautomatyzowanych fabryk. Wymagają zintegrowanego systemu transportu materiałów, robotyki i systemów sterowania obejmujących cały zakład. Ich głównymi obszarami zainteresowania są wydajność, przepustowość i czas sprawności. Producenci sprzętu sami są producentami OEM. Wymagają precyzyjnej inżynierii mechanicznej, niestandardowej robotyki i systemów sterowania zintegrowanych z urządzeniami procesowymi, które sprzedają operatorom fabryk. Ich głównym obszarem zainteresowania jest wydajność i niezawodność ich konkretnych maszyn. Te dwa typy klientów mają różne potrzeby, cykle sprzedaży i wymagania techniczne. Strategia wejścia na rynek musi zatem być dwutorowa: jeden zespół powinien koncentrować się na rozwiązaniach OEM dla gigantów WFE w Dolinie Krzemowej, podczas gdy drugi, większy zespół, powinien koncentrować się na rozwiązaniach integracji fabryk dla operatorów fabryk, szczególnie w rozwijającym się klastrze w Sacramento.

Szczegółowa analiza: Technologia medyczna i nauki przyrodnicze – Automatyzacja w służbie zdrowia i innowacji

Przegląd branży: Połączenie opieki zdrowotnej, technologii i produkcji

Kalifornia szczyci się niezrównanym przemysłem technologii medycznej, z ważnymi ośrodkami innowacji. Sektor ten łączy w sobie technologię i biofarmaceutyki, kładąc silny nacisk na badania i rozwój oraz precyzyjną produkcję. Branża produkuje szeroką gamę produktów, od robotów chirurgicznych i rezonansów magnetycznych po urządzenia jednorazowego użytku i implanty ortopedyczne. Kluczowymi czynnikami napędzającymi rozwój są starzenie się społeczeństwa oraz ciągłe zapotrzebowanie na bardziej zaawansowane i opłacalne rozwiązania w opiece zdrowotnej.

Analiza skupień geograficznych: centra w Zatoce San Francisco, hrabstwie Orange i San Diego

Branża technologii medycznych w Kalifornii jest skoncentrowana w kilku odrębnych obszarach geograficznych, z których każdy ma swoje mocne strony:

- Obszar Zatoki San Francisco (Dolina Krzemowa/Fremont, South San Francisco): Znany jako „kolebka biotechnologii”, region ten jest siedzibą producentów kontraktowych, takich jak Evolve Manufacturing (Fremont), oraz gigantów nauk przyrodniczych, takich jak Roche (South San Francisco). Łączy on zaawansowaną technologię z biotechnologią.

- Hrabstwo Orange (Lake Forest, Irvine): Duży ośrodek z siedzibami firm takich jak Applied Medical, Alcon i Apria Healthcare w Lake Forest. Irvine jest również jednym z wiodących miast pod względem zatrudnienia w przemyśle.

- San Diego: Światowej sławy klaster nauk przyrodniczych, silnie skoncentrowany na badaniach i rozwoju, położony blisko ogromnego klastra produkcji technologii medycznych w Tijuanie w Meksyku. Firmy takie jak Pathway Medtech mają tu swoją siedzibę (Santee).

Profile kluczowych graczy (potencjalnych klientów)

Branża ta charakteryzuje się połączeniem globalnych korporacji i wyspecjalizowanych producentów kontraktowych:

- Światowi liderzy rynkowi mający dużą obecność w Kalifornii: Medtronic, Johnson & Johnson, Abbott, Roche i Alcon to kluczowi gracze utrzymujący duże ośrodki badawczo-rozwojowe i produkcyjne w Kalifornii.

- Duże firmy prywatne: Applied Medical z siedzibą w Lake Forest jest przykładem dużej, innowacyjnej firmy, która nie jest notowana na giełdzie.

- Specjalistyczni producenci kontraktowi (CM): Evolve Manufacturing (Fremont), Pathway Medtech (Santee) i Roberson Machine Company (obsługujący Sacramento) odgrywają kluczową rolę w ekosystemie. Są zarówno potencjalnymi klientami, jak i partnerami, zapewniając dostęp do szerokiego grona użytkowników końcowych.

Główne czynniki i możliwości automatyzacji

Automatyzacja w technologii medycznej wynika z potrzeby precyzji, jakości i ścisłych regulacji:

- Precyzyjna produkcja i montaż: To sedno branży. Wymaga precyzyjnej obróbki CNC, zrobotyzowanego montażu skomplikowanych urządzeń, takich jak roboty chirurgiczne, oraz obróbki laserowej.

- Kontrola jakości i zgodność z przepisami to kluczowe czynniki. Automatyzacja jest niezbędna do spełnienia rygorystycznych przepisów FDA i norm ISO (np. ISO 13485). Zautomatyzowana inspekcja i rejestrowanie danych są kluczowe dla zapewnienia identyfikowalności i zgodności.

- Pomieszczenia czyste i sterylne: Wiele urządzeń wymaga produkcji i montażu w pomieszczeniach czystych zgodnych z normami ISO 7 i ISO 8. Systemy automatyki muszą być zaprojektowane z myślą o sterylnych warunkach, aby uniknąć skażenia.

- Kompletowanie, pakowanie i etykietowanie: Zautomatyzowane systemy pakowania i etykietowania odgrywają kluczową rolę w zapewnieniu wydajności i redukcji błędów, zwłaszcza w przypadku dużych ilości jednorazowych artykułów i zestawów testowych.

- Automatyzacja laboratoryjna: Badania biotechnologiczne i nauk przyrodniczych w dużym stopniu opierają się na systemach zautomatyzowanych w przypadku takich zadań, jak ekstrakcja i analiza próbek DNA.

Implikacje strategiczne

W branży wyrobów medycznych głównym motorem automatyzacji nie jest redukcja kosztów, lecz ograniczanie ryzyka – a konkretnie ryzyka wad produkcyjnych i niezgodności z przepisami. Branża podlega rygorystycznemu nadzorowi FDA i organów międzynarodowych (ISO 13485). Pojedyncze naruszenie przepisów może prowadzić do wycofania produktów z rynku, kar pieniężnych i uszczerbku na reputacji, które znacznie przewyższają wszelkie oszczędności na pracy. Produkty te często ratują życie (implanty, narzędzia chirurgiczne), dlatego precyzja i jakość produkcji są nie do podważenia. Automatyzacja zapewnia poziom spójności i identyfikowalności, który jest niemożliwy do osiągnięcia w przypadku procesów ręcznych. Studia przypadków podkreślają „sprawdzone procesy jakościowe”, „nienaganną jakość produktów” i przestrzeganie „rygorystycznych standardów”. Strategia marketingowa i sprzedażowa w tym sektorze musi zatem koncentrować się na jakości, precyzji, niezawodności i możliwości dostarczania kompleksowych rejestrów danych na potrzeby audytów regulacyjnych. Przesłanie brzmi: „Nasza automatyzacja chroni Twoją firmę i Twoich pacjentów”, a nie tylko „Nasza automatyzacja oszczędza Twoje pieniądze”.

Co więcej, producenci kontraktowi (CM) stanowią kluczowy strategiczny punkt wejścia na rynek urządzeń medycznych. Branża w dużej mierze opiera się na wyspecjalizowanych producentach kontraktowych, takich jak Evolve, Pathway i Viant. Obsługują one szerokie grono klientów, od startupów po globalnych gigantów. Pojedyncza umowa z CM może zapewnić dostęp do dziesiątek różnych linii produktów i klientów końcowych. CM to eksperci w dziedzinie produkcji, którzy stale poszukują przewagi technologicznej, aby zdobywać i utrzymywać klientów. Często są bardziej otwarci na inwestycje w najnowocześniejszą automatyzację niż duży, biurokratyczny producent OEM. Zamiast koncentrować się wyłącznie na dużych, znanych producentach OEM urządzeń medycznych, znaczną część rozwoju biznesu należy ukierunkować na budowanie partnerstw z wiodącymi producentami kontraktowymi w klastrach kalifornijskich.

Szczegółowa analiza: Logistyka i realizacja zamówień w e-commerce – kręgosłup gospodarki cyfrowej

Wielkość rynku i wymagania handlu wielokanałowego

Ogromna populacja Kalifornii, licząca 39,5 miliona mieszkańców, oraz jej rola jako głównego węzła handlowego między Stanami Zjednoczonymi a Azją generują ogromne zapotrzebowanie na usługi logistyczne i magazynowe. Rozwój handlu elektronicznego zwiększył zapotrzebowanie na masowe, szybko działające centra dystrybucji wielokanałowej, zdolne do obsługi zarówno dużych przesyłek detalicznych (B2B), jak i przesyłek bezpośrednio do konsumentów (DTC). Obiekty są ogromne: Ryder prowadzi kampus o powierzchni prawie 2 milionów stóp kwadratowych w City of Industry, a Ideal Fulfillment oferuje 1,8 miliona stóp sześciennych powierzchni magazynowej. Ta skala podkreśla ogromne zapotrzebowanie na automatyzację w celu optymalizacji przestrzeni i procesów.

Analiza skupisk geograficznych: centra portowe i imperium śródlądowe

Branża logistyczna w Kalifornii skupia się na strategicznych klastrach geograficznych zoptymalizowanych pod kątem przepływu towarów:

- Klaster portowy Los Angeles/Long Beach i Oakland: Bliskość portów w Los Angeles, Long Beach i Oakland ma kluczowe znaczenie dla importu i eksportu. Firmy logistyczne, takie jak Weber Logistics i DCL Logistics, strategicznie lokują swoje centra logistyczne w pobliżu tych portów i głównych lotnisk (SFO, SJC), aby przyspieszyć przepływ towarów.

- Inland Empire (hrabstwa Riverside/San Bernardino): Choć nie jest to szczegółowo opisane w fragmentach, region ten jest największym i najważniejszym centrum logistycznym i dystrybucyjnym w Ameryce Północnej, obsługującym ogromny rynek południowej Kalifornii.

- Hrabstwo Los Angeles (City of Industry): Główny ośrodek magazynowania i realizacji zamówień, w którym znajdują się duże zakłady takich firm jak Ryder.

Profile kluczowych graczy (potencjalnych klientów)

Głównymi klientami systemów automatyzacji magazynów są duzi dostawcy usług logistycznych i detaliści:

- Duzi dostawcy usług 3PL: Weber Logistics, DCL Logistics, Ryder i Ideal Fulfillment to główni gracze na rynku, którzy nieustannie poszukują rozwiązań technologicznych, aby udoskonalić swoje usługi i obniżyć koszty.

- Duzi detaliści/spedytorzy: Amazon jest kluczowym graczem, zatrudniającym ponad 170 000 pracowników w tym stanie. Chociaż Amazon rozwija własne technologie automatyzacji, firma napędza automatyzację całej branży 3PL, aby utrzymać konkurencyjność.

- Dostawcy wyspecjalizowanych usług realizacji zamówień: Firmy skupiające się na określonych potrzebach, takich jak żywność i napoje (ze śledzeniem partii) lub tworzeniem zestawów, również stanowią główny cel niestandardowych rozwiązań automatyzacyjnych.

Główne czynniki i możliwości automatyzacji

Popyt na automatyzację w logistyce wynika z potrzeby szybkości, dokładności i wydajności:

- Zautomatyzowane systemy magazynowania i pobierania (AS/RS): Niezbędne do maksymalizacji gęstości magazynowania w drogich obiektach i szybkiego dostępu do zapasów.

- Robotyczne kompletowanie i pakowanie zamówień: Zastosowanie cobotów lub robotów mobilnych do wspierania lub zastępowania ludzkich kompletujących zamówienia to ważny obszar inwestycji, który ma na celu zwiększenie szybkości i dokładności oraz rozwiązanie problemu niedoboru siły roboczej.

- Systemy przenośników i sortowania: Szybkie przenośniki i zautomatyzowane sortowniki stanowią podstawę każdego nowoczesnego centrum dystrybucyjnego i są niezbędne do transportu tysięcy paczek na godzinę.

- Oprogramowanie do kontroli przepływu materiałów (WCS/WES): „Mózg” sterujący sprzętem. Oferowanie kompletnego, zintegrowanego rozwiązania sprzętowo-programowego stanowi istotną przewagę konkurencyjną.

- Logistyka zwrotów (zwroty): Zarządzanie dużą liczbą zwrotów w handlu elektronicznym stanowi poważne wyzwanie operacyjne. Zautomatyzowane systemy sortowania i przetwarzania towarów zwróconych cieszą się coraz większym zainteresowaniem.

Implikacje strategiczne

Popyt na automatyzację magazynów w Kalifornii jest stały i napędzany przez niepodważalną rzeczywistość fizyczną: stan ten jest głównym punktem wejścia towarów z Azji przeznaczonych na cały rynek północnoamerykański. Porty w Los Angeles i Long Beach należą do najbardziej ruchliwych na półkuli zachodniej. Towary docierają tutaj i muszą zostać przetworzone i rozdystrybuowane. Weber Logistics wyraźnie podkreśla swoje usługi logistyki portowej, które transportują towary z portów w Los Angeles, Long Beach i Oakland do swoich centrów dystrybucji. Ogromna ilość towarów przepływających przez tę bramę wywiera stałą presję na zwiększenie przepustowości, szybkości i wydajności. Presja ta jest niezależna od krótkoterminowych cykli gospodarczych. Sektor logistyczny w Kalifornii stanowi zatem stabilny, długoterminowy i stale rosnący rynek automatyzacji. Jest on mniej podatny na cykle koniunkturalne niż sektor technologiczny czy zbrojeniowy. Inwestycją w tym sektorze jest długoterminowa renta.

Co więcej, rynek 3PL jest wysoce konkurencyjny, co zmusza dostawców do wdrażania automatyzacji nie tylko ze względu na wydajność, ale także jako konkurencyjną konieczność pozyskiwania i utrzymywania klientów. Operatorzy 3PL konkurują ceną, szybkością i dokładnością. DCL Logistics reklamuje 99,8% terminowości wysyłek i dokładności zamówień, podczas gdy Ideal Fulfillment obiecuje 99,9%+ terminowości przetwarzania. Te wskaźniki są osiągalne tylko dzięki wysokiemu stopniowi automatyzacji. Klienci (sprzedawcy detaliczni, marki e-commerce) są wymagający, a operatorzy 3PL muszą spełniać rygorystyczne wymogi dotyczące zgodności z przepisami i routingu w handlu detalicznym, aby uniknąć kosztownych obciążeń zwrotnych. Automatyzacja jest kluczowa dla zapewnienia zgodności. Operatorzy 3PL wyraźnie reklamują swoje możliwości technologiczne, takie jak zintegrowane portale dla klientów i automatyczne raportowanie, jako kluczowe czynniki różnicujące. Dlatego podejście sprzedażowe operatorów 3PL powinno koncentrować się na tym, jak rozwiązanie automatyzacji może stać się dla nich atutem w oczach klientów końcowych. Dostawca automatyki nie sprzedaje po prostu maszyny, ale przewagę konkurencyjną na konkurencyjnym rynku.

Szczegółowa analiza: Przetwórstwo żywności i napojów – automatyzacja amerykańskiego spichlerza

Łączenie rolnictwa i zaawansowanej produkcji

Kalifornijskie rolnictwo może pochwalić się najwyższą produkcją spośród wszystkich stanów USA, produkując ponad połowę krajowych owoców, warzyw i orzechów. Ta ogromna produkcja rolna napędza potężny przemysł przetwórstwa spożywczego. Produkcja żywności i produktów pokrewnych jest drugim co do wielkości sektorem zatrudnienia w przemyśle w stanie, zatrudniającym 13% siły roboczej. Branża w coraz większym stopniu wykorzystuje automatyzację i sztuczną inteligencję, aby rozwiązać problem niedoborów siły roboczej, zwiększyć wydajność i spełnić surowe standardy higieny.

Analiza skupień geograficznych: Dolina Centralna i jej bliskość do ośrodków miejskich

Przemysł przetwórstwa spożywczego w Kalifornii ma strategiczne położenie geograficzne:

- Central Valley: Jako serce kalifornijskiego rolnictwa, region ten jest naturalnym centrum zakładów przetwórstwa pierwotnego. AC Technology Solutions szczególnie podkreśla swoje położenie w żyznej Dolinie Centralnej, wspierając przedsiębiorstwa zajmujące się owocami, nabiałem, serem i warzywami.

- Obszary podmiejskie (Bakersfield, Irvine, Cerritos, Oakland): Przetwórstwo wtórne, pakowanie i dystrybucja często odbywają się bliżej głównych ośrodków miejskich i logistycznych. Dostawcy automatyki, tacy jak Elite Automation (Bakersfield) i Food Automation Inc. (Irvine, Cerritos), ulokowali swoją działalność w tych strategicznych strefach. Siedziba Pacific Farms znajduje się w Oakland.

Profile kluczowych graczy i dostawców wyspecjalizowanej automatyzacji

Rynek charakteryzuje się mieszanką dużych korporacji spożywczych i wyspecjalizowanych dostawców automatyki:

- Duże firmy zajmujące się żywnością i napojami: Mimo że duzi przetwórcy nie są wymienieni tak szczegółowo, jak w innych sektorach, obecność gigantów, takich jak PepsiCo, a także sama wielkość rynku sugerują obecność wszystkich najważniejszych krajowych i globalnych firm spożywczych.

- Producenci żywności specjalistycznej: San Francisco słynie ze swojej sceny rzemieślniczej żywności, na terenie której działają firmy takie jak Blue Bottle Coffee i Anchor Brewing.

- Dostawcy specjalistycznych rozwiązań automatyki: Food Automation Inc., Elite Automation & Electrical Services i AC Technology Solutions to kluczowi gracze skupiający się na tej pionowej branży.

- Dostawcy urządzeń HPP (obróbka wysokociśnieniowa): Niszowy segment rynku, który jednak ciągle rośnie, a wśród jego przedstawicieli znajdują się firmy takie jak CalPack Foods i HPP Los Angeles.

Główne czynniki i możliwości automatyzacji

Automatyzacja w przemyśle spożywczym jest różnorodna i obejmuje cały proces produkcyjny:

- Automatyzacja procesów: Systemy CIP (Clean-in-Place), dozowania i pasteryzacji odgrywają kluczową rolę. Robotyka jest wykorzystywana do krojenia, odkostniania i sortowania.

- Pakowanie i paletyzacja: To największy obszar zastosowań robotyki w przemyśle spożywczym, z udziałem w rynku wynoszącym 29,8%. Roboty SCARA i spider są wykorzystywane do szybkich operacji typu pick-and-place.

- Kontrola jakości i higiena: Automatyzacja ma kluczowe znaczenie dla ograniczenia kontaktu z ludźmi i ryzyka skażenia, a także dla zapewnienia zgodności z przepisami FDA. Do kontroli wykorzystywane są przetwarzanie obrazu i sztuczna inteligencja.

- Śledzenie (śledzenie partii): Do śledzenia partii i dat ważności niezbędne są zautomatyzowane systemy, co jest kluczową funkcją dla bezpieczeństwa żywności i zarządzania zapasami.

Implikacje strategiczne

Głównym motorem automatyzacji w kalifornijskim przemyśle spożywczym jest połączenie dwóch potężnych sił: ogromnej wielkości produkcji i utrzymującego się niedoboru siły roboczej. Produkcja rolna w Kalifornii jest ogromna, co generuje ogromny i stały strumień surowców wymagających przetworzenia. Jednocześnie branża zmaga się z rosnącym niedoborem wykwalifikowanej siły roboczej do powtarzalnych i wymagających zadań. Jest to problem strukturalny, którego niełatwo rozwiązać. Automatyzacja oferuje bezpośrednie rozwiązanie tego wąskiego gardła, umożliwiając firmom utrzymanie i zwiększenie produkcji bez konieczności zwiększania zatrudnienia. Zwrot z inwestycji (ROI) jest jasny: automatyzacja obniża koszty pracy w dłuższej perspektywie, zwiększa przepustowość i zapewnia całodobową pracę. To rynek napędzany popytem. Biznesowy argument za automatyzacją nie jest spekulacyjny; jest to bezpośrednie rozwiązanie krytycznego wąskiego gardła operacyjnego. Komunikat sprzedażowy powinien brzmieć: „Rozwiązujemy Twój problem z siłą roboczą i odblokowujemy Twoje moce produkcyjne”

Jednocześnie rynek automatyzacji przetwórstwa spożywczego jest wysoce wyspecjalizowany i wymaga dogłębnej wiedzy z zakresu przepisów bezpieczeństwa żywności (FDA, PMO) oraz konkretnych procesów (np. CIP, HPP). Firmy takie jak Food Automation Inc. wyraźnie reklamują swoją wiedzę specjalistyczną w zakresie przepisów FDA i rozporządzenia w sprawie mleka pasteryzowanego (PMO). Jest to kluczowy czynnik różnicujący. Materiały użyte w maszynach muszą być dopuszczone do kontaktu z żywnością, a konstrukcja musi umożliwiać łatwe i dokładne czyszczenie, aby zapobiec zanieczyszczeniu. Różne rodzaje żywności (np. mięso, owoce i warzywa, napoje) mają unikalne wymagania dotyczące przetwarzania i obsługi. Dostawca automatyki ogólnego przeznaczenia nie może łatwo odnieść sukcesu w tym sektorze. Niemiecka firma, która chce wejść na ten rynek, musi albo zdobyć tę specjalistyczną wiedzę, albo współpracować z lokalnym ekspertem, takim jak Food Automation Inc. lub Elite Automation. Niezbędna jest dedykowana jednostka biznesowa z inżynierami przeszkolonymi w zakresie nauk o żywności i zgodności z przepisami.

🎯🎯🎯 Skorzystaj z bogatej, pięciokrotnej wiedzy eksperckiej Xpert.Digital w ramach jednego kompleksowego pakietu usług | BD, R&D, XR, PR i optymalizacja widoczności cyfrowej

Skorzystaj z bogatej, pięciokrotnej wiedzy specjalistycznej Xpert.Digital w ramach kompleksowego pakietu usług | Badania i rozwój, XR, PR i optymalizacja widoczności cyfrowej — Zdjęcie: Xpert.Digital

Xpert.Digital posiada dogłębną wiedzę z różnych branż. Pozwala nam to opracowywać strategie dopasowane do indywidualnych potrzeb i wyzwań konkretnego segmentu rynku. Dzięki ciągłej analizie trendów rynkowych i monitorowaniu rozwoju branży, możemy działać proaktywnie i oferować innowacyjne rozwiązania. Połączenie doświadczenia i wiedzy specjalistycznej generuje wartość dodaną i zapewnia naszym klientom zdecydowaną przewagę konkurencyjną.

Więcej informacji tutaj:

Strategiczna analiza branży: Inwestycje w automatyzację w sześciu kluczowych sektorach w Kalifornii

Synteza strategiczna: analiza porównawcza i rekomendacje dotyczące wejścia na rynek

Analiza porównawcza branż docelowych dla inwestycji w automatyzację

Poniższa tabela stanowi podstawę analizy strategicznej, zapewniając przejrzyste, oparte na danych porównanie sześciu docelowych branż w oparciu o kluczowe kryteria decyzyjne. Umożliwia ona decydentom wizualną ocenę zalet i wad każdego sektora oraz dopasowanie szans do specyficznych możliwości firmy. Ten przegląd porównawczy podsumowuje poprzednią szczegółową analizę w jednym, zwięzłym formacie i ułatwia strategiczną dyskusję na temat alokacji zasobów.

Analiza porównawcza branż docelowych dla inwestycji w automatyzację – Zdjęcie: Xpert.Digital

Analiza porównawcza branż docelowych inwestycji w automatyzację ujawnia istotne różnice w wielkości rynku, czynnikach wzrostu i dojrzałości automatyzacji. Przemysł lotniczy generuje około 35 miliardów dolarów w produkcie krajowym brutto i jest napędzany głównie przez geopolitykę, nowe technologie kosmiczne i obronność. Dzięki wysokiemu poziomowi dojrzałości automatyzacji, koncentruje się on na robotyce precyzyjnej i produkcji addytywnej, a kluczowi potencjalni klienci, tacy jak Northrop Grumman, SpaceX, Boeing i Raytheon, mają siedzibę głównie w południowej Kalifornii (Los Angeles, San Diego).

Sektor motoryzacyjny i pojazdów elektrycznych jest napędzany przez sektor produkcyjny o wartości około 405 miliardów dolarów, z obowiązkowymi pojazdami elektrycznymi (ZEV) i 3,9 miliarda dolarów finansowania rządowego jako głównymi czynnikami wzrostu. Przy średnim poziomie automatyzacji, nacisk kładziony jest na produkcję akumulatorów, montaż i przepływ materiałów. Kluczowymi klientami są Tesla, Rivian, Faraday Future oraz dostawcy akumulatorów, skoncentrowani we Fremont i południowej Kalifornii.

Branża półprzewodników, będąca częścią sektora produkcyjnego o wartości 405 miliardów dolarów, korzysta z ustawy CHIPS Act i zmian geopolitycznych. Dzięki wysokiemu poziomowi dojrzałości automatyzacji, koncentruje się na automatyzacji fabryk typu greenfield, w tym AMHS i WFE. Intel, Bosch, Applied Materials i Lam Research to kluczowi gracze w Dolinie Krzemowej i regionie Sacramento.

Technologia medyczna, będąca częścią sektora opieki zdrowotnej o wartości 242 miliardów dolarów, jest napędzana trendami demograficznymi i wymogami regulacyjnymi FDA. Dzięki wysokiemu stopniowi automatyzacji, koncentruje się na precyzyjnej produkcji, pomieszczeniach czystych i kontroli jakości. Medtronic, Roche, Applied Medical oraz producenci kontraktowi mają siedzibę w Bay Area, hrabstwie Orange i San Diego.

Sektor logistyczny, wyceniany na 101 miliardów dolarów w transporcie i magazynowaniu, jest napędzany przez wolumen handlu elektronicznego oraz handel w regionie Azji i Pacyfiku. Dzięki wysokiemu stopniowi automatyzacji, koncentruje się na automatycznym magazynowaniu i kompletacji (AS/RS), sortowaniu oraz kompletacji zamówień przez roboty. Weber Logistics, Ryder, DCL i główni detaliści mają swoje siedziby w południowej Kalifornii (porty, Inland Empire).

Przetwórstwo spożywcze, drugi co do wielkości pracodawca w sektorze produkcyjnym, jest napędzane przez produkcję rolną i niedobory siły roboczej. Przy średnim poziomie automatyzacji, nacisk kładziony jest na pakowanie, paletyzację i procesy czyszczenia na miejscu (CIP). PepsiCo, duże firmy spożywcze i producenci żywności specjalistycznej działają w Central Valley i okolicznych obszarach miejskich.

Ranking branż według możliwości: potencjał krótkoterminowy i długoterminowy

Strategiczna ocena możliwości wymaga rozróżnienia potencjału krótkoterminowego i długoterminowego:

- W perspektywie krótkoterminowej (1-3 lata): Produkcja półprzewodników i baterii do pojazdów elektrycznych. Sektory te są napędzane przez ogromne, natychmiastowe zastrzyki kapitału ze strony rządów federalnych i stanowych. Ustawa CHIPS i programy zachęt dla pojazdów elektrycznych z napędem elektrycznym (ZEV) stwarzają pilne, wielkoskalowe możliwości budowy zupełnie nowych fabryk. Firmy, które potrafią działać szybko i oferować kompleksowe rozwiązania dla tych nowych zakładów, mają szansę na pozyskanie znaczących kontraktów.

- W perspektywie długoterminowej (ponad 5 lat): logistyka, technologia medyczna i przetwórstwo żywności. Sektory te są napędzane przez bardziej fundamentalne, strukturalne siły ekonomiczne – wolumen handlu, zmiany demograficzne i niedobory siły roboczej. Czynniki te zapewniają stabilny, ciągły popyt na automatyzację przez kolejne dekady. Inwestycje w tym obszarze mogą być bardziej stopniowe, ale są bardziej stabilne i mniej podatne na cykle polityczne. Przemysł lotniczy i kosmiczny plasuje się gdzieś pomiędzy, z pilnymi projektami obronnymi i długoterminowymi ambicjami kosmicznymi.

Rekomendacja strategiczna: Wykorzystanie przewagi „Przemysłu 4.0” na rynku amerykańskim w zakresie „inteligentnej produkcji”

Dla niemieckiej firmy unikalną przewagą strategiczną jest pozycjonowanie jej kompetencji. Amerykańska inicjatywa „Inteligentna Produkcja” i niemiecki „Przemysł 4.0” rozpoczęły się równolegle. Analizy wskazują jednak, że niemieckie podejście jest bardziej kompleksowe i zorientowane systemowo, podczas gdy podejście amerykańskie często koncentruje się na konkretnych technologiach lub aplikacjach. Niemcy odgrywają pionierską rolę w automatyzacji, szczycąc się najwyższym zagęszczeniem robotów w Europie, a niemieckie maszyny cieszą się doskonałą reputacją w Stanach Zjednoczonych, najważniejszym rynku eksportowym niemieckiej inżynierii mechanicznej.

Niemiecka firma nie powinna zatem promować się jedynie jako dostawca maszyn. Powinna pozycjonować się jako strategiczny partner, który oferuje amerykańskim klientom holistyczną, zintegrowaną wizję „Przemysłu 4.0”. Obejmuje to doradztwo w zakresie konwergencji technologii operacyjnych (OT) i informatycznych (IT), integracji danych, cyfrowych bliźniaków oraz rozwoju prawdziwie adaptowalnych, inteligentnych systemów produkcyjnych. Takie podejście wyróżnia firmę na tle amerykańskich konkurentów, którzy mogą oferować jedynie rozwiązania punktowe, i doskonale wpisuje się w potrzeby firm budujących nowe, złożone fabryki, takie jak fabryki półprzewodników.

W związku z tym:

- Lepsze zrozumienie USA: mozaika stanów USA i krajów UE w porównaniu – analiza struktur gospodarczych

Indywidualnie dostosowane rekomendacje dotyczące wejścia na rynek i ekspansji

Na podstawie całej analizy zaleca się podjęcie następujących konkretnych kroków w celu udanego wejścia na rynek kalifornijski lub ekspansji na ten rynek:

- Priorytetyzacja: Skoncentruj początkowe wysiłki na sektorach półprzewodników i akumulatorów do pojazdów elektrycznych, aby wykorzystać obecny boom inwestycyjny. Sektory te oferują największe krótkoterminowe możliwości rozwoju w formule greenfield.

- Utwórz fizyczną obecność: Otwórz biuro sprzedaży, inżynierii i serwisu w północnej Kalifornii (obsługując Dolinę Krzemową/Sacramento) i południowej Kalifornii (obsługując branże lotnictwa, logistyki i technologii medycznej). Bliskość klienta jest kluczowa w tych zaawansowanych technologicznie sektorach.

- Rozwijaj wyspecjalizowane zespoły: Utwórz dedykowane jednostki biznesowe dla 2-3 najważniejszych sektorów docelowych, np. zespół ds. „automatyzacji fabryk półprzewodników” i zespół ds. „automatyzacji zgodności z przepisami dotyczącymi technologii medycznych”. Zapewni to niezbędną, dogłębną wiedzę specjalistyczną.

- Wdrażaj model partnerstwa: Aktywnie współpracuj z lokalnymi, wyspecjalizowanymi integratorami (zwłaszcza w branży przetwórstwa spożywczego) i pomagaj klientom w pozyskiwaniu finansowania stanowego i federalnego. Buduje to zaufanie i obniża bariery wejścia dla klientów.

- Promowanie wizji „Przemysłu 4.0”: Ugruntowanie pozycji firmy jako lidera opinii i strategicznego partnera w budowaniu nowej generacji „inteligentnych fabryk” oraz wykorzystanie doskonałej reputacji niemieckiej inżynierii mechanicznej, aby uzasadnić wyższą wartość.

XPaper AIS – badania i rozwój dla rozwoju biznesu, marketingu, PR i centrum treści

Możliwości aplikacji XPaper AIS dla rozwoju biznesu, marketingu, PR i naszego centrum branżowego (treść) - Zdjęcie: Xpert.Digital

Niniejszy artykuł został napisany ręcznie. Korzystałem z opracowanego przeze mnie narzędzia badawczo-rozwojowego „XPaper” , którego używam głównie do rozwoju globalnego biznesu w 23 językach. Wprowadzono poprawki stylistyczne i gramatyczne, aby tekst był bardziej przejrzysty i płynny. Wybór tematu, redakcja oraz gromadzenie źródeł i materiałów należą do obowiązków zespołu redakcyjnego.

XPaper News opiera się na AIS ( sztucznej inteligencji w wyszukiwaniu ) i zasadniczo różni się od technologii SEO. Jednak oba podejścia mają wspólny cel – udostępnianie użytkownikom istotnych informacji – AIS w kontekście technologii wyszukiwania, a SEO w kontekście treści.

Każdej nocy XPaper przeszukuje najnowsze wiadomości ze świata, zapewniając ciągłe, całodobowe aktualizacje. Zamiast inwestować tysiące euro miesięcznie w nieporęczne i ogólne narzędzia, stworzyłem własne, aby być na bieżąco z moją pracą w dziale rozwoju biznesu (BD). System XPaper jest podobny do narzędzi stosowanych w sektorze finansowym, które gromadzą i analizują dziesiątki milionów punktów danych co godzinę. Jednocześnie XPaper nie służy wyłącznie do rozwoju biznesu; jest również wykorzystywany w marketingu i PR – jako źródło inspiracji dla twórców treści lub do badań nad artykułami. Narzędzie pozwala oceniać i analizować wszystkie źródła na całym świecie. Niezależnie od języka, jakim posługuje się źródło danych, nie stanowi to problemu dla sztucznej inteligencji. różne modele sztucznej inteligencji . Analiza oparta na sztucznej inteligencji szybko i przejrzyście generuje podsumowania, które pokazują, co aktualnie się dzieje i jakie są najnowsze trendy – i XPaper oferuje to w 18 językach . XPaper umożliwia analizę niezależnych obszarów tematycznych – od zagadnień ogólnych po specjalistyczne nisze, w których dane można między innymi porównywać i analizować w odniesieniu do okresów minionych.

Jesteśmy tu dla Ciebie - Doradztwo - Planowanie - Wdrażanie - Zarządzanie Projektami

☑️ Naszym językiem biznesowym jest angielski lub niemiecki

☑️ NOWOŚĆ: Korespondencja w Twoim ojczystym języku!

Konrad Wolfenstein

Ja i mój zespół chętnie będziemy do Państwa dyspozycji jako osobisty doradca.

Możesz się ze mną skontaktować, wypełniając formularz kontaktowy tutaj lub po prostu dzwoniąc pod numer +49 7348 4088 965. Mój adres e-mail to: [email protected]

Nie mogę się doczekać naszego wspólnego projektu.