Traditionele doe-het-zelfzaken op de rand van de afgrond: een golf van faillissementen overspoelt Duitsland – Afbeelding: Xpert.Digital

Amazon en Temu als grafdelvers? Dat is de reden waarom onze lokale bouwmarkten nu ten onder gaan

Hellweg, BayWa & Hammer in crisis: De bittere ondergang van de doe-het-zelfgiganten

Sommige groeien, andere gaan failliet: het echte probleem van Duitse doe-het-zelfzaken

De Duitse doe-het-zelfsector maakt een ongekende omwenteling door: voormalige industriereuzen zoals Hellweg, BayWa Bau & Garten en Hammer vragen faillissement aan, waardoor duizenden banen op de tocht staan. Wat aanvankelijk een normale daling van de vraag leek na de enorme COVID-19-hausse, is allang uitgegroeid tot een existentiële strijd om te overleven. Een giftige mix van de historische bouwcrisis, explosief stijgende vaste kosten in de enorme winkelruimtes en de onstuitbare opmars van e-commercegiganten zoals Amazon en discountretailers zoals Temu dwingt traditionele winkeliers op de knieën. De crisis treft echter niet iedereen in gelijke mate: terwijl middelgrote, landelijk gevestigde ketens massaal moeten capituleren, breiden digitaal geavanceerde zwaargewichten zoals Hornbach en Bauhaus hun marktmacht verder uit. Dit artikel onderzoekt de veelzijdige oorzaken van de wijdverspreide ondergang van doe-het-zelfwinkels, plaatst de Duitse situatie in een internationale context en laat zien hoe de doe-het-zelfsector zichzelf radicaal moet heruitvinden om in de toekomst te overleven.

De grote uitstervingsgolf van de doe-het-zelfwinkels? Waarom Duitsland zijn doe-het-zelfwinkels verliest

Een golf van faillissementen te midden van een bloeiende sector: wat gebeurt er nu?

Medio juni 2026 heeft de in Dortmund gevestigde doe-het-zelfketen Hellweg faillissement aangevraagd bij de rechtbank van Essen. De aanvraag werd direct goedgekeurd. Dit betreft 68 vestigingen in heel Duitsland, voornamelijk in Berlijn en Rijn-Ruhrgebied, en circa 2.900 werknemers, van wie de salarissen gedurende drie maanden worden doorbetaald via een uitkering van het Bundesverzekeraars voor Werkgelegenheid. Tegelijkertijd heeft BayWa Bau- & Gartenmärkte GmbH & Co. KG, eveneens onderdeel van de Hellweggroep, faillissement aangevraagd. Dit betreft 46 vestigingen in Beieren en Baden-Württemberg en circa 1.300 werknemers. Dit betekent dat alleen al binnen deze groep bedrijven meer dan 4.300 banen op het spel staan.

Deze ontwikkeling is geen op zichzelf staand geval, maar maakt deel uit van een versnellende structurele transformatie. De doe-het-zelf- en woonwinkelketen Hammer kwam begin 2025 al in de problemen en vroeg eind januari 2026 opnieuw faillissement aan bij de rechtbank van Bielefeld. Volgens het bedrijf was dit te wijten aan enorme opstartkosten na een overname, technische problemen met de goederenlevering en daaruit voortvloeiende liquiditeitsproblemen. Meer dan 1.100 werknemers maken zich opnieuw zorgen over hun baan. Ook voor individuele Hagebau-vestigingen – waaronder die in Mülheim an der Ruhr en Ratingen – werd in 2026 faillissement aangevraagd, nadat de vestiging in Langenfeld in 2024 al in de problemen was geraakt.

| Ketting | Status (2025/26) | Domein |

|---|---|---|

| Hellweg | Faillissement onder zelfbeheer (juni 2026) | 68 markten, circa 2.900 werknemers |

| BayWa Bouw & Tuin | Faillissement/herstructurering in verband met Hellweg | 46 winkels in Beieren/Baden-Württemberg, circa 1.300 medewerkers |

| hamer | Nog een faillissement (januari 2026) | >1.100 werknemers |

| Hagebau (individuele locaties) | Individuele vestigingen insolvent | waaronder Mülheim, Ratingen, Langenfeld |

Het einde van de coronahype: marktgegevens over omzetontwikkeling

Om de huidige crisis te begrijpen, moet men het tijdsbestek wat verbreden. De Duitse doe-het-zelf- en woningverbeteringsmarkt profiteerde tijdens de pandemiejaren 2020 en 2021 van een buitengewone consumentenhausse: consumenten, die aan huis gekluisterd waren, renoveerden, verbouwden en ontdekten doe-het-zelf als vrijetijdsbesteding. De kassa's rinkelen als nooit tevoren en de sector behaalde recordomzetten.

Deze uitzonderlijke opleving werd echter gevolgd door de onvermijdelijke normalisatie. De omzet in de kern van de Duitse doe-het-zelfmarkt – bestaande uit bouwmarkten, speciaalzaken en kleine bedrijven – bereikte een piek in 2022, waarna deze licht daalde tot ongeveer € 50,8 miljard in 2023. In 2025 bedroeg de omzet van de sector circa € 49,10 miljard, met een totale bruto-omzet van pure bouwmarkten in Duitsland van € 24,67 miljard. Dit klinkt als een stabiel cijfer, maar het is bedrieglijk: in reële termen, gecorrigeerd voor inflatie, kromp de markt drie jaar achtereen. De twintig grootste Duitse bouwmarkten realiseerden in 2023 een gezamenlijke omzet van € 25,5 miljard – een daling van 4,1 procent ten opzichte van het voorgaande jaar.

De analyse van de zes grootste retailers is bijzonder onthullend. In 2024 genereerden ze gezamenlijk een omzet van € 19,533 miljard, wat neerkomt op een algehele daling van 0,7 procent. De prestaties van deze spelers liepen echter sterk uiteen: terwijl Hornbach zijn netto-omzet met 3,8 procent verhoogde tot € 6,4 miljard in het fiscale jaar 2025/26 en expliciet marktaandeel won in Duitsland en Europa, wist OBI zijn omzet in Duitsland vrijwel stabiel te houden op iets minder dan € 4,19 miljard. Bauhaus nam in 2024 voor het eerst de binnenlandse marktleiderspositie in met een bruto-omzet van € 8,3 miljard (in heel Europa), waarmee het OBI (€ 8,2 miljard) nipt voorbijstreefde. Aan de andere kant zijn er ketens zoals Hellweg, die noch de schaalvoordelen van de marktleiders kunnen benutten, noch klein genoeg zijn om flexibel in te spelen op de vraag van de klant – een structureel dilemma dat retaildeskundigen al jaren beschrijven.

Bouwcrisis als katalysator: de terugval in de nieuwbouwsector

Een belangrijke macro-economische factor die de bouwsector hard raakt, is de historische terugval in de Duitse woningbouw. De crisis begon met de renteverlaging in 2022: plotseling kostte geleend kapitaal voor nieuwe bouwprojecten vier procent of meer, waardoor veel projecten onrendabel werden. Het gevolg was een dramatische daling van het aantal bouwvergunningen – in 2024 werden er in Duitsland slechts 215.900 bouwvergunningen voor woningen afgegeven, 16,8 procent minder dan het jaar ervoor en het laagste aantal sinds 2010.

Voor 2025 berekende het Duitse Instituut voor Economisch Onderzoek (DIW Berlin) een daling van 6,4 procent in het aantal daadwerkelijk opgeleverde woningen, terwijl het totale bouwvolume met nog eens 1,2 procent daalde. Hoewel de cijfers van verschillende instituten enigszins verschillen in hun prognoses, is de trend duidelijk: in 2025 werden er in Duitsland slechts circa 206.600 appartementen opgeleverd – het laagste aantal sinds 2012. Een studie van Bulwiengesa en de Bundeswehr (BFW) berekende zelfs dat het aantal gestarte woningbouwprojecten tussen eind 2022 en eind 2025 met 77 procent kelderde. JLL projecteert voor 2026 slechts circa 211.000 opleveringen – een jaarlijks tekort van ongeveer 80.000 eenheden.

Deze terugval in de nieuwbouwsector heeft directe materiële gevolgen voor de doe-het-zelf- en woningverbeteringsbranche. Nieuwbouwactiviteiten stimuleren de vraag naar bouwmaterialen, gereedschap, sanitair, vloeren en alles wat verder nodig is voor een nieuwbouw- of grondig gerenoveerd huis. Volgens een onderzoek van het IFH uit 2024 verliezen vaklieden en aannemers inkomsten, met name in de branches die direct gerelateerd zijn aan nieuwbouwprojecten. Dit raakt indirect doe-het-zelf- en woningverbeteringswinkels, die zowel professionele als doe-het-zelfklanten bedienen. Hoewel het DIW Berlin een reële groei van het totale bouwvolume van 1,7 procent voorspelt voor 2026 – de eerste dergelijke groei in vijf jaar – zullen de woning- en utiliteitsbouw hier nauwelijks van profiteren. De impuls komt vrijwel uitsluitend van de publieke sector, gedreven door infrastructuuruitgaven uit speciale fondsen.

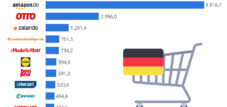

Digitale ontwrichting van binnenuit en van buitenaf: Amazon, Temu en de gemiste transformatie

Naast macro-economische druk is er ook structurele concurrentiedruk die zwakkere aanbieders van buitenaf effectief ondermijnt. Amazon is in Duitsland de centrale hub geworden voor zoekopdrachten naar doe-het-zelfproducten: de meeste consumenten die op zoek zijn naar een product uit het assortiment van de bouwmarkt beginnen hun zoektocht niet op de websites van de ketens, maar direct op Amazon – en doen daar ook hun aankopen. De internationale kredietverzekeraar Atradius schatte al in 2024 dat de gehele doe-het-zelf e-commerce markt in Duitsland een waarde had van ongeveer € 2,77 miljard, waarvan volgens schattingen van experts al zo'n € 1 miljard toe te schrijven was aan het platform van Amazon – met een sterke stijgende trend. Traditionele bouwmarkten en doe-het-zelfzaken wisten slechts zo'n € 500 miljoen te veroveren, wat overeenkomt met een marktaandeel van 17,5 procent in hun eigen digitale kanaal.

Brancheanalisten en tijdreeksanalyses tonen aan dat doe-het-zelfketens zoals Hornbach en OBI de digitale transformatie aanzienlijk eerder en consequenter hebben omarmd dan ketens zoals Hellweg, die achterbleven op het gebied van online verkoop. In 2012 gaf 42 procent van alle respondenten al aan dat ze doe-het-zelfproducten online kochten bij andere retailers dan de doe-het-zelfwinkels zelf; in 2018 was dit percentage gestegen tot 54 procent. Het eigen online aanbod van de doe-het-zelfwinkels speelde steevast een ondergeschikte rol – hoewel zeven op de tien klanten de websites van de doe-het-zelfwinkels bezochten, deden ze daar geen aankopen.

Naast Amazon zijn er sinds 2023 en 2024 nieuwe spelers op de markt gekomen: Chinese platforms zoals Temu en Shein hebben hun productaanbod enorm uitgebreid met doe-het-zelfartikelen, gereedschap en woonaccessoires, waarmee ze zich direct richten op de prijsgevoelige klanten van de traditionele bouwmarkt. Alleen al in 2024 werden naar schatting 4,6 miljard zendingen met een lage waarde van minder dan € 150 vanuit China naar de EU verzonden. De prijzen die deze platforms aanbieden, liggen stelselmatig lager dan die van fysieke winkels – wat met name middelgrote ketens treft die geen eigenmerkstrategie hebben en geen sterk serviceaanbod bieden.

Daarbij komt nog de toenemende concurrentie vanuit de levensmiddelenbranche: met een omzet van € 2,9 miljard in de doe-het-zelf- en tuinsector groeide de levensmiddelenhandel de afgelopen vijf jaar met 13 procent, terwijl doe-het-zelfwinkels in dezelfde categorieën slechts met 9 procent toenamen. Vooral discountretailers zoals Lidl, Aldi en Norma zetten hun eigen merken in, zoals Lidl's "Parkside" voor elektrisch gereedschap of seizoensgebonden tuinaanbiedingen, om vaste klanten aan te trekken.

Structurele kostenval: huur, energie en het grootschalige model

De bedrijfsmodellen van veel middelgrote doe-het-zelfketens zijn gebaseerd op een concept dat in de jaren negentig en begin jaren 2000 is ontwikkeld: grote vestigingen op onbebouwde terreinen, gunstige langlopende huurcontracten en een breed productaanbod als belangrijkste onderscheidende factor. Dit model wordt steeds minder effectief in een omgeving van inflatoire kostenstijgingen. In het persbericht over het faillissement noemde BayWa Bau- & Gartenmärkte expliciet stijgende huur- en operationele kosten, evenals hogere energieprijzen, als factoren die hebben bijgedragen aan het dreigende faillissement.

Het probleem zit hem in de kostenstructuur: grote verkoopoppervlakten betekenen hoge vaste kosten – voor huur, verwarming, verlichting en personeel – die blijven bestaan, zelfs wanneer het aantal klanten afneemt. In tegenstelling tot een online retailer kan een fysieke doe-het-zelfzaak zijn capaciteit niet zomaar op korte termijn verlagen. De combinatie van een zwakke vraag na de pandemie en tegelijkertijd gestegen energiekosten als gevolg van de energiecrisis van 2022/23 heeft de marges van veel vestigingen permanent onder het break-evenpunt gedrukt. Branche-insiders melden ook dat sommige vestigingen structureel in het nadeel waren – bijvoorbeeld door bouwplaatsen in de directe omgeving, slechte vervoersverbindingen of een zwakke demografische ontwikkeling in het verzorgingsgebied.

Hellweg, opgericht in Dortmund in 1971, bevond zich in een strategische tussenpositie: met 68 vestigingen was het te groot voor zijn regionale niche, maar te klein om te profiteren van de schaalvoordelen die marktleiders als Bauhaus, OBI en Hornbach boden. De druk op de toeleveringsketens – en daarmee op de inkoopvoorwaarden – treft kleinere ketens proportioneel zwaarder. Daar kwam nog een concrete externe schok bij: BayWa AG, dat zelf in financiële moeilijkheden verkeerde, had eerder al miljoenen aan steun aan de Hellweg Groep ingetrokken, en de kredietverzekeraar Allianz Trade sloot leveringen aan Hellweg direct uit van de verzekeringsdekking, waardoor de goederenlevering verder in gevaar kwam.

Winnaars en verliezers: de twee snelheden van de industrie

De huidige crisis laat op schrijnende wijze zien dat de Duitse doe-het-zelfmarkt zich opsplitst in twee kampen: enerzijds hoogwaardige, digitaal sterke en internationaal actieve bedrijven die bewust de zwakke punten van de concurrentie uitbuiten om marktaandeel te winnen; anderzijds middelgrote, nationaal georiënteerde ketens zonder voldoende strategische differentiatie.

Hornbach is het meest opmerkelijke positieve tegenvoorbeeld van de trend in de sector. In boekjaar 2025/26 verhoogde het bedrijf zijn omzet met 3,8 procent tot € 6,4 miljard, ondanks een uitdagende consumentenmarkt, en veroverde het expliciet marktaandeel in Duitsland en Europa. De sleutel tot dit succes: een consistente prijsstrategie, de vroege ontwikkeling van het geïntegreerde winkelconcept – de naadloze integratie van online en fysieke winkels – en een duidelijk profiel als leverancier voor doe-het-zelvers en vakmensen met veeleisende projecten. Bauhaus, inmiddels de grootste doe-het-zelfketen van Europa qua omzet met € 8,3 miljard, profiteert van zijn dubbele strategie als leverancier voor zowel particuliere als zakelijke klanten.

De groei van e-commerce binnen de sector is een belangrijke indicator voor de toekomstige levensvatbaarheid. De online verkoop van doe-het-zelfproducten steeg in 2024 met circa 4,8 procent tot € 2,9 miljard. B&Q (Kingfisher) in het Verenigd Koninkrijk verdubbelde zijn online aanbod tot meer dan twee miljoen producten en realiseerde in 2025 een online groei van 17,2 procent. Ketens die deze verschuiving negeren, verliezen niet alleen omzet, maar ook klantloyaliteit, wat essentieel is voor fysieke winkels.

Onze expertise in de EU en Duitsland op het gebied van bedrijfsontwikkeling, verkoop en marketing

Onze expertise in bedrijfsontwikkeling, verkoop en marketing in de EU en Duitsland - Afbeelding: Xpert.Digital

Focusgebieden binnen de industrie: B2B, digitalisering (van AI tot XR), werktuigbouwkunde, logistiek, hernieuwbare energie en industrie

Meer informatie vindt u hier:

Een thematisch kenniscentrum met inzichten en expertise:

- Kennisplatform over mondiale en regionale economieën, innovatie en trends in specifieke sectoren

- Een verzameling analyses, inzichten en achtergrondinformatie over onze belangrijkste aandachtsgebieden

- Een plek voor expertise en informatie over actuele ontwikkelingen in het bedrijfsleven en de technologie

- Een informatiecentrum voor bedrijven die op zoek zijn naar informatie over markten, digitalisering en innovaties in de sector

De doe-het-zelfmarktcrisis in Duitsland in vergelijking: waarom consolidatie onvermijdelijk is

Internationale vergelijking: Hoe Duitsland het doet in een mondiale context

Wat China, de VS en Frankrijk ons kunnen leren: Strategieën tegen het onevenwicht op de Duitse bouwmarkt

Het probleem van doe-het-zelfzaken is geen typisch Duits fenomeen, maar de intensiteit en frequentie van faillissementen geven de situatie hier een bijzonder karakter.

Wereldwijd kromp de markt voor doe-het-zelfartikelen in 2024 met 1,9 procent. De belangrijkste oorzaak van deze daling was niet Europa, maar China: het land kende een marktkrimp van 15,4 procent in 2024, waardoor de gehele Aziatisch-Pacifische regio in de min terechtkwam. Zonder het uitzonderlijke effect van China zou de wereldmarkt zelfs met 1,5 procent zijn gegroeid. Ter vergelijking: Noord-Amerika en Europa groeiden elk met 1,0 procent in het nominale doe-het-zelfsegment in 2024. De terugval in China kan worden verklaard door een combinatie van een woningcrisis, een afnemend consumentenvertrouwen en de structurele gevolgen van regelgevende ingrepen in de woningmarkt. Opvallend is dat China een ernstiger recessie op de wereldmarkt in 2023 wist te voorkomen, aangezien het de enige grote regio was die groei liet zien.

De situatie in Frankrijk is zeer vergelijkbaar met die in Duitsland. De Franse doe-het-zelfmarkt kromp in 2024 met 4,3 tot 6,4 procent tot ongeveer € 22,1 tot € 22,8 miljard. Marktleider Leroy Merlin, dat circa 39 procent van de Franse markt in handen heeft, startte een bezuinigingsprogramma. Kingfisher's Castorama en Brico Dépôt, die samen ongeveer 25 procent van de Franse markt in handen hebben, noteerden een omzetdaling van 5,9 procent. De Kingfisher Group als geheel – met merken als B&Q (VK), Screwfix (VK), Castorama en Brico Dépôt (Frankrijk) – zag de omzet in het boekjaar 2024/25 met 1,5 procent dalen tot £ 12,78 miljard. De winst vóór belastingen kelderde met 35 procent. Zowel Duitsland als Frankrijk kampen dus met een vraagcrisis die wordt gekenmerkt door een zwakke bouwsector, hoge rentes en terughoudende consumenten.

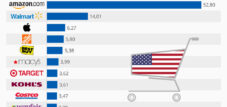

De situatie in de VS is fundamenteel anders. Home Depot en Lowe's domineren de Noord-Amerikaanse markt als een duopolie met een gecombineerde omzet van circa 251 miljard dollar in boekjaar 2025: Home Depot genereerde alleen al 164,7 miljard dollar en Lowe's 86,3 miljard dollar. Het Amerikaanse marktmodel verschilt structureel van dat in Europa op een aantal belangrijke punten: de twee ketens bedienen een enorme, uniforme binnenlandse markt, hanteren intensieve cross-sellingstrategieën tussen de detailhandel en de professionele bouwsector, en profiteren van een woningmarkt die gericht is op continue renovatie en verbouwing. Bovendien komt in de VS ongeveer 40 tot 50 procent van de omzet van professionele bouwbedrijven – een aanzienlijk hoger aandeel dan op de Duitse markt. Home Depot verwacht een totale omzetgroei van circa 2,8 procent voor boekjaar 2025, wat het structurele stabiliteitsvoordeel van dit marktmodel onderstreept. Er zijn geen significante faillissementen van doe-het-zelfketens van vergelijkbare omvang in de VS, omdat de oligopolistische marktstructuur met twee dominante spelers een stabiliserende functie heeft.

Japan vormt op zijn beurt een bijzonder geval: de Japanse markt voor doe-het-zelfartikelen wordt geschat op ongeveer €95 miljard en is sterk geconcentreerd in lokale, middelgrote ketens zoals Cainz, Kohnan en Nafco, die opereren in een verzadigde, vergrijzende markt. Hoewel de doe-het-zelfcultuur diep geworteld is in Japan, wordt de renovatiedrang sterk beïnvloed door demografische verschuivingen en de hoge gemiddelde leeftijd van huiseigenaren. Faillissementen van grotere ketens komen er minder vaak voor, vanwege de defensieve, conservatieve expansiestrategieën die marktdeelnemers hanteren. Tot slot heeft China, volgens nieuwe berekeningen van Dähne Verlag, de grootste nationale markt voor doe-het-zelfartikelen ter wereld, geschat op €612 miljard – zelfs groter dan de VS (€426 miljard). De uitdaging op de Chinese markt is echter dat westerse doe-het-zelfconcepten structureel niet werken, omdat goedkope arbeid de doe-het-zelfmarkt grotendeels heeft vervangen als massavoorkeur; westerse ketens zoals B&Q hebben dit op de harde manier ondervonden.

Systemische stress: Waarom Duitsland er bijzonder zwaar door getroffen wordt

Ondanks de zwakte van de sector in heel Europa, is de concentratie van faillissementen in Duitsland opvallend hoog. Hiervoor zijn verschillende structurele verklaringen die verder gaan dan de algemene afname van de vraag.

Ten eerste is de Duitse doe-het-zelfmarkt historisch gezien meer gefragmenteerd dan de meeste vergelijkbare markten. In tegenstelling tot Frankrijk, waar Leroy Merlin alleen al bijna 40 procent van de markt in handen heeft, en in tegenstelling tot de VS met zijn stabiele duopolie, kent Duitsland meer dan een dozijn relevante ketens die concurreren om een markt die feitelijk krimpt. De onvermijdelijke consolidatie in een stagnerende markt treft onvermijdelijk eerst de zwakste schakels.

Ten tweede is het regelgevings- en belastingklimaat in Duitsland bijzonder kostbaar voor fysieke winkels. Hoge collectieve arbeidsovereenkomsten, verhogingen van het minimumloon en bureaucratische vereisten verhogen de vaste kosten. Tegelijkertijd biedt het insolventierecht, met zijn instrument van zelfbeheer, een relatief aantrekkelijke reddingsroute voor bedrijven die nog operationeel levensvatbaar zijn – wat verklaart waarom Hellweg en BayWa Bau & Garten voor deze weg kiezen in plaats van simpelweg te liquideren.

Ten derde heeft het specifieke verband tussen de bouwcrisis en de terughoudendheid van consumenten in Duitsland een bijzondere impact: terwijl de bouwcrisis de vraag van professionals drukt, zorgt de algemene economische onzekerheid ervoor dat ook doe-het-zelvers projecten uitstellen. Een studie van IFH Keulen en Klaus Peter Teipel Research & Consulting voorspelde een nominale marktdaling van ongeveer 1,9 procent voor 2024; in reële termen, rekening houdend met prijsstijgingen, bedroeg het verlies iets minder dan drie procent.

Ten vierde onthult de vergelijking met succesvolle ketens een managementfout bij de failliete bedrijven: Hellweg heeft de boot op het gebied van digitalisering duidelijk gemist. Concurrenten zoals Hornbach en OBI hadden hun online verkoop al veel eerder aanzienlijk uitgebreid. In 2018 kocht 54 procent van de consumenten al doe-het-zelfproducten bij Amazon of andere online retailers – degenen die op dat moment nog geen robuuste omnichannelstrategie hadden geïmplementeerd, verloren permanent marktaandeel zonder reële kans om dit terug te winnen.

Scenario's en oplossingen: Wat kunnen we leren van de crisis?

De huidige consolidatiefase zal de Duitse doe-het-zelfmarkt op de lange termijn veranderen. Uit faillissementen, internationale vergelijkingen en sectoranalyses kunnen vijf belangrijke strategische actiepunten worden afgeleid:

Ten eerste, consistente omnichannel-integratie: klanten verwachten tegenwoordig een naadloze verbinding tussen online onderzoek, digitale aankopen en advies of afhalen in de winkel. Kingfisher heeft met zijn marktplaatsmodel laten zien hoe dit kan werken: B&Q biedt nu meer dan twee miljoen producten online aan, en Hornbach combineert expertise in de winkel met hoogwaardige e-commerce. Het click-and-collect-model overbrugt deze kloof en versterkt de fysieke winkel als logistiek knooppunt. AI-gestuurde productaanbevelingen, zoals die Kingfisher al gebruikt en die al meer dan £100 miljoen aan extra omzet hebben gegenereerd, zijn de volgende logische stap.

Ten tweede is er de verschuiving naar een dienstverlening: het simpelweg aanbieden van producten is niet langer een voldoende uniek verkoopargument wanneer dezelfde producten goedkoper verkrijgbaar zijn via Amazon of Temu. Atradius-expert Michael Karrenberg verwoordde het treffend: voor veel doe-het-zelfzaken zou het voordelig zijn om te evolueren van een pure productleverancier naar een aanbieder van producten én aanverwante diensten. Gereedschapsverhuur, doorverwijzingen naar vakmensen, installatieservices, advies over keuken- en badkamerontwerp, energiezuinig renovatieadvies – deze diensten zijn niet verkrijgbaar via Amazon en creëren klantloyaliteit die verder reikt dan de aankoop zelf.

Ten derde, portfolio-optimalisatie en ruimtebesparing: het tijdperk van megastores op braakliggende terreinen loopt ten einde. Kingfisher is begonnen met het introduceren van kleinere formaten zoals B&Q Local en Screwfix City en het ombouwen van grote winkels tot multifunctionele ruimtes. In Duitsland zou een vergelijkbare strategie – het verkleinen van grote locaties, deze combineren met hobbycentra of thuisstudio's en het onderverhuren van ongebruikte ruimte aan partners – een realistische manier zijn om de vaste kosten te verlagen.

Ten vierde, professionele klantsegmentatie: De trend om vakmensen te ontwikkelen als een apart, winstgevend klantsegment heeft in Groot-Brittannië aanzienlijke vruchten afgeworpen met Screwfix en het B&Q TradePoint-concept. TradePoint groeide met 6,4 procent in 2024/25 en was al goed voor 23 procent van de totale B&Q-omzet. Vergelijkbare concepten zijn in Duitsland nog onderontwikkeld. Vakmensen kopen vaak bij bouwmaterialenleveranciers of rechtstreeks bij groothandels; een productaanbod in doe-het-zelfwinkels dat duidelijk is afgestemd op deze doelgroep – met professionele prijzen, de mogelijkheid om installatieafspraken te boeken en een afhaalconcept – zou een aanzienlijk marktpotentieel kunnen ontsluiten.

Ten vijfde, profiteren van de opleving in de renovatiemarkt: DIW Berlin verwacht voor het eerst in vijf jaar een reële groei van het bouwvolume in 2026, aanvankelijk gedreven door publieke infrastructuur, maar met positieve signalen ook voor woningbouw in 2027. De tweede helft van de jaren 2020 zou positief kunnen zijn voor de bouwsector dankzij twee sterke structurele trends: de energietransitie in bestaande gebouwen (isolatie, warmtepompen, zonnepanelen) en het inhalen van jarenlang achterstallig onderhoud. Ketens die nu investeren in adviesexpertise voor energiezuinige renovaties en overheidssubsidies in hun aanbod integreren, positioneren zich voor een toename van de vraag die gepaard zal gaan met aanzienlijke politieke en financiële steun.

Structurele verandering zonder terugkeer: de nieuwe topografie van de doe-het-zelfmarktsector

De faillissementen van Hellweg, BayWa Bau & Garten, Hammer en individuele Hagebau-vestigingen zijn geen tijdelijke uitzonderingen, maar versnelde symptomen van een structurele verandering die al jaren zichtbaar is. De afname van de vraag na de pandemie, de terugval in de nieuwbouw van woningen, de digitale disruptie veroorzaakt door Amazon, Temu en anderen, evenals de chronisch hoge vaste kosten, zijn samengekomen in een giftige mix die middelgrote, landelijk opererende ketens zonder een duidelijk onderscheidend profiel op de rand van de afgrond brengt.

De sector zal na deze consolidatiefase kleiner maar veerkrachtiger zijn. De overgebleven ketens – met name Hornbach, Bauhaus en OBI – zullen marktaandeel winnen en sterker uit de consolidatie komen. De markt zelf zal op middellange termijn weer groeien, zodra de bouwcrisis in Duitsland afneemt en de renovatieprogramma's van de overheid effect sorteren. Voor de getroffen werknemers en lokale toeleveringsketens, met name in regio's met een voorheen hoge concentratie doe-het-zelfzaken, zoals het Ruhrgebied of Zuid-Beieren, betekent de huidige marktverschuiving in eerste instantie echter echte problemen – en voor veel gemeenten het verlies van een belangrijke huurder die grote commerciële panden op braakliggende terreinen bezette, met een onzeker toekomstplan.

Internationale vergelijkingen tonen aan dat er geen universeel succesrecept bestaat in de doe-het-zelfmarkt: terwijl het Amerikaanse duopolie van Home Depot en Lowe's stabiel blijft dankzij hun enorme marktmacht, profiteert de Japanse markt van een conservatieve expansiestrategie en lijdt de Franse markt, ondanks een grotere consolidatie, ook aanzienlijk. China laat zien dat westerse doe-het-zelfmodellen structureel onverenigbaar zijn met markten met goedkope arbeidskrachten. Duitsland daarentegen moet zijn eigen weg vinden – verder gaan dan alleen het verkopen van producten in grote winkels en zich richten op een geïntegreerd servicemodel voor de doe-het-zelfmarkt van de 21e eeuw.

Uw wereldwijde partner voor marketing en bedrijfsontwikkeling

☑️ Onze zakelijke voertaal is Engels of Duits

☑️ NIEUW: Correspondentie in uw moedertaal!

Konrad Wolfenstein

Mijn team en ik staan graag tot uw beschikking als uw persoonlijke adviseur.

U kunt contact met mij opnemen door hier het contactformulier in te vullen wolfenstein@xpert.digital:of door mij te bellen op +49 7348 4088 965. Mijn e-mailadres is

Ik kijk uit naar ons gezamenlijke project.

☑️ Ondersteuning van het MKB op het gebied van strategie, advies, planning en implementatie

☑️ Opstellen of herzien van de digitale strategie en digitalisering

☑️ Uitbreiding en optimalisatie van internationale verkoopprocessen

☑️ Wereldwijde en digitale B2B-handelsplatformen

☑️ Pionier in bedrijfsontwikkeling / marketing / PR / beurzen

🎯🎯🎯 Datagestuurd B2B-brancheplatform als quasi-interne oplossing

De quasi-interne oplossing: Hoe Xpert.Digital operationele hiaten in B2B-marketing en -verkoop dicht – Slimme, contentgedreven bedrijfsvoering - Afbeelding: Xpert.Digital

Xpert.Digital is een datagedreven B2B-branchehub onder leiding van Konrad Wolfenstein . Het bedrijf fungeert als een externe, quasi-interne oplossing voor industriële partners en dicht operationele lacunes in marketing, content en sales – zonder dat de klant extra middelen nodig heeft.

Meer informatie vindt u hier: