De oorlog met Iran, de wereldwijde economische aardbeving en waarom China, Japan, Zuid-Korea en Singapore meer verliezen dan de rest van de wereld

Xpert Pre-release

Available in 27 languages 📢

Kies Xpert.Digital op GoogleⓘGepubliceerd op: 30 maart 2026 / Bijgewerkt op: 30 maart 2026 – Auteur: Konrad Wolfenstein

De oorlog met Iran, de wereldwijde economische crisis en waarom China, Japan, Zuid-Korea en Singapore meer verliezen dan de rest van de wereld – Afbeelding: Xpert.Digital

Het knelpunt in de wereldeconomie is gedicht: waarom de exportcrisis in Azië ons allemaal zal raken

Wanneer olie een wapen wordt – hoe een knelpunt op zee de hele wereldeconomie op de knieën dwingt

De oorlog tussen de VS, Israël en Iran heeft de levensader van de wereldwijde energievoorziening afgesneden en de wereldeconomie in een historische noodtoestand gestort. Met de feitelijke sluiting van de Straat van Hormuz eind februari 2026 is er een ongekende prijsschok op de wereldmarkten ontstaan, die de reeds explosief stijgende olie- en gasprijzen ver overtreft. Terwijl Europa en de VS worstelen met de dreigende terugkeer van stagflatie, staan Aziatische economische grootmachten zoals Japan, Zuid-Korea en China voor een existentiële crisis. Verstoorde toeleveringsketens, onbetaalbare logistieke kosten en de dreiging van een productiestop in de wereldwijde halfgeleiderindustrie als gevolg van een acuut heliumtekort tonen aan dat dit conflict niet langer slechts een geopolitieke escalatie in het Midden-Oosten is, maar de grootste en gevaarlijkste schok voor de wereldeconomie in een halve eeuw.

En waarom Azië meer verliest dan de rest van de wereld samen

De oorlog tussen de VS, Israël en Iran heeft sinds eind februari 2026 een schokgolf door de wereldeconomie gestuurd, waarvan de intensiteit nauwelijks te overschatten is. Wat begon in de Straat van Hormuz is binnen enkele weken geëscaleerd tot een drievoudige crisis: een schok in de energieprijzen, de dreiging van inflatie en een terugval in de economische groei. Dit alles op een bijzonder ongelegen moment, voor een wereldeconomie die al verzwakt was door de handelsoorlog en het aanhoudende conflict in Oekraïne. Gedetailleerde analyses tonen aan dat, hoewel Europa en de VS centraal staan in het publieke debat, het vooral de Aziatische economieën zijn – met name China, Japan, Zuid-Korea en Singapore – die de ernstigste structurele schade lijden.

Het knelpunt in de wereldwijde energievoorziening

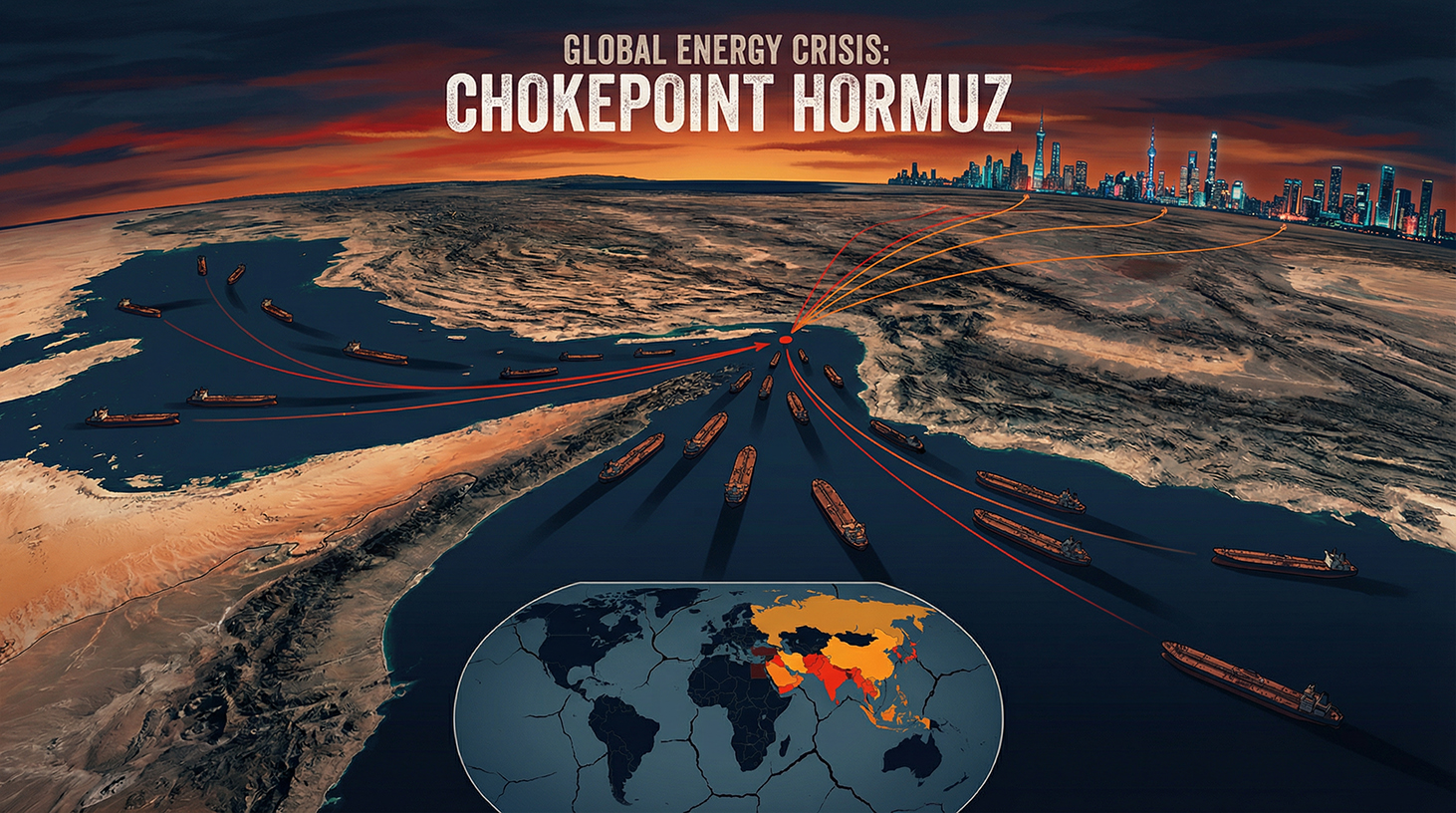

Om de geopolitieke betekenis van de huidige situatie te begrijpen, moet men eerst de cruciale strategische rol van de Straat van Hormuz in de wereldwijde energievoorziening doorgronden. Deze smalle waterweg tussen Iran en Oman verbindt de Perzische Golf met de Golf van Oman en de Arabische Zee. Het is de enige zeeweg waarlangs Saoedi-Arabië, de Verenigde Arabische Emiraten, Koeweit, Irak en Iran hun olie kunnen exporteren.

Dagelijks passeert ongeveer 20 procent van de wereldwijde handel in olie en LNG door deze zeestraat. Volgens de Amerikaanse Energy Information Administration (EIA) werd verwacht dat er in 2025 dagelijks zo'n 13 miljoen vaten ruwe olie doorheen zouden gaan – een volume dat nauwelijks door alternatieve routes kan worden vervangen. Nog belangrijker is echter een geografisch feit dat de huidige crisis volledig verklaart: meer dan 80 procent van de energie die door de Straat van Hormuz wordt vervoerd, is bestemd voor consumenten in Azië – met name China, India, Japan en Zuid-Korea. De blokkade van deze zeestraat is daarom niet slechts een regionaal handelsconflict, maar een aanval op het energiecentrum van het Aziatische continent.

Qatar, 's werelds grootste exporteur van vloeibaar aardgas (LNG), levert ongeveer 20 procent van de wereldwijde LNG-markt – en deze leveringen gaan ook via de Straat van Hormuz. Bovendien heeft een aanval op de wereldwijd belangrijke LNG-installatie van Qatar, volgens mediaberichten, 17 procent van de capaciteit tot wel vijf jaar buiten werking gesteld. Voor Azië, de belangrijkste afnemer van deze hoeveelheden, is dit een catastrofe met langdurige gevolgen.

Van aanval naar blokkade – De escalatiespiraal

Op 28 februari 2026 lanceerden de VS en Israël gecoördineerde aanvallen op Iran, waarbij volgens mediaberichten de leiders van het regime om het leven kwamen. Iran reageerde met wat al decennialang als zijn krachtigste asymmetrische wapen wordt beschouwd: de feitelijke afsluiting van de Straat van Hormuz. Verschillende schepen in de regio ontvingen radioberichten van de Iraanse Revolutionaire Garde waarin stond dat geen enkel schip de straat mocht passeren. Gedurende de tweede week van de oorlog voer geen enkele tanker door de straat – ongeveer 500 olie- en gastankers zaten vast.

Iraanse tegenaanvallen beschadigden ook de olie- en gasinfrastructuur van naburige Arabische staten, waaronder een grote Saoedische raffinaderij en gasinstallaties in Qatar. De schokgolf die vanaf dat moment door de wereldwijde energiemarkten raasde, werd onmiddellijk gevoeld door Aziatische importeurs: in Japan, Zuid-Korea en China stegen de gas- en olieprijzen gemiddeld sterker dan waar ook ter wereld. Armere Aziatische landen raakten verwikkeld in een ware biedingsoorlog om schaarse olie- en gasvoorraden, die alleen rijkere landen zoals Japan en Zuid-Korea, althans voorlopig, konden winnen door exorbitante prijzen te betalen.

IEA-chef Fatih Birol gaf een ernstige waarschuwing af over de grootste bedreiging voor de energiezekerheid in de geschiedenis van de moderne wereldeconomie. Hij stelde dat sinds het begin van de oorlog meer dan 40 energiecentrales in negen landen ernstig beschadigd zijn geraakt. Dit cijfer maakt duidelijk dat de schade zich geenszins beperkt tot één enkele zeestraat, maar de gehele energie-infrastructuur van de regio heeft getroffen.

De olieprijsschok en de gevolgen voor de markten

De economische gevolgen van de blokkade waren direct voelbaar op de energiemarkten. Vóór het uitbreken van de militaire operaties eind februari 2026 schommelde de prijs van Brent-olie rond de 73 dollar per vat. In de eerste handelsdagen na het begin van de aanvallen steeg de prijs van Brent met bijna 19 procent tot bijna 110 dollar, terwijl de Amerikaanse benchmark West Texas Intermediate (WTI) voor het eerst sinds 2022 de grens van 100 dollar doorbrak. Op zijn hoogtepunt bereikte Brent tijdelijk 120 dollar per vat.

Aziatische raffinaderijen werden bijzonder hard getroffen door deze prijsstijging. De raffinagemarges in Singapore – een van Azië's belangrijkste raffinage- en handelscentra – schoten omhoog naar bijna 30 dollar per vat, het hoogste niveau sinds 2022. De marge voor vliegtuigbrandstof overschreed zelfs de 52 dollar per vat, een verdubbeling binnen enkele dagen. Voor raffinaderijen in Japan, Zuid-Korea en India, die technisch gezien zijn ontworpen om zware ruwe olie uit Saoedi-Arabië, Koeweit en Irak te verwerken, resulteerde dit in een vrijwel onoverkomelijke dubbele last: enerzijds tekorten aan grondstoffen als gevolg van de blokkade, en anderzijds de technische onmogelijkheid om deze snel te vervangen door lichtere olie uit de VS of West-Afrika.

Het spook van stagflatie keert terug

Economen van alle gezindten zijn het over één ding eens: de combinatie van stijgende energieprijzen en afnemende groei brengt het risico van stagflatie met zich mee – dat gevreesde economische scenario dat in de jaren zeventig hele economieën jarenlang lamlegde. Harvard-econoom Kenneth Rogoff schetste een somber beeld: de oorlog met Iran, na de handelsoorlog en de aanhoudende oorlog in Oekraïne, vertegenwoordigt de grootste schok voor groei en prijzen die de wereldeconomie in vijf decennia heeft getroffen. De druk op Europa en Azië is aanzienlijk groter dan op de VS en neemt toe, zowel wat betreft inflatie als groei.

De Japanse ondernemersvereniging Keidanren waarschuwde dat de Japanse industriële sector te maken kreeg met een toenemend risico op stagflatie. De Japanse inkoopmanagersindex (PMI) daalde van 53,9 naar 52,5 – de zwakste stijging in drie maanden. In Zuid-Korea kelderde de benchmark KOSPI-index op 4 maart met meer dan 12 procent, de handel werd tijdelijk opgeschort en de Koreaanse won deprecieerde aanzienlijk. Deze marktreacties laten zien hoe snel en meedogenloos de Aziatische financiële markten reageerden op geopolitieke ontwikkelingen.

China – De wereldmacht in een dilemma

China speelt een uiterst tegenstrijdige rol in deze crisis. Als 's werelds grootste olie-importeur en tegelijkertijd Irans nauwste bondgenoot is Peking zowel het voornaamste slachtoffer als een heimelijke begunstigde van de blokkade van Hormuz. Irak, Saoedi-Arabië, de Verenigde Arabische Emiraten en Oman zijn samen goed voor ongeveer 40 procent van China's ruwe olie-import. Ruim de helft van alle Chinese olie-import gaat via de Straat van Hormuz. Bovendien is Iraanse olie goed voor zo'n 12 tot 13 procent van China's totale olie-import – een vervangbaar deel, maar niet zonder aanzienlijke inspanningen en niet op korte termijn.

Desondanks heeft China zich bewust voorbereid op een dergelijk scenario. Volgens schattingen van analisten beschikt de Volksrepubliek over strategische oliereserves van ongeveer 1,2 miljard vaten – genoeg om de vraag gedurende drie tot vier maanden te dekken. China is het enige land ter wereld dat nog steeds Iraanse olie ontvangt via de blokkade: sinds het begin van de oorlog zouden er minstens 11,7 tot 12 miljoen vaten Iraanse ruwe olie zijn geëxporteerd, allemaal bestemd voor China, zoals blijkt uit satellietbeelden van de analysebureaus TankerTrackers en Kpler. Iran handhaaft deze speciale route voor China omdat Peking al jaren 80 tot 90 procent van alle Iraanse olie-export afneemt, waardoor het een vitale economische levenslijn is voor het regime van de mullahs.

Ondanks deze voorkeursbehandeling staat China voor structurele uitdagingen. Chinese raffinaderijen hebben de opdracht gekregen de export van diesel en benzine op te schorten om tekorten op de binnenlandse markt te voorkomen. Volgens analysebureau Kpler liggen tankers met in totaal ongeveer 46 miljoen vaten olie voor anker voor de kusten van Singapore en China – een buffervoorraad die op korte termijn verlichting kan bieden, maar geen oplossing voor de lange termijn. Bijzonder opmerkelijk is dat Iran volgens mediaberichten overwoog de doorgang door de Straat van Hormuz te beperken voor schepen waarvan de lading in Chinese yuan is afgerekend. Dit zou een militaire blokkade omvormen tot een monetair beleidsinstrument – een aanval op het petrodollarsysteem dat sinds 1974 de basis vormt van de wereldwijde energiehandel.

De strategische reactie van China op de crisis is tweeledig. Enerzijds zoekt Peking wanhopig naar alternatieven voor de Golfregio: Rusland, dat al de grootste leverancier van ruwe olie is en goed is voor ongeveer 20 procent van de Chinese olie-import, moet volgens de Britse Financial Times verder worden versterkt als energiepartner. Anderzijds richt China zich op het verdiepen van de financiële banden met Iran om de yuan te vestigen als internationale reservevaluta in de energiehandel. De infrastructuur hiervoor – het grensoverschrijdende interbancaire betalingssysteem (CIPS) – bestaat al en zou in de nasleep van de crisis een aanzienlijke wereldwijde betekenis kunnen krijgen.

De geopolitieke dimensie mag niet worden onderschat. Sommige analisten zien de Amerikaanse aanval op Iran als een strategisch gemotiveerde operatie die er uiteindelijk op gericht is om de Chinese energievoorziening op de lange termijn onder Amerikaanse controle te brengen. Of deze these klopt of overdreven is, is moeilijk definitief vast te stellen, maar de structurele consequentie dat een door de VS gecontroleerd of met de VS bevriend Iran de Chinese energiezekerheid fundamenteel zou bedreigen, is onmiskenbaar. China volgt de situatie daarom met een strategische aandacht die veel verder gaat dan wat economisch te verklaren valt.

Japan – 93 procent afhankelijkheid als existentieel risico

Japan vormt een van de meest schrijnende contrasten in de huidige crisis: het land beschikt nauwelijks over eigen energiebronnen en is maximaal afhankelijk van de Golfregio. Volgens het Japanse ministerie van Economie, Handel en Industrie is 93 procent van de Japanse ruwe olie-import afkomstig uit vier landen in het Midden-Oosten: de Verenigde Arabische Emiraten, Saoedi-Arabië, Koeweit en Qatar. Het overgrote deel van deze transporten gaat via de Straat van Hormuz. Voor Japan is de blokkade van deze route dan ook geen abstracte handelspolitieke uitdaging, maar een directe bedreiging voor de essentiële industriële toevoer.

De onmiddellijke reactie van Japan was het vrijgeven van strategische oliereserves. Eind 2025 dekten de gecombineerde staats- en particuliere reserves de binnenlandse vraag voor 254 dagen. Tijdens de tweede week van de oorlog begon de overheid met het vrijgeven van ongeveer 45 dagen aan reserves om prijsstijgingen te voorkomen en de stabiliteit te handhaven in energie-intensieve industrieën zoals de auto-, staal- en machinebouw. Bedrijven als Toyota, Mitsubishi en Nippon Steel zijn afhankelijk van een stabiele energievoorziening en kunnen niet snel alternatieve energiebronnen ontwikkelen.

Premier Takaichi kondigde aan dat maatregelen om de benzineprijzen te beperken zouden worden overwogen, waarmee hij de bezorgdheid van de regering over de toenemende tekenen van blijvende economische schade onderstreepte. De yen verzwakte met 0,6 procent sinds het begin van de oorlog en daalde naar 156,95 per Amerikaanse dollar, waarmee de psychologisch belangrijke grens van 160 naderde. Dit niveau verhoogt de importkosten verder, aangezien Japan zijn energierekeningen in dollars betaalt en een zwakke yen de koopkracht verder vermindert.

De Bank van Japan (BOJ) staat voor een monetair beleidsdilemma van historische proporties. Zelfs vóór de crisis had de centrale bank de belangrijkste rentevoet al voorzichtig verhoogd tot 0,75 procent. Nu dwingen de stijgende olieprijzen tot verdere renteverhogingen om de inflatie te bestrijden, terwijl een te agressieve verkrapping het risico met zich meebrengt dat de toch al kwetsbare economie in een recessie terechtkomt. Seisaku Kameda, voormalig hoofdeconoom van de BOJ, vertelde Reuters dat de BOJ weinig andere opties heeft dan de rente te verhogen, omdat de olieschok de inflatiedruk op een economie die al onder prijsdruk staat, verergert. Bestuurslid Kazuo Momma waarschuwde op zijn beurt dat het moeilijk te zeggen is of de risico's van inflatie of recessie zwaarder wegen – met als praktisch gevolg dat de BOJ de situatie bij elke vergadering opnieuw moet beoordelen.

De economische berekeningen zijn ontnuchterend. Het Nomura Research Institute schat dat een langdurig conflict het reële bbp van Japan met 0,18 procentpunt zou verlagen en de inflatie met 0,31 procent zou verhogen. Takuya Hoshino, hoofdeconoom bij het Dai-ichi Life Research Institute, berekende dat in een scenario met een olieprijs van $130 per vat het reële bbp van Japan in het eerste jaar met 0,58 procent en in het tweede jaar met 0,96 procent zou dalen. Morgan Stanley MUFG Securities schat dat elke stijging van de olieprijs met 10 procent het reële bbp van Japan met ongeveer 0,1 procentpunt verlaagt. Met een olieprijs die meer dan 40 procent hoger ligt dan vóór de oorlog, zijn de cumulatieve groeiverliezen voor Japan dan ook aanzienlijk.

Zuid-Korea – Exportnatie op de rand van de afgrond

Weinig landen ter wereld zijn zo afhankelijk van energie-import uit het Midden-Oosten als Zuid-Korea. Het land haalt ongeveer 70 procent van zijn ruwe olie en 20 procent van zijn vloeibaar aardgas uit de Golfregio – bijna uitsluitend via de Straat van Hormuz. Als vierde grootste importeur van ruwe olie ter wereld heeft Zuid-Korea vrijwel geen eigen energieproductie en werd het daarom vanaf de eerste dag van de blokkade direct getroffen.

De reactie van de Zuid-Koreaanse regering kenmerkte zich door opmerkelijke vastberadenheid. President Lee Jae-myung beval voor het eerst in bijna dertig jaar een door de overheid opgelegd maximum voor brandstofprijzen. Bovendien wist Seoul, na intensieve diplomatieke onderhandelingen, een noodlevering van meer dan zes miljoen vaten ruwe olie uit de Verenigde Arabische Emiraten veilig te stellen. Twee tankers deden een haven in de VAE aan via een route die de Straat van Hormuz omzeilde. Nog eens twee miljoen vaten kwamen uit een gezamenlijke reserve die de VAE in Zuid-Korea had opgeslagen. De totale hoeveelheid is meer dan het dubbele van het dagelijkse verbruik van Zuid-Korea – een schaal die weliswaar tijdelijke stabilisatie biedt, maar geen oplossing voor een langdurige blokkade.

Tegelijkertijd besloot de regering tot een radicale omkering van het energiebeleid: de productiebeperkingen voor kolencentrales werden opgeheven en de benutting van kerncentrales moet worden verhoogd tot 80 procent. In totaal moet 22,46 miljoen vaten uit strategische oliereserves geleidelijk worden vrijgegeven binnen drie maanden, en de staatsoliemaatschappij Korea National Oil Corporation moet bovendien vóór juni 3,35 miljoen vaten importeren uit eigen overzeese projecten. Deze maatregelen illustreren de ernst van de noodsituatie: een democratische markteconomie neemt haar toevlucht tot instrumenten van staatsbeheer die in normale omstandigheden ondenkbaar zouden zijn.

De gevolgen voor de Zuid-Koreaanse exportsector zijn bijzonder zorgwekkend. Het Hyundai Economic Research Institute heeft berekend dat een gemiddelde jaarlijkse olieprijs van 80 dollar de Zuid-Koreaanse bbp-groei met 0,1 procentpunt verlaagt; als de prijs stijgt naar 100 dollar, zou de daling 0,3 procentpunt kunnen bedragen. De Koreaanse centrale bank baseerde haar meest recente groeiprognose op een olieprijs van 64 dollar – als de prijzen hoog blijven, schatten economen dat de groei zou kunnen halveren.

Daarbij komt nog een sectorspecifieke dreiging waarvan de omvang nauwelijks kan worden overschat: de Zuid-Koreaanse petrochemische en halfgeleiderindustrie. Zuid-Korea importeert ongeveer 25 procent van zijn nafta uit het Midden-Oosten – een essentiële grondstof voor de petrochemische industrie. Verstoringen in de toevoer en prijsschommelingen van nafta zouden petrochemische bedrijven kunnen dwingen de productie te verlagen. Bovendien worden ook andere cruciale grondstoffen getroffen: aluminium, zwavel en – het meest zorgwekkend – helium.

Onze expertise in China op het gebied van bedrijfsontwikkeling, verkoop en marketing

Onze expertise in China op het gebied van bedrijfsontwikkeling, verkoop en marketing - Afbeelding: Xpert.Digital

Focusgebieden binnen de industrie: B2B, digitalisering (van AI tot XR), werktuigbouwkunde, logistiek, hernieuwbare energie en industrie

Meer informatie vindt u hier:

Een thematisch kenniscentrum met inzichten en expertise:

- Kennisplatform over mondiale en regionale economieën, innovatie en trends in specifieke sectoren

- Een verzameling analyses, inzichten en achtergrondinformatie over onze belangrijkste aandachtsgebieden

- Een plek voor expertise en informatie over actuele ontwikkelingen in het bedrijfsleven en de technologie

- Een informatiecentrum voor bedrijven die op zoek zijn naar informatie over markten, digitalisering en innovaties in de sector

Singapore op zijn limiet: Waarom de blokkade van Hormuz het handelshart van Azië raakt

De stille systeemschok: helium, chips en de wereldwijde toeleveringsketen

Een van de meest onderschatte aspecten van de oorlog met Iran betreft een grondstof die in de publieke opinie nauwelijks een rol speelt, maar van strategisch belang is voor de wereldeconomie van de 21e eeuw: helium. Qatar is een van 's werelds belangrijkste heliumleveranciers en deze grondstof is onmisbaar voor de productie van halfgeleiders – het wordt gebruikt om de uiterst nauwkeurige productieapparatuur te koelen en kan door geen enkele andere stof worden vervangen.

Zuid-Korea is de thuisbasis van 's werelds grootste fabrikanten van geheugenchips, Samsung en SK Hynix. Taiwan is de thuisbasis van TSMC, 's werelds grootste contractfabrikant van geavanceerde halfgeleiders. Beide landen zijn afhankelijk van Qatarees helium – en beide worden nu geconfronteerd met de realiteit dat leveringen vanuit Qatar aanzienlijk worden belemmerd door een combinatie van dalende productie en de blokkade van Hormuz. Jochen Stanzl, marktexpert bij CMC Markets, vatte het gevaar treffend samen: Taiwan en Zuid-Korea hebben heliumreserves voor ongeveer drie maanden. Daarna zouden ze de productie moeten stopzetten omdat er geen helium meer beschikbaar is voor de koeling van de machines. Het ergste scenario van een dergelijke verstoring zou een wereldwijde ineenstorting van de halfgeleidertoeleveringsketen zijn – met catastrofale gevolgen voor de hele wereldeconomie.

Zuid-Koreaanse vertegenwoordigers van de industrie wezen er na overleg met overheidsfunctionarissen op dat de levering van helium en andere grondstoffen zoals neon – die ook essentieel zijn voor de chipfabricage – verstoord zou kunnen raken. Naast materiaalschaarste vreest de industrie dat een langdurig conflict kan leiden tot stijgende energiekosten en vertragingen bij de geplande AI-datacenters in de regio, wat de vraag naar chips zou kunnen temperen. De aandelenkoersen van Samsung Electronics en SK Hynix daalden met ongeveer vier procent op één handelsdag na het uitbreken van de oorlog. Dit komt doordat de oorlog in het Midden-Oosten de chipprijzen opdrijft, omdat chipfabrikanten de sterk gestegen energie-, materiaal- en logistieke kosten snel doorberekenen aan hun klanten.

Singapore – De bedreigde spilfiguur

Singapore neemt een unieke positie in binnen de Aziatische economische geografie: de stadsstaat is tegelijkertijd een van Azië's belangrijkste raffinaderijlocaties, 's werelds belangrijkste bunkercentrum en een wereldwijd overslagcentrum voor allerlei soorten goederen. Juist deze betekenis maakt Singapore tot een van de meest kwetsbare slachtoffers van de Hormuz-crisis.

Sinds eind februari zijn de prijzen voor scheepsbrandstoffen – de zogenaamde bunkerprijzen – in Singapore meer dan verdubbeld. Schepen moeten langer wachten dan voorheen op hun brandstof, omdat bunkerbrandstof, die voornamelijk bestaat uit producten van raffinaderijen in de Golfregio, schaars is geworden als gevolg van de blokkade. Lynn Loo, hoofd van het Global Centre for Maritime Decarbonisation in Singapore, waarschuwde voor een dreigende bunkerbrandstofcrisis in Azië die de wereldhandel tot in de kern zou kunnen ontwrichten – mogelijk erger dan tijdens de coronapandemie. Verschillende bunkerhandelaren houden grote bestellingen tegen omdat de extreme prijsschommelingen risicobeheer vrijwel onmogelijk maken.

De Singaporese premier Lawrence Wong verklaarde publiekelijk dat de regering de situatie nauwlettend in de gaten hield en de impact op de economie en consumenten onderzocht. Hij waarschuwde expliciet dat als de Straat van Hormuz nog veel langer geblokkeerd zou blijven, de schade niet beperkt zou blijven tot stijgende energieprijzen, maar de hele economie zou treffen. Singapore herzag zijn bbp-prognose direct na het uitbreken van de oorlog – een duidelijke indicatie dat de regering aanzienlijke groeiverliezen verwachtte.

De structurele kwetsbaarheid van Singapore is bijzonder groot. Als kleine stadsstaat zonder eigen energieproductie en met een economie die volledig afhankelijk is van internationale handel en doorvoer, kan Singapore nauwelijks buffers opbouwen. De kracht van Singapore – de openheid en wereldwijde verbondenheid – wordt in een crisis een zwakte. Elke vertraging in scheepvaart, elke prijsstijging voor bunkerbrandstof en elke onzekerheid over alternatieve routes raakt de kern van het bedrijfsmodel van de stadsstaat.

De bredere context van Zuid- en Zuidoost-Azië

Naast de vier economieën die centraal staan, heeft het hele economische systeem van Zuidoost-Azië te lijden. In Thailand bleven de exportgroeicijfers voor februari ver achter bij de verwachtingen: analisten hadden een stijging van 15,8 procent voorspeld, maar er werd slechts 9,9 procent gerealiseerd. Het ministerie van Handel in Bangkok waarschuwde voor verdere exportdalingen als gevolg van hogere brandstofprijzen en transportkosten. Vietnam annuleerde vanaf april 23 binnenlandse vluchten per week vanwege een dreigend tekort aan kerosine. De Filipijnen overwogen zelfs om vliegtuigen tijdelijk aan de grond te houden.

In India – een andere belangrijke speler in de regio – kende de particuliere sector de zwakste groei in drie jaar, aangezien het land ongeveer 90 procent van zijn ruwe olie en bijna de helft van zijn aardgas importeert. Indiase raffinaderijen verlaagden hun capaciteit, waardoor de toch al krappe brandstofvoorziening op het subcontinent verder onder druk kwam te staan. Het algemene beeld voor de regio is zorgwekkend: Azië is niet alleen de grootste afnemer van de getroffen energiestromen, maar structureel ook het minst in staat om op korte termijn over te schakelen op alternatieve leveringsroutes. De leveringsroutes van alternatieve leveranciers – Amerikaanse schalieolie, Russische Arctische olie, West-Afrikaanse olie – zijn simpelweg te lang en technisch niet compatibel met de typen raffinaderijen die in de regio gangbaar zijn.

De geostrategische reorganisatie: Rusland, de Yuan en nieuwe allianties

De crisis versnelt geopolitieke verschuivingen die al langer aan de gang waren, maar nu plotseling in een stroomversnelling raken. Rusland is de stille winnaar in deze situatie: hogere olieprijzen vertalen zich direct in hogere exportinkomsten voor Moskou, terwijl de Iraanse crisis China tegelijkertijd verder in de armen van zijn noordelijke buurland drijft. Neil Beveridge, hoofd van het China-energieonderzoek bij onderzoeksbureau Bernstein in Hongkong, heeft al een van de belangrijkste conclusies van de crisis duidelijk benoemd: de verdieping van de Chinese energierelaties met Rusland – zowel op het gebied van ruwe olie als gas.

Dit creëert een strategisch gunstige situatie voor Rusland: een oorlog tussen de VS en Israël versterkt indirect de economische weerbaarheid van Moskou en verdiept tegelijkertijd de Euraziatische as, die centraal staat in de geopolitieke strategie van Rusland op de lange termijn. China en Rusland, die al verbonden zijn door hun gedeelde verzet tegen de westerse orde, zullen als gevolg van de crisis met Iran nog verder met elkaar verweven raken op het gebied van energiebeleid.

Bovendien opent de crisis de deur naar een mogelijke verzwakking van het petrodollarsysteem. Mocht Iran daadwerkelijk zijn eis voor yuan in ruil voor doorgang door de Straat van Hormuz kunnen waarmaken, en mocht China dit strategisch uitbuiten, dan zou de Iran-Irak-oorlog op de lange termijn kunnen worden gezien als een keerpunt, waarbij het aandeel van de Amerikaanse dollar in de wereldwijde energiehandel voor het eerst structureel is afgenomen. Dit effect is op de korte termijn beperkt, maar heeft op de lange termijn aanzienlijke gevolgen voor de structuur van het mondiale financiële systeem.

Drie crises, één wereldeconomie

De bijzondere urgentie van de huidige situatie komt niet alleen voort uit de oorlog met Iran, maar ook uit de opeenstapeling van verschillende gelijktijdig optredende stressfactoren. Zelfs vóór het uitbreken van de oorlog had de handelsoorlog van de regering-Trump de dynamiek van de wereldhandel al aanzienlijk verzwakt. Volgens berekeningen van Allianz Trade is de groei van de wereldhandel gedaald van 2 procent in 2025 naar slechts 0,6 procent in 2026. Het bruto binnenlands product (bbp) zal naar verwachting in 2026 slechts met 2,5 procent groeien – aanzienlijk lager dan het historische gemiddelde.

Deze terugval in de handel treft de exportgerichte economieën van Azië bijzonder hard. Japan, Zuid-Korea, Taiwan en Singapore zijn voor hun economische structuur fundamenteel afhankelijk van open wereldmarkten. Een combinatie van stijgende inputkosten als gevolg van de energieprijsschok, een dalende wereldwijde vraag door de handelsoorlog en verstoorde toeleveringsketens door de blokkade van Hormuz creëert de slechtst denkbare omstandigheden voor exportgerichte industrielanden. Het Kiel Institute for the World Economy waarschuwde al vroeg dat het gelijktijdig optreden van deze schokken een eigen dynamiek zou kunnen ontketenen die de som van de individuele effecten ver overstijgt.

De logistieke crisis: wanneer de fabriek van de wereld zonder brandstof komt te zitten

Een studie van het Supply Chain Intelligence Institute Austria (ASCII), de Complexity Science Hub (CSH) en de TU Delft schat de totale economische schade aan de wereldhandel als gevolg van de blokkade van Hormuz op ongeveer € 400 miljard per jaar – uitsluitend door verstoringen in de toeleveringsketen, zonder de impact op de energieprijzen mee te rekenen. Voor Azië, het productiecentrum van de wereld, heeft deze logistieke crisis een bijzondere betekenis: wanneer de prijzen voor scheepsbrandstof in Singapore de pan uit rijzen, wanneer rederijen hun routes moeten aanpassen en wanneer de verzekeringskosten voor tankers fors stijgen, worden de Aziatische exporten naar de rest van de wereld aanzienlijk duurder.

Logistieke bedrijven zoals DHL reageerden met noodplannen: goederenspoorlijnen tussen Abu Dhabi en de Saoedische grens, een enorme uitbreiding van het vrachtwagenpark en luchtvracht voor cruciale componenten zoals microchips. Waar schepen vastlopen, nemen treinen of vliegtuigen het transport over – tegen kosten die twee tot drie keer hoger liggen dan onder normale omstandigheden. Deze extra kosten worden uiteindelijk wereldwijd doorberekend aan de consument in de vorm van hogere prijzen voor consumptiegoederen, elektronica en industriële producten.

Structurele veranderingen in fasen: de langetermijngevolgen voor Azië

Zelfs een snel einde aan de oorlog zou de energie- en toeleveringsketens in Azië niet zomaar terugbrengen naar de situatie van voor de oorlog. Experts zijn het erover eens dat de oorlog met Iran de energiemarkten permanent heeft veranderd en de strategische planningsprincipes van de Aziatische economieën fundamenteel op de proef stelt.

Japan, Zuid-Korea en Taiwan zullen hun afhankelijkheden heroverwegen en hun diversificatiestrategieën versnellen. Voor Zuid-Korea zal de crisiservaring waarschijnlijk leiden tot een permanente herwaardering van kernenergie in het nationale energiebeleid – de pragmatische terugkeer naar kernenergie en steenkool als noodmaatregel zal het politieke gewicht van de kernenergiesector herstellen. Voor Japan zal de schok waarschijnlijk de energietransitie versnellen en leiden tot massale investeringen in energieopslagtechnologieën – minder om milieuredenen dan om solide strategische overwegingen.

China zal op zijn beurt de lessen van de crisis verwerken in zijn langetermijnstrategie voor energiezekerheid: een grotere diversificatie van importbronnen, een intensievere samenwerking met Rusland, de uitbreiding van alternatieve transportroutes (spoorverbindingen door Centraal-Azië, pijpleidingsystemen, de Jask-terminal in de Perzische Golf) en mogelijk een versnelde internationalisering van de yuan in de energiehandel. In slechts enkele weken heeft de crisis bereikt wat jarenlange strategische planning niet voor elkaar heeft gekregen: ze heeft genadeloos de kwetsbaarheid van de bestaande energievoorzieningsarchitectuur in Azië blootgelegd.

Voor de halfgeleiderindustrie, de ruggengraat van de moderne digitale economie, zal de crisis een versnelde diversificatie van grondstoffen op de lange termijn teweegbrengen. Helium, neon en andere kritieke gassen uit de Golfregio zullen steeds vaker vervangen moeten worden door alternatieve bronnen, met name Rusland, de VS en Australië. Het opbouwen van nationale reserves van kritieke grondstoffen, die tot nu toe just-in-time werden aangeleverd vanuit een handvol bronnen, zal een prioriteit worden voor de nationale veiligheid.

Geopolitieke onzekerheid als structureel economisch probleem

Naast de directe prijseffecten heeft de oorlog met Iran nog een andere, ernstiger laag van economische schade veroorzaakt: enorme onzekerheid. Investeringen worden uitgesteld, toeleveringsketens worden herzien en langetermijnplanning wordt opgeschort. Deze onzekerheidspremie werkt als een verborgen belasting op alle wereldwijde economische activiteiten: het maakt energie duurder, bemoeilijkt de planning en vermindert de risicobereidheid van investeerders. En dat op een moment dat de wereldeconomie na jaren van pandemie, inflatie en geopolitieke onrust dringend behoefte heeft aan stabiliteit en betrouwbaarheid.

Kenneth Rogoff beschreef Trumps economische beleid treffend als de vernietiging van gevestigde instellingen en fundamenten van vertrouwen – iets dat zich in de loop der jaren had opgebouwd en niet snel hersteld kon worden. De oorlog met Iran voegt een acute geopolitieke dimensie toe aan deze structurele erosie. Zelfs als de Straat van Hormuz morgen weer open zou gaan, zou het marktvertrouwen in de stabiliteit van de regio permanent geschokt blijven. Rederijen, verzekeraars en energiebedrijven zullen de komende jaren hogere risicopremies in hun prijzen opnemen – en dit effect zal Azië, de belangrijkste afnemer van energie uit de Golfregio, naar verhouding het hardst treffen.

Een schok die eraan zat te komen

Achteraf bezien was het risico van een dergelijk scenario bekend en breed besproken. Iran had de afgelopen jaren fors geïnvesteerd in asymmetrische oorlogsvoering – drones, marinewapens en zeemijnen. Decennialang werd de Straat van Hormuz in strategische planningsprocessen beschouwd als het meest kwetsbare punt in de wereldwijde energievoorziening. Wat nieuw is, is niet de dreiging zelf, maar de realisatie ervan – en het gelijktijdig optreden ervan met andere systemische schokken.

De wereldeconomie, en Azië in het bijzonder, moet nu leren omgaan met een nieuwe realiteit: het tijdperk van goedkope, betrouwbare energie uit de Golfregio loopt mogelijk ten einde. Degenen die dit afdoen als een tijdelijke crisis, onderschatten de omvang van de structurele transformatie die momenteel gaande is. Wat er gebeurt, is niet zomaar een nieuw conflict in het Midden-Oosten. Het is een historische breuk – de grootste economische schok in vijf decennia – en Azië bevindt zich op het scherpste punt van deze ontwikkeling.

Uw wereldwijde partner voor marketing en bedrijfsontwikkeling

☑️ Onze zakelijke voertaal is Engels of Duits

☑️ NIEUW: Correspondentie in uw moedertaal!

Konrad Wolfenstein

Mijn team en ik staan graag tot uw beschikking als uw persoonlijke adviseur.

U kunt contact met mij opnemen door hier het contactformulier in te vullen of door mij te bellen op +49 89 89 674 804 ( München) . Mijn e-mailadres is: [email protected]

Ik kijk uit naar ons gezamenlijke project.

☑️ Ondersteuning van het MKB op het gebied van strategie, advies, planning en implementatie

☑️ Opstellen of herzien van de digitale strategie en digitalisering

☑️ Uitbreiding en optimalisatie van internationale verkoopprocessen

☑️ Wereldwijde en digitale B2B-handelsplatformen

☑️ Pionier in bedrijfsontwikkeling / marketing / PR / beurzen

🎯🎯🎯 Datagestuurd B2B-brancheplatform als quasi-interne oplossing

De quasi-interne oplossing: Hoe Xpert.Digital operationele hiaten in B2B-marketing en -verkoop dicht – Slimme, contentgedreven bedrijfsvoering - Afbeelding: Xpert.Digital

Xpert.Digital is een datagedreven B2B-branchehub onder leiding van Konrad Wolfenstein . Het bedrijf fungeert als een externe, quasi-interne oplossing voor industriële partners en dicht operationele lacunes in marketing, content en sales – zonder dat de klant extra middelen nodig heeft.

Meer informatie vindt u hier: