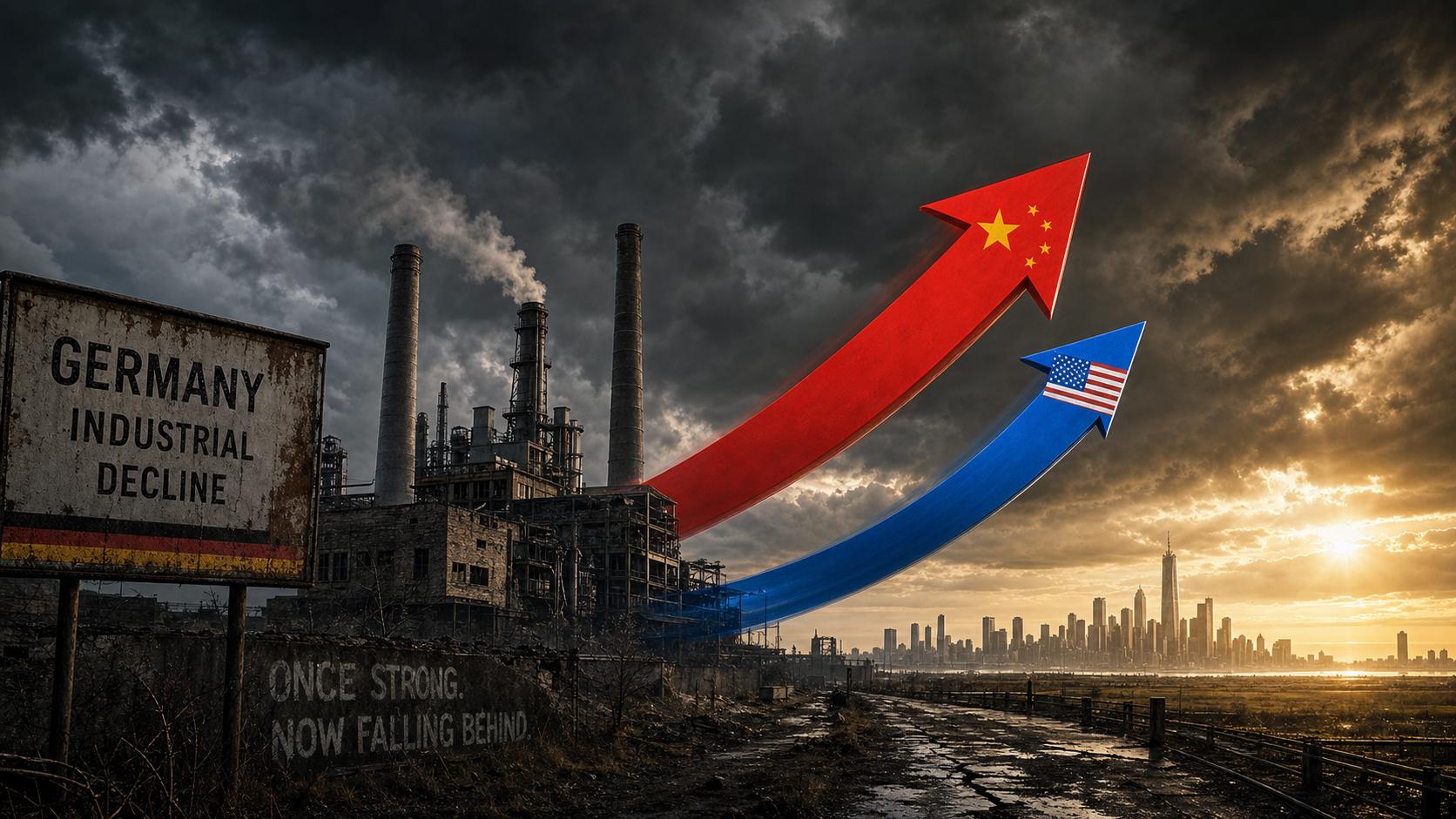

Jerman di era menjadi penonton: Ketika sebuah negara ekonomi hanya bisa menyaksikan dunia melewatinya

Xpert Pra-Rilis

Available in 27 languages 📢

Lebih suka Xpert.Digital di GoogleⓘDiterbitkan pada: 2 Juli 2026 / Diperbarui pada: 2 Juli 2026 – Penulis: Konrad Wolfenstein

Jerman di era menjadi pinggiran: Ketika sebuah kekuatan ekonomi menyaksikan dunia melewatinya – Gambar: Xpert.Digital

Kegagalan AI dan krisis otomotif: Bagaimana Jerman secara sadar membahayakan masa depannya sendiri

Terlalu miskin untuk berada di antara yang terbaik di dunia? Mengapa negara bagian AS yang paling miskin akan segera menyalip kita

Untuk waktu yang lama, hal itu dianggap sebagai sesuatu yang sudah pasti: dalam hal presisi industri, kekuatan ekspor global, dan kehebatan teknik, Jerman secara alami berada di posisi terdepan. Tetapi citra ini memudar dengan cepat. Pada tahun 2026, semakin jelas bahwa ekonomi Jerman sedang mengalami transformasi struktural yang belum pernah terjadi sebelumnya. Alih-alih membawa kepemimpinan teknologinya ke era digital, Jerman telah terdegradasi dari kekuatan pendorong menjadi sekadar penonton. Baik dalam perlombaan global untuk kecerdasan buatan, di mana Jerman sama sekali tidak lagi berperan, atau dalam perubahan dramatis industri otomotif yang dulunya unggulan: tanda-tanda peringatan berkedip merah terang.

Masalah intinya bukanlah penurunan ekonomi sementara yang dapat diatasi dengan program stimulus biasa, tetapi perpaduan buruk dari kegagalan manajemen selama beberapa dekade, birokrasi yang mencekik, dan biaya energi yang meroket. Namun, yang lebih buruk lagi adalah respons politiknya: Alih-alih mengatasi penurunan produktivitas yang merajalela melalui investasi besar-besaran dan deregulasi yang nyata, para politisi malah terjebak dalam perdebatan semu tentang jam kerja yang lebih panjang dan usia pensiun. Kesimpulannya menyedihkan dan menyakitkan: Siapa pun yang ingin mengamankan masa depan suatu negara ekonomi tidak lagi dapat hanya mengelola kekuatan masa lalu, tetapi harus mengembangkan teknologi masa depan – sebelum negara tersebut tertinggal sepenuhnya.

Kesalahpahaman besar tentang jam kerja: Mengapa "bekerja lebih lama" tidak akan menghentikan kemerosotan Jerman

Pada titik tertentu, kegelisahan itu berhenti menjadi perasaan samar dan berubah menjadi pengamatan yang menyadarkan: di mana pun arah masa depan ekonomi global ditentukan, Jerman tidak berada di meja perundingan. Tidak dalam perlombaan kecerdasan buatan, tidak dalam perancangan ulang rantai pasokan global, tidak dalam penataan ulang geopolitik setelah berakhirnya dunia unipolar. Dan bahkan di sektor-sektor yang telah diklaim Jerman sebagai wilayah kekuasaannya selama beberapa dekade—industri otomotif, infrastruktur energi, produksi industri—tanda-tanda peringatan tidak dapat lagi diabaikan. Paradoksnya adalah diagnosis itu sendiri bukanlah hal baru. Yang baru adalah urgensinya. Dan yang baru adalah reaksi politiknya, yang, dengan kekeraskepalaan tertentu, menangani masalah dari sudut yang salah.

Pertumbuhan sebagai pengecualian: Neraca PDB yang suram

Angka-angka tersebut menceritakan kisah yang jelas, meskipun wacana politik cenderung menutupinya dengan optimisme. Ekonomi Jerman menyusut sebesar 0,3 persen pada tahun 2023 dan sebesar 0,2 persen lagi pada tahun 2024 – dua tahun resesi berturut-turut yang belum pernah terjadi sebelumnya dalam sejarah pascaperang. Meskipun tahun 2025 membawa sedikit stabilisasi dengan pertumbuhan 0,2 persen, hal itu tidak menandakan pemulihan. Perkiraan untuk tahun 2026 berkisar antara 0,9 hingga 1,2 persen pertumbuhan, tergantung pada lembaganya – angka yang akan dianggap kecil dalam keadaan normal, tetapi dipasarkan sebagai pemulihan setelah bertahun-tahun stagnasi.

Sebagai perbandingan: AS tumbuh sebesar 2,8 persen pada tahun 2024, Prancis sebesar 1,2 persen. Angka per kapita sangat mengkhawatirkan: PDB per kapita nominal Jerman pada tahun 2024 sekitar US$56.000, sedangkan angka AS lebih dari US$86.000 – kesenjangan yang tidak sepenuhnya tertutup bahkan setelah disesuaikan dengan daya beli. Temuan perbandingan Euronews dari awal tahun 2025 secara gamblang menggambarkan situasi tersebut: Mississippi, negara bagian AS termiskin, berada di ambang melampaui PDB per kapita Jerman. Ini bukan anomali statistik, tetapi gejala dari kesenjangan produktivitas struktural yang telah terbentuk selama lebih dari satu dekade.

Federasi Industri Jerman (BDI) menggambarkan situasi tersebut dengan istilah yang sama drastisnya: Produksi industri di Jerman telah menurun sejak tahun 2022, stagnasi mengancam hingga tahun 2026, dan tanpa reformasi struktural yang berani, negara ini tidak akan mendapatkan kembali daya saingnya. Pada awal tahun 2026, Kanselir Friedrich Merz sendiri berbicara tentang produktivitas yang tidak memadai dan biaya birokrasi serta pajak yang terlalu tinggi. Jarang sekali kesenjangan antara diagnosis dan solusi begitu lebar.

Produktivitas sebagai ukuran kegagalan yang sebenarnya

Daya saing suatu ekonomi pada akhirnya hanya dapat diukur dari produktivitasnya – yaitu output ekonomi per jam kerja. Dan di sinilah letak inti masalahnya. Jerman hampir tidak mengalami peningkatan produktivitas dalam dua dekade terakhir, sementara AS, yang didorong oleh revolusi teknologi digital, mengalami lonjakan produktivitas yang mengejutkan. Institut ifo menggambarkan kontras ini sebagai isu kebijakan persaingan utama di zaman kita.

Terlalu sederhana untuk mengaitkan hal ini semata-mata dengan faktor eksternal. Campuran struktural ekonomi Jerman—yang sangat bergantung pada produksi industri tradisional dengan pangsa layanan berbasis teknologi yang relatif kecil—adalah masalah yang ditimbulkan sendiri. Di AS, peningkatan produktivitas semakin terjadi di mana data, algoritma, dan model platform mendominasi penciptaan nilai. Sebaliknya, di Jerman, sektor manufaktur mendominasi, dan banyak perusahaan masih beroperasi dengan sistem TI yang ketinggalan zaman dan struktur pengambilan keputusan yang lamban. Bahkan pada isu-isu yang relatif sederhana—seperti digitalisasi layanan publik atau implementasi sistem administrasi berbasis cloud—Jerman hanya berada di peringkat tengah di Eropa.

Dalam Laporan Ekonomi Jerman 2025, OECD dengan jelas mendiagnosis kelemahan yang sama: beban birokrasi yang tinggi dan hambatan regulasi terhadap persaingan menghambat dinamisme bisnis, inovasi, dan pertumbuhan produktivitas. Solusi telah diidentifikasi, diketahui, dan telah dibahas berulang kali – namun solusi tersebut tetap tidak diimplementasikan.

Dilema AI: Penonton dalam Perlombaan Teknologi Terpenting dalam Sejarah

Tidak ada bidang di mana Jerman tertinggal secara mencolok dan berdampak sebesar di bidang kecerdasan buatan. Institut ifo telah mengilustrasikan hal ini dengan sebuah grafik tunggal: Pada tahun 2024, AS menghasilkan 40 model AI yang signifikan, Tiongkok 15, Eropa tiga – dan Jerman tidak satu pun yang mencapai panggung global. Tidak satu pun. Ini bukan defisit sementara yang dapat dikompensasi dengan sedikit lebih banyak pendanaan. Ini adalah gejala kegagalan sistemik.

Studi KPMG Januari 2026 tentang "Indeks Kemampuan AI Strategis" menempatkan temuan tersebut dalam konteks internasional: AS jelas memimpin perlombaan AI global dengan 75,2 dari 100 poin, diikuti oleh Eropa dengan 48,8 poin – dan bahkan di dalam Eropa, hasilnya sangat bervariasi. Inggris dan Irlandia mencapai 69,2 poin, mendekati level AS, sementara wilayah DACH (Jerman, Austria, dan Swiss) berada sedikit di bawah Eropa Barat dengan 54 poin. Menurut studi tersebut, alasan tertinggalnya Eropa dan Jerman bukanlah kurangnya struktur penelitian atau keahlian dalam tata kelola dan regulasi – di bidang ini, Eropa sebenarnya berada pada posisi yang baik. Masalahnya terletak pada penskalaan: Banyak aplikasi AI masih berada di tahap uji coba; harga energi yang tinggi, daya komputasi yang terbatas, dan pasar modal yang terfragmentasi mencegah transisi mereka ke penggunaan operasional.

Sementara AS menginvestasikan lebih dari $500 miliar dalam AI antara tahun 2020 dan 2025, Jerman gagal memanfaatkan sepenuhnya bahkan €5 miliar yang awalnya dialokasikan untuk pendanaan AI selama periode yang sama. Sepuluh pusat data terbesar AS jika digabungkan memiliki kekuatan yang setara dengan 2.000 pusat data Jerman. Dan sementara AS menambahkan kapasitas komputasi baru empat kali lebih banyak setiap tahunnya daripada total kapasitas yang dimiliki Jerman, pangsa AI dalam kapasitas pusat data di Jerman tumbuh dari 15 persen saat ini menjadi 40 persen yang diperkirakan pada tahun 2030 – tetapi dari basis yang sangat kecil. Sebuah studi PwC dari Mei 2026 menyimpulkan bahwa meskipun Jerman unggul dalam tata kelola AI dan kualitas data, kekuatan ini gagal diterjemahkan menjadi pertumbuhan pendapatan – hanya satu dari empat perusahaan Jerman yang menyelaraskan strategi AI-nya untuk pertumbuhan.

Pada Juni 2026, Menteri Dalam Negeri Jerman Dobrindt mengeluarkan peringatan keras: Jerman sangat perlu mengejar ketertinggalan dalam AI karena alasan keamanan. Ketika perusahaan AS Anthropic memblokir model AI canggihnya dari pengguna asing atas perintah pemerintah Jerman, Jerman sama sekali tidak memiliki akses – sehingga secara teknologi terkurung di area yang relevan dengan keamanan. Mereka yang tidak memproduksi AI mengonsumsinya dengan ketentuan orang lain – situasi yang secara fundamental merusak kedaulatan teknologi.

Mobil mogok di jalur cepat: Industri unggulan Jerman mengalami keruntuhan struktural

Selama beberapa generasi, industri otomotif merupakan tulang punggung ekonomi Jerman, andalan kecerdasan industri yang mewujudkan ketelitian, kehebatan teknik, dan kekuatan ekspor. Citra ini runtuh dengan kekuatan dramatis yang sulit diabaikan. Volkswagen menghadapi pengurangan hingga 100.000 pekerjaan dan potensi penutupan pabrik di Jerman. BMW mengeluarkan peringatan laba, Mercedes-Benz mengambil langkah-langkah pemangkasan biaya yang drastis – semuanya dalam satu gejolak di seluruh industri yang bukan bersifat sementara, tetapi struktural.

Antara tahun 2019 dan 2025, industri otomotif Jerman kehilangan sekitar 120.000 pekerjaan, dua pertiga di antaranya di sektor pemasok. China kini memproduksi tujuh kali lebih banyak kendaraan daripada Jerman dan mendominasi teknologi utama mobilitas listrik – baterai, elektronika daya, dan perangkat lunak. Produsen China seperti BYD, Geely, dan Nio menawarkan kendaraan listrik terjangkau yang secara langsung bersaing dengan produsen Jerman di segmen harga rendah dan menengah, sehingga merebut pangsa pasar mereka. Tuduhan dari para ahli industri jelas: Jerman telah ketinggalan dalam transformasi digital rantai pasokannya.

Kasus Schlote Holding sangat menggambarkan situasi ini: sebuah perusahaan spesialis turbocharger dengan 1.600 karyawan, terpukul oleh reaksi berantai dari pemasok yang bangkrut, pembatalan pesanan besar, dan harga listrik industri yang meroket – dan terhenti pada tahun 2024. Ini bukan kasus terisolasi, tetapi simbol dari kerusakan struktural sistemik yang memengaruhi bisnis menengah sebelum produsen besar sepenuhnya melakukan konsolidasi.

Pertanyaan apakah penghapusan mesin pembakaran internal akan berjalan sesuai rencana pada tahun 2035 kini terbuka secara politis. Tetapi bahkan jika Jerman melemahkan target CO₂-nya atau menunda tenggat waktu, tantangan sebenarnya terletak lebih dalam: Bagaimana industri otomotif yang telah menghasilkan keuntungan besar dari kendaraan bermesin pembakaran internal selama beberapa dekade memposisikan dirinya di dunia di mana kendaraan semakin menjadi ekosistem barang konsumsi bertenaga listrik yang dikendalikan perangkat lunak? Jerman belum menemukan jawaban kebijakan industri yang meyakinkan untuk pertanyaan ini.

Transisi energi: antara ambisi dan jebakan biaya

Transisi energi mungkin merupakan proyek kebijakan ekonomi Jerman yang paling ambisius dalam dua dekade terakhir. Proyek ini sekaligus diperlukan, mahal, dan seringkali cacat dalam pelaksanaannya. Janji bahwa perluasan energi terbarukan akan menyebabkan penurunan harga listrik dalam jangka panjang belum terwujud. Saat ini, Jerman membayar beberapa harga tertinggi untuk listrik industri di dunia Barat – sebuah kerugian daya saing struktural yang secara langsung berdampak pada industri padat energi seperti baja, kimia, kaca, dan kertas, serta berkontribusi pada relokasi produksi secara bertahap ke luar negeri.

Sebuah studi yang ditugaskan oleh Asosiasi Kamar Industri dan Perdagangan Jerman (DIHK) memperkirakan total biaya transisi energi hingga tahun 2049 mencapai lebih dari lima triliun euro. Pada saat yang sama, Presiden DIHK Peter Adrian memperingatkan bahwa perusahaan-perusahaan yang intensif energi semakin banyak memindahkan produksi mereka, dan dengan demikian lapangan kerja, ke luar negeri. Menteri-Presiden Brandenburg, Woidke, menyatakannya secara singkat: jika harga listrik untuk industri tidak turun, transformasi di Jerman secara keseluruhan dapat gagal. Ini bukanlah serangan ideologis terhadap transisi energi itu sendiri – ini adalah penilaian yang menyadarkan dari seorang ahli kebijakan ekonomi yang mengamati tren deindustrialisasi di wilayahnya.

Dalam laporan tahunan 2025/26, Dewan Pakar Ekonomi Jerman merekomendasikan bantuan yang jauh lebih besar untuk industri yang padat energi, harga energi yang kompetitif sebagai prasyarat untuk mempertahankan basis industri, dan reformasi biaya sistem pasar listrik. Paket infrastruktur pemerintah Jerman senilai €500 miliar juga mencakup langkah-langkah bantuan energi – namun, masih perlu dilihat apakah langkah-langkah ini akan tiba tepat waktu dan cukup untuk menstabilkan iklim investasi Jerman.

Keahlian kami di Uni Eropa dan Jerman dalam pengembangan bisnis, penjualan, dan pemasaran

Keahlian kami di Uni Eropa dan Jerman dalam pengembangan bisnis, penjualan, dan pemasaran - Gambar: Xpert.Digital

Bidang fokus industri: B2B, digitalisasi (dari AI hingga XR), teknik mesin, logistik, energi terbarukan, dan industri

Informasi selengkapnya di sini:

Pusat tematik yang menawarkan wawasan dan keahlian:

- Platform pengetahuan yang mencakup ekonomi global dan regional, inovasi, dan tren spesifik industri

- Kumpulan analisis, wawasan, dan informasi latar belakang dari area fokus utama kami

- Sebuah tempat untuk mendapatkan keahlian dan informasi tentang perkembangan terkini di bidang bisnis dan teknologi

- Sebuah pusat informasi bagi perusahaan yang mencari informasi tentang pasar, digitalisasi, dan inovasi industri

Peta jalan reformasi 2030: Tiga pengungkit yang dapat menyelamatkan daya saing Jerman

Kehilangan signifikansi geopolitik: Jerman terpinggirkan

Keterlambatan Jerman bukan hanya bersifat ekonomi – tetapi juga memiliki dimensi strategis dan geopolitik yang semakin terlihat jelas. Pada Juni 2026, Jerman kalah dalam pemilihan kursi tidak tetap di Dewan Keamanan PBB dari Austria dan Portugal – dua negara yang secara signifikan lebih kecil dalam hal bobot ekonomi dan pengaruh geopolitik. Kekalahan tersebut dijelaskan secara internal sebagai kampanye iklan yang terlambat, tetapi pada kenyataannya, hal itu mencerminkan persepsi yang lebih dalam di kalangan komunitas internasional: Jerman mungkin memiliki sumber daya keuangan, tetapi tidak memiliki profil strategis yang jelas. Kanselir Merz menanggapi dengan segera mengajukan penawaran untuk tahun 2035/36 dan 2043/44 – sebuah tanda bahwa Jerman tidak berniat untuk meninggalkan klaimnya. Tetapi klaim tanpa substansi yang meyakinkan tetap hanya retorika diplomatik.

Baik dalam konteks menjadi tuan rumah Piala Dunia, bersaing dalam standar teknologi, mengambil peran utama dalam hubungan transatlantik, atau membentuk kembali kebijakan industri Eropa – di semua bidang ini, Jerman sering bertindak reaktif daripada proaktif. Laporan Draghi tentang daya saing Eropa, yang secara eksplisit dinyatakan oleh Kanselir Merz sebagai prioritas utama, mengidentifikasi defisit struktural Eropa – dan Jerman memikul sebagian besar tanggung jawab atas hal tersebut.

Kegagalan manajemen sebagai fenomena sistemik

Akan terlalu mudah untuk mereduksi krisis ini hanya pada guncangan eksternal – pandemi, perang di Ukraina, tarif AS, guncangan harga energi. Faktor-faktor ini memperburuk situasi, tetapi tidak menciptakannya. Akar permasalahannya terletak pada kegagalan manajemen sistemik yang telah terakumulasi selama beberapa dekade dan memengaruhi kedua belah pihak: kepemimpinan perusahaan dan politik.

Di tingkat perusahaan, pola ini sangat terlihat di industri otomotif: produsen Jerman telah menghasilkan keuntungan luar biasa selama bertahun-tahun dengan kendaraan bermesin pembakaran internal dengan margin tinggi dan belum cukup menginvestasikan keuntungan ini dalam transformasi. Sebaliknya, kepemimpinan teknologi mereka sendiri di sektor mesin pembakaran internal disalahpahami sebagai keunggulan kompetitif permanen, sementara pesaing Tiongkok dan pendatang baru AS seperti Tesla merangkul mobilitas listrik jauh lebih awal dan lebih tegas. Institut ifo menggambarkan dinamika ini dengan istilah "Perangkap Teknologi Menengah": Perusahaan dan ekonomi yang kuat dalam teknologi menengah seringkali gagal selama fase transisi ke generasi teknologi berikutnya.

Di tingkat politik, kegagalan ini bersifat struktural. Kegagalan ini tidak dimulai dengan pemerintahan saat ini dan tidak akan berakhir dengannya. Bertahun-tahun kurangnya investasi dalam infrastruktur, pendidikan, dan administrasi digital telah menciptakan tumpukan perbaikan yang diperlukan, yang kini dimaksudkan untuk diatasi oleh paket senilai 500 miliar euro – tetapi proses perencanaan dan persetujuan membutuhkan waktu bertahun-tahun, bukan berbulan-bulan, dan penundaan implementasi secara struktural tidak dapat dihindari. Pernyataan bersama dari asosiasi bisnis Jerman pada Maret 2026 merangkum ketidaksabaran komunitas bisnis: banyak proyek saat ini hanya berupa pengumuman di atas kertas, dan posisi ekonomi Jerman mendekati titik kritis.

Kekeliruan dalam perdebatan tentang waktu kerja

Berdasarkan temuan struktural ini, fokus politik pada jam kerja dan usia pensiun tampak seperti taktik pengalihan perhatian – atau lebih buruk lagi: kesalahpahaman yang sebenarnya terhadap masalah tersebut. Pesan bahwa Jerman harus bekerja lebih lama dan pensiun lebih lambat untuk mengamankan kemakmurannya hanya mengatasi gejala, bukan penyebabnya. Pesan ini memperlakukan masalah produktivitas sebagai masalah kuantitas.

Data tentang jam kerja tidak sejelas yang disarankan oleh perdebatan publik. Pada tahun 2024, karyawan penuh waktu di Jerman bekerja rata-rata 40,2 jam per minggu – hampir identik dengan rata-rata Uni Eropa sebesar 40,3 jam. Rata-rata keseluruhan yang rendah dijelaskan oleh tingkat kerja paruh waktu yang relatif tinggi, terutama di kalangan perempuan. Oleh karena itu, masalahnya bukanlah bahwa orang Jerman bekerja terlalu sedikit – masalahnya adalah bahwa pekerjaan yang dilakukan menghasilkan nilai tambah yang terlalu sedikit karena teknologi, proses, dan infrastruktur tidak memungkinkan produktivitas yang memadai.

Menambah jam kerja dengan defisit produktivitas yang sama tidak menyelesaikan masalah inti. Paling banter, hal itu meningkatkan produk domestik bruto dalam jangka pendek dengan mengorbankan pekerja, tanpa mengatasi penyebab struktural defisit tersebut. Inilah kelemahan mendasar dalam pendekatan kebijakan ini. Jika 100 jam kerja dengan peralatan yang kurang memadai menghasilkan produktivitas yang lebih rendah bagi sebuah perusahaan dibandingkan dengan 80 jam kerja dengan peralatan yang sangat produktif, maka jawabannya bukanlah jam kerja ke-101, melainkan peralatan yang lebih baik.

Asosiasi pengusaha menyerukan peningkatan usia pensiun dan penghapusan insentif pensiun dini – hal ini dapat dimengerti dari perspektif keberlanjutan keuangan sistem jaminan sosial dan secara demografis tidak dapat dihindari. Tetapi ini bukanlah jawaban atas pertanyaan mengapa Jerman tertinggal dalam persaingan inovasi dan teknologi global. Kedua perdebatan ini terlalu sering disamakan.

Birokrasi sebagai hambatan struktural terhadap persaingan

Apa yang selama bertahun-tahun secara bulat digambarkan oleh para ekonom, konsultan manajemen, dan lembaga internasional sebagai hambatan utama, dampaknya hampir tidak dapat dilebih-lebihkan: Beban birokrasi di Jerman menghambat potensi inovasi, memperlambat keputusan investasi, dan mendorong talenta serta modal ke lokasi yang lebih menarik. Perusahaan-perusahaan muda di Jerman menghabiskan rata-rata sekitar sembilan jam per minggu untuk tugas-tugas administratif yang diwajibkan secara hukum. Lebih dari setengahnya melaporkan bahwa hal ini menyebabkan berkurangnya waktu untuk pemrosesan pesanan dan mengurangi daya saing mereka.

Bukan perusahaan besar yang paling menderita – mereka memiliki departemen kepatuhan dan sumber daya lobi. Yang paling terpukul adalah perusahaan rintisan dan UKM yang berorientasi pada pertumbuhan. Dalam lingkungan di mana modal ventura sudah langka dan kondisi pembiayaan jauh kurang menguntungkan dibandingkan dengan AS atau Inggris, setiap jam tambahan yang dihabiskan untuk birokrasi berarti satu jam yang hilang untuk inovasi. Peneliti ZEW menyatakannya secara terus terang: persyaratan dokumentasi yang berlebihan akan memiliki konsekuensi buruk bagi pertumbuhan dan daya saing perusahaan rintisan Jerman.

Selain itu, ada juga masalah pajak perusahaan. Dibandingkan dengan negara-negara OECD lainnya, Jerman adalah negara dengan pajak tinggi, sehingga semakin tidak menarik bagi investasi. Tarif pajak perusahaan efektif telah turun sejak 2017 – dari hampir 28 persen menjadi sekitar 23 persen – tetapi tetap tinggi menurut standar internasional. Rencana pengurangan pajak perusahaan mulai tahun 2028 dan seterusnya merupakan langkah yang tepat, tetapi terlambat dan terlalu lambat untuk memberikan dampak jangka pendek.

Apa yang seharusnya dicapai oleh suatu program reformasi?

Dalam laporan ekonomi tahunan 2026, pemerintah Jerman menguraikan agenda yang mengarah ke arah yang benar: mengurangi birokrasi, menerapkan agenda teknologi tinggi, meningkatkan investasi untuk bisnis, menurunkan biaya energi, mereformasi kontribusi jaminan sosial, dan memperluas pasokan tenaga kerja melalui imigrasi tenaga terampil. Di atas kertas, ini tidak salah. Masalahnya bukan pada diagnosisnya, tetapi pada dosis dan kecepatan implementasinya.

Tiga bidang layak mendapat prioritas khusus. Pertama: investasi teknologi dalam skala yang sebanding dengan keseriusan kesenjangan AI. Jika AS menggelontorkan lebih dari $500 miliar untuk infrastruktur AI dan Tiongkok mendominasi paten di seluruh dunia, maka Jerman membutuhkan lebih dari sekadar dana miliaran dolar. Ini membutuhkan kombinasi investasi utama dari pemerintah, mobilisasi modal swasta, dan filosofi regulasi yang memahami inovasi sebagai prasyarat untuk segala hal lainnya. Kedua: reformasi yang tegas terhadap proses perencanaan dan persetujuan. Proyek infrastruktur yang selesai dalam tiga tahun di negara lain seringkali membutuhkan waktu sepuluh hingga lima belas tahun di Jerman – ini bukanlah hukum alam yang tidak dapat diubah, tetapi sesuatu yang dapat dibentuk secara politis. Ketiga: debat yang lebih jujur tentang biaya energi yang tidak memilih antara perlindungan iklim dan pelestarian industri sebagai alternatif yang keliru, tetapi mencari solusi sistemik yang memungkinkan keduanya.

Dalam laporan tahunan 2025/26, Dewan Pakar Ekonomi Jerman menemukan rumus yang merangkum semuanya: Produktivitas harus meningkat terutama melalui inovasi dan investasi. Ini bukanlah wawasan yang radikal. Ini adalah kebenaran kebijakan ekonomi yang paling sederhana – dan yang paling sering diabaikan.

Antara citra diri dan realitas: Penilaian ulang yang diperlukan

Yang mengejutkan para pengamat ketika melihat Jerman pada tahun 2026 bukanlah terutama kelemahan ekonominya – ekonomi mengalami siklus, dan tidak ada periode stagnasi yang bersifat permanen. Yang mengejutkan adalah kesenjangan yang terus-menerus antara citra diri dan kenyataan, antara klaim sebagai negara industri dan teknologi terkemuka dan kesadaran bahwa negara tersebut telah tertinggal di bidang-bidang penting yang berorientasi masa depan.

Jerman tetap menjadi ekonomi terbesar ketiga di dunia, sebuah negara demokrasi yang berfungsi dengan baik dengan institusi yang stabil, tenaga kerja yang terampil, dan lanskap penelitian yang berkinerja tinggi. Potensi ini belum hilang. Namun, potensi tersebut secara sistematis kurang dimanfaatkan, terhambat oleh birokrasi, tidak didanai karena kurangnya modal ventura, dan terhambat perkembangannya oleh budaya inovasi yang menghukum kegagalan daripada memandangnya sebagai proses pembelajaran.

Risiko terbesar bukanlah tergelincir ke dalam resesi – hal itu dapat dimitigasi dalam jangka pendek dengan program stimulus ekonomi. Risiko terbesar adalah penguatan permanen jalur pembangunan di mana Jerman mengelola kekuatan masa lalunya alih-alih mengembangkan kekuatan masa depan. Sebuah negara yang menjadi importir bersih di bidang teknologi utama dan tetap bergantung secara struktural pada AI, perangkat lunak, dan ekonomi platform, dalam jangka panjang, tidak hanya akan kehilangan dinamisme ekonomi tetapi juga ruang gerak politik.

Oleh karena itu, pelajaran sebenarnya dari satu dekade Jerman tertinggal bukanlah: bekerja lebih banyak, bekerja lebih lama, memproduksi lebih murah. Melainkan: ambil keputusan yang lebih cerdas, berinvestasi lebih tegas, mengimplementasikan lebih cepat – dan kembangkan kepemimpinan politik yang tidak hanya puas dengan mengelola masa lalu, tetapi juga membentuk masa depan. Ini bukan soal ideologi. Ini soal kebijakan ekonomi yang sehat.