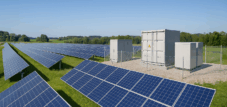

84 % moins cher : une technologie en chute libre – La vérité sur le stockage des batteries – Image : Xpert.Digital

Pourquoi les responsables politiques ignorent-ils l'essor mondial des batteries ? La forte baisse des prix : comment le stockage par batteries révèle les failles de notre politique énergétique

Batteries contre centrales à gaz : l’erreur fatale de l’Allemagne en matière d’électricité

Malgré la baisse historique des prix : pourquoi l’Allemagne préfère le gaz

Les prix des systèmes de stockage d'énergie par batteries atteignent des niveaux historiquement bas à l'échelle mondiale – une révolution technologique qui transforme en profondeur le marché mondial de l'énergie. Pourtant, au lieu de tirer parti de cette formidable dynamique économique pour un approvisionnement énergétique propre et rentable, les décideurs politiques allemands s'accrochent obstinément à un dogme obsolète : la construction, pour plusieurs milliards d'euros, de nouvelles centrales à gaz fossiles. Alors que des pays comme la Chine, l'Australie et les États-Unis investissent depuis longtemps dans des centrales de stockage gigantesques, la réglementation allemande freine systématiquement le développement de cette technologie. Cette analyse approfondie porte sur les baisses de prix ignorées, les erreurs de politique industrielle et la question cruciale de savoir pourquoi l'Allemagne est en passe de rater la prochaine grande révolution technologique.

En lien avec ceci :

Ce que les chiffres révèlent, les politiciens l'ignorent

Des milliards dépensés en gaz au lieu de solutions de stockage abordables : ce que le gouvernement nous cache

Dans l'histoire des technologies énergétiques modernes, rares sont les chutes de coûts aussi brutales, constantes et transformatrices sur le plan économique que celle des batteries lithium-ion. Selon l'étude annuelle de BloombergNEF sur les prix des batteries, les prix des systèmes de stockage stationnaires ont chuté de 45 % en une seule année, entre 2024 et 2025, pour atteindre un niveau record de 70 dollars par kilowattheure. Sur le long terme, depuis 2016, la baisse globale des prix est d'environ 84 %, une chute qu'aucune autre centrale électrique ou système de stockage n'a même approchée. En Chine, de loin le plus grand marché de production au monde, les premiers projets à grande échelle ont été mis en œuvre début 2025 à des coûts système inférieurs à 63 dollars par kilowattheure, un chiffre considéré comme absurde il y a encore quelques années.

Cette évolution des prix n'est pas un phénomène de marché conjoncturel dû à des fluctuations temporaires du prix des matières premières. Elle résulte d'un processus de maturation technologique, d'investissements massifs dans les capacités de production, de gains d'efficacité systématiques dans la chimie des cellules et d'un effet d'apprentissage global qui s'est accéléré de façon exponentielle avec le développement de la production de masse. BloombergNEF quantifie la baisse réelle des prix depuis 2010 à 93 %. Parallèlement, les nouvelles installations mondiales de systèmes de stockage d'énergie stationnaires par batteries ont atteint environ 315 gigawattheures en 2025, soit une augmentation de 50 % par rapport à l'année précédente. Plus de 450 gigawattheures sont attendus pour 2026. Dans ce contexte, une question se pose avec une urgence croissante : pourquoi, malgré cette évolution du marché, la politique économique allemande, sous la direction de la ministre Katherina Reiche, repose-t-elle presque exclusivement sur la construction de nouvelles centrales à gaz ?

En lien avec ceci :

Une technologie en chute libre — vers le haut

Le paradoxe du marché du stockage d'énergie par batteries réside dans le fait que son essor économique a débuté par une chute spectaculaire des prix. Alors que la baisse des prix est perçue comme un symptôme de crise dans d'autres secteurs – par exemple, celui des semi-conducteurs où la surcapacité étouffe les marges –, sur le marché du stockage, elle signale exactement l'inverse : une demande croissante, une maturité technologique et une compétitivité structurelle. Le marché du stockage d'énergie par batteries connaît une croissance si rapide précisément parce que les prix baissent, et non malgré cela.

En se basant uniquement sur les coûts des systèmes, les systèmes de stockage stationnaires à grande échelle dans l'UE ont atteint une valeur d'environ 180 à 215 € par kilowattheure fin 2025. Rystad Energy prévoit une nouvelle baisse à environ 170 € par kilowattheure pour 2026. Un calcul comparatif de l'Institut Fraunhofer pour les systèmes d'énergie solaire montre qu'une nouvelle turbine à gaz, fonctionnant uniquement pendant les pics de consommation, produit de l'électricité à un coût compris entre 15,4 et plus de 30 centimes par kilowattheure. Lors d'une crise énergétique comme celle de 2022, ces coûts peuvent grimper jusqu'à 53 centimes par kilowattheure. À titre de comparaison, l'électricité produite par les centrales solaires et éoliennes coûte moins de 5 centimes par kilowattheure. Le stockage intermédiaire via un système de batteries, dont le prix est de 170 € par kilowattheure, n'augmente le coût de cette électricité que d'environ 4 centimes. Le résultat – production d’énergie renouvelable et stockage par batterie à moins de 10 centimes par kilowattheure – est donc bien inférieur aux coûts de production de toute centrale électrique à gaz nouvellement construite en Allemagne.

La comparaison devient encore plus frappante lorsqu'on considère le coût total. Une étude du Forum pour une économie de marché écologique et sociale (FÖS), commandée par Green Planet Energy, quantifie le coût sociétal total d'une nouvelle centrale à gaz allemande à 67 centimes d'euro par kilowattheure. Ce chiffre inclut non seulement le coût de production de l'électricité, compris entre 23 et 28 centimes, mais aussi les dommages climatiques non intégralement couverts par le prix du CO₂. Chaque centrale à gaz nouvellement construite émet jusqu'à 8,4 millions de tonnes de CO₂ sur l'ensemble de son cycle de vie et génère des dommages climatiques pouvant atteindre sept milliards d'euros, non internalisés. Pour les 10 gigawatts de centrales à gaz prévus dans la seule première phase, le FÖS estime le coût des subventions directes à environ 6,6 milliards d'euros.

En lien avec ceci :

Le marché mondial comme reflet des opportunités manquées

Ce qui est considéré comme une option d'avenir politiquement controversée en Allemagne est depuis longtemps une réalité à l'échelle internationale. Dans l'État australien de Victoria, les systèmes de stockage d'énergie par batteries à grande échelle ont produit, pour la première fois en 2025, plus d'électricité que les centrales à gaz. En Californie, ces mêmes systèmes couvraient déjà plus de 20 % de la demande d'électricité en soirée en avril 2025 – une fonction qui, jusqu'en 2020, était presque exclusivement assurée par les centrales à gaz. À l'échelle mondiale, la capacité installée des systèmes de stockage d'énergie par batteries a dépassé 250 gigawatts en 2025, surpassant pour la première fois celle des centrales hydroélectriques à pompage-turbinage classiques, qui ont constitué l'épine dorsale du stockage d'énergie mondial pendant des décennies. Rien qu'en 2025, plus de 100 gigawatts de nouvelle capacité de stockage par batteries ont été mis en service dans le monde, soit trois fois plus qu'en 2023.

La répartition géographique de cette croissance fulgurante est remarquable. La Chine domine largement, avec une marge qui s'apparente davantage à celle d'une économie planifiée dopée aux stéroïdes qu'à celle d'une économie de marché : rien qu'en décembre 2025, la Chine a installé une capacité de stockage d'énergie par batteries stationnaires supérieure à celle installée par les États-Unis durant toute l'année. Derrière la Chine et les États-Unis se trouvent l'Arabie saoudite, l'Australie et le Chili, tous des pays qui ont accéléré le développement du stockage d'énergie par batteries grâce à des choix stratégiques en matière d'organisation du marché. L'Europe occupe une position ambivalente dans cette course : en Allemagne, pays qui a jusqu'à présent fait figure de leader sur le marché unique européen, les législateurs freinent cette dynamique avec la loi sur l'approvisionnement en électricité (StromVKG), au moment même où l'élan mondial s'accélère.

On ne saurait trop insister sur la dimension stratégique de cette tendance. L'histoire du photovoltaïque a démontré les conséquences désastreuses, pour un marché pionnier, d'erreurs réglementaires qui compromettent sa compétitivité : l'Allemagne, leader mondial du secteur, a bâti son industrie, puis a perdu du terrain face à la production chinoise en raison d'une politique industrielle inadaptée, et importe aujourd'hui la majorité de ses modules solaires. Un parallèle similaire risque de se dessiner avec le stockage par batteries, à ceci près que l'installation et l'intégration des systèmes génèrent une valeur ajoutée locale encore plus importante que la simple production de modules, et que l'Allemagne pourrait ainsi défendre activement son leadership sur le marché des systèmes intégrés.

En lien avec ceci :

Les riches face à la réalité : le dogme des centrales à gaz

La ministre de l'Économie, Katherina Reiche, a clairement défini la politique d'expansion des capacités du gouvernement allemand : en vertu de la loi sur l'approvisionnement en électricité (StromVKG), neuf gigawatts de capacité dite « à long terme », assortis d'une règle des dix heures, seront mis aux enchères en 2026, suivis de deux gigawatts supplémentaires en 2027, puis d'appels d'offres technologiquement neutres en 2027 et 2029. Les consommateurs d'électricité pourraient ainsi supporter des coûts annuels supplémentaires compris entre un et trois milliards d'euros à partir de 2031, financés par une nouvelle taxe sur la consommation. Cette architecture du marché de la capacité est cohérente dans un monde où les centrales à gaz seraient la technologie de production d'électricité pilotable la plus compétitive. Or, dans le contexte réel de 2026, ce n'est plus le cas.

La règle des dix heures, condition essentielle des appels d'offres, constitue le cœur technique du problème. Les systèmes de stockage d'énergie par batteries, notamment les systèmes lithium-ion disponibles sur le marché, ne peuvent satisfaire à cette exigence dans sa version actuelle, plus contraignante, qui impose qu'un système soit prêt à fonctionner pendant dix heures supplémentaires une heure après une décharge complète de dix heures. Dans son avis sur le projet de loi, l'Office fédéral des cartels a explicitement souligné que cette exigence technique exclut de fait les systèmes de stockage d'énergie par batteries des premiers appels d'offres, ceux portant sur les volumes les plus importants, limitant ainsi la diversité technologique sur le futur marché de la capacité. L'autorité de la concurrence critique également l'absence de limitation du volume des contrats par fournisseur dans le projet de loi, ce qui risque de pérenniser les structures de marché actuelles dominées par les grandes entreprises énergétiques.

L'écart entre l'objectif affiché et les instruments mis en œuvre est frappant. Reiche lui-même a présenté l'accord sur la stratégie relative aux centrales électriques comme une étape importante vers un « marché de capacité technologiquement neutre ». Or, en réalité, les neuf premiers gigawatts des appels d'offres à long terme sont tout sauf technologiquement neutres : du fait du critère des dix heures, ils sont de facto adaptés aux centrales à gaz. Dans ce contexte, l'expression « technologiement neutre » relève davantage du vœu pieux que de la réalité réglementaire.

En lien avec ceci :

Nouveau : Brevet américain – installez des parcs solaires jusqu'à 30 % moins cher et 40 % plus rapidement et plus facilement – avec des vidéos explicatives !

Nouveau : Brevet américain – Installez des parcs solaires jusqu'à 30 % moins cher et 40 % plus rapidement et plus facilement – avec des vidéos explicatives ! – Image : Xpert.Digital

Au cœur de cette avancée technologique se trouve l'abandon délibéré du système de fixation par pinces conventionnel, qui a fait office de norme pendant des décennies. Ce nouveau système de montage, plus rapide et plus économique, repose sur un concept fondamentalement différent et plus intelligent. Au lieu de fixer les modules en des points précis, ils sont insérés dans un rail de support continu de forme spécifique et maintenus fermement en place. Cette conception garantit une répartition uniforme de toutes les forces, qu'il s'agisse des charges statiques dues à la neige ou des charges dynamiques dues au vent, sur toute la longueur du cadre du module.

Plus d'informations ici :

Pourquoi les batteries rendent l'Allemagne plus indépendante et moins coûteuses que les nouvelles centrales à gaz

Ce que révèle la comparaison des systèmes : court terme versus long terme

Le débat sur la politique énergétique concernant le stockage par batteries et les centrales à gaz est souvent présenté comme une question de sécurité d'approvisionnement : les batteries conviennent aux besoins de stockage à court terme, tandis que les centrales à gaz sont indispensables lors des périodes de faible production éolienne et solaire durant plusieurs jours. Ce raisonnement n'est pas fondamentalement erroné, mais il occulte une complexité cruciale. Le mix électrique allemand ne requiert pas une technologie unique pour tous les usages, mais plutôt une interaction intelligente de différentes technologies, chacune étant déployée là où sa valeur systémique est la plus grande. Or, le système d'appels d'offres actuel n'est tout simplement pas adapté à cette approche différenciée.

Le stockage par batteries est particulièrement précieux lorsqu'une réponse rapide est nécessaire : régulation de la fréquence, lissage des fluctuations de charge, absorption des surplus d'énergie renouvelable lors des pics de production et leur restitution en soirée. Une étude de LCP Delta conclut que le stockage par batteries à long terme peut d'ores et déjà contribuer à la sécurité d'approvisionnement de manière plus rentable que les centrales à gaz, à condition que les règles d'appel d'offres soient adaptées à leurs spécificités. Rystad Energy indique que dans plusieurs régions d'Australie et d'Amérique du Nord, le stockage par batteries a déjà totalement remplacé les centrales à gaz qui ne démarrent qu'en période de forte demande. Cette transition est impulsée par le marché, non par des subventions publiques, mais par la clarté des calculs économiques.

Pour les autres cas d'utilisation — périodes de plusieurs jours de faible production éolienne et solaire, épisodes de conditions hivernales extrêmes sans vent ni soleil pendant plusieurs jours — les capacités de réserve thermique sont pleinement justifiées. L'Association allemande des industries de l'énergie et de l'eau (BDEW) reconnaît également que les centrales à gaz pilotables demeurent indispensables comme solution de secours en cas d'événements extrêmes. Le point crucial n'est cependant pas de savoir si la capacité gazière est nécessaire, mais plutôt quelle quantité, sous quelle forme et à quel prix elle est compensée. Les réglementations qui ciblent en priorité une capacité de neuf gigawatts pour les centrales à gaz et n'accordent des opportunités de marché pour le stockage par batteries que dans des phases ultérieures et de moindre envergure inversent les priorités : elles partent du principe que les périodes de faible production éolienne et solaire sont la norme et que la flexibilité à court terme est l'exception — alors que c'est l'inverse.

En lien avec ceci :

Facture allemande d'importations de combustibles fossiles : quels sont les enjeux ?

Derrière le débat technologique se cache une question économique fondamentale : quel est le coût de la dépendance aux importations ? L’Allemagne dépense en moyenne environ 81 milliards d’euros par an pour importer des combustibles fossiles, selon une étude de la KfW basée sur des données de 2008 à 2024. Cela représente 2,5 % de son produit intérieur brut et environ 1 000 euros par habitant et par an. En 2024, année où les prix de l’énergie étaient relativement modérés, le coût net des importations de charbon, de pétrole et de gaz s’élevait à 69 milliards d’euros. Bien que ce montant soit considérablement inférieur à celui de l’année de crise de 2022, il reste nettement supérieur aux niveaux d’avant-guerre. En 2022, le coût des importations de combustibles fossiles avait atteint 146 milliards d’euros, un chiffre qui reste gravé dans les mémoires économiques.

Chaque nouveau contrat de capacité pour centrales à gaz d'une durée supérieure à 15 ans prolonge structurellement cette dépendance. Les centrales à gaz nécessitent du gaz, et 95 % de ce gaz est importé. Dans un contexte où la Russie cesse définitivement d'être un fournisseur et où le marché mondial du GNL subit une pression croissante en raison des tensions géopolitiques, la fiabilité de ces chaînes d'approvisionnement n'est plus une question théorique, mais un véritable défi politique qui a déjà dégénéré en crise économique en 2022. Un marché de capacité axé sur le stockage par batteries, en revanche, ne requiert aucune importation de combustible. L'énergie absorbée et restituée par un système de stockage par batteries provient de sources éoliennes ou solaires produites localement. Sa source est indépendante de tout fournisseur étranger, de tout navire-citerne et de tout contrat de gazoduc.

La logique économique est implacable : chaque gigawatt de capacité de stockage par batteries qui remplace un gigawatt de capacité de centrale à gaz réduit non seulement les achats de gaz, mais aussi la vulnérabilité structurelle aux chocs externes de prix et d’approvisionnement. Cette dimension géopolitique du stockage est systématiquement sous-estimée dans le discours politique allemand, alors même que les événements de 2022 auraient dû nous servir de leçon.

Le design de marché comme politique industrielle – mais pour qui ?

La loi sur l'approvisionnement en électricité (StromVKG) n'a pas un impact neutre sur la politique économique. Il s'agit d'une politique industrielle favorisant les entreprises énergétiques existantes disposant de centrales électriques, lesquelles bénéficient structurellement de l'obligation de raccordement au réseau pour les appels d'offres. L'Office fédéral des cartels a explicitement indiqué que les anciens sites de centrales à charbon et nucléaires pourraient bénéficier d'un traitement préférentiel, leurs raccordements au réseau étant déjà existants. Les nouveaux entrants sur le marché – généralement des développeurs spécialisés dans le stockage d'énergie par batteries ne disposant pas d'infrastructures de réseau établies – n'auraient aucune chance réaliste d'obtenir un engagement de raccordement au réseau dans les délais impartis. Ainsi, outre son orientation technologique vers le gaz, la loi constitue également un obstacle structurel à l'accès au marché pour les concurrents innovants.

Cette évaluation de la politique réglementaire est difficilement justifiable de la part d'un gouvernement fédéral qui proclame régulièrement son attachement à la concurrence et à l'économie de marché. Lorsque les règles d'appel d'offres sont conçues de manière à exclure de fait certaines technologies et à favoriser systématiquement certaines structures d'entreprise, il ne s'agit pas d'une concurrence technologiquement neutre, mais bien d'un conservatisme technologique d'État. L'ironie réside dans le fait que le parti qui, historiquement, a défendu l'économie de marché contre l'intervention de l'État crée, avec la loi sur l'approvisionnement en électricité (StromVKG), un cadre réglementaire qui étouffe la dynamique du marché et favorise une technologie plus compétitive au profit d'une technologie soutenue par des subventions publiques.

La question de la capacité réexaminée : quel est le véritable coût de la sécurité d'approvisionnement ?

La sécurité d'approvisionnement n'est pas une valeur absolue, mais plutôt le fruit d'une analyse coûts-avantages. La question n'est pas de savoir si l'Allemagne a besoin d'une capacité contrôlable suffisante – cela ne fait aucun doute. Il s'agit plutôt de déterminer quelle combinaison de technologies permettra d'atteindre cet objectif de la manière la plus efficace et durable. Une étude menée par Ember et l'initiative « Allemagne neutre en carbone », qui sert de base à cette analyse, montre qu'un projet de stockage d'énergie par batteries de 10,5 gigawatts, actuellement en construction ou en phase de planification, pourrait permettre d'économiser environ 800 millions d'euros par an, grâce à la réduction des coûts de réinjection et à la suppression des achats de gaz. Ce montant est loin d'être négligeable ; il représente plus d'un quart des coûts totaux de gestion de la congestion du réseau électrique allemand.

L'intérêt du stockage par batteries pour le système ne réside pas seulement dans sa capacité à pallier les déficits énergétiques ponctuels. Il réside également dans sa capacité à éviter le gaspillage d'énergie renouvelable. En 2025, environ 8 térawattheures d'énergie éolienne et solaire ont dû être écrêtés, ce qui correspond à environ 3 % de la production totale. Cette électricité a été produite, mais n'a trouvé aucun consommateur et a donc été perdue. Si le pipeline de stockage prévu avait déjà été pleinement opérationnel, environ un tiers de cette énergie aurait pu être utilisé, non pas sous forme de subventions aux fournisseurs d'énergie, mais grâce à des gains d'efficacité économique. Chaque kilowattheure d'énergie renouvelable écrêté est un kilowattheure qui doit être remplacé par du gaz, un gaz qui doit être importé, ce qui génère des émissions et des coûts de réacheminement.

Ce qui est envisagé à l'échelle internationale : les leçons tirées d'autres marchés

Le débat allemand est souvent empreint d'un certain provincialisme, comme si le défi de concilier sécurité d'approvisionnement et système énergétique propre était une problématique inédite en Allemagne. Or, l'Allemagne dispose d'une riche expérience internationale. Le Royaume-Uni, deuxième marché européen du stockage d'énergie par batteries depuis des années, a instauré des catégories d'appels d'offres distinctes pour les différentes technologies sur son marché de capacité, adaptées à leurs caractéristiques techniques respectives. Ceci permet une véritable concurrence au sein de chaque catégorie technologique, sans que les différentes technologies ne soient évaluées selon des critères qui leur sont étrangers.

L'Australie, qui a subi de graves coupures de courant en 2016, a instauré un approvisionnement énergétique plus stable que jamais, malgré une part importante d'énergies renouvelables, grâce à une combinaison cohérente de réformes de l'organisation du marché et d'investissements ciblés dans le stockage d'énergie par batteries à grande échelle. Cette stratégie a également consisté à traiter les installations de stockage sur un pied d'égalité avec les centrales à gaz sur les marchés de capacité, en adaptant les exigences à leurs caractéristiques spécifiques plutôt qu'en appliquant des critères uniformes qui, de fait, privilégieraient une technologie particulière. L'enseignement tiré de ces marchés est simple : la neutralité technologique sur un marché de capacité ne signifie pas que toutes les technologies doivent satisfaire aux mêmes exigences ; elle signifie que chaque technologie est déployée là où sa valeur économique et systémique est la plus grande.

La fenêtre d'opportunité se referme

Nous sommes mi-2026 et les premiers appels d'offres pour l'acquisition de capacités devraient débuter cette année. Le processus parlementaire relatif à la loi sur l'approvisionnement en électricité (StromVKG) offre la dernière occasion concrète de définir une nouvelle orientation, avant que des contrats de 15 ans avec les exploitants de centrales à gaz ne figent la structure du système énergétique allemand jusqu'au début des années 2040. Les faits sont là : le stockage par batteries est plus rentable, sans émissions et moins dépendant des importations d'énergie que les nouvelles centrales à gaz. Son développement mondial dépasse toutes les prévisions. Il est économiquement viable sans subventions publiques et attractif pour les investisseurs privés. En Allemagne, un secteur du stockage dynamique a émergé, constituant un avantage concurrentiel qui pourrait être imprudemment dilapidé par une réglementation inadaptée.

La question que pose à juste titre le professeur Volker Quaschning – pourquoi, face à une chute historique des prix de 84 % et à un essor mondial du stockage d'énergie, l'Allemagne ne s'attache pas à accélérer la production de batteries, mais envisage plutôt la construction de nouvelles centrales thermiques – n'est pas rhétorique. Il s'agit d'une question de politique économique cruciale pour un gouvernement qui doit choisir entre une opportunité historique et une dépendance à une réglementation obsolète. Le marché a déjà tranché. La réponse politique, elle, se fait encore attendre.

Votre partenaire pour le développement commercial dans les domaines du photovoltaïque et de la construction

Des toitures industrielles photovoltaïques aux parcs solaires et aux grands parkings solaires

☑️ Notre langue de travail est l'anglais ou l'allemand

☑️ NOUVEAU : Correspondance dans votre langue maternelle !

Konrad Wolfenstein

Mon équipe et moi-même sommes heureux de pouvoir vous accompagner en tant que conseiller personnel.

Vous pouvez me contacter en remplissant le formulaire de contact ici wolfenstein@xpert.digital :ou simplement m'appeler au +49 7348 4088 965. Mon adresse e-mail est

J'attends avec impatience notre projet commun.