¿Miles de millones sin control o simplemente fraude en la UE? Cinco países bajo la lupa del Tribunal de Cuentas, ¡y sin obligación de devolver el dinero! – Imagen: Xpert.Digital

El fondo multimillonario europeo se está descontrolando por completo: dinero a cambio de promesas. Francia, Italia, Croacia, España y la República Checa están haciendo trampas a costa de los contribuyentes de la UE

El sistema fatal que se esconde tras el mayor agujero negro financiero de Europa: tras el despilfarro de miles de millones de euros del ARF, la UE ya está planificando el próximo fondo sin ningún tipo de revisión

Presentado como un triunfo histórico de la solidaridad europea, el Fondo de Recuperación ante el Coronavirus (ARF) de la UE se está convirtiendo cada vez más en un pozo sin fondo incontrolable. Se destinaron 723.800 millones de euros para modernizar Europa tras la pandemia, pero, como revela el Tribunal de Cuentas Europeo en una serie de informes demoledores, faltan mecanismos de control básicos. El problema más grave: los fondos a menudo se canalizan basándose únicamente en solicitudes, sin un examen detallado de su uso real. Desde estructuras de auditoría inexistentes en países como Francia y España hasta miles de millones malversados e infracciones sistemáticas de la normativa de contratación pública: los contribuyentes europeos están financiando un sistema de irresponsabilidad organizada. Un análisis exhaustivo de lo que posiblemente sea el mayor fallo de control administrativo en la historia de la Unión Europea, y por qué la Comisión Europea, a pesar de todo, pretende repetir este error.

Cuando Bruselas no mira: El fallo sistemático de los controles sobre el mayor fondo de la UE de todos los tiempos

La arquitectura de una inversión fallida: miles de millones sin pruebas: los contribuyentes europeos financian un sistema de irresponsabilidad organizada

Cuando la Unión Europea lanzó el Mecanismo de Recuperación y Resiliencia (ARF, por sus siglas en inglés) en febrero de 2021, el mayor programa de gasto de su historia hasta la fecha, el mensaje político fue claro: Europa saldría de la crisis del coronavirus más fuerte y unida. Este instrumento se diseñó para estimular la inversión, acelerar las reformas, impulsar la digitalización y financiar la transición climática. Se destinó un volumen nominal total de 723.800 millones de euros, divididos en subvenciones y préstamos, a este proyecto histórico.

Otra debilidad estructural reside en el régimen de recuperación. Incluso si los Estados miembros detectan gastos erróneos o abusivos por parte de los beneficiarios finales y reclaman los fondos, no están obligados a devolverlos al presupuesto de la UE.

Pero tras esta impresionante cifra se esconde una realidad menos glamurosa. El Tribunal de Cuentas Europeo (TCE) ha demostrado sistemáticamente, en una serie de informes y análisis especiales, que el Fondo de Reforma Agraria (FRA) no solo adolece de importantes deficiencias de transparencia, sino que los mecanismos de control para el uso de los fondos han fallado en gran medida, y en algunos casos, simplemente no existían. Lo que se celebró políticamente como un triunfo de la solidaridad europea resulta, tras un examen más detenido, un fallo administrativo de control con consecuencias que ascienden a miles de millones para el contribuyente europeo.

El problema fundamental reside en la propia lógica de diseño del Mecanismo de Financiación Alternativa (MFA): los pagos a los Estados miembros no se basan en gastos verificables, sino en el supuesto logro de hitos y objetivos predefinidos. Este modelo de «financiación independiente de costes» permite realizar desembolsos sin exigir un control exhaustivo del uso real de los fondos. Los Estados miembros reciben el dinero cuando afirman haber alcanzado ciertos hitos; durante mucho tiempo, la cuestión de si esto se cumple realmente y si se han respetado las normas de contratación pública y de ayudas estatales aplicables fue una preocupación secundaria.

¿Fraude, irregularidad o fallo? Una distinción legal

La pregunta llega al meollo del problema, y la respuesta es más complicada desde el punto de vista legal que político.

¿Qué se considera legalmente "fraude"?

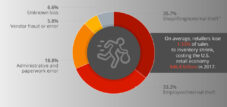

El derecho de la UE distingue tres categorías, que a menudo se difuminan en la práctica. En primer lugar, está el fraude en sentido estricto: engaño deliberado en detrimento del presupuesto de la UE, punible según la legislación nacional y perseguido por la Fiscalía Europea (EPPO) y la Oficina de Asistencia Legal y Financiera (OLAF). En segundo lugar, están la corrupción y los conflictos de intereses, que también constituyen delitos penales. En tercer lugar, están las irregularidades: infracciones del derecho de la UE sin intención demostrable, como errores administrativos, procedimientos de contratación defectuosos y documentación insuficiente.

El Tribunal de Cuentas subraya explícitamente en su informe especial 09/2025: La tasa de error medida no es una medida directa del fraude. El 3,6 % de los fondos de la UE malversados, según consta en el informe anual de 2024, comprende principalmente irregularidades, no fraudes criminales probados.

Donde la frontera se desdibuja

En la práctica, sin embargo, la línea divisoria es considerablemente difusa. Si un Estado miembro como España utiliza sistemáticamente los fondos del ARF para el pago de pensiones y prestaciones sociales que no se corresponden con la finalidad prevista de la financiación, esto constituye una grave malversación de fondos desde la perspectiva del Derecho de la UE. Que esto se considere legalmente fraude depende de la prueba de la intencionalidad, y precisamente esta prueba es el problema, ya que los sistemas de control eran tan débiles que resulta prácticamente imposible reconstruir con claridad el nivel de intencionalidad.

En los 307 casos de fraude iniciados por la Fiscalía Europea (EPPO) en relación con el ARF, se investiga específicamente esta intención. En 2024, los tribunales ordenaron la confiscación de 232 millones de euros procedentes de actividades ilícitas; se trata de casos de fraude probados. Sin embargo, representan solo la punta del iceberg, ya que la gran mayoría nunca se procesa.

El verdadero escándalo: el fracaso institucional

La respuesta sincera es, por lo tanto: parte de ello es, sin duda, fraude, pero una parte mucho mayor es irresponsabilidad organizada. Si la Comisión no ha establecido desde el principio requisitos mínimos para los sistemas de control nacionales, si los Estados miembros reciben dinero sin tener que demostrar cómo se utilizó, e incluso si los fondos recuperados no se reintegran al presupuesto de la UE, entonces el sistema está diseñado de tal manera que facilita estructuralmente el abuso, con o sin intención criminal.

El Tribunal de Cuentas utiliza un lenguaje más diplomático, pero quiere decir lo mismo: la legislación de la UE exige rendición de cuentas y transparencia, y ambas brillaban por su ausencia en el programa ARF. En otras palabras: el sistema se diseñó de tal manera que nadie tenía que examinarlo con detenimiento, y muchos, al parecer, no querían hacerlo.

Cinco países en el punto de mira del Tribunal de Cuentas

Con su Informe Especial 09/2025, publicado el 10 de marzo de 2025, el Tribunal de Cuentas Europeo llevó a cabo una investigación exhaustiva ejemplar. Examinó los sistemas de control de cinco Estados miembros —Francia, Italia, Croacia, España y la República Checa— que se encuentran entre los principales receptores de fondos del Mecanismo de Respuesta a la Democracia (ARF) y que habían presentado solicitudes de pago a finales de abril de 2023 con objetivos relevantes para la contratación pública y las normas sobre ayudas estatales. La valoración general del Tribunal de Cuentas fue demoledora: a pesar de las mejoras en sus actividades de auditoría, la Comisión Europea no pudo obtener garantías suficientes de que los Estados miembros contaran con sistemas de control interno eficaces.

El informe lleva el título objetivo pero revelador de «Sistemas para garantizar el cumplimiento del gasto del ARF con las normas de contratación pública y ayudas estatales: se observan mejoras, pero los sistemas siguen siendo inadecuados». Detrás de esta formulación de apariencia burocrática se esconde una conclusión importante: en varios de los países examinados, se detectaron deficiencias que no pueden explicarse simplemente por errores aleatorios, sino que apuntan a carencias estructurales en la arquitectura de auditoría.

La selección de estos cinco países no fue arbitraria. Francia, España e Italia se encuentran entre los principales beneficiarios del ARF. A España se le prometió una cantidad significativa de fondos del ARF; ya en julio de 2025, se suspendieron 626,6 millones de euros del quinto tramo de subvenciones tras detectarse irregularidades. Posteriormente, se le concedió a España un plazo de seis meses para implementar medidas correctivas. Además, informes de 2026 indican que alrededor de 8.500 millones de euros del programa ARF en España podrían haberse utilizado para fines distintos a los previstos, incluyendo pagos de pensiones y prestaciones sociales.

Cómo falló el sistema de control en la fase inicial

El Tribunal de Cuentas identifica el origen del problema ya en la creación del Mecanismo de Recuperación y Resiliencia (ARF). Cuando se adoptó el reglamento en 2021 y se aprobaron los primeros planes nacionales de recuperación y resiliencia, la Comisión simplemente no evaluó los sistemas de control de los Estados miembros en materia de contratación pública y ayudas estatales. Las directrices pertinentes de la Comisión de 2021 no proporcionaban detalles sobre cómo debían implementarse los controles y las auditorías de cumplimiento de estas normas. No se especificaron el alcance, la calidad ni el calendario de los controles.

Resulta particularmente reveladora una autocontradicción institucional: si bien la Comisión utilizó una lista de verificación interna para comprobar si los Estados miembros habían indicado que contaban con los procedimientos correspondientes, en realidad no examinó dichos procedimientos porque, según su propia declaración, esto habría excedido los requisitos formales del reglamento. En otras palabras, la mera afirmación de contar con sistemas de control operativos fue suficiente. No se llevó a cabo ninguna revisión sustantiva.

La estrategia de auditoría de 2021 de la Dirección General de Asuntos Económicos y Financieros (DG ECFIN) establecía explícitamente que el cumplimiento de la legislación, tanto a nivel de la UE como nacional, era responsabilidad de los Estados miembros, y que, por consiguiente, la estrategia de auditoría de la Comisión no abarcaba estas cuestiones. El programa de trabajo de la Comisión en materia de auditorías se centraba en el fraude, la corrupción y los conflictos de intereses; no existían controles específicos sobre la contratación pública de los Estados miembros ni sobre los programas de ayudas estatales hasta septiembre de 2023. Esto ilustra el patrón clásico de difusión institucional de la responsabilidad: todos culpan a otros, y al final, nadie realiza las comprobaciones pertinentes.

Resultados específicos por país: Un mosaico de fracasos

Los cinco países estudiados no solo recibieron cantidades significativas de fondos ARF en términos cuantitativos, sino que también presentan arquitecturas de control cualitativamente muy diferentes, aunque todas ellas inadecuadas.

En Francia y España, los sistemas de control dependían íntegramente de las autoridades nacionales de control presupuestario ya existentes. En la República Checa e Italia, los organismos ejecutores asumieron la responsabilidad, diseñando cada uno sus propios mecanismos de control. En Croacia, los sistemas de control se corresponden en gran medida con los acuerdos institucionales ya utilizados para otros flujos de financiación de la UE. Esta diversidad puede parecer flexibilidad, pero en realidad es lo contrario de la coherencia: crea un mosaico confuso de prácticas nacionales que impide un control uniforme.

En Francia, el Tribunal de Cuentas detectó graves deficiencias en la mayoría de los organismos ejecutores examinados y en sus procedimientos de auditoría. No se halló ninguna evidencia de controles o auditorías de los procedimientos de contratación, ni siquiera auditorías básicas del sistema. Francia, que recibe una financiación sustancial del ARF, ni siquiera había sometido sus sistemas de control de contratación pública en el marco del ARF a una revisión por parte de la Comisión en el momento de la auditoría. Resulta especialmente preocupante que, a pesar de la propia investigación del Tribunal de Cuentas sobre las importantes deficiencias en Francia, la Comisión hubiera clasificado al país como de bajo riesgo en su evaluación de riesgos, simplemente porque aún no se había realizado ningún trabajo de auditoría.

Se realizaron auditorías en la República Checa, pero no abarcaron todos los riesgos relevantes, como la división artificial de contratos o las modificaciones de sus términos. Estas prácticas son métodos habituales para eludir los umbrales de contratación pública y socavar las normas de contratación, y precisamente por ello, resultan especialmente relevantes para las auditorías.

En Italia y España, el Tribunal de Cuentas detectó problemas relacionados con el momento de las auditorías: estas se realizaban únicamente después de que se hubieran emitido los requerimientos de pago, lo que anulaba en gran medida su efecto disuasorio y correctivo. Los problemas de documentación agravaron aún más la situación.

En el ámbito de las ayudas estatales, la situación era algo más favorable: los controles estaban en gran medida implementados y cubrían los principales riesgos. Sin embargo, varios organismos de auditoría no realizaron ninguna comprobación o solo la llevaron a cabo después de presentada la solicitud de pago, lo que generó una falta de garantías independientes antes de que se efectuaran los primeros pagos del Fondo de Ayuda para los Refugiados (FAR) a los Estados miembros.

La paradoja de la declaración de fiabilidad

Resulta particularmente revelador el dictamen del Tribunal de Cuentas sobre las declaraciones anuales de confianza de la Comisión. A pesar de las graves deficiencias detectadas en los sistemas de control de los Estados miembros, las declaraciones de confianza de la Comisión hasta junio de 2024 no contenían reservas relativas a los sistemas de control de los Estados miembros en materia de contratación pública y ayudas estatales.

En términos más sencillos: la Comisión lleva años emitiendo certificados de buena reputación, mientras que el Tribunal de Cuentas ha detectado simultáneamente importantes deficiencias en la supervisión. No se trata simplemente de un problema técnico de supervisión, sino de una crisis de credibilidad institucional. Cuando la Comisión ofrece garantías sobre el uso adecuado de los fondos en su informe anual oficial, aun cuando dichas garantías no existan en la práctica, socava toda la confianza en la política fiscal europea.

La Comisión explica esta discrepancia al afirmar que el Reglamento ARF no contiene una obligación explícita de incluir el cumplimiento de las normas sobre contratación pública y ayudas estatales en la declaración de fiabilidad. El Tribunal de Cuentas discrepa, señalando que la declaración de fiabilidad de 2023 presenta importantes limitaciones en materia de ayudas estatales y contratación pública. Se trata de un caso clásico de desacuerdo institucional: el órgano de auditoría (el Tribunal de Cuentas) y el órgano auditado (la Comisión) llegan a valoraciones diferentes de los mismos hechos.

El dilema estructural: velocidad versus control

Para comprender la magnitud del problema, es necesario considerar el principio fundamental del diseño del ARF. El modelo de "financiamiento gratuito" se eligió deliberadamente para permitir desembolsos rápidos. En lugar de auditorías que consumen mucho tiempo, basta con confirmar que se han alcanzado ciertos hitos de la reforma. Este enfoque tenía como objetivo evitar demoras burocráticas y facilitar las reformas en el plano político.

El precio de este principio de rapidez es una debilidad estructural en los controles. Si los únicos controles consisten en verificar si se han cumplido formalmente ciertos objetivos, en lugar de si el dinero se ha gastado realmente de acuerdo con las normas, surge un amplio margen para la manipulación. Los Estados miembros pueden cumplir formalmente los hitos sin que el dinero llegue realmente a los destinatarios previstos o sin cumplir con las normas europeas de contratación pública y ayudas estatales.

En concreto, esto significa que un Estado miembro puede acceder a los fondos del ARF siempre que declare haber implementado determinados objetivos de reforma, incluso si la adjudicación de los contratos correspondientes infringió sistemáticamente la legislación de contratación pública de la UE. Y aunque la Comisión o los auditores nacionales identifiquen tales infracciones, el recurso de la Comisión en el marco de la estructura básica del ARF es limitado: puede reducir la financiación en casos de graves deficiencias sistémicas, pero no puede subsanar infracciones individuales en materia de contratación pública, salvo que existan irregularidades graves como fraude, corrupción o conflictos de intereses.

Nuestra experiencia en la UE y Alemania en desarrollo empresarial, ventas y marketing

Nuestra experiencia en la UE y Alemania en desarrollo empresarial, ventas y marketing - Imagen: Xpert.Digital

Áreas de enfoque de la industria: B2B, digitalización (de IA a XR), ingeniería mecánica, logística, energías renovables e industria

Más información aquí:

Un centro temático que ofrece información y experiencia:

- Plataforma de conocimiento que abarca las economías globales y regionales, la innovación y las tendencias específicas de la industria

- Una colección de análisis, perspectivas e información de fondo de nuestras áreas de enfoque clave

- Un lugar para la experiencia y la información sobre los avances actuales en negocios y tecnología

- Un centro para empresas que buscan información sobre los mercados, la digitalización y las innovaciones de la industria

Fraude, caos de datos, falta de transparencia: la crisis de control del fondo de recuperación: ¿por qué 650.000 millones de euros siguen en la oscuridad?

El ciclo de recuperación sin flujo de retorno

Devoluciones perdidas: Cómo se desvinculan el presupuesto de la UE y los Estados miembros

Otra debilidad estructural reside en el régimen de recuperación. Si bien los Estados miembros detectan gastos erróneos o abusivos por parte de los beneficiarios finales y reclaman los fondos, no están obligados a reintegrarlos al presupuesto de la UE. El Tribunal de Cuentas describe este mecanismo como una salvaguarda importante: aunque teóricamente los Estados miembros son responsables de la recuperación, el dinero recuperado permanece dentro del sistema nacional y no regresa a Bruselas.

En Francia y España, los fondos no se reclaman a los beneficiarios finales salvo en casos de irregularidades graves. En otros Estados miembros, donde se recuperan al menos algunos fondos, estos no se reintegran al presupuesto de la UE ni se deducen de futuros pagos del ARF. Esto reduce al mínimo el efecto disuasorio: quienes saben que incluso las infracciones detectadas no tendrán consecuencias financieras para su presupuesto nacional tienen pocos incentivos para implementar controles especialmente rigurosos.

El mensaje del Tribunal de Cuentas es claro: esta estructura ofrece menos protección al presupuesto de la UE de la que podría y debería. Ni el efecto disuasorio ni el mecanismo de recuperación de fondos son eficaces. El presupuesto de la UE asume el riesgo financiero, pero no tiene garantía de recuperar el dinero directamente.

Prevención del fraude: sistemas sin sustancia

En un informe especial paralelo (junio de 2026), el Tribunal de Cuentas examinó las medidas de prevención del fraude en el marco del Fondo Antifraude de 650.000 millones de euros y llegó a conclusiones igualmente preocupantes. Los sistemas antifraude de los Estados miembros son inconsistentes, a menudo lentos y carecen del rigor necesario para combatir el fraude con eficacia.

Un problema clave es el uso insuficiente de herramientas de análisis de datos. La Comisión puso a disposición de los Estados miembros la herramienta de minería de datos Arachne, un sistema diseñado para identificar patrones sospechosos en los datos de contratación pública. Sin embargo, solo el 65 % de las autoridades de auditoría y contratación encuestadas utilizan Arachne, el 16 % recurren a herramientas nacionales y el 19 % no utilizan ninguna herramienta de minería de datos para la detección de fraudes. Dado el volumen de fondos de 650.000 millones de euros, esta cifra resulta preocupante.

La Fiscalía Europea (EPPO) ha investigado 307 casos de fraude relacionados con el programa ARF desde su puesta en marcha. Sin embargo, como señala el Tribunal de Cuentas, la verdadera magnitud del fraude en el marco del ARF no puede estimarse con precisión, precisamente debido a la información incompleta y a la falta de uniformidad en la presentación de informes entre los Estados miembros. Esto significa que ni el Tribunal de Cuentas ni la Comisión saben cuánto fraude se ha producido. Europa opera a ciegas.

OLAF y EUStA: Autoridades antifraude con problemas de comunicación

Otro informe especial (26/2025) del Tribunal de Cuentas, de diciembre de 2025, examinó la cooperación entre las dos autoridades centrales de la UE en materia de lucha contra el fraude: la Oficina Europea de Lucha contra el Fraude (OLAF) y la Fiscalía Europea (EPPO). La conclusión fue preocupante: si bien sus respectivas funciones están claramente definidas, las deficiencias en el intercambio de información reducen significativamente la eficacia y la rapidez de las investigaciones.

Entre 2022 y 2024, se recibieron un total de 27.000 denuncias de presunto fraude. Esto aparenta ser un sistema activo, hasta que se analizan los procesos subyacentes. La normativa actual puede provocar que los casos sospechosos se denuncien dos veces. No está claramente definido a quién se deben denunciar los casos en primer lugar. Los procedimientos para remitir los casos de la OLAF a la EPPO son engorrosos y el intercambio de información es limitado. Además, la Comisión no realiza un seguimiento sistemático de los resultados de las investigaciones de fraude. En 2024, los tribunales ordenaron a las autoridades nacionales la confiscación de 232 millones de euros procedentes de actividades ilícitas, pero aún no está claro cuánto de este importe se recuperó realmente.

El Tribunal de Cuentas recomienda un sistema de investigación simplificado con un archivo centralizado, un análisis mejorado de los informes de fraude y una medición más rigurosa de los fondos efectivamente recuperados. Esto parece de sentido común, y precisamente por eso resulta significativo que esta recomendación no se haya formulado explícitamente hasta 2025.

El informe anual: Seis mil millones de euros gastados ilegalmente

Más allá del contexto del ARF, el informe anual de 2024 del Tribunal de Cuentas presenta un panorama preocupante. La tasa de error estimada en el gasto de la UE en 2024 ascendió al 3,6 %, lo que equivale a unos 6.000 millones de euros que no se utilizaron de conformidad con las normas de la UE y los reglamentos nacionales. El gasto que no cumple con la normativa se considera significativo una vez que se alcanza el umbral del 2 %.

Este fue el sexto año consecutivo en que el Tribunal de Cuentas emitió un dictamen negativo sobre el gasto de la UE. El ámbito de la política de cohesión se vio particularmente afectado, con una tasa de error del 5,7 %. En el caso del gasto de alto riesgo —es decir, los pagos basados en reembolsos— la tasa de error fue del 5,2 %, lo que representa el 68,9 % del gasto total. Las causas más frecuentes de los errores fueron los pagos por costes, proyectos o beneficiarios no elegibles, así como las infracciones de las normas sobre contratación pública y ayudas estatales.

Es importante destacar lo que estas cifras no significan: no son una medida directa de fraude. La tasa de error abarca todos los gastos que no cumplieron íntegramente con la normativa, incluidos errores administrativos, incumplimiento de plazos y documentación incompleta. No obstante, una tasa de error del 3,6 % en un presupuesto total de casi 170 mil millones de euros no es insignificante, y la persistencia de estas cifras durante seis años indica debilidades estructurales, no casos aislados.

El problema de la transparencia: nadie sabe adónde va el dinero

En mayo de 2025, el Tribunal de Cuentas presentó un análisis exhaustivo del ARF, que puso de manifiesto otra dimensión del problema: la falta fundamental de transparencia en el uso de los fondos. A pesar de un presupuesto total de 650.000 millones de euros y una duración de más de cuatro años, apenas existía información sobre los resultados reales y ninguna sobre los costes reales de las medidas financiadas.

Un año antes de la expiración del programa, el 72 % de los objetivos fijados por la Comisión Europea aún no se habían alcanzado. Miles de beneficiarios de los fondos, entre ellos numerosas empresas y consorcios, permanecen sin identificar. La Comisión no recopila datos sobre los importes efectivamente pagados por cada medida, incluso cuando los Estados miembros disponen de dicha información. En mayo de 2026, el Parlamento Europeo denunció la situación como un escándalo y amenazó a la Comisión con represalias.

En los tres países que más veces han recibido el Fondo de Recuperación Económica (FRE), existen dudas especialmente serias. En Italia, se le califica de "pozo sin fondo" tras el despilfarro de 150.000 millones de euros. En Francia, según los auditores, fue particularmente difícil obtener información precisa sobre los beneficiarios. Y en España, los medios de comunicación informan de que se malversaron 8.500 millones de euros del FRE, incluyendo pagos de pensiones y prestaciones sociales que no se correspondían con la finalidad de inversión del fondo.

Consecuencias económicas: Cuando se institucionalizan los incentivos perversos

Desde una perspectiva económica, el documentado fracaso del control sobre el ARF plantea interrogantes fundamentales sobre la estructura de incentivos de los programas de transferencia europeos. La arquitectura básica genera un problema clásico de principal-agente: la Comisión, como principal, delega el uso de los fondos a los Estados miembros como agentes, sin contar con mecanismos de control suficientes para garantizar que estos actúen en interés del principal.

El resultado es predecible: si los Estados miembros reciben fondos sin que se verifique su cumplimiento, e incluso si las infracciones detectadas no generan beneficios económicos para el presupuesto de la UE, surge un problema estructural de riesgo moral. ¿Por qué un ministro de finanzas nacional debería crear sistemas de control costosos y políticamente inconvenientes si la probabilidad de que se le exijan responsabilidades por las infracciones es baja?

La consecuencia es una erosión gradual del principio jurídico europeo en materia de política presupuestaria. Si la adjudicación de contratos públicos financiados con fondos de la UE no se rige sistemáticamente por la legislación europea de contratación pública, se distorsiona el mercado interior, se perjudica a las empresas que cumplen la normativa y se crean oportunidades para la asignación de fondos con motivaciones políticas, la corrupción y el amiguismo.

Además, la falta de transparencia tiene importantes consecuencias económicas. Si ni la Comisión ni los Estados miembros pueden especificar con precisión los resultados económicos obtenidos con los 650.000 millones de euros, resulta imposible realizar una evaluación objetiva del programa. Los responsables de la toma de decisiones no pueden medir el retorno de la inversión ni extraer conclusiones basadas en la evidencia para futuros programas. Esto es especialmente problemático porque la Comisión Europea tiene previsto seguir utilizando el modelo ARF para futuros presupuestos y programas, e incluso repetirlo para un nuevo programa de armamento con un presupuesto de hasta 150.000 millones de euros.

Lo que recomienda el Tribunal de Cuentas y lo que está haciendo la Comisión

El informe especial 09/2025 contiene cinco recomendaciones concretas del Tribunal de Cuentas que, en conjunto, ofrecen una visión integral de las medidas de reforma necesarias.

En primer lugar, para futuros instrumentos con financiación no vinculada a costes, la Comisión debería establecer, desde el principio, requisitos específicos para los sistemas de control y auditoría de los Estados miembros, incluyendo detalles sobre cobertura, calidad, plazos, documentación y medidas correctivas. En segundo lugar, durante el resto de la vigencia del Mecanismo de Financiación Alternativa (MFA), la Comisión debería comunicar claramente que los Estados miembros deben aportar pruebas de los controles sobre los riesgos clave a más tardar en el momento de la solicitud de pago. En tercer y cuarto lugar, deberían reforzarse los propios controles de la Comisión, mediante informes más transparentes, métodos de evaluación de riesgos más claros y una clasificación de riesgo más elevada para los sistemas en los que se hayan detectado hallazgos críticos. En quinto lugar, deberían establecerse medidas correctivas uniformes para las infracciones en materia de contratación pública, que se aplicarían por igual a todos los Estados miembros.

Por su parte, la Comisión ha ido mejorando gradualmente su estrategia de auditoría desde mediados de 2023 y ha introducido listas de verificación específicas para auditar los sistemas de contratación pública y ayudas estatales de los Estados miembros. En mayo de 2024, ya había aplicado estas listas de verificación en 14 Estados miembros. Esto supone un avance, pero según el Tribunal de Cuentas, aún es insuficiente: las auditorías no abarcaron todos los ámbitos de contratación pertinentes, el tamaño de la muestra no estaba claramente definido y, en muchos casos, las auditorías comenzaron demasiado tarde para ser incluidas en la evaluación de fiabilidad.

El contexto histórico: El control como debilidad permanente

Sería erróneo considerar los problemas descritos como una patología específica del ARF. Más bien, forman parte de una larga tradición de deficiencias en el control presupuestario europeo. Según el Tribunal de Cuentas, las infracciones de las normas sobre contratación pública y ayudas estatales constituyen un problema persistente en el ámbito de la política de cohesión y otros gastos del presupuesto de la UE. Lo que distingue al ARF de sus programas predecesores no es la naturaleza de los problemas, sino su magnitud, resultado del tamaño sin precedentes del fondo y de la decisión deliberada de priorizar la rapidez sobre el control.

El índice de errores en el gasto de la UE se situó en el 5,6 % en 2023, el nivel más alto en años. En 2024, descendió al 3,6 %, lo que el Tribunal de Cuentas considera un avance, pero al mismo tiempo critica por seguir siendo demasiado elevado. El hecho de que el presupuesto de la UE haya recibido una opinión de auditoría negativa durante seis años consecutivos demuestra que no se trata de casos aislados, sino de problemas estructurales institucionales profundamente arraigados.

Desde una perspectiva histórica, resulta llamativo que Europa aparentemente no haya asimilado del todo las lecciones de los escándalos de los fondos estructurales de décadas anteriores. Los mecanismos fundamentales —requisitos excesivamente vagos, control insuficiente, regímenes de recuperación débiles y delegación excesiva a sistemas nacionales sin estándares mínimos de calidad— son los mismos que ya provocaron importantes desvíos de fondos hacia proyectos cuestionables en las décadas de 1990 y 2000.

Una historia aleccionadora para los futuros megaprogramas de la UE

Al finalizar su análisis del Fondo de Reorganización de la Unión Europea (ARF), el Tribunal de Cuentas lanza una clara advertencia para el futuro: el Fondo Corona no debe repetirse bajo esta forma. Pero eso es precisamente lo que planea la Comisión. Para la agenda de rearme europeo adoptada en marzo de 2026, pretende volver a endeudarse y distribuir hasta 150.000 millones de euros entre los Estados miembros, según el mismo modelo de financiación que el ARF, sin la supervisión parlamentaria obligatoria.

La pregunta que surge no es técnica, sino política: ¿Cuánto control está dispuesta a sacrificar Europa en aras de la rapidez de acción? El Foro Regional de la ASEAN (ARF, por sus siglas en inglés) se concibió políticamente como una demostración de la capacidad de acción europea. Sin embargo, sus fallos de control demuestran que la rapidez de acción sin estructuras de gobernanza sólidas no es sinónimo de fortaleza, sino de negligencia.

Europa se enfrenta a un dilema fundamental: cuanto más extensos y rápidos sean los programas de la UE, mayor será el daño potencial derivado de la falta de controles o de su debilidad. Al mismo tiempo, la creciente complejidad de los programas aumenta las exigencias sobre los sistemas de control, y con ella, la tentación de utilizar dicha complejidad como excusa para descuidar los controles.

La solución económica inteligente no reside en abandonar los programas a gran escala de la UE, sino en invertir sistemáticamente en capacidades de gobernanza antes de desembolsar los miles de millones. Que esto es posible queda demostrado por los Estados miembros que obtuvieron resultados relativamente buenos en la revisión del ARF, lo que evidencia que los sistemas de control eficaces no tienen por qué ser incompatibles con el rápido desembolso de fondos, siempre que exista la voluntad política y la capacidad institucional necesarias.

El Tribunal de Cuentas Europeo cumple una función democrática fundamental con sus informes: obliga a Europa a afrontar su propia realidad institucional. La cuestión es si los responsables políticos extraen las conclusiones correctas de ellos o si, como en el pasado, simplemente aceptan las recomendaciones y pasan al siguiente programa importante sin haber abordado realmente las causas estructurales de los fallos de control.