Mercado interno chino débil: el poder económico de China entre la dinámica regional y los desafíos globales – Imagen: Xpert.Digital

Gigante exportador, enano consumidor: la economía china está atrapada en un peligroso dilema

El auge desigual de China: por qué cuatro superprovincias lideran el país mientras el resto se queda atrás

La economía china se asemeja a un coloso con pies de barro, presentando un panorama de profundas contradicciones. Si bien las exportaciones récord y un superávit comercial histórico consolidan su posición como potencia económica mundial, un análisis más detallado revela profundas debilidades estructurales internas. El consumo interno crónicamente débil, muy por debajo del promedio mundial, hace que la segunda economía más grande del mundo dependa peligrosamente de la demanda global. Esta dependencia se ve exacerbada por una enorme desigualdad regional: solo un puñado de ricas provincias costeras como Guangdong y Jiangsu actúan como motores de crecimiento, mientras que amplias zonas del país, particularmente en el oeste, se encuentran muy rezagadas económicamente, con disparidades de ingresos que empequeñecen incluso las de Alemania. Al mismo tiempo, Pekín lidia con una latente crisis de vivienda que amenaza el sistema bancario y una bomba demográfica de relojería en forma de una población en edad laboral cada vez menor. Ante estos desafíos, el gobierno intenta contrarrestarlos con una ambiciosa estrategia de "doble circulación" e inversión masiva en "tecnologías disruptivas" para fortalecer la demanda interna y lograr la independencia tecnológica. El futuro económico de China se encuentra, por tanto, en un punto de inflexión crucial que moldeará no solo al propio país, sino a toda la economía mundial.

Relacionado con esto:

Los motores económicos regionales y el papel de las provincias líderes

En resumen: La economía china se caracteriza por un mercado interno débil, con baja demanda de consumo y problemas estructurales, mientras que las exportaciones se mantienen muy sólidas e impulsan gran parte del crecimiento económico. Esto significa que la economía china depende en gran medida de la demanda externa y de los mercados internacionales, ya que el consumo interno es significativamente menor que en países comparables.

La economía china se sustenta principalmente en unas pocas regiones de alto rendimiento, mientras que otras se quedan muy rezagadas. Las cuatro provincias orientales de Guangdong, Jiangsu, Shandong y Zhejiang generan por sí solas casi el 35 % del producto interior bruto nacional, lo que demuestra la enorme concentración de poder económico en las regiones costeras. Guangdong lidera el sector con un PIB de más de 129 billones de yuanes y, a pesar de una tasa de crecimiento del 4,1 % en el primer trimestre de 2025, inferior a la meta anual, mostró una mejora de 0,6 puntos porcentuales con respecto al año anterior.

Shanghái mejoró su clasificación dos puestos de forma impresionante, pasando del 11.º al 9.º puesto a nivel nacional. Con un PIB de 1,273 billones de yuanes en el primer trimestre, la metrópoli logró un crecimiento del 5,1 %, superando su objetivo anual en 0,1 puntos porcentuales. Este avance pone de relieve la adaptabilidad de las regiones económicamente fuertes y su capacidad para adaptarse a las condiciones cambiantes.

Sin embargo, las disparidades regionales son significativas. La renta per cápita en Pekín alcanzó los 190.313 yuanes, mientras que en Gansu fue de tan solo 41.864 yuanes, una diferencia de casi cinco veces. Estas disparidades son incluso mayores que las que existen entre los estados más débiles y los más fuertes de Alemania. Las provincias occidentales, incluyendo el Tíbet y Qinghai, generaron en conjunto solo el 6,3 % de la producción económica, lo que pone de manifiesto el desarrollo desigual.

La convergencia entre las regiones se está produciendo muy lentamente. Los estudios muestran que podría tomar medio siglo para que las diferencias en el rendimiento económico entre distritos administrativos se reduzcan siquiera a la mitad. Estos desequilibrios estructurales se ven agravados por las tendencias demográficas, ya que los trabajadores jóvenes se concentran en ciudades y provincias costeras ricas, mientras que las provincias centrales y occidentales luchan contra la emigración y el descenso de las tasas de natalidad.

Relacionado con esto:

Economía exportadora versus mercado interno

China alcanzó un nuevo récord en volumen de exportaciones en 2024, alcanzando el equivalente a entre 3,4 y 3,5 billones de euros, lo que representa un aumento del 5,9 % con respecto al año anterior. Este auge exportador resultó en un superávit comercial histórico de 992 000 millones de dólares estadounidenses. Las exportaciones están creciendo significativamente más rápido que el comercio mundial en general, con un aumento de más del 10 % en el volumen de las exportaciones de productos manufacturados chinos.

Al mismo tiempo, sin embargo, las importaciones se estancan, con un crecimiento de tan solo el 1,1 %, lo que indica una débil demanda interna. Esta evolución pone de relieve el dilema de la economía china: las exportaciones son su principal pilar, mientras que el consumo interno sigue flaqueando. Los datos comerciales muestran que China exporta en grandes volúmenes, mientras que el valor por unidad exportada suele disminuir, lo que indica un exceso de capacidad subvencionada por el Estado.

El consumo interno representa menos del 40 % de la producción económica anual, aproximadamente 20 puntos porcentuales por debajo del promedio mundial. Curiosamente, los patrones de consumo varían geográficamente: mientras que el crecimiento del consumo se ha estancado en grandes ciudades como Shanghái, Pekín, Cantón y Shenzhen, las ciudades más pequeñas presentan niveles de consumo más altos. Shanghái registró un crecimiento del consumo de tan solo el 0,5 %, mientras que ciudades como Wenzhou, Jinhua, Taizhou y Quanzhou superaron significativamente el promedio nacional del 5 %.

El gobierno ha reconocido la necesidad de diversificar la economía y reducir la dependencia de las exportaciones. La estrategia de "doble circulación" busca estimular el consumo interno y disminuir la dependencia de las exportaciones. Esta política refleja la comprensión de China de que no puede depender del comercio tanto en las próximas dos décadas como lo hizo en las dos anteriores.

🔄📈 Soporte para plataforma de comercio B2B: planificación estratégica y soporte para la exportación y la economía global con Xpert.Digital 💡

Plataformas comerciales B2B: planificación estratégica y soporte con Xpert.Digital - Imagen: Xpert.Digital

Las plataformas comerciales B2B (empresa a empresa) se han convertido en un componente crucial de la dinámica del comercio global y, por lo tanto, en un motor de las exportaciones y el desarrollo económico mundial. Estas plataformas ofrecen ventajas significativas a empresas de todos los tamaños, especialmente a las pymes (pequeñas y medianas empresas), que a menudo se consideran la columna vertebral de la economía alemana. En un mundo donde las tecnologías digitales son cada vez más importantes, la capacidad de adaptación e integración es crucial para el éxito en la competencia global.

Más información aquí:

La economía china en una encrucijada: la fortaleza de las exportaciones se enfrenta a la crisis interna

Estabilidad económica en comparación global

La economía china presenta tanto fortalezas como debilidades significativas que afectan su estabilidad. El país alcanzó su objetivo de crecimiento del 5% para 2024, gracias a las medidas de estímulo del gobierno que impulsaron la economía a finales de año. El crecimiento económico se aceleró al 5,4% en el cuarto trimestre y al 1,6% intertrimestral.

Sin embargo, China enfrenta desafíos estructurales. La crisis inmobiliaria está impactando significativamente la economía, ya que, en su apogeo, el sector inmobiliario representaba alrededor de una cuarta parte del PIB, y la vivienda representaba casi el 80% de los activos privados. En junio de 2024, 40 bancos se declararon en quiebra en una sola semana, un evento que China no había experimentado en más de 30 años. El sistema bancario paralelo chino gestiona activos de entre tres y doce billones de dólares estadounidenses y realiza importantes inversiones en proyectos inmobiliarios.

Las tendencias demográficas representan un riesgo adicional para la estabilidad. La población de China se redujo en 2022, 2023 y 2024, y la población en edad laboral ya está disminuyendo. La población en edad laboral de entre 15 y 64 años ha alcanzado su punto máximo y se prevé que disminuya drásticamente a partir de 2030. Esto provocará que la contribución de la fuerza laboral al PIB se vuelva negativa en pocos años.

El cambio de posición de China se hace evidente en las comparaciones internacionales. Estados Unidos superó a China como el socio comercial más importante de Alemania en 2024, por primera vez desde 2016. El volumen comercial entre Alemania y China ascendió a 246 000 millones de euros, mientras que con Estados Unidos alcanzó los 255 000 millones. Las exportaciones alemanas a China cayeron un 7,6 % en 2024, lo que supone el segundo año consecutivo de descenso tras una caída del 8,8 % en 2023.

Relacionado con esto:

Nuevas estrategias de desarrollo y orientación tecnológica

China está impulsando una ambiciosa estrategia de autosuficiencia tecnológica, que quedó patente en el Documento del Tercer Pleno de julio de 2024. Esta estrategia se centra en la construcción de un sistema industrial moderno impulsado por "nuevas fuerzas productivas de calidad" en sectores de alta tecnología como los semiconductores, la inteligencia artificial, la industria aeroespacial y la biomedicina.

El concepto de «doble circulación» constituye el núcleo de la nueva estrategia económica. Esta contempla dos ciclos económicos: uno interno, capaz de satisfacer la demanda y el consumo chinos por sí solo, y un ciclo externo que complementa y optimiza el ciclo interno mediante importaciones y exportaciones. Esta estrategia busca una mayor independencia económica para China, al tiempo que incrementa su dependencia asimétrica de países extranjeros.

Once zonas tecnológicas clave han establecido una red de colaboración para impulsar la innovación industrial en inteligencia artificial, entre ellas Zhongguancun en Pekín, la Zona de Alta Tecnología de Shanghái y zonas en Shenzhen, Chengdu y otras ciudades. China busca desarrollar tecnologías de vanguardia para fortalecer la dependencia existencial de las cadenas de valor industriales internacionales respecto a China y para contrarrestar las interrupciones en el suministro.

La Iniciativa de la Franja y la Ruta complementa esta estrategia mediante la creación de nuevas rutas comerciales y mercados. El proyecto permite a China utilizar sus sustanciales reservas de divisas para la inversión, desarrollar nuevos mercados para la capacidad industrial excedente y contribuir a la internacionalización de las empresas chinas. Para ello, es fundamental asegurar nuevas rutas de transporte para el comercio y diversificar las fuentes de energía como componentes de una estrategia diseñada para la estabilidad a largo plazo.

Del milagro exportador a la crisis interna: cómo las diferencias regionales están frenando a China

A pesar de los impresionantes éxitos exportadores, la economía china se enfrenta a importantes desafíos. El desempleo juvenil se sitúa ligeramente por debajo del 19 % y, por primera vez en décadas, los trabajadores chinos creen que a la generación más joven podría no irle tan bien como a quienes actualmente trabajan. Las tensiones geopolíticas con Occidente están provocando importantes salidas de capital y un éxodo de empresas globales.

La crisis inmobiliaria continúa, con 400 millones de metros cuadrados de espacio habitable vacío y una deuda familiar que asciende al 145 % de la renta disponible. A pesar de los programas de apoyo gubernamental que superan los 200 000 millones de yuanes y las reducciones de los tipos de interés del Banco Popular de China al 1,5 %, la debilidad estructural persiste.

El coeficiente de Gini oficial de China en 2022 fue de 0,466, aunque estudios independientes sugieren valores superiores a 0,6, significativamente superiores al 0,29 de Alemania. Esta desigualdad se ve agravada por las tendencias demográficas, ya que las provincias centrales y occidentales se enfrentan a la escasez de mano de obra y a una disminución de la productividad.

Los expertos pronostican un crecimiento del PIB de entre el 4,5 y el 4,8 por ciento para 2025, cifra inferior al objetivo oficial del cinco por ciento. El gobierno se centra cada vez más en estimular el consumo, mencionándose el término «consumo» 31 veces en documentos oficiales, frente a las 21 del año anterior. Un «plan de acción especial» para impulsar el consumo con fuerza busca estimular la demanda interna.

El desarrollo económico de China presenta, por tanto, un panorama complejo: si bien algunas regiones costeras actúan como motores económicos y logran impresionantes éxitos exportadores, el país se enfrenta a problemas estructurales como la crisis inmobiliaria, los desafíos demográficos y la débil demanda interna. La nueva estrategia de "doble circulación" y el enfoque en la autosuficiencia tecnológica demuestran una voluntad de transformación, pero su éxito depende de la superación de estos desafíos existentes.

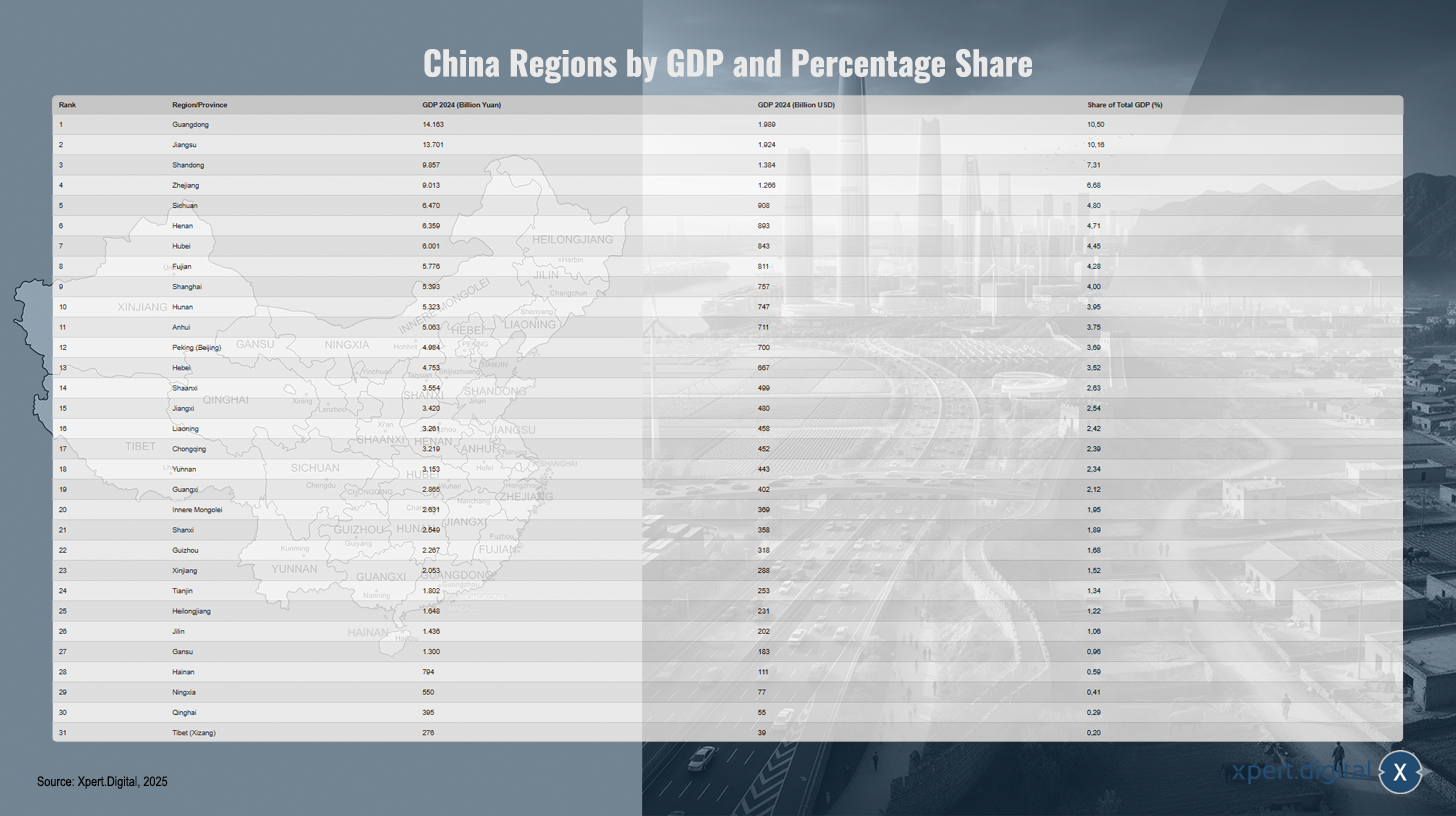

Lista de regiones de China (Top Ten / Lista total 31) por PIB y participación porcentual

Lista de regiones de China (Top Ten / Lista total 31) por PIB y participación porcentual – Imagen: Xpert.Digital

La lista completa de todas las regiones chinas (provincias, regiones autónomas y municipios bajo la jurisdicción central) muestra su clasificación según su producto interior bruto (PIB) para 2024, convertido a yuanes y dólares estadounidenses, así como su porcentaje del PIB total chino. Guangdong lidera con un PIB de 14.163 billones de yuanes (1.989 billones de dólares estadounidenses) y una participación del 10,50%, seguida de Jiangsu con 13.701 billones de yuanes (1.924 billones de dólares estadounidenses, 10,16%) y Shandong con 9.857 billones de yuanes (1.384 billones de dólares estadounidenses, 7,31%). Zhejiang ocupa el cuarto lugar con 9.013 millones de yuanes (US$1.266 millones, 6,68%), seguido de Sichuan (6.470 millones de yuanes; US$908 millones; 4,80%) y Henan (6.359 millones de yuanes; US$893 millones; 4,71%). Hubei ocupa el séptimo lugar con 6.001 millones de yuanes (US$843 millones; 4,45%), mientras que Fujian ocupa el octavo lugar con 5.776 millones de yuanes (US$811 millones; 4,28%). Shanghái sigue con 5.393 millones de yuanes (US$757 millones; 4,00%) y Hunan con 5.323 millones de yuanes (US$747 millones; 3,95%). Anhui alcanza los 5.063 millones de yuanes (US$711 mil millones; 3,75%), Beijing 4.984 millones de yuanes (US$700 mil millones; 3,69%) y Hebei 4.753 millones de yuanes (US$667 mil millones; 3,52%). Shaanxi le sigue con 3.554 millones de yuanes (US$499 mil millones; 2,63%), por delante de Jiangxi con 3.420 millones de yuanes (US$480 mil millones; 2,54%) y Liaoning con 3.261 millones de yuanes (US$458 mil millones; 2,42%). Chongqing registra 3.219 millones de yuanes (US$452 mil millones; 2,39%) y Yunnan 3.153 millones de yuanes (US$443 mil millones; 2,34%). Guangxi alcanza los 2.865 mil millones de yuanes (US$402 mil millones; 2,12%) y Mongolia Interior los 2.631 mil millones de yuanes (US$369 mil millones; 1,95%), seguido de Shanxi con 2.549 mil millones de yuanes (US$358 mil millones; 1,89%). Guizhou llega a los 2.267 mil millones de yuanes (US$318 mil millones; 1,68%) y Xinjiang a los 2.053 mil millones de yuanes (US$288 mil millones; 1,52%). Tianjin registra 1.802 mil millones de yuanes (US$253 mil millones; 1,34%), Heilongjiang 1.648 mil millones de yuanes (US$231 mil millones; 1,22%) y Jilin 1.436 mil millones de yuanes (US$202 mil millones; 1,06%). Gansu alcanzó 1,3 billones de yuanes (US$183 mil millones; 0,96%), Hainan 794 mil millones de yuanes (US$111 mil millones; 0,59%), Ningxia 550 mil millones de yuanes (US$77 mil millones; 0,41%), Qinghai 395 mil millones de yuanes (US$55 mil millones; 0,29%) y Tíbet (Xizang) 276 mil millones de yuanes (US$39 mil millones; 0,20%). El PIB total de China para 2024 ascendió a 134,908 billones de yuanes, equivalente aproximadamente a US$18,943 billones. Los porcentajes se basan en los tipos de cambio oficiales para 2024 (CNY 7,12 = US$1). Regiones como Hong Kong, Macao y Taiwán no están incluidas en esta estadística de la fuente de Wikipedia citada.

El peligroso desequilibrio de China: el consumo se está desplomando y nadie sabe qué pasará a continuación

### El rompecabezas del consumo en China: por qué los ciudadanos se aferran a su dinero a pesar del crecimiento ### Pekín inyecta miles de millones en la economía, pero los chinos simplemente no compran ### El gran temor: por qué el débil mercado interno de China está frenando a toda la economía ### Más que solo la crisis inmobiliaria: el verdadero problema detrás del débil consumo en China ###

El mercado interno chino se considera débil, especialmente en comparación con las expectativas y los objetivos de crecimiento a largo plazo del gobierno.

Relacionado con esto:

Causas de debilidad

La debilidad más importante del mercado interno radica en el consumo privado:

- El crecimiento del ingreso es bajo, muchos hogares ahorran más y gastan menos en ocio, educación, salud y bienes de consumo.

- El débil desempeño del mercado inmobiliario en los últimos años ha provocado una pérdida de confianza e inseguridad; como resultado, muchas personas carecen de motivación para realizar compras importantes.

- La participación del consumo en el PIB es excepcionalmente baja, representando menos del 40 por ciento en comparación internacional.

Medidas y perspectivas políticas

El Gobierno está realizando intensos esfuerzos para impulsar el consumo interno:

- En 2025 se pusieron en marcha programas integrales de fomento del consumo (por ejemplo, subsidios para compras y subsidios de intereses para préstamos), así como medidas para aumentar los beneficios sociales.

- Sin embargo, muchos analistas consideran que las medidas son insuficientes o insostenibles, ya que siguen sin resolverse problemas estructurales como la débil seguridad social o la inseguridad laboral.

Desempeño económico y previsiones

- Según cifras oficiales, la economía china crecerá entre un 4,4 y un 5,2 por ciento en 2025, siendo las exportaciones un motor clave del crecimiento mientras que el sector interno se quedará rezagado.

- Las previsiones para los próximos años indican una continua moderación del consumo privado y un crecimiento más lento.

El mercado interno chino se encuentra debilitado, a pesar de las medidas de apoyo específicas. El consumo crece con menos dinamismo que el PIB general, y los déficits estructurales en la confianza, los sistemas de seguridad social y el sector inmobiliario obstaculizan el desarrollo; aún está pendiente una recuperación fundamental.

Detalles sobre la imagen (mapa de China): RP Chine administrative.svg: Ternoc este archivo: Furfur (https://commons.wikimedia.org/wiki/File:Volksrepublik_China_administrative_Gliederung.svg), “Estructura administrativa de la República Popular China”, editado, https://creativecommons.org/licenses/by-sa/4.0/legalcode

Su socio global de marketing y desarrollo empresarial

☑️ Nuestro idioma comercial es el inglés o el alemán

☑️ NUEVO: ¡Correspondencia en tu idioma nativo!

Konrad Wolfenstein

Mi equipo y yo estaremos encantados de estar disponibles para usted como su asesor personal.

Puedes contactarme rellenando el formulario de contacto aquí wolfenstein@xpert.digital:o simplemente llamándome al +49 7348 4088 965. Mi dirección de correo electrónico es

Espero con ilusión nuestro proyecto conjunto.