La guerra de Irán, el terremoto económico mundial y por qué China, Japón, Corea del Sur y Singapur están perdiendo más que el resto del mundo

Versión preliminar de Xpert

Available in 27 languages 📢

Prefiere Xpert.Digital en GoogleⓘPublicado el: 30 de marzo de 2026 / Actualizado el: 30 de marzo de 2026 – Autor: Konrad Wolfenstein

La guerra de Irán, la convulsión económica mundial y por qué China, Japón, Corea del Sur y Singapur están perdiendo más que el resto del mundo – Imagen: Xpert.Digital

Se ha superado el cuello de botella de la economía global: por qué la crisis de las exportaciones de Asia nos afectará a todos

Cuando el petróleo se convierte en un arma: cómo un cuello de botella marítimo pone de rodillas a toda la economía mundial

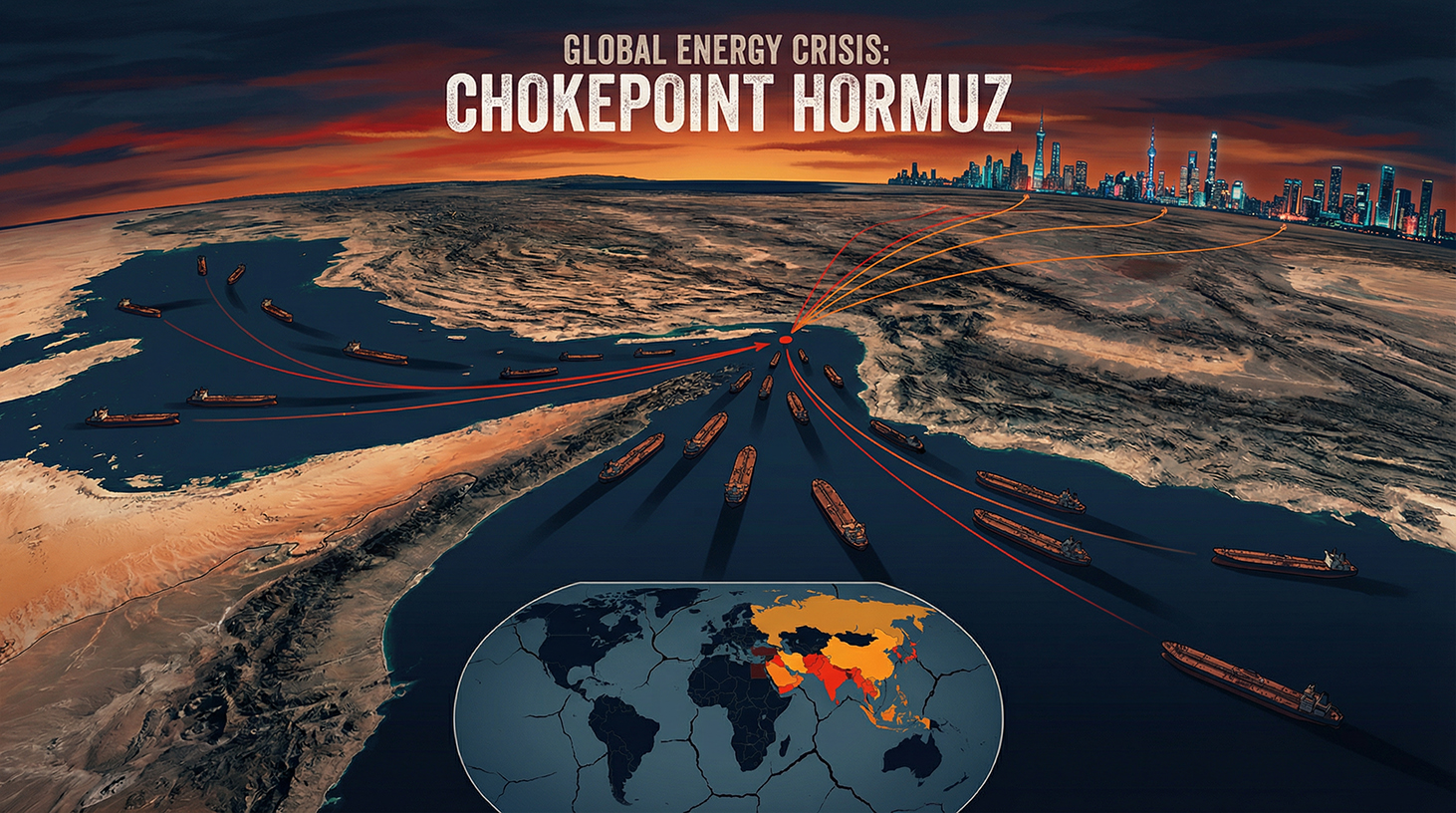

La guerra entre Estados Unidos, Israel e Irán ha interrumpido el suministro energético mundial y sumido a la economía global en un estado de emergencia histórico. Con el cierre de facto del estrecho de Ormuz a finales de febrero de 2026, se ha desatado una crisis de precios sin precedentes en los mercados mundiales, que supera con creces el ya vertiginoso aumento de los precios del petróleo y el gas. Mientras Europa y Estados Unidos se enfrentan al inminente regreso de la estanflación, gigantes económicos asiáticos como Japón, Corea del Sur y China afrontan una crisis existencial. La interrupción de las cadenas de suministro, los prohibitivos costes logísticos y la amenaza de una paralización de la producción en la industria mundial de semiconductores debido a una grave escasez de helio demuestran que este conflicto ya no es simplemente una escalada geopolítica en Oriente Medio, sino la mayor y más peligrosa crisis para la economía global en medio siglo.

¿Y por qué Asia está perdiendo más que el resto del mundo en conjunto?

La guerra entre Estados Unidos, Israel e Irán ha sacudido la economía global desde finales de febrero de 2026, con una intensidad incalculable. Lo que comenzó en el estrecho de Ormuz se ha convertido, en pocas semanas, en una triple crisis: un fuerte aumento de los precios de la energía, la amenaza de inflación y una desaceleración del crecimiento. Todo ello, en un momento especialmente inoportuno, ha afectado a una economía global ya debilitada por la guerra comercial y el conflicto en Ucrania. Un análisis detallado revela que, si bien Europa y Estados Unidos acaparan el debate público, son las economías asiáticas —sobre todo China, Japón, Corea del Sur y Singapur— las que sufren los daños estructurales más graves.

El cuello de botella del suministro energético mundial

Para comprender la importancia geopolítica de la situación actual, es fundamental entender el papel estratégico crucial que desempeña el estrecho de Ormuz en el suministro energético mundial. Este estrecho canal entre Irán y Omán conecta el golfo Pérsico con el golfo de Omán y el mar Arábigo. Es la única ruta marítima por la que Arabia Saudita, los Emiratos Árabes Unidos, Kuwait, Irak e Irán pueden exportar petróleo.

Aproximadamente el 20% del comercio mundial de petróleo y GNL transita diariamente por este estrecho. Según la Administración de Información Energética de Estados Unidos (EIA), se esperaba que para 2025 transitaran por él alrededor de 13 millones de barriles de crudo al día, un volumen que difícilmente podría ser reemplazado por rutas alternativas. Sin embargo, aún más significativo es un hecho geográfico que explica plenamente la crisis actual: más del 80% de la energía transportada a través del estrecho de Ormuz se destina a consumidores en Asia, particularmente en China, India, Japón y Corea del Sur. Por lo tanto, el bloqueo de este estrecho no es simplemente una disputa comercial regional, sino un ataque al corazón energético del continente asiático.

Catar, el mayor exportador mundial de GNL, abastece alrededor del 20% del mercado global de gas natural licuado, y estos envíos también transitan por el estrecho de Ormuz. Además, según informes de prensa, un ataque contra la planta de GNL de Catar, de gran importancia a nivel mundial, ha dejado fuera de servicio el 17% de su capacidad durante un máximo de cinco años. Para Asia, principal consumidor de estas cantidades, esto representa una catástrofe con repercusiones a largo plazo.

Del ataque al bloqueo: la espiral de escalada

El 28 de febrero de 2026, Estados Unidos e Israel lanzaron ataques coordinados contra Irán, que, según informes de prensa, acabaron con la cúpula del régimen. Irán respondió con la que se consideraba su arma asimétrica más potente en décadas: el cierre de facto del estrecho de Ormuz. Varios buques en la región recibieron mensajes de radio de la Guardia Revolucionaria iraní indicando que ningún barco tenía permitido el paso por el estrecho. Durante la segunda semana de la guerra, ningún petrolero transitó por el estrecho; aproximadamente 500 buques de petróleo y gas quedaron atrapados.

Los contraataques iraníes también dañaron la infraestructura de petróleo y gas de los estados árabes vecinos, incluyendo una importante refinería saudí e instalaciones de gas en Qatar. La onda expansiva que sacudió los mercados energéticos mundiales a partir de ese momento se sintió de inmediato entre los importadores asiáticos: en Japón, Corea del Sur y China, los precios del gas y el petróleo aumentaron en promedio más drásticamente que en cualquier otro lugar del mundo. Los países asiáticos más pobres se vieron envueltos en una verdadera guerra de ofertas por los escasos suministros de petróleo y gas, que solo las naciones más ricas, como Japón y Corea del Sur, pudieron ganar, al menos por el momento, pagando precios exorbitantes.

El director general de la AIE, Fatih Birol, lanzó una severa advertencia sobre la mayor amenaza a la seguridad energética en la historia de la economía global moderna, al afirmar que más de 40 centrales eléctricas en nueve países han sufrido graves daños desde el inicio de la guerra. Esta cifra deja claro que los daños no se limitan a un solo estrecho, sino que han afectado a toda la infraestructura energética de la región.

La crisis del precio del petróleo y sus mercados

El impacto económico del bloqueo se sintió de inmediato en los mercados energéticos. Antes del inicio de las operaciones militares a finales de febrero de 2026, el crudo Brent cotizaba a unos 73 dólares por barril. En los primeros días de negociación tras el inicio de los ataques, el precio del Brent subió casi un 19%, hasta alcanzar cerca de 110 dólares, mientras que el crudo de referencia estadounidense West Texas Intermediate (WTI) superó los 100 dólares por primera vez desde 2022. En su punto máximo, el Brent llegó a alcanzar temporalmente los 120 dólares por barril.

Las refinerías asiáticas se vieron particularmente afectadas por este aumento repentino de precios. Los márgenes de refinación en Singapur, uno de los centros de refinación y comercio más importantes de Asia, se dispararon hasta casi 30 dólares por barril, el nivel más alto desde 2022. El margen para el combustible de aviación incluso superó los 52 dólares por barril, duplicándose en tan solo unos días. Para las refinerías de Japón, Corea del Sur e India, diseñadas técnicamente para procesar crudo pesado de Arabia Saudita, Kuwait e Irak, esto supuso una doble carga prácticamente insuperable: por un lado, la escasez de materia prima debido al bloqueo y, por otro, la imposibilidad técnica de sustituirla rápidamente por petróleo más ligero de Estados Unidos o África Occidental.

El fantasma de la estanflación está regresando

Economistas de todas las tendencias coinciden en un punto: la combinación del aumento de los precios de la energía y la desaceleración del crecimiento conlleva el riesgo de estanflación, ese temido escenario económico que paralizó economías enteras durante años en la década de 1970. El economista de Harvard Kenneth Rogoff describió un panorama general desalentador: la guerra con Irán, tras la guerra comercial y la guerra en curso en Ucrania, representa el mayor impacto en el crecimiento y los precios que ha sufrido la economía mundial en cinco décadas. La presión sobre Europa y Asia es considerablemente peor que sobre Estados Unidos y se está intensificando tanto en términos de inflación como de crecimiento.

La asociación empresarial japonesa Keidanren advirtió que el sector industrial de Japón se enfrentaba a crecientes riesgos de estanflación. El índice compuesto de gerentes de compras (PMI) de Japón cayó de 53,9 a 52,5, el menor aumento en tres meses. En Corea del Sur, el índice de referencia KOSPI se desplomó más del 12% el 4 de marzo, la negociación se suspendió temporalmente y el won coreano también se depreció significativamente. Estas reacciones del mercado demuestran la rapidez y la contundencia con que los mercados financieros asiáticos respondieron a los acontecimientos geopolíticos.

China: la potencia mundial en un dilema

China desempeña un papel profundamente contradictorio en esta crisis. Como mayor importador mundial de petróleo y, a la vez, aliado más cercano de Irán, Pekín es tanto la principal víctima como un beneficiario encubierto del bloqueo del estrecho de Ormuz. Irak, Arabia Saudita, los Emiratos Árabes Unidos y Omán representan en conjunto alrededor del 40% de las importaciones chinas de crudo. Aproximadamente la mitad de todas las importaciones chinas de petróleo transitan por el estrecho de Ormuz. Además, el petróleo iraní representa entre el 12% y el 13% del total de las importaciones chinas de petróleo; una fuente de suministro reemplazable, pero no sin un esfuerzo considerable y no a corto plazo.

No obstante, China se ha preparado deliberadamente para tal escenario. Según estimaciones de analistas, la República Popular China posee reservas estratégicas de petróleo de alrededor de 1.200 millones de barriles, suficientes para cubrir la demanda durante tres o cuatro meses. China es el único país del mundo que continúa recibiendo petróleo iraní a través del bloqueo: desde el inicio de la guerra, se cree que se han exportado al menos entre 11,7 y 12 millones de barriles de crudo iraní, todos con destino a China, como lo documentan las imágenes satelitales de las empresas de análisis TankerTrackers y Kpler. Irán mantiene esta ruta especial para China porque Pekín lleva años comprando entre el 80 y el 90 por ciento de todas las exportaciones de petróleo iraní, lo que la convierte en un salvavidas económico vital para el régimen de los mulás.

A pesar de este trato preferencial, China enfrenta desafíos estructurales. Se ha ordenado a las refinerías chinas que suspendan las exportaciones de diésel y gasolina para evitar la escasez de suministro interno. Según la firma de análisis Kpler, buques cisterna con un total aproximado de 46 millones de barriles de petróleo se encuentran anclados frente a las costas de Singapur y China: una reserva estratégica que puede brindar alivio a corto plazo, pero no ofrece una solución a largo plazo. Cabe destacar que, según informes de prensa, Irán estaba considerando restringir el paso por el estrecho de Ormuz a los buques cuya carga se pague en yuanes chinos. Esto transformaría un bloqueo militar en un instrumento de política monetaria, un ataque al sistema del petrodólar que ha constituido la base del comercio energético mundial desde 1974.

La respuesta estratégica de China a la crisis es doble. Por un lado, Pekín busca desesperadamente alternativas a la región del Golfo: Rusia, ya el mayor proveedor de petróleo crudo, que representa aproximadamente el 20% de las importaciones chinas, se fortalecerá aún más como socio energético, según el diario británico Financial Times. Por otro lado, China se centra en profundizar sus lazos financieros con Irán para consolidar el yuan como moneda de reserva internacional en el comercio de energía. La infraestructura necesaria para ello —el Sistema de Pagos Interbancarios Transfronterizos (CIPS)— ya existe y podría adquirir una considerable relevancia global tras la crisis.

No debe subestimarse la dimensión geopolítica. Algunos analistas consideran que el ataque estadounidense contra Irán fue una operación con motivaciones estratégicas, cuyo objetivo final es someter el suministro energético de China al control estadounidense a largo plazo. Si esta tesis es precisa o exagerada resulta difícil de determinar con certeza, pero es innegable que la consecuencia estructural de que un Irán controlado o aliado de Estados Unidos suponga una amenaza fundamental para la seguridad energética china. Por consiguiente, China sigue de cerca la situación con una atención estratégica que va mucho más allá de lo que puede explicarse desde un punto de vista económico.

Japón: el 93 por ciento de dependencia como riesgo existencial

Japón representa uno de los contrastes más marcados en la crisis actual: prácticamente carece de recursos energéticos propios y depende al máximo de la región del Golfo. Según el Ministerio de Economía, Comercio e Industria de Japón, el 93% de las importaciones de petróleo crudo del país provienen de cuatro países de Oriente Medio: Emiratos Árabes Unidos, Arabia Saudita, Kuwait y Qatar. La gran mayoría de estos envíos transitan por el estrecho de Ormuz. Para Japón, el bloqueo de esta ruta no es, por lo tanto, un desafío abstracto de política comercial, sino una amenaza directa a su suministro industrial básico.

La respuesta inmediata de Japón fue liberar reservas estratégicas de petróleo. A finales de 2025, las reservas estatales y privadas combinadas cubrían la demanda interna durante 254 días. Durante la segunda semana de la guerra, el gobierno comenzó a liberar reservas equivalentes a aproximadamente 45 días para evitar aumentos repentinos de precios y mantener la estabilidad en industrias de alto consumo energético como la automotriz, la siderúrgica y la de fabricación de maquinaria. Empresas como Toyota, Mitsubishi y Nippon Steel dependen de un suministro energético estable y no pueden desarrollar rápidamente fuentes de energía alternativas.

El primer ministro Takaichi anunció que se considerarían medidas para limitar los precios de la gasolina, lo que subraya la preocupación del gobierno ante los crecientes indicios de un daño económico duradero. El yen se depreció un 0,6 por ciento desde el inicio de la guerra, cayendo a 156,95 por dólar estadounidense y acercándose a la importante barrera psicológica de los 160, un nivel que incrementa aún más los costos de importación, ya que Japón paga sus facturas de energía en dólares y un yen débil reduce aún más el poder adquisitivo.

El Banco de Japón (BOJ) se enfrenta a un dilema de política monetaria de proporciones históricas. Incluso antes de la crisis, había elevado con cautela su tasa de interés clave al 0,75%. Ahora, el aumento de los precios del petróleo obliga a nuevas subidas de las tasas de interés para combatir la inflación, mientras que un endurecimiento excesivo de la política monetaria podría llevar a una economía ya debilitada a la recesión. Seisaku Kameda, ex economista jefe del BOJ, declaró a Reuters que el Banco de Japón tiene pocas opciones aparte de subir las tasas de interés, ya que la crisis del petróleo está exacerbando las presiones inflacionarias en una economía que ya sufre presión inflacionaria. Por su parte, el miembro del consejo, Kazuo Momma, advirtió que es difícil determinar si los riesgos de inflación o recesión superan a los de inflación, lo que implica que el Banco de Japón debe reevaluar la situación en cada reunión.

Los cálculos económicos son desalentadores. El Instituto de Investigación Nomura estima que un conflicto prolongado reduciría el PIB real de Japón en 0,18 puntos porcentuales y aumentaría la inflación en un 0,31 por ciento. Takuya Hoshino, economista jefe del Instituto de Investigación Dai-ichi Life, calculó que, en un escenario con un precio del petróleo de 130 dólares por barril, el PIB real de Japón caería un 0,58 por ciento en el primer año y un 0,96 por ciento en el segundo. Morgan Stanley MUFG Securities estima que cada aumento del 10 por ciento en los precios del petróleo reduce el PIB real de Japón en aproximadamente 0,1 puntos porcentuales. Dado que los precios del petróleo han aumentado más del 40 por ciento con respecto a los niveles previos a la guerra, las pérdidas acumuladas de crecimiento para Japón son, por lo tanto, sustanciales.

Corea del Sur: nación exportadora al borde del abismo

Pocos países en el mundo dependen tanto de las importaciones de energía de Oriente Medio como Corea del Sur. El país obtiene alrededor del 70% de su petróleo crudo y el 20% de su gas natural licuado de la región del Golfo, casi exclusivamente a través del estrecho de Ormuz. Como cuarto mayor importador mundial de petróleo crudo, Corea del Sur prácticamente no tiene producción energética nacional y, por lo tanto, se vio directamente afectada desde el primer día del bloqueo.

La respuesta del gobierno surcoreano se caracterizó por una firmeza admirable. El presidente Lee Jae-myung ordenó, por primera vez en casi tres décadas, la imposición de un tope a los precios del combustible. Además, mediante intensas negociaciones diplomáticas, Seúl consiguió un envío de emergencia de más de seis millones de barriles de crudo procedentes de los Emiratos Árabes Unidos, con dos buques cisterna que hicieron escala en un puerto emiratí a través de una ruta que evitaba el estrecho de Ormuz. Otros dos millones de barriles procedían de una reserva conjunta que los Emiratos Árabes Unidos tenían almacenada en Corea del Sur. El total supera con creces el doble del consumo diario de Corea del Sur, una medida que, si bien proporciona una estabilización temporal, no ofrece una solución a un bloqueo prolongado.

Paralelamente, el gobierno decidió dar un giro radical a su política energética: se eliminaron los límites de producción de las centrales termoeléctricas de carbón y se incrementará la utilización de las centrales nucleares hasta el 80 %. Se liberarán gradualmente 22,46 millones de barriles de reservas estratégicas de petróleo en un plazo de tres meses, y la empresa estatal Korea National Oil Corporation deberá importar 3,35 millones de barriles de sus propios proyectos en el extranjero antes de junio. Estas medidas ilustran la magnitud de la emergencia: una economía de mercado democrática está recurriendo a instrumentos de gestión estatal de recursos que serían impensables en tiempos normales.

Las consecuencias para el sector exportador de Corea del Sur son particularmente preocupantes. El Instituto de Investigación Económica Hyundai ha calculado que un precio medio anual del petróleo de 80 dólares reduce el crecimiento del PIB surcoreano en 0,1 puntos porcentuales; si sube a 100 dólares, la caída podría ser de 0,3 puntos porcentuales. El banco central coreano había calculado su previsión de crecimiento más reciente basándose en un precio del petróleo de 64 dólares; si los precios se mantienen altos, los economistas estiman que el crecimiento podría reducirse a la mitad.

A esto se suma una amenaza sectorial de magnitud incalculable: las industrias petroquímica y de semiconductores de Corea del Sur. Corea del Sur importa alrededor del 25 % de su nafta de Oriente Medio, una materia prima esencial para la industria petroquímica. Las interrupciones en el suministro y las fluctuaciones de precios de la nafta podrían obligar a las empresas petroquímicas a reducir la producción. Además, otras materias primas críticas se ven afectadas: el aluminio, el azufre y, sobre todo, el helio.

Nuestra experiencia en China en desarrollo de negocios, ventas y marketing

Nuestra experiencia en China en desarrollo de negocios, ventas y marketing - Imagen: Xpert.Digital

Áreas de enfoque de la industria: B2B, digitalización (de IA a XR), ingeniería mecánica, logística, energías renovables e industria

Más información aquí:

Un centro temático que ofrece información y experiencia:

- Plataforma de conocimiento que abarca las economías globales y regionales, la innovación y las tendencias específicas de la industria

- Una colección de análisis, perspectivas e información de fondo de nuestras áreas de enfoque clave

- Un lugar para la experiencia y la información sobre los avances actuales en negocios y tecnología

- Un centro para empresas que buscan información sobre los mercados, la digitalización y las innovaciones de la industria

Singapur al límite: Por qué el bloqueo del estrecho de Ormuz está afectando al corazón comercial de Asia

El shock silencioso del sistema: helio, chips y la cadena de suministro global

Una de las dimensiones más subestimadas de la guerra de Irán se refiere a una materia prima que prácticamente no influye en la opinión pública, pero que es de importancia estratégica para la economía global del siglo XXI: el helio. Catar es uno de los proveedores de helio más importantes del mundo, y esta materia prima es indispensable para la producción de semiconductores: se utiliza para refrigerar los equipos de fabricación de alta precisión y no puede ser reemplazada por ninguna otra sustancia.

Corea del Sur alberga a los mayores fabricantes de chips de memoria del mundo, Samsung y SK Hynix. Taiwán es sede de TSMC, el principal fabricante por contrato de semiconductores avanzados. Ambas ubicaciones dependen del helio catarí, y ahora se enfrentan a la realidad de que los suministros desde Qatar se ven significativamente obstaculizados por la combinación de la disminución de la producción y el bloqueo del estrecho de Ormuz. Jochen Stanzl, experto en mercados de CMC Markets, resumió sucintamente el peligro: Taiwán y Corea del Sur tienen reservas de helio para aproximadamente tres meses. Después de eso, tendrían que detener la producción porque el helio no se puede reemplazar para refrigerar la maquinaria. El peor escenario posible de tal interrupción sería un colapso global de la cadena de suministro de semiconductores, con consecuencias catastróficas para toda la economía mundial.

Representantes de la industria surcoreana, tras reunirse con funcionarios gubernamentales, señalaron que el suministro de helio y otras materias primas, como el neón (esenciales también para la fabricación de chips), podría verse interrumpido. Además de la escasez de materiales, la industria teme que un conflicto prolongado provoque un aumento en los costos de la energía y retrasos en los centros de datos de IA planificados en la región, lo que podría reducir la demanda de chips. Las acciones de Samsung Electronics y SK Hynix cayeron alrededor de un cuatro por ciento en un solo día de negociación tras el estallido de la guerra. Esto se debe a que la guerra en Oriente Medio está elevando los precios de los chips, ya que los fabricantes están trasladando rápidamente el fuerte aumento de los costos de energía, materiales y logística a sus clientes.

Singapur: el eje central amenazado

Singapur ocupa una posición singular en la geografía económica asiática: esta ciudad-estado es, simultáneamente, uno de los centros de refinación más importantes de Asia, el principal centro mundial de abastecimiento de combustible para buques y un importante nudo de transbordo global para mercancías de todo tipo. Precisamente esta relevancia convierte a Singapur en una de las víctimas más vulnerables de la crisis del Ormuz.

Desde finales de febrero, los precios de los combustibles marinos —conocidos como precios de búnker— se han duplicado con creces en Singapur. Los buques tienen que esperar más que antes para recibir combustible, ya que el búnker, compuesto principalmente por productos de refinerías del Golfo Pérsico, se ha vuelto escaso debido al bloqueo. Lynn Loo, directora del Centro Global para la Descarbonización Marítima en Singapur, advirtió sobre una inminente crisis de suministro de búnker en Asia que podría sacudir el comercio mundial hasta sus cimientos, potencialmente peor que durante la pandemia del coronavirus. Varios operadores de búnker están reteniendo grandes pedidos porque las fluctuaciones extremas de precios hacen que la gestión de riesgos sea prácticamente imposible.

El primer ministro de Singapur, Lawrence Wong, declaró públicamente que el gobierno estaba siguiendo de cerca la situación y analizando su impacto en la economía y los consumidores. Advirtió explícitamente que, si el estrecho de Ormuz permanecía bloqueado por mucho más tiempo, el daño no se limitaría al aumento de los precios de la energía, sino que afectaría a toda la economía. Singapur revisó su pronóstico del PIB inmediatamente después del estallido de la guerra, una clara indicación de que el gobierno anticipaba pérdidas significativas en el crecimiento.

La vulnerabilidad estructural de Singapur es particularmente alta. Como pequeña ciudad-estado sin producción energética propia y con una economía totalmente dependiente del comercio y el tránsito internacionales, Singapur difícilmente puede acumular reservas. Su fortaleza —su apertura e interconexión global— se convierte en una debilidad en una crisis. Cada retraso en el transporte marítimo, cada aumento en el precio del combustible para buques y cada incertidumbre sobre rutas alternativas afecta directamente al modelo de negocio de la ciudad-estado.

El contexto más amplio del sur y sureste de Asia

Más allá de las cuatro economías analizadas, todo el sistema económico del sudeste asiático está sufriendo. En Tailandia, las cifras de crecimiento de las exportaciones de febrero estuvieron muy por debajo de las expectativas: los analistas habían pronosticado un aumento del 15,8 %, pero solo se alcanzó el 9,9 %. El Ministerio de Comercio en Bangkok advirtió sobre una mayor caída de las exportaciones debido al aumento de los precios del combustible y los costos de transporte. Vietnam canceló 23 vuelos nacionales semanales a partir de abril ante la amenaza de escasez de queroseno. Filipinas incluso consideró la posibilidad de inmovilizar temporalmente sus aeronaves.

En India —otro actor clave en la región— el sector privado experimentó su menor crecimiento en tres años, dado que el país importa alrededor del 90% de su petróleo crudo y casi la mitad de su gas natural. Las refinerías indias redujeron su capacidad, agravando aún más la ya precaria situación del suministro de combustible en el subcontinente. El panorama general para la región es desalentador: Asia no solo es el mayor consumidor de los flujos energéticos afectados, sino también, estructuralmente, la región con menor capacidad para cambiar a rutas de suministro alternativas con rapidez. Las rutas de suministro de los proveedores alternativos —petróleo de esquisto estadounidense, petróleo del Ártico ruso, petróleo de África Occidental— son simplemente demasiado largas y técnicamente incompatibles con los tipos de refinerías predominantes en la región.

La reorganización geoestratégica: Rusia, el Yuan y las nuevas alianzas

La crisis está acelerando cambios geopolíticos que se venían gestando desde hace tiempo, pero que ahora cobran un impulso repentino. Rusia es la gran beneficiaria de esta situación: los precios más altos del petróleo se traducen directamente en mayores ingresos por exportaciones para Moscú, mientras que la crisis iraní empuja a China aún más a los brazos de su vecino del norte. Neil Beveridge, director de investigación energética de China en la firma de investigación Bernstein en Hong Kong, ya ha identificado claramente una de las conclusiones más importantes que se pueden extraer de la crisis: la profundización de las relaciones energéticas de China con Rusia, tanto en petróleo crudo como en gas.

Esto crea una situación estratégicamente ventajosa para Rusia: una guerra librada por Estados Unidos e Israel fortalece indirectamente la resiliencia económica de Moscú y, al mismo tiempo, profundiza el eje euroasiático, fundamental para la estrategia geopolítica rusa a largo plazo. China y Rusia, ya vinculadas por su oposición compartida al orden occidental, se entrelazarán aún más en materia de política energética como consecuencia de la crisis iraní.

Además, la crisis abre la puerta a un posible debilitamiento del sistema del petrodólar. Si Irán logra concretar su demanda de yuanes a cambio del paso por el estrecho de Ormuz, y si China aprovecha esta situación estratégicamente, la guerra Irán-Irak podría considerarse a largo plazo un punto de inflexión, marcando la primera vez que la participación del dólar estadounidense en el comercio energético mundial se ve estructuralmente reducida. Este efecto es limitado a corto plazo, pero de considerable importancia a largo plazo para la estructura del sistema financiero global.

Tres crisis, una economía global

La urgencia de la situación actual no solo se debe a la guerra con Irán, sino también a la acumulación de varios factores de estrés simultáneos. Incluso antes del estallido de la guerra, la guerra comercial del gobierno de Trump había debilitado significativamente la dinámica del comercio mundial. Según cálculos de Allianz Trade, el crecimiento del comercio mundial se desaceleró del 2 % en 2025 a tan solo el 0,6 % en 2026. Se prevé que el producto interno bruto mundial crezca solo un 2,5 % en 2026, muy por debajo del promedio histórico.

Esta recesión comercial está afectando con especial dureza a las economías asiáticas orientadas a la exportación. Japón, Corea del Sur, Taiwán y Singapur dependen fundamentalmente de los mercados globales abiertos para su estructura económica. La combinación del aumento de los costes de los insumos debido a la crisis energética, la caída de la demanda mundial a causa de la guerra comercial y la interrupción de las cadenas de suministro provocada por el bloqueo del estrecho de Ormuz crea el peor entorno posible para las economías industriales exportadoras. El Instituto Kiel para la Economía Mundial advirtió desde el principio que la simultaneidad de estas crisis podría desencadenar una dinámica propia que superaría con creces la suma de sus efectos individuales.

La crisis logística: Cuando la fábrica del mundo se queda sin combustible

Un estudio realizado por el Supply Chain Intelligence Institute Austria (ASCII), el Complexity Science Hub (CSH) y la TU Delft estima que el daño económico total al comercio mundial causado por el bloqueo del estrecho de Ormuz asciende a unos 400.000 millones de euros anuales, únicamente debido a las interrupciones en la cadena de suministro, sin incluir el impacto en los precios de la energía. Para Asia, el centro manufacturero mundial, esta crisis logística tiene una importancia particular: cuando los precios del fuelóleo se disparan en Singapur, cuando las navieras tienen que desviar sus rutas, cuando los costes de los seguros para los buques cisterna aumentan drásticamente, las exportaciones de Asia al resto del mundo se encarecen considerablemente.

Empresas de logística como DHL reaccionaron con planes de contingencia: líneas ferroviarias de carga entre Abu Dabi y la frontera con Arabia Saudí, una expansión masiva de sus flotas de camiones y transporte aéreo de componentes críticos como los microchips. Cuando los barcos quedan varados, los trenes o aviones se hacen cargo de la carga, a un costo dos o tres veces superior al de las condiciones normales. Estos costos adicionales, en última instancia, repercuten en los consumidores de todo el mundo en forma de precios más altos para bienes de consumo, productos electrónicos y productos industriales.

Cambio estructural por plazos: las consecuencias a largo plazo para Asia

Incluso un rápido fin de la guerra no bastaría para que los mercados energéticos y las cadenas de suministro de Asia volvieran a su estado anterior al conflicto. Los expertos coinciden en que la guerra con Irán ha alterado permanentemente los mercados energéticos y supone un desafío fundamental para los fundamentos de la planificación estratégica de las economías asiáticas.

Japón, Corea del Sur y Taiwán reevaluarán sus dependencias y acelerarán sus estrategias de diversificación. Para Corea del Sur, la experiencia de la crisis probablemente conducirá a una revalorización permanente de la energía nuclear en su política energética nacional: el retorno pragmático a la energía nuclear y al carbón como medidas de emergencia restituye el peso político al sector de la energía nuclear. Para Japón, es probable que la crisis acelere la transición energética y genere inversiones masivas en tecnologías de almacenamiento de energía, más por consideraciones estratégicas sólidas que por razones medioambientales.

China, por su parte, incorporará las lecciones de la crisis a su estrategia de seguridad energética a largo plazo: mayor diversificación de las fuentes de importación, mayor cooperación con Rusia, expansión de rutas de transporte alternativas (conexiones ferroviarias en Asia Central, sistemas de oleoductos, la terminal de Jask en el Golfo Pérsico) y una posible aceleración de la internacionalización del yuan en el comercio de energía. En tan solo unas semanas, la crisis ha logrado lo que años de planificación estratégica no consiguieron: ha puesto al descubierto, sin piedad, la fragilidad de la arquitectura de suministro energético actual de Asia.

Para la industria de los semiconductores, pilar de la economía digital moderna, la crisis impulsará una aceleración a largo plazo de la diversificación de materias primas. El helio, el neón y otros gases críticos de la región del Golfo deberán sustituirse cada vez más por fuentes alternativas, especialmente de Rusia, Estados Unidos y Australia. La creación de reservas nacionales de materias primas críticas, que hasta ahora se obtenían de forma puntual de un número limitado de proveedores, se convertirá en una prioridad de seguridad nacional.

La incertidumbre geopolítica como problema económico estructural

Más allá de los efectos inmediatos en los precios, la guerra con Irán ha generado otra capa de daño económico aún más grave: una enorme incertidumbre. Se están posponiendo inversiones, reevaluando las cadenas de suministro y paralizando la planificación a largo plazo. Esta prima de incertidumbre actúa como un impuesto oculto sobre toda la actividad económica mundial: encarece la energía, complica la planificación y reduce la propensión al riesgo de los inversores. Y esto ocurre en un momento en que la economía global necesita desesperadamente estabilidad y fiabilidad tras años de pandemia, inflación y turbulencias geopolíticas.

Kenneth Rogoff describió acertadamente las políticas económicas de Trump como la destrucción de instituciones establecidas y bases de confianza, algo que se había construido a lo largo de los años y que no podía restaurarse rápidamente. La guerra con Irán añade una aguda dimensión geopolítica a esta erosión estructural. Incluso si el estrecho de Ormuz se reabriera mañana, la confianza del mercado en la estabilidad de la región seguiría permanentemente afectada. Las navieras, las aseguradoras y las empresas energéticas incluirán primas de riesgo más altas en sus precios durante los próximos años, y este efecto afectará a Asia, el principal consumidor de energía del Golfo, de forma proporcionalmente más severa.

Una sorpresa que se avecinaba

En retrospectiva, el riesgo de tal escenario era conocido y ampliamente discutido. Irán había invertido fuertemente en capacidades de guerra asimétrica en los últimos años: drones, armamento naval y minas marinas. Durante décadas, el estrecho de Ormuz había sido considerado el punto más vulnerable del suministro energético mundial en los ejercicios de planificación estratégica. Lo novedoso no es la amenaza en sí, sino su materialización y su ocurrencia simultánea con otras perturbaciones sistémicas.

La economía global, y Asia en particular, debe ahora aprender a afrontar una nueva realidad: la era de la energía barata y segura proveniente del Golfo podría estar llegando a su fin. Quienes minimizan esto como una crisis temporal no comprenden la magnitud de la transformación estructural que se está produciendo. Lo que está sucediendo no es solo otro conflicto en Oriente Medio. Es una ruptura histórica —la mayor conmoción económica en cinco décadas— y Asia se encuentra en su punto más crítico.

Su socio global de marketing y desarrollo empresarial

☑️ Nuestro idioma comercial es el inglés o el alemán

☑️ NUEVO: ¡Correspondencia en tu idioma nativo!

Konrad Wolfenstein

Mi equipo y yo estaremos encantados de estar disponibles para usted como su asesor personal.

Puede contactarme rellenando el formulario de contacto aquí o llamándome al +49 89 89 674 804 ( Múnich) . Mi correo electrónico es: [email protected]

Espero con ilusión nuestro proyecto conjunto.

☑️ Apoyo a las PYMES en estrategia, consultoría, planificación e implementación

☑️ Creación o realineamiento de la estrategia digital y digitalización

☑️ Ampliación y optimización de procesos de ventas internacionales

☑️ Plataformas comerciales B2B globales y digitales

☑️ Desarrollo de negocios pioneros / Marketing / Relaciones públicas / Ferias comerciales

🎯🎯🎯 Centro de datos para la industria B2B como una solución casi interna

La solución casi interna: Cómo Xpert.Digital cierra las brechas operativas en el marketing y las ventas B2B – Negocios inteligentes basados en contenido - Imagen: Xpert.Digital

Xpert.Digital es un centro industrial B2B basado en datos, dirigido por Konrad Wolfenstein . La empresa actúa como una solución externa, casi interna, para socios industriales, cubriendo las brechas operativas en marketing, contenido y ventas, sin requerir recursos adicionales por parte del cliente.

Más información aquí: