El campo de batalla logística de Amazon y Walmart: más rápido, más verde, más barato, la última milla cambia al comercio electrónico

Prelanzamiento de Xpert

Available in 27 languages 📢

Prefiere Xpert.Digital en GoogleⓘPublicado el: 23 de abril de 2025 / Actualizado el: 23 de abril de 2025 – Autor: Konrad Wolfenstein

El campo de batalla logístico de Amazon y Walmart: Más rápido, más ecológico, más barato: la última milla está cambiando el comercio electrónico – Imagen: Xpert.Digital

Pioneros de la logística: Las estrategias detrás del éxito de Amazon y Walmart (Tiempo de lectura: 34 min / Sin publicidad / Sin muro de pago)

Eficiencia vs. proximidad al cliente: La competencia crucial para la última milla

El sector del comercio electrónico está experimentando un crecimiento sostenido, lo que sitúa la logística, en particular la "última milla" (el tramo final de la entrega al cliente final), en el centro de su enfoque estratégico. Este informe analiza la importancia crucial de la última milla y destaca la intensa competencia entre los líderes del sector, Amazon y Walmart, cuyas estrategias influyen significativamente en la evolución de la logística del comercio electrónico. La última milla se define como la parte a menudo más costosa (más del 50 % de los costes totales) y más compleja de la cadena de suministro, a la vez que representa el punto de contacto más crítico con el cliente, lo que influye significativamente en su satisfacción y fidelización.

Amazon está implementando una estrategia para construir su propia red logística basada en tecnología (Amazon Logistics), que se basa en gran medida en el controvertido programa Delivery Service Partner (DSP). Este modelo permite la escalabilidad, pero traslada los costos y riesgos a los subcontratistas y es criticado por sus condiciones laborales. Amazon está invirtiendo fuertemente en inteligencia artificial, robótica, su propia flota de vehículos eléctricos (Rivian) y tecnología de drones (Prime Air) para crear un ecosistema propio y difícil de copiar, y mantener su dominio en la velocidad de entrega (el mismo día o al día siguiente).

Walmart contraataca con una estrategia híbrida que aprovecha su extensa red de tiendas (aproximadamente 4700) como centros de distribución descentralizados: un enfoque eficiente en términos de capital para lograr la proximidad al cliente y la reducción de costos ("densificación de la distribución"). Walmart se apoya en una combinación diversificada de socios, que incluye trabajadores temporales (Spark Driver Network), empleados propios (InHome Delivery), proveedores externos a través de la plataforma de marca blanca Walmart GoLocal y socios tecnológicos para automatización (Symbotic), drones (Zipline, Wing) y vehículos eléctricos (Canoo). El uso innovador de datos (tecnología geoespacial) optimiza aún más esta red.

La comparación revela una competencia asimétrica: Amazon defiende su dominio del comercio electrónico mediante el control logístico, mientras que Walmart aprovecha su fortaleza minorista para incursionar en el mercado del comercio electrónico y, además, ofrecer logística como servicio. Ambos impulsan la convergencia del comercio, la logística y la tecnología. Su competencia aumenta las expectativas de los clientes en cuanto a velocidad y costo, presiona a los minoristas más pequeños y acelera la innovación tecnológica, pero también conduce a la mercantilización de la velocidad de entrega.

Optimizar la entrega de última milla enfrenta desafíos significativos: gestión de costos, mejoras de eficiencia en entornos urbanos complejos, presiones de sostenibilidad (emisiones, embalaje), escasez de mano de obra y obstáculos regulatorios para nuevas tecnologías como drones y vehículos autónomos. Estos desafíos son interdependientes y requieren soluciones integrales.

Las tendencias futuras incluyen la creciente automatización, el microcumplimiento y el comercio electrónico para entregas ultrarrápidas, un mayor enfoque en soluciones sostenibles (vehículos eléctricos, logística ecológica), el papel central de la IA y el análisis de datos, y una creciente demanda de flexibilidad y opciones para el cliente. El futuro reside en un mosaico de soluciones complementarias, orquestadas por plataformas inteligentes e integradas en la planificación urbana.

Dominar la última milla es esencial para el éxito en el comercio electrónico. La competencia entre Amazon y Walmart demuestra claramente cómo las inversiones estratégicas en logística y tecnología no solo fortalecen la posición de mercado de una empresa, sino que también transforman toda la industria y redefinen los estándares de servicio al cliente y excelencia operativa.

Adecuado para:

La importancia estratégica de la última milla en el comercio electrónico

El rápido crecimiento del comercio electrónico global en los últimos años ha transformado radicalmente las expectativas de los consumidores y la dinámica del sector minorista. Con el aumento del volumen de pedidos en línea, la eficiencia y la fiabilidad de la cadena de suministro cobran cada vez mayor importancia. Un segmento de esta cadena ha adquirido una importancia estratégica fundamental: la llamada "última milla". Esta última etapa del proceso de entrega, que lleva la mercancía desde el último centro de distribución hasta la puerta del cliente, se ha convertido en el campo de batalla decisivo en la competencia entre los gigantes del comercio electrónico.

En el centro de esta competencia se encuentran Amazon y Walmart, dos de los minoristas más grandes del mundo. Su batalla por el dominio de la última milla no solo les sirve para optimizar sus propios procesos y aumentar la satisfacción del cliente, sino que también actúa como catalizador de innovaciones de gran alcance y cambios estructurales en todo el sector logístico. Las estrategias, inversiones y avances tecnológicos de estas dos empresas están estableciendo nuevos estándares y obligando a sus competidores a seguir su ejemplo o a encontrar nuevos nichos.

Este informe analiza exhaustivamente las facetas de la carrera de la última milla. Partiendo de una definición clara y una explicación de su importancia fundamental (Sección 2), se examinan en detalle las estrategias específicas de Amazon (Sección 3) y Walmart (Sección 4). Una comparación directa de sus enfoques destaca las similitudes, diferencias, fortalezas y debilidades relativas (Sección 5). A partir de esto, el informe analiza el impacto de esta intensa competencia en el mercado del comercio electrónico en general, desde las expectativas de los clientes hasta la presión sobre los actores más pequeños (Sección 6). A continuación, se identifican los desafíos clave para optimizar la última milla (Sección 7) y se exploran las tendencias actuales y futuras, como la automatización y la logística sostenible (Sección 8). La conclusión (Sección 9) resume por qué dominar la última milla, ilustrada por el duelo entre Amazon y Walmart, es crucial para el éxito a largo plazo en el comercio electrónico.

Definición y significado de la “última milla”

En logística y comercio electrónico, el término "última milla" se refiere al tramo final del recorrido de un producto. Abarca la ruta desde el último almacén, centro de distribución o centro de distribución (o, cada vez más, una tienda minorista o microcentro) hasta el destino final especificado por el cliente final: normalmente su puerta de casa, pero también las taquillas de paquetería, los puntos de recogida o su lugar de trabajo. Operativamente, este último paso suele comenzar en el momento en que la mercancía se carga en el vehículo de reparto y emprende su viaje hacia el destinatario. Si bien este tramo puede ser relativamente corto en comparación con las etapas anteriores del transporte, a menudo se describe como particularmente desafiante y complejo, comparable a los metros finales y decisivos de una maratón.

La definición tradicional de la última milla, como la ruta desde el almacén hasta el cliente, está experimentando una transformación. Las nuevas tecnologías y los modelos de cumplimiento están cambiando el punto de partida de este tramo final. Con estrategias como el cumplimiento en tienda, ampliamente utilizado por Walmart, la última milla comienza directamente en la tienda. El uso de microcentros en zonas urbanas o la entrega directa con drones desde puntos de lanzamiento especializados acorta aún más la distancia hasta el cliente y desplaza el inicio de la última milla a ubicaciones cada vez más descentralizadas. Esto demuestra que la última milla ya no es un concepto estático, sino que se adapta dinámicamente a las nuevas realidades operativas, lo que a su vez impacta fundamentalmente en la planificación y la estructura de costos.

Importancia crítica para los costos

La última milla es notoriamente la parte más cara de toda la cadena de suministro. Diversos estudios y expertos del sector estiman que su participación en los costes totales de envío supera el 50 %, a veces incluso el 53 %. Estos elevados costes se deben a una combinación de factores:

- Consolidación limitada de envíos: A diferencia del transporte de larga distancia, donde se pueden consolidar grandes cantidades de mercancías, las entregas de última milla suelen consistir en envíos individuales a muchas direcciones diferentes. Esto impide las economías de escala.

- Alta frecuencia de paradas: Especialmente en zonas urbanas, los vehículos de reparto tienen que detenerse con frecuencia, a menudo para un solo paquete por parada. Este tráfico intermitente es ineficiente y aumenta el consumo de combustible.

- Costes variables: Los precios del combustible, los costes salariales de los conductores de reparto (un factor cada vez más escaso), el mantenimiento del vehículo y el seguro tienen aquí una influencia especialmente grande.

- Ineficiencias: Atascos de tráfico imprevistos, falta de aparcamiento, planificación compleja de rutas en las ciudades, intentos de entrega fallidos (cuando no se encuentra al destinatario) y los consiguientes viajes de reentrega aumentan aún más el tiempo y los costes.

Crucial para la satisfacción del cliente

La última milla es más que un simple proceso logístico; es el último y, a menudo, único punto de contacto físico entre el vendedor online y el cliente. La experiencia adquirida aquí influye significativamente en la percepción de la experiencia de compra y en la futura intención de compra. Una entrega puntual, fiable y sin problemas puede aumentar significativamente la satisfacción del cliente y fortalecer su fidelidad. Las opciones flexibles, como la posibilidad de elegir un horario de entrega o lugares de entrega alternativos, son cada vez más valoradas.

Por el contrario, las experiencias negativas en la última milla, como retrasos, paquetes dañados, personal de reparto poco amable o entregas fallidas, pueden anular por completo la experiencia positiva del cliente y causar un daño significativo a la reputación. Los estudios indican que una gran proporción de clientes (hasta un 63 %) toma medidas tras una mala experiencia de entrega, desde la pérdida de confianza hasta el abandono total de la marca o el servicio de entrega. Por lo tanto, la entrega es un elemento crucial de la percepción de marca.

Diferenciación competitiva

Dados los altos costos y el impacto directo en la satisfacción del cliente, el rendimiento de última milla se ha convertido en un factor competitivo clave en el comercio electrónico. Las empresas que ofrecen entregas rápidas, confiables y rentables pueden diferenciarse significativamente de sus competidores. La capacidad de cumplir las promesas de entrega (como la entrega el mismo día o al día siguiente) y ofrecer opciones flexibles y centradas en el cliente se espera cada vez más como estándar. Gigantes como Amazon y Walmart están aprovechando estratégicamente sus enormes inversiones en redes y tecnologías logísticas para establecer su rendimiento de entrega como una ventaja competitiva y ganar participación de mercado.

La combinación del enorme componente de costes y el impacto directo en la satisfacción del cliente deja claro que la última milla no es un proceso posterior, puramente operativo. Se trata, más bien, de un elemento estratégico fundamental del modelo de negocio del comercio electrónico. Su optimización impacta directamente en la rentabilidad, la imagen de marca y la fidelización del cliente. Las empresas que dominan la última milla se aseguran una ventaja decisiva en la intensa competencia del comercio electrónico. Esto explica la prioridad estratégica y las enormes inversiones que empresas como Amazon y Walmart están realizando en este ámbito.

Adecuado para:

La estrategia de última milla de Amazon

Amazon reconoció desde el principio que el control de las entregas es crucial para la experiencia del cliente y la escalabilidad de su negocio de comercio electrónico. La compañía está implementando una estrategia integral basada en el desarrollo de su propia red logística altamente optimizada y tecnológicamente avanzada.

Construyendo su propia red logística (Amazon Logistics – AMZL)

Para satisfacer la creciente demanda y reducir su dependencia de los servicios de paquetería tradicionales, Amazon lanzó su propio servicio de entrega, Amazon Logistics (AMZL), en Alemania en 2015. El objetivo principal era, y sigue siendo, crear capacidad de entrega adicional específicamente para la última milla y obtener un mejor control sobre los procesos de entrega, en particular para cumplir de forma fiable las ambiciosas promesas de entrega, como la entrega en el mismo día y al día siguiente para los miembros Prime. AMZL comprende una red en constante expansión de sus propios centros logísticos, centros de clasificación y centros de distribución locales más pequeños (en Alemania, por ejemplo, en Berlín, Múnich y Colonia). Desde estos centros de distribución, los paquetes se clasifican en vehículos de entrega y se entregan a los clientes. Esto se complementa con una flota creciente de vehículos de entrega propios o de marca. Esta expansión masiva ha llevado a Amazon Logistics a superar a los transportistas tradicionales como UPS y FedEx como el mayor servicio de entrega de paquetes en los EE. UU. ya en 2022. En 2023, se entregaron 5.900 millones de paquetes a través de la red de Amazon solo en los EE. UU. En 2024, esa cifra había aumentado a 6.100 millones.

El programa Delivery Service Partner (DSP)

Un pilar fundamental de la estrategia de Amazon es su programa de Socios de Servicios de Entrega (DSP). En lugar de contratar directamente a miles de conductores, Amazon externaliza la entrega a una red de cientos de pequeñas y medianas empresas de reparto (DSP) formalmente independientes. Existen más de 3000 socios de este tipo en todo el mundo, una proporción significativa de los cuales se encuentran en Europa y Alemania.

- Estructura e incentivos: Los Proveedores de Servicios de Entrega (PSD) se encargan de contratar conductores, operar una flota de vehículos (a menudo vehículos de marca alquilados a Amazon o a socios externos) y realizar entregas diarias. Amazon proporciona a los PSD la tecnología (aplicación de planificación de rutas, escáner) y los paquetes que se entregarán. Amazon promueve el programa con costos iniciales relativamente bajos para emprendedores (aproximadamente $10,000) y un atractivo potencial de ingresos para los propietarios de los PSD (estimado entre $75,000 y $300,000 anuales). Amazon también ofrece capacitación y soporte operativo.

- Controversia y críticas: El modelo DSP recibe fuertes críticas. Numerosos informes de conductores e investigaciones describen un panorama de extrema presión laboral,

plazos de entrega irrealmente ajustados y rutas inhumanas que a menudo duran entre 10 y 11 horas, a pesar de que solo se pagan 8 horas. Los descansos suelen ser imposibles de tomar. Los conductores denuncian una monitorización intensiva a través de aplicaciones como "Mentor", que rastrean el comportamiento al volante, bajos salarios (un informe cita 13,50 €/hora en Alemania), altos niveles de estrés psicológico y riesgos de seguridad debido a la presión de los conductores. Los críticos acusan a Amazon de utilizar el modelo de subcontratación para eludir la responsabilidad directa del empleador en materia de salarios, prestaciones y condiciones laborales, trasladando los riesgos a los DSP. Existen reiterados informes sobre la explotación del empleo precario, especialmente entre conductores de origen migrante. Los sindicatos intentan organizar a los conductores y exigen que Amazon sea reconocida como "coempleador", una demanda que ha encontrado una fuerte resistencia por parte de Amazon.

El modelo DSP representa, por lo tanto, un ejercicio de equilibrio estratégico. Permite a Amazon escalar su red de reparto con rapidez y flexibilidad, a la vez que reduce los costes directos y los riesgos laborales. Un control estricto sobre la tecnología, las rutas y las métricas de rendimiento garantiza a Amazon un alto grado de influencia operativa. Sin embargo, las constantes críticas y disputas legales demuestran los riesgos reputacionales y legales inherentes a este modelo. Se trata de un cálculo deliberado para maximizar la flexibilidad operativa y minimizar las responsabilidades directas.

Tecnología e Innovación

La tecnología es la columna vertebral de la estrategia logística de Amazon. La empresa está invirtiendo fuertemente en diversas áreas para maximizar la eficiencia, la velocidad y el control

- Planificación de rutas e IA: Amazon utiliza su propio software de planificación de rutas con autoaprendizaje, que se optimiza continuamente para acortar los plazos de entrega, aumentar la eficiencia y optimizar las tasas de éxito en la primera entrega. La inteligencia artificial (IA) se utiliza ampliamente, desde la previsión de la demanda y las recomendaciones personalizadas de productos hasta la optimización de los procesos internos. Según informes, Amazon está trabajando en más de 1000 aplicaciones de IA generativa.

- Robótica: Amazon es líder en el uso de robótica en sus centros logísticos, con más de 750.000 robots en todo el mundo que realizan tareas como clasificación, elevación y transporte. Esta automatización acelera significativamente los procesos. Si bien los experimentos con robots autónomos de reparto de última milla (como "Scout") se han interrumpido parcialmente, se están probando nuevos sistemas como el robot humanoide "Digit".

- Drones (Prime Air): Amazon impulsa activamente el desarrollo de sus propios drones de reparto. El modelo MK30, cuyo lanzamiento está previsto para 2024, promete menos emisiones de ruido, el doble de autonomía que su predecesor y una mejor resistencia a la intemperie (por ejemplo, con lluvia ligera). Las entregas con drones se integrarán en la red existente de reparto en el mismo día, con entregas que se originarán en puntos de entrega específicos. Los planes de expansión incluyen un tercer estado de EE. UU., además de Italia y el Reino Unido, para finales de 2024. Una colaboración con Amazon Pharmacy ya permite el reparto de medicamentos con drones en Texas. Amazon ha recibido la crucial aprobación de la FAA para vuelos más allá de la línea de visión del piloto (BVLOS) y persigue el ambicioso objetivo de entregar 500 millones de paquetes al año mediante drones.

- Vehículos eléctricos (VE): Como parte de su "Compromiso Climático", Amazon está invirtiendo fuertemente en la electrificación de su flota de reparto. Un componente clave son las furgonetas eléctricas de reparto de Rivian, diseñadas específicamente para Amazon, de las cuales más de 10.000 ya están en funcionamiento en EE. UU., con el objetivo de operar 100.000 vehículos para 2030. En Europa, Amazon utiliza vehículos eléctricos de Mercedes-Benz, entre otros, y planea ampliar su flota de VE allí a más de 10.000 furgonetas para 2025. Solo en Alemania, se prevén inversiones de 400 millones de euros para la electrificación de la última milla y la infraestructura de carga. También se han encargado más de 150 camiones pesados eléctricos. Además, se están utilizando la visión artificial y la inteligencia artificial (el sistema "AVI") para optimizar el mantenimiento de la flota.

Estas cuantiosas inversiones en tecnología no se centran únicamente en mejoras de eficiencia a corto plazo. Amazon las utiliza para construir un ecosistema logístico propio, difícil de replicar. La profunda integración de la automatización de almacenes, la planificación de rutas basada en IA, sus propios vehículos de reparto y los sistemas autónomos crea importantes barreras de entrada para la competencia y dependencias tecnológicas para socios como las plataformas de distribución de datos (DSP). Esto posiciona a Amazon a largo plazo no solo como minorista, sino como una empresa líder en tecnología y logística.

Iniciativas de velocidad de entrega

Una promesa fundamental de Amazon Prime es la entrega rápida. Amazon ha influido significativamente en las expectativas de los clientes mediante la introducción y expansión de la entrega en el mismo día y al día siguiente. Estos servicios son gratuitos para los miembros Prime en muchas regiones para pedidos que superen un valor mínimo; de lo contrario, se aplica una tarifa. Para lograr estas velocidades, Amazon amplía continuamente sus puntos de entrega en el mismo día e integra nuevas tecnologías, como drones, en esta red.

Amazon Flex (históricamente en Alemania)

Antes de establecer el programa DSP como su modelo principal, Amazon también dependía de "Amazon Flex", un modelo de economía colaborativa donde los conductores entregaban paquetes con sus propios vehículos. Este modelo se lanzó en EE. UU. en 2015 y se expandió a Alemania en 2017. Sin embargo, Amazon Flex se suspendió en Alemania en 2022. Según se informa, esta medida se produjo como parte de una consolidación de la estrategia de entrega y un mayor enfoque en la red DSP, que se considera más formal y fácil de controlar. A los antiguos conductores de Flex se les ofrecieron indemnizaciones por despido u oportunidades de trabajo para DSP.

Socio experto en planificación y construcción de almacenes

La nueva estrategia de última milla de Walmart: un enfoque híbrido para el futuro

La estrategia de última milla de Walmart

Walmart, tradicionalmente un gigante del comercio minorista tradicional, ha experimentado una transformación impresionante en los últimos años, ampliando enormemente sus capacidades de comercio electrónico y logística para competir con Amazon. Sin embargo, la estrategia de última milla de Walmart difiere fundamentalmente de la de Amazon, ya que depende en gran medida del aprovechamiento de su infraestructura física existente.

Utilizar la red de sucursales como centros de cumplimiento

La mayor ventaja estratégica de Walmart en la carrera de la última milla reside en su extensa red de más de 4700 tiendas en todo Estados Unidos. Con el 90 % de la población estadounidense ubicada a menos de 16 kilómetros de una tienda Walmart, la compañía aprovecha estratégicamente estas ubicaciones como minicentros de distribución descentralizados. Los pedidos en línea pueden recogerse directamente en estas tiendas y prepararse para diversas opciones de entrega y recogida, como Click & Collect (recogida en tienda o en el aparcamiento), envío desde tienda y, sobre todo, entrega en el mismo día. Esta estrategia de "densificación del cumplimiento" permite a Walmart acercar el inventario a los clientes y acortar la última milla. Al consolidar las entregas procedentes de tiendas locales, se pueden reducir significativamente los costos, a menudo elevados, de la entrega de última milla. Walmart ya ha procesado más de 500 millones de pedidos de comercio electrónico desde sus tiendas utilizando este enfoque y alcanzó la impresionante cifra de 5000 millones de entregas en el mismo día en 2024.

Esta hábil monetización y optimización de la infraestructura física existente es un elemento fundamental del enfoque de Walmart. En lugar de centrarse principalmente en la costosa construcción de una red de entrega completamente nueva y dedicada, como lo hace Amazon, Walmart transforma sus activos existentes. Esto permite una escalabilidad potencialmente más eficiente en términos de capital de la logística del comercio electrónico. Las inversiones en tecnología (véase 4.3) se destinan principalmente a maximizar la eficiencia de esta red híbrida.

Adecuado para:

Asociaciones y modelos de prestación de servicios

Walmart sigue una estrategia diversificada en sus modelos de entrega, apoyándose en una combinación de recursos propios y asociaciones:

- Walmart GoLocal: Lanzado en 2021, este servicio es una plataforma de entrega de marca blanca que pone las capacidades logísticas de Walmart a disposición de otras empresas. GoLocal ofrece una amplia gama de opciones de entrega, incluyendo entregas el mismo día, al día siguiente, programadas e incluso la entrega de artículos grandes y voluminosos. El servicio ha completado más de 30 millones de entregas desde su lanzamiento y cubre los 50 estados de EE. UU. con más de 18 000 códigos postales. Entre sus socios se incluyen empresas reconocidas como Home Depot, Sally Beauty y 1-800 Flowers. Una alianza estratégica con IBM integra GoLocal directamente en su Sistema de Gestión de Pedidos (Sterling OMS), ampliamente utilizado, lo que simplifica la integración de los clientes minoristas. GoLocal posiciona a Walmart no solo como minorista, sino también como proveedor logístico, ofreciendo a los minoristas más pequeños una alternativa a Amazon o a los transportistas tradicionales.

- Red de Conductores Spark: Similar al (anterior) programa Flex de Amazon, Walmart opera una plataforma de economía colaborativa con la Red de Conductores Spark. Los contratistas independientes usan la app Spark Driver y sus propios vehículos para entregar pedidos a clientes de Walmart y GoLocal. El modelo ofrece a los conductores flexibilidad para programar su horario de trabajo, pero también conlleva las típicas dificultades e incertidumbres del trabajo colaborativo en cuanto a estabilidad salarial y seguridad social. Los conductores deben cumplir ciertos requisitos (edad, licencia de conducir, seguro, verificación de antecedentes).

- Entrega a Domicilio: Una oferta premium para miembros de pago de Walmart+, InHome ofrece entregas directamente a domicilio, garaje o incluso refrigerador. Estas entregas son realizadas exclusivamente por empleados de Walmart con capacitación especial y a tiempo completo, a menudo de la tienda local. La entrega sin supervisión requiere tecnología inteligente para el hogar compatible (cerradura inteligente o abridor de puerta de garaje), para la cual Walmart a veces ofrece descuentos. El servicio no requiere propinas y, además de una cuota mensual o anual adicional a la suscripción de Walmart+, incluye recogida gratuita para la devolución.

- Proveedores de servicios CEP tradicionales y proveedores externos: Walmart continúa utilizando los servicios de servicios de paquetería establecidos (como FedEx, UPS) y otros socios de entrega externos para complementar su capacidad de entrega y garantizar una amplia cobertura.

Esta estrategia de entrega diversificada y basada en alianzas brinda flexibilidad a Walmart. Según la demanda, la región y el nivel de servicio (velocidad, costo, servicio premium), la empresa puede recurrir a diferentes recursos y depende menos de un solo canal que Amazon, con su fuerte enfoque en el modelo DSP. Al mismo tiempo, coordinar estos diversos socios (empleados internos, trabajadores temporales, empresas externas, proveedores de tecnología) y sistemas requiere un alto grado de complejidad de gestión e interoperabilidad tecnológica, por ejemplo, al integrar GoLocal en los sistemas de los clientes.

Tecnología e Innovación

Walmart también está invirtiendo significativamente en tecnología para optimizar su estrategia logística híbrida y seguir siendo competitivo:

- Automatización (Colaboración con Symbotic): Walmart mantiene una larga colaboración con Symbotic para automatizar sus centros de distribución regionales (CDR). Esta colaboración se fortaleció cuando Walmart vendió su equipo interno de desarrollo de robótica a Symbotic. A cambio, Symbotic está desarrollando una plataforma robótica impulsada por IA exclusivamente para Walmart para automatizar los centros de "Recogida y Entrega Acelerada" (CDA), que se implementarán directamente en las trastiendas de las tiendas para agilizar la preparación de pedidos para la recogida y la entrega. Walmart está invirtiendo más de 500 millones de dólares en este programa y planea implementarlo en más de 400 tiendas. El objetivo es que el 65 % de las tiendas se abastezcan desde centros de distribución automatizados para finales de 2025. Estas iniciativas de automatización se consideran un factor clave para reducir significativamente los costes de envío por pedido (en un 40 % en el cuarto trimestre fiscal de 2024).

- Entrega con drones: Tras finalizar su alianza exclusiva con DroneUp, Walmart ahora recurre a la colaboración con Zipline y Wing (una filial de Alphabet). Actualmente, la atención se centra principalmente en el área de Dallas-Fort Worth (Texas), donde se busca cubrir hasta el 75 % de la población (1,8 millones de hogares). Los drones se utilizarán para la entrega rápida de pedidos pequeños (de hasta 2,2 a 4,5 kg) en 30 minutos o menos. Zipline utiliza su dron P2, que utiliza un cabrestante para entregar con precisión un pequeño contenedor "Zip" autónomo a su destino. Wing opera parcialmente desde las azoteas de centros comerciales. Texas se considera un campo de pruebas ideal gracias a sus regulaciones que facilitan el uso de drones y sus favorables condiciones de vuelo.

- Vehículos eléctricos (VE): Walmart ha firmado un acuerdo para la compra de 4500 "Vehículos de Reparto de Estilo de Vida" (VDL) del fabricante Canoo, con opción a un máximo de 10 000 unidades. Estos vehículos están diseñados específicamente para las necesidades de entrega de última milla (radio de giro reducido, espacio de carga optimizado y alta frecuencia de paradas) y serán utilizados por los empleados de Walmart para entregar pedidos en línea (alimentos y artículos generales) y, potencialmente, como parte de la iniciativa GoLocal.

- Tecnología geoespacial: Una de las últimas innovaciones es el uso de tecnología geoespacial para optimizar las zonas de entrega. En lugar de límites rígidos por código postal, Walmart utiliza un sistema de cuadrículas hexagonales precisas ("mosaicos"). Cada hexágono contiene datos en tiempo real sobre factores como la disponibilidad de franjas horarias, los tiempos de viaje, la capacidad de la tienda y la demanda de los clientes. Esto permite una definición más dinámica y precisa de las zonas de entrega, ampliando el alcance a 12 millones de hogares adicionales en EE. UU. Una ventaja clave es la capacidad de gestionar la logística en varias tiendas: si un artículo no está disponible en la tienda más cercana, el sistema puede comprobar si otra tienda cercana lo tiene y consolidar la entrega para que el cliente reciba todo en un solo envío.

- IA y análisis de datos: al igual que Amazon, Walmart también utiliza IA y análisis de datos avanzado para mejorar los pronósticos de demanda, optimizar los niveles de inventario en tiendas y centros de distribución y planificar dinámicamente rutas para los conductores de Spark Driver Network.

Comparación de los enfoques de Amazon y Walmart

Aunque tanto Amazon como Walmart comparten el objetivo común de dominar la última milla, sus enfoques estratégicos difieren en aspectos clave, determinados por sus respectivas historias corporativas, competencias centrales e infraestructura.

Diseño de red

- Amazon busca desarrollar una red logística de comercio electrónico dedicada y centralizada. Esta red consta de grandes centros de distribución y clasificación, complementados con una red de centros de distribución locales más pequeños que gestionan las entregas de última milla. Este modelo está diseñado para maximizar la eficiencia y la escalabilidad de grandes volúmenes de comercio electrónico, pero requiere una inversión inicial considerable en infraestructura.

- Walmart: Se basa en una red híbrida omnicanal. La estrategia se centra en utilizar su densa red de tiendas existente como centros de distribución descentralizados. Esto facilita la proximidad al cliente y entregas locales potencialmente más rápidas con menores costos de inversión para nuevas ubicaciones, pero requiere una integración eficiente del procesamiento de pedidos en línea y el negocio físico.

Modelos de trabajo

- Amazon: Se basa principalmente en el modelo de Socio de Servicio de Entrega (DSP), es decir, subcontratistas independientes. Esto permite un rápido crecimiento y reduce los costos y riesgos de la mano de obra directa, pero genera constantes críticas sobre las condiciones laborales, el control y la rendición de cuentas.

- Walmart utiliza una combinación diversificada de modelos de empleo: empleados fijos para su servicio premium InHome, trabajadores independientes a través de Spark Driver Network, proveedores de logística externos a través de GoLocal y servicios de paquetería tradicionales. Este enfoque ofrece flexibilidad, pero requiere una gestión compleja de las relaciones con diversos socios.

Enfoque tecnológico

Ambos están invirtiendo masivamente en tecnologías clave como IA, automatización, vehículos eléctricos y drones para mejorar la eficiencia, la velocidad y la sostenibilidad.

- Amazon: Parece estar poniendo mayor énfasis en el desarrollo de soluciones tecnológicas integrales propias (sus propias furgonetas Rivian, drones Prime Air, robótica avanzada para almacenes e integración profunda de IA en todos los procesos). El objetivo es el máximo control sobre su propio ecosistema.

- Walmart: Se está centrando fuertemente en optimizar tecnológicamente su red híbrida, apoyándose en alianzas estratégicas (Symbotic para la automatización, Zipline/Wing para drones, Canoo para vehículos eléctricos). El uso de datos y geotecnología para el control inteligente de la red existente es particularmente innovador.

Fortalecer

- Amazon: Enorme escalabilidad y capacidad en comercio electrónico, liderazgo establecido en el mercado en línea, sólido programa de fidelización de clientes Prime, alta eficiencia y velocidad en la red logística central, liderazgo tecnológico en muchas áreas.

- Walmart: Presencia física inigualable y proximidad al cliente a través de su red de tiendas, fuertes capacidades omnicanal (especialmente Click & Collect), dominio en el importante sector de alimentos, ventajas de costos mediante el uso de infraestructura existente, flexibilidad a través de modelos de entrega diversificados, GoLocal como impulsor adicional de ingresos B2B.

Debilidades/Desafíos

- Amazon: Alto compromiso de capital debido a la expansión continua de la red dedicada, riesgos reputacionales constantes debido a las condiciones de trabajo en el sistema DSP, menor densidad de ubicaciones físicas para servicios omnicanal inmediatos como recogida espontánea.

- Walmart: alta complejidad en la gestión de los distintos socios y modelos de entrega, control de extremo a extremo potencialmente menor en comparación con el enfoque integrado de Amazon, todavía una brecha significativa en la participación de mercado puramente en línea en comparación con Amazon, dependencia de la disponibilidad y el desempeño de socios externos (por ejemplo, conductores de Spark, socios de GoLocal).

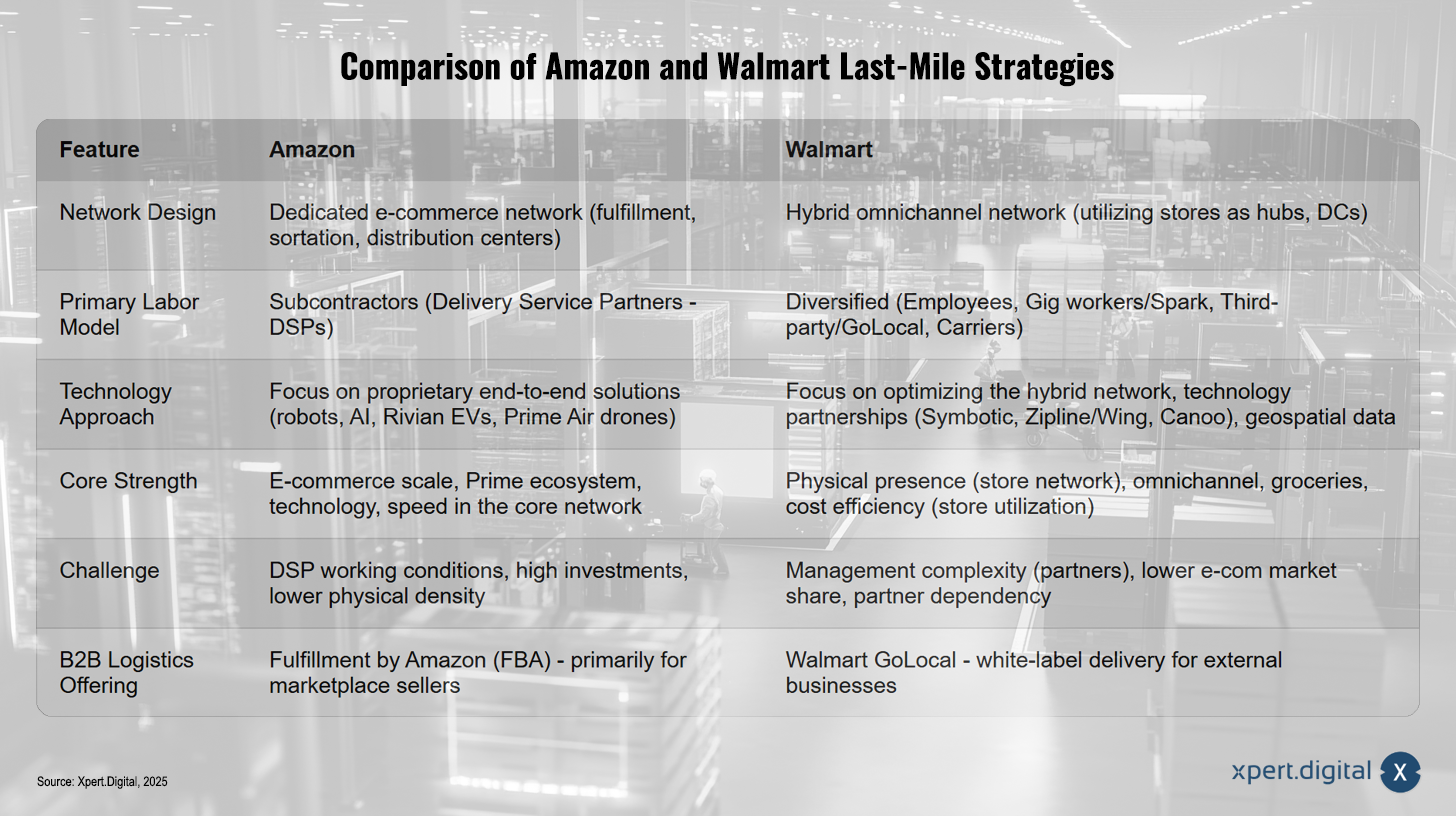

Comparación de las estrategias de última milla de Amazon y Walmart

Comparación de las estrategias de última milla de Amazon y Walmart – Imagen: Xpert.Digital

La competencia entre Amazon y Walmart en la entrega de última milla es, por lo tanto, asimétrica. Amazon, el pionero digital, defiende su dominio del comercio electrónico expandiendo sus capacidades logísticas físicas y ofreciéndolas cada vez más como servicio (FBA, LTL). Walmart, el gigante de las tiendas físicas, aprovecha su infraestructura consolidada para competir en el comercio electrónico y también comercializa sus capacidades logísticas como un servicio externo (GoLocal). Sus diferentes puntos de partida y competencias clave configuran sus respectivas estrategias y la naturaleza de su competencia.

Al mismo tiempo, ambas empresas impulsan la convergencia del comercio minorista, la logística y la tecnología. Ya no son solo minoristas, sino que operan como grandes empresas de logística, desarrolladores de tecnología innovadora y operadores de plataformas. Su competencia demuestra que dominar toda la cadena de valor impulsada por la tecnología, especialmente la logística, es crucial para el futuro del comercio minorista. La batalla por la última milla forma parte de una lucha mayor por el control de todo el ecosistema minorista.

Impacto de la competencia en el mercado del comercio electrónico

La intensa competencia entre Amazon y Walmart por el dominio de la última milla tiene profundas implicaciones para todo el mercado del comercio electrónico y se extienden mucho más allá de los dos rivales.

Aumento de las expectativas de los clientes

Amazon y Walmart, gracias a sus enormes inversiones y ofertas de servicios, han transformado radicalmente las expectativas de los consumidores. Los plazos de entrega rápidos, como las entregas en el mismo día o incluso con drones en minutos, la entrega aparentemente gratuita (a menudo mediante pedidos mínimos o modelos de suscripción como Prime y Walmart+), la alta fiabilidad en el cumplimiento de las promesas de entrega y una creciente variedad de opciones de entrega (elección de franjas horarias, puntos de recogida como taquillas o tiendas de paquetería, entrega a domicilio) se perciben cada vez más como estándar. Los clientes ya no esperan estas características solo de los líderes del mercado, sino que también las extienden a las pequeñas y medianas empresas de comercio electrónico. Los estudios demuestran que el envío gratuito es una de las principales razones para comprar en línea para la gran mayoría de los consumidores (70%), y el 82% prefiere esperar más tiempo para recibir el envío gratuito que pagar por una entrega más rápida.

Esta tendencia está llevando a la mercantilización de la velocidad de entrega pura. Cuando la entrega rápida se convierte en la norma, pierde su poder diferenciador. Por lo tanto, las empresas deben centrarse cada vez más en otros aspectos para destacar. Estos incluyen, por ejemplo, una experiencia general excepcional (pedido sencillo, comunicación proactiva, seguimiento transparente, devoluciones sin complicaciones), servicios especializados (como la entrega a domicilio de Walmart) o un mayor enfoque en la sostenibilidad, algo que también espera un segmento creciente de consumidores.

Presión sobre los minoristas más pequeños

Para las pequeñas y medianas empresas minoristas en línea, la competencia de los gigantes representa un enorme desafío. A menudo, les resulta económicamente inviable mantener los plazos de entrega extremadamente rápidos y los bajos costos de envío (subvencionados) que ofrecen Amazon y Walmart. Se enfrentan a una disyuntiva: invertir grandes sumas en el desarrollo de sus propias capacidades logísticas, que a menudo superan sus recursos financieros, o recurrir a proveedores de servicios externos. Estos pueden ser servicios tradicionales de paquetería, cuyos precios no suelen ser competitivos, o las plataformas logísticas de los propios gigantes, como Fulfillment by Amazon (FBA), Walmart Fulfillment Services (WFS) o Walmart GoLocal. Sin embargo, el uso de estas plataformas crea nuevas dependencias y estructuras de costos (tarifas de referencia, tarifas de cumplimiento, tarifas de almacenamiento). Además, la presión para ofrecer envío gratuito para mantenerse competitivos reduce significativamente los márgenes.

El dominio de Amazon y Walmart está impulsando así el surgimiento de un mercado logístico de dos niveles. Por un lado, están los ecosistemas integrales de los gigantes (AMZL/FBA, WFS/GoLocal/Spark), que ofrecen a los minoristas una solución completa (a menudo costosa). Por otro lado, los proveedores de logística independientes —desde servicios de paquetería tradicionales hasta nuevas empresas emergentes especializadas (p. ej., UniUni, Veho, Roadie)— operan intentando sobrevivir en nichos de mercado, competir con los gigantes o integrarse como socios en sus redes. Si bien esto crea oportunidades para las empresas de logística innovadoras, también las somete a una enorme presión para igualar la eficiencia, los niveles de servicio y los precios de los líderes del mercado.

Innovaciones en tecnología de entrega

La competencia por la entrega de última milla es un poderoso impulsor de la innovación tecnológica. Amazon y Walmart están invirtiendo miles de millones en el desarrollo e implementación de nuevas tecnologías para optimizar sus procesos de entrega. Esto incluye avances en la optimización de rutas basada en IA, robótica sofisticada y automatización en almacenes y centros logísticos, la adopción acelerada de vehículos eléctricos (VE) y la prueba de métodos de entrega alternativos, como robots autónomos y drones. Estas tecnologías, impulsadas por líderes del mercado, se están difundiendo gradualmente en el mercado logístico en general, elevando el nivel tecnológico de toda la industria.

Consolidación y alianzas

La intensa competencia y la presión de los costes podrían llevar a la consolidación en el sector logístico, con proveedores más pequeños luchando por sobrevivir o siendo adquiridos por grandes empresas. Al mismo tiempo, la importancia de las alianzas está creciendo. Los minoristas colaboran cada vez más con proveedores especializados en logística y tecnología para acceder a soluciones innovadoras sin tener que asumir los elevados costes de desarrollo. La colaboración entre Walmart e IBM, o las alianzas de Walmart con drones, son ejemplos de esta tendencia.

Cambios en la logística urbana

El creciente volumen del comercio electrónico y la prioridad en las entregas rápidas están provocando un aumento significativo del tráfico de reparto, especialmente en zonas urbanas. Esto agrava problemas existentes, como la congestión vehicular, la contaminación acústica y la contaminación atmosférica, lo que plantea nuevos retos para los urbanistas y los proveedores de logística. Existe una necesidad urgente de conceptos de logística urbana inteligentes y sostenibles, como la ubicación estratégica de microcentros y estaciones de paquetería, la promoción de vehículos de cero emisiones (VE, bicicletas de carga) en los centros urbanos y el establecimiento de zonas de bajas emisiones.

Optimización de almacenes Xpert.Plus: asesoramiento y planificación de almacenes de estanterías altas, como por ejemplo almacenes de palets

Costos vs. expectativas del cliente: La batalla por optimizar la última milla

Desafíos en la optimización de la última milla

A pesar de los enormes avances y las inversiones, optimizar la última milla sigue siendo una tarea compleja que presenta a empresas como Amazon y Walmart, así como a actores más pequeños, una variedad de desafíos.

Gestión de costes

La última milla es y sigue siendo la parte más costosa de la cadena de suministro. Las empresas se enfrentan a un difícil equilibrio: por un lado, se necesitan inversiones significativas en redes, tecnología (automatización, vehículos eléctricos, drones) y personal para mantenerse competitivas. Por otro lado, los costos operativos, como el combustible, los salarios y el mantenimiento de los vehículos, reducen los márgenes. Al mismo tiempo, los clientes esperan cada vez más envíos gratuitos o muy económicos. Los intentos fallidos de entrega, que requieren viajes repetidos, incrementan aún más los costos y representan una fuente importante de ineficiencia. El desafío radica en controlar los costos sin comprometer la calidad del servicio ni las expectativas del cliente.

Eficiencia incrementada

Maximizar la eficiencia es crucial para la rentabilidad. Esto incluye optimizar las rutas de entrega considerando factores dinámicos como datos de tráfico en tiempo real, condiciones meteorológicas, pedidos con poca antelación y plazos de entrega específicos. Minimizar los recorridos en vacío y maximizar las tasas de entrega al primer intento son factores clave para aumentar la eficiencia. Tecnologías como la planificación de rutas basada en IA y el seguimiento en tiempo real desempeñan un papel importante en este aspecto, pero deben adaptarse y mejorarse continuamente.

Sostenibilidad (Logística Verde)

La huella ecológica del reparto de última milla cobra cada vez mayor importancia. El creciente tráfico de reparto contribuye significativamente a las emisiones de CO2, la contaminación atmosférica y el ruido en las ciudades. Las empresas se ven cada vez más presionadas por consumidores, inversores y organismos reguladores para ofrecer opciones de reparto más sostenibles y reducir su impacto ambiental. Esto requiere inversiones en vehículos de cero emisiones, como furgonetas eléctricas o bicicletas de carga, la optimización de rutas y la utilización de vehículos para minimizar el kilometraje, el uso de materiales de embalaje respetuosos con el medio ambiente y la medición y comunicación transparentes de la huella de carbono.

Logística urbana

Los entornos urbanos presentan desafíos únicos. El alto volumen de tráfico y la frecuente congestión provocan retrasos y aumentan el consumo de combustible. La escasez crónica de estacionamiento dificulta las paradas y las entregas. Las restricciones de acceso (por ejemplo, zonas ambientales, prohibición de camiones), las calles de un solo sentido y las obras de construcción complican aún más la planificación de rutas. La alta densidad de entregas exige estrategias de consolidación eficientes en espacios reducidos. Las regulaciones sobre ruido pueden limitar los plazos de entrega. Gestionar esta complejidad urbana requiere soluciones innovadoras y compatibles con la ciudad, como microdepósitos, el uso de vehículos más pequeños o bicicletas de carga, y una estrecha coordinación con la planificación urbana.

personal

El sector logístico sufre cada vez más la escasez de trabajadores cualificados, en particular conductores. Contratar y retener al personal de reparto supone un gran reto. Al mismo tiempo, las condiciones laborales, especialmente en modelos como el programa DSP de Amazon o la economía colaborativa (por ejemplo, Walmart Spark), están bajo escrutinio (largas jornadas, alta presión, bajos salarios, falta de seguridad social). Unas condiciones laborales justas no solo son una responsabilidad social, sino también cruciales para la calidad del servicio y la retención de empleados. A esto se suma el reto de cubrir los picos de demanda estacionales (como el Black Friday o Navidad).

Implementación e integración de tecnología

La introducción de nuevas tecnologías, como la automatización avanzada, los drones o los vehículos autónomos, implica una elevada inversión inicial y una gran complejidad técnica. Integrar nuevos sistemas en los entornos informáticos existentes y garantizar la interoperabilidad entre diferentes plataformas (por ejemplo, entre minoristas, socios logísticos y clientes) supone un obstáculo adicional. Además, los marcos regulatorios poco claros o restrictivos suelen obstaculizar la adopción generalizada y la expansión de tecnologías futuras como los drones de reparto y los vehículos autónomos.

La interdependencia sistémica de estos desafíos hace que la optimización sea particularmente compleja. Las medidas para mejorar un aspecto (p. ej., acortar los plazos de entrega aumentando el número de vehículos) pueden tener impactos negativos en otras áreas (p. ej., mayores costes, mayor tráfico, mayores emisiones). Si bien el uso de vehículos eléctricos resuelve el problema de las emisiones, genera nuevos desafíos en la infraestructura de carga y la planificación de la autonomía. La automatización puede reducir costes, pero requiere una inversión significativa y se enfrenta a limitaciones regulatorias. Por lo tanto, una optimización exitosa requiere un enfoque holístico que considere estos objetivos contrapuestos y busque soluciones sistémicas.

Otro obstáculo importante es que la regulación suele ir a la zaga del rápido desarrollo tecnológico. Si bien empresas como Amazon y Walmart están invirtiendo fuertemente en drones y tecnologías autónomas, y la tecnología en sí misma está avanzando, la falta de claridad o la inexistencia de marcos legales (por ejemplo, para vuelos más allá de la línea de visión [BVLOS], cuestiones de responsabilidad y permisos de operación municipales) sigue siendo un obstáculo importante para el despliegue comercial generalizado de estas tecnologías potencialmente revolucionarias. Esto genera incertidumbre en la planificación para las empresas y ralentiza la amortización de los elevados costos de investigación y desarrollo.

Adecuado para:

Tendencias actuales y futuras en la entrega de última milla

La última milla es un campo altamente dinámico, en constante evolución por los avances tecnológicos, las necesidades cambiantes de los clientes y los nuevos modelos de negocio. Se perfilan varias tendencias clave para los próximos años:

Automatización progresiva

La automatización seguirá aumentando en todos los niveles de la última milla. En almacenes y microcentros logísticos (MCC), los robots se utilizan cada vez más para acelerar los procesos de selección y clasificación. En carreteras y aceras, el desarrollo de vehículos autónomos de reparto (VA) y robots de reparto más pequeños está avanzando, aunque su penetración en el mercado aún tardará tiempo. La entrega con drones se consolida cada vez más como una opción realista para casos de uso específicos, en particular para envíos ligeros y urgentes en zonas con menor densidad de población o para servicios especializados como la entrega de productos farmacéuticos. Las previsiones sugieren que para 2030, una gran proporción (más del 80 %) de las entregas de última milla podrían estar automatizadas de alguna forma.

Microcumplimiento e hiperlocalización

Para reducir drásticamente los plazos de entrega y aumentar la eficiencia en la última milla, las empresas están trasladando su capacidad de almacenamiento cada vez más cerca del cliente final. Esto se logra mediante la construcción de microcentros logísticos (MCC), pequeños almacenes, a menudo altamente automatizados, en zonas urbanas, el uso de las llamadas tiendas oscuras (almacenes exclusivamente de entrega sin acceso público) o la mayor integración de los espacios comerciales existentes como puntos de distribución locales (como en el caso de Walmart). Esta hiperlocalización es la base de los servicios de entrega ultrarrápidos (véase Q-commerce) y permite rutas de entrega más cortas, potencialmente más rentables y sostenibles.

Opciones de entrega sostenibles (Logística Verde)

La sostenibilidad está pasando de ser un lujo a una necesidad. La tendencia hacia opciones de entrega más respetuosas con el medio ambiente se intensificará, impulsada por los requisitos regulatorios, las ventajas de coste (por ejemplo, con los vehículos eléctricos) y la creciente demanda de los consumidores. Esto incluye el uso más amplio de vehículos eléctricos (VE), el uso de bicicletas de carga o incluso mensajeros a pie en centros urbanos densamente poblados, la optimización continua de rutas y la utilización de vehículos para reducir las emisiones, y el uso de soluciones de embalaje sostenibles. Medir y reportar la huella de carbono se convertirá en una práctica habitual.

Análisis de datos e inteligencia artificial (IA)

La IA y el big data desempeñarán un papel aún más crucial en la gestión y optimización de las entregas de última milla. Entre sus aplicaciones se incluyen pronósticos de demanda más precisos para una mejor planificación del inventario en los centros locales, planificación dinámica de rutas en tiempo real que incorpora el tráfico, el clima y los nuevos pedidos, personalización de las opciones de entrega y los horarios para los clientes, y detección y resolución proactiva de posibles problemas de entrega. El seguimiento en tiempo real del estado de la entrega se convertirá en la expectativa estándar del cliente.

Comercio rápido (Q-Commerce)

El mercado de entregas ultrarrápidas, a menudo en un plazo de 10 a 30 minutos, seguirá creciendo, especialmente para productos cotidianos como comestibles, bebidas, productos farmacéuticos y artículos para el hogar. El comercio electrónico rápido se basa en una red de tiendas oscuras o MFC estratégicamente ubicadas y exige una eficiencia logística, gestión de inventario y planificación de rutas extremadamente altas.

Aumentar la flexibilidad y la elección para los clientes

El enfoque está cambiando de la máxima velocidad a un mayor control y flexibilidad para el destinatario. Los clientes cada vez más desean decidir por sí mismos cuándo (ventanas horarias precisas) y dónde (puerta de casa, lugar de trabajo, punto de paquetería, taquilla/estacionamiento, posiblemente incluso el maletero del coche) llega su envío. Click & Collect sigue siendo una opción importante y, a menudo, rentable. «La flexibilidad es la nueva velocidad».

Redes de suministro colaborativas y crowdsourcing

Para gestionar los cuellos de botella de capacidad, especialmente en horas punta, y optimizar costes, se incrementará el uso de recursos flexibles. Esto incluye la contratación de trabajadores eventuales a través de plataformas de crowdsourcing (como Walmart Spark o anteriormente Amazon Flex). También es posible una mayor cooperación entre minoristas o proveedores de logística para compartir la capacidad o la infraestructura de entrega (por ejemplo, taquillas compartidas para paquetes).

El futuro de la entrega de última milla no será una solución universal. Más bien, surgirá como un mosaico de tecnologías y modelos diversos y complementarios. Coexistirán drones para entregas rápidas y ligeras, vehículos eléctricos y bicicletas de carga para logística urbana de cero emisiones, centros de distribución móviles para el comercio rápido y opciones de recogida como click & collect o taquillas para paquetes para clientes flexibles y con precios competitivos. El éxito residirá en combinar inteligentemente estas herramientas y orquestarlas mediante plataformas basadas en IA, adaptadas a cada caso de uso, las condiciones geográficas y las preferencias del cliente.

Además de la tecnología pura, la optimización de la infraestructura de red física cobra cada vez mayor importancia. La eficacia de los vehículos eléctricos depende de una infraestructura de carga densa. La velocidad del comercio rápido depende de la ubicación óptima de los centros multitienda (CMT) y las tiendas oscuras. La viabilidad de las entregas mediante robots o drones está estrechamente vinculada a la infraestructura urbana existente y a los marcos regulatorios. Por lo tanto, el progreso futuro requiere una estrecha integración de la estrategia logística, el despliegue tecnológico y la planificación urbana inteligente. El uso de tecnología geoespacial por parte de Walmart para optimizar las zonas de entrega es un ejemplo de este enfoque basado en datos para la optimización de la infraestructura.

Por qué dominar la última milla es crucial

El análisis de la última milla en el contexto de la competencia entre Amazon y Walmart subraya claramente su importancia estratégica fundamental para el éxito del comercio electrónico moderno. Varios argumentos clave respaldan esto: la última milla es, con diferencia, la parte más costosa de la cadena de suministro y, al mismo tiempo, el punto de contacto crucial que determina significativamente la satisfacción y la fidelidad del cliente. En un mercado donde los productos y los precios suelen ser comparables, la calidad de la experiencia de entrega (rapidez, fiabilidad, flexibilidad y coste) se convierte en un factor diferenciador clave en el panorama competitivo.

La rivalidad entre Amazon y Walmart actúa como un poderoso catalizador de la innovación y el cambio. Su incesante búsqueda de soluciones de entrega más rápidas, eficientes y centradas en el cliente impulsa inversiones masivas en tecnología (IA, automatización, drones, vehículos eléctricos) y el desarrollo de complejas redes logísticas (Secciones 3 y 4). Sus respectivas estrategias —el enfoque de Amazon en un sistema integral propietario e impulsado por la tecnología, frente al aprovechamiento de Walmart de su presencia física y un modelo de socios diversificado (Sección 5)— no solo establecen estándares para toda la industria, sino que también redefinen lo que significa ser una empresa minorista moderna: una simbiosis de comercio minorista, logística y tecnología (Sección 6).

Sin embargo, dominar la última milla no es algo que se pueda dar por sentado, sino que implica desafíos considerables. La gestión de costos, el aumento de la eficiencia en zonas urbanas complejas, la presión por una mayor sostenibilidad, la escasez de mano de obra y los obstáculos regulatorios exigen esfuerzos continuos y soluciones innovadoras (Sección 7).

El futuro de la entrega de última milla se caracterizará por una mayor diversificación de los métodos de entrega, una mayor automatización, el auge de las prácticas sostenibles y el uso inteligente de los datos (Sección 8). No habrá un modelo dominante único, sino un mosaico flexible de soluciones adaptadas a las necesidades específicas de los clientes y los mercados.

En resumen, la capacidad de gestionar la última milla de forma eficiente, rentable, fiable y cada vez más sostenible ya no es solo una necesidad operativa, sino un imperativo estratégico crucial. La competencia entre Amazon y Walmart demuestra que las empresas que dominan este último y crítico segmento de la cadena de suministro no solo fortalecen su posición competitiva, sino que también influyen significativamente en el futuro del comercio electrónico. La adaptabilidad y la innovación siguen siendo la clave del éxito en este segmento dinámico y decisivo de la cadena de valor.

Estamos a su disposición - asesoramiento - planificación - implementación - gestión de proyectos

☑️ Apoyo a las PYMES en estrategia, consultoría, planificación e implementación.

☑️ Creación o realineamiento de la estrategia digital y digitalización

☑️ Ampliación y optimización de procesos de ventas internacionales

☑️ Plataformas comerciales B2B globales y digitales

☑️ Desarrollo empresarial pionero

Konrad Wolfenstein

Estaré encantado de servirle como su asesor personal.

Puedes contactarme completando el formulario de contacto a continuación o simplemente llámame al +49 89 89 674 804 (Múnich) .

Estoy deseando que llegue nuestro proyecto conjunto.

Escríbeme

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital es un centro industrial centrado en la digitalización, la ingeniería mecánica, la logística/intralogística y la fotovoltaica.

Con nuestra solución de desarrollo empresarial de 360°, apoyamos a empresas reconocidas desde nuevos negocios hasta posventa.

Inteligencia de mercado, smarketing, automatización de marketing, desarrollo de contenidos, relaciones públicas, campañas de correo, redes sociales personalizadas y desarrollo de leads son parte de nuestras herramientas digitales.

Puede obtener más información en: www.xpert.digital - www.xpert.solar - www.xpert.plus

Mantenerse en contacto