El acceso silencioso de China a nuestra red eléctrica: por qué la UE ahora está cortando el suministro – Imagen: Xpert.Digital

Salir de la trampa de China: Cómo la red eléctrica europea puede finalmente independizarse

Por qué China podría controlar remotamente la red eléctrica europea y cómo Europa puede liberarse

La expansión de las energías renovables en Europa está batiendo récords, pero tras estos brillantes éxitos, crece la preocupación por la resiliencia de nuestra infraestructura crítica. Si bien millones de hogares y empresas generan su propia electricidad con paneles solares, estos sistemas suelen depender de un componente electrónico de origen chino: el inversor. El riesgo de que agentes extranjeros puedan desestabilizar las redes eléctricas europeas de forma remota ha sacudido a los responsables políticos y ha provocado drásticos recortes presupuestarios. Sin embargo, la independencia tecnológica es solo una pieza del rompecabezas de la transición energética. Para liberar todo el potencial económico y ecológico de la energía eólica y solar, se carece de una capacidad de almacenamiento gigantesca. Mientras que la lenta expansión del almacenamiento en baterías le cuesta a la economía miles de millones anualmente, los investigadores ya trabajan en la próxima revolución: el polvo de hierro como solución de almacenamiento estacional a largo plazo. Este es un análisis en profundidad de un sistema interconectado donde convergen la geopolítica, miles de millones en ahorros e innovaciones revolucionarias, y donde los costos de la indecisión superan con creces los de la acción.

La transición energética de Europa: entre la dependencia, el potencial de ahorro y las nuevas tecnologías de almacenamiento

Cualquier persona que opere un sistema fotovoltaico en Alemania, Polonia o España hoy en día probablemente utilice un inversor fabricado en China. Estos dispositivos, que pasan prácticamente desapercibidos para el público, son el corazón electrónico de todo sistema de energía solar. Convierten la corriente continua generada por los módulos en corriente alterna compatible con la red eléctrica y, por lo general, están conectados permanentemente a internet para transmitir datos de funcionamiento, recibir actualizaciones de firmware y proporcionar servicios a la red. Es precisamente esta conexión a internet la que preocupa cada vez más a los expertos en seguridad desde hace varios años.

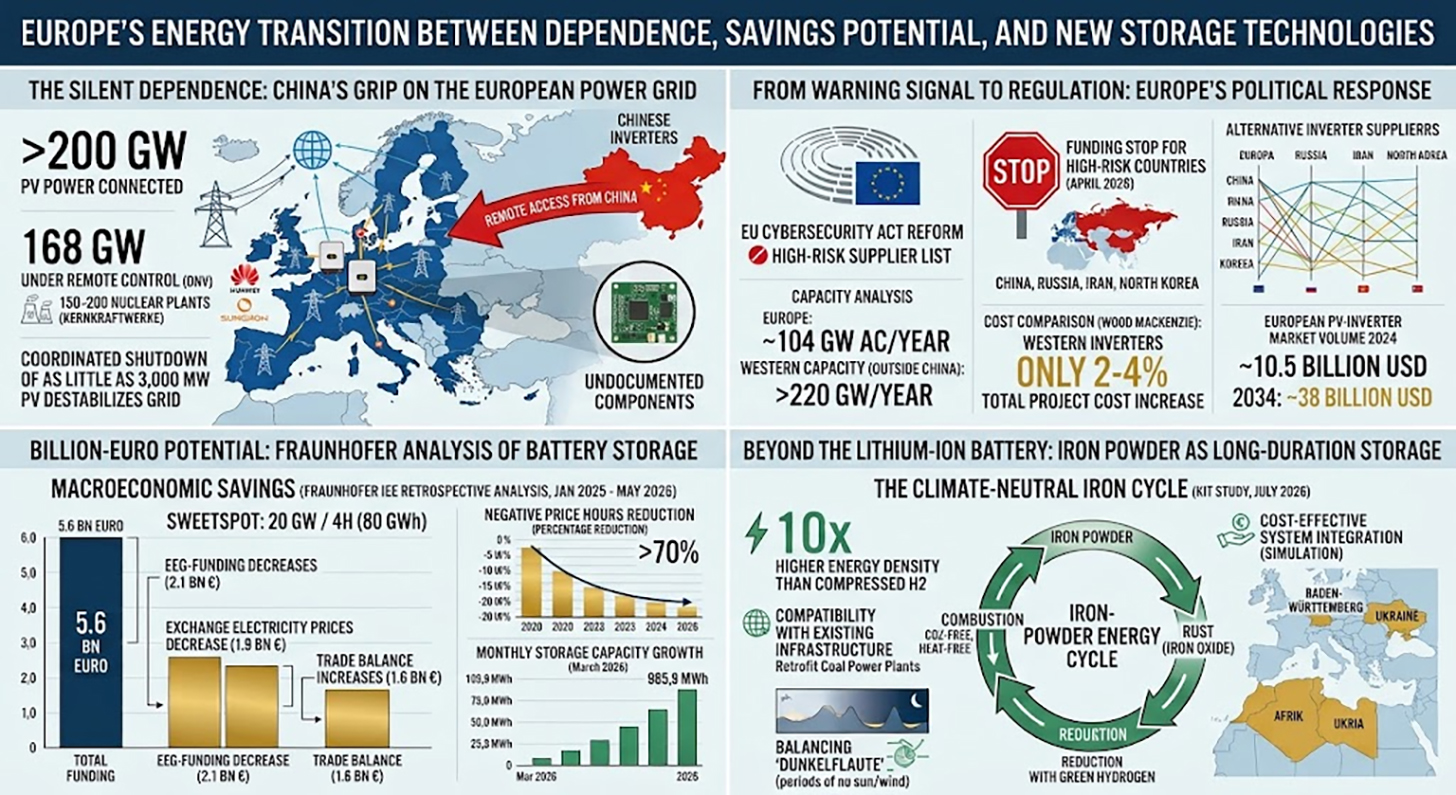

Las cifras son a la vez impresionantes y alarmantes: más de 200 gigavatios de capacidad fotovoltaica en Europa están conectados actualmente a inversores chinos. Según un informe del instituto noruego de pruebas y calidad DNV, los dos proveedores dominantes, Huawei y Sungrow, ya controlan de forma remota 168 gigavatios de capacidad fotovoltaica en el continente. DNV predice que esta cifra podría superar los 400 gigavatios para 2030, lo que equivale a la producción combinada de entre 150 y 200 centrales nucleares. En tal escenario, Europa habría cedido, de hecho, el control remoto de una parte significativa y creciente de su infraestructura de generación eléctrica a fabricantes extranjeros.

Lo que en teoría parece un riesgo abstracto ya ha recibido evidencia práctica inicial. Según informes de prensa, investigadores estadounidenses han descubierto módulos de radio no documentados en inversores importados que no cumplen con las especificaciones técnicas oficiales. En Dinamarca, la asociación industrial Green Power Denmark detectó componentes electrónicos inexplicables durante la inspección de placas de circuitos importadas. El informe de DNV muestra, mediante simulaciones, que una desconexión coordinada de tan solo 3000 megavatios de capacidad fotovoltaica —una pequeña fracción de la capacidad instalada— podría tener efectos desestabilizadores significativos en la red eléctrica europea. Dado que los fabricantes que dominan el mercado tienen acceso a más de 10 000 megavatios de capacidad instalada de inversores, el potencial de ataque es estructuralmente considerable.

De señal de alerta a regulación: la reacción política de Europa

La respuesta política de Europa ante esta situación fue vacilante durante mucho tiempo, pero cobró un impulso considerable desde principios de 2026. En enero de ese mismo año, Henna Virkkunen, vicepresidenta ejecutiva de la Comisión Europea para la Soberanía Tecnológica, la Seguridad y la Democracia, dejó claro en el Parlamento Europeo que la dependencia de un número muy limitado de fabricantes de inversores supone un riesgo significativo para la seguridad. La reforma en curso de la Ley Europea de Ciberseguridad prevé la introducción de una lista de fabricantes de alto riesgo, inspirada en la herramienta 5G Toolbox.

En abril de 2026, la UE intensificó significativamente sus medidas: la Comisión Europea suspendió la financiación de todos los proyectos energéticos que utilizaran inversores procedentes de cuatro países considerados de alto riesgo: China, Rusia, Irán y Corea del Norte. En la práctica, esta medida equivale a una prohibición de las subvenciones a los dispositivos de Huawei y Sungrow. La congelación de la financiación se aplica de inmediato a los nuevos proyectos y tiene un alcance enorme: en 2025, el Banco Europeo de Inversiones financió aproximadamente una quinta parte de todos los proyectos solares de la UE, y la mayoría de estos proyectos habían utilizado previamente inversores chinos. La normativa también afecta a proyectos en regiones vecinas de la UE, como el norte de África y los Balcanes, siempre que estén conectados a la red eléctrica europea.

Lituania actuó antes que la Comisión Europea: desde el 1 de mayo de 2025, una ley lituana prohíbe a los fabricantes chinos acceder de forma remota a los sistemas solares, eólicos y de almacenamiento de baterías del país mediante software. La ley se aplica a las nuevas instalaciones y exige una actualización técnica para las instalaciones existentes con una capacidad de 100 kilovatios o más durante un período de transición hasta mayo de 2026. El ESMC considera este enfoque un modelo a seguir y solicita su adopción por todos los Estados miembros de la UE. Paralelamente, la Directiva revisada de la UE sobre equipos radioeléctricos entró en vigor en agosto de 2025, estipulando que solo se podrán comercializar en el mercado interior los dispositivos conectados a internet que cumplan los requisitos básicos de ciberseguridad y no contengan funciones de acceso remoto no documentadas.

Inversores sin incluir China: ¿Qué muestran realmente los análisis de capacidad?

La objeción más evidente a un desplazamiento constante de los inversores chinos es: ¿Quién cubrirá la demanda? ¿Podrán los fabricantes europeos y de otros países occidentales llenar el vacío resultante sin que se estanque la expansión de la energía solar o se disparen los costes?

En una encuesta realizada en febrero de 2026 entre fabricantes occidentales, y basada en datos de S&P Global Commodity Insights, ESMC presentó el primer análisis exhaustivo de capacidad, cuyos resultados alivian significativamente estas preocupaciones. El análisis cuantifica la capacidad de producción de inversores en Europa en aproximadamente 104 gigavatios de potencia de CA al año. Además, existen más de 120 gigavatios de capacidad de fabricación de fabricantes en América del Norte y del Sur, así como en la región de Asia-Pacífico fuera de China. Específicamente para el mercado europeo, según S&P Global, hay más de 53 gigavatios de capacidad de producción disponibles, una cifra que corresponde casi exactamente a la capacidad fotovoltaica total recién instalada en la Unión Europea en 2025.

La encuesta de ESMC preguntó específicamente a seis fabricantes occidentales sobre su presencia en Europa del Este y arrojó un resultado claro: se identificó una capacidad instalada combinada de aproximadamente 14 gigavatios en ocho mercados del este de la UE, con una presencia en el mercado que se remonta a alrededor de 2010 y aproximadamente 330 empleados de ventas y servicio que trabajan en las instalaciones o de forma remota. Los fabricantes también indicaron su capacidad para expandir significativamente las ventas y el soporte en aproximadamente seis meses. Polonia destaca en particular: las seis empresas encuestadas operan allí, con una capacidad instalada total de 4430 megavatios y aproximadamente 74 empleados asignados permanentemente.

Estas cifras sugieren que la dependencia de la cadena de suministro de inversores en China, a menudo citada, es estructuralmente menos determinante de lo que indica la cuota de mercado actual. La elevada cuota de mercado china —en 2023, el 70 % de todos los inversores recién instalados en Europa procedían de proveedores chinos— se debe principalmente a enormes ventajas en costes y precios agresivos, y no a una falta de capacidad entre los fabricantes alternativos.

La cuestión del coste: ¿Cuánto más caro resulta garantizar el suministro?

La seguridad del suministro y la soberanía tecnológica tienen un precio, pero ¿cuánto cuesta realmente? Un análisis de la empresa de investigación de mercado Wood Mackenzie ofrece datos reveladores: utilizar un inversor occidental en lugar de uno chino solo incrementa los costes totales de un proyecto comercial o de instalación en tierra en un dos por ciento aproximadamente. En el caso de los inversores de cadena en edificios residenciales, el sobreprecio ronda entre el tres y el cuatro por ciento.

Comparado con el costo total de inversión de una planta de energía solar, donde los precios de los módulos, los costos de instalación, la conexión a la red y los costos de planificación son los factores predominantes, el inversor, que representa aproximadamente entre el diez y el quince por ciento del costo total de la planta, ya constituye un segmento de costo intermedio. Un costo adicional del dos por ciento a nivel de proyecto es una cifra económicamente manejable, especialmente si se compara con los riesgos que plantea el acceso remoto no controlado a infraestructuras críticas. La ESMC señala que la manipulación coordinada de los inversores, que provocaría la falla de una capacidad de generación significativa, causaría daños económicos que superarían con creces el ahorro de costos.

A pesar de la intensa presión competitiva de los últimos años, fabricantes europeos como SMA Solar de Kassel han mantenido y modernizado sus capacidades técnicas. En 2025, SMA alcanzó una facturación de 1.270 millones de euros en su negocio de proyectos a gran escala, con un margen EBIT del 16,6 %, y prevé una mejora significativa en sus beneficios para 2026, beneficiándose también de la congelación de las subvenciones de la UE. El mercado europeo de inversores fotovoltaicos tuvo un volumen aproximado de 10.500 millones de dólares en 2024 y, según Global Market Insights, se prevé que crezca hasta casi 38.000 millones de dólares en 2034. La congelación de las subvenciones actúa, por tanto, no solo como una medida de política de seguridad, sino también como una política industrial que beneficia estructuralmente a los fabricantes europeos.

El potencial multimillonario del almacenamiento de energía en baterías: El análisis detallado del Instituto Fraunhofer

Si bien el debate en torno a los inversores gira principalmente en torno a la seguridad del suministro y los riesgos de dependencia, un nuevo análisis del Instituto Fraunhofer de Economía Energética y Tecnología de Sistemas Energéticos revela una dimensión complementaria del sistema eléctrico: el importante potencial de ahorro macroeconómico que ofrece la expansión acelerada del almacenamiento en baterías. El estudio fue encargado por la Federación Alemana de Energías Renovables (BEE), la Asociación Alemana de Energía Solar (BSW) y la Asociación Alemana de Energía Eólica (BWE), y se presentó en Berlín en julio de 2026.

En un análisis retrospectivo, los investigadores simularon los efectos en los costos de una hipotética implementación previa de almacenamiento de baterías en el sistema eléctrico alemán. Específicamente, agregaron retrospectivamente capacidades de almacenamiento de baterías de 10 a 40 gigavatios y duraciones de almacenamiento de dos a ocho horas al modelo del sistema para el período comprendido entre enero de 2025 y finales de mayo de 2026. El resultado se resume en una cifra clave: si se hubieran dispuesto de 20 gigavatios de capacidad de almacenamiento adicional con cuatro horas de almacenamiento por hora (un total de 80 gigavatios-hora) durante este período de 17 meses, se habrían generado ahorros económicos de 5600 millones de euros. Extrapolado a una cifra anual, esto equivale a aproximadamente 3900 millones de euros.

El estudio identifica con precisión las fuentes de estos ahorros: Primero, los costos de las tarifas de alimentación disminuyen debido a que el valor de mercado de la electricidad generada aumenta cuando las situaciones de sobreoferta se compensan con el almacenamiento, en 2.100 millones de euros durante el período analizado. Segundo, los consumidores finales se benefician de precios mayoristas de electricidad más bajos: un efecto de alivio de aproximadamente 1.900 millones de euros durante el período. Tercero, la balanza comercial con otros países mejora en alrededor de 1.600 millones de euros porque, con suficiente capacidad de almacenamiento, Alemania tendría que exportar menos excedentes de electricidad a precios negativos.

El efecto sobre los denominados precios negativos de la electricidad en el mercado es particularmente llamativo; se trata de las horas en que la oferta de electricidad supera con creces la demanda, de modo que los productores deben pagar para deshacerse de su excedente. En el escenario base, sin almacenamiento adicional, se identificaron 845 horas con precios negativos. Con una capacidad de almacenamiento de 20 gigavatios, esta cifra se reduciría a 276 horas, una disminución de más del 70 %. Al mismo tiempo, la limitación de la producción de energías renovables impulsada por el mercado podría reducirse en aproximadamente 3,3 teravatios-hora, o alrededor del 55 %. Los investigadores describen la marca de 20 gigavatios con cuatro horas de almacenamiento como el punto óptimo y recomiendan una adición anual de aproximadamente 8000 megavatios de capacidad de almacenamiento, cada uno con cuatro horas de almacenamiento, para una continuidad práctica del modelo.

Realidad frente a potencial: El estado actual de la expansión del almacenamiento

El contraste entre el potencial calculado en el estudio de Fraunhofer y el estado actual de la expansión del almacenamiento de energía en baterías en Alemania es preocupante. Alemania cuenta actualmente con una capacidad de almacenamiento a gran escala de alrededor de seis gigavatios, con una duración media de almacenamiento de una a dos horas. Esto dista mucho de los 20 gigavatios con cuatro horas de capacidad que el análisis de Fraunhofer describe como el punto óptimo. La capacidad total de todos los sistemas de almacenamiento de energía en baterías estacionarias en Alemania —incluidos los residenciales y comerciales— ascendía a aproximadamente 27,23 gigavatios-hora a finales de marzo de 2026, distribuidos en más de 2,4 millones de instalaciones.

El crecimiento es dinámico. En el primer trimestre de 2026, se pusieron en marcha en Alemania más de 2,2 gigavatios-hora de nueva capacidad de almacenamiento en baterías, lo que supone un aumento de alrededor del 38 % con respecto al mismo periodo del año anterior. Este crecimiento se debió casi exclusivamente a los sistemas de almacenamiento a gran escala, cuyo segmento creció aproximadamente un 120 % interanual, alcanzando así por primera vez la paridad con el segmento de almacenamiento residencial en términos de crecimiento de capacidad. Tan solo en marzo de 2026, se pusieron en marcha 985,9 megavatios-hora de nueva capacidad, la tasa mensual más alta desde que se tienen registros.

Se prevé alcanzar hasta 5,7 gigavatios a finales de 2026, considerándose los retrasos en la conexión a la red como un obstáculo importante. La cartera de solicitudes de conexión a la red es enorme: se han presentado solicitudes para sistemas de almacenamiento de energía en baterías que suman más de 700.000 megavatios. El sistema de permisos representa el verdadero cuello de botella, no el interés de los inversores ni la tecnología en sí. Al mismo tiempo, el Ministerio Federal de Economía y Energía, con su prevista Ley de Aceleración de la Flexibilidad, se ha centrado principalmente en la concesión acelerada de permisos para centrales eléctricas de gas natural, una medida criticada en círculos de expertos como una priorización errónea sistemática.

Solución fotovoltaica innovadora para reducción de costes (hasta un 30%) y ahorro de tiempo (hasta un 40%)

Solución fotovoltaica innovadora para reducción de costes y ahorro de tiempo - Imagen: Xpert.Digital

Más información aquí:

Por qué la flexibilidad es la verdadera moneda de cambio de la transición energética

La economía de la electricidad: pensamiento sistémico en lugar de optimización de componentes

El estudio de Fraunhofer pone de manifiesto un desequilibrio estructural en el debate sobre política energética que va más allá de los detalles técnicos. Quienes generan, almacenan, transportan o consumen electricidad lo hacen dentro de un sistema altamente interconectado donde cada decisión genera externalidades para todos los demás participantes. La expansión de las fuentes de energía renovables sin una capacidad de almacenamiento adecuada conlleva los mismos problemas sistémicos que podrían evitarse reduciendo dicha expansión; con la salvedad de que la inflexibilidad resulta más costosa para la economía en su conjunto.

En concreto, el estudio muestra que si se hubiera instalado aproximadamente un 30 % menos de capacidad fotovoltaica y un 20 % menos de capacidad eólica desde principios de 2025, la carga de las tarifas de alimentación habría disminuido. Sin embargo, los precios mayoristas de la electricidad habrían aumentado debido a la mayor frecuencia de suministro de electricidad procedente de combustibles fósiles, que resulta más cara. En definitiva, la expansión real de las energías renovables, considerando todos los efectos, fue aproximadamente 300 millones de euros más rentable para la economía, sin que ningún sistema de almacenamiento contribuyera a este resultado. Con un almacenamiento óptimo, este efecto sería mucho mayor. Por lo tanto, las inversiones en flexibilidad no son un factor determinante del coste de la transición energética, sino un requisito previo para ella y, al mismo tiempo, una medida de ahorro.

Más allá de la batería de iones de litio: por qué el almacenamiento a largo plazo constituye un capítulo aparte

El estudio de Fraunhofer se centra en sistemas de almacenamiento a corto plazo con capacidades de dos a ocho horas, es decir, sistemas de baterías que suelen funcionar a diario. Esta tecnología está consolidada comercialmente y el coste de los sistemas de fosfato de hierro y litio lleva años disminuyendo drásticamente. Sin embargo, el estudio deja sin resolver un desafío fundamental de la transición energética: la fluctuación estacional de la generación de electricidad renovable.

En Alemania, la energía eólica y solar proporciona mucha más energía en verano que en invierno, y dentro de cada estación existen periodos de baja producción eólica y solar que duran varios días —los llamados «tiempos de calma chicha»— durante los cuales ni el sol ni el viento generan suficiente electricidad. Una batería de iones de litio puede suavizar las fluctuaciones durante cuatro horas, pero no durante cuatro semanas. Para el almacenamiento a esta escala, se necesitan otras tecnologías: portadores de energía química como el hidrógeno, el amoníaco o el metanol; sistemas de almacenamiento físico como las centrales hidroeléctricas de bombeo; o algo que podría parecer sorprendente a primera vista: el hierro.

Una nueva Edad de Hierro: KIT y almacenamiento de energía con polvo metálico

En julio de 2026, investigadores del Instituto Tecnológico de Karlsruhe (KIT) publicaron un estudio en la revista Chem Circularity que investigaba sistemáticamente el potencial del polvo de hierro como medio de almacenamiento de energía a largo plazo para un sistema energético europeo climáticamente neutro. La idea básica es simple y físicamente elegante: el polvo de hierro se puede quemar, es decir, oxidar. Esto libera calor sin producir dióxido de carbono, ya que el hierro no contiene carbono. Lo que queda es óxido de hierro, óxido común. Este se puede reducir de nuevo a hierro metálico utilizando hidrógeno verde, que queda disponible para la siguiente combustión. El ciclo es completamente cerrado, neutro en CO2 y, en principio, repetible indefinidamente.

El potencial energético-económico de este principio es considerable, como lo ha cuantificado el equipo del KIT, liderado por Julia Schuler del Instituto de Producción y Gestión Industrial, utilizando el modelo de sistema energético PERSEUS-PtX. El hierro tiene una densidad energética volumétrica aproximadamente diez veces mayor que la del hidrógeno comprimido. Es abundante en todo el mundo, no tóxico y estable en estado sólido a temperatura ambiente; no requiere tanques de alta presión, sistemas de ultracongelación ni infraestructura compleja. El material puede transportarse por las rutas marítimas, ferroviarias y terrestres existentes, lo que hace que el polvo de hierro sea especialmente atractivo para la importación de energía renovable de regiones costeras y desérticas.

El estudio del KIT también pone de manifiesto, de forma realista, las limitaciones: el hierro no sustituye al hidrógeno en el sistema energético, pero puede complementarlo eficazmente en ciertas aplicaciones específicas. El hierro resulta especialmente atractivo como medio de almacenamiento a largo plazo en países o regiones con un potencial hidroeléctrico limitado o con instalaciones subterráneas de almacenamiento de hidrógeno. En simulaciones de diversos escenarios para un sistema energético europeo climáticamente neutro, las centrales eléctricas alimentadas con polvo de hierro demostraron ser un componente del sistema de menor coste en todos los escenarios, lo que constituye una señal alentadora desde la perspectiva de los investigadores.

Antiguas centrales eléctricas, nueva función: La dimensión de la política industrial del almacenamiento de hierro

Un aspecto particularmente relevante de la tecnología del hierro es su compatibilidad con la infraestructura existente. Las centrales eléctricas de carbón que han sido desmanteladas o están programadas para serlo como parte de la transición energética podrían, en principio, convertirse para funcionar con polvo de hierro. Las turbinas, los generadores, los sistemas de refrigeración y las conexiones a la red eléctrica serían en gran medida reutilizables; solo sería necesario adaptar la cámara de combustión y la alimentación del material, lo que hace que la conversión sea significativamente más rentable que la construcción de una nueva planta.

Este aspecto tiene una considerable importancia económica regional para las regiones caracterizadas estructuralmente por la minería del carbón y la generación de energía a partir del carbón. El proyecto de investigación Clean Circles, en el que participaron el KIT, la TU Darmstadt, la Universidad de Ciencias Aplicadas de Darmstadt, el DLR y la Universidad de Maguncia, ha demostrado la viabilidad técnica en una planta de demostración. El proyecto paralelo del DLR, IronCircle, trabaja para preparar la tecnología para su implementación en plantas de mayor tamaño. El estudio actual del KIT fue financiado por la Fundación de Investigación Energética de Baden-Württemberg, lo que subraya la dimensión de la política industrial regional.

Integración de sistemas: Cómo funcionan conjuntamente los inversores, el almacenamiento en baterías y el almacenamiento a largo plazo

Los tres temas —seguridad de los inversores, almacenamiento a corto plazo y almacenamiento a largo plazo— no son cuestiones aisladas. Describen tres capas del mismo sistema: la transformación del suministro energético europeo, que pasa de una arquitectura centralizada basada en combustibles fósiles a una infraestructura descentralizada, volátil y conectada digitalmente.

Los inversores son las interfaces digitales de esta nueva infraestructura energética. Transforman los flujos de energía física en transacciones comercializables y se comunican con los operadores de la red, los sistemas de gestión energética y las plataformas de negociación. Quien controla los inversores, en cierta medida, controla el funcionamiento de la red. El almacenamiento de energía a corto plazo en baterías actúa como un amortiguador económico, equilibrando la generación y la demanda volátiles a lo largo del tiempo, mitigando así los picos de precios, reduciendo los costes de la red y conservando las subvenciones. Por último, las soluciones de almacenamiento a largo plazo, como el hidrógeno o el polvo de hierro, proporcionan reservas estacionales, garantizando la seguridad del suministro incluso cuando se agota el almacenamiento a corto plazo y no hay viento durante días.

Un sistema energético climáticamente neutro requiere los tres niveles. Y en los tres niveles, actualmente se están tomando decisiones estructurales que no son principalmente técnicas, sino más bien relacionadas con la política económica: ¿Qué fabricantes deberían tener permitido participar en la infraestructura crítica? ¿Qué diseños de mercado generan suficientes incentivos para las inversiones en almacenamiento? ¿Qué financiación para la investigación garantizará la soberanía tecnológica del futuro?

Economía geopolítica de la electricidad: ¿Qué está en juego?

Sería analíticamente insuficiente tratar el debate sobre los inversores únicamente como una cuestión de seguridad técnica. Se enmarca en un cambio más amplio en la economía geopolítica, que ha cobrado gran importancia en la política energética europea desde el ataque ruso a Ucrania. La dependencia de Europa del gas ruso le ha enseñado una dura lección sobre los costes de la especialización excesiva en importaciones baratas cuando el proveedor deja de ser un socio comercial fiable. El paralelismo estructural con la dependencia de la tecnología china de inversores es evidente.

No se trata de cuestionar fundamentalmente el comercio bilateral con China ni de abogar por el nacionalismo tecnológico. Al utilizar el término «reducción de riesgos» en lugar de «desacoplamiento», la Comisión Europea señala su intención de seguir una política diferenciada: minimizar los riesgos para la infraestructura crítica sin abandonar la diversificación comercial. Los inversores que se comunican directamente con la red y que, en teoría, pueden apagarse de forma remota, se ajustan a cualquier definición razonable de infraestructura crítica. Los módulos, cables o rieles de montaje, en cambio, no. La suspensión de las subvenciones ejercerá presión diplomática sobre Pekín, pero al mismo tiempo, debería otorgar a fabricantes europeos como SMA y Fronius una ventaja competitiva estructural, posibilitando nuevas inversiones en capacidad de producción.

Lagunas regulatorias y cuestiones pendientes

A pesar de los avances descritos, persisten importantes lagunas regulatorias. La prohibición anunciada por la Comisión Europea de las subvenciones a los inversores de alto riesgo aún no se ha visto acompañada de un acto jurídico publicado oficialmente, un enfoque inusualmente informal para los estándares de la UE, que genera incertidumbre jurídica para inversores y promotores de proyectos. Meses después de la entrada en vigor de la medida, seguía sin publicarse un comunicado de prensa oficial ni un texto legislativo.

La situación regulatoria en materia de almacenamiento de energía en baterías no es menos compleja. Las conexiones a la red para proyectos de almacenamiento se consideran el principal obstáculo para su expansión, y se carece de procedimientos rápidos y estandarizados. La Ley de Aceleración de la Flexibilidad, prevista por el Ministerio Federal de Economía y Energía, ha omitido hasta ahora este aspecto, centrándose en cambio en simplificar los procesos de autorización para nuevas centrales eléctricas de gas. Desde la perspectiva del sector del almacenamiento, esto representa una asignación sistemáticamente ineficiente de los recursos regulatorios: las centrales eléctricas de gas pueden proporcionar flexibilidad sistémica en casos extremos, pero a largo plazo, fomentan una mayor dependencia de las importaciones.

En el ámbito de la tecnología del hierro, a pesar de los prometedores resultados de la investigación, el camino desde la demostración hasta la producción a escala comercial aún es considerable. El proyecto Clean Circles finalizó formalmente en marzo de 2025, y el estudio del KIT, publicado recientemente, constituye un análisis posterior que muestra dónde podría integrarse de manera significativa la tecnología en el sistema general. Aún quedan pendientes marcos de inversión concretos, proyectos piloto a escala industrial y definiciones regulatorias sobre el tratamiento del polvo de hierro conforme a la legislación energética.

Consecuencias de la indecisión: El costo de la espera

Los tres ejes temáticos examinados —la soberanía de los inversores, el potencial de ahorro del almacenamiento en baterías y la investigación sobre el almacenamiento de hierro— convergen en un mensaje común: la transición energética de Europa ha llegado a un punto en el que los costes de la indecisión superan los costes de la acción.

La suspensión de las subvenciones a los inversores chinos de alto riesgo llega tarde, pero era necesaria desde hace tiempo. El análisis de capacidad de ESMC demuestra que el suministro de energía procedente de fuentes alternativas es factible con costes adicionales aceptables de entre el dos y el cuatro por ciento. El Fraunhofer IEE estima que el daño económico causado por la insuficiencia de inversiones en almacenamiento asciende a casi cuatro mil millones de euros anuales, dinero que pierden colectivamente el presupuesto federal, los consumidores y el sector de las energías renovables. Y el KIT demuestra que la investigación del futuro —sobre el almacenamiento estacional a largo plazo mediante polvo de hierro— no debe considerarse una utopía, sino una opción tecnológica viable que ya se muestra rentable en los modelos de simulación de sistemas energéticos climáticamente neutros.

Lo que falta no es un mayor conocimiento, sino la determinación política para traducir rápidamente los hallazgos disponibles en decisiones concretas: una legislación más clara en lugar de congelaciones informales de fondos, conexiones rápidas a la red para instalaciones de almacenamiento en vez de listas de espera burocráticas, y financiación suficiente para la investigación de tecnologías de almacenamiento a largo plazo que aún no son comercialmente viables, pero que ya son sistémicamente importantes. La transición energética es técnicamente factible y económicamente viable, especialmente si dependemos de forma constante de componentes europeos. La cuestión ya no es si se actuará, sino si se actuará con la suficiente rapidez.

🎯🎯🎯 Centro de datos para la industria B2B como una solución casi interna

La solución casi interna: Cómo Xpert.Digital cierra las brechas operativas en el marketing y las ventas B2B – Negocios inteligentes basados en contenido - Imagen: Xpert.Digital

Xpert.Digital es un centro industrial B2B basado en datos, dirigido por Konrad Wolfenstein . La empresa actúa como una solución externa, casi interna, para socios industriales, cubriendo las brechas operativas en marketing, contenido y ventas, sin requerir recursos adicionales por parte del cliente.

Más información aquí:

Su socio global de marketing y desarrollo empresarial

☑️ Nuestro idioma comercial es el inglés o el alemán

☑️ NUEVO: ¡Correspondencia en tu idioma nativo!

Konrad Wolfenstein

Mi equipo y yo estaremos encantados de estar disponibles para usted como su asesor personal.

Puedes contactarme rellenando el formulario de contacto aquí wolfenstein@xpert.digital:o simplemente llamándome al +49 7348 4088 965. Mi dirección de correo electrónico es

Espero con ilusión nuestro proyecto conjunto.