Markedsmulighed USA: En strategisk analyse af Californiens førende industrier inden for maskinteknik og automatiserede systemer

Xpert-forhåndsudgivelse

Available in 27 languages 📢

Foretræk Xpert.Digital på GoogleⓘUdgivet den: 9. juli 2025 / Opdateret den: 9. juli 2025 – Forfatter: Konrad Wolfenstein

Markedsmulighed USA: En strategisk analyse af Californiens førende industrier inden for maskinteknik og automatiserede systemer – Billede: Xpert.Digital

Fra Industri 4.0 til Smart Manufacturing: Strategiske markedsmuligheder for automatiseringsteknologi i Californien

Seks nøgleindustrier identificeret: Hvor europæiske og tyske maskinproducenter kan komme i gang i Californien

Denne artikel giver en omfattende analyse af den californiske økonomi for at identificere og evaluere de mest lukrative sektorer for leverandører af maskinteknik og automatiserede lager- og materialestrømssystemer. Californien repræsenterer ikke kun et stort marked, men også et sæt af forskellige, verdensførende industrielle økosystemer. Analysen viser, at statens bruttonationalprodukt (BNP) på cirka 4,1 billioner dollars gør den til den største subnationale økonomi i verden. Hvis Californien var en uafhængig nation, ville den rangere som den fjerdestørste økonomi i verden, foran Japan og efter Tyskland.

Seks prioriterede målindustrier blev identificeret baseret på deres skala, vækstpotentiale, efterspørgsel efter automatisering og investeringskapacitet: Luftfart og forsvar, biler og elbiler (EV), halvledere og elektronik, medicinsk teknologi og biovidenskab, logistik og e-handelslevering samt fødevare- og drikkevareforarbejdning.

Den strategiske anbefaling i denne artikel fremhæver halvleder- og elbilsektoren som umiddelbare muligheder med høj vækst. Disse er drevet af massive investeringer på føderalt og statsligt niveau, hvilket skaber en hidtil uset efterspørgsel efter nye, højt automatiserede produktionsfaciliteter. Samtidig tilbyder logistik- og medicinsk teknologisektoren stabil, langsigtet vækst understøttet af grundlæggende økonomiske og demografiske tendenser.

En europæisk virksomhed kan opnå en afgørende strategisk fordel ved at positionere sin ekspertise inden for Industri 4.0 inden for rammerne af den amerikanske Smart Manufacturing-ramme. Denne tilgang giver den mulighed for at præsentere sig ikke blot som maskinleverandør, men også som en strategisk partner for opbygning af holistiske, intelligente produktionssystemer – et værditilbud, der er perfekt skræddersyet til behovene i det komplekse californiske industrilandskab.

Det californiske økonomiske landskab: En makroøkonomisk analyse af strategiske investeringer

Californiens økonomi i en global kontekst

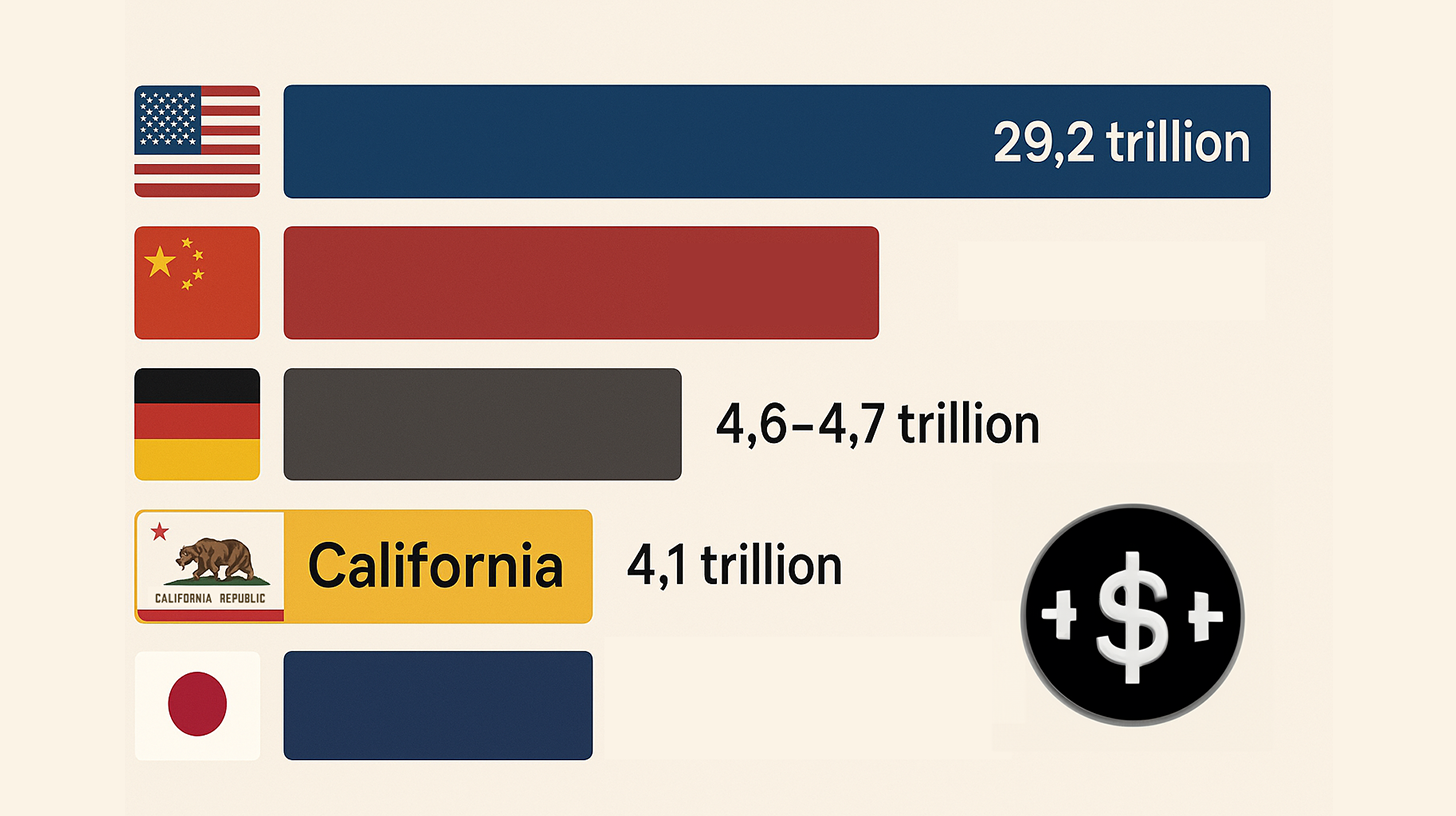

For at forstå omfanget af markedsmuligheder i Californien er det vigtigt at sætte det i en global kontekst. Med et bruttonationalprodukt (BNP) på cirka 4,1 billioner dollars i 2024 er Californiens økonomi den største af alle amerikanske stater og den største subnationale økonomi i verden. Hvis Californien var en uafhængig nation, ville den rangere som verdens fjerdestørste økonomi, lige efter Tyskland og foran Japan. Denne enorme økonomiske produktion signalerer, at en succesfuld markedstilstedeværelse i Californien repræsenterer en globalt betydelig præstation. Økonomien er ikke kun stor, men også dynamisk, som det fremgår af de kvartalsvise væksttal fra Bureau of Economic Analysis (BEA) og Federal Reserve, der rapporterer et nominelt BNP på 4.103.123,6 millioner dollars.

Californiens økonomi i en global kontekst – Billede: Xpert.Digital

- USA (Rang 1): Nominelt BNP (2024) 29,2 billioner USD

- Kina (rangeret som nr. 2): Nominelt BNP (2024) 18,7 billioner USD

- Tyskland (rangeret som nr. 3): Nominelt BNP (2024) 4,6-4,7 billioner USD

- Californien (rangeret som nr. 4): Nominelt BNP (2024) 4,1 billioner USD

- Japan (rangeret som nr. 5): Nominelt BNP (2024) 4,0-4,03 billioner USD

Relateret til dette:

Nøgleøkonomiske indikatorer og sektorbidrag til bruttonationalproduktet (BNP)

Den californiske økonomi er drevet af flere dominerende sektorer. De største bidragydere til GSP er professionelle, videnskabelige og forretningsmæssige tjenester ($548,9 milliarder), informationssektoren ($538,5 milliarder) og fremstillingsindustrien ($405,6 milliarder). Især fremstillingsindustrien er et kraftcenter og understreger relevansen af denne undersøgelse for maskinteknik. Fremstilling af varige goder tegner sig for mere end halvdelen af fremstillingssektorens bidrag på $241,6 milliarder.

Derudover understreger de brancher med de højeste indtægter behovet for automatisering. Engroshandel med lægemidler, kosmetik og produkter til personlig pleje (201,7 milliarder USD), engroshandel med bilprodukter (193,9 milliarder USD) og engroshandel med elektroniske dele og udstyr (175,7 milliarder USD) fører an. Disse sektorer er direkte afhængige af yderst effektive, automatiserede logistik- og lagersystemer til at håndtere deres enorme mængder varer.

Vigtige industricentre og arbejdsmarkedsdynamik

Industriel aktivitet i Californien er koncentreret i flere store økonomiske zoner. Byerne med den højeste beskæftigelse inden for fremstillingsindustrien er San Diego, San Jose (hjertet af Silicon Valley), Los Angeles, Irvine og Fremont. Denne geografiske koncentration danner grundlag for den detaljerede klyngeanalyse i de følgende afsnit. Los Angeles County er det største amt med hensyn til produktionsjobs med 453.116 arbejdere.

Landets store og forskelligartede arbejdsstyrke på over 19 millioner mennesker er et tveægget sværd. På den ene side tilbyder det en rig talentpulje; på den anden side fører det til høje lønomkostninger og et komplekst reguleringslandskab. Imidlertid er netop disse faktorer stærke drivkræfter for investeringer i automatisering. Virksomheder leder efter måder at øge effektiviteten, reducere omkostninger og mindske deres afhængighed af manuel arbejdskraft, især til gentagne opgaver.

Strategiske implikationer

En dybere analyse af de økonomiske data afslører to afgørende strategiske realiteter. For det første er Californien ikke et enkelt, homogent marked, men en føderation af industriøkonomier i verdensklasse. Statens GSP overgår de fleste landes, og individuelle sektorer, såsom informationsteknologi eller fremstilling, er større end økonomierne i mange mindre nationer. Specialiserede økosystemer, såsom Silicon Valley for teknologi, den sydlige californiske luftfartsklynge og landbrugsområdet Central Valley, fungerer som uafhængige, højt specialiserede enheder. En markedsadgangsstrategi skal derfor ikke være rettet mod "Californien" som helhed, men mod et specifikt industrielt økosystem, såsom halvledermarkedet i Silicon Valley eller logistikmarkedet i det sydlige Californien. En udifferentieret tilgang er dømt til at mislykkes.

For det andet er de høje leveomkostninger i Californien en primær, om end ikke umiddelbart åbenlys, drivkraft bag automatisering. Miljøet med høje lønninger og strenge regler skaber et stærkt incitament til at investere i automatiseringsteknologier for at opretholde konkurrenceevnen. Afkastet af investeringen (ROI) af automatisering er særligt attraktivt her, da det ikke kun øger produktiviteten, men også direkte reducerer høje lønomkostninger og mindsker de risici, der er forbundet med overholdelse af regler. For en tysk automatiseringsleverandør betyder det, at salgsargumentet ikke kun bør være baseret på teknologisk overlegenhed, men også i høj grad på det håndgribelige ROI, der opnås gennem reducerede lønomkostninger, øget gennemløb og mindskede compliance-risici – alt sammen akutte smertepunkter for californiske virksomheder.

Analyse af kernesektorer: Identifikation af førsteklasses muligheder inden for automatisering og maskinteknik

Metode til sektorudvælgelse

Udvælgelsen af de seks målindustrier, der analyseres i denne artikel, er baseret på en konvergent metode, der tager højde for flere kritiske faktorer, der er identificeret under forskningen. Disse kriterier sikrer, at de udvalgte sektorer tilbyder det højeste potentiale for leverandører af maskinteknik og automatiserede systemer

- Økonomisk betydning: Et betydeligt bidrag til landets bruttonationalprodukt, hvilket angiver sektorens størrelse og stabilitet.

- Vækstkurve: Identifikation som en sektor med høj vækst i markedsrapporter, med angivelse af fremtidig efterspørgsel og ekspansionspotentiale.

- Automatiseringsbehov: Et klart og aktuelt behov for avancerede maskiner, robotteknologi og materialeflowsystemer for at øge effektivitet, præcision og gennemløb.

- Investeringskapacitet: Tilstedeværelsen af store virksomheder samt betydelig venturekapital eller føderal finansiering, der sikrer evnen til at finansiere store automatiseringsprojekter.

- Industriel modenhed: En etableret produktionsbase og forsyningskæder, der giver et stabilt miljø for integration af nye teknologier.

Oversigt over de seks vigtigste målbrancher

Baseret på den ovenfor beskrevne metode blev følgende seks sektorer udvalgt som primære mål for detaljeret analyse. Hver af disse sektorer repræsenterer en unik og spændende mulighed:

- Luftfart og forsvar: En sektor, hvor traditionel styrke møder innovationen i den "nye rumfart"-tidsalder, og hvor præcision og pålidelighed er altafgørende.

- Biler og elbiler: En industri, der gennemgår en komplet teknologisk transformation, drevet af offentlige påbud og massive investeringer i elektrificering.

- Halvledere og elektronik: En sektor, der oplever et geopolitisk og teknologisk boom med hidtil usete investeringer i ny produktionskapacitet.

- Medicinsk teknologi og biovidenskab: En præcisionsdrevet og ikke-diskretionær industri, hvor kvalitet og overholdelse af lovgivningen er de vigtigste drivkræfter for automatisering.

- Logistik og e-handel: Den uundværlige rygrad i den moderne økonomi med høj volumen, som er afhængig af hastighed og effektivitet.

- Fødevare- og drikkevareforarbejdning: En enorm, traditionel industri, der er tvunget til at modernisere og automatisere på grund af stordriftsfordele og mangel på arbejdskraft.

Første sammenlignende øjebliksbillede

Seks nøgleindustrier i Californien – Billede: Xpert.Digital

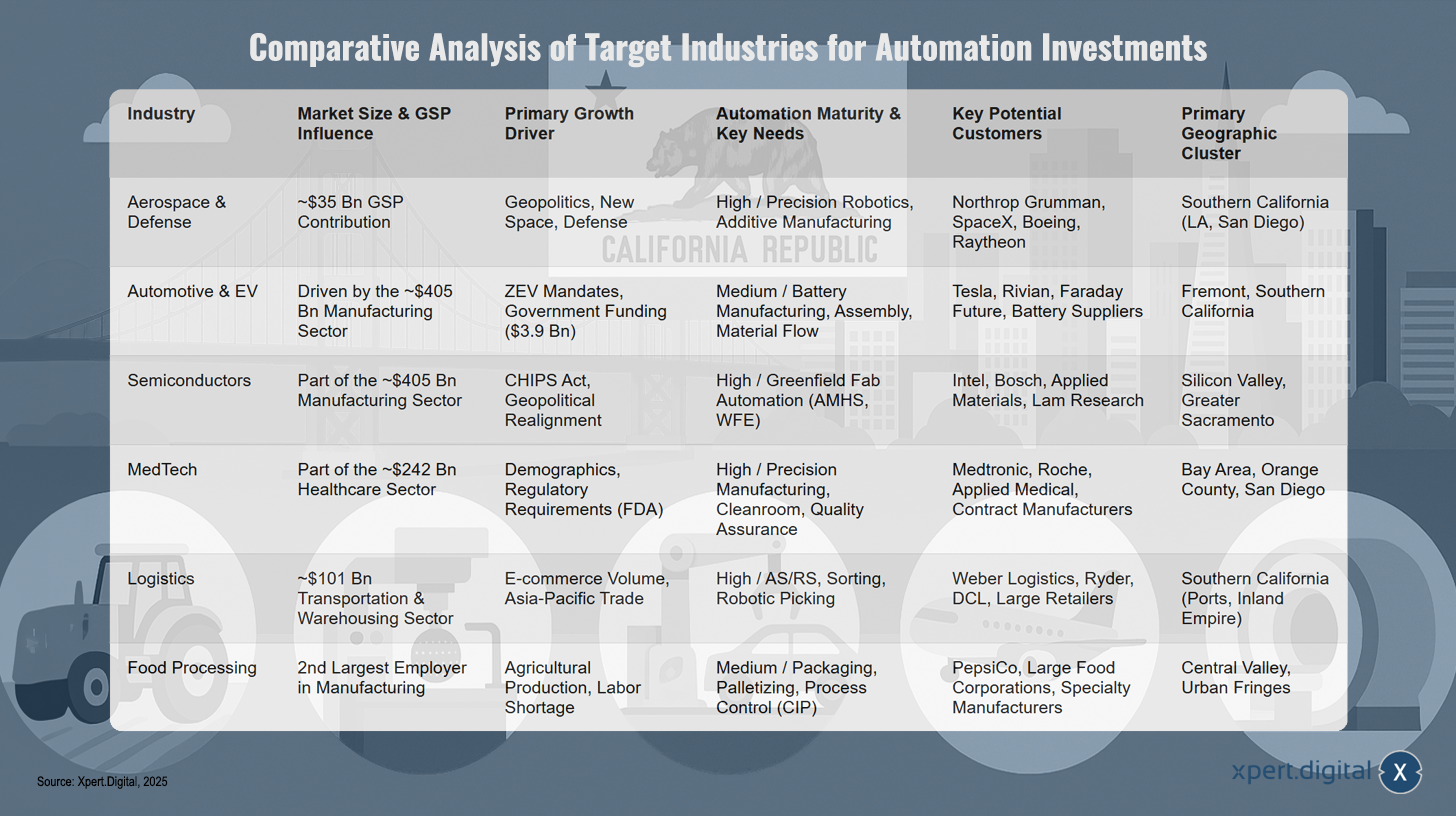

Det første sammenlignende øjebliksbillede giver et hurtigt overblik over nøgletallene for de seks brancher, der er under overvejelse, og fungerer som et forhåndsvisning af den mere detaljerede analyse i de følgende afsnit og den strategiske syntese nedenfor.

Luftfartsindustrien bidrager med cirka 35 milliarder dollars til bruttonationalproduktet og beskæftiger 511.000 mennesker. Dens primære vækstdrivere er forsvarsudgifter og New Space-initiativer, med et særligt behov for automatisering inden for højpræcisionsmontering og robotteknologi.

Bil- og elbilsektoren er drevet af fremstillingssektoren, med ZEV-mandater og statslige subsidier som de vigtigste vækstdrivere. Automatisering er koncentreret i batteriproduktion og samlebånd.

Halvlederindustrien er en del af den cirka 405 milliarder dollar store fremstillingssektor og drager fordel af CHIPS Act samt geopolitiske faktorer. Behovet for automatisering ligger i fabriksautomation, især inden for automatiserede materialehåndteringssystemer (AMHS).

Medicinteknologibranchen er en del af sundhedssektoren med en omsætning på 242 milliarder dollars og er drevet af demografiske tendenser og lovgivningsmæssige krav. Den fokuserer på præcisionsfremstilling og renrumsteknologi.

Logistik og e-handel er en del af transportsektoren med en omsætning på 101 milliarder dollars, drevet af handelsvolumen og vækst i e-handel. Automatisering opnås gennem automatiserede lager- og genfindingssystemer (AS/RS) og sorteringssystemer.

Fødevareforarbejdning er den næststørste arbejdsgiver i fremstillingssektoren og er præget af landbrugsproduktion og mangel på arbejdskraft. Automatiseringsbehov omfatter emballering, palletering og processtyring.

Detaljeret analyse: Luftfart og forsvar – Præcision, skalerbarhed og fremtiden for automatiseret produktion

Markedsstørrelse, økonomisk indvirkning og nøglesektorer

Luftfarts- og forsvarsindustrien er en hjørnesten i Californiens økonomi. Sektoren bidrager med anslået 35 milliarder dollars til statens årlige bruttonationalprodukt og skaber over 511.000 direkte og indirekte job. Dens økonomiske betydning kan sammenlignes med landbrugets og kunst- og underholdningsindustrien tilsammen. Industrien er opdelt i to hovedundersektorer: flyproduktion og rumfart, forsvar og satellitter. Sektoren for guidede missiler og rumfartøjer har oplevet en særlig stærk vækst, hvor beskæftigelsen er steget med over 64 % siden 2004, hvor størstedelen af denne vækst finder sted i Los Angeles County.

Geografisk klyngeanalyse: Den sydlige californiske luftfartskorridor

Industrien er stærkt koncentreret i det sydlige Californien, især i Los Angeles County, som historisk set husede 10% af alle amerikanske job inden for luftfart. Denne klynge er forankret af en række store militære og forskningsfaciliteter, herunder Vandenberg Space Force Base, U.S. Space Systems Command på LA Air Force Base, Edwards Air Force Base og fire NASA-forskningscentre, såsom Jet Propulsion Laboratory i Pasadena. Specifikke produktionssteder i Burbank, Sylmar og Mojave understreger yderligere koncentrationen i det sydlige Californien. Denne geografiske nærhed af kunder, leverandører og talenter er en afgørende konkurrencefordel og en vigtig årsag til, at virksomheder vælger at etablere sig i denne region.

Profiler af nøgleaktører (potentielle kunder)

Luftfartsøkosystemet i Californien omfatter både etablerede giganter og disruptive innovatorer, som alle er potentielle kunder til avancerede automatiseringsløsninger:

- Traditionelle brancheledere inkluderer Northrop Grumman (med lokationer i Redondo Beach og El Segundo), Boeing (El Segundo), Raytheon (El Segundo) og Lockheed Martin (Sunnyvale). Disse virksomheder har veletablerede produktionslinjer og er vigtige leverandører for regeringen.

- Innovatorer i det "nye rumfart": SpaceX, med hovedkontor i Hawthorne, er en transformerende kraft i branchen. Med en omsætning på 13,1 milliarder amerikanske dollars og cirka 13.000 ansatte revolutionerer virksomheden kommerciel rumtransport og -produktion.

- Forsknings- og udviklingscentre: Institutioner som The Aerospace Corporation (El Segundo) og Jet Propulsion Laboratory (Pasadena) er ikke blot producenter, men vigtige forsknings- og udviklingscentre, der flytter branchens teknologiske grænser og også har behov for specialiseret laboratorie- og prototypeautomatisering.

Primære automatiseringsdrivere og muligheder

Efterspørgslen efter automatisering i luftfartsindustrien er drevet af unikke krav til præcision, kompleksitet og pålidelighed:

- Kompleks samling i små serier: I modsætning til masseproduktion i bilindustrien kræver fremstilling af satellitter og avancerede fly meget præcis robotteknologi til opgaver, der ikke produceres i store mængder. Dette nødvendiggør fleksible og tilpasningsdygtige automatiseringsløsninger.

- Avancerede materialer og processer: Brugen af kompositmaterialer og avancerede metaller kræver specialiserede automatiserede maskiner til skæring, formning og testning. Additiv fremstilling (3D-printning) er et centralt innovationsområde, der åbner op for nye muligheder for automatiseret produktion af komplekse dele.

- Digitalisering og AI: Branchen bevæger sig mod stadig mere komplekse systemer, der integrerer kommunikation, autonomi, robotteknologi og kunstig intelligens. Dette kræver sofistikerede automatiserings- og kontrolsystemer til at styre disse netværksforbundne komponenter.

- Metrologi og inspektion: Sikring af kvalitet og overholdelse af de strengeste specifikationer for forsvars- og luftfartsapplikationer kræver automatiserede, højpræcisionsinspektionsværktøjer, såsom røntgeninspektionssystemer, der er integreret i produktionsprocessen.

Strategiske implikationer

Analyse af luftfartssektoren afslører, at automatiseringsmarkedet opdeles i to forskellige muligheder: modernisering af eksisterende faciliteter og agil produktion i "New Space"-sektoren. Etablerede aktører som Northrop Grumman og Boeing har eksisterende produktionslinjer og fokuserer på at modernisere dem for at øge effektiviteten og håndtere nye programmer. Deres behov involverer ofte eftermontering og integration af ny automatisering i eksisterende infrastruktur. I modsætning hertil bygger "New Space"-virksomheder som SpaceX nye produktionsparadigmer fra bunden. De er mere villige til at anvende radikale, fuldt integrerede automatiseringsløsninger og er mindre begrænset af ældre systemer. En succesfuld markedsstrategi kræver derfor to forskellige tilgange: en rådgivende, integrationsorienteret tilgang for de etablerede giganter og en mere disruptiv, "greenfield"-fokuseret tilgang for innovatorerne.

Derudover er nærheden til klyngen i det sydlige Californien en afgørende succesfaktor, ikke blot en bekvemmelighed. Luftfartsvirksomheder angiver eksplicit, at de placerer sig i det sydlige Californien på grund af dets "nærhed til kunder og leverandører". Økosystemet er tæt integreret, med store aktører, militærbaser og specialiserede leverandører, der alle er placeret i samme område. Produkternes kompleksitet nødvendiggør et tæt samarbejde mellem automatiseringsleverandøren og kundens ingeniørteams gennem hele design-, konstruktions- og implementeringsfasen. En tysk virksomhed kan ikke effektivt betjene dette marked eksternt. Etablering af en fysisk tilstedeværelse med ingeniør- og supportpersonale i Los Angeles- eller San Diego-området er afgørende for at opbygge den tillid og de samarbejdsrelationer, der er nødvendige for succes.

Vores anbefaling: 🌍 Ubegrænset rækkevidde 🔗 Forbundet 🌐 Flersproget 💪 Salgskraft: 💡 Autentisk med strategi 🚀 Innovation møder 🧠 Intuition

Fra lokalt til globalt: SMV'er erobrer verdensmarkedet med en smart strategi - Billede: Xpert.Digital

I en tid, hvor en virksomheds digitale tilstedeværelse bestemmer dens succes, ligger udfordringen i at skabe en autentisk, personlig og vidtrækkende tilstedeværelse. Xpert.Digital tilbyder en innovativ løsning, der positionerer sig som krydsfeltet mellem et branchecenter, en blog og en brandambassadør. Den kombinerer fordelene ved kommunikations- og salgskanaler i en enkelt platform og muliggør publicering på 18 forskellige sprog. Samarbejde med partnerportaler og muligheden for at udgive artikler på Google News og en pressedistributionsliste med cirka 8.000 journalister og læsere maksimerer indholdets rækkevidde og synlighed. Dette repræsenterer en afgørende faktor i eksternt salg og marketing (SMarketing).

Mere information her:

Californiens industrielle revolution: Hvordan automatiserede produktionslinjer former fremtiden fra biler til halvledere

Detaljeret analyse: Biler og elbiler – Fremtiden drives med automatiserede produktionslinjer

ZEV-revolutionen: Markedsdynamik og vækstprognoser

Californien er i spidsen for revolutionen inden for nul-emissionskøretøjer (ZEV), støttet af betydelige statslige investeringer og proaktiv politik. Budgetloven for 2021 afsatte 3,9 milliarder dollars i flerårige investeringer til at støtte overgangen til ZEV'er, hvoraf 125 millioner dollars specifikt er øremærket til statslig produktion i regnskabsåret 2021-22 og yderligere 125 millioner dollars i regnskabsåret 2022-23. Dette regeringsfremstød skaber en stærk, ikke-cyklisk efterspørgsel efter produktionskapacitet for elbiler, hvilket delvist afkobler sektoren fra generelle markedsudsving, selvom den fortsat er afhængig af forbrugernes efterspørgsel.

Økosystemet for elbilproduktion: Fra samling til batteriteknologi

Californiens økosystem for produktion af elbiler er omfattende og omfatter ikke kun den endelige montering af køretøjer, men hele forsyningskæden. Dette inkluderer design og fremstilling af batteripakker af virksomheder som Lithos Energy, udvikling af ladeinfrastruktur af virksomheder som ChargePoint og produktion af specialiserede komponenter. Staten støtter aktivt dette økosystem gennem tilskud som GFO-21-605 (ZEV Manufacturing) og PowerForward (Battery Manufacturing), som specifikt er designet til at styrke lokale produktionskapaciteter. En vigtig overvejelse er, at fremstilling af et elbil, især på grund af batteriproduktion, i starten genererer mere forurening end fremstilling af en benzindrevet bil. Dette øger presset for at implementere effektive, rene og stærkt automatiserede fremstillingsprocesser for at minimere dette miljømæssige fodaftryk.

Profiler af nøgleaktører (potentielle kunder)

Californien er hjemsted for en blanding af etablerede markedsledere og nye aktører inden for elektromobilitet:

- Stor OEM: Tesla er branchens ubestridte anker. Dens enorme fabrik i Fremont, der strækker sig over 5,3 millioner kvadratfod og beskæftiger 20.600 mennesker, er centrum for elbilproduktion i staten.

- Nye OEM'er: Virksomheder som Faraday Future (Gardena), GreenPower Motor Company (Rancho Cucamonga) og Hyperion (Orange) repræsenterer den næste bølge af bilproducenter, der kommer ind på markedet.

- Special- og industrikøretøjer: Virksomheder som Karrior Electric Vehicles (Gardena) og Taylor-Dunn (Anaheim) fokuserer på nichemarkeder for elektriske erhvervskøretøjer og tilbyder også muligheder for specialiserede automatiseringsløsninger.

- Batteri- og komponentinnovatører: I hjertet af elbiløkosystemet er virksomheder som Lithos Energy (San Rafael), der udvikler avancerede batteripakker, og Pyka (Oakland), der fremstiller autonome elektriske fly og flytter grænserne for batteriteknologi.

Primære automatiseringsdrivere og muligheder

Automatiseringsbehovene i elbilindustrien er forskellige og rækker ud over traditionel køretøjsmontering:

- Højvolumenmontering: Kernen i produktionen af elbiler er baseret på klassisk bilautomation såsom robotsvejsning, lakering og slutmontering.

- Automatisering af batteriproduktion: Dette er det vigtigste vækstområde. Det omfatter automatiseret håndtering af celler, samling af moduler og pakker, højhastighedsinspektioner og laserskæring/ablation. Denne proces er meget præcis, hurtig og potentielt farlig, hvilket gør den ideel til automatisering.

- Automatiseret materialeflow: Transport af tunge batteripakker og store køretøjskomponenter gennem fabrikken kræver robuste automatisk guidede køretøjer (AGV'er) og automatiserede logistiksystemer.

- Sluttest: Automatiserede systemer er afgørende for kvalitetskontrol, test af batteriets ydeevne og endelig diagnosticering af køretøjer for at sikre sikkerhed og pålidelighed.

Strategiske implikationer

Analyse af den californiske bilsektor afslører, at den største mulighed ikke ligger i den traditionelle automatisering af køretøjsmontering, men i den specialiserede, højteknologiske automatisering af batteriforsyningskæden. Mens Teslas hovedfabrik allerede er stærkt automatiseret, er greenfield-mulighederne der mere begrænsede. Målrettede statslige incitamentsinitiativer fokuserer på ZEV-komponenter og især batteriproduktion. Dette signalerer, hvor regeringen ser det mest kritiske behov for indenlandsk kapacitet. Fremkomsten af specialiserede batterivirksomheder som Lithos Energy og efterspørgslen efter højhastighedsbatteriinspektion og laserværktøjer indikerer en fremvoksende, men hurtigt voksende, delindustri. Da batteriet er den centrale teknologiske udfordring og den største værdidriver i et elbil, har automatisering af denne del af processen den største indflydelse på omkostninger, ydeevne og sikkerhed. En tysk maskiningeniørvirksomhed bør derfor udvikle et specialiseret tilbud med fokus på automatiseret batterimodulmontering, højpræcisionssvejsning og integrerede kvalitetskontrol- og inspektionssystemer for at erobre det mest værdifulde segment af dette marked.

Derudover fungerer offentlige økonomiske incitamenter som en stærk risikoreducerende mekanisme for både elbilproducenter og deres automationsleverandører. California Energy Commission (CEC) investerer hundredvis af millioner direkte i produktionsprojekter til elbiler. Programmer som California Alternative Energy and Advanced Transportation Financing Authoritys (CAEATFA) Sales and Use Tax Exclusion (STE) program reducerer direkte den kapital, der kræves til at købe nyt produktionsudstyr. Denne offentlige finansiering gør det lettere for elbilvirksomheder (især startups) at sikre den nødvendige kapital til at investere i avanceret automatisering. Når automationsleverandøren henvender sig til potentielle kunder, især mindre eller nye virksomheder, bør de derfor positionere sig som en strategisk partner og aktivt hjælpe dem med at navigere i og ansøge om disse offentlige incitamenter. Dette fremmer et stærkere forhold og kan være den afgørende faktor for at afslutte et salg.

Detaljeret analyse: Halvledere og elektronik – Epicentret for højteknologisk, højautomatiseret produktion

Markedsdominans og virkningen af CHIPS-loven

Californien er den ubestridte globale leder inden for halvlederdesign og -innovation og hjemsted for giganter som NVIDIA, Intel, Broadcom og Qualcomm. Silicon Valley er fortsat centrum for chipdesign og -udvikling. Den tværpolitiske CHIPS and Science Act fra 2022 er den vigtigste drivkraft for nye investeringer. Den sigter mod at bringe avanceret halvlederproduktion tilbage til USA for at afbøde risici i forsyningskæden og geopolitiske trusler. Dette har udløst et boom i fabriksbyggeri, hvor omkring 50 nye fabriksinvesteringer på over 1 milliard dollars blev annonceret landsdækkende mellem 2021 og 2023. Californien er en stor modtager af denne tendens og blev valgt som placering for hovedkvarteret for National Semiconductor Technology Center (NSTC) i Sunnyvale.

Geografisk klyngeanalyse: Silicon Valley og fremkomsten af Greater Sacramento

Halvlederindustrien i Californien er koncentreret i to hovedklynger med forskellige specialiseringer:

- Silicon Valley (Santa Clara, San Jose, Fremont, Milpitas): Dette er industriens traditionelle hjerte og hjemsted for hovedkvarterer for næsten alle større amerikanske halvledervirksomheder, herunder Intel, NVIDIA, AMD, Applied Materials, Lam Research og KLA. Denne region er det globale centrum for forskning og udvikling, design og forretningsbeslutningstagning.

- Stor-Sacramento (Folsom, Roseville): Denne region er ved at udvikle sig til et afgørende produktionscenter. Den er hjemsted for ni store halvledervirksomheder og specialiserer sig i chipproduktion og relateret forskning og udvikling. Boschs massive investering på 1,9 milliarder dollars i en ny siliciumcarbid (SiC) chipfabrik er placeret her og forventes at blive verdens største af sin slags. Intel har også en betydelig fabrik i Folsom.

Profiler af nøgleaktører (potentielle kunder)

Kundelandskabet i halvlederindustrien er komplekst og mangesidet:

- Ledende inden for fabless design: Virksomheder som NVIDIA, Qualcomm, Broadcom og AMD driver ikke deres egne fabrikker, men de driver efterspørgslen og specifikationerne for hele branchen. De er afgørende partnere i økosystemet.

- Producenter af integrerede komponenter (IDM'er): Intel er det primære eksempel. Virksomheden designer og producerer sine egne chips og er en stor kunde inden for fabriksautomation.

- Giganter inden for waferfabrikationsudstyr og -materialer (WFE): Applied Materials, Lam Research og KLA er de virksomheder, der bygger de komplekse maskiner, der bruges på en fabrik. De er selv kunder hos maskinbyggere, da de kræver præcisionsteknik og automatisering for at fremstille deres egne produkter. Samtidig kan de også være potentielle partnere eller konkurrenter.

- Nye markedsaktører/store investorer: Boschs investering på 1,9 milliarder dollars i en SiC-fabrik til elbiler i Greater Sacramento repræsenterer en førsteklasses "greenfield"-mulighed.

Primære automatiseringsdrivere og muligheder

Automatisering inden for halvlederproduktion er ekstremt krævende og tilbyder forskellige muligheder:

- Automatisering af waferfabrikker: Dette er hjertet i branchen. Det omfatter højt automatiserede materialehåndteringssystemer (AMHS), der transporterer waferpods (FOUP'er) gennem renrummet, robotarme til lastning og losning af procesudstyr og virtuelle PLC-styringer.

- Fremstilling af procesudstyr: WFE (Applied Materials, Lam) virksomheder kræver præcisions maskinteknik og automatisering for at fremstille deres egne produkter – de komplekse maskiner, der udfører aflejring, ætsning og litografi. Dette er en mulighed for at blive leverandør til leverandører.

- Måleteknologi og inspektion: KLA er førende på dette område. Der er enorm efterspørgsel efter automatiserede systemer, der kan undersøge wafere for defekter på atomniveau.

- Renrumsmiljøer: Enhver automatiseringsløsning skal designes til ISO-certificerede renrum, hvilket betyder, at partikelgenerering og -udgasning skal minimeres.

- Fabriksbyggeri: Den nuværende byggeboom skaber en kortsigtet mulighed for brug af automatiseringssystemer i forbindelse med opførelse og udstyr af disse enorme nye fabrikker.

Strategiske implikationer

CHIPS Act har transformeret halvledersektoren fra et marked for erstatning og opgradering til et massivt marked for nye maskiner, hvilket har skabt en generations efterspørgsel efter automatiseringsløsninger i fabriksskala. Før CHIPS Act havde USA mistet sin føring inden for avanceret fremstilling, hvor den globale kapacitet faldt fra 37 % til 12 %. CHIPS Act er en direkte statslig intervention for at bygge nye, topmoderne faciliteter fra bunden. Virksomheder som Bosch foretager rekordstore investeringer i nye fabrikker, hvis lige ikke er set i 30 år. Mulighedernes omfang er uden fortilfælde. Automatiseringsudbydere bør fokusere på komplette, integrerede løsninger i fabriksskala til disse nybyggerier i stedet for at sælge individuelle maskiner. Dette er en milliardmulighed, der kræver en strategisk og langsigtet tilgang.

Derudover præsenterer halvlederværdikæden to forskellige kundeprofiler for en automationsvirksomhed: fabriksoperatører (f.eks. Intel, Bosch) og udstyrsproducenter (f.eks. Applied Materials, Lam Research). Fabriksoperatører er slutbrugerne af automatiserede fabrikker. De kræver integrerede materialehåndterings-, robotteknologi- og fabriksomfattende kontrolsystemer. Deres primære bekymringer er udbytte, gennemløb og oppetid. Udstyrsproducenter er selv OEM'er. De kræver højpræcisions maskinteknik, brugerdefineret robotteknologi og kontrolsystemer integreret i det procesudstyr, de sælger til fabriksoperatører. Deres primære bekymring er ydeevnen og pålideligheden af deres specifikke maskiner. Disse to kundetyper har forskellige behov, salgscyklusser og tekniske krav. En markedsadgangsstrategi skal derfor være dobbelt: ét team bør fokusere på OEM-løsninger til WFE-giganterne i Silicon Valley, mens et andet, større team bør fokusere på fabriksintegrationsløsninger til fabriksoperatørerne, især i den voksende Sacramento-klynge.

Detaljeret analyse: Medicinsk teknologi og biovidenskab – Automatisering i sundhedens og innovationens tjeneste

Brancheoversigt: En konvergens af sundhedspleje, teknologi og produktion

Californien kan prale af en uovertruffen medicinsk teknologiindustri med betydelige innovationscentre. Sektoren er en konvergens af teknologi og biofarmaceutiske produkter med et stærkt fokus på forskning og udvikling samt præcisionsfremstilling. Industrien producerer en bred vifte af produkter, lige fra kirurgiske robotter og MR-maskiner til engangsudstyr og ortopædiske implantater. Nøglefaktorer inkluderer en aldrende befolkning og det løbende behov for mere avancerede og omkostningseffektive sundhedsløsninger.

Geografisk klyngeanalyse: knudepunkter i Bay Area, Orange County og San Diego

Medicinteknologibranchen i Californien er koncentreret i flere forskellige geografiske klynger, hver med sine egne styrker:

- Bay Area (Silicon Valley/Fremont, South San Francisco): Denne region, der er kendt som "bioteknologiens fødested", er hjemsted for kontraktproducenter som Evolve Manufacturing (Fremont) og biovidenskabelige giganter som Roche (South San Francisco). Den kombinerer højteknologi med bioteknologi.

- Orange County (Lake Forest, Irvine): Et vigtigt centrum med virksomheder som Applied Medical, Alcon og Apria Healthcare med hovedkvarter i Lake Forest. Irvine er også en af de førende byer for produktionsjob.

- San Diego: En verdenskendt life science-klynge med et stærkt fokus på forskning og udvikling og nærhed til den enorme medicinske teknologiproduktionsklynge i Tijuana, Mexico. Virksomheder som Pathway Medtech er baseret her (Santee).

Profiler af nøgleaktører (potentielle kunder)

Branchen er karakteriseret ved en blanding af globale virksomheder og specialiserede kontraktproducenter:

- Globale markedsledere med en stor tilstedeværelse i Californien: Medtronic, Johnson & Johnson, Abbott, Roche og Alcon er nøgleaktører, der opretholder betydelige forsknings-, udviklings- og produktionsfaciliteter i Californien.

- Store private virksomheder: Applied Medical, med base i Lake Forest, er et eksempel på en stor, innovativ virksomhed, der ikke er børsnoteret.

- Specialiserede kontraktproducenter (CM'er): Evolve Manufacturing (Fremont), Pathway Medtech (Santee) og Roberson Machine Company (som betjener Sacramento) er afgørende aktører i økosystemet. De er både potentielle kunder og partnere, der giver adgang til en bred vifte af slutbrugere.

Primære automatiseringsdrivere og muligheder

Automatisering inden for medicinsk teknologi er drevet af behovet for præcision, kvalitet og streng regulering:

- Præcisionsfremstilling og -montering: Dette er kernen i industrien. Det kræver højpræcisions CNC-bearbejdning, robotmontering til komplekse apparater såsom kirurgiske robotter og laserbearbejdning.

- Kvalitetskontrol og overholdelse af regler er altafgørende drivkræfter. Automatisering er afgørende for at opfylde strenge FDA-regler og ISO-standarder (f.eks. ISO 13485). Automatiseret inspektion og datalogning er afgørende for at sikre sporbarhed og overholdelse af regler.

- Renrum og sterile miljøer: Mange apparater kræver fremstilling og samling i ISO 7 og ISO 8 renrum. Automationssystemer skal designes til disse sterile forhold for at undgå kontaminering.

- Kitning, pakning og mærkning: Automatiserede systemer til pakning og mærkning er afgørende for effektivitet og fejlreduktion, især for store mængder engangsartikler og testkits.

- Laboratorieautomatisering: Bioteknologisk og lifescience-forskning er i høj grad afhængig af automatiserede systemer til opgaver som ekstraktion og analyse af DNA-prøver.

Strategiske implikationer

I den medicinske udstyrsindustri er den primære drivkraft bag automatisering ikke omkostningsreduktion, men risikoreduktion – specifikt reduktion af risikoen for produktionsfejl og manglende overholdelse af lovgivningen. Industrien er underlagt streng overvågning fra FDA og internationale organer (ISO 13485). En enkelt overtrædelse af reglerne kan føre til tilbagekaldelser af produkter, bøder og omdømmeskader, der langt opvejer eventuelle arbejdsbesparelser. Produkterne er ofte livreddende (implantater, kirurgiske instrumenter), så præcision og kvalitet i fremstillingen er ikke til forhandling. Automatisering giver et niveau af konsistens og sporbarhed, der er umuligt at opnå med manuelle processer. Casestudier understreger "dokumenterede kvalitetsprocesser", "upåklagelig produktkvalitet" og overholdelse af "strenge standarder". Marketing- og salgsstrategien for denne sektor skal derfor fokusere på kvalitet, præcision, pålidelighed og evnen til at levere omfattende datalogfiler til lovgivningsmæssige revisioner. Budskabet er: "Vores automatisering beskytter din virksomhed og dine patienter", ikke bare "Vores automatisering sparer dig penge".

Derudover repræsenterer kontraktproducenter (CM'er) et vigtigt strategisk indgangspunkt til markedet for medicinsk udstyr. Branchen er stærkt afhængig af specialiserede CM'er som Evolve, Pathway og Viant. Disse CM'er betjener en bred vifte af kunder, fra startups til globale giganter. En enkelt kontrakt med en CM kan give adgang til snesevis af forskellige produktlinjer og slutkunder. CM'er er eksperter i produktion og søger konstant en teknologisk fordel for at vinde og fastholde kunder. De er ofte mere modtagelige for investeringer i avanceret automatisering end en stor, bureaukratisk OEM. I stedet for udelukkende at fokusere på de store, velkendte OEM'er af medicinsk udstyr, bør en betydelig del af forretningsudviklingen rettes mod at opbygge partnerskaber med de førende kontraktproducenter i de californiske klynger.

Detaljeret analyse: Logistik og e-handelsordreopfyldelse – rygraden i den digitale økonomi

Markedsstørrelse og kravene til omnichannel detailhandel

Californiens enorme befolkning på 39,5 millioner og dens rolle som den vigtigste port for handel mellem USA og Asien skaber en enorm efterspørgsel efter logistik- og lagertjenester. Fremkomsten af e-handel har drevet behovet for store, hurtige omnichannel-distributionscentre, der er i stand til at håndtere både store detailforsendelser (B2B) og direkte-til-forbruger-forsendelser (DTC). Faciliteterne er enorme: Ryder driver en campus på næsten 2 millioner kvadratfod i City of Industry, og Ideal Fulfillment tilbyder 1,8 millioner kubikfod lagerplads. Denne skala understreger det enorme behov for automatisering for at optimere plads og processer.

Geografisk klyngeanalyse: Havnetilstødende knudepunkter og det indre imperium

Logistikbranchen i Californien fokuserer på strategiske geografiske klynger, der er optimeret til varestrømmen:

- LA/Long Beach & Oakland Port Cluster: Nærhed til havnene i Los Angeles, Long Beach og Oakland er afgørende for import- og eksportforretning. Tredjepartslogistikvirksomheder (3PL) som Weber Logistics og DCL Logistics placerer strategisk deres distributionscentre i nærheden af disse havne og større lufthavne (SFO, SJC) for at fremskynde varestrømmen.

- Inland Empire (Riverside/San Bernardino Counties): Selvom det ikke er eksplicit beskrevet i uddragene, er denne region det største og vigtigste logistik- og distributionscenter i Nordamerika, der betjener det enorme marked i det sydlige Californien.

- Los Angeles County (industriby): Et vigtigt center for lager og ordreopfyldelse, der huser store faciliteter for virksomheder som Ryder.

Profiler af nøgleaktører (potentielle kunder)

De primære kunder for lagerautomatiseringssystemer er store logistikudbydere og detailhandlere:

- Store 3PL-udbydere: Weber Logistics, DCL Logistics, Ryder og Ideal Fulfillment er de vigtigste aktører, der konstant leder efter teknologiske løsninger til at forbedre deres tjenester og reducere omkostninger.

- Store detailhandlere/fragtfirmaer: Amazon er en nøgleaktør med over 170.000 ansatte i staten. Selvom Amazon udvikler sine egne automatiseringsteknologier, driver virksomheden hele 3PL-branchen til at automatisere for at forblive konkurrencedygtig.

- Specialiserede ordreopfyldelsesudbydere: Virksomheder, der fokuserer på specifikke behov såsom mad og drikkevarer (med batchsporing) eller kitting, er også primære mål for skræddersyede automatiseringsløsninger.

Primære automatiseringsdrivere og muligheder

Efterspørgslen efter automatisering inden for logistik er drevet af behovet for hastighed, præcision og effektivitet:

- Automatiserede lager- og genfindingssystemer (AS/RS): Essentielle for at maksimere lagertætheden i dyre ejendomme og for hurtig adgang til lagerbeholdning.

- Robotbaseret ordreplukning og -pakning: Brugen af cobots eller mobile robotter til at understøtte eller erstatte menneskelige ordreplukkere er et vigtigt investeringsområde for at øge hastighed og præcision og for at afhjælpe manglen på arbejdskraft.

- Transportbånd og sorteringssystemer: Højhastighedstransportører og automatiserede sorteringsanlæg er livsnerven i ethvert moderne distributionscenter og afgørende for transport af tusindvis af pakker i timen.

- Software til styring af materialeflow (WCS/WES): "Hjernen", der styrer hardwaren. At tilbyde en komplet, integreret hardware- og softwareløsning er en væsentlig konkurrencefordel.

- Omvendt logistik (returnering): Håndtering af den store mængde e-handelsreturneringer er en betydelig operationel udfordring. Automatiserede systemer til sortering og behandling af returnerede varer er i stigende efterspørgsel.

Strategiske implikationer

Efterspørgslen efter lagerautomation i Californien er konstant og drevet af en ikke-forhandlingsbar fysisk realitet: staten er det primære indgangspunkt for varer fra Asien, der er bestemt til hele det nordamerikanske marked. Havnene i Los Angeles og Long Beach er blandt de travleste på den vestlige halvkugle. Varer ankommer hertil og skal behandles og distribueres. Weber Logistics fremhæver eksplicit sine havnelogistiktjenester, som transporterer varer fra havnene i Los Angeles, Long Beach og Oakland til deres distributionscentre. Den store mængde varer, der strømmer gennem denne gateway, skaber et konstant pres for at øge gennemløbsmængden, hastigheden og effektiviteten. Dette pres er uafhængigt af kortsigtede økonomiske cyklusser. Logistiksektoren i Californien repræsenterer derfor et stabilt, langsigtet og kontinuerligt voksende marked for automatisering. Den er mindre modtagelig for boom-og-bust-cyklusser end teknologi- eller forsvarsindustrien. En investering her er en langsigtet annuitet.

Derudover er 3PL-markedet meget konkurrencepræget, hvilket tvinger udbydere til at implementere automatisering, ikke kun af effektivitetsmæssige årsager, men også som en konkurrencemæssig nødvendighed for at vinde og fastholde kunder. 3PL'er konkurrerer på pris, hastighed og nøjagtighed. DCL Logistics annoncerer 99,8% til tiden forsendelse og ordrenøjagtighed, mens Ideal Fulfillment lover 99,9%+ til tiden behandling. Disse målinger kan kun opnås gennem en høj grad af automatisering. Kunderne (detailhandlere, e-handelsmærker) er krævende, og 3PL'er skal opfylde strenge krav til detailhandelens compliance og routing for at undgå dyre chargebacks. Automatisering er nøglen til at sikre compliance. 3PL'er markedsfører eksplicit deres teknologiske muligheder, såsom integrerede kundeportaler og automatiseret rapportering, som centrale differentiatorer. Derfor bør salgstilgangen for 3PL'er fokusere på, hvordan automatiseringsløsningen kan blive et salgsargument for dem over for deres slutkunder. Automatiseringsudbyderen sælger ikke bare en maskine, men en konkurrencefordel i et nådesløst marked.

Detaljeret analyse: Fødevare- og drikkevareforarbejdning – automatisering af Amerikas brødkurv

Kombination af landbrug og avanceret produktion

Californiens landbrugsindustri kan prale af den højeste produktion af alle amerikanske stater og dyrker over halvdelen af landets frugter, grøntsager og nødder. Denne massive landbrugsproduktion driver en enorm fødevareforarbejdningsindustri. Fremstilling af fødevarer og relaterede produkter er statens næststørste industrielle beskæftigelsessektor og tegner sig for 13% af arbejdsstyrken. Branchen omfavner i stigende grad automatisering og AI for at imødegå mangel på arbejdskraft, forbedre effektiviteten og opfylde strenge hygiejnestandarder.

Geografisk klyngeanalyse: Central Valley og dens nærhed til bycentre

Fødevareforarbejdningsindustrien i Californien er strategisk geografisk placeret:

- Central Valley: Som hjertet af Californiens landbrug er denne region et naturligt centrum for primære forarbejdningsanlæg. AC Technology Solutions fremhæver specifikt sin placering i den frugtbare Central Valley for at understøtte frugt-, mejeri-, oste- og grøntsagsvirksomheder.

- Byområder i udkanten af byen (Bakersfield, Irvine, Cerritos, Oakland): Sekundær forarbejdning, emballering og distribution finder ofte sted tættere på større befolknings- og logistikcentre. Automationsudbydere som Elite Automation (Bakersfield) og Food Automation Inc. (Irvine, Cerritos) har etableret sig i disse strategiske zoner. Pacific Farms har hovedkontor i Oakland.

Profiler af nøgleaktører og specialiserede automatiseringsudbydere

Markedet er karakteriseret af en blanding af store fødevarevirksomheder og specialiserede automatiseringsudbydere:

- Store fødevare- og drikkevarevirksomheder: Selvom store forarbejdningsvirksomheder ikke nævnes så detaljeret som i andre sektorer, antyder tilstedeværelsen af giganter som PepsiCo og markedets store størrelse tilstedeværelsen af alle større nationale og globale fødevarevirksomheder.

- Specialfødevareproducenter: San Francisco er kendt for sin kunsthåndværksmæssige madscene med virksomheder som Blue Bottle Coffee og Anchor Brewing.

- Specialiserede automatiseringsudbydere: Food Automation Inc., Elite Automation & Electrical Services og AC Technology Solutions er nøgleaktører med fokus på denne vertikale industri.

- HPP-udbydere (højtryksbehandling): Et nichesegment, der ikke desto mindre er i vækst, med virksomheder som CalPack Foods og HPP Los Angeles.

Primære automatiseringsdrivere og muligheder

Automatisering i fødevareindustrien er alsidig og dækker hele produktionsprocessen:

- Procesautomatisering: Systemer til CIP (Clean-in-Place), dosering og pasteurisering er afgørende. Robotteknologi bruges til opskæring, udbening og sortering.

- Pakning og palletering: Dette er det største anvendelsesområde for robotteknologi i fødevareindustrien med en markedsandel på 29,8 %. SCARA- og spider-robotter bruges til højhastigheds pick-and-place-operationer.

- Kvalitetskontrol og hygiejne: Automatisering er afgørende for at reducere menneskelig kontakt og risikoen for kontaminering samt for at sikre overholdelse af FDA-reglerne. Billedbehandling og kunstig intelligens anvendes til inspektion.

- Sporbarhed (batchsporing): Automatiserede systemer er nødvendige for at spore batcher og udløbsdatoer, en afgørende funktion for fødevaresikkerhed og lagerstyring.

Strategiske implikationer

Den primære drivkraft bag automatisering i Californiens fødevareindustri er konvergensen af to stærke kræfter: enorm produktionsvolumen og en vedvarende mangel på arbejdskraft. Californiens landbrugsproduktion er enorm, hvilket skaber en massiv og konstant strøm af råvarer, der skal forarbejdes. Samtidig lider industrien under en voksende mangel på kvalificeret arbejdskraft til gentagne og krævende opgaver. Dette er et strukturelt problem, der ikke er let at løse. Automatisering tilbyder en direkte løsning på denne flaskehals, der gør det muligt for virksomheder at opretholde og udvide produktionen uden at øge deres arbejdsstyrke tilsvarende. ROI er klart: Automatisering reducerer lønomkostningerne på lang sigt, øger gennemløbshastigheden og sikrer døgndrift. Dette er et efterspørgselsdrevet marked. Business casen for automatisering er ikke spekulativ; det er en direkte løsning på en kritisk operationel flaskehals. Salgsbudskabet bør være: "Vi løser dit arbejdskraftproblem og frigør din produktionskapacitet."

Samtidig er markedet for automatisering af fødevareforarbejdning yderst specialiseret og kræver dybdegående ekspertise inden for fødevaresikkerhedsbestemmelser (FDA, PMO) og specifikke processer (f.eks. CIP, HPP). Virksomheder som Food Automation Inc. reklamerer eksplicit for deres ekspertise i FDA-regler og forordningen om pasteuriseret mælk (PMO). Dette er en vigtig differentiator. Materialerne, der anvendes i maskinerne, skal være fødevaregodkendte, og designet skal muliggøre nem og grundig rengøring for at forhindre kontaminering. Forskellige fødevaretyper (f.eks. kød, frugt og grøntsager, drikkevarer) har unikke krav til forarbejdning og håndtering. En generel automatiseringsleverandør har ikke let succes i denne sektor. En tysk virksomhed, der ønsker at komme ind på dette marked, skal enten tilegne sig denne specialiserede viden eller samarbejde med en lokal ekspert som Food Automation Inc. eller Elite Automation. En dedikeret forretningsenhed med ingeniører, der er uddannet i fødevarevidenskab og overholdelse af lovgivningen, er afgørende.

🎯🎯🎯 Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i én omfattende servicepakke | BD, R&D, XR, PR & optimering af digital synlighed

Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i en omfattende servicepakke | R&D, XR, PR & optimering af digital synlighed - Billede: Xpert.Digital

Xpert.Digital besidder dybdegående viden på tværs af forskellige brancher. Dette giver os mulighed for at udvikle skræddersyede strategier, der er præcist afstemt med kravene og udfordringerne i dit specifikke markedssegment. Ved løbende at analysere markedstendenser og overvåge brancheudviklingen kan vi handle proaktivt og tilbyde innovative løsninger. Kombinationen af erfaring og ekspertise skaber merværdi og giver vores kunder en afgørende konkurrencefordel.

Mere information her:

Strategisk brancheanalyse: Automatiseringsinvesteringer i seks nøglesektorer i Californien

Strategisk syntese: Sammenlignende analyse og anbefalinger til markedsadgang

Sammenlignende analyse af målindustrier for automatiseringsinvesteringer

Følgende tabel fungerer som kernen i den strategiske analyse og giver en klar, datadrevet sammenligning af de seks målbrancher baseret på centrale beslutningskriterier. Den gør det muligt for beslutningstagere visuelt at afveje fordele og ulemper ved hver sektor og afstemme mulighederne med deres virksomheds specifikke kapaciteter. Denne sammenlignende oversigt opsummerer den foregående detaljerede analyse i et enkelt, præcist format og letter strategisk diskussion om ressourceallokering.

Sammenlignende analyse af målindustrier for automatiseringsinvesteringer – Billede: Xpert.Digital

En sammenlignende analyse af målindustrier for automatiseringsinvesteringer afslører betydelige forskelle i markedsstørrelse, vækstfaktorer og automatiseringsmodenhed. Luftfartsindustrien bidrager med cirka 35 milliarder dollars til bruttonationalproduktet og er primært drevet af geopolitik, nye rumteknologier og forsvar. Med et højt niveau af automatiseringsmodenhed fokuserer den på præcisionsrobotik og additiv fremstilling, med centrale potentielle kunder som Northrop Grumman, SpaceX, Boeing og Raytheon overvejende placeret i det sydlige Californien (Los Angeles, San Diego).

Bil- og elbilsektoren er drevet af den cirka 405 milliarder dollars store fremstillingssektor, hvor ZEV-mandater og 3,9 milliarder dollars i statslig finansiering fungerer som de primære vækstdrivere. Med et mellemstort automatiseringsniveau er fokus på batteriproduktion, samling og materialestrøm. Tesla, Rivian, Faraday Future og batterileverandører er nøglekunder med fokus i Fremont og det sydlige Californien.

Halvlederindustrien, en del af den 405 milliarder dollar store fremstillingssektor, drager fordel af CHIPS Act og den geopolitiske omlægning. Med et højt niveau af automatiseringsmodenhed fokuserer den på nye fabriksautomatiseringsløsninger, herunder AMHS og WFE. Intel, Bosch, Applied Materials og Lam Research er nøgleaktører i Silicon Valley og Greater Sacramento.

Medicinsk teknologi, som en del af sundhedssektoren på 242 milliarder dollars, er drevet af demografiske tendenser og FDA-krav. Med en høj grad af automatisering fokuserer den på præcisionsproduktion, renrumsmiljøer og kvalitetssikring. Medtronic, Roche, Applied Medical og kontraktproducenter er placeret i Bay Area, Orange County og San Diego.

Logistiksektoren, der er vurderet til 101 milliarder dollars inden for transport og lagerbygning, er drevet af e-handelsvolumen og handel i Asien og Stillehavsområdet. Med en høj grad af automatisering fokuserer den på automatiseret opbevaring og hentning (AS/RS), sortering og robotplukning af ordrer. Weber Logistics, Ryder, DCL og større detailhandlere er placeret i det sydlige Californien (havne, Inland Empire).

Fødevareforarbejdning, den næststørste arbejdsgiver i fremstillingssektoren, er drevet af landbrugsproduktion og mangel på arbejdskraft. Med et mellemstort niveau af automatisering er fokus på emballering, palletering og CIP-processer (clean-in-place). PepsiCo, store fødevarevirksomheder og specialfødevareproducenter opererer i Central Valley og de omkringliggende byområder.

Brancheplacering efter muligheder: Kortsigtet vs. langsigtet potentiale

En strategisk vurdering af muligheder kræver en sondring mellem kortsigtet og langsigtet potentiale:

- På kort sigt (1-3 år): Halvleder- og elbilsbatteriproduktion. Disse sektorer drives af massive, øjeblikkelige kapitalindsprøjtninger fra føderale og statslige regeringer. CHIPS Act og ZEV-incitamentsprogrammerne skaber presserende, store greenfield-muligheder for opførelsen af helt nye fabrikker. Virksomheder, der kan handle hurtigt og tilbyde omfattende løsninger til disse nye faciliteter, har mulighed for at sikre betydelige kontrakter.

- På lang sigt (5+ år): logistik, medicinsk teknologi og fødevareforarbejdning. Disse sektorer er drevet af mere grundlæggende, strukturelle økonomiske kræfter - handelsvolumen, demografiske ændringer og mangel på arbejdskraft. Disse faktorer sikrer en stabil og kontinuerlig efterspørgsel efter automatisering i årtier fremover. Investeringer her kan være mere inkrementelle, men de er mere stabile og mindre modtagelige for politiske cyklusser. Luftfartsindustrien falder et sted midt imellem, med umiddelbare forsvarsprojekter og langsigtede rumfartsambitioner.

Strategisk anbefaling: Udnyt "Industri 4.0"-fordelen på det amerikanske marked til "Smart Manufacturing"

For en tysk virksomhed ligger en unik strategisk fordel i at positionere sin ekspertise. Det amerikanske initiativ "Smart Manufacturing" og det tyske "Industry 4.0" startede som parallelle indsatser. Analyser tyder dog på, at den tyske tilgang er mere omfattende og systemorienteret, mens den amerikanske tilgang ofte fokuserer på specifikke teknologier eller applikationer. Tyskland spiller en banebrydende rolle inden for automatisering og kan prale af den højeste robottæthed i Europa, og tyske maskiner har et fremragende ry i USA, det vigtigste eksportmarked for tysk maskinteknik.

En tysk virksomhed bør derfor ikke markedsføre sig selv som blot en maskinleverandør. Den bør positionere sig som en strategisk partner, der bringer den holistiske, integrerede vision "Industri 4.0" til amerikanske kunder. Dette inkluderer rådgivning om konvergens af driftsteknologi (OT) og informationsteknologi (IT), dataintegration, digitale tvillinger og udvikling af virkelig fleksible, intelligente produktionssystemer. Denne tilgang adskiller virksomheden fra amerikanske konkurrenter, der muligvis kun tilbyder punktløsninger og er perfekt tilpasset behovene hos virksomheder, der bygger komplekse nye fabrikker, såsom halvlederfabrikker.

Relateret til dette:

Skræddersyede anbefalinger til markedsadgang og -ekspansion

Baseret på hele analysen anbefales følgende specifikke trin for en vellykket markedsadgang eller ekspansion i Californien:

- Prioritér: Fokuser den indledende indsats på halvleder- og batterisektoren for elbiler for at udnytte det nuværende investeringsboom. Disse sektorer tilbyder de største kortsigtede greenfield-muligheder.

- Etabler en fysisk tilstedeværelse: Åbn et salgs-, ingeniør- og servicekontor i både Nordcalifornien (for at betjene Silicon Valley/Sacramento) og Sydcalifornien (for at betjene luftfarts-, logistik- og medicinsk teknologiindustrien). Nærhed til kunden er afgørende i disse højteknologiske sektorer.

- Udvikle specialiserede teams: Dan dedikerede forretningsenheder for de 2-3 vigtigste målsektorer, f.eks. et team for "fabriksautomation til halvledere" og et team for "automatisering af overholdelse af medicinsk teknologi". Dette sikrer den nødvendige dybdegående ekspertise.

- Implementer en partnerskabsmodel: Samarbejd aktivt med lokale, specialiserede integratorer (især inden for fødevareforarbejdning) og hjælp kunder med at sikre statslig og føderal finansiering. Dette opbygger tillid og sænker adgangsbarrierer for kunder.

- Markedsfør visionen "Industri 4.0": Positionér virksomheden som en tankeleder og strategisk partner i opbygningen af den næste generation af "Smart Factorys" og udnytte det fremragende omdømme inden for tysk maskinteknik til at retfærdiggøre en premiumværdi.

XPaper AIS - Forskning og udvikling inden for forretningsudvikling, marketing, PR og indholdshub

XPaper AIS-applikationsmuligheder til forretningsudvikling, marketing, PR og vores branchecenter (indhold) - Billede: Xpert.Digital

Denne artikel er håndskrevet. Jeg brugte mit selvudviklede forsknings- og udviklingsværktøj, 'XPaper', som jeg primært bruger til global forretningsudvikling på i alt 23 sprog. Stilistiske og grammatiske justeringer blev foretaget for at gøre teksten klarere og mere flydende. Emnevalg, udarbejdelse og indsamling af kilder og materialer håndteres alle af et redaktionelt team.

XPaper News er baseret på AIS ( Artificial Intelligence Search ) og adskiller sig fundamentalt fra SEO-teknologi. Begge tilgange deler dog målet om at gøre relevant information tilgængelig for brugerne – AIS på søgeteknologisiden og SEO på indholdssiden.

Hver aften gennemgår XPaper de seneste nyheder fra hele verden med kontinuerlige opdateringer døgnet rundt. I stedet for at investere tusindvis af euro månedligt i besværlige og generiske værktøjer, har jeg skabt mit eget værktøj til at holde mig opdateret i mit arbejde inden for forretningsudvikling (BD). XPaper-systemet ligner værktøjer, der bruges i den finansielle sektor, som indsamler og analyserer titusindvis af datapunkter hver time. Samtidig er XPaper ikke kun til forretningsudvikling; det bruges også i marketing og PR – hvad enten det er som inspirationskilde til indholdsfabrikken eller til artikelresearch. Værktøjet giver dig mulighed for at evaluere og analysere alle kilder verden over. Uanset hvilket sprog datakilden taler, er det ikke noget problem for AI'en. Forskellige AI-modeller er tilgængelige til dette formål. AI-analysen genererer hurtigt og tydeligt opsummeringer, der viser, hvad der sker lige nu, og hvor de seneste trends ligger – og XPaper tilbyder dette på 18 sprog . XPaper giver mulighed for analyse af uafhængige emneområder – fra generelle til specifikke nicheemner, hvor data blandt andet kan sammenlignes og analyseres med tidligere perioder.

Vi er her for dig - Rådgivning - Planlægning - Implementering - Projektledelse

☑️ Vores forretningssprog er engelsk eller tysk

☑️ NYT: Korrespondance på dit modersmål!

Konrad Wolfenstein

Jeg og mit team er glade for at stå til rådighed for dig som din personlige rådgiver.

Du kan kontakte mig ved at udfylde kontaktformularen her eller blot ringe til mig på +49 89 89 674 804 ( München) . Min e-mailadresse er: [email protected]

Jeg glæder mig til vores fælles projekt.