Nadir Toprak Elementleri: Çin'in Hammadde Hakimiyeti – Geri Dönüşüm, Araştırma ve Yeni Madenler Hammadde Bağımlılığından Kurtulabilir mi?

Xpert Ön Sürümü

Available in 27 languages 📢

Google'da Xpert.Digital'i tercih edinⓘYayınlanma tarihi: 7 Haziran 2025 / Güncelleme tarihi: 8 Haziran 2025 – Yazar: Konrad Wolfenstein

Nadir Toprak Elementleri: Çin'in Hammadde Hakimiyeti – Geri Dönüşüm, Araştırma ve Yeni Madenler Hammadde Bağımlılığından Kurtulabilir mi? – Görsel: Xpert.Digital

Nadir Toprak Elementleri: Almanya'nın Stratejik Hammadde Özerkliğine Giden Yolu – Zorluklar, Araştırma ve Siyasi Seçenekler (Okuma süresi: 49 dk / Reklam yok / Ücretli içerik yok)

Nadir toprak elementlerinin Almanya için stratejik önemi

Nadir toprak elementleri (REE'ler), benzersiz fiziksel ve kimyasal özellikleri nedeniyle birçok modern teknolojide kilit rol oynayan bir grup kimyasal elementtir. Özellikle dijitalleşme, enerji dönüşümü ve güvenlikle ilgili uygulamalar bağlamında, Almanya gibi sanayileşmiş ülkeler için stratejik önemleri son on yıllarda katlanarak artmıştır. Bununla birlikte, küresel tedarik zincirlerinin, özellikle de Çin'in hakimiyetinin artması, önemli ekonomik ve jeopolitik riskleri ortaya çıkarmıştır. Bu makale, nadir toprak elementleri konusunu Alman bakış açısıyla analiz etmekte, Çin'e olan bağımlılığı vurgulamakta, yeni çözümler için mevcut araştırma ve geliştirme yaklaşımlarını değerlendirmekte ve Almanya'nın bu kritik hammaddelerin tedarikinde uzun vadeli bağımsızlığını artırması için stratejik seçenekleri özetlemektedir.

Nadir toprak elementlerinin (REE'ler) tanımı, özellikleri ve sınıflandırılması

Nadir toprak elementleri, periyodik tablodaki 17 metalden oluşur: 15 lantanit (lantan (La), seryum (Ce), praseodimyum (Pr), neodimyum (Nd), prometyum (Pm), samaryum (Sm), öropyum (Eu), gadolinyum (Gd), terbiyum (Tb), disprosyum (Dy), holmiyum (Ho), erbiyum (Er), tulyum (Tm), iterbiyum (Yb), lutesyum (Lu)), ayrıca skandiyum (Sc) ve itriyum (Y). Bu metaller cevherlerden elde edilir. Yüksek reaktivite (özellikle oksijenle), yanıcılık ve özel manyetik ve spektroskopik özellikler gibi benzersiz fiziksel ve kimyasal özellikleri, onları oldukça aranan hammaddeler haline getirir.

Genellikle, örneğin lantan, seryum, praseodimyum ve neodimyum gibi hafif nadir toprak elementleri (LSEE) ile terbiyum ve disprosyum gibi ağır nadir toprak elementleri (HSEE) arasında bir ayrım yapılır. Bu ayrım önemlidir çünkü LSEE'ler çoğu yatakta HSEE'lerden önemli ölçüde daha bol bulunur.

“Nadir toprak elementleri” terimi biraz yanıltıcıdır, çünkü bu elementler jeolojik açıdan mutlaka nadir değildir. Örneğin, neodimyum kurşundan daha yaygındır ve tulyum altın veya platinden daha bol bulunur. Gerçek zorluk ve dolayısıyla ekonomik anlamda “nadirlik”, birçok yatakta düşük konsantrasyonlarda bulunmalarında ve her şeyden önce bunların ayrılması ve işlenmesinin son derece karmaşık ve maliyetli sürecinde yatmaktadır. Nadir toprak elementleri doğada her zaman birbirleriyle ve diğer minerallerle birleşmiş halde bulunur; bunların izole edilmesi çok sayıda kimyasal adım ve özel uzmanlık gerektirir. Bu teknolojik ve ekonomik engel, jeolojik bulunabilirliğin kendisi değil, arz sorununun özünü oluşturmaktadır.

Aşağıda nadir toprak elementlerini özetleyen bir tablo bulunmaktadır:

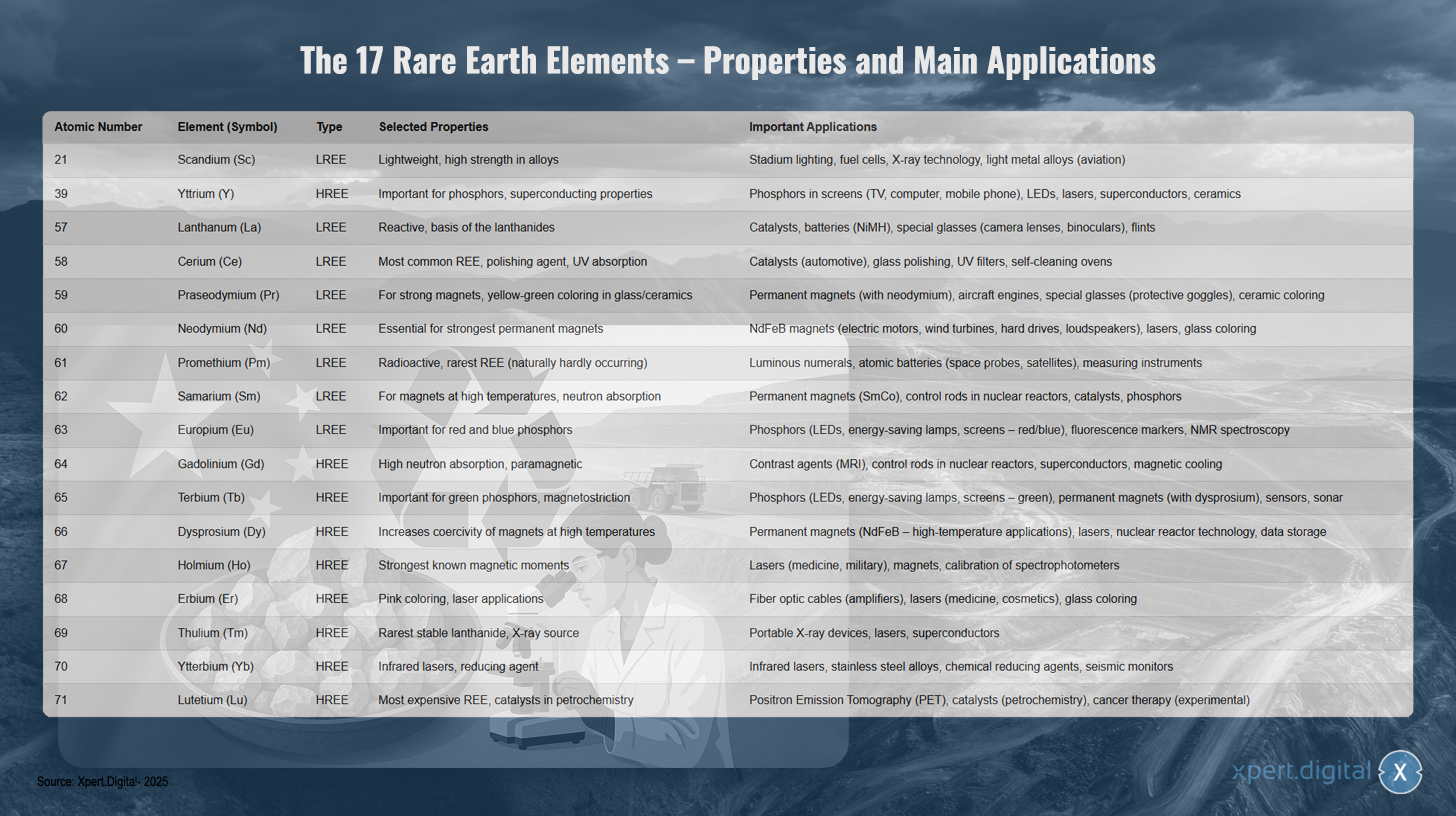

17 Nadir Toprak Elementi – Özellikleri ve Başlıca Kullanım Alanları

17 Nadir Toprak Elementi – Özellikleri ve Başlıca Kullanım Alanları – Resim: Xpert.Digital

17 nadir toprak elementi, her biri benzersiz özelliklere ve çeşitli uygulamalara sahip hem hafif hem de ağır nadir toprak metallerini içerir. Skandiyum (atom numarası 21), alaşımlarda yüksek mukavemete sahip hafif bir elementtir ve stadyum aydınlatmasında, yakıt hücrelerinde, X-ışını teknolojisinde ve havacılık endüstrisi için hafif alaşımlarda kullanılır. İtriyum (39), ağır nadir toprak elementlerinden biridir ve fosforlar ve süper iletken özellikler için önemlidir; bu nedenle ekranlar, LED'ler, lazerler, süper iletkenler ve seramikler için fosforlarda kullanılır.

Lantan (57) oldukça reaktiftir ve lantanitlerin temelini oluşturur. Katalizörlerde, pillerde, özel camlarda ve çakmak taşlarında kullanılır. Seryum (58) en bol bulunan nadir toprak metalidir ve katalizörlerde, cam cilasında, UV filtrelerinde ve kendi kendini temizleyen fırınlarda UV emilimi ile parlatıcı madde görevi görür. Praseodimyum (59) güçlü mıknatıslar sağlar ve cam ve seramiklerde sarı-yeşil bir renk oluşturarak kalıcı mıknatıslarda, uçak motorlarında ve özel camlarda kullanım için uygun hale getirir.

Neodimyum (60), en güçlü kalıcı mıknatıslar için gereklidir ve elektrik motorları, rüzgar türbinleri, sabit diskler ve hoparlörler için NdFeB mıknatıslarında kullanılır. Prometyum (61) radyoaktiftir ve doğal olarak bulunan en nadir nadir toprak metalidir; ışıklı ekranlarda, nükleer pillerde ve ölçüm cihazlarında kullanılır. Samaryum (62), yüksek sıcaklıklardaki mıknatıslar ve kalıcı mıknatıslarda, nükleer reaktörlerin kontrol çubuklarında ve katalizörlerde nötron emilimi için uygundur.

Europium (63), LED'lerde, enerji tasarruflu lambalarda ve ekranlarda kırmızı ve mavi fosforlar için önemlidir. Gadolinium (64), yüksek nötron emilimi ve paramanyetik özellikler sergiler; bu nedenle MRI'da kontrast madde olarak, kontrol çubuklarında ve süperiletkenlerde kullanılır. Terbium (65), LED'lerde, kalıcı mıknatıslarda ve sensörlerde yeşil fosforlar ve manyetostriksiyon için önemlidir.

Disprosyum (66), yüksek sıcaklıklarda mıknatısların zorlayıcı alan gücünü artırır ve yüksek sıcaklıktaki kalıcı mıknatıslarda ve lazerlerde kullanılır. Holmiyum (67), bilinen en güçlü manyetik momentlere sahiptir ve tıbbi ve askeri lazerlerde kullanılır. Erbiyum (68), pembe bir renk üretir ve fiber optik kablolarda, tıbbi lazerlerde ve cam renklendirmede kullanılır.

Tulyum (69), en nadir kararlı lantanittir ve taşınabilir X-ışını makinelerinde ve lazerlerde X-ışını kaynağı olarak kullanılır. İterbiyum (70), kızılötesi lazerlerde ve paslanmaz çelik alaşımlarında indirgeyici madde olarak kullanılır. Lutesyum (71), en pahalı nadir toprak metalidir ve pozitron emisyon tomografisinde, petrokimya katalizörlerinde ve deneysel olarak kanser tedavisinde kullanılır.

Gelecek teknolojiler için temel uygulamalar ve artan önem

Nadir toprak elementleri, olağanüstü özellikleri nedeniyle çok çeşitli yüksek teknoloji uygulamalarında vazgeçilmez hale gelmiş ve modern ekonomilerin teknolojik gelişmesinde ve rekabet gücünde merkezi bir rol oynamaktadır. Dijitalleşme ve küresel enerji geçişiyle birlikte önemleri sürekli artmaktadır.

Başlıca uygulama alanları şunlardır:

- Kalıcı mıknatıslar: Neodim-demir-bor (NdFeB) mıknatıslar, bilinen en güçlü kalıcı mıknatıslardır ve elektrikli araçlarda, hibrit otomobillerde, elektrikli bisikletlerde, robotlarda ve endüstriyel ekipmanlarda yüksek performanslı ve kompakt elektrik motorları için vazgeçilmezdir. Ayrıca rüzgar türbini jeneratörlerinde (özellikle dişlisiz açık deniz türbinlerinde), sabit disk sürücülerinde, hoparlörlerde ve kulaklıklarda da vazgeçilmezdirler. Bu mıknatısların yüksek sıcaklıklarda performansını korumak için genellikle disprosyum ve terbiyum eklenir.

- Katalizörler: Seryum, zararlı egzoz emisyonlarını azaltmak için otomotiv katalizörlerinde kullanılır. Lantan ve diğer nadir toprak elementleri, petrol rafinerisinde (akışkan katalitik kraking) ve diğer kimyasal süreçlerde katalizör olarak kullanılır.

- Piller: Lantan, hibrit araçlarda ve taşınabilir elektronik cihazlarda kullanılan nikel-metal hidrit (NiMH) pillerin önemli bir bileşenidir.

- Fosforlar: Kırmızı ve mavi için öropiyum ve yeşil için terbiyum, ışık yayan diyotların (LED'ler), enerji tasarruflu lambaların, düz panel ekranların (LCD, OLED) ve diğer ekran teknolojilerinin renk kalitesi ve verimliliği için çok önemlidir. İtriyum da fosforlarda kullanılır.

- Optik ve lazerler: Lantan, kamera lensleri, teleskoplar ve dürbünler için özel camların optik özelliklerini iyileştirir. Erbiyum, sinyal yükseltme için fiber optik kablolarda kullanılır. Neodimyum, iterbiyum, holmiyum ve erbiyum, tıp, endüstri ve iletişimde kullanılan çeşitli lazer türlerinde önemli bileşenlerdir.

- Diğer yüksek teknoloji uygulamaları arasında parlatma maddeleri (hassas optik ve yarı iletkenler için serium oksit), özel seramikler (yüksek sıcaklık direncini artırmak için itriyum), tıbbi görüntüleme (MRG'lerde kontrast madde olarak gadolinyum), sensörler, süper iletkenler ve savunma ve havacılık endüstrisindeki uygulamalar (hassas optik, navigasyon sistemleri, drone ve roket kontrolü) yer almaktadır.

Nadir toprak elementleri (REE'ler), otomotiv sektörü (özellikle elektrikli araçlara geçiş sürecinde), makine ve tesis mühendisliği, yenilenebilir enerjiler (başta rüzgar enerjisi olmak üzere) ve elektronik ve tıp teknolojisi sektörleri gibi Almanya'nın kilit endüstrileri için hayati önem taşımaktadır. İlerleyen dijitalleşme ve enerji geçişinin iddialı hedefleri, önümüzdeki yıllarda ve on yıllarda REE'lere yönelik küresel talebin önemli ölçüde artmasına yol açmaktadır. Örneğin, kalıcı mıknatıslar için REE talebi 2050 yılına kadar on kat artabilir. Birçok nadir toprak elementinin kritikliği, yalnızca potansiyel tedarik darboğazlarından veya üretimin coğrafi yoğunlaşmasından değil, aynı zamanda yüksek performanslı uygulamalarının birçoğu için doğrudan ve eşdeğer ikame maddelerinin bulunmamasından da kaynaklanmaktadır. Yerine geçecek malzemeler üzerine yoğun araştırmalar yürütülüyor olsa da, REE'ler benzersiz elektronik ve manyetik özellikleri nedeniyle birçok alanda teknolojik olarak değiştirilmesi zor veya yalnızca performans düşüşü pahasına değiştirilebilmektedir. Bu teknolojik "kilitlenme" durumu, bağımlılık sorununu daha da kötüleştiriyor ve hem tedarik güvenliğini artırmanın hem de alternatif teknolojik çözümler geliştirmenin aciliyetini vurguluyor.

Almanya'nın nadir toprak elementleri konusunda Çin'e olan kritik bağımlılığı: Teknolojik egemenlik için yeni stratejiler

Nadir toprak elementlerinin stratejik önemi ve tedarik güvenliğinin sağlanmasıyla ilgili karmaşık zorluklar göz önüne alındığında, Almanya için mevcut durumun ve gelecekteki seçeneklerin kapsamlı bir analizi şarttır. Bu makale, nadir toprak elementleri sorununu kapsamlı bir şekilde incelemeyi, Almanya'nın Çin'e olan özel bağımlılığını analiz etmeyi, yeni çözümlerle ilgili mevcut araştırma durumunu sunmayı ve buna dayanarak Almanya'nın bu kritik hammaddelerin uzun vadeli ve sürdürülebilir tedarikini garanti altına alması ve kendi teknolojik egemenliğini güçlendirmesi için stratejik fırsatları özetlemeyi amaçlamaktadır.

Küresel tedarik zinciri ortamı ve Almanya'nın bağımlılığı

Nadir toprak elementlerinin küresel arzı, hem yataklarda hem de çıkarımlarda, hatta daha da önemlisi işleme süreçlerinde son derece yüksek bir yoğunlaşma ile karakterize edilir. Bu yoğunlaşma, özellikle Çin'in hakimiyeti, Almanya gibi sanayileşmiş ülkeler için önemli bir stratejik zorluk ve potansiyel risk oluşturmaktadır.

Küresel yataklar, çıkarım ve işleme – Çin'in baskın rolü

Daha önce de belirtildiği gibi, nadir toprak elementleri jeolojik olarak son derece nadir olmasa da, ekonomik olarak değerlendirilebilecek konsantrasyonları dünya çapında nispeten az sayıda yerde bulunur. Bilinen en büyük rezervler, yaklaşık 44 milyon ton nadir toprak oksit (SEO) içerdiği tahmin edilen Çin'dedir. Diğer önemli rezervler Vietnam'da (yaklaşık 22 milyon ton), Brezilya ve Rusya'da (her biri yaklaşık 21 milyon ton), Hindistan'da (yaklaşık 6,9 milyon ton), Avustralya'da (yaklaşık 4 milyon ton) ve ABD'de (yaklaşık 1,8 milyon ton) bulunmaktadır. Grönland'da da önemli yataklar mevcuttur.

Çin, on yıllardır küresel maden üretiminde lider rol oynamaktadır. 2021 yılında Çin'in küresel madencilik üretimindeki payı yaklaşık %61-64 iken, 2023 yılında bu oranın %70 civarına ulaşması tahmin edilmektedir. ABD, Myanmar ve Avustralya da önemli üreticilerdir, ancak pazar payları önemli ölçüde daha küçüktür. Tarihsel olarak, ABD 1980'lerin sonlarına kadar en büyük üreticiydi; daha sonra Çin, milenyumun başından itibaren üretimini büyük ölçüde genişletti ve pazara hakim olmaya başladı.

Çin'in hakimiyeti, nadir toprak elementlerinin rafine edilmesi ve işlenmesinde daha da belirgindir. Burada Çin, küresel kapasitenin yaklaşık %90'ını kontrol etmektedir. Bu, diğer ülkelerde (örneğin ABD veya Avustralya) çıkarılan nadir toprak konsantrelerinin bile ayrıştırma ve rafine etme işlemleri için genellikle Çin'e taşınması gerektiği anlamına gelir. Kimyasal olarak birbirine çok benzeyen nadir toprak elementlerinin birbirinden ve eşlik eden elementlerden ayrıştırılması işlemi, teknolojik olarak zorlu ve sermaye yoğun bir süreçtir.

Çin'in hakimiyeti yalnızca zengin jeolojik kaynaklarına atfedilemez, aynı zamanda uzun vadeli bir sanayi stratejisinin sonucudur. Geçmişte bu, genellikle daha düşük çevre standartlarını kabul etmeyi ve baskın bir pazar pozisyonu elde etmek ve sürdürmek için devlet sübvansiyonlarını kullanmayı içeriyordu. Bu durum sıklıkla Batı ülkelerindeki üretimin kârsız hale gelmesine ve madenlerin ve işleme tesislerinin kapanmasına yol açtı. Son yıllarda Çin, ihracat kotaları ve tarifeleri (tarihsel olarak ve potansiyel olarak gelecekte) kontrol mekanizmaları olarak kullanarak ve giderek kendi sınırları içinde daha yüksek değerli ürünlerin üretimine ve değer yaratmaya odaklanarak nadir toprak elementleri endüstrisini konsolide etti. Önemli bir adım, 2023 yılının sonunda mıknatıslar için nadir toprak işleme teknolojilerinin ihracatına getirilen yasak oldu ve bu da teknolojik bağımlılığını daha da pekiştirdi.

Bir diğer önemli ayrım, hafif (LSEE) ve ağır (HSEE) nadir toprak elementleriyle ilgilidir. Lantan ve seryum gibi LSEE elementleri nispeten bol bulunur ve Çin dışında çıkarılırken, kalıcı mıknatıslar gibi yüksek performanslı uygulamalar için gerekli olan bazı kritik HSEE elementlerinin (örneğin, disprosyum, terbiyum) tedariği neredeyse tamamen Çin ve komşu Myanmar'a bağlıdır. Özellikle çevresel açıdan sorunlu olan iyon adsorpsiyon taşlarında sıklıkla bulunan HSEE elementlerine olan bu özel bağımlılık, küresel tedarik zincirinde kritik bir noktayı temsil etmektedir.

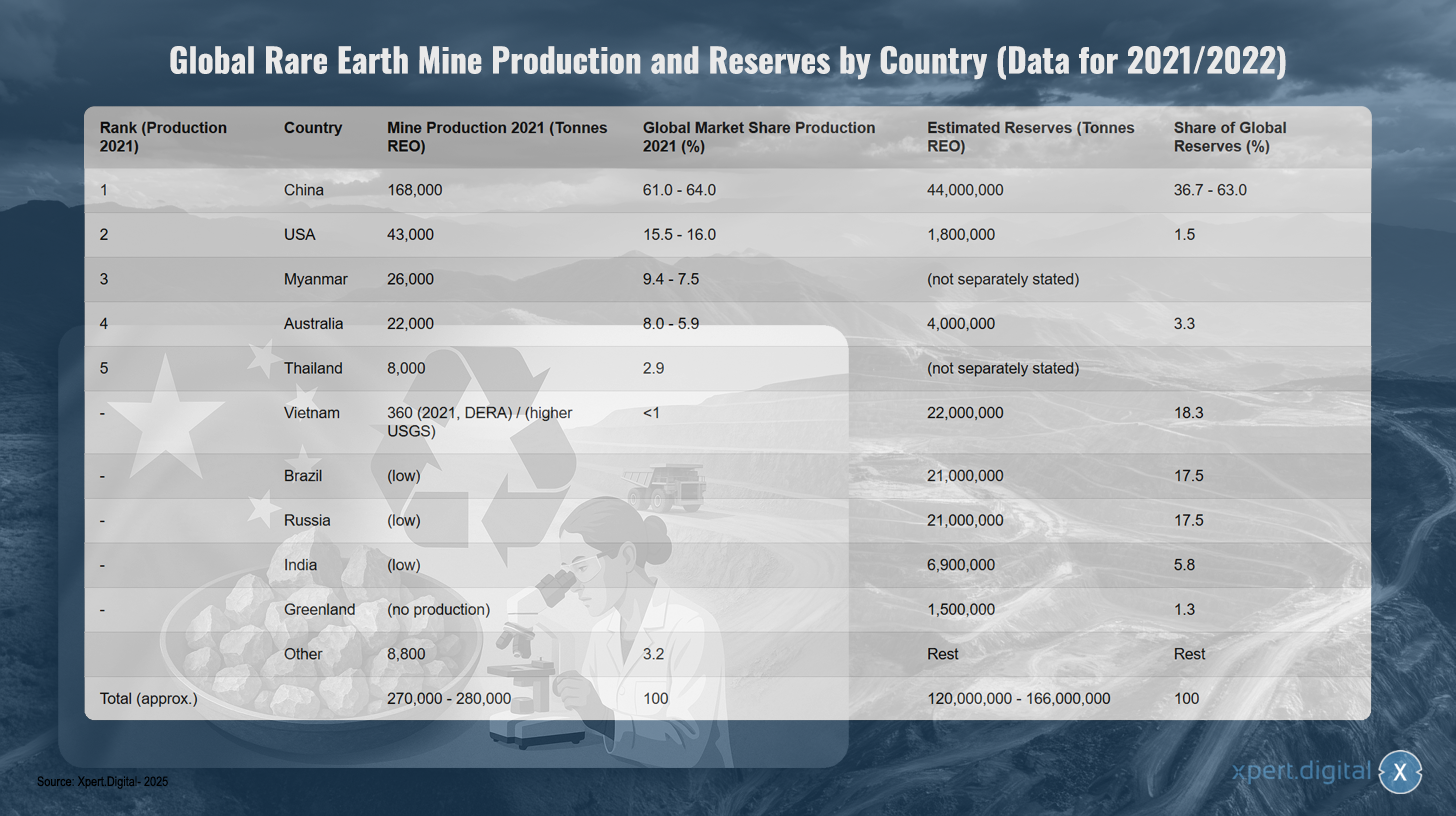

Ülkelere göre küresel nadir toprak elementleri maden üretimi ve rezervleri (2021/2022 verilerine göre)

Ülkelere göre küresel nadir toprak elementleri maden üretimi ve rezervleri (2021/2022 verilerine göre) – Görsel: Xpert.Digital

Not: Rakamlar, veri kaynağına ve veri toplama yılına bağlı olarak biraz farklılık gösterebilir. SEO = Nadir toprak oksitleri. Çin'e ait rezerv rakamları kaynaklara göre önemli ölçüde değişmektedir.

Küresel nadir toprak minerali (SEM) maden üretiminde Çin, 2021 yılında yaklaşık %61-64'lük bir payla 168.000 tonluk üretimle lider konumdadır. Amerika Birleşik Devletleri 43.000 ton (%15,5-16 pazar payı) ile ikinci sırada yer alırken, Myanmar 26.000 ton (%9,4-7,5) ve Avustralya 22.000 ton (%8,0-5,9) ile üçüncü, Tayland ise 8.000 ton (%2,9 pazar payı) üretim gerçekleştirmiştir. DERA'ya göre Vietnam'ın 2021 yılındaki üretimi yaklaşık 360 ton ile düşük seviyede kalmıştır, ancak USGS daha yüksek rakamlar bildirmektedir. Brezilya, Rusya ve Hindistan gibi diğer ülkelerde de üretim düşük seviyelerdedir. Toplam küresel üretim yaklaşık 270.000-280.000 ton civarındadır.

Rezervlere bakıldığında durum farklı: Çin'in tahmini 44 milyon ton SEO'su (küresel rezervlerin %36,7-63'ü), Vietnam'ın 22 milyon tonu (%18,3), Brezilya ve Rusya'nın her birinin 21 milyon tonu (%17,5'er) bulunuyor. Hindistan'ın 6,9 milyon tonu (%5,8), Avustralya'nın 4 milyon tonu (%3,3) ve ABD'nin 1,8 milyon tonu (%1,5) var. Grönland'ın 1,5 milyon ton rezervi (%1,3) bulunuyor, ancak şu anda üretim yapmıyor. Toplam küresel SEO rezervlerinin 120-166 milyon ton arasında olduğu tahmin ediliyor.

Almanya'nın ve AB'nin Çin'e olan ithalat bağımlılığının analizi

Çin'in küresel nadir toprak elementleri (REE) tedarik zincirindeki hakimiyeti, Almanya ve tüm Avrupa Birliği için önemli bir ithalat bağımlılığına yol açmaktadır. Federal İstatistik Ofisi'nin son verilerine göre, 2024 yılında Almanya, toplam REE ithalatının %65,5'ini oluşturan yaklaşık 3.400 ton nadir toprak elementini doğrudan Çin'den ithal etmiştir. AB genelinde ise 2024 yılında Çin'den yapılan doğrudan ithalatın payı %46,3 (6.000 ton) olurken, bunu %28,4 ile Rusya ve %19,9 ile Malezya takip etmiştir.

Bu bağımlılık, özellikle neodimyum, praseodimyum ve samaryum gibi yüksek performanslı mıknatıslar için gerekli olan belirli nadir toprak elementleri için kritik önem taşıyor. Bunların neredeyse tamamı 2024 yılında Çin'den ithal edildi. İşlenmiş ürünler için de durum benzer. Örneğin, Almanya'ya ithal edilen nadir toprak metallerinin %84'ü ve dünya çapında üretilen ve Almanya'ya ithal edilen NdFeB mıknatıslarının yaklaşık %85-94'ü Çin menşeli.

Bu bağımlılığın önemli makroekonomik etkileri vardır. 2022 yılında Almanya'daki imalat sektörünün brüt katma değerinin yaklaşık %22'sinin (161 milyar avroya eşdeğer) nadir toprak elementlerinin bulunabilirliğine bağlı olduğu tahmin edilmektedir. Özellikle etkilenen sektörler arasında diğer taşıt imalatı (%67 oranında nadir toprak elementlerine bağlı katma değer), motorlu taşıt imalatı (%65) ve elektronik ve optik ürün imalatı (%55) yer almaktadır.

İstatistiksel olarak nadir toprak elementlerinin menşeini kaydetmenin, Çin'e olan gerçek bağımlılığı hafife alabileceğini belirtmek önemlidir. Sadece son sevkiyat ülkesi kaydedilirse, üçüncü ülkelerdeki işleme tesisleri, ham nadir toprak elementlerinin orijinal Çin menşeini gizleyebilir. Örneğin, Avusturya ve Estonya, Alman ithalatı için işleme tesisleri olarak hareket ederken, Malezya da AB'ye önemli bir tedarikçidir. Bununla birlikte, Çin küresel rafineri sektörüne hakim olduğundan, bu ülkelerde işlenen ham maddelerin büyük bir kısmının orijinal olarak Çin'den gelmesi oldukça muhtemeldir. Bu nedenle, resmi ithalat istatistikleri, Çin kaynaklarıyla olan bağlantının tam boyutunu yansıtmayabilir.

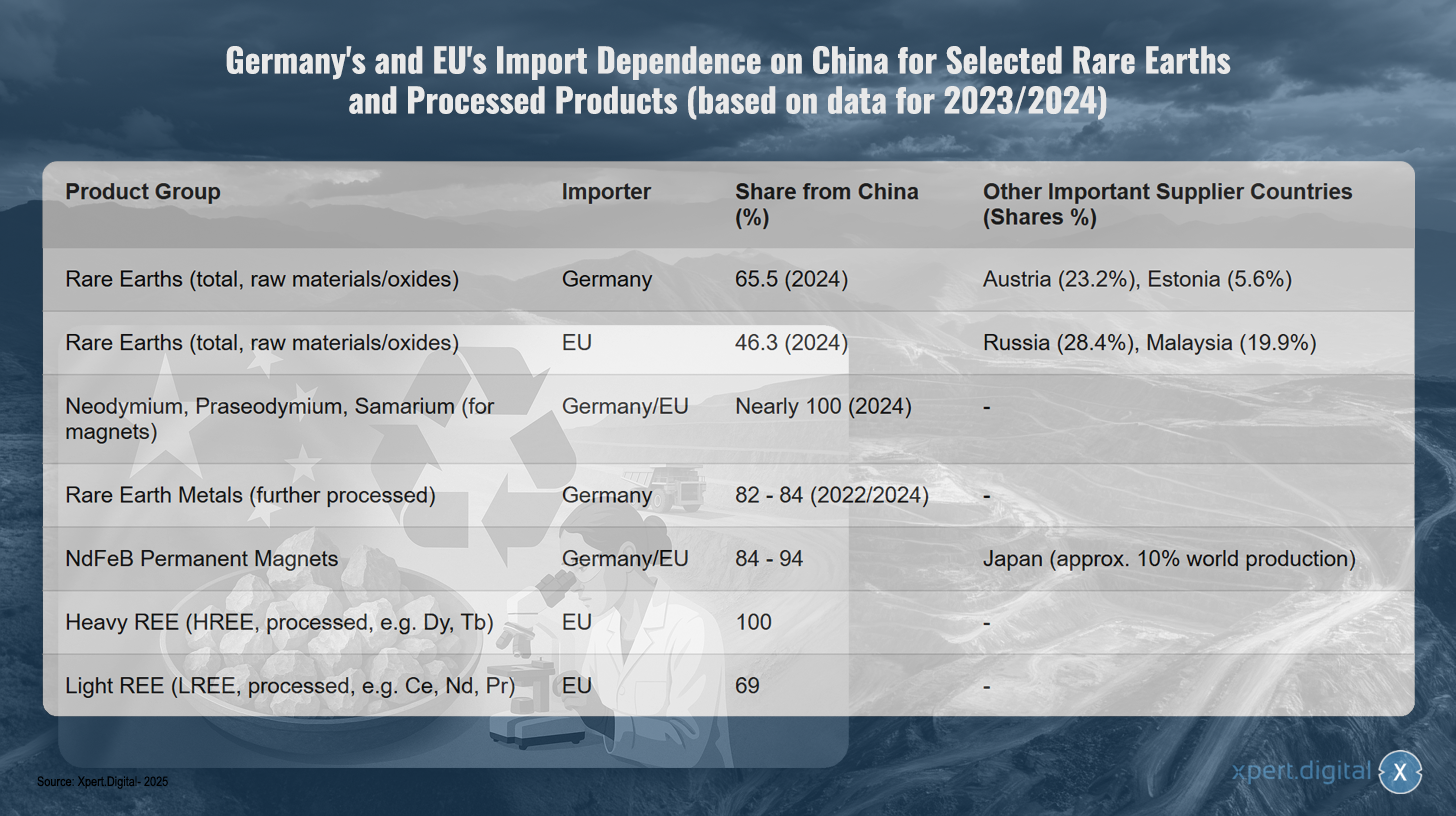

Seçilmiş nadir toprak elementleri ve işlenmiş ürünler konusunda Almanya ve AB'nin Çin'e ithalat bağımlılığı (2023/2024 verilerine göre)

Almanya'nın ve AB'nin seçilmiş nadir toprak elementleri ve işlenmiş ürünler konusunda Çin'e olan ithalat bağımlılığı (2023/2024 verilerine göre) – Görsel: Xpert.Digital

Not: Rakamlar, çoğunlukla 2023/2024 yılları için olmak üzere, mevcut en güncel verilere dayanmaktadır. Tam yüzdeler, veri kaynağına ve anket metodolojisine bağlı olarak biraz farklılık gösterebilir.

2023 ve 2024 yıllarına ait son verilerin gösterdiği üzere, Almanya ve Avrupa Birliği nadir toprak elementleri ve işlenmiş ürünler konusunda Çin'e önemli ölçüde bağımlıdır. Almanya, nadir toprak elementlerinin ham maddelerinin ve oksitlerinin %65,5'ini Çin'den temin ederken, AB'nin bağımlılığı biraz daha düşük olup %46,3'tür. Almanya'nın diğer önemli tedarikçileri Avusturya (%23,2) ve Estonya'dır (%5,6). AB ise daha fazla çeşitlilik göstererek Rusya'dan %28,4 ve Malezya'dan %19,9 oranında tedarik sağlamaktadır.

Özellikle özel ürünler için bu bağımlılık son derece kritiktir. Mıknatıs üretiminde olmazsa olmaz olan neodimyum, praseodimyum ve samaryum neredeyse tamamen Çin'den gelmektedir. Daha ileri işlenmiş nadir toprak metalleri için Almanya'nın Çin'den ithalat payı %82 ile %84 arasında değişmektedir. NdFeB kalıcı mıknatıslar için de durum benzer şekilde çarpıcıdır; hem Almanya hem de AB, ithalatlarının %84 ila %94'ünü Çin'den karşılamaktadır. Japonya, tek alternatif olarak önemli bir rol oynamakta ve küresel üretimin yaklaşık %10'unu karşılamaktadır.

Bağımlılık, özellikle ağır nadir toprak elementlerinde zirveye ulaşıyor; zira AB, disprosyum ve terbiyum gibi işlenmiş ağır nadir toprak elementlerinin %100'ünü Çin'den ithal ediyor. Seryum, neodimyum ve praseodimyum gibi hafif nadir toprak elementlerinde ise AB ithalatının %69'u da Çin'den geliyor.

Bağımlılığın ekonomik ve jeopolitik riskleri

Güneydoğu Avrupa tedarik zincirinin Çin'e aşırı derecede bağımlı olması, Almanya ve AB için önemli ekonomik ve jeopolitik riskler oluşturmaktadır. Çin geçmişte, baskın pazar konumunu fiyatları etkilemek ve tedariki siyasi bir araç olarak kullanmak için defalarca kullanmıştır.

Bunun bilinen bir örneği, 2010 yılında bölgesel bir anlaşmazlık sırasında Güneydoğu Avrupa'dan Japonya'ya yapılan ihracatın kısıtlanmasıdır. Daha yakın tarihli gelişmeler, örneğin Çin'in Nisan 2025'te bazı Güneydoğu Avrupa metalleri ve mıknatıslarına ihracat kontrolleri getirmesi, Batı endüstrilerinin kırılganlığını bir kez daha ortaya koymuştur. Bu önlemler, Çin dışındaki küresel pazarda önemli fiyat artışlarına yol açmıştır (örneğin, disprosyum oksit kilogram başına 300 ABD dolarına kadar çıkmıştır) ve stoklar hızla azalırken Alman otomotiv endüstrisinde dört ila altı hafta içinde üretim durdurmalarına neden olma tehdidi oluşturmuştur.

Bu tür tedarik aksamaları veya sert fiyat artışları, özellikle elektrikli ulaşım, yenilenebilir enerjiler ve yüksek teknoloji alanlarında, Almanya'nın kilit sektörlerinin rekabet gücünü tehlikeye atıyor ve iddialı enerji ve ulaşım geçiş hedeflerinin yanı sıra dijitalleşmenin de gerçekleştirilmesini ciddi şekilde engelleyebiliyor. Bu bağımlılık çok boyutludur: Sadece ham madde çıkarımını değil, daha da önemlisi, rafineriyi ve kalıcı mıknatıslar gibi ara ürünlerin üretimini de etkiliyor. Ham madde diğer kaynaklardan temin edilebilse bile, bunları gerekli yüksek saflıkta metallere veya alaşımlara dönüştürmek için Çin dışında gerekli işleme kapasiteleri genellikle yetersizdir. Bu, sadece maden üretimini çeşitlendirmenin, değer zincirinin orta kısmındaki temel bağımlılığı çözmeyeceği anlamına gelir. Bu nedenle, yerli Avrupa rafineri ve işleme kapasitelerinin geliştirilmesi, ham madde çıkarımının kendisi kadar kritik bir darboğazdır.

Küresel Güneydoğu Asya meyveleri çıkarımı ve işlenmesinin ekolojik ve sosyal etkileri

Nadir toprak elementlerinin çıkarılması ve işlenmesi, genellikle madencilik ve üretim ülkelerinde yoğunlaşan önemli çevresel ve sosyal sorunlarla ilişkilidir. Madencilik sıklıkla toprak erozyonu, kimyasalların (örneğin asitler, alkaliler) ve ağır metallerin kullanımı yoluyla su kaynaklarının kirlenmesi, toz ve zehirli gazlardan kaynaklanan hava kirliliği ve doğal yaşam formlarının yok edilmesi ve biyoçeşitliliğin kaybı da dahil olmak üzere büyük çevresel yıkıma yol açar. Bu süreçlerde su ve enerji tüketimi de çok yüksektir.

Özellikle nadir toprak elementlerinde (REE'ler) toryum ve uranyum gibi radyoaktif iz elementlerin sıkça bulunması önemli bir sorundur. REE'lerin işlenmesi önemli miktarda atık üretir; bir ton REE üretiminin yaklaşık 2.000 ton atık kaya ve işleme artığı ürettiği tahmin edilmektedir; bu atıkların 1,4 tona kadarı radyoaktif atıktır. Çin'deki Bayan Obo madenindeki devasa atık gölü örneğinde olduğu gibi, bu artıkların uygunsuz şekilde depolanması, toprak ve yeraltı sularının uzun vadeli kirlenmesine yol açar.

Madencilik bölgelerindeki sosyal etkiler de oldukça ciddidir. Bunlar arasında, örneğin toz maruziyeti (Baotou'da pnömokonyoz) veya zehirli maddelerle temas gibi, işçiler ve yerel halk için önemli sağlık riskleri yer almaktadır. Toplulukların yerinden edilmesi, arazi anlaşmazlıkları ve insan hakları ihlalleri yaygındır. Yolsuzluk ve yetersiz güvenlik önlemleri, özellikle düşük çevre ve sosyal standartlara sahip ülkelerde yaygındır.

Geçmişte Çin, pazar hakimiyetini sağlamak için daha düşük çevre standartlarını kabul etmiş ve sıklıkla bu durumla ilişkili sorunlara göz yummuştur. Son zamanlarda ise Çin'in, üretimin çevreye en çok zarar veren kısımlarını Myanmar gibi komşu ülkelere devretmeye çalıştığına dair işaretler bulunmaktadır. Çevresel ve sosyal maliyetlerin bu şekilde kaydırılması, kısa vadede Batı endüstrileri için üretim maliyetlerini düşürmüş olsa da, uzun vadede etik ikilemlere ve Güneydoğu Avrupa üretiminin gerçek maliyetlerinin dışsallaştırılmasına yol açmıştır. Almanya ve Avrupa için sürdürülebilir bir tedarik stratejisi, sorunları coğrafi olarak kaydırmak yerine, bu yönleri dikkate almalı ve içselleştirmelidir. Bu nedenle, yerli Avrupa maden çıkarma ve işleme kapasitelerinin geliştirilmesi ve uygulanması, en yüksek çevre ve sosyal standartlara uygun olarak gerçekleştirilmelidir; bu da söz konusu projelerin ekonomik uygulanabilirliğini etkiler.

🎯🎯🎯 Xpert.Digital'in kapsamlı beş yönlü uzmanlığından tek bir hizmet paketinde yararlanın | İş Geliştirme, Ar-Ge, Müşteri İlişkileri Pazarlaması, Halkla İlişkiler ve Dijital Görünürlük Optimizasyonu

Xpert.Digital'in kapsamlı hizmet paketinde sunduğu beş alanlı uzmanlığından yararlanın | Ar-Ge, XR, PR ve Dijital Görünürlük Optimizasyonu - Görsel: Xpert.Digital

Xpert.Digital, çeşitli sektörlerde derinlemesine bilgiye sahiptir. Bu sayede, pazar segmentinizin gereksinimlerine ve zorluklarına tam olarak uygun, özel stratejiler geliştirebiliyoruz. Piyasa trendlerini sürekli analiz ederek ve sektör gelişmelerini izleyerek, proaktif davranabiliyor ve yenilikçi çözümler sunabiliyoruz. Deneyim ve uzmanlığın birleşimi, katma değer yaratıyor ve müşterilerimize belirleyici bir rekabet avantajı sağlıyor.

Daha fazla bilgi burada:

Avrupa'nın nadir toprak elementleri tuzağından çıkış yolu: Geri dönüşüm ve ikame, hammadde bağımlılığını nasıl kırar?

Bağımlılığı azaltmaya yönelik araştırma ve geliştirme yaklaşımları

Nadir toprak elementlerine olan kritik bağımlılık ve bununla ilişkili riskler göz önüne alındığında, alternatif çözümler bulmak ve Almanya ve Avrupa için uzun vadeli tedarik güvenliğini güçlendirmek amacıyla yoğun araştırma ve geliştirme (Ar-Ge) çalışmaları şarttır. Ar-Ge faaliyetleri öncelikle üç alana odaklanmaktadır: ikame ve verimlilik iyileştirmeleri, geri dönüşüm ve döngüsel ekonomi ile yeni birincil ve ikincil hammadde kaynaklarının geliştirilmesi ve sürdürülebilir bir şekilde çıkarılması.

Yerine koyma ve verimlilik

Nadir toprak elementlerinin (REE'ler) diğer malzemelerle ikame edilmesi veya REE'lere hiç ihtiyaç duymayan teknolojilerin kullanılması, önemli bir araştırma yaklaşımıdır. Buna paralel olarak, uygulama birimi başına özgül gereksinimi azaltmak amacıyla REE'lerin daha verimli kullanılmasına yönelik çalışmalar da yürütülmektedir.

Mıknatıslar için yedek malzemeler

Kalıcı mıknatıslar, özellikle NdFeB mıknatıslar, SEE'nin ana uygulamalarından biri ve kritik bir darboğazdır. Buradaki araştırmalar, çeşitli alternatif malzeme sınıflarına odaklanmaktadır:

- Demir nitrür (FeN) mıknatıslar: Bunlar, SEE içermeyen umut vadeden bir alternatif olarak kabul ediliyor. ABD şirketi Niron Magnetics, FeN mıknatıslarının ticarileştirilmesini yönlendiriyor ve devlet fonlarıyla desteklenen bir üretim tesisi kuruyor. ABD'deki ARPA-E de FeN mıknatısları üzerine araştırma projelerini finanse ediyor.

- Manganez bazlı mıknatıslar: Manganez-bismut (MnBi) ve manganez-alüminyum (MnAl) gibi alaşımlar üzerinde yoğun araştırmalar yapılmaktadır. ABD'deki Ames Laboratuvarı, özellikle yüksek sıcaklıklarda iyi özellikler sergileyen MnBi mıknatısları geliştirmiştir ve bu mıknatıslar endüstriyel ortaklarla iş birliği içinde motorlarda test edilmektedir. MnBi üzerine araştırma faaliyetleri Avrupa'da da, örneğin Avusturya ve Almanya'daki enstitülerde, yüksek basınçlı burulma (HPT) ve termomanyetik tavlama gibi optimize edilmiş sentez süreçlerine odaklanarak devam etmektedir.

- Yüksek entropili alaşımlar (HEA): Bu malzeme sınıfı, manyetik uygulamalardaki potansiyeli açısından da araştırılmaktadır, ancak genellikle araştırmanın daha erken bir aşamasındadır.

- “Aralık mıknatısları”: Amaç, ucuz ferrit mıknatıslar ile yüksek performanslı SEE mıknatıslar arasındaki performans ve maliyet farkını kapatacak mıknatıslar geliştirmektir. MnBi bu bağlamda potansiyel bir aday olarak değerlendirilmektedir.

SEE içermeyen mıknatısların geliştirilmesi küresel bir yarış. ABD, özellikle FeN ve MnBi mıknatıslarıyla pilot üretim ve ticarileştirme yönünde somut adımlar atarken, Avrupa teknolojik olarak geride kalmamak ve bu kez SEE içermeyen mıknatıs teknolojileri konusunda ABD'ye yeni bir bağımlılıktan kaçınmak için çabalarını yoğunlaştırmalıdır.

Katalizörler için alternatif malzemeler

Hafif bir nadir toprak elementi (REE) olan seryum, otomotiv egzoz gazı arıtımında kullanılan üç yollu katalitik konvertörlerde (TWC) önemli bir rol oynar. Bu alandaki araştırmalar, daha yaygın ve ucuz REE'lerden biri olması nedeniyle seryumun tamamen değiştirilmesinden ziyade, platin, paladyum ve rodyum gibi daha pahalı ve kritik platin grubu metallerinin (PGM) kullanımının azaltılmasına odaklanmaktadır.

- Bu yaklaşımlar arasında, PGM içeriğini önemli ölçüde azaltabilen bakır bazlı katalizörlerin geliştirilmesi de yer almaktadır.

- Seryum oksit nanopartiküllerinin optimizasyonuna yönelik araştırmalar, katalizörlerdeki verimliliklerini artırmayı ve böylece malzeme kullanımını potansiyel olarak azaltmayı amaçlamaktadır.

- TU Darmstadt, sezyum bazlı fosforların oksijen bağımlılığı üzerine araştırmalar yürütüyor; bu araştırmalar, katalizörlerdeki sezyum kimyasını anlamak için de önem taşıyabilir.

Otomotiv katalizörleri alanında, ikame araştırmalarının temel itici gücü, sezyumun bulunabilirliğinden ziyade proton pompalarının (PGM'ler) maliyeti ve kritikliğidir. Sezyumun kendisinin ikamesi, örneğin mıknatıslardaki ağır SEE'lerin değiştirilmesine kıyasla daha az odak noktası olma eğilimindedir.

Fosforlar için yedek malzemeler

Öropiyum, terbiyum ve itriyum, LED'lerin ve ekranların renk kalitesi ve verimliliği için çok önemlidir. Araştırmalar, SEE içermeyen alternatifler arayışındadır

- Kuantum noktaları (QD'ler): Yarı iletken nanokristaller (örneğin, kadmiyum, indiyum, perovskit veya bakır indiyum sülfür bazlı) belirli renklerde yüksek verimlilikle ışık yayabilir ve ekranlarda ve aydınlatmada SEE fosforlarına umut vadeden bir alternatif olarak araştırılmaktadır. Bununla birlikte, zorluklar arasında bazı QD malzemelerinin (özellikle kadmiyum içerenlerin) toksisitesi, çalışma koşulları altında uzun vadeli kararlılıkları ve seri üretim maliyeti yer almaktadır.

- Organik ışık yayan diyotlar (OLED'ler): Bunlar halihazırda ekranlar için yerleşik, SEE içermeyen bir teknolojidir, ancak verimliliği, kullanım ömrünü ve maliyeti iyileştirmek için sürekli malzeme araştırmaları yapılmaktadır.

- Yeni fosfor malzemeleri: Kritik enerji elementlerini (KME) tamamen ortadan kaldıran veya kritik KME'lerin oranını azaltan yeni inorganik fosfor malzemeleri üzerinde araştırmalar yürütülmektedir. Ancak bu genellikle, tamamen değiştirme yerine mevcut sistemlerin optimize edilmesini (örneğin, daha az kritik elementlerle katkılama veya kuantum verimliliğini iyileştirme yoluyla) içerir.

QD'ler gibi alternatif fosfor malzemeleriyle ilerleme kaydedilmiş olsa da, özellikle en yüksek renk kalitesi ve verimlilik gerektiren uygulamalarda SEE tabanlı fosforların tamamen ortadan kaldırılması önemli bir zorluk olmaya devam etmektedir. Eğilim genellikle tamamen yeni malzemelerle değiştirme yerine verimliliği artırmaya ve SEE içeriğini azaltmaya yöneliktir.

Malzeme verimliliği ve tasarım değişiklikleri yoluyla SEE gereksinimlerinin azaltılması

Yerine koymanın yanı sıra, uygulama başına belirli SEE gereksinimini azaltmak da önemli bir kaldıraçtır.

- Fraunhofer Enstitüleri, amiral gemisi projesi olan “Nadir Toprak Elementlerinin Kritikliği” kapsamında, optimize edilmiş üretim süreçleri (örneğin, malzeme kayıplarını önlemek için neredeyse nihai şekle yakın üretim), alternatif manyetik malzemeler ve elektrik motorlarının geri dönüşüme uygun tasarımı yoluyla kalıcı mıknatıslarda neodimyum ve disprosyum ihtiyacını önemli ölçüde azaltacak teknolojiler geliştirdi; bu azalma, bugünkü değerinin beşte birine kadar düşebilir.

- Elektrikli tahrik sistemlerinde soğutmanın iyileştirilmesi gibi yapıcı optimizasyonlar, çalışma sıcaklığını düşürebilir ve böylece disprosyum gibi yüksek sıcaklık dengeleyici elemanlara olan ihtiyacı azaltabilir.

- Genel olarak, başlangıçtan itibaren daha az kritik hammadde gerektiren ürünlerin geliştirilmesi, kaynak verimliliğinin önemli bir yönüdür.

Malzeme verimliliği ve tasarım yenilikleri, genellikle tamamen yeni malzemelerle tam ikameye kıyasla kısa ve orta vadede daha pratik ve ekonomik olarak uygulanabilir çözümler sunar; zira yeni malzemelerin geliştirilmesi uzun, maliyetli ve risklidir. Bununla birlikte, bu kademeli iyileştirmeler, toplamda, kritiklik düzeyinin azaltılmasına önemli bir katkı sağlayabilir.

Geri dönüşüm ve döngüsel ekonomi

Eski ürünlerden ve üretim atıklarından nadir toprak elementlerinin geri dönüştürülmesi, ithalata bağımlılığı azaltmak ve birincil kaynakları korumak için bir diğer önemli unsurdur.

Mevcut geri dönüşüm teknolojileri ve bunların ekonomik uygulanabilirliği

Özellikle kalıcı mıknatıslardan (örneğin NdFeB) ve pillerden elde edilen SEE'nin geri dönüşümü için çeşitli teknolojik yaklaşımlar mevcuttur:

- Hidrometalurjik işlemler: Bu işlemde, metaller genellikle malzemelerin önceden asitlerle sindirilmesinden sonra, bir çözeltiden seçici olarak çıkarılır. Bu, cevher işlemede yerleşik bir yöntemdir ve prensip olarak birçok manyetik bileşime uygulanabilir.

- Pirometalurjik işlemler: Bu işlemlerde malzemeler yüksek sıcaklıklarda eritilir ve bu da SEE'nin cüruf içinde birikmesine olanak tanır. Bu işlemler atık su üretmez ve hidrometalurjik yöntemlere göre potansiyel olarak daha az işlem adımına sahiptir.

- Gaz fazı ekstraksiyonu ve elektrokimyasal işlemler: Bunlar, SEE'nin ayrılması ve geri kazanılmasına yönelik diğer yaklaşımlardır.

- Hidrojen gevrekliği (Mıknatıs Hurdasının Hidrojenle İşlenmesi, HPMS): Bu işlemde, NdFeB mıknatısları hidrojene maruz bırakılır, bu da onların gevrekleşmesine ve toz haline gelmesine yol açar. Bu toz daha sonra doğrudan yeni mıknatısların üretiminde (malzeme geri dönüşümü) veya daha ileri kimyasal işlemlerde kullanılabilir.

Ancak, SEE geri dönüşümünün ekonomik uygulanabilirliği genellikle büyük bir engel olmaya devam etmektedir. Bu durum büyük ölçüde birincil SEE'nin güncel fiyatlarına, atık akışındaki değerli elementlerin (özellikle disprosyum gibi ağır SEE'lerin) konsantrasyonuna ve toplama, sökme ve işleme maliyetlerine bağlıdır. Akıllı telefonlar gibi birçok kullanım ömrünü tamamlamış ürün için, kullanılan SEE miktarı o kadar azdır ki, geri dönüşüm genellikle karlı değildir. Sonuç olarak, Avrupa'daki SEE geri dönüşüm oranları şu anda düşük tek haneli yüzde aralığında veya daha da düşüktür.

Başlıca sorunlar şunlardır:

- Düşük ve verimsiz toplama oranları: SEE içeren birçok ürün resmi geri dönüşüm programlarına dahil edilmiyor.

- Karmaşık sökme işlemi: SEE bileşenleri genellikle ürünlere kalıcı olarak entegre edilmiştir ve erişilmesi zordur. Manuel sökme işlemi zaman alıcı ve maliyetlidir.

- Heterojen malzeme akışları: Elektronik atıkların ve diğer atık fraksiyonlarının bileşimi büyük ölçüde değişmekte olup, bu durum standartlaştırılmış geri dönüşüm süreçlerinin geliştirilmesini zorlaştırmaktadır.

- Yüksek saflık gereksinimleri: Yüksek performanslı uygulamalarda yeniden kullanım için, geri dönüştürülmüş SEE'nin genellikle çok yüksek saflık seviyelerine sahip olması gerekir, bu da işleme maliyetini artırır.

Güneydoğu Asya atıklarının geri dönüşümünün ekonomik uygulanabilirliği bir kısır döngüyle karşı karşıya: düşük toplama hacimleri ve teknolojik olarak karmaşık, henüz tam olarak olgunlaşmamış süreçler, geri dönüşümü pahalı hale getiriyor; bu da daha büyük tesislere ve daha fazla araştırmaya yatırım yapılmasını engelliyor. Ölçek ekonomileri, söküm ve ayırma otomasyonunda teknolojik atılımlar ve destekleyici düzenleyici çerçeveler (örneğin, bağlayıcı geri dönüşüm kotaları, geri dönüştürülebilir ürün tasarımı gereklilikleri – “Geri Dönüşüm için Tasarım”) olmadan, kapsamlı ve ekonomik olarak uygulanabilir bir Güneydoğu Asya atığı geri dönüşüm endüstrisi kurmak büyük bir zorluk olmaya devam ediyor.

Avrupa geri dönüşüm altyapısının oluşturulmasında kaydedilen ilerlemeler ve zorluklar

Karşılaşılan zorluklara rağmen, Avrupa'da katmanlı yenilenebilir enerji (SEE) için bir geri dönüşüm altyapısı oluşturulmasında gözle görülür ilerleme kaydediliyor. Kritik Hammaddeler Yasası (CRMA) çerçevesinde AB, 2030 yılına kadar stratejik hammaddelere olan yıllık talebinin en az %25'ini geri dönüşüm yoluyla karşılama gibi iddialı bir hedef belirledi.

Avrupa'da çeşitli pilot tesisler kurulmuş veya planlama aşamasında olan birçok ticari girişim bulunmaktadır:

- Heraeus Remmoy (Bitterfeld, Almanya): Mayıs 2024'te, nadir toprak mıknatısları için Avrupa'nın en büyük geri dönüşüm tesisini devreye aldı. Tesisin başlangıç kapasitesi yılda 600 ton hurda mıknatıs olup, orta vadede bu kapasite 1.200 tona kadar çıkarılabilir. Kullanılan teknolojinin, birincil çıkarıma kıyasla CO2 emisyonlarını %80 oranında azaltması bekleniyor.

- Carester/Caremag (Lacq, Fransa): Nadir toprak elementlerinin (REE) rafine edilmesi ve geri dönüştürülmesi için büyük ölçekli bir tesis inşa etme planları, 2026 yılının sonunda faaliyete geçmesi planlanıyor. Tesisin yılda 2.000 ton hurda mıknatıs ve 5.000 ton birincil REE konsantresi işlemesi planlanıyor ve neodimyum, praseodimyum, disprosyum ve terbiyum gibi hafif ve ağır REE'lerin geri kazanımına odaklanılacak. Proje, Avrupa Komisyonu tarafından stratejik proje olarak sınıflandırılmıştır.

- Mkango Resources / HyProMag: İngiltere'de (HyProMag Ltd aracılığıyla) geri dönüşüm tesisleri geliştiriyor ve Polonya'nın Pulawy kentinde (Mkango Polska aracılığıyla) stratejik bir AB projesi olarak da tanınan bir tesis planlıyor. Bu projelerde genellikle HPMS süreci kullanılıyor.

- LIFE INSPIREE (İtalya): Elektronik atık mıknatıslarından endüstriyel ölçekte yılda 700 tona kadar SEE (neodimyum, paladyum, disprosyum) geri kazanmayı hedefleyen AB destekli bir proje. Uzun vadeli hedef (2040 yılına kadar) yılda 20.000 tonun üzerinde bir kapasiteye ulaşmaktır.

Bu girişimler, Avrupa'da nadir toprak elementleri ve güneş enerjisi atıkları (REE) için döngüsel bir ekonomi kurmak amacıyla hem araştırma hem de endüstriyel düzeyde çabalar gösterildiğini ortaya koymaktadır. Bununla birlikte, kapsamlı, çeşitlendirilmiş ve ekonomik olarak sürdürülebilir bir Avrupa REE geri dönüşüm altyapısı oluşturmak uzun bir süreçtir. Teknoloji geliştirme, toplama ve lojistik sistemlerine önemli ve sürekli yatırım yapılmasını ve pilot tesislerden (genellikle TRL 6-7) tam ölçekli endüstriyel uygulamalara geçişte karşılaşılan zorlukların aşılmasını gerektirir. Bu bağlamda, AB tarafından belirlenen geri dönüşüm hedefleri oldukça iddialı olarak değerlendirilmelidir.

Almanya ve Avrupa araştırma projeleri ve sonuçları/potansiyeli (2024/2025 itibarıyla)

Almanya ve Avrupa'daki araştırma ortamı, araştırma kurumları ve ulusal ve Avrupa fonlama programları tarafından desteklenen, Güneydoğu Asya'da geri dönüşüm ve ikame alanında oldukça aktiftir.

- Fraunhofer Topluluğu: Çeşitli enstitüler önemli katkılarda bulunmaktadır.

- Fraunhofer Geri Dönüşüm ve Kaynak Stratejisi Enstitüsü (IWKS), NdFeB mıknatısları için geri dönüşüm teknolojilerinin geliştirilmesinde öncüdür. FUNMAG (e-mobilite için mıknatısların geri dönüşümü) ve RecyPer (karışık atık mıknatıs akışlarından tanımlanmış mıknatıs türlerinin üretimi) gibi projeler, hidrojen kırılganlığı (HPMS) gibi süreçleri kullanmakta ve optimize etmektedir. Rüzgar türbinlerinden elde edilen mıknatısların geri dönüşümü de önemli bir araştırma odağıdır.

- Fraunhofer Arayüz Mühendisliği ve Biyoteknoloji Enstitüsü (IGB), SEE'nin geri kazanımı için biyoteknolojik süreçler üzerinde araştırmalar yapmaktadır.

- Tamamlanan Fraunhofer'in amiral gemisi projesi "Nadir Toprak Elementlerinin Kritikliği", ikame, verimlilik artırma ve geri dönüşüm için önemli temeller atmıştır.

- Helmholtz Birliği:

- HZDR'deki Helmholtz Freiberg Kaynak Teknolojisi Enstitüsü (HIF) de oldukça aktif. BioKollekt projesi, elektronik atık gibi karmaşık malzeme akışlarından SEE dahil olmak üzere metallerin seçici olarak çıkarılması için biyoteknolojik yöntemler (örneğin, peptitler kullanarak) geliştiriyor. Renare projesi (H2Giga amiral gemisi projesinin bir parçası), yenilikçi flotasyon ve sıvı-sıvı parçacık ekstraksiyon süreçleri kullanarak elektrolizörlerden SEE dahil olmak üzere kritik ham maddelerin geri dönüşümünü araştırıyor.

- AB fonlarıyla desteklenen projeler:

- SUSMAGPRO (Kasım 2023'te tamamlandı), Güneydoğu Avrupa mıknatısları için Avrupa çapında bir geri dönüşüm tedarik zinciri kurmayı amaçlayan öncü bir projeydi. Geri dönüştürülmüş mıknatısların hoparlörlerde ve elektrik motorlarında üretimi ve kullanımını başarıyla gösterdi.

- REEsilience (2026'ya kadar devam edecek), SUSMAGPRO'nun sonuçlarına dayanmaktadır ve ikincil malzemelerin kullanımını optimize etmek için yazılım araçlarının geliştirilmesi ve alaşım üretimi ve toz işleme teknolojilerinin iyileştirilmesi de dahil olmak üzere, Güneydoğu Avrupa mıknatısları için dayanıklı bir Avrupa tedarik zinciri oluşturmayı amaçlamaktadır.

- GREENE ve HARMONY, 2024 yılında başlayan daha yeni AB projeleridir. GREENE, yenilikçi mikro yapı yeniden tasarımı yoluyla mıknatıslardaki SEE içeriğini azaltmaya odaklanmaktadır. HARMONY ise çeşitli uygulamalardan (rüzgar türbinleri, elektrik motorları, elektronik atıklar) elde edilen kalıcı mıknatıslar için pilot bir geri dönüşüm döngüsü kurmayı amaçlamaktadır.

- Diğer ilgili projeler arasında REMANENCE (tamamlandı, NdFeB mıknatıslarının geri kazanımı), SecREEts (gübre üretiminde fosfat kayasından SEE çıkarılması) ve Avrupa SEE endüstrisinin temellerini atan ve Avrupa yataklarını değerlendiren tamamlanmış EURARE projesi yer almaktadır.

- Diğer paydaşlar: Öko-Institut düzenli olarak Güneydoğu Avrupa'nın sürdürülebilir kaynak yönetimi için çalışmalar yürütmekte ve geri dönüşümün merkezi bir rol oynadığı stratejik planlar geliştirmektedir.

Almanya ve Avrupa'daki araştırma ortamı dinamiktir ve ikame ve geri dönüşümden alternatif ekstraksiyon yöntemlerine kadar tüm değer zincirini ele almaktadır. Temel araştırmalardan uygulama odaklı pilot projelere ve ilk ticari yaklaşımlara doğru net bir gelişme gözlemlenmektedir. Mükemmel araştırma kurumlarının endüstriyle ağ kurması ve ulusal ve Avrupa programları aracılığıyla sağlanan hedefli fonlar bu süreçte çok önemli itici güçlerdir. Bununla birlikte, en büyük zorluk, araştırma sonuçlarının geniş endüstriyel uygulamalara başarılı bir şekilde aktarılması ve ekonomik olarak uygulanabilir süreçlere ölçeklendirilmesidir (inovasyon için "ölüm vadisini" aşmak). İlgili bir seviyede (yüksek Teknoloji Hazırlık Seviyeleri, TRL'ler) teknik fizibilitenin gösterilmesi, uygulanabilir iş modelleri geliştirmek kadar önemlidir.

Yeni kaynakların geliştirilmesi ve sürdürülebilir şekilde çıkarılması

Yerine koyma ve geri dönüşümün yanı sıra, yeni birincil ve ikincil hammadde kaynaklarının geliştirilmesi, Güneydoğu Avrupa arzını çeşitlendirmek için önemli bir yapı taşıdır.

Avrupa Güneydoğu Asya yataklarının potansiyeli

Avrupa, jeolojik açıdan önemli ancak bugüne kadar büyük ölçüde işletilmemiş Güneydoğu Avrupa yataklarına sahiptir.

- İsveç: Devlet madencilik şirketi LKAB tarafından araştırılan Kiruna yakınlarındaki Per Geijer yatağı, 1 milyon tondan fazla nadir toprak oksit içeren, Avrupa'nın bilinen en büyük yatağı olarak kabul ediliyor. LKAB, 2027 yılında madenciliğe başlamayı planlıyor, ancak tam üretim kapasitesine 10-15 yıl daha ulaşılması beklenmiyor. Per Geijer'deki cevher, demir ve fosfata ek olarak yaklaşık %0,2 oranında nadir toprak oksit (REE) içeriyor. İsveç'teki bir diğer önemli yatak ise, özellikle ağır REE'ler açısından zengin olan Norra Kärr'dir.

- Norveç: Güney Norveç'teki Fen karbonatit kompleksi, Avrupa'nın potansiyel olarak en büyük nadir toprak elementi (REE) yatağı olarak kabul ediliyor. Tahminler, toplam 8,8 milyon ton REE yatağı olduğunu ve bunun yaklaşık 1,5 milyon tonunun manyetik olarak önemli olduğunu gösteriyor. Rare Earths Norway (REN) şirketi bölgede araştırmalar yürütüyor ve 2030'dan itibaren madenciliğin gerçekçi olduğunu, bunun da Avrupa talebinin %10'unu karşılayabileceğini düşünüyor.

- Finlandiya: Laponya'daki Sokli fosfat madeni de yan ürün olarak SEE çıkarılması potansiyeline sahip.

- Grönland: Kvanefjeld, Kringlerne ve Sarfartoq gibi yataklar önemli Güneydoğu Avrupa kaynaklarına sahiptir. Bununla birlikte, yüksek altyapı maliyetleri, aşırı iklim koşulları, nitelikli işçi eksikliği ve karmaşık izin süreçleri de dahil olmak üzere, geliştirme çalışmaları büyük zorluklarla karşı karşıyadır.

- Diğer oluşumlar: Almanya'da (örneğin, ekonomik olmadığı düşünülen Saksonya'daki Storkwitz ve düşük konsantrasyonlu Bavyera killeri), Yunanistan ve İspanya'da da daha küçük veya daha az incelenmiş oluşumlar mevcuttur.

Ancak, bu Avrupa yataklarının geliştirilmesi önemli engellerle karşı karşıyadır. Bunlar arasında, Çin gibi yerleşik üreticilere kıyasla genellikle yüksek yatırım ve işletme maliyetleri, uzun ve karmaşık izin süreçleri (çoğu zaman 10-15 yıl), katı çevre düzenlemeleri (özellikle toryum ve uranyum gibi radyoaktif iz elementlerle ilgili) ve madencilik projeleri için kamuoyunun kabulünü kazanma ihtiyacı yer almaktadır. Bu yataklar uzun vadede çeşitlendirmeye katkıda bulunabilirken, mevcut bağımlılıklara kısa vadeli bir çözüm sunmamaktadır. Bu nedenle, geri dönüşüm, ikame ve mevcut ithalat kaynaklarının çeşitlendirilmesine dayanan bir köprü stratejisi şarttır.

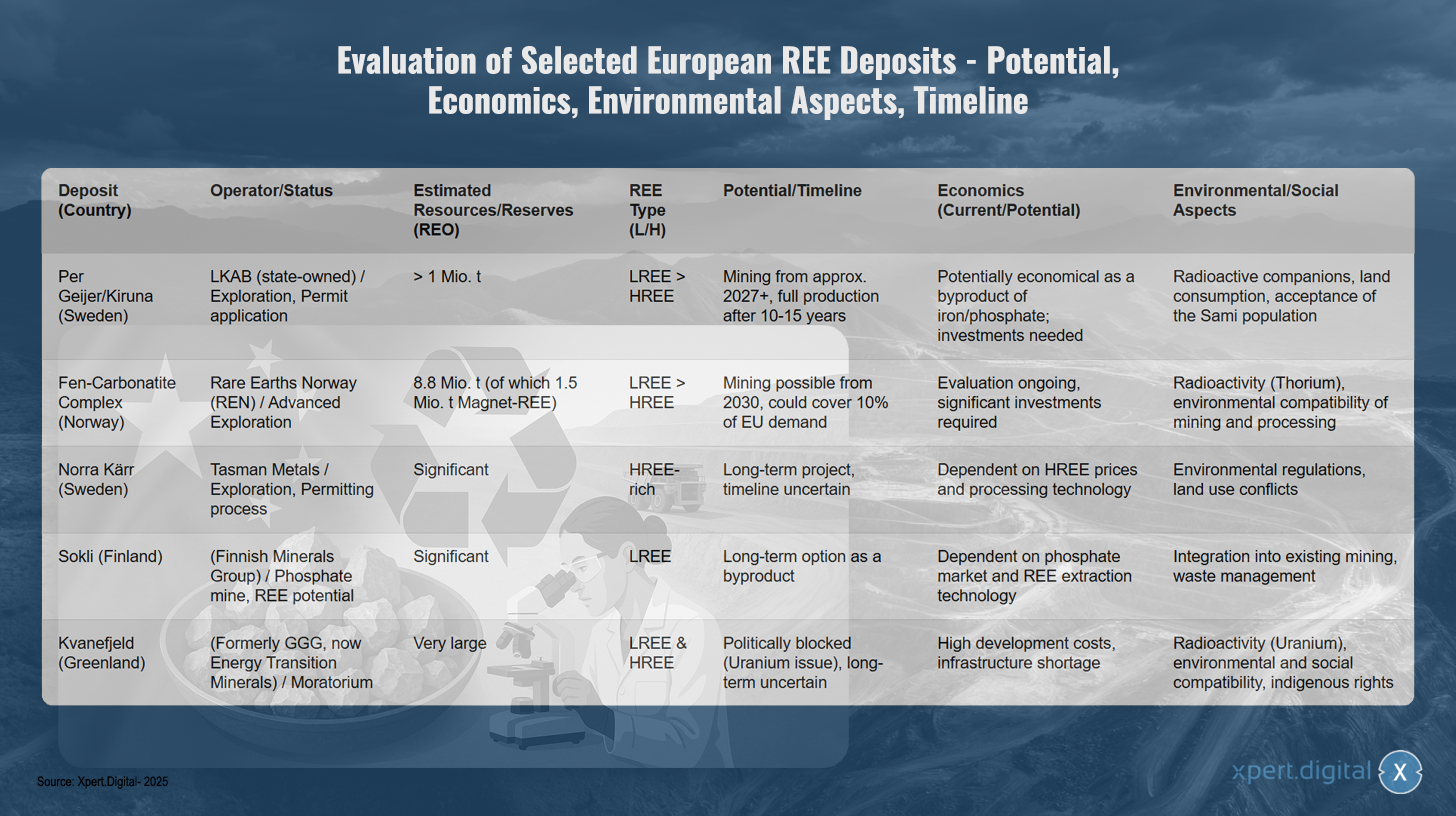

Seçilmiş Avrupa Güneydoğu Asya petrol ve gaz yataklarının değerlendirilmesi – potansiyel, ekonomik fizibilite, çevresel yönler, zaman çizelgesi

Seçilmiş Avrupa Güneydoğu Asya petrol ve gaz yataklarının değerlendirilmesi – potansiyel, ekonomik fizibilite, çevresel yönler, zaman çizelgesi – Görsel: Xpert.Digital

Seçilmiş Avrupa nadir toprak elementleri yataklarının değerlendirilmesi, farklı gelişim aşamalarını ve potansiyellerini ortaya koymaktadır. İsveç'teki Per Geijer/Kiruna yatağı, devlet şirketi LKAB tarafından işletilmekte olup şu anda arama aşamasındadır ve izin başvurusu beklemededir. Tahmini kaynakları bir milyon tondan fazla nadir toprak elementi (SE) ve daha yüksek oranda hafif nadir toprak elementi içeren bu yatak, madenciliğe 2027 gibi erken bir tarihte başlanmasını sağlayabilir, ancak tam üretime ulaşılması 10-15 yıl daha sürebilir. Yatak, demir ve fosfat madenciliğinin bir yan ürünü olarak potansiyel olarak ekonomik olarak uygulanabilir olsa da, önemli yatırımlar gerektirmektedir. Zorluklar arasında radyoaktif izler, arazi kullanımı ve Sami nüfusundan kabul görme yer almaktadır.

Norveç'teki bataklık karbonatit kompleksi, Rare Earths Norway tarafından geliştirilmekte olup ileri keşif aşamasındadır. 1,5 milyon tonu manyetik deniz-deniz cevheri olmak üzere tahmini 8,8 milyon ton kaynakla, madenciliğin 2030 yılından itibaren mümkün olabileceği ve potansiyel olarak AB talebinin yüzde onunu karşılayabileceği öngörülmektedir. Ekonomik değerlendirme çalışmaları halen devam etmekte olup önemli yatırımlar gerekmektedir. Çevresel endişeler arasında toryumdan kaynaklanan radyoaktivite ve madencilik ve işleme süreçlerinin çevresel etkileri yer almaktadır.

Tasman Metals'in İsveç'teki Norra Kärr projesi, ağır nadir toprak elementleri açısından zengin olup şu anda izin sürecinden geçmektedir. Belirsiz bir zaman çizelgesine sahip uzun vadeli bir proje olarak, ekonomik fizibilitesi HSEE fiyatlarına ve işleme teknolojisine bağlıdır. Çevresel düzenlemeler ve arazi kullanım çatışmaları da ek zorluklar oluşturmaktadır.

Finlandiya Maden Grubu'na ait olan Finlandiya Sokli yatağı, önemli miktarda düşük emisyonlu yenilenebilir (LSEE) rezervleriyle düşük emisyonlu yenilenebilir (LEE) fosfat potansiyeli sunmaktadır. Yan ürünler için uzun vadeli bir seçenek olarak, ekonomik uygulanabilirliği fosfat piyasasına ve LEE çıkarma teknolojisine bağlıdır. Mevcut madencilik operasyonlarına entegrasyon ve atık yönetimi önemli hususlardır.

Grönland'daki Kvanefjeld yatağı, eskiden GGG'ye ait olup şu anda Energy Transition Minerals'ın mülkiyetindedir ve hem hafif hem de ağır nadir toprak elementlerinin çok büyük rezervlerini içermektedir. Ancak proje, uranyumun sorunlu doğası nedeniyle uygulanan bir moratoryumla siyasi olarak engellenmiştir. Yüksek geliştirme maliyetleri, altyapı eksikliği, uranyumdan kaynaklanan radyoaktivite ve çevresel, sosyal ve yerli halkla ilgili yasal sorunlar, uzun vadeli gelişmeyi belirsiz hale getirmektedir.

Alternatif ekstraksiyon yöntemleri üzerine araştırmalar

Geleneksel yatakların araştırılmasına paralel olarak, ikincil kaynaklardan SEE çıkarmanın alternatif yolları ve yeni yöntemler üzerine yoğun araştırmalar yürütülmektedir.

- Endüstriyel atıkların hammadde kaynağı olarak kullanımı (Kentsel/Endüstriyel Madencilik):

- Kömür (uçucu) külü: ABD'de, Powder River Havzası'ndaki kömür külünde önemli konsantrasyonlarda ağır SEE'ler tespit edilmiştir. İngiltere'de, Innovate UK tarafından finanse edilen bir proje (Mormair ve Malzeme İşleme Enstitüsü, Ekim 2024 – Ağustos 2025), kimyasal döngülü reaktörler ve karboklorinasyonun pilot ölçekli bir kombinasyonunu kullanarak kömür uçucu külünden neodimyum, praseodimyum ve skandiyum geri kazanımı için devam etmektedir. İyonik sıvılar kullanılarak kömür uçucu külünden ekstraksiyon da araştırılmaktadır.

- Kırmızı çamur (boksit kalıntısı): Alüminyum üretiminin bir yan ürünü olarak büyük miktarlarda kırmızı çamur oluşur ve ayrıca SEE (özellikle seryum, lantan, neodimyum ve skandiyum) içerir. Tamamlanan AB projesi REDMUD, SEE geri kazanımı da dahil olmak üzere boksit kalıntılarının tam olarak değerlendirilmesine odaklanmıştır. Bununla birlikte, konsantrasyonlar genellikle düşüktür ve ekstraksiyon karmaşıktır.

- Fosforlu alçı (gübre üretimi): AB projesi SecREEts, fosfatlı gübre üretiminin proses akışlarından SEE (Nd, Pr, Dy) elementlerinin çıkarılması için pilot ölçekli süreçleri başarıyla göstermiştir. Bu yaklaşım, halihazırda çıkarılmış malzemeye dayandığı ve yeni madencilik atığı üretmediği için özellikle sürdürülebilir olarak kabul edilmektedir.

- Biyoteknolojik süreçler:

- Biyolojik liç ve biyomineralizasyon: Cevherlerden veya atık akışlarından metallerin seçici çözünmesi (biyolojik liç) veya bağlanması (biyosorpsiyon, biyomineralizasyon) için belirli mikroorganizmaların (bakteriler, mantarlar) veya metabolik ürünlerinin (örneğin, organik asitler, enzimler, peptitler) kullanılması, umut vadeden bir araştırma alanıdır. Örneğin, Helmholtz Enstitüsü Freiberg (HIF), HZDR'de (BioKollekt projesi) elektronik atıklardan nadir toprak elementlerinin (REE'ler) seçici bağlanması için peptitlerin kullanımı üzerinde çalışmaktadır. LMU Münih'te, endüstriyel atıklardan ve maden sularından REE'lerin çıkarılması için lantanit bağımlı bakterilerin kullanımı araştırılmakta olup, SolV bakteri suşu umut vadeden sonuçlar göstermektedir. Manyetik atıkların biyolojik liçi de incelenmektedir.

- Fitomadencilik: Bu yöntem, topraktan metalleri biriktiren bitkilerin kullanılmasını içerir. Metaller daha sonra bitki biyokütlesinin hasat edilip yakılmasıyla elde edilebilir. Ancak bu süreç henüz araştırma aşamasının çok başlarında olup, toprak bazlı yenilenebilir enerji (SEE) için ekonomik uygulanabilirliği henüz kanıtlanmamıştır.

- Teknoloji Hazırlık Seviyesi (TRL): Bu alternatif ekstraksiyon yöntemlerinin çoğu hala erken araştırma veya pilot aşamalarındadır (TRL 3-6). Endüstriyel ölçeğe ölçeklenebilirlik ve ekonomik rekabet gücü genellikle henüz sağlanamamıştır ve daha yoğun araştırma ve geliştirme gerektirmektedir.

Atık akışlarından yenilenebilir enerji kaynakları geliştirmek ve biyoteknolojik süreçleri kullanmak, sürdürülebilirlik açısından ve birincil madenciliğe kıyasla potansiyel olarak daha düşük çevresel etki açısından oldukça umut vericidir. Bu yaklaşımlar, döngüsel ekonomiye önemli bir katkı sağlayabilir ve yeni çıkarılan ham maddelere olan bağımlılığı azaltabilir. Bununla birlikte, bu teknolojilerin endüstriyel olgunluğa ve ekonomik uygulanabilirliğe ulaşması hala uzun bir süreçtir ve araştırma, geliştirme ve ölçeklendirme alanlarında önemli ve uzun vadeli yatırımlar gerektirir. Bu nedenle, daha çok orta ila uzun vadeli bir seçenek olarak değerlendirilebilirler.

Daha çevre dostu ayırma ve arıtma süreçlerinin geliştirilmesi

SEE'nin geleneksel olarak, çoğunlukla çözücü ekstraksiyonu kullanılarak ayrıştırılması, büyük miktarlarda kimyasal madde (asitler, organik çözücüler) gerektiren ve çevreye zararlı atık üreten enerji yoğun bir süreçtir. Bu nedenle, daha çevre dostu ve verimli ayrıştırma yöntemleri üzerine yapılan araştırmalar, yalnızca birincil hammaddeler için değil, geri dönüşüm için de büyük önem taşımaktadır.

- İyonik sıvılar (IL'ler) ve derin ötektik çözücüler (DES): Bunlar, "yeşil" çözücü alternatifleri olarak yoğun bir şekilde araştırılmaktadır. Düşük buhar basıncı, yanmazlık ve genellikle belirli metallere karşı yüksek seçicilik özellikleriyle karakterize edilirler. Bu alandaki araştırmalar, diğer yerlerin yanı sıra Rostock Üniversitesi'nde de yürütülmektedir. Minerals dergisinin 2023/2024 özel sayısı, Avrupa'dan güçlü bir katılımla bu konuya ayrılmıştır.

- Zorluklar ve Teknoloji Hazırlık Seviyesi (TRL): Umut vadeden laboratuvar sonuçlarına rağmen, iyonik sıvıların/DES'lerin maliyeti, proses koşulları altında uzun vadeli kararlılıkları, verimli çözücü geri kazanımı ve proses ölçeklenebilirliği önemli zorluklar olmaya devam etmektedir. Bu yaklaşımların çoğu hala laboratuvar veya en iyi ihtimalle pilot ölçektedir (TRL genellikle < 6). Yıllardır yoğun araştırmalar yapılmasına rağmen, SEE endüstrisinde bugüne kadar yaygın ticari atılımlar gerçekleşmemiştir.

Yeni, daha çevre dostu ve maliyet etkin ayırma süreçlerinin geliştirilmesi, tüm Güneydoğu Avrupa değer zincirinin (hem birincil hem de ikincil kaynaklardan) çevresel ayak izini önemli ölçüde iyileştirmenin anahtarıdır. Bu, gerçekten sürdürülebilir bir Avrupa Güneydoğu Avrupa tedarikini mümkün kılacak teknolojik yenilik için temel bir alandır. Ayırma teknolojisindeki ilerlemeler olmadan, birincil veya ikincil hammaddeler mevcut olsa bile, bağımsız bir Avrupa değer zinciri oluşturmak zor olmaya devam edecektir.

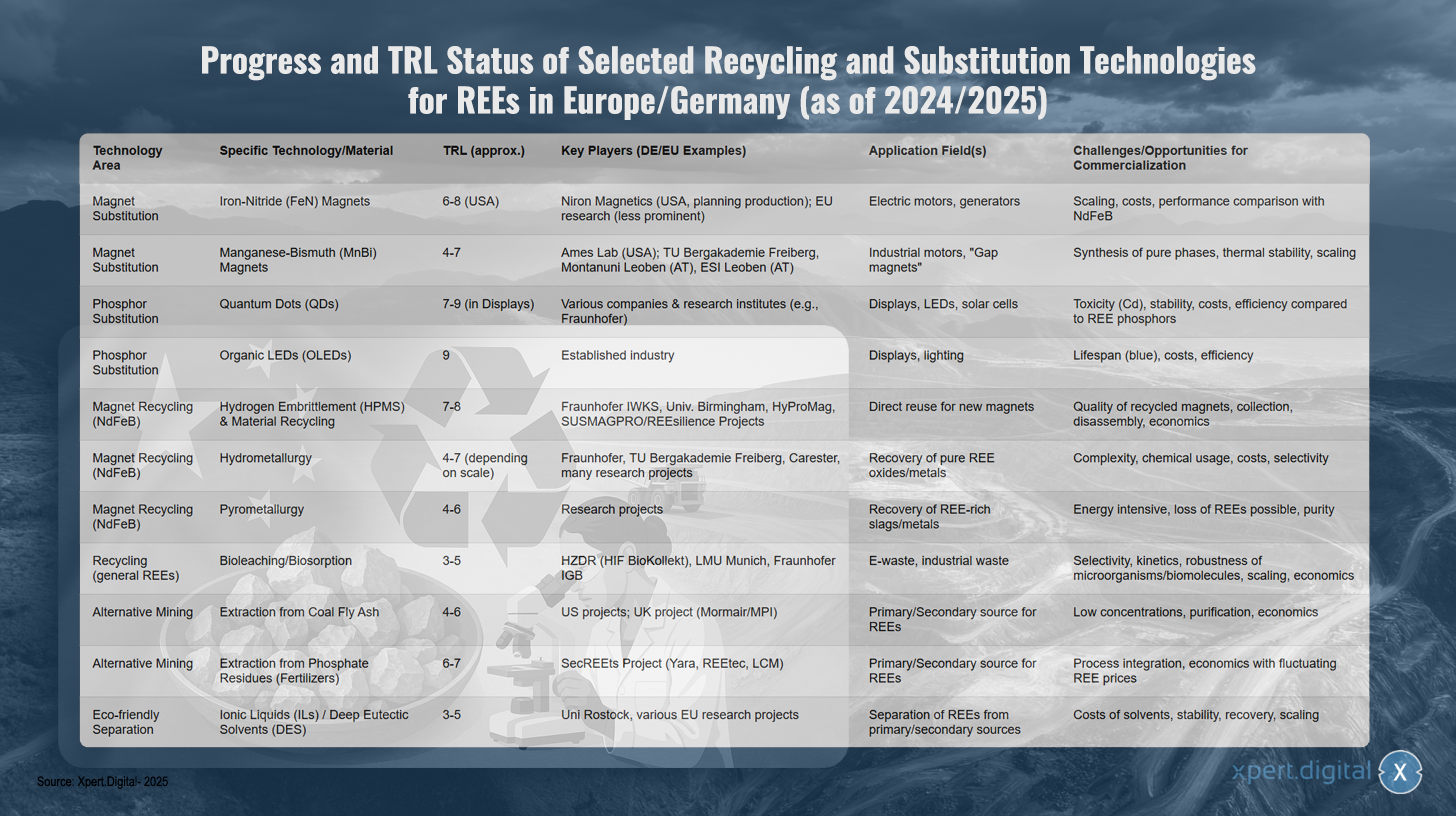

Avrupa/Almanya'da Güneydoğu Asya'da seçilmiş geri dönüşüm ve ikame teknolojilerinin ilerleme durumu ve TRL seviyesi (2024/2025 itibarıyla)

Avrupa/Almanya'da Güneydoğu Asya'da seçilen geri dönüşüm ve ikame teknolojilerinin ilerleme durumu ve TRL seviyesi (2024/2025 itibarıyla) – Görsel: Xpert.Digital

TRL (Teknoloji Hazırlık Seviyesi): 1-3 Temel araştırma, 4-6 Laboratuvarda/ilgili ortamda doğrulama/gösterim, 7-9 Operasyonel ortamda prototip/sistem gösterimi, ticari uygulama.

Avrupa ve Almanya'daki araştırma ortamı, nadir toprak elementlerinin geri dönüşümü ve ikame teknolojilerinde önemli ilerleme kaydediyor ve çeşitli yaklaşımlar farklı olgunluk seviyelerine ulaşıyor. Mıknatıs ikamesi alanında, özellikle ABD'de Niron Magnetics aracılığıyla demir nitrür mıknatıslar 6-8 teknoloji olgunluk seviyesinde gelişirken, AB'deki araştırmalar daha az öne çıkıyor. Bu teknoloji, elektrik motorları ve jeneratörlerdeki uygulamaları hedefliyor ancak ölçeklendirme, maliyet ve geleneksel NdFeB mıknatıslarla performans karşılaştırması konusunda zorluklarla karşılaşıyor.

TRL seviyesi 4-7 olan manganez-bizmut mıknatıslar, geliştirme aşamasının başlarında bulunuyor. ABD'deki Ames Laboratuvarı'nın yanı sıra, TU Bergakademie Freiberg ve Montanuniversität Leoben gibi Alman ve Avusturya kurumları da araştırma yürütüyor. Başlıca uygulama alanları endüstriyel motorlar ve "boşluk mıknatısları" olarak adlandırılanlardır; saf fazların sentezi, termal kararlılık ve ölçeklenebilirlik ise en önemli zorlukları oluşturmaktadır.

Fosfor ikamesinde, kuantum noktaları, Fraunhofer gibi çeşitli şirketlerin ve araştırma enstitülerinin katılımıyla, ekran uygulamalarında 7-9 gibi yüksek bir olgunluk seviyesine ulaşmıştır. Ekranlarda, LED'lerde ve güneş pillerinde umut vadeden uygulamalara rağmen, SEE fosforlarına kıyasla toksisite, kararlılık ve verimlilik konusunda zorluklar devam etmektedir. TRL seviyesi 9 olan organik LED'ler, pazar olgunluğuna ulaşmış ve ekran ve aydınlatmada yerleşik bir endüstri haline gelmiştir, ancak mavi LED'ler için ömür sorunlarının yanı sıra maliyet ve verimlilik endişeleriyle de mücadele etmeye devam etmektedirler.

NdFeB mıknatıslarının geri dönüşümü, umut vadeden çeşitli yaklaşımlar sunmaktadır. Hidrojen kırılganlığı ile malzeme geri dönüşümünün birleşimi, Fraunhofer IWKS gibi Alman kurumlarının yanı sıra HyProMag ve SUSMAGPRO/REEsilience gibi uluslararası ortaklar ve AB projeleriyle birlikte 7-8 seviyesinde bir Teknoloji Hazırlık Seviyesine (TRL) ulaşmıştır. Bu teknoloji, NdFeB mıknatıslarının yeni mıknatıslar için doğrudan yeniden kullanılmasını mümkün kılmaktadır, ancak geri dönüştürülmüş mıknatısların kalitesi, toplama, sökme ve ekonomik uygulanabilirlik konularında zorluklarla karşı karşıyadır.

Fraunhofer, TU Bergakademie Freiberg ve Carester gibi şirketler tarafından 4-7 teknoloji hazırlık seviyesinde (TRL) hidrometalurjik süreçler geliştirilmekte olup, saf SEE oksitleri ve metallerini geri kazanmayı hedeflemektedir. Süreçlerin karmaşıklığı, kimyasal madde kullanımı, maliyetler ve seçicilik sorunları temel zorluklar olmaya devam etmektedir. 4-6 teknoloji hazırlık seviyesinde (TRL) pirometalurjik yaklaşımlar ise hala araştırma aşamasındadır ve enerji yoğunluğu, potansiyel SEE kayıpları ve saflık sorunlarıyla mücadele etmektedir.

Biyolojik ayrıştırma ve biyosorpsiyon gibi yenilikçi biyolojik süreçler, HZDR, LMU Münih ve Fraunhofer IGB gibi kurumlar tarafından elektronik atıklar ve endüstriyel atıklar için 3-5 TRL seviyesinde araştırılmaktadır. Zorluklar, mikroorganizmaların seçiciliği, kinetiği, dayanıklılığı ve ekonomik ölçeklenebilirliğinde yatmaktadır.

Alternatif ekstraksiyon yöntemleri de potansiyel göstermektedir. 4-6 TRL seviyesinde kömür uçucu külünden ekstraksiyon, ağırlıklı olarak ABD ve İngiltere projelerinde sürdürülürken, Yara ve REEtec gibi ortaklarla yürütülen SecREEts projesinde gübre üretiminden elde edilen fosfat kalıntılarından ekstraksiyon 6-7 TRL seviyesine ulaşmıştır. Her iki yaklaşım da düşük konsantrasyonlar ve ekonomik uygulanabilirlik sorunlarıyla karşı karşıyadır.

İyonik sıvılar ve derin ötektik çözücüler kullanan çevre dostu ayırma teknolojileri, 3-5 TRL seviyesinde, araştırmaların henüz erken aşamalarındadır. Rostock Üniversitesi ve çeşitli AB projeleri bu alanda çalışmalar yürütmektedir. Karşılaşılan zorluklar, çözücülerin maliyeti, kararlılığı, geri kazanımı ve endüstriyel uygulamalar için ölçeklenebilirliğidir.

Önerimiz: 🌍 Sınırsız erişim 🔗 Bağlantılı 🌐 Çok dilli 💪 Satış gücü: 💡 Stratejik özgünlük 🚀 İnovasyon ve 🧠 Sezgi bir arada

Yerelden küresele: KOBİ'ler akıllı bir stratejiyle dünya pazarını fethediyor - Görsel: Xpert.Digital

Bir şirketin dijital varlığının başarısını belirlediği bir çağda, asıl zorluk özgün, kişiselleştirilmiş ve geniş kitlelere ulaşan bir varlık yaratmaktır. Xpert.Digital, kendisini bir sektör merkezi, bir blog ve bir marka elçisinin kesişim noktası olarak konumlandıran yenilikçi bir çözüm sunuyor. İletişim ve satış kanallarının avantajlarını tek bir platformda birleştiriyor ve 18 farklı dilde yayın yapmayı mümkün kılıyor. Ortak portallarla iş birliği ve Google Haberler'de makale yayınlama olanağı ile yaklaşık 8.000 gazeteci ve okuyucudan oluşan bir basın dağıtım listesi, içeriğin erişimini ve görünürlüğünü en üst düzeye çıkarıyor. Bu, dış satış ve pazarlama (SMarketing) açısından çok önemli bir faktördür.

Daha fazla bilgi burada:

Nadir toprak elementleri Almanya'nın Aşil topuğu: Almanya kaynak egemenliğini güvence altına almak için neden şimdi harekete geçmeli?

Almanya'nın uzun vadeli bağımsızlığa yönelik stratejik seçenekleri

Özellikle Çin'e olan önemli nadir toprak elementleri bağımlılığını azaltmak ve uzun vadeli tedarik güvenliğini sağlamak için Almanya'nın ulusal ve Avrupa düzeyinde bir dizi stratejik seçeneği bulunmaktadır. Bunlar arasında politika kararları, dayanıklı değer zincirlerinin geliştirilmesi, uluslararası işbirliğinin yoğunlaştırılması ve kendi teknolojik liderliğinin hedefli bir şekilde güçlendirilmesi yer almaktadır.

Ulusal ve Avrupa politika oluşturma

Ham madde tedarikinde gerekli dönüşümlerin başlatılması ve desteklenmesi için siyasi çerçeve hayati önem taşımaktadır.

Alman Hammadde Stratejisi ve Ulusal Döngüsel Ekonomi Stratejisi (NKWS)

En son 2020 yılında güncellenen Alman hammadde stratejisi, şirketlerin güvenli ve sürdürülebilir bir hammadde tedarikini sağlamalarına destek olmayı amaçlamaktadır. Temel unsurlar arasında tedarik kaynaklarının çeşitlendirilmesi, geri dönüşümün ve malzeme verimliliğinin teşvik edilmesi, (mümkün ve pratik olduğu durumlarda) yerli hammadde çıkarımının güçlendirilmesi ve Alman şirketlerinin uluslararası rekabette desteklenmesi yer almaktadır. Strateji, özellikle hareketsiz ve ağsı (SRE) hammaddeler gibi kritik hammaddeler için ikame ve daha verimli geri dönüşüm süreçlerine yönelik araştırma ve geliştirmenin önemini vurgulamaktadır.

Aralık 2024'te Alman Federal Hükümeti tarafından kabul edilen Ulusal Döngüsel Ekonomi Stratejisi (NKWS), bu alanda önemli tamamlayıcı öncelikler belirlemektedir. Sürdürülebilir Kalkınma Ekonomisi (SEE) ile ilgili temel hedefleri şunlardır:

- Temel hammadde tüketiminin azaltılması: Uzun vadede, Almanya'da kişi başına düşen temel hammadde tüketiminin önemli ölçüde azaltılması hedeflenmektedir.

- Malzeme döngülerinin kapatılması: Malzeme kullanımında ikincil hammaddelerin payı önemli ölçüde artırılmalıdır; AB, 2030 yılına kadar bu oranı iki katına çıkarmayı hedeflemektedir ve bu hedefi NKWS (Ulusal Geri Dönüştürülmüş Malzemeler Merkezi) de benimsemektedir.

- Hammadde bağımsızlığının güçlendirilmesi: Açık hedef, AB Kritik Hammaddeler Yasası'na uygun olarak, nadir toprak elementleri veya lityum gibi stratejik hammaddelere olan talebin %25'ini 2030 yılına kadar geri dönüşüm yoluyla karşılamaktır.

Bu stratejilerin bugüne kadarki uygulaması eleştirel bir gözle değerlendirilmektedir. Uzmanlar, özellikle yeterli finansman sağlanması, yerel projeler için onay süreçlerinin hızlandırılması ve denize elverişsiz yenilenebilir enerji (SEE) için küresel piyasa fiyatları nispeten düşük kaldığı sürece endüstriden yatırım eksikliği konularında, belirtilen hedefler ile bunların fiili uygulaması arasında bir boşluk olduğuna işaret etmektedir. Stratejik düşünce ve somut, bağlayıcı önlemlerin eksikliği eleştirilmektedir. Ulusal Yenilenebilir Enerji Stratejisi (NKWS) daha yeni bir yaklaşımdır ve etkinliği henüz kanıtlanmamıştır. Uzun vadeli stratejik planlama ihtiyacı ile kısa vadeli ekonomik değerlendirmeler arasında açık bir hedef çatışması vardır ve bu çatışmanın siyasi yönlendirme yoluyla aşılması gerekmektedir.

AB Kritik Hammaddeler Yasası (CRMA)

Mayıs 2024'te yürürlüğe giren AB Kritik Hammaddeler Yasası (CRMA), kritik ve stratejik hammaddelerin tedarik güvenliğini güçlendirmek için Avrupa'nın temel yasal çerçevesini oluşturmaktadır. 2030 için belirlediği temel hedefler iddialıdır:

- AB'nin stratejik hammaddelere yönelik yıllık talebinin en az %10'u yerli üretimden karşılanmalıdır.

- En az %40'ının AB içinde daha ileri işlenmesi gerekmektedir.

- AB içinde geri dönüşüm kapsamının en az %25 olması gerekmektedir.

- Stratejik bir hammadde için tek bir üçüncü ülkeye olan bağımlılık en fazla %65 ile sınırlandırılmalıdır.

CRMA'nın temel bileşenlerinden biri, stratejik projeler olarak adlandırılan projelerin belirlenmesi ve teşvik edilmesidir. Bu projeler, hızlandırılmış izin süreçlerinden (madencilik projeleri için maksimum 27 ay, işleme ve geri dönüşüm projeleri için 15 ay) ve mali destekten yararlanabilir. Mart 2025'te, öncelikle pil hammaddeleriyle ilgili olmak üzere, nadir toprak elementleri projelerini de (örneğin İsveç'teki Kiruna madencilik projesi ve Polonya'daki Pulawy projesi gibi geri dönüşüm girişimleri) içeren 47 projenin ilk listesi yayınlandı. Almanya'da uygulanabilmesi için, bu projeler için ulusal irtibat noktalarının belirlenmesi gerekmektedir (son tarih: Şubat 2025), bu süreçte Federal Ekonomi ve İklim Eylemi Bakanlığı (BMWK) ve Alman Maden Kaynakları Ajansı (DERA) koordinasyon rolünü üstlenecektir.

CRMA (Kırmızı Toprak Elementleri Anlaşması) karışık tepkiler aldı. Bir yandan, kaynak bağımlılığını ele almak için önemli ve gerekli bir adım olarak görülüyor. Öte yandan, özellikle nadir toprak elementleri için belirlenen zaman dilimi içinde iddialı hedeflerin teknik ve çevresel uygulanabilirliği konusunda şüpheler var. Madencilik projeleri için genellikle çok uzun süren izin süreçleri (10-15 yıl), CRMA'nın hedeflediği sürelerle tam bir tezat oluşturuyor. Ayrıca, Avrupa'da yeni madencilik veya işleme projelerine yönelik kamuoyu muhalefeti, uygulamayı yavaşlatabilir. CRMA'nın başarısı, üye devletler tarafından tutarlı bir şekilde uygulanmasına, önemli miktarda özel yatırımın harekete geçirilmesine ve hızlı izin süreçleri ile yüksek çevre standartları gibi çelişkili hedeflerin çözülmesine bağlı olacaktır.

Finansman programları ve girişimleri

Stratejik hedefleri desteklemek amacıyla, Almanya ve Avrupa düzeyinde çok çeşitli finansman programları mevcuttur:

- Almanya: Federal İklim Eylemi, Çevre, Enerji, Ulaşım, İnovasyon ve Teknoloji Bakanlığı (BMK) ve Federal Eğitim ve Araştırma Bakanlığı (BMBF), kritik hammaddeler, kaynak verimliliği ve döngüsel ekonomi alanlarında araştırma, geliştirme ve inovasyonu ele alan çeşitli programlar sunmaktadır. Bunlar arasında yeni başlatılan Hammadde Fonu, STARK programı (Madencilik Bölgelerinde ve Kömürle Çalışan Enerji Santrali Sahalarında Dönüşüm ve İnovasyon Dinamiklerinin Güçlendirilmesi) ve yurt dışındaki projeleri güvence altına almak için sağlanan teminatsız finansman kredileri (UFK garantileri) yer almaktadır.

- AB: Horizon Europe, InvestEU ve LIFE gibi programlar, Güneydoğu Avrupa'da alternatif enerji kaynaklarının kullanımı, geri dönüşüm ve sürdürülebilir madencilik alanlarında araştırma, inovasyon ve teknolojilerin uygulanması için finansman fırsatları sunmaktadır. İnovasyon Fonu, geri dönüşüm kapasiteleri için finansman sağlayabilir.

- Girişimler: Avrupa Hammadde Birliği (ERMA), Avrupa'daki tüm Güneydoğu Avrupa değer zinciri boyunca yatırım projelerinin belirlenmesinde ve teşvik edilmesinde kilit bir rol oynamaktadır. ERMA, 2030 yılına kadar Avrupa'nın Güneydoğu Avrupa mıknatıslarına olan talebinin %20'sinin AB'de üretilen malzemelerle karşılanabileceği hedefini belirlemiş olup, bu hedef için yaklaşık 1,7 milyar avroluk yatırım öngörülmüştür. Almanya'daki ProgRess gibi kaynak verimliliği programları da farkındalığı artırmaya ve önlemler almaya katkıda bulunmaktadır.

Çok sayıda finansman aracı mevcut olmasına rağmen, bunların etkin koordinasyonu, özellikle küçük ve orta ölçekli işletmeler (KOBİ'ler) için erişilebilirliği ve zorluğun büyüklüğüne göre yeterli finansal kaynaklara sahip olmaları, etkinlikleri için çok önemlidir. Finansman ortamının parçalanması ve bürokratik engeller, amaçlanan etkiyi azaltabilir ve acilen ihtiyaç duyulan hızlı kapasite geliştirme sürecini geciktirebilir.

AB ve Almanya'nın nadir toprak elementleriyle ilgili siyasi stratejileri ve finansman programlarına genel bakış (seçilmiş örnekler)

Nadir toprak elementleriyle ilgili AB ve Alman siyasi stratejileri ve finansman programlarına genel bakış (seçme) – Resim: Xpert.Digital

Avrupa Birliği ve Almanya, özellikle nadir toprak elementleri için geçerli olan çeşitli politika stratejileri ve finansman programları geliştirmiştir. AB Kritik Hammadde Yasası (CRMA), 2030 yılına kadar gerekli hammaddelerin %10'unun yerli üretimini, %40'ının yerli işlenmesini ve %25'inin geri dönüşümünü hedeflerken, tek bir üçüncü ülkeye bağımlılığı en fazla %65 ile sınırlamayı amaçlamaktadır. Madencilik, işleme ve geri dönüşüm alanlarındaki stratejik projelerin yanı sıra araştırma ve inovasyon için de finansman sağlanmaktadır.

Almanya Federal Hükümeti'nin, İklim Eylemi, Çevre, Enerji, Ulaşım, İnovasyon ve Teknoloji Federal Bakanlığı (BMK) öncülüğünde yürüttüğü hammadde stratejisi, çeşitlendirme, geri dönüşüm ve mümkün olan yerlerde yerli kaynak kullanımı ile ikameye yönelik araştırma ve geliştirmeye odaklanmaktadır. Çeşitlendirme, geri dönüşüm ve ikameye yönelik araştırma ve geliştirme ile yerli potansiyelin değerlendirilmesi desteklenmektedir. Çevre, Doğa Koruma, Nükleer Güvenlik ve Tüketiciyi Koruma Federal Bakanlığı (BMUV) ve BMWK'nın Ulusal Döngüsel Ekonomi Stratejisi, stratejik hammaddelere olan talebin %25'ini geri dönüşüm yoluyla karşılamayı ve birincil hammadde tüketimini azaltmayı hedeflemektedir. Geri dönüşüm kapasitelerinin geliştirilmesi, geri dönüşüm için tasarım ve geri dönüşüm teknolojilerinin araştırma ve geliştirilmesi için fon sağlanmaktadır.

Almanya Federal Ekonomi ve Enerji Bakanlığı (BMWi) ve Alman Kalkınma Bankası'nın (KfW) ortak girişimi olan Alman Hammadde Fonu, hem yurt içinde hem de uluslararası alanda kritik ve stratejik hammaddelerin çıkarılması, işlenmesi ve geri dönüşümü projelerini destekleyerek hammadde tedarik güvenliğine katkıda bulunmayı ve bağımlılıkları azaltmayı amaçlamaktadır. BMWi'nin STARK fonlama programı, kömür madenciliği bölgelerinin dönüşümünü desteklemekte ve temel bileşenler için kritik hammaddelerin üretimini ve geri kazanımını teşvik etmektedir.

Avrupa düzeyinde, Horizon Europe bilimsel ve teknolojik temelleri güçlendiriyor ve özellikle ikame, geri dönüşüm, sürdürülebilir maden çıkarma ve yeni malzemeler alanlarında araştırma ve yeniliği teşvik ediyor. EIT RawMaterials ve AB'nin ortak girişimi olan Avrupa Hammadde İttifakı (ERMA), hammaddeler için dayanıklı AB değer zincirleri oluşturmak ve nadir toprak elementlerinin madenciliği, işlenmesi ve geri dönüşümü alanındaki yatırım projelerini belirlemek ve desteklemek için çalışıyor. Alman BMBF'nin "KOBİ Yenilikçiliği: Kaynak Verimliliği ve Döngüsel Ekonomi" programı, küçük ve orta ölçekli işletmelerde araştırma ve geliştirmeyi güçlendiriyor ve kritik hammaddelerin verimli tedarikini ve kullanımını, yenilikçi geri dönüşüm süreçlerini ve döngüsel ürünleri teşvik ediyor.

Almanya ve Avrupa'da dayanıklı değer zincirleri oluşturmak

Avrupa'da dayanıklı, yerel kaynaklı nadir toprak elementleri değer zincirleri oluşturmak, Çin'e olan bağımlılığı azaltmanın kilit unsurlarından biridir. Bu, ham madde çıkarımından ve işlenmesinden nihai ürünlerin üretimine ve geri dönüşümüne kadar tüm aşamalarda çaba gerektirir.

Yerli işleme ve rafineri kapasitelerinin geliştirilmesindeki fırsatlar ve zorluklar

Mevcut Avrupa Güneydoğu Asya cevherleri (SEE) ortamındaki en önemli darboğazlardan biri, ham SEE'nin yüksek saflıkta tek oksitlere ayrılması ve ardından metal üretimi için yeterli kapasitenin olmamasıdır. Avrupa birincil veya ikincil ham madde üretimini artırsa bile, bunların genellikle daha fazla işleme için Çin'e ihraç edilmesi gerekecek ve bu da bağımlılığı yalnızca başka bir yere kaydıracaktır.

- Gereklilik: Avrupa'da ayırma tesislerinin ve metalurji tesislerinin geliştirilmesi, gerçek dikey entegrasyon ve stratejik özerkliğin sağlanması için elzemdir.

- Yaklaşım örnekleri: Estonya'da Neo Performance Materials (Silmet) halihazırda ithal konsantrelere bağımlı bir ayırma tesisi işletmektedir. Fransa'da La Rochelle'de bir tesis kurulması planlanmaktadır ve Lacq'daki Caremag projesi entegre işleme ve geri dönüşümü hedeflemektedir. Polonya'da da (Pulawy projesi) girişimler bulunmaktadır.

- Ekonomik uygulanabilirlik: Bu tür tesislerin inşası son derece sermaye yoğun bir iştir. Yatırım maliyetleri yüksektir ve Avrupalı üreticilerin, yerleşik ve genellikle devlet destekli Çin şirketleriyle rekabet etmesi gerekecektir. Yatırımı teşvik etmek için uzun vadeli satın alma anlaşmaları ve istikrarlı fiyatlandırma gereklidir.

- Teknolojik engeller: Karmaşık ayırma süreçleri için özel bilgi birikimi gereklidir. Ayrıca, yüksek Avrupa çevre standartlarını karşılamak için çevre dostu ve enerji verimli süreçler geliştirilmeli ve ölçeklendirilmelidir.

- LSEE ve HSEE: Ağır SEE (HSEE) işleme kapasitelerinin geliştirilmesi özel dikkat gerektiriyor, çünkü Çin'e (Myanmar'dan gelen ham maddelerin işlenmesi de dahil olmak üzere) bağımlılık neredeyse %100 ve bu elementler yüksek performanslı mıknatıslar için kritik öneme sahip.

Avrupa'da eksiksiz bir Güneydoğu Avrupa değer zinciri oluşturmak, büyük ölçekli devlet başlangıç fonları, uzun vadeli siyasi taahhütler ve kamu ve özel sektör paydaşları arasında yakın iş birliği olmadan neredeyse imkansız olan, nesiller boyu sürecek bir projedir. Sadece yerel madenciliğe odaklanmak, aynı anda işleme, metal üretimi ve mıknatıs üretim kapasitelerini geliştirmeden, stratejik bağımlılığı temelden çözmeyecektir.

Uzun vadeli bir strateji olarak "Geri Dönüşüm için Tasarım"

Uzun vadeli bir diğer önemli strateji ise, nadir toprak elementleri içeren ürünlerin döngüsel ekonomi ilkelerine uygun olarak tasarlanmasıdır ("Geri Dönüşüm için Tasarım", DfR).

- Amaçlar: Ürünler, nadir toprak elementleri içeren bileşenlerin (örneğin, elektrik motorlarındaki mıknatıslar) ürünün kullanım ömrünün sonunda kolayca tanımlanabilmesi, sökülebilmesi ve türüne göre geri dönüştürülebilmesi için tasarlanmalıdır. Bu, geri dönüşümün verimliliğini ve maliyet etkinliğini önemli ölçüde artıracaktır.

- Araçlar: Malzeme bileşimi ve sökme talimatları hakkında detaylı bilgi içeren dijital ürün pasaportlarının kullanıma sunulması, etkili geri dönüşüm için gerekli şeffaflığı yaratmada önemli bir araç olarak görülmektedir. Standardizasyon çalışmaları da burada önem taşımaktadır.

- Zorluklar: Tasarım ve Yeniden Üretim (DfR) ilkelerinin uygulanması, özellikle çeşitli üreticiler ve ürün tasarımlarına sahip küreselleşmiş tedarik zincirlerinde karmaşıktır. Bağlayıcı standartlar geliştirmek ve uygulamak büyük bir zorluktur.

“Geri Dönüşüm için Tasarım”, temel ancak doğası gereği çok uzun vadeli bir stratejidir. İkincil hammaddelerin bulunabilirliği üzerindeki tam etkisi, bugün DfR prensiplerine göre tasarlanan ürünlerin 10, 15 veya daha fazla yıl sonra yaşam döngülerinin sonuna ulaşmasıyla ortaya çıkacaktır. Kısa vadede DfR, mevcut tedarik sorunlarını çözemez, ancak gelecekte ikincil hammaddeler için sürdürülebilir ve dayanıklı bir döngüsel ekonomi oluşturmak için vazgeçilmezdir.

Uluslararası işbirliği ve çeşitlendirme

Almanya ve Avrupa için nadir toprak elementlerinde tam öz yeterliliğin kısa ve orta vadede gerçekçi olmaması nedeniyle, uluslararası işbirliği ve tedarik kaynaklarının çeşitlendirilmesi, herhangi bir dayanıklılık stratejisinde merkezi bir rol oynamaktadır.

Hammadde ortaklıklarının potansiyel ve sürdürülebilirlik değerlendirmesi

Almanya ve AB, dünya genelindeki çeşitli ülkelerle hammadde ortaklıkları kurma ve genişletme çabalarını yoğunlaştırıyor.

- Örnek ülkeler ve odak noktası olan hammaddeler:

- Şili: Lityum ve bakıra odaklanılıyor, ancak diğer mineraller açısından da potansiyel mevcut. Sürdürülebilir madencilik ve bilimsel bilgi alışverişine odaklanılarak, iş birliği anlaşmaları Ocak 2023 ve Haziran 2024'te yeniden teyit edildi.

- Moğolistan: 2011'den beri ortaklık, Şubat 2024'ten beri stratejik ortaklık. Bakır ve nadir toprak elementlerine (neodimyum, praseodimyum) odaklanılıyor. Alman-Moğol Hammadde ve Teknoloji Üniversitesi'ne destek sağlanıyor.

- Avustralya: 2017'den beri enerji ve hammadde alanında iş birliği yapılıyor ve iklim koruma ile kritik minerallere giderek daha fazla odaklanılıyor. "Avustralya-Almanya Kritik Mineraller Tedarik Zincirleri Çalışması" değer yaratma potansiyelini ortaya koyuyor.

- Kanada: Kritik hammaddeler alanında stratejik ortaklık.

- Diğer ortaklar: Kazakistan, Ukrayna, Grönland'ın yanı sıra çeşitli Afrika (örneğin Namibya, Zambiya, Kongo Demokratik Cumhuriyeti) ve Güney Amerika ülkeleri (örneğin Arjantin), AB'nin hammadde ortaklıkları için odak noktasıdır.

- Ortaklıkların hedefleri: Tedarik kaynaklarını çeşitlendirmenin yanı sıra, ortak ülkeleri sürdürülebilir hammadde çıkarımında desteklemek, yerel değer yaratımını teşvik etmek (örneğin işleme kapasiteleri oluşturarak) ve yüksek çevresel, sosyal ve yönetişim (ESG) standartları oluşturmak da amaçlanmaktadır.

- Zorluklar ve riskler: Bu tür ortaklıkların uygulanması karmaşıktır. ESG standartlarına uyum sağlanmalı ve yeşil yıkamadan kaçınılmalıdır. Birçok potansiyel ortak ülke siyasi olarak istikrarsızdır veya yönetimsel eksiklikler sergilemektedir. Dahası, bu ülkelerde hammaddeye erişim ve nüfuz konusunda, özellikle Çin ile yoğun bir rekabet vardır. Bağımlılığı tek bir baskın aktörden (Çin) potansiyel olarak istikrarsız veya Çin'in etkisindeki birkaç aktöre kaydırmak, dayanıklılık konusundaki temel sorunu tam olarak çözmez. Tek taraflı çıkarları takip etmek yerine, gerçek kazan-kazan faydaları yaratan, çok dikkatli bir ortak seçimi ve akıllıca tasarlanmış anlaşmalar şarttır.

Jeopolitik etkiler ve uzun vadeli istikrar

Nadir toprak elementleri gibi kritik öneme sahip hammaddelerin tedariki, uzun zamandır jeopolitik çatışmaların merkezinde yer alan bir konu olmuştur.

- Hammadde tedarikinin araçsallaştırılması: Hammadde tedarikinin uluslararası çatışmalarda siyasi bir araç olarak kullanılma riski gerçektir ve geçmişte önemli piyasa bozulmalarına yol açmıştır.

- Tutarlı bir Avrupa stratejisine duyulan ihtiyaç: Bu jeopolitik boyut göz önüne alındığında, yalnızca ekonomik veya teknolojik odaklı bir hammadde politikası yetersizdir. Hammadde unsurlarını entegre eden tutarlı bir Avrupa dış ticaret, güvenlik ve kalkınma politikasına ihtiyaç vardır. Güneydoğu Avrupa'nın (yenilenebilir enerji kaynakları) tedarikinin güvence altına alınması bu nedenle Avrupa egemenliğinin güçlendirilmesi ve dayanıklı uluslararası ilişkilerin şekillendirilmesiyle ayrılmaz bir şekilde bağlantılıdır. Bu, AB içinde ve benzer düşüncelere sahip uluslararası ortaklarla yakın koordinasyon gerektirir.

Teknolojik liderliği güçlendirmek

Nadir toprak elementlerinin ikamesi, geri dönüşümü ve sürdürülebilir çıkarılması alanında kendi geliştirdiği ve uyguladığı ileri teknolojiler, Almanya'ya bağımlılığını azaltma ve aynı zamanda yeni ekonomik potansiyelin önünü açma fırsatı sunmaktadır.

Almanya'nın ikame, geri dönüşüm ve sürdürülebilir madencilik alanlarındaki inovasyon potansiyeli

Almanya, hem üniversitelerde hem de üniversite dışı araştırma kurumlarında (örneğin Fraunhofer Topluluğu, Helmholtz Birliği, Leibniz Birliği) ve endüstride malzeme bilimi, kimya ve proses mühendisliği alanlarında güçlü ve geniş bir araştırma ortamına sahiptir.

- Güçlü yönler: Bölüm III'te ayrıntılı olarak belirtildiği gibi, Almanya ve Avrupa'da SEE içermeyen mıknatısların, daha verimli katalizörlerin ve fosforların geliştirilmesi, yenilikçi geri dönüşüm süreçleri (örneğin HPMS, hidrometalurjik ve biyoteknolojik yaklaşımlar) ve SEE'nin alternatif kaynaklardan geri kazanılması için umut vadeden araştırma yaklaşımları mevcuttur.