İran savaşı, küresel ekonomik deprem ve Çin, Japonya, Güney Kore ve Singapur'un dünyanın geri kalanından neden daha fazla kaybettiği

Xpert Ön Sürümü

Available in 27 languages 📢

Google'da Xpert.Digital'i tercih edinⓘYayınlanma tarihi: 30 Mart 2026 / Güncelleme tarihi: 30 Mart 2026 – Yazar: Konrad Wolfenstein

İran savaşı, küresel ekonomik çalkantı ve Çin, Japonya, Güney Kore ve Singapur'un dünyanın geri kalanından neden daha fazla kaybettiği – Resim: Xpert.Digital

Küresel ekonominin darboğazı kapandı: Asya'nın ihracat krizi neden hepimizi etkileyecek?

Petrol bir silaha dönüştüğünde – denizdeki darboğaz tüm küresel ekonomiyi nasıl dize getiriyor?

ABD, İsrail ve İran arasındaki savaş, küresel enerji arzının can damarını kopardı ve dünya ekonomisini tarihi bir acil durum haline soktu. Şubat 2026 sonunda Hürmüz Boğazı'nın fiilen kapanmasıyla, zaten patlama gösteren petrol ve doğalgaz fiyatlarını çok aşan, benzeri görülmemiş bir fiyat şoku dünya piyasalarında patlak verdi. Avrupa ve ABD, stagflasyonun geri dönüşüyle boğuşurken, Japonya, Güney Kore ve Çin gibi Asya'nın ekonomik devleri varoluşsal bir krizle karşı karşıya. Kesintiye uğrayan tedarik zincirleri, yüksek lojistik maliyetleri ve küresel yarı iletken endüstrisinde şiddetli helyum kıtlığı nedeniyle üretimin durma tehdidi, bu çatışmanın artık sadece Orta Doğu'da jeopolitik bir tırmanış olmadığını, aksine yarım yüzyıldaki küresel ekonomiye yönelik en büyük ve en tehlikeli şok olduğunu gösteriyor.

Peki Asya neden dünyanın geri kalanının toplamından daha fazla kaybediyor?

Şubat 2026 sonundan bu yana ABD, İsrail ve İran arasındaki savaş, küresel ekonomide, şiddeti abartılamayacak kadar büyük bir şok dalgası yarattı. Hürmüz Boğazı'nda başlayan olaylar, birkaç hafta içinde enerji fiyat şoku, enflasyon tehdidi ve büyümede düşüş olmak üzere üçlü bir krize dönüştü ve zaten ticaret savaşı ve Ukrayna'daki devam eden çatışma nedeniyle zayıflamış olan küresel ekonomiyi özellikle uygunsuz bir zamanda vurdu. Detaylı analizler, kamuoyunda Avrupa ve ABD'nin tartışmaların merkezinde yer almasına rağmen, en ciddi yapısal hasarı Asya ekonomilerinin -özellikle Çin, Japonya, Güney Kore ve Singapur'un- yaşadığını ortaya koyuyor.

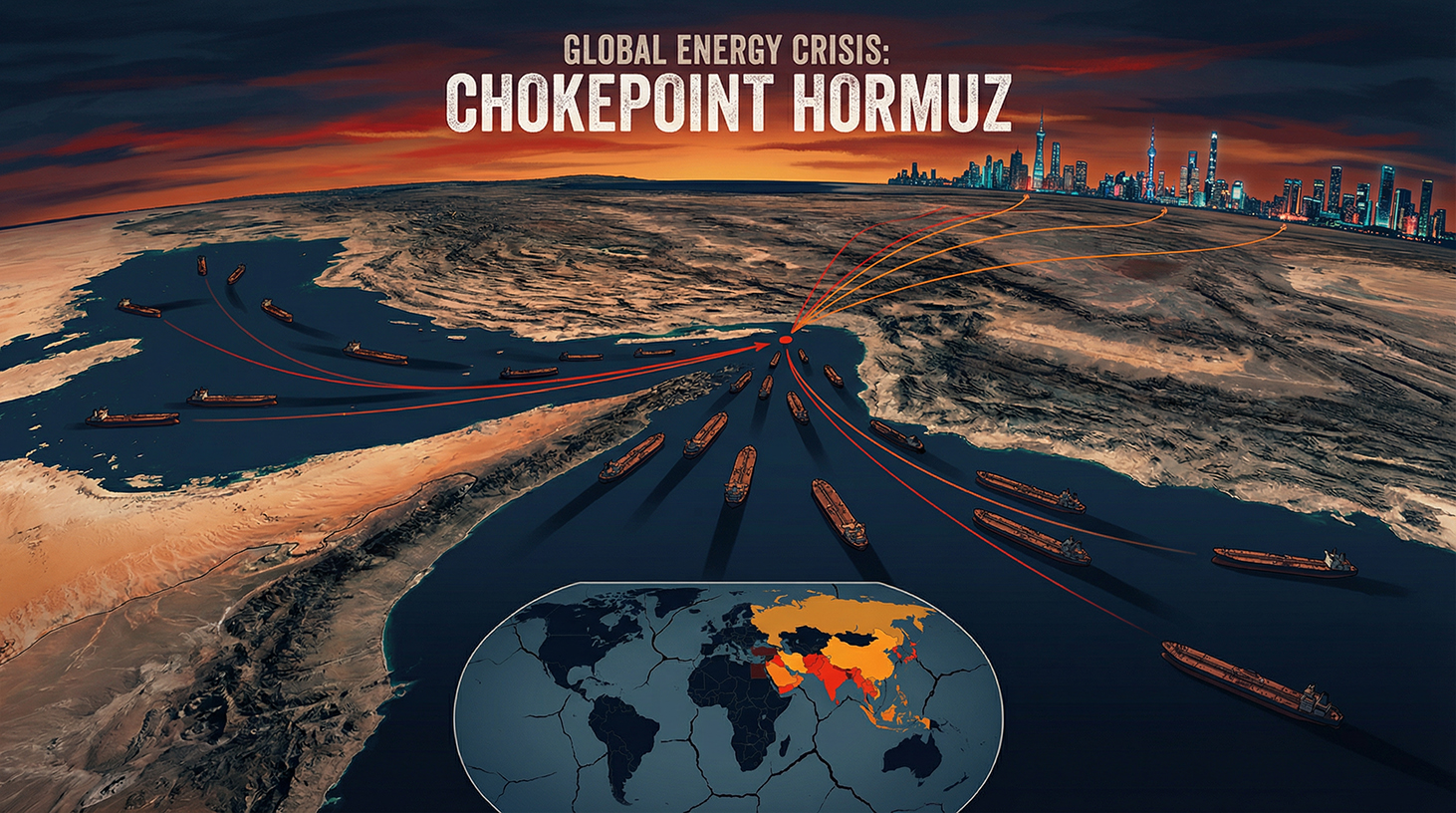

Dünyanın enerji arzının darboğazı

Mevcut durumun jeopolitik önemini anlamak için öncelikle Hürmüz Boğazı'nın küresel enerji arzındaki kritik stratejik rolünü kavramak gerekir. İran ve Umman arasında yer alan bu dar su yolu, Basra Körfezi'ni Umman Körfezi ve Arap Denizi'ne bağlar. Suudi Arabistan, Birleşik Arap Emirlikleri, Kuveyt, Irak ve İran'ın petrol ihracatını gerçekleştirebildiği tek deniz yoludur.

Küresel petrol ve LNG ticaretinin yaklaşık yüzde 20'si her gün bu boğazdan geçiyor. ABD Enerji Bilgi İdaresi'ne (EIA) göre, 2025 yılına kadar günlük yaklaşık 13 milyon varil ham petrolün bu boğazdan geçmesi bekleniyor; bu hacim alternatif yollarla neredeyse karşılanamaz. Ancak daha da önemlisi, mevcut krizi tam olarak açıklayan coğrafi bir gerçek var: Hürmüz Boğazı'ndan taşınan enerjinin yüzde 80'inden fazlası Asya'daki tüketicilere, özellikle Çin, Hindistan, Japonya ve Güney Kore'ye gidiyor. Bu nedenle, bu boğazın abluka altına alınması sadece bölgesel bir ticaret anlaşmazlığı değil, Asya kıtasının enerji kalbine yönelik bir saldırıdır.

Dünyanın en büyük LNG ihracatçısı olan Katar, küresel sıvılaştırılmış doğal gaz pazarının yaklaşık yüzde 20'sini karşılıyor ve bu sevkiyatlar da Hürmüz Boğazı'ndan geçiyor. Dahası, medya raporlarına göre, Katar'ın küresel öneme sahip LNG tesisine yapılan bir saldırı, kapasitesinin yüzde 17'sini beş yıla kadar devre dışı bıraktı. Bu miktarların başlıca tüketicisi olan Asya için bu, uzun süreli sonuçları olan bir felakettir.

Saldırıdan ablukaya – Gerilim sarmalı

28 Şubat 2026'da ABD ve İsrail, İran'a eşgüdümlü saldırılar düzenleyerek, medya raporlarına göre rejimin lider kadrosunu öldürdü. İran ise buna, on yıllardır en güçlü asimetrik silahı olarak kabul edilen bir hamleyle karşılık verdi: Hürmüz Boğazı'nın fiilen kapatılması. Bölgedeki birçok gemi, İran Devrim Muhafızları'ndan boğazdan geçişe izin verilmediğini belirten telsiz mesajları aldı. Savaşın ikinci haftasında, boğazdan tek bir tanker bile geçemedi; yaklaşık 500 petrol ve doğalgaz tankeri mahsur kaldı.

İran'ın karşı saldırıları, Suudi Arabistan'daki büyük bir rafineri ve Katar'daki doğalgaz tesisleri de dahil olmak üzere komşu Arap devletlerinin petrol ve doğalgaz altyapısına da zarar verdi. O andan itibaren küresel enerji piyasalarını kasıp kavuran şok dalgası, Asyalı ithalatçılar tarafından hemen hissedildi: Japonya, Güney Kore ve Çin'de doğalgaz ve petrol fiyatları, dünyanın başka hiçbir yerinde olmadığı kadar hızlı bir şekilde yükseldi. Daha yoksul Asya ülkeleri, kıt petrol ve doğalgaz kaynakları için adeta bir ihale savaşına girdiler ve bu savaşı, en azından şimdilik, sadece Japonya ve Güney Kore gibi daha zengin ülkeler, fahiş fiyatlar ödeyerek kazanabildiler.

Uluslararası Enerji Ajansı (IEA) Başkanı Fatih Birol, modern küresel ekonomi tarihindeki en büyük enerji güvenliği tehdidine ilişkin sert bir uyarıda bulunarak, savaşın başlamasından bu yana dokuz ülkede 40'tan fazla enerji santralinin ağır hasar gördüğünü belirtti. Bu rakam, hasarın tek bir boğazla sınırlı kalmadığını, bölgenin tüm enerji altyapısını etkilediğini açıkça ortaya koymaktadır.

Petrol fiyat şoku ve piyasaları

Ablukanın ekonomik etkisi enerji piyasalarını hemen vurdu. Şubat 2026 sonunda askeri operasyonların başlamasından önce Brent petrolü varil başına yaklaşık 73 dolardan işlem görüyordu. Saldırıların başlamasından sonraki ilk işlem günlerinde Brent fiyatı yaklaşık %19 artarak 110 dolara yaklaştı; ABD gösterge petrolü West Texas Intermediate (WTI) ise 2022'den bu yana ilk kez 100 dolar sınırını aştı. Zirve noktasında Brent, geçici olarak varil başına 120 dolara ulaştı.

Asya rafineri şirketleri bu fiyat artışından özellikle ağır darbe aldı. Asya'nın en önemli rafineri ve ticaret merkezlerinden biri olan Singapur'da rafineri marjları varil başına neredeyse 30 dolara fırlayarak 2022'den bu yana en yüksek seviyeye ulaştı. Jet yakıtı marjı ise birkaç gün içinde ikiye katlanarak varil başına 52 doları bile aştı. Suudi Arabistan, Kuveyt ve Irak'tan gelen ağır ham petrolü işlemek üzere teknik olarak tasarlanmış Japonya, Güney Kore ve Hindistan'daki rafineriler için bu durum, neredeyse aşılmaz bir çifte yük anlamına geldi: bir yandan abluka nedeniyle hammadde kıtlığı, diğer yandan ise daha hafif ABD veya Batı Afrika petrolüyle hızlı bir şekilde ikame etmenin teknik olarak imkansızlığı.

Enflasyonun durgunlukla birleşmesi tehlikesi yeniden ortaya çıkıyor

Her kesimden ekonomist tek bir konuda hemfikir: Yükselen enerji fiyatları ve azalan büyümenin birleşimi, 1970'lerde tüm ekonomileri yıllarca felç eden o korkunç ekonomik senaryo olan stagflasyon riskini beraberinde getiriyor. Harvard ekonomisti Kenneth Rogoff, genel olarak kasvetli bir tablo çizdi: İran savaşı, ticaret savaşı ve Ukrayna'daki devam eden savaşın ardından, küresel ekonomiyi son beş on yılda vuran en büyük büyüme ve fiyat şokunu temsil ediyor. Avrupa ve Asya üzerindeki baskı, ABD'ye göre çok daha kötü ve hem enflasyon hem de büyüme açısından yoğunlaşıyor.

Japon iş dünyası derneği Keidanren, Japonya'nın sanayi sektörünün artan stagflasyon riskleriyle karşı karşıya olduğu konusunda uyardı. Japonya'nın bileşik Satın Alma Yöneticileri Endeksi (PMI) 53,9'dan 52,5'e geriledi; bu, son üç ayın en zayıf artışı oldu. Güney Kore'de ise gösterge niteliğindeki KOSPI endeksi 4 Mart'ta yüzde 12'den fazla düşüş gösterdi, işlemler geçici olarak askıya alındı ve Kore wonu da önemli ölçüde değer kaybetti. Bu piyasa tepkileri, Asya finans piyasalarının jeopolitik gelişmelere ne kadar ani ve sert bir şekilde yanıt verdiğini göstermektedir.

Çin – İkilem içindeki dünya gücü

Çin bu krizde son derece çelişkili bir rol oynuyor. Dünyanın en büyük petrol ithalatçısı ve aynı zamanda İran'ın en yakın müttefiki olan Pekin, Hürmüz ablukasının hem ana mağduru hem de gizli bir faydalanıcısı konumunda. Irak, Suudi Arabistan, Birleşik Arap Emirlikleri ve Umman birlikte Çin'in ham petrol ithalatının yaklaşık yüzde 40'ını oluşturuyor. Çin'in tüm petrol ithalatının yaklaşık yarısı Hürmüz Boğazı'ndan geçiyor. Dahası, İran petrolü Çin'in toplam petrol ithalatının yaklaşık yüzde 12 ila 13'ünü oluşturuyor – bu da ikame edilebilir, ancak önemli çabalar gerektirmeden ve kısa vadede mümkün değil.

Bununla birlikte, Çin böyle bir senaryoya kasıtlı olarak hazırlanmıştır. Analistlerin tahminlerine göre, Çin Halk Cumhuriyeti yaklaşık 1,2 milyar varil stratejik petrol rezervine sahip; bu da üç ila dört aylık talebi karşılamaya yetecek miktarda. Çin, abluka yoluyla İran petrolü almaya devam eden dünyadaki tek ülkedir: Savaşın başlangıcından bu yana, TankerTrackers ve Kpler analiz firmalarının uydu görüntüleriyle belgelendiği üzere, en az 11,7 ila 12 milyon varil İran ham petrolünün Çin'e gönderildiği tahmin ediliyor. İran, Çin için bu özel rotayı koruyor çünkü Pekin yıllardır İran petrol ihracatının %80 ila %90'ını satın alıyor ve bu da mollalar rejimi için hayati bir ekonomik can damarı oluşturuyor.

Bu ayrıcalıklı muameleye rağmen, Çin yapısal zorluklarla karşı karşıya. Çin rafinerilerine, iç arz kıtlığını önlemek için dizel ve benzin ihracatını durdurmaları emredildi. Analiz firması Kpler'e göre, toplamda yaklaşık 46 milyon varil petrol taşıyan tankerler Singapur ve Çin kıyıları açıklarında demirlemiş durumda; bu, kısa vadeli bir rahatlama sağlayabilecek ancak uzun vadeli bir çözüm sunmayan bir tampon stoktur. Özellikle dikkat çekici olan, medya raporlarına göre İran'ın, kargosu Çin yuanı ile ödenen gemilerin Hürmüz Boğazı'ndan geçişini kısıtlamayı düşündüğüdür. Bu, askeri bir ablukayı parasal bir politika aracına dönüştürecek ve 1974'ten beri küresel enerji ticaretinin temelini oluşturan petrodolar sistemine bir saldırı anlamına gelecektir.

Çin'in krize stratejik yanıtı iki yönlüdür. Bir yandan Pekin, Körfez bölgesine alternatifler arayışındadır: İngiliz Financial Times'a göre, halihazırda Çin'in petrol ithalatının yaklaşık yüzde 20'sini karşılayan en büyük ham petrol tedarikçisi olan Rusya, enerji ortağı olarak daha da güçlendirilecektir. Öte yandan Çin, enerji ticaretinde yuanı uluslararası rezerv para birimi olarak kurmak amacıyla İran ile finansal bağlarını derinleştirmeye odaklanmaktadır. Bunun için gerekli altyapı – Sınır Ötesi Bankalararası Ödeme Sistemi (CIPS) – zaten mevcuttur ve krizin ardından küresel ölçekte önemli bir önem kazanabilir.

Jeopolitik boyut hafife alınmamalıdır. Bazı analistler, ABD'nin İran'a yönelik saldırısını, uzun vadede Çin'in enerji arzını Amerikan kontrolü altına almayı amaçlayan stratejik bir operasyon olarak görüyor. Bu tezin doğru mu yoksa abartılı mı olduğunu kesin olarak değerlendirmek zor olsa da, ABD kontrolündeki veya ABD yanlısı bir İran'ın Çin'in enerji güvenliğini temelden tehdit edeceği yapısal sonucu yadsınamaz. Bu nedenle Çin, durumu ekonomik olarak açıklanabilecek olanın çok ötesinde stratejik bir dikkatle izliyor.

Japonya – %93'lük bağımlılık varoluşsal bir risk olarak

Japonya, mevcut krizde en çarpıcı zıtlıklardan birini temsil ediyor: neredeyse hiç kendi enerji kaynağı yok ve Körfez bölgesine azami derecede bağımlı. Japonya Ekonomi, Ticaret ve Sanayi Bakanlığı'na göre, Japonya'nın ham petrol ithalatının yüzde 93'ü dört Orta Doğu ülkesinden geliyor: Birleşik Arap Emirlikleri, Suudi Arabistan, Kuveyt ve Katar. Bu sevkiyatların büyük çoğunluğu Hürmüz Boğazı'ndan geçiyor. Bu nedenle, Japonya için bu güzergâhın abluka altına alınması soyut bir ticaret politikası sorunu değil, temel sanayi tedarikine yönelik doğrudan bir tehdittir.

Japonya'nın acil yanıtı stratejik petrol rezervlerini serbest bırakmak oldu. 2025 yılının sonunda, devlet ve özel rezervlerin toplamı 254 günlük iç talebi karşılıyordu. Savaşın ikinci haftasında hükümet, fiyat artışlarını önlemek ve otomotiv, çelik ve makine imalatı gibi enerji yoğun sektörlerde istikrarı korumak için bu rezervlerin yaklaşık 45 günlük kısmını serbest bırakmaya başladı. Toyota, Mitsubishi ve Nippon Steel gibi şirketler istikrarlı bir enerji arzına bağımlıdır ve alternatif enerji kaynaklarını hızla geliştiremezler.

Başbakan Takaichi, benzin fiyatlarını sınırlamaya yönelik önlemlerin değerlendirileceğini duyurarak, hükümetin kalıcı ekonomik hasarın artan belirtilerine ilişkin endişesini vurguladı. Yen, savaşın başlangıcından bu yana yüzde 0,6 değer kaybederek ABD doları karşısında 156,95 seviyesine geriledi ve psikolojik olarak önemli olan 160 seviyesine yaklaştı; bu seviye, Japonya'nın enerji faturalarını dolarla ödemesi ve zayıf yenin satın alma gücünü daha da azaltması nedeniyle ithalat maliyetlerini daha da artırıyor.

Japonya Merkez Bankası (BOJ), tarihi boyutlarda bir para politikası ikilemiyle karşı karşıya. Krizden önce bile, ihtiyatlı bir şekilde temel faiz oranını yüzde 0,75'e yükseltmişti. Şimdi ise yükselen petrol fiyatları, enflasyonla mücadele etmek için faiz oranlarında daha fazla artışa yol açarken, aşırı agresif sıkılaştırma, zaten gergin olan ekonomiyi durgunluğa itme riskini de beraberinde getiriyor. BOJ'un eski baş ekonomisti Seisaku Kameda, Reuters'e verdiği demeçte, petrol şokunun zaten fiyat baskısı altında olan bir ekonomideki enflasyonist baskıları daha da artırdığı için BOJ'un faiz oranlarını artırmaktan başka çok az seçeneği olduğunu söyledi. Yönetim kurulu üyesi Kazuo Momma ise, enflasyon veya durgunluk risklerinin hangisinin daha ağır bastığını söylemenin zor olduğunu ve bunun pratik sonucunun BOJ'un her toplantıda durumu yeniden değerlendirmesi gerektiği konusunda uyardı.

Ekonomik hesaplamalar düşündürücü. Nomura Araştırma Enstitüsü, uzun süreli bir çatışmanın Japonya'nın reel GSYİH'sını %0,18 oranında azaltacağını ve enflasyonu %0,31 oranında artıracağını tahmin ediyor. Dai-ichi Life Araştırma Enstitüsü baş ekonomisti Takuya Hoshino, varil başına 130 dolarlık bir senaryoda, Japonya'nın reel GSYİH'sının ilk yılda %0,58, ikinci yılda ise %0,96 oranında düşeceğini hesapladı. Morgan Stanley MUFG Securities, petrol fiyatlarındaki her %10'luk artışın Japonya'nın reel GSYİH'sını yaklaşık %0,1 oranında azalttığını tahmin ediyor. Petrol fiyatlarının savaş öncesi seviyelerin %40'ından fazla artmasıyla, Japonya için kümülatif büyüme kayıpları bu nedenle önemli ölçüde artıyor.

Güney Kore – İhracatçı ülke iflasın eşiğinde

Dünyada Güney Kore kadar Orta Doğu'dan enerji ithalatına bağımlı çok az ülke vardır. Ülke, ham petrolünün yaklaşık yüzde 70'ini ve sıvılaştırılmış doğal gazının yüzde 20'sini Körfez bölgesinden, neredeyse tamamen Hürmüz Boğazı üzerinden temin etmektedir. Dünyanın dördüncü büyük ham petrol ithalatçısı olan Güney Kore'nin neredeyse hiç yerli enerji üretimi bulunmamaktadır ve bu nedenle ablukanın ilk gününden itibaren doğrudan etkilenmiştir.

Güney Kore hükümetinin yanıtı dikkat çekici bir kararlılıkla karakterize edildi. Cumhurbaşkanı Lee Jae-myung, yaklaşık otuz yıldır ilk kez yakıt fiyatlarına hükümet tarafından uygulanan bir tavan getirilmesini emretti. Dahası, yoğun diplomatik müzakereler yoluyla Seul, Birleşik Arap Emirlikleri'nden altı milyon varilden fazla ham petrolün acil sevkiyatını sağladı; iki tanker, Hürmüz Boğazı'nı atlayan bir rota üzerinden BAE limanına uğradı. Diğer iki milyon varil ise BAE'nin Güney Kore'de depoladığı ortak rezervden geldi. Toplam miktar, Güney Kore'nin günlük tüketiminin iki katından fazla; bu ölçek, geçici bir istikrar sağlasa da, uzun süreli bir abluka için çözüm sunmuyor.

Aynı zamanda hükümet radikal bir enerji politikası değişikliğine karar verdi: Kömürle çalışan enerji santrallerinin üretim sınırları kaldırıldı ve nükleer enerji santrallerinin kullanım oranı %80'e çıkarılacak. Stratejik petrol rezervlerinden toplam 22,46 milyon varil petrolün üç ay içinde kademeli olarak piyasaya sürülmesi planlanıyor ve devlet şirketi Kore Ulusal Petrol Şirketi'nin de Haziran ayına kadar kendi yurtdışı projelerinden 3,35 milyon varil petrol ithal etmesi gerekiyor. Bu önlemler, acil durumun boyutunu gösteriyor: Demokratik bir piyasa ekonomisi, normal zamanlarda düşünülemeyecek devlet kaynak yönetimi araçlarına başvuruyor.

Güney Kore'nin ihracat sektörü için sonuçlar özellikle endişe verici. Hyundai Ekonomik Araştırma Enstitüsü, yıllık ortalama petrol fiyatının 80 dolar olması durumunda Güney Kore'nin GSYİH büyümesinin 0,1 puan azalacağını; 100 dolara yükselmesi durumunda ise bu azalmanın 0,3 puan olabileceğini hesapladı. Kore Merkez Bankası en son büyüme tahminini 64 dolarlık petrol fiyatına göre hesaplamıştı; fiyatlar yüksek kalmaya devam ederse, ekonomistler büyümenin yarı yarıya azalabileceğini tahmin ediyor.

Buna ek olarak, büyüklüğü hafife alınamayacak sektöre özgü bir tehdit daha var: Güney Kore petrokimya ve yarı iletken endüstrileri. Güney Kore, petrokimya endüstrisi için hayati önem taşıyan bir hammadde olan naftasının yaklaşık %25'ini Orta Doğu'dan ithal ediyor. Nafta tedarikinde aksamalar ve fiyat dalgalanmaları, petrokimya şirketlerini üretimi azaltmaya zorlayabilir. Dahası, diğer kritik hammaddeler de etkileniyor: alüminyum, kükürt ve en ciddi olarak helyum.

Çin'deki iş geliştirme, satış ve pazarlama alanındaki uzmanlığımız

Çin'deki iş geliştirme, satış ve pazarlama uzmanlığımız - Resim: Xpert.Digital

Sektör odak alanları: B2B, dijitalleşme (yapay zekadan XR'ye), makine mühendisliği, lojistik, yenilenebilir enerjiler ve endüstri

Daha fazla bilgi burada:

Konuyla ilgili bilgi ve uzmanlık sunan bir merkez:

- Küresel ve bölgesel ekonomileri, inovasyonu ve sektöre özgü trendleri kapsayan bilgi platformu

- Odaklandığımız temel alanlardan derlenmiş analizler, içgörüler ve arka plan bilgileri

- İş ve teknoloji alanındaki güncel gelişmeler hakkında uzmanlık ve bilgi edinebileceğiniz bir yer

- Piyasalar, dijitalleşme ve sektörel yenilikler hakkında bilgi arayan şirketler için bir merkez

Singapur sınırında: Hürmüz ablukası Asya'nın ticaret kalbini neden vuruyor?

Sessiz sistem şoku: Helyum, çipler ve küresel tedarik zinciri

İran savaşının en az önemsenen boyutlarından biri, kamuoyunda neredeyse hiç yer almayan ancak 21. yüzyıl küresel ekonomisi için stratejik öneme sahip bir hammadde olan helyumla ilgilidir. Katar, dünyanın en önemli helyum tedarikçilerinden biridir ve bu hammadde yarı iletken üretimi için vazgeçilmezdir; yüksek hassasiyetli üretim ekipmanlarını soğutmak için kullanılır ve başka hiçbir maddeyle değiştirilemez.

Güney Kore, dünyanın en büyük bellek çip üreticileri Samsung ve SK Hynix'e ev sahipliği yapıyor. Tayvan ise dünyanın önde gelen gelişmiş yarı iletken sözleşmeli üreticisi TSMC'ye ev sahipliği yapıyor. Her iki yer de Katar helyumuna bağımlı ve her ikisi de şu anda Katar'dan yapılan teslimatların azalan üretim ve Hürmüz ablukası nedeniyle önemli ölçüde engellendiği gerçeğiyle karşı karşıya. CMC Markets'ın piyasa uzmanı Jochen Stanzl, tehlikeyi özlü bir şekilde şöyle özetledi: Tayvan ve Güney Kore'nin yaklaşık üç aylık helyum rezervi var. Bundan sonra, makineleri soğutmak için helyumun yerine konamayacağı için üretimi durdurmak zorunda kalacaklar. Böyle bir aksamanın en kötü senaryosu, tüm dünya ekonomisi için felaket sonuçlar doğuracak küresel bir yarı iletken tedarik zincirinin çökmesi olacaktır.

Güney Koreli endüstri temsilcileri, hükümet yetkilileriyle yaptıkları görüşmelerin ardından, çip üretiminde de hayati önem taşıyan helyum ve neon gibi diğer hammaddelerin tedarikinin aksayabileceğine dikkat çekti. Malzeme kıtlığına ek olarak, endüstri, uzun süreli bir çatışmanın enerji maliyetlerinin artmasına ve bölgenin planlanan yapay zeka veri merkezlerinde gecikmelere yol açabileceğinden ve bunun da çip talebini azaltabileceğinden endişe ediyor. Samsung Electronics ve SK Hynix'in hisse fiyatları, savaşın başlamasının ardından tek bir işlem gününde yaklaşık yüzde dört düştü. Bunun nedeni, Orta Doğu savaşının çip fiyatlarını yükseltmesi ve çip üreticilerinin artan enerji, malzeme ve lojistik maliyetlerini hızla müşterilerine yansıtmasıdır.

Singapur – Tehdit Altındaki Kilit Nokta

Singapur, Asya ekonomik coğrafyasında eşsiz bir konuma sahiptir: Şehir devleti aynı anda Asya'nın en önemli rafineri merkezlerinden biri, dünyanın en önemli yakıt ikmal merkezi ve her türlü mal için küresel bir aktarma merkezidir. Singapur'u Hürmüz krizinin en savunmasız kurbanlarından biri yapan da tam olarak bu önemidir.

Şubat ayının sonundan bu yana, Singapur'da deniz yakıtlarının fiyatları (bunker fiyatları olarak da biliniyor) iki katından fazla arttı. Gemiler, abluka nedeniyle çoğunlukla Körfez rafineri ürünlerinden oluşan bunker yakıtının kıtlaşmasıyla yakıtlarını eskisinden daha uzun süre beklemek zorunda kalıyor. Singapur'daki Küresel Denizcilik Karbonsuzlaştırma Merkezi Başkanı Lynn Loo, Asya'da yaklaşan bir bunker yakıtı tedarik krizi konusunda uyararak, bunun küresel ticareti temelden sarsabileceğini ve potansiyel olarak koronavirüs pandemisi döneminden daha kötü olabileceğini belirtti. Birçok bunker tüccarı, aşırı fiyat dalgalanmaları risk yönetimini neredeyse imkansız hale getirdiği için büyük siparişlerden geri adım atıyor.

Singapur Başbakanı Lawrence Wong, hükümetin durumu yakından izlediğini ve ekonomiye ve tüketicilere etkisini incelediğini kamuoyuna açıkladı. Hürmüz Boğazı'nın daha uzun süre kapalı kalması durumunda, zararın sadece artan enerji fiyatlarıyla sınırlı kalmayacağını, tüm ekonomiyi etkileyeceğini açıkça belirtti. Singapur, savaşın başlamasının hemen ardından GSYİH tahminini gözden geçirdi; bu da hükümetin büyümede önemli kayıplar beklediğinin açık bir göstergesidir.

Singapur'un yapısal kırılganlığı özellikle yüksektir. Kendi enerji üretimi olmayan ve ekonomisi tamamen uluslararası ticaret ve transite bağımlı küçük bir şehir devleti olarak Singapur, neredeyse hiç tampon oluşturamaz. Singapur'un gücü – açıklığı ve küresel bağlantısı – kriz anında zayıflığa dönüşür. Gemi hareketlerindeki her gecikme, yakıt fiyatlarındaki her artış ve alternatif rotalar hakkındaki her belirsizlik, şehir devletinin iş modelinin tam kalbine darbe vurur.

Daha geniş Güney ve Güneydoğu Asya bağlamı

Odak noktası olan dört ekonominin ötesinde, tüm Güneydoğu Asya ekonomik sistemi sıkıntı çekiyor. Tayland'da Şubat ayı ihracat büyüme rakamları beklentilerin çok altında kaldı: Analistler %15,8'lik bir artış öngörmüşken, sadece %9,9'luk bir artış gerçekleşti. Bangkok'taki Ticaret Bakanlığı, yüksek yakıt fiyatları ve ulaşım maliyetleri nedeniyle ihracatta daha fazla düşüş yaşanabileceği konusunda uyardı. Vietnam, kerosen kıtlığı tehdidi nedeniyle Nisan ayından itibaren haftada 23 iç hat uçuşunu iptal etti. Filipinler ise uçakların geçici olarak yere indirilmesini bile düşündü.

Bölgenin bir diğer önemli oyuncusu olan Hindistan'da, ülkenin ham petrolünün yaklaşık yüzde 90'ını ve doğal gazının neredeyse yarısını ithal etmesi nedeniyle özel sektör son üç yılın en zayıf büyümesini yaşadı. Hindistan rafinerileri kapasitelerini azaltarak, alt kıtadaki zaten gergin olan yakıt arzını daha da kötüleştirdi. Bölge için genel tablo düşündürücü: Asya, etkilenen enerji akışlarının en büyük tüketicisi olmakla kalmıyor, aynı zamanda yapısal olarak kısa sürede alternatif tedarik yollarına geçme konusunda en az yetenekli bölge konumunda. Alternatif tedarikçilerin (ABD kaya petrolü, Rus Arktik petrolü, Batı Afrika petrolü) tedarik yolları çok uzun ve bölgede yaygın olan rafineri türleriyle teknik olarak uyumsuz.

Jeostratejik yeniden yapılanma: Rusya, Yuan ve yeni ittifaklar

Kriz, bir süredir gelişmekte olan ancak şimdi aniden ivme kazanan jeopolitik değişimleri hızlandırıyor. Bu durumda sessiz kazanan Rusya: Yüksek petrol fiyatları doğrudan Moskova için daha yüksek ihracat gelirlerine dönüşürken, İran krizi aynı zamanda Çin'i kuzey komşusunun kollarına daha da itiyor. Hong Kong'daki Bernstein araştırma şirketinde Çin enerji araştırmaları başkanı Neil Beveridge, krizden çıkarılacak en önemli sonuçlardan birini açıkça belirledi: Çin'in Rusya ile hem ham petrol hem de doğalgaz alanındaki enerji ilişkilerinin derinleşmesi.

Bu durum Rusya için stratejik açıdan avantajlı bir durum yaratıyor: ABD ve İsrail tarafından yürütülen bir savaş, dolaylı olarak Moskova'nın ekonomik direncini güçlendiriyor ve aynı zamanda Rusya'nın uzun vadeli jeopolitik stratejisinin merkezinde yer alan Avrasya eksenini derinleştiriyor. Batı düzenine karşı ortak muhalefetleriyle zaten birbirine bağlı olan Çin ve Rusya, İran krizi sonucunda enerji politikası alanında daha da iç içe geçecek.

Dahası, kriz, petrodolar sisteminin potansiyel olarak zayıflamasına da kapı açıyor. İran'ın Hürmüz Boğazı'ndan geçiş karşılığında yuan talebini gerçekten gerçekleştirmesi ve Çin'in bunu stratejik olarak kullanması durumunda, İran-Irak Savaşı uzun vadede bir dönüm noktası olarak görülebilir ve ABD dolarının küresel enerji ticaretindeki payının yapısal olarak azaldığı ilk örnek olabilir. Bu etki kısa vadede sınırlı olsa da, küresel finans sisteminin yapısı açısından uzun vadede önemli bir öneme sahiptir.

Üç kriz, tek küresel ekonomi

Mevcut durumun aciliyetinin özel nedeni sadece İran savaşı değil, aynı anda etkili olan çeşitli stres faktörlerinin birikimidir. Savaşın başlamasından önce bile, Trump yönetiminin ticaret savaşı küresel ticaret dinamiklerini önemli ölçüde zayıflatmıştı. Allianz Trade'in hesaplamalarına göre, küresel ticaret büyümesi 2025'te %2'den 2026'da sadece %0,6'ya geriledi. Küresel gayri safi yurtiçi hasılanın 2026'da sadece %2,5 oranında büyümesi bekleniyor; bu da tarihsel ortalamanın oldukça altında.

Bu ticaret gerilemesi, özellikle Asya'nın ihracata dayalı ekonomilerini sert bir şekilde etkiliyor. Japonya, Güney Kore, Tayvan ve Singapur, ekonomik yapıları açısından temelde açık küresel pazarlara bağımlı. Enerji fiyat şoku nedeniyle artan girdi maliyetleri, ticaret savaşı nedeniyle düşen küresel talep ve Hürmüz ablukasının yol açtığı tedarik zinciri aksamaları, ihracata dayalı sanayi ekonomileri için mümkün olan en kötü ortamı yaratıyor. Kiel Dünya Ekonomisi Enstitüsü, bu şokların eş zamanlılığının, bireysel etkilerinin toplamından çok daha büyük bir dinamik yaratabileceği konusunda erken bir uyarıda bulunmuştu.

Lojistik krizi: Dünyanın fabrikasının yakıtı tükendiğinde

Avusturya Tedarik Zinciri İstihbarat Enstitüsü (ASCII), Karmaşıklık Bilimi Merkezi (CSH) ve TU Delft tarafından yapılan bir çalışma, Hürmüz ablukasının küresel ticarete verdiği toplam ekonomik zararın, enerji fiyatları üzerindeki etkiyi hesaba katmadan, yalnızca tedarik zinciri aksamalarından kaynaklanan yıllık yaklaşık 400 milyar avro olduğunu tahmin ediyor. Dünyanın üretim merkezi olan Asya için bu lojistik krizi özel bir öneme sahip: Singapur'da bunker yakıt fiyatları fırladığında, nakliye şirketleri hizmetlerini yeniden yönlendirmek zorunda kaldığında, tankerler için sigorta maliyetleri keskin bir şekilde arttığında, Asya'nın dünyanın geri kalanına ihracatı önemli ölçüde daha pahalı hale geliyor.

DHL gibi lojistik şirketleri, Abu Dabi ile Suudi Arabistan sınırı arasında yük demiryolu hatları, kamyon filolarının büyük ölçüde genişletilmesi ve mikroçipler gibi kritik bileşenler için hava kargo taşımacılığı gibi acil durum planlarıyla karşılık verdi. Gemilerin mahsur kaldığı durumlarda, trenler veya uçaklar kargoyu devralıyor; bu da normal koşullara göre iki ila üç kat daha yüksek maliyetlere yol açıyor. Bu ek maliyetler nihayetinde dünya çapındaki tüketicilere tüketim malları, elektronik ve endüstriyel ürünler için daha yüksek fiyatlar şeklinde yansıyor.

Yapısal değişim taksitler halinde gerçekleşiyor: Asya için uzun vadeli sonuçlar

Savaşın hızlı bir şekilde sona ermesi bile Asya'nın enerji ve tedarik zinciri piyasalarını savaş öncesi durumuna geri döndürmeyecektir. Uzmanlar, İran'la olan savaşın enerji piyasalarını kalıcı olarak değiştirdiğini ve Asya ekonomilerinin stratejik planlama temellerini kökten sarstığını kabul etmektedir.

Japonya, Güney Kore ve Tayvan bağımlılıklarını yeniden değerlendirecek ve çeşitlendirme stratejilerini hızlandıracak. Güney Kore için kriz deneyimi, büyük olasılıkla ulusal enerji politikasında nükleer enerjinin kalıcı olarak yeniden değerlendirilmesine yol açacak; acil durum önlemleri olarak nükleer ve kömüre pragmatik bir dönüş, nükleer enerji sektörüne siyasi ağırlık kazandıracak. Japonya için ise şok, enerji geçişini hızlandıracak ve enerji depolama teknolojilerine büyük yatırımlara yol açacak; bu yatırımlar çevresel nedenlerden ziyade sağlam stratejik değerlendirmelerden kaynaklanacak.

Çin ise krizin derslerini uzun vadeli enerji güvenliği stratejisine entegre edecek: ithalat kaynaklarının daha fazla çeşitlendirilmesi, Rusya ile daha derin iş birliği, alternatif ulaşım yollarının genişletilmesi (Orta Asya genelinde demiryolu bağlantıları, boru hattı sistemleri, Basra Körfezi'ndeki Jask terminali) ve enerji ticaretinde yuanın uluslararasılaşmasının potansiyel olarak hızlandırılması. Kriz, sadece birkaç hafta içinde, yıllarca süren stratejik planlamanın başaramadığı şeyi başardı: Asya'nın mevcut enerji arz mimarisinin kırılganlığını acımasızca ortaya koydu.

Modern dijital ekonominin omurgasını oluşturan yarı iletken endüstrisi için kriz, hammadde çeşitlendirmesinin uzun vadeli bir ivme kazanmasını tetikleyecektir. Körfez bölgesinden elde edilen helyum, neon ve diğer kritik gazların, özellikle Rusya, ABD ve Avustralya'dan olmak üzere alternatif kaynaklarla ikame edilmesi giderek daha fazla gerekecektir. Şimdiye kadar birkaç kaynaktan tam zamanında temin edilen kritik hammaddelerin ulusal rezervlerinin oluşturulması, ulusal güvenlik önceliği haline gelecektir.

Jeopolitik belirsizlik yapısal bir ekonomik sorun olarak

İran savaşı, doğrudan fiyat etkilerinin ötesinde, daha ciddi bir ekonomik hasar katmanı daha yarattı: büyük bir belirsizlik. Yatırımlar erteleniyor, tedarik zincirleri yeniden değerlendiriliyor ve uzun vadeli planlamalar askıya alınıyor. Bu belirsizlik primi, tüm küresel ekonomik faaliyetler üzerinde gizli bir vergi gibi etki ediyor; enerjiyi daha pahalı hale getiriyor, planlamayı karmaşıklaştırıyor ve yatırımcıların risk iştahını azaltıyor. Ve bu durum, küresel ekonominin yıllarca süren pandemi, enflasyon ve jeopolitik çalkantılardan sonra istikrara ve güvenilirliğe son derece ihtiyaç duyduğu bir dönemde ortaya çıkıyor.

Kenneth Rogoff, Trump'ın ekonomi politikalarını, yıllar içinde inşa edilmiş ve hızla yeniden tesis edilemeyecek olan yerleşik kurumların ve güven temellerinin yıkımı olarak yerinde bir şekilde tanımladı. İran savaşı, bu yapısal aşınmaya keskin bir jeopolitik boyut katıyor. Hürmüz Boğazı yarın yeniden açılsa bile, bölgenin istikrarına olan piyasa güveni kalıcı olarak sarsılmış kalacaktır. Nakliye şirketleri, sigortacılar ve enerji şirketleri, önümüzdeki yıllar boyunca daha yüksek risk primlerini fiyatlayacak ve bu etki, Körfez enerjisinin ana tüketicisi olan Asya'yı orantılı olarak en çok etkileyecektir.

Yaklaşmakta olan bir şok

Geriye dönüp bakıldığında, böyle bir senaryonun riski biliniyordu ve geniş çapta tartışılıyordu. İran son yıllarda asimetrik savaş yeteneklerine – insansız hava araçlarına, deniz silahlarına ve deniz mayınlarına – büyük yatırımlar yapmıştı. On yıllardır, Hürmüz Boğazı, stratejik planlama çalışmalarında küresel enerji arzındaki en savunmasız nokta olarak kabul ediliyordu. Yeni olan, tehdidin kendisi değil, gerçekleşmesi ve diğer sistemik şoklarla eş zamanlı olarak ortaya çıkmasıdır.

Küresel ekonomi ve özellikle Asya, artık yeni bir gerçeklikle başa çıkmayı öğrenmeli: Körfez'den gelen ucuz ve güvenli enerji çağı sona ermek üzere olabilir. Bunu geçici bir kriz olarak görenler, şu anda yaşanan yapısal dönüşümün büyüklüğünü kavrayamıyorlar. Yaşananlar sadece Orta Doğu'daki bir başka çatışma değil. Bu, son beş on yıldaki en büyük ekonomik şok olan tarihi bir kırılma ve Asya en şiddetli fay hattında bulunuyor.

Küresel pazarlama ve iş geliştirme ortağınız

☑️ İş dilimiz İngilizce veya Almancadır

☑️ YENİ: Anadilinizde yazışma imkanı!

Konrad Wolfenstein

Ben ve ekibim, kişisel danışmanınız olarak size hizmet vermekten mutluluk duyarız.

Benimle iletişime geçmek için buradaki iletişim formunu doldurabilir veya +49 89 89 674 804 ( Münih) telefondan beni arayabilirsiniz . E-posta adresim: [email protected]

Ortak projemizi sabırsızlıkla bekliyorum.

☑️ KOBİ'lere strateji, danışmanlık, planlama ve uygulama konularında destek

☑️ Dijital stratejinin oluşturulması veya yeniden düzenlenmesi ve dijitalleşme

☑️ Uluslararası satış süreçlerinin genişletilmesi ve optimize edilmesi

☑️ Küresel ve Dijital B2B ticaret platformları

☑️ Öncü İş Geliştirme / Pazarlama / Halkla İlişkiler / Ticaret Fuarları

🎯🎯🎯 Veriye dayalı B2B sektörel merkez, neredeyse kurum içi bir çözüm olarak

Şirket içi çözüme benzer bir yaklaşım: Xpert.Digital, B2B pazarlama ve satışta operasyonel boşlukları nasıl kapatıyor? – Akıllı İçerik Odaklı İşletme - Görsel: Xpert.Digital

Xpert.Digital, Konrad Wolfenstein liderliğinde veri odaklı bir B2B endüstri merkezidir. Şirket, endüstriyel ortaklar için harici, yarı şirket içi bir çözüm görevi görerek, müşterinin tarafında ek kaynaklara ihtiyaç duymadan pazarlama, içerik ve satış alanlarındaki operasyonel boşlukları kapatmaktadır.

Daha fazla bilgi burada: