Chinas stiller Zugriff auf unser Stromnetz: Warum die EU jetzt den Stecker zieht – Bild: Xpert.Digital

Raus aus der China-Falle: So macht sich Europas Stromnetz endlich unabhängig

Warum China das europäische Stromnetz per Fernzugriff kontrollieren könnte – und wie Europa sich befreien kann

Der Ausbau der Erneuerbaren Energien in Europa bricht Rekorde – doch hinter den Kulissen der strahlenden Erfolgsmeldungen wächst die Sorge um die Resilienz unserer kritischen Infrastruktur. Während Millionen Haushalte und Unternehmen mit Solaranlagen eigenen Strom produzieren, pocht in den Systemen oft ein elektronisches Herz aus China: Der Wechselrichter. Die Gefahr, dass ausländische Akteure per Fernzugriff europäische Stromnetze destabilisieren könnten, hat die Politik aus ihrem Dornröschenschlaf gerissen und zu drastischen Förderstopps geführt. Doch die technologische Unabhängigkeit ist nur ein Puzzleteil der Energiewende. Um das volle wirtschaftliche und ökologische Potenzial von Wind und Sonne zu entfesseln, fehlen gigantische Speicherkapazitäten. Während der zögerliche Ausbau von Batteriespeichern die Volkswirtschaft jährlich Milliarden kostet, tüfteln Forscher bereits an der nächsten Revolution: Eisenpulver als saisonaler Langzeitspeicher. Ein tiefgehender Blick auf ein vernetztes System, in dem Geopolitik, Milliarden-Einsparungen und bahnbrechende Innovationen aufeinandertreffen – und bei dem die Kosten des Zögerns längst die Kosten des Handelns übersteigen.

Europas Energiewende zwischen Abhängigkeit, Einsparpotenzialen und neuen Speichertechnologien

Wer heute eine Photovoltaikanlage in Deutschland, Polen oder Spanien betreibt, nutzt mit hoher Wahrscheinlichkeit einen Wechselrichter, der in China gefertigt wurde. Diese Geräte – in der Öffentlichkeit kaum beachtet – sind das elektronische Herzstück jeder Solaranlage. Sie wandeln den von den Modulen erzeugten Gleichstrom in netztauglichen Wechselstrom um und sind in der Regel permanent mit dem Internet verbunden, um Betriebsdaten zu übertragen, Firmware-Updates zu empfangen und Netzdienste zu erbringen. Genau diese Internetverbindung ist es, die Sicherheitsexperten seit einigen Jahren zunehmend beunruhigt.

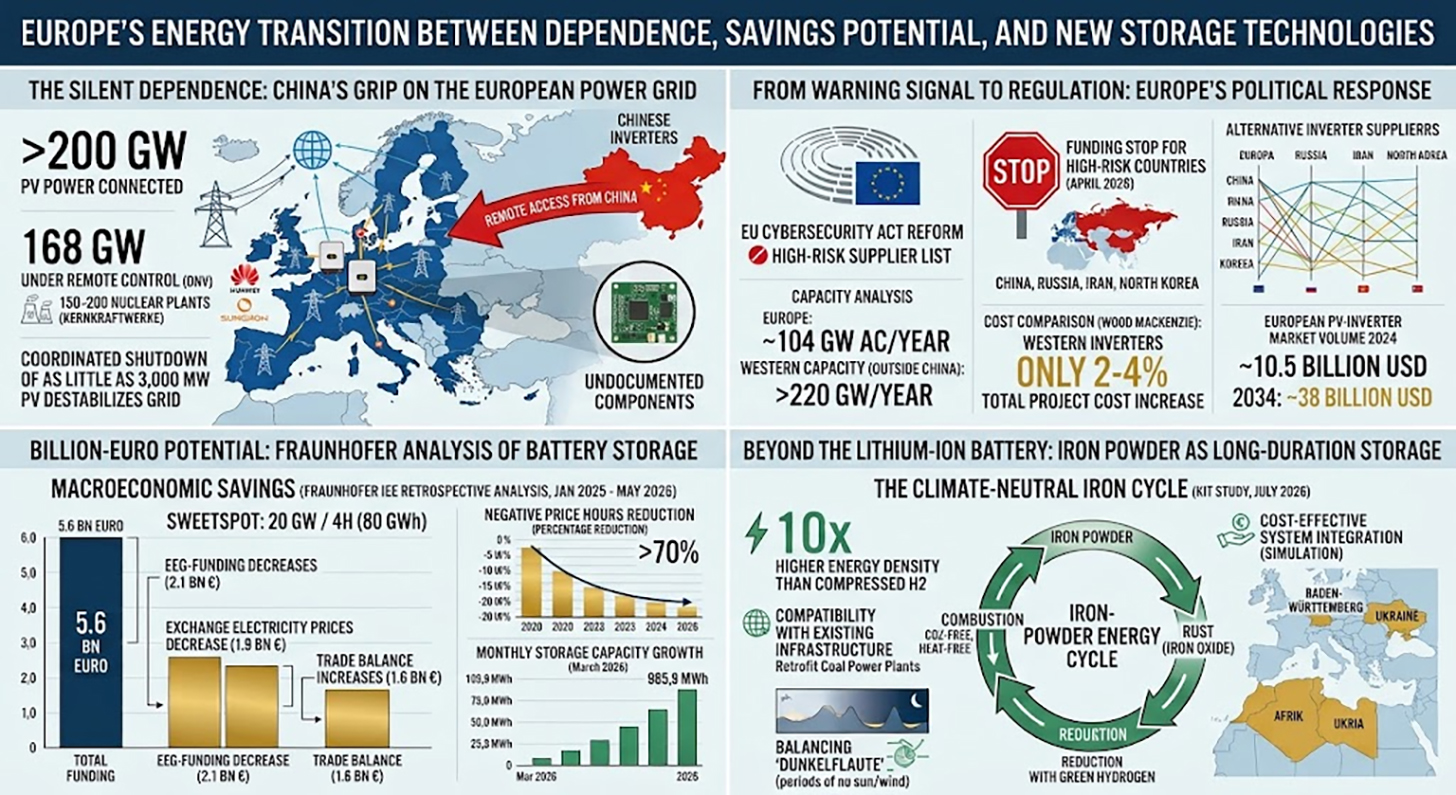

Die Zahlen sind beeindruckend und beunruhigend zugleich: Über 200 Gigawatt Photovoltaikleistung in Europa sind derzeit mit chinesischen Wechselrichtern vernetzt. Die beiden dominierenden Anbieter Huawei und Sungrow kontrollieren laut einem Bericht des norwegischen Prüf- und Qualitätsinstituts DNV per Fernzugriff gemeinsam bereits 168 Gigawatt an PV-Kapazität auf dem Kontinent. Bis zum Jahr 2030 könnte diese Zahl laut DNV auf über 400 Gigawatt ansteigen – das entspricht der kombinierten Leistung von 150 bis 200 Kernkraftwerken. Europa hätte in einem solchen Szenario de facto die Fernkontrolle über einen erheblichen und wachsenden Teil seiner Stromerzeugungsinfrastruktur an ausländische Hersteller abgegeben.

Was theoretisch nach einem abstrakten Risiko klingt, hat bereits erste praktische Belege erhalten. US-amerikanische Ermittlungsbehörden haben nach Medienberichten in importierten Wechselrichtern undokumentierte Funkmodule entdeckt, die außerhalb der offiziellen technischen Spezifikationen liegen. In Dänemark stieß der Branchenverband Green Power Denmark bei der Inspektion importierter Leiterplatten auf unerklärliche elektronische Komponenten. Der DNV-Bericht zeigt in Simulationen, dass eine koordinierte Abschaltung von nur 3.000 Megawatt PV-Leistung – ein geringer Bruchteil der installierten Kapazität – signifikante, destabilisierende Auswirkungen auf das europäische Stromnetz haben kann. Angesichts von marktbeherrschenden Herstellern, die jeweils Zugriff auf mehr als 10.000 Megawatt installierter Wechselrichterleistung besitzen, ist das Angriffspotenzial strukturell erheblich.

Vom Warnsignal zur Regulierung: Europas politische Reaktion

Die politische Reaktion Europas auf diese Lage war lange Zeit zögerlich, hat aber seit Anfang 2026 erheblich an Fahrt aufgenommen. Im Januar 2026 machte Henna Virkkunen, Exekutiv-Vizepräsidentin der EU-Kommission für technologische Souveränität, Sicherheit und Demokratie, im Europäischen Parlament deutlich, dass Abhängigkeiten von einer sehr begrenzten Zahl von Wechselrichterherstellern ein erhebliches Sicherheitsrisiko darstellen. Die laufende Reform des europäischen Cybersicherheitsgesetzes sieht vor, eine sogenannte Hochrisiko-Hersteller-Liste nach dem Vorbild der 5G-Toolbox einzuführen.

Im April 2026 eskalierte die EU ihre Maßnahmen spürbar: Die Europäische Kommission stoppte die Förderung für alle Energieprojekte, die Wechselrichter aus vier sogenannten Hochrisikoländern verwenden. Namentlich sind das China, Russland, der Iran und Nordkorea – praktisch läuft diese Maßnahme jedoch auf ein Förderverbot für Huawei- und Sungrow-Geräte hinaus. Der Förderstopp gilt für neue Projekte ab sofort und hat eine enorme Reichweite: Die Europäische Investitionsbank finanzierte im Jahr 2025 rund ein Fünftel aller Solarprojekte in der EU mit, und in den meisten dieser Vorhaben wurden bis dahin chinesische Wechselrichter verbaut. Die Regelung betrifft zudem Projekte in EU-Nachbarregionen wie Nordafrika oder dem Balkan, sofern diese an das europäische Verbundnetz angeschlossen sind.

Früher als die EU-Kommission handelte bereits Litauen: Seit dem 1. Mai 2025 verbietet ein litauisches Gesetz chinesischen Herstellern den softwarebasierten Fernzugriff auf Solar-, Wind- und Batteriespeicheranlagen des Landes. Das Gesetz gilt für Neuanlagen und schreibt für Bestandsanlagen ab 100 Kilowatt eine technische Anpassung in einer Übergangsphase bis Mai 2026 vor. Der ESMC betrachtet dieses Vorgehen als Blaupause und fordert eine Übertragung auf alle EU-Mitgliedstaaten. Parallel dazu trat im August 2025 die nachgeschärfte EU-Funkgeräterichtlinie in Kraft, nach der auf dem Binnenmarkt nur noch mit dem Internet verbundene Geräte verkauft werden dürfen, die grundlegende Cybersicherheitsanforderungen erfüllen und keine undokumentierten Fernzugriffsfunktionen enthalten.

Wechselrichter ohne China: Was Kapazitätsanalysen wirklich zeigen

Der naheliegendste Einwand gegen eine konsequente Verdrängung chinesischer Wechselrichter lautet: Wer soll den Bedarf decken? Können europäische und andere westliche Hersteller die entstehende Lücke schließen, ohne dass der Solarausbau ins Stocken gerät oder die Kosten explodieren?

Der ESMC hat in einer im Februar 2026 durchgeführten Umfrage unter westlichen Herstellern sowie auf Basis von Daten von S&P Global Commodity Insights erstmals eine umfassende Kapazitätsanalyse vorgelegt, deren Ergebnisse diese Befürchtungen deutlich relativieren. Die Analyse beziffert die europäische Produktionskapazität für Wechselrichter auf rund 104 Gigawatt Wechselstromleistung pro Jahr. Hinzu kommen weitere mehr als 120 Gigawatt an Fertigungskapazität von Herstellern in Nord- und Südamerika sowie im asiatisch-pazifischen Raum außerhalb der Volksrepublik China. Für den europäischen Markt spezifisch stehen laut S&P Global mehr als 53 Gigawatt Produktionskapazität zur Verfügung – ein Wert, der nahezu exakt der gesamten neu installierten Photovoltaikleistung in der Europäischen Union im Jahr 2025 entspricht.

Die ESMC-Umfrage befragte sechs westliche Hersteller gezielt zu ihrer Präsenz in Osteuropa und erzielte ein eindeutiges Ergebnis: In acht östlichen EU-Märkten wurde eine kombinierte installierte Leistung von rund 14 Gigawatt ermittelt, mit einer Marktpräsenz, die bis etwa 2010 zurückreicht, und rund 330 Vertriebs- und Servicemitarbeitern vor Ort oder im Fernbetrieb. Die Hersteller signalisierten zudem die Fähigkeit, Vertrieb und Support innerhalb von etwa sechs Monaten erheblich auszuweiten. Polen sticht dabei besonders hervor: Alle sechs befragten Unternehmen sind dort aktiv, mit einer installierten Leistung von insgesamt 4.430 Megawatt und rund 74 fest zugewiesenen Mitarbeitern.

Diese Zahlen legen nahe, dass die oft beschworene Lieferkettenabhängigkeit von China bei Wechselrichtern strukturell weniger zwingend ist, als es der aktuelle Marktanteil suggeriert. Der hohe chinesische Marktanteil – im Jahr 2023 stammten 70 Prozent aller neu installierten Wechselrichter in Europa von chinesischen Anbietern – ist primär auf massive Kostenvorteile und aggressives Pricing zurückzuführen, nicht auf eine Kapazitätslücke bei alternativen Herstellern.

Die Kostenfrage: Wie viel teurer ist Versorgungssicherheit?

Versorgungssicherheit und technologische Souveränität haben ihren Preis – aber wie hoch ist dieser tatsächlich? Eine Analyse des Marktforschungsunternehmens Wood Mackenzie liefert hierzu aufschlussreiche Daten: Der Einsatz eines westlichen Wechselrichters anstelle eines chinesischen erhöht die Gesamtkosten eines Gewerbe- oder Freiflächenprojekts lediglich um rund zwei Prozent. Bei Strangwechselrichtern für Wohngebäude liegt der Aufpreis bei etwa drei bis vier Prozent.

Gemessen an den Gesamtinvestitionskosten einer Solaranlage, bei der allein die Modulpreise, die Montagekosten, der Netzanschluss und die Planungskosten dominieren, ist der Wechselrichter mit etwa zehn bis fünfzehn Prozent der Anlagenkosten ohnehin ein mittleres Kostensegment. Zwei Prozent Mehrkosten auf Projektebene – das ist eine ökonomisch beherrschbare Größenordnung, zumal wenn man sie den Risiken gegenüberstellt, die von nicht kontrollierten Fernzugriffsmöglichkeiten auf kritische Infrastruktur ausgehen. Der ESMC weist darauf hin, dass eine koordinierte Manipulation von Wechselrichtern, die zum Ausfall größerer Erzeugungskapazitäten führt, volkswirtschaftliche Schäden verursachen würde, die ein Vielfaches der eingesparten Mehrkosten übersteigen.

Europäische Hersteller wie SMA Solar aus Kassel haben trotz des massiven Wettbewerbsdrucks der vergangenen Jahre ihre technische Leistungsfähigkeit erhalten und modernisiert. SMA erzielte im Großprojektgeschäft im Jahr 2025 einen Umsatz von 1,27 Milliarden Euro bei einer EBIT-Marge von 16,6 Prozent und erwartet für 2026 eine deutliche Ergebnisverbesserung – begünstigt auch durch den EU-Förderstopp. Der europäische PV-Wechselrichtermarkt hatte 2024 ein Volumen von rund 10,5 Milliarden US-Dollar und soll laut Global Market Insights bis 2034 auf knapp 38 Milliarden US-Dollar wachsen. Der Förderstopp wirkt damit nicht nur als sicherheitspolitische Maßnahme, sondern gleichzeitig als Industriepolitik, die europäischen Herstellern strukturell zugutekommt.

Das Milliardenpotenzial der Batteriespeicher: Die Fraunhofer-Analyse im Detail

Während die Wechselrichter-Debatte primär um Versorgungssicherheit und Abhängigkeitsrisiken kreist, zeigt eine neue Analyse des Fraunhofer-Instituts für Energiewirtschaft und Energiesystemtechnik eine komplementäre Dimension des Stromsystems auf: das erhebliche volkswirtschaftliche Einsparpotenzial durch den beschleunigten Ausbau von Batteriespeichern. Die Studie wurde im Auftrag des Bundesverbands Erneuerbare Energie, des Bundesverbands Solarwirtschaft und des Bundesverbands WindEnergie erstellt und im Juli 2026 in Berlin vorgestellt.

Die Forscher simulierten im Rahmen einer Rückwärtsanalyse, welche Kosteneffekte ein hypothetisch früherer Einsatz von Batteriespeichern im deutschen Stromsystem gehabt hätte. Konkret wurden dem Systemmodell für den Zeitraum von Januar 2025 bis Ende Mai 2026 nachträglich Batteriespeicher mit zehn bis 40 Gigawatt Leistung und Speicherdauern von zwei bis acht Stunden hinzugefügt. Das Ergebnis verdichtet sich auf eine zentrale Zahl: Hätten während dieses 17-monatigen Zeitraums 20 Gigawatt zusätzliche Speicherleistung mit je vier Stunden Kapazität – also 80 Gigawattstunden Gesamtkapazität – zur Verfügung gestanden, wären volkswirtschaftliche Einsparungen von 5,6 Milliarden Euro möglich gewesen. Auf ein Jahr hochgerechnet entspricht das rund 3,9 Milliarden Euro.

Die Studie benennt die Herkunft dieser Einsparungen präzise: Erstens sinken die Kosten für die EEG-Förderung, weil der Marktwert des erzeugten Stroms steigt, wenn Überangebotssituationen durch Speicher geglättet werden – im Betrachtungszeitraum um 2,1 Milliarden Euro. Zweitens profitieren Endkunden durch niedrigere Börsenstrompreise: einem Entlastungseffekt von etwa 1,9 Milliarden Euro im Zeitraum. Drittens verbessert sich die Handelsbilanz mit dem Ausland um rund 1,6 Milliarden Euro, weil Deutschland mit ausreichend Speicherkapazität weniger extremen Überschussstrom zu negativen Preisen exportieren müsste.

Besonders auffällig ist der Effekt auf die sogenannten negativen Börsenstrompreise, also jene Stunden, in denen das Stromangebot so weit die Nachfrage übersteigt, dass Erzeuger effektiv dafür bezahlen müssen, ihren Strom loszuwerden. Im Basisszenario ohne zusätzliche Speicher wurden 845 Stunden mit negativen Preisen ermittelt. Mit 20 Gigawatt Speicherkapazität sänke diese Zahl auf 276 Stunden – ein Rückgang von über 70 Prozent. Gleichzeitig könnte die marktgetriebene Abregelung von Erneuerbaren um rund 3,3 Terawattstunden oder etwa 55 Prozent reduziert werden. Die Forscher bezeichnen die 20-Gigawatt-Marke mit vier Stunden Speicherdauer als Sweetspot und empfehlen für eine zweckmäßige Fortschreibung einen jährlichen Zubau von rund 8.000 Megawatt Speicherleistung mit je vier Stunden Kapazität.

Realität versus Potenzial: Der aktuelle Stand des Speicherausbaus

Der Kontrast zwischen dem in der Fraunhofer-Studie berechneten Potenzial und dem tatsächlichen Stand des deutschen Batteriespeicherausbaus ist ernüchternd. Deutschland verfügt derzeit über einen Großspeicherbestand von rund sechs Gigawatt, bei einer durchschnittlichen Speicherdauer von ein bis zwei Stunden. Das ist weit entfernt von den 20 Gigawatt mit vier Stunden Kapazität, die den Sweetspot der Fraunhofer-Analyse beschreiben. Die Gesamtkapazität aller stationären Batteriespeicher in Deutschland – inklusive Heim- und Gewerbespeicher – betrug Ende März 2026 rund 27,23 Gigawattstunden, verteilt auf mehr als 2,4 Millionen Anlagen.

Das Wachstum ist allerdings dynamisch. Im ersten Quartal 2026 wurden in Deutschland mehr als 2,2 Gigawattstunden neue Batteriespeicherkapazität in Betrieb genommen – ein Anstieg von rund 38 Prozent gegenüber dem Vorjahreszeitraum. Getrieben wurde dieser Zuwachs fast ausschließlich durch Großspeicher, deren Segment im Jahresvergleich um rund 120 Prozent wuchs und damit erstmals gemessen am Kapazitätszuwachs gleichauf mit dem Heimspeichersegment lag. Allein im März 2026 wurden 985,9 Megawattstunden neue Kapazität in Betrieb genommen – die höchste Monatsrate seit Beginn der Aufzeichnungen.

Für Ende 2026 werden bis zu 5,7 Gigawatt projiziert, wobei Verzögerungen beim Netzanschluss als wesentliches Hemmnis gelten. Die Netzantragspipeline ist gigantisch: Für Batteriespeicher liegen Anträge im Umfang von mehr als 700.000 Megawatt vor. Das Genehmigungssystem stellt den eigentlichen Engpass dar, nicht das Investoreninteresse oder die Technologie. Gleichzeitig hat das Bundeswirtschaftsministerium mit seinem geplanten Flexibilitätsbeschleunigungsgesetz primär auf beschleunigte Genehmigungen für Erdgaskraftwerke gezielt, was in Fachkreisen als systematische Fehlpriorisierung kritisiert wird.

Neuartige Photovoltaik-Lösung zur Kostensenkung (bis zu 30%) und Zeitersparnis (bis zu 40%)

Neuartige Photovoltaik-Lösung zur Kostensenkung und Zeitersparnis- Bild: Xpert.Digital

Mehr dazu hier:

Warum Flexibilität die wahre Währung der Energiewende ist

Die Volkswirtschaft des Stroms: Systemdenken statt Komponentenoptimierung

Die Fraunhofer-Studie macht auf ein strukturelles Missverhältnis in der energiepolitischen Debatte aufmerksam, das über technische Detailfragen hinausgeht. Wer Strom erzeugt, speichert, transportiert oder verbraucht, tut dies in einem stark vernetzten System, in dem jede Entscheidung Externalitäten für alle anderen Teilnehmer erzeugt. Der Zubau erneuerbarer Energien ohne adäquate Speicherkapazität führt systemisch zu denselben Problemen, die mit einer Verringerung des Ausbaus umgangen werden könnten – nur dass der Weg über fehlende Flexibilität volkswirtschaftlich teurer ist.

Konkret zeigt die Studie: Hätte man seit Anfang 2025 rund 30 Prozent weniger Photovoltaik und 20 Prozent weniger Windkraft zugebaut, wäre zwar die EEG-Förderbelastung gesunken. Die Börsenstrompreise hätten sich jedoch erhöht, weil häufiger teurer Strom aus fossilen Quellen zugeschaltet worden wäre. Per Saldo war der tatsächlich erfolgte Ausbau der Erneuerbaren über alle Effekte hinweg etwa 300 Millionen Euro kostengünstiger für die Volkswirtschaft – ohne dass dabei ein einziger Speicher einen Beitrag geleistet hätte. Mit dem Speicher-Sweetspot wäre dieser Effekt um ein Vielfaches größer. Investitionen in Flexibilität sind damit kein Kostentreiber der Energiewende, sondern deren Voraussetzung und gleichzeitig ein Sparprogramm.

Jenseits der Lithium-Ionen-Batterie: Warum Langzeitspeicherung ein eigenes Kapitel ist

Die Fraunhofer-Studie fokussiert sich auf Kurzzeitspeicher mit Kapazitäten von zwei bis acht Stunden, also Batteriesysteme, die typischerweise auf Tagesbasis arbitrieren. Diese Technologie ist kommerziell ausgereift, die Kostenkurve für Lithium-Eisenphosphat-Systeme ist seit Jahren steil fallend. Was die Studie jedoch strukturell offenlässt, ist eine fundamentale Herausforderung der Energiewende: die saisonale Schwankung der erneuerbaren Stromerzeugung.

Wind und Sonne liefern in Deutschland im Sommer deutlich mehr Energie als im Winter, und innerhalb einer Jahreszeit gibt es mehrtägige Schwächephasen – die sogenannten Dunkelflauten –, in denen weder Sonne noch Wind ausreichend Strom liefern. Eine Lithium-Ionen-Batterie kann über vier Stunden glätten, aber nicht über vier Wochen. Für diese Dimensionen der Speicherung braucht es andere Technologien: chemische Energieträger wie Wasserstoff, Ammoniak oder Methanol, physikalische Speicher wie Pumpspeicherkraftwerke – oder etwas, das auf den ersten Blick verblüfft: Eisen.

Eine neue Eisenzeit: Das KIT und die Energiespeicherung mit Metallpulver

Forscherinnen und Forscher des Karlsruher Instituts für Technologie (KIT) haben im Juli 2026 in der Fachzeitschrift Chem Circularity eine Studie veröffentlicht, die systematisch das Potenzial von Eisenpulver als Langzeit-Energiespeicher für ein klimaneutrales europäisches Energiesystem untersucht. Die Grundidee ist einfach und physikalisch elegant: Eisenpulver lässt sich verbrennen, also oxidieren. Dabei wird Wärme freigesetzt, ohne dass Kohlendioxid entsteht, weil Eisen keinen Kohlenstoff enthält. Zurück bleibt Eisenoxid, gewöhnlicher Rost. Dieser kann anschließend mithilfe von grünem Wasserstoff wieder zu metallischem Eisen reduziert werden, das für die nächste Verbrennung zur Verfügung steht. Der Kreislauf ist vollständig geschlossen, CO2-neutral und im Prinzip unbegrenzt wiederholbar.

Das energiewirtschaftliche Potenzial dieses Prinzips ist erheblich, wie das KIT-Team um Julia Schuler vom Institut für Industriebetriebslehre und Industrielle Produktion mithilfe des Energiesystemmodells PERSEUS-PtX quantifiziert hat. Eisen besitzt eine volumetrische Energiedichte, die etwa zehnmal höher ist als die von komprimiertem Wasserstoff. Es ist weltweit reichlich verfügbar, ungiftig und in fester Form bei Raumtemperatur stabil – kein Hochdrucktank, kein Tiefkühlsystem, keine aufwendige Infrastruktur ist erforderlich. Das Material lässt sich auf bestehenden Schiffs-, Schienen- und Straßenrouten transportieren, was Eisenpulver besonders attraktiv für den Import erneuerbarer Energie aus Küsten- und Wüstenregionen macht.

Die KIT-Studie zeigt allerdings auch die Grenzen realistisch auf: Eisen ersetzt den Wasserstoff im Energiesystem nicht, sondern kann ihn in bestimmten Nischen sinnvoll ergänzen. Besonders attraktiv ist Eisen als Langzeitspeicher in Ländern oder Regionen, die über begrenzte Möglichkeiten zur Wasserkraftnutzung oder zur unterirdischen Wasserstoffspeicherung verfügen. In Simulationen über verschiedene Szenarien eines klimaneutralen europäischen Energiesystems erwiesen sich mit Eisenpulver befeuerte Kraftwerke über alle Szenarien hinweg als Bestandteil des kostenminimalen Systems – ein aus Forschersicht ermutigendes Signal.

Alte Kraftwerke, neue Funktion: Die industriepolitische Dimension der Eisenspeicherung

Ein besonders relevanter Aspekt der Eisentechnologie ist ihre Kompatibilität mit bestehender Infrastruktur. Kohlekraftwerke, die im Zuge der Energiewende stillgelegt wurden oder noch stillgelegt werden sollen, könnten prinzipiell auf den Betrieb mit Eisenpulver umgerüstet werden. Turbinen, Generatoren, Kühlsysteme und Netzanschlüsse wären weitgehend wiederverwendbar, nur die Brennkammer und die Materialzuführung müssten angepasst werden – was den Umbau deutlich kostengünstiger macht als einen Neubau.

Dieser Aspekt hat erhebliche regionalwirtschaftliche Bedeutung für Regionen, die strukturell vom Kohleabbau und der kohlebasierten Stromerzeugung geprägt sind. Das Forschungsprojekt Clean Circles, an dem neben dem KIT auch die TU Darmstadt, die Hochschule Darmstadt, das DLR und die Universität Mainz beteiligt waren, hat auf einem Demonstrationskraftwerksgelände den Beweis der technischen Machbarkeit erbracht. Das parallel laufende DLR-Projekt IronCircle arbeitet an der Umsetzungsreife der Technologie für größere Anlagen. Die aktuelle KIT-Studie wurde von der Stiftung Energieforschung Baden-Württemberg gefördert, was die regionale industriepolitische Dimension unterstreicht.

Systemintegration: Wie Wechselrichter, Batteriespeicher und Langzeitspeicher zusammenwirken

Die drei Themenfelder – Wechselrichtersicherheit, Kurzzeitspeicher und Langzeitspeicherung – sind keine isolierten Fragestellungen. Sie beschreiben drei Schichten desselben Systems: der Transformation der europäischen Energieversorgung von einer zentralisierten, auf fossilen Brennstoffen basierenden Architektur zu einer dezentralisierten, volatilen und digital vernetzten Infrastruktur.

Wechselrichter sind die digitalen Schnittstellen dieser neuen Energieinfrastruktur. Sie übersetzen physikalische Energieflüsse in marktfähige Transaktionen und kommunizieren mit Netzbetreibern, Energiemanagementsystemen und Handelsplattformen. Wer die Wechselrichter kontrolliert, kontrolliert in einem gewissen Maß den Puls des Netzes. Batteriespeicher kurzfristiger Natur sind die wirtschaftliche Pufferzone, die volatile Erzeugung und volatile Nachfrage zeitlich angleicht und damit Preisspitzen kappt, Netzkosten senkt und Fördermittel schont. Langzeitspeicher wie Wasserstoff oder Eisenpulver schließlich sind die saisonale Reserve, die Versorgungssicherheit auch dann garantiert, wenn der Kurzzeitspeicher leer ist und der Wind tagelang nicht weht.

Ein klimaneutrales Energiesystem braucht alle drei Ebenen. Und auf allen drei Ebenen stehen aktuell strukturelle Entscheidungen an, die nicht primär technischer, sondern wirtschaftspolitischer Natur sind: Welche Hersteller sollen an kritischer Infrastruktur beteiligt werden dürfen? Welche Marktdesigns schaffen hinreichende Anreize für Speicherinvestitionen? Welche Forschungsförderung sichert die Technologiesouveränität von morgen?

Geopolitische Ökonomie des Stroms: Was auf dem Spiel steht

Es wäre analytisch zu kurz gegriffen, die Wechselrichterdebatte nur als technische Sicherheitsfrage zu behandeln. Sie ist eingebettet in eine breitere Verschiebung der geopolitischen Ökonomie, die in der europäischen Energiepolitik seit dem russischen Angriff auf die Ukraine erheblich an Bedeutung gewonnen hat. Die Abhängigkeit von russischem Gas hat Europa auf bittere Weise gelehrt, welche Kosten eine zu weit getriebene Spezialisierung auf günstige Importgüter haben kann, wenn der Lieferant aufhört, ein verlässlicher Handelspartner zu sein. Die strukturelle Parallele zur Abhängigkeit von chinesischer Wechselrichtertechnologie liegt auf der Hand.

Dabei geht es nicht darum, den bilateralen Handel mit China grundsätzlich infrage zu stellen oder einem technologischen Nationalismus das Wort zu reden. Die EU-Kommission signalisiert mit dem Begriff Derisking statt Decoupling, dass sie eine differenzierte Politik anstrebt: Risikominimierung bei kritischer Infrastruktur, ohne Handelsdiversifikation über Bord zu werfen. Wechselrichter, die direkt mit dem Netz kommunizieren und theoretisch ferngesteuert abgeschaltet werden können, fallen unter jeden vernünftigen Begriff von kritischer Infrastruktur. Module, Kabel oder Montageschienen hingegen nicht. Der Förderstopp wird Peking diplomatisch unter Druck setzen, dürfte aber gleichzeitig europäischen Herstellern wie SMA und Fronius einen strukturellen Wettbewerbsvorteil verschaffen, der neue Investitionen in Produktionskapazität ermöglicht.

Regulatorische Lücken und offene Baustellen

Trotz der geschilderten Fortschritte sind erhebliche regulatorische Lücken unübersehbar. Das von der EU-Kommission kommunizierte Förderverbot für Hochrisikowechselrichter wurde bislang nicht durch einen offiziell veröffentlichten Rechtsakt begleitet – ein für EU-Verhältnisse ungewöhnlich informelles Vorgehen, das Rechtsunsicherheit für Investoren und Projektierer erzeugt. Eine offizielle Pressemitteilung oder ein Legislativtext fehlte noch Monate nach dem Inkrafttreten der Maßnahme.

Beim Thema Batteriespeicher ist die regulatorische Situation nicht weniger komplex. Netzanschlüsse für Speicherprojekte gelten als wichtigster Flaschenhals beim Ausbau, und schnelle, standardisierte Verfahren fehlen. Das geplante Flexibilitätsbeschleunigungsgesetz des Bundeswirtschaftsministeriums hat diesen Bereich bisher ausgespart und konzentriert sich stattdessen auf Genehmigungserleichterungen für neue Gaskraftwerke. Aus Sicht der Speicherbranche ist das eine systematische Fehlallokation regulatorischer Energie: Gaskraftwerke können im Extremfall systemische Flexibilität bereitstellen, sind aber langfristig ein Pfad in die nächste Importabhängigkeit.

Für die Eisentechnologie gilt, dass trotz der vielversprechenden Forschungsergebnisse der Weg von der Demonstration zur kommerziellen Skalierung noch erheblich ist. Das Clean-Circles-Projekt endete formell im März 2025, und die neu veröffentlichte KIT-Studie ist ein analytischer Folgeschritt, der zeigt, wo die Technologie sinnvoll ins Gesamtsystem integriert werden könnte. Konkrete Investitionsrahmen, Pilotprojekte im Industriemaßstab und regulatorische Definitionen, wie Eisenpulver im Energierecht behandelt wird, stehen noch aus.

Konsequenzen der Zögerlichkeit: Was das Zuwarten kostet

Die drei untersuchten Themenstränge – die Wechselrichter-Souveränität, das Batteriespeicher-Sparpotenzial und die Eisenspeicherforschung – konvergieren auf eine gemeinsame Botschaft: Europas Energiewende ist an einem Punkt angelangt, an dem die Kosten des Zögerns die Kosten des Handelns übersteigen.

Der Förderstopp für chinesische Hochrisikowechselrichter kommt spät, ist aber überfällig. Die ESMC-Kapazitätsanalyse zeigt, dass die Versorgung aus alternativen Quellen bei akzeptablen Mehrkosten von zwei bis vier Prozent machbar ist. Das Fraunhofer IEE beziffert den volkswirtschaftlichen Schaden unterlassener Speicherinvestitionen auf fast vier Milliarden Euro pro Jahr – Geld, das der Bundeshaushalt, die Verbraucher und die Erneuerbaren-Branche gemeinsam verlieren. Und das KIT demonstriert, dass die Forschung an morgen – an saisonaler Langzeitspeicherung durch Eisenpulver – nicht als Zukunftsmusik zu behandeln ist, sondern als investitionswürdige Technologieoption, die in Simulationsmodellen klimaneutraler Energiesysteme bereits heute als kosteneffizient erscheint.

Was fehlt, ist kein besseres Wissen. Was fehlt, ist die politische Konsequenz, aus verfügbaren Erkenntnissen zügig handlungsleitende Entscheidungen zu treffen: klarere Rechtsakte statt informeller Förderstopps, schnelle Netzanschlüsse für Speicher statt bürokratischer Warteschlangen und ausreichende Forschungsförderung für Langzeitspeichertechnologien, die noch nicht kommerziell, aber bereits systemrelevant sind. Die Energiewende ist technisch machbar und ökonomisch sinnvoll – auch und gerade, wenn man konsequent auf europäische Komponenten setzt. Die Frage ist nicht mehr ob, sondern ob schnell genug gehandelt wird.

🎯🎯🎯 Datengetriebener B2B-Industry-Hub als Quasi-Inhouse-Lösung

Die Quasi-Inhouse-Lösung: Wie Xpert.Digital operative Lücken in B2B-Marketing und Vertrieb schließt – Smart Content-Driven Business - Bild: Xpert.Digital

Xpert.Digital ist ein von Konrad Wolfenstein geführter, datengetriebener B2B-Industry-Hub. Das Unternehmen agiert als externe Quasi-Inhouse-Lösung für Industriepartner und schließt operative Lücken in Marketing, Content und Vertrieb – ohne zusätzlichen Ressourcenaufbau auf Kundenseite.

Mehr dazu hier:

Ihr globaler Marketing und Business Development Partner

☑️ Unsere Geschäftssprache ist Englisch oder Deutsch

☑️ NEU: Schriftverkehr in Ihrer Landessprache!

Konrad Wolfenstein

Gerne stehe ich Ihnen und mein Team als persönlicher Berater zur Verfügung.

Sie können mit mir Kontakt aufnehmen, indem Sie hier das Kontaktformular ausfüllen oder rufen Sie mich einfach unter +49 7348 4088 965 an. Meine E-Mail Adresse lautet: wolfenstein∂xpert.digital

Ich freue mich auf unser gemeinsames Projekt.