O desaparecimento silencioso de uma infraestrutura: Quem realmente precisa do armazém de bobinas em Hagen? – Quando um armazém logístico fecha – Imagem criativa: Xpert.Digital

Caminhões em vez de trens: como o fechamento do depósito de bobinas de Hagen ridiculariza a revolução dos transportes

Grandes demissões na DB Cargo: como o fechamento de um único armazém está afetando pequenas e médias empresas na região do Ruhr

Ninguém sabe disso, mas toda uma indústria precisa disso: o fim dramático do polo siderúrgico de Hagen

Um centro de distribuição está sendo eliminado. O que à primeira vista parece ser uma mera nota de rodapé nos negócios, revela-se, após uma análise mais detalhada, uma falha sistêmica sem precedentes. Quando o Centro Logístico de Aço (SLC) em Hagen-Boele fechar suas portas, não será apenas um armazém que desaparecerá. Uma peça indispensável da infraestrutura estará morrendo, uma que por décadas formou a espinha dorsal da indústria de processamento de aço na região do Ruhr e Sauerland. O moderno armazém de bobinas da DB Cargo era um excelente exemplo de como o transporte ferroviário de cargas sustentável e a logística just-in-time de última milha podem se fundir com sucesso. Mas, em vez de expandir esse conceito, ele está sendo desmantelado – sem nenhuma substituição equivalente à vista. As consequências desse desmantelamento afetam muito mais do que apenas os funcionários diretamente empregados: ameaçam a competitividade de inúmeras empresas de médio porte, comprometem a resiliência das cadeias de suprimentos automotivas alemãs e minam todos os esforços políticos em direção a uma revolução nos transportes. Esta análise aprofundada revela como esse desaparecimento silencioso pôde ocorrer, quem será mais afetado e quais soluções ainda podem evitar o iminente caos no transporte rodoviário.

Relacionado a isto:

Um nó da rede foi perdido. O que parece ser um detalhe comercial insignificante é, na realidade, uma falha sistêmica com consequências para a indústria siderúrgica, automobilística, climática e para as pequenas e médias empresas.

Quando um armazém logístico fecha, o público geralmente noticia as perdas de empregos. Isso é compreensível, mas conta apenas parte da história. O Centro Logístico de Aço (SLC) em Hagen-Boele não era um armazém qualquer. Era um nó crucial em uma cadeia de suprimentos que forma a espinha dorsal da indústria alemã – mais silencioso, mais indispensável e mais vulnerável do que a maioria das pessoas imagina. Seu fechamento afeta muito mais do que os 20 funcionários que perderão seus empregos. Afeta todo um ecossistema industrial que se desenvolveu em torno desse polo ao longo de décadas.

O verdadeiro problema não é o encerramento em si. O verdadeiro problema é que não existe um substituto equivalente – e que isso quase não é notado pelo público.

O Hagen SLC: um centro de operações, não um armazém

O que o acampamento realmente realizou

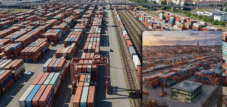

O Centro Logístico de Aço da DB Cargo AG, localizado na Niedernhofstraße em Boele, com seus 8.500 metros quadrados de área de armazenamento, era uma das instalações de manuseio de bobinas mais eficientes da Alemanha. Oferecia capacidade para 60.000 toneladas de bobinas de aço, 1.300 espaços de piso variáveis e 170 metros de trilhos dentro do galpão – o suficiente para 13 vagões de carga simultaneamente. No entanto, o fator decisivo não era apenas a capacidade, mas o princípio: o Centro Logístico de Aço combinava logística just-in-time com acesso ferroviário e entrega flexível por caminhão para o último trecho.

As bobinas – tiras de aço enroladas que pesam até 35 toneladas cada – são volumosas, pesadas e delicadas. Requerem guindastes, pessoal especializado, armazéns com temperatura controlada e controle de umidade, além de uma infraestrutura que minimize os custos de manuseio. A SLC Hagen oferecia tudo isso. Não era um simples depósito temporário, mas um centro de distribuição ativo: as bobinas chegavam de trem, eram separadas de acordo com as especificações do cliente, selecionadas, tinham suas dimensões verificadas e eram entregues por caminhão, no momento exato, às processadoras da região.

A participação das bobinas entregues por ferrovia aumentou de 23% em 2012 para mais de 90% em 2018 – um número excepcionalmente alto para o setor, demonstrando que o conceito funcionou. O SLC foi um dos poucos lugares na Alemanha onde o transporte ferroviário e a indústria siderúrgica realmente se uniram de forma otimizada.

Área de influência: aço nas regiões de Sauerland e Ruhr

A região atendida pela SLC Hagen é uma das áreas com maior densidade industrial da Europa. A região de Märkisches Sauerland – com cidades como Iserlohn, Lüdenscheid, Plettenberg, Hemer e Arnsberg – é apelidada de "Märkisches Nickel" (o níquel de Brandemburgo) e abriga centenas de empresas metalúrgicas: centros de serviços de aço, laminadores a frio, fábricas de estampagem, fabricantes de molas, produtores de tubos e fornecedores automotivos. Além disso, há as áreas industriais periféricas da região do Ruhr, com outras fábricas em Dortmund, Schwerte, Hagen, Witten e Bochum.

O centro de serviços de aço Böcker em Schwerte-Westhofen e a processadora de bobinas Stahlform Schulte em Arnsberg/Neheim-Hüsten tinham o SLC Hagen como polo regional de abastecimento. A Regionalverkehr Ruhr-Lippe (RLG) utilizava o SLC como parceiro de rede, estendendo seu alcance até a região de Sauerland: bobinas de aço eram entregues de Hagen, através da rede da RLG, ao armazém de Arnsberg-Neheim-Hüsten, que servia como depósito intermediário para comerciantes de aço de todo o país. Não se tratava de uma rede aleatória, mas de um sistema bem estruturado, desenvolvido ao longo de muitos anos.

Quem é afetado? Os três grupos afetados

Distrito 1: PMEs de processamento de aço sem capacidade de armazenamento própria

O primeiro e mais afetado grupo são as pequenas e médias empresas (PMEs) do setor metalúrgico que não possuem instalações próprias para armazenamento de bobinas e não têm ligação ferroviária. Elas obtinham bobinas sob demanda via SLC – em quantidades muito pequenas para entregas diretas por trem de bloco, mas muito grandes e pesadas para um transporte rodoviário eficiente a partir de armazéns distantes.

Para essas empresas, o SLC (Centro Logístico de Aço) era a solução para o chamado "último quilômetro": o trem trazia as bobinas de aço, já agrupadas e a baixo custo, das grandes siderúrgicas até Hagen, e o SLC cuidava da desagregação e da distribuição por caminhão para a região. Se esse centro desaparecer, as empresas terão que armazenar quantidades maiores em estoque – com os consequentes investimentos de capital e custos de terreno – ou optar por entregas diretas por caminhão mais frequentes, o que é mais caro, mais lento e mais prejudicial ao meio ambiente.

Embora os centros de distribuição de aço da região sejam tecnicamente capazes de fazer a transição, o aumento dos custos é real. Aqueles que antes se beneficiavam de condições de transporte favoráveis por meio do pré-transporte ferroviário agora pagarão os preços do transporte rodoviário – ou precisarão processar seus pedidos por meio de grandes armazéns mais distantes em Mannheim, Colônia ou Nuremberg, o que aumenta os prazos de entrega e reduz a flexibilidade.

Distrito 2: Centro de serviços de aço com conexão ferroviária própria – mas sem rede ferroviária

O segundo grupo afetado compreende empresas maiores com seus próprios ramais ferroviários, que, no entanto, dependem de uma rede de manobras e formação de trens em funcionamento. Um ramal ferroviário é inútil se nenhum trem chegar. O SLC Hagen era um centro onde a formação de trens, as manobras e o tráfego de distribuição eram coordenados.

A empresa de agenciamento de cargas Robert Schmitz – agora parte do Grupo Rhenus e equipada com seu próprio ramal ferroviário em Hagen, capaz de movimentar mais de 250 vagões por semana – é um exemplo desse tipo de empresa: tecnicamente voltada para o transporte ferroviário, mas operacionalmente dependente de uma rede em funcionamento. Ao adquirir a Schmitz, a Rhenus enfatizou explicitamente a importância da localização de Hagen como porta de entrada para as regiões do Ruhr, Siegerland e Sauerland. Se a DB Cargo reduzir sua rede e consolidar pátios de manobra, esses provedores privados com seus próprios ramais ferroviários ficarão estruturalmente enfraquecidos – não por deficiências próprias, mas devido à redução da infraestrutura de rede.

Distrito 3: A indústria automotiva e seus fornecedores

O terceiro grupo afetado é menos óbvio à primeira vista, mas estrategicamente importante: a indústria automotiva. Bobinas de aço são o principal material para peças de carroceria, componentes estruturais e componentes de segurança na construção de veículos. As montadoras e seus fornecedores operam com janelas de entrega just-in-time extremamente apertadas, onde atrasos de apenas algumas horas podem causar paralisações na produção.

O Centro Logístico de Hagen (SLC Hagen) funcionava como um amortecedor regional, atenuando as flutuações na cadeia de suprimentos. O modelo "Bavaria Shuttle", desenvolvido pela DB Cargo e pela voestalpine – que fornece bobinas de aço diariamente para três montadoras bávaras, com a sucata metálica das fábricas sendo transportada de volta para a siderúrgica em Linz – exemplifica como a logística ferroviária de aço pode funcionar quando existem centros de distribuição bem definidos. Esse modelo economiza 8.000 toneladas de CO₂ por ano em comparação com o transporte rodoviário. Ele só funciona porque existem pontos de transbordo confiáveis. O Centro Logístico de Hagen era um desses centros. Seu fechamento enfraquece a resiliência regional da cadeia de suprimentos automotiva na Vestfália e na Vestfália do Sul.

Por que não existe um substituto equivalente?

O problema da infraestrutura: uma vez demolida, está demolida para sempre

A razão fundamental para a falta de uma alternativa equivalente é a irreversibilidade do desmantelamento da infraestrutura. Um armazém com acesso ferroviário, sistema de guindastes, climatização e 1.300 metros quadrados não se constrói sozinho em poucos meses. Requer anos de planejamento, licenciamento e investimento. Aqueles que fecham hoje não reconstruirão amanhã – especialmente em um cenário econômico onde o transporte ferroviário de cargas está sob forte pressão.

A própria DB Cargo anunciou planos para realocar sua logística de bobinas para os principais centros de distribuição restantes, como Mannheim, Colônia-Gremberg, Nuremberg e Seelze. Isso aumentará significativamente as rotas de transporte para clientes no sul da região do Ruhr e em Sauerland. O que antes era organizado como uma entrega de curta distância no mesmo dia a partir de Hagen, agora exigirá transporte noturno a partir de Colônia ou entregas com vários dias de duração a partir de Mannheim. A flexibilidade diminuirá, os custos aumentarão e a confiabilidade das entregas será prejudicada.

O problema da concorrência: as empresas privadas não conseguem absorver tudo

Teoricamente, um operador privado poderia preencher essa lacuna. Na prática, isso se mostra inviável devido à inviabilidade econômica do tráfego de vagões individuais. O SLC Hagen funcionava como um centro em uma rede operada pela DB Cargo, que cuidava da formação dos trens, manobras e do percurso principal. Um operador privado que desejasse continuar operando o SLC teria que depender da DB Cargo como parceira de rede – o que está se tornando cada vez mais difícil após a saída da DB Cargo – ou construir sua própria rede local.

A Regionalverkehr Ruhr-Lippe (RLG) demonstra que tais modelos de rede regional existem: a RLG já forneceu à DB Cargo suporte flexível no atendimento à região de Sauerland e operou o depósito de aço de Arnsberg-Neheim-Hüsten como uma unidade satélite da SLC Hagen. No entanto, a RLG é uma pequena empresa regional que complementa a DB Cargo, e não a substitui. Além disso, sua própria rede é limitada.

A Captrain e o Rail Cargo Group (RCG) são as alternativas privadas mais viáveis em termos de rede. O RCG movimenta mais de 7 milhões de toneladas anualmente pela Europa nos setores siderúrgico e energético. A Captrain, em conjunto com a Salzgitter Flachstahl, estabeleceu a rede "SLoT Ost" para o transporte de bobinas no leste da Alemanha, movimentando entre 150.000 e 200.000 toneladas por ano. Esses modelos demonstram que o transporte ferroviário privado de carga pode funcionar na logística siderúrgica. No entanto, eles não substituem diretamente o SLC Hagen: atendem a diferentes áreas de abrangência, operam com volumes de produção distintos e exigem longas negociações de parceria.

O problema do volume: Não existe trem completo sem massa

O principal problema estrutural de todas as alternativas ferroviárias é a exigência de volume mínimo. Um trem de bloco de Linz para a Baviera é rentável porque a produção da siderúrgica voestalpine é suficiente para viagens diárias de ida e volta. Em contrapartida, a região de Sauerland e o sul do Ruhr caracterizam-se por uma infraestrutura fragmentada: numerosas empresas de médio porte com demanda moderada, que juntas são significativas, mas individualmente muitas vezes pequenas demais para seus próprios serviços de trem de bloco. Essa mesma fragmentação foi a razão da existência do SLC (Terminal Ferroviário de Salzburgo) como um centro de conexão – e é precisamente esse centro de conexão que agora está ausente.

Sem infraestrutura consolidada, o transporte ferroviário não é economicamente viável para esses clientes. O resultado inevitável é a migração para os caminhões – não por convicção, mas devido à falta de alternativas.

Soluções de Intralogística da LTW

LTW Intralogistics – Engenheiros de Fluxo - Imagem: LTW Intralogistics GmbH

A LTW oferece aos seus clientes não componentes individuais, mas soluções completas e integradas. Consultoria, planejamento, componentes mecânicos e eletrotécnicos, tecnologia de controle e automação, além de software e serviços – tudo está interligado e precisamente coordenado.

A produção interna de componentes essenciais é particularmente vantajosa. Isso permite um controle otimizado da qualidade, das cadeias de suprimentos e das interfaces.

LTW significa confiabilidade, transparência e parceria colaborativa. Lealdade e honestidade estão firmemente ancoradas na filosofia da empresa – um aperto de mãos ainda tem valor aqui.

Relacionado a isto:

Aço, ferrovias, estratégia: eis como um consórcio logístico regional poderia ter sucesso

O que seria possível: Soluções realistas

Solução 1: Privatização do conceito SLC sob nova propriedade

A solução mais óbvia seria a mudança de operador: um provedor privado de logística – como a Rhenus, que já está fortemente estabelecida no mercado de logística de aço de Hagen por meio da aquisição da Robert Schmitz Spedition – poderia assumir e continuar operando o SLC ou uma instalação similar. A Rhenus já possui 200.000 metros quadrados de espaço de armazenamento em Hagen, um ramal ferroviário próprio com capacidade para 250 vagões por semana e profundo conhecimento do setor de logística de bobinas.

A questão é: tal operador precisa de garantias quanto à formação dos trens e aos serviços de manobra. Se a DB Cargo reduzir o tráfego de vagões individuais e deixar de garantir o acesso à região de Hagen, o operador privado também perde sua base. A privatização da SLC teria, portanto, que ser acompanhada de um acordo vinculativo sobre os serviços de rede – entre o operador privado, a DB Cargo ou outra empresa ferroviária, e a Autoridade Ferroviária Federal, enquanto órgão financiador.

Relacionado a isto:

Solução 2: Consórcio regional incluindo a RLG

Uma segunda abordagem seria um consórcio apoiado pela indústria: as empresas de processamento de aço da região – centros de serviços siderúrgicos, laminadores a frio, fornecedores automotivos – formariam uma empresa logística conjunta que daria continuidade ao conceito da SLC e operaria como uma cooperativa ou sociedade de responsabilidade limitada. A RLG cuidaria da formação e manobra dos trens durante o transporte regional prévio, enquanto a Captrain ou outra empresa ferroviária cuidaria do transporte principal.

Isso pode parecer complexo, mas não se trata apenas de uma construção teórica. Modelos de logística ferroviária impulsionados pela indústria são comuns em outros países europeus. Na Áustria e na Suíça, parcerias entre empresas de transporte e ferrovias existem há décadas, solucionando problemas estruturais semelhantes. O incentivo para as empresas participantes é real: custos de transporte mais baixos, cadeias de suprimentos mais confiáveis e um balanço de CO₂ transparente, cada vez mais exigido na cadeia de suprimentos automotiva.

Solução 3: Utilização de subsídios de custos operacionais para transporte de vagão único

Desde junho de 2024, o governo federal oferece um novo "Subsídio de Custo Operacional para Transporte de Carga Única de Vagões" (BK-EWV), que vigora até maio de 2029. Este subsídio abrange explicitamente o primeiro e o último trecho das operações de transporte ferroviário de carga, bem como serviços consolidados e diretos. O orçamento federal de 2026 destina € 707 milhões para todo o setor de transporte ferroviário de carga, dos quais € 300 milhões são para o BK-EWV e € 265 milhões para subsídios de taxas de acesso à via férrea.

Trata-se de capital político que, na prática, ainda é direcionado com pouca frequência para a infraestrutura logística ferroviária regional. Uma operadora privada que dê continuidade ao conceito de SLC em Hagen e utilize o financiamento do primeiro trecho poderia melhorar substancialmente a rentabilidade da empresa. A Autoridade Ferroviária Federal, como órgão financiador, geralmente acolheria bem tais solicitações – o modelo foi concebido precisamente para esses cenários. O problema não é a falta do instrumento de financiamento, mas sim a falta de uma operadora privada disposta a assumir o risco.

Solução 4: Implementar de forma consistente a Medida 5.1 do Plano Diretor

O Plano Diretor de Transporte Ferroviário de Carga do Ministério Federal dos Transportes estipula, na medida 5.1, que os ramais ferroviários devem ser considerados na aprovação e construção de grandes complexos industriais e logísticos. As diretrizes correspondentes para o financiamento desses ramais devem entrar em vigor em uma nova versão em 1º de janeiro de 2027.

Essa é a abordagem correta, mas não ajuda Hagen hoje. Ela impede futuras perdas de conexões ferroviárias, mas não protege a infraestrutura existente que está sendo desmantelada. O que falta é uma salvaguarda complementar para a infraestrutura existente: um mecanismo que impeça empresas federais ou afiliadas de simplesmente fecharem a infraestrutura ferroviária existente com funções de abastecimento suprarregionais sem fornecer serviços de transição ou alternativos.

Solução 5: Trens pioneiros da DAK como alavanca para a região de Sauerland

O Engate Automático Digital (DAK) não é uma solução imediata, mas sim uma alavanca estratégica. A partir de 2026, o governo alemão financiará os chamados "trens PioDAK" — trens pioneiros que operarão comercialmente com engates automáticos e conectividade contínua de dados. O orçamento para o período de 2026 a 2029 é de aproximadamente € 36 milhões. Empresas que projetarem e registrarem um trem de transporte de aço entre a região de Sauerland e um importante centro de produção como um trem pioneiro DAK poderão combinar tecnologia, viabilidade econômica e responsabilidade ambiental. A janela para tais aplicações é estreita, mas aberta.

O verdadeiro fracasso: política estrutural por omissão

O encerramento do SLC Hagen é resultado de três omissões que interagiram entre si.

O primeiro problema é o atraso de anos nas reformas estruturais da DB Cargo, que impediu a empresa de desenvolver a tempo modelos de negócios que pudessem sustentar o veículo elétrico (VE) no setor privado. O segundo é o comprometimento insuficiente dos formuladores de políticas federais com a proteção da infraestrutura logística relevante para a rede: existem programas de financiamento, mas não mecanismos de proteção para os nós da rede existentes. O terceiro é o silêncio da indústria afetada: as empresas de processamento de aço das regiões de Sauerland e Ruhr utilizam a SLC há décadas sem defender conjuntamente sua preservação ou preparar uma estrutura alternativa viável.

O resultado é um vácuo que os caminhões preencherão – não porque os caminhões sejam a melhor solução, mas porque são a única disponível. Cada bobina transportada por rodovia em vez de ferrovia no futuro representa mais um pequeno passo na direção errada: mais caro para o cliente, mais prejudicial ao clima, pior para a infraestrutura rodoviária e completamente sem sentido, considerando o compromisso político de transferir o tráfego para o transporte ferroviário.

Os custos da não substituição

O terminal ferroviário SLC Hagen desempenhava uma função discreta, porém sistêmica. Ele tornava o transporte ferroviário acessível a clientes que não possuem ramal ferroviário próprio, não conseguem consolidar o volume de trens de bloco e, ainda assim, dependem de um fornecimento confiável, econômico e ecologicamente correto de bobinas. Seu fechamento não afeta uma única corporação, mas sim um ecossistema industrial composto por dezenas de empresas de médio porte cuja competitividade depende significativamente de seus custos logísticos.

Não existe um substituto verdadeiramente equivalente porque ninguém o está construindo. Ele não está sendo construído porque sua viabilidade econômica é incerta sem uma rede governamental e um arcabouço de financiamento. E esse arcabouço de financiamento não é eficaz porque, atualmente, faltam atenção política e auto-organização industrial.

Isso poderia ser mudado se a Rhenus, como a empresa ferroviária regional mais forte com conexão ferroviária em Hagen, a RLG, como empresa ferroviária regional, a indústria siderúrgica, como exportadora, e a Autoridade Ferroviária Federal, como agência financiadora, pudessem se reunir. Os instrumentos estão disponíveis: financiamento BK-EWV, o programa PioDAK, as diretrizes de financiamento de conexões e a medida 5.1 do Plano Diretor. O que falta é a vontade política para usá-los — antes que a janela de oportunidade se feche para sempre.

Consultoria - Planejamento - Implementação

Konrad Wolfenstein

Terei o maior prazer em atuar como seu consultor pessoal.

Você pode entrar em contato comigo pelo endereço wolfenstein∂xpert.digital ou

Basta me ligar no número +49 7348 4088 965 .

Seus especialistas em intralogística

Consultoria, planejamento e implementação de soluções completas para armazéns de grande altura e sistemas de armazenagem automatizados - Imagem: Xpert.Digital

Mais informações aqui: