Cichy dostęp Chin do naszej sieci energetycznej: Dlaczego UE teraz ją odcina – Zdjęcie: Xpert.Digital

Wydostanie się z pułapki Chin: Jak europejska sieć energetyczna może wreszcie stać się niezależna

Dlaczego Chiny mogłyby zdalnie kontrolować europejską sieć energetyczną – i jak Europa może się od niej uwolnić

Rozwój odnawialnych źródeł energii w Europie bije rekordy – ale za kulisami tych olśniewających historii sukcesu narastają obawy o odporność naszej krytycznej infrastruktury. Podczas gdy miliony gospodarstw domowych i firm wytwarzają własną energię elektryczną za pomocą paneli słonecznych, systemy te często opierają się na elektronicznym sercu z Chin: falowniku. Ryzyko, że zagraniczni gracze mogą zdalnie zdestabilizować europejskie sieci energetyczne, wytrąciło decydentów z samozadowolenia i doprowadziło do drastycznych cięć finansowania. Jednak niezależność technologiczna to tylko jeden element układanki transformacji energetycznej. Aby uwolnić pełen potencjał ekonomiczny i ekologiczny energii wiatrowej i słonecznej, brakuje gigantycznych pojemności magazynowych. Podczas gdy niepewna ekspansja magazynów bateryjnych kosztuje gospodarkę miliardy dolarów rocznie, naukowcy już pracują nad kolejną rewolucją: sproszkowanym żelazem jako sezonowym, długoterminowym rozwiązaniem magazynowym. To dogłębna analiza połączonego systemu, w którym spotykają się geopolityka, miliardy oszczędności i przełomowe innowacje – a koszty wahania od dawna przewyższają koszty działania.

Transformacja energetyczna Europy: między zależnością, potencjałem oszczędności i nowymi technologiami magazynowania

Każdy, kto dziś obsługuje system fotowoltaiczny w Niemczech, Polsce lub Hiszpanii, najprawdopodobniej korzysta z inwertera wyprodukowanego w Chinach. Urządzenia te – w dużej mierze niezauważane przez opinię publiczną – stanowią elektroniczne serce każdego systemu fotowoltaicznego. Zamieniają one prąd stały generowany przez moduły na prąd przemienny, kompatybilny z siecią elektroenergetyczną, i zazwyczaj są na stałe podłączone do internetu, aby przesyłać dane operacyjne, pobierać aktualizacje oprogramowania sprzętowego i świadczyć usługi sieciowe. To właśnie to połączenie internetowe od kilku lat budzi coraz większe obawy ekspertów ds. bezpieczeństwa.

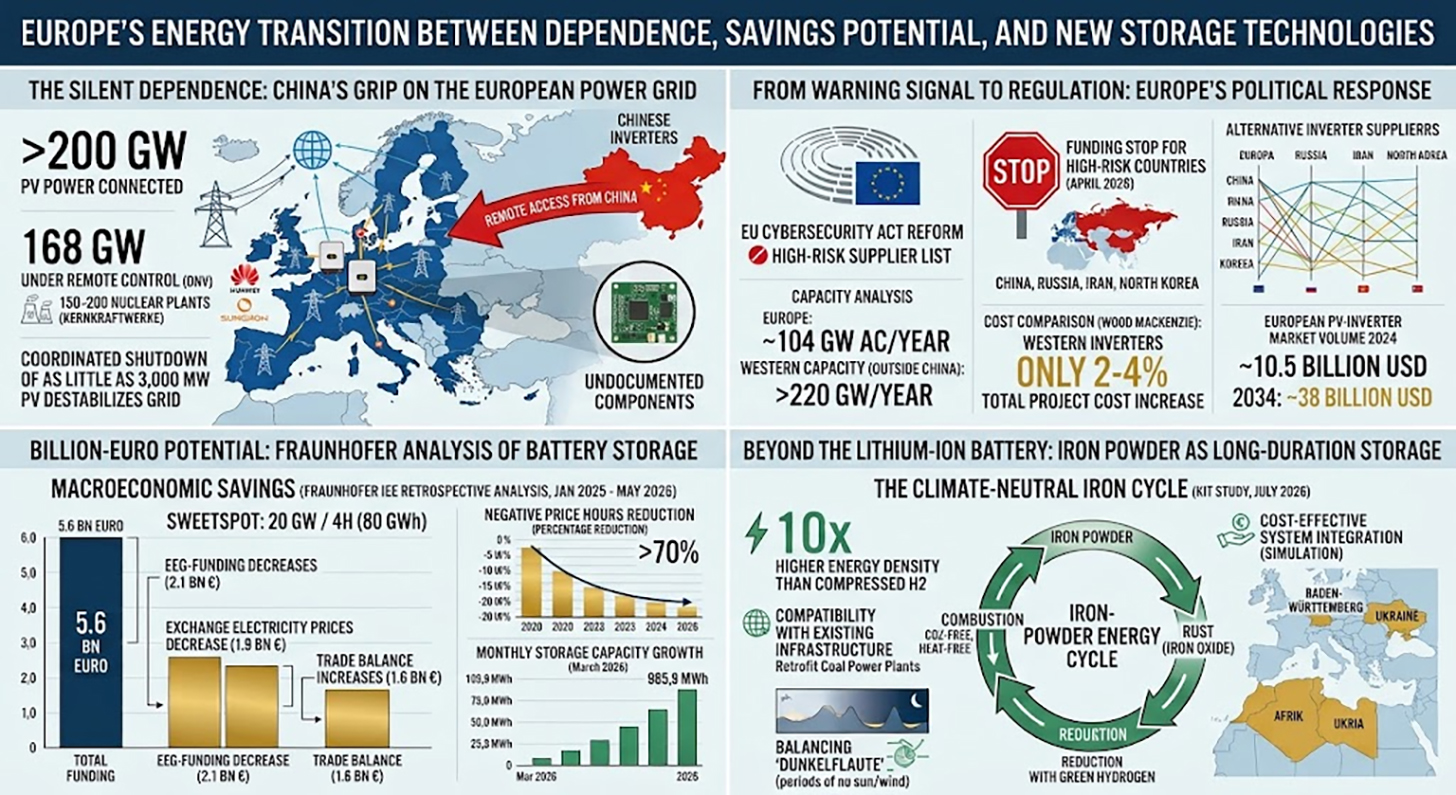

Liczby są zarówno imponujące, jak i alarmujące: ponad 200 gigawatów mocy fotowoltaicznej w Europie jest obecnie podłączonych do chińskich falowników. Według raportu norweskiego instytutu badań i jakości DNV, dwaj dominujący dostawcy, Huawei i Sungrow, zdalnie sterują już 168 gigawatami mocy fotowoltaicznej na kontynencie. DNV przewiduje, że do 2030 roku liczba ta może wzrosnąć do ponad 400 gigawatów – co odpowiada łącznej mocy 150–200 elektrowni jądrowych. W takim scenariuszu Europa faktycznie oddałaby zagranicznym producentom zdalną kontrolę nad znaczną i rosnącą częścią swojej infrastruktury elektroenergetycznej.

To, co teoretycznie brzmi jak abstrakcyjne ryzyko, zostało już potwierdzone w praktyce. Według doniesień medialnych, amerykańscy śledczy odkryli nieudokumentowane moduły radiowe w importowanych falownikach, które nie spełniają oficjalnych specyfikacji technicznych. W Danii branżowe stowarzyszenie Green Power Denmark natknęło się na niewyjaśnione elementy elektroniczne podczas kontroli importowanych płytek drukowanych. Raport DNV pokazuje w symulacjach, że skoordynowane wyłączenie zaledwie 3000 megawatów mocy fotowoltaicznej – stanowiącej niewielki ułamek mocy zainstalowanej – mogłoby mieć znaczący, destabilizujący wpływ na europejską sieć energetyczną. Biorąc pod uwagę, że producenci dominujący na rynku mają dostęp do ponad 10 000 megawatów zainstalowanej mocy falowników, potencjał ataku jest strukturalnie znaczny.

Od sygnału ostrzegawczego do regulacji: reakcja polityczna Europy

Reakcja polityczna Europy na tę sytuację była przez długi czas niepewna, ale od początku 2026 roku nabrała znacznego rozpędu. W styczniu 2026 roku Henna Virkkunen, wiceprzewodnicząca wykonawcza Komisji Europejskiej ds. Suwerenności Technologicznej, Bezpieczeństwa i Demokracji, jasno stwierdziła w Parlamencie Europejskim, że zależność od bardzo ograniczonej liczby producentów falowników stanowi poważne zagrożenie dla bezpieczeństwa. Trwająca reforma europejskiego prawa dotyczącego cyberbezpieczeństwa przewiduje wprowadzenie tzw. listy producentów wysokiego ryzyka, wzorowanej na zestawie narzędzi 5G.

W kwietniu 2026 roku UE znacząco zaostrzyła swoje środki: Komisja Europejska wstrzymała finansowanie wszystkich projektów energetycznych wykorzystujących inwertery z czterech tzw. krajów wysokiego ryzyka. Są to Chiny, Rosja, Iran i Korea Północna – ale w praktyce środek ten oznacza zakaz subsydiowania urządzeń Huawei i Sungrow. Zamrożenie finansowania ma zastosowanie natychmiast do nowych projektów i ma ogromny zasięg: w 2025 roku Europejski Bank Inwestycyjny sfinansował około jednej piątej wszystkich projektów fotowoltaicznych w UE, a większość z tych projektów korzystała wcześniej z chińskich inwerterów. Rozporządzenie dotyczy również projektów w sąsiednich regionach UE, takich jak Afryka Północna i Bałkany, pod warunkiem, że są one podłączone do europejskiej sieci energetycznej.

Litwa podjęła działania wcześniej niż Komisja Europejska: od 1 maja 2025 r. litewskie prawo zabrania chińskim producentom zdalnego dostępu do krajowych systemów solarnych, wiatrowych i magazynowania energii za pośrednictwem oprogramowania. Ustawa ma zastosowanie do nowych instalacji i nakłada obowiązek modernizacji technicznej istniejących instalacji o mocy 100 kilowatów lub większej w okresie przejściowym do maja 2026 r. ESMC uznaje to podejście za wzór i apeluje o jego przyjęcie przez wszystkie państwa członkowskie UE. Jednocześnie, w sierpniu 2025 r., weszła w życie znowelizowana dyrektywa UE w sprawie urządzeń radiowych, stanowiąca, że na rynku wewnętrznym mogą być sprzedawane wyłącznie urządzenia podłączone do internetu, które spełniają podstawowe wymogi cyberbezpieczeństwa i nie zawierają nieudokumentowanych funkcji zdalnego dostępu.

Falowniki z wyłączeniem Chin: co naprawdę pokazują analizy mocy

Najbardziej oczywistym zarzutem wobec konsekwentnego wypierania chińskich falowników jest pytanie: Kto zaspokoi popyt? Czy europejscy i zachodni producenci mogą wypełnić powstałą lukę bez zahamowania rozwoju energetyki słonecznej lub gwałtownego wzrostu kosztów?

W badaniu przeprowadzonym w lutym 2026 roku wśród zachodnich producentów, opartym na danych S&P Global Commodity Insights, ESMC przedstawiło pierwszą kompleksową analizę mocy, której wyniki znacząco rozwiały te obawy. Analiza ta oszacowała europejskie moce produkcyjne falowników na około 104 gigawatów prądu przemiennego rocznie. Ponadto producenci z Ameryki Północnej i Południowej, a także z regionu Azji i Pacyfiku (poza Chinami) dysponują mocami produkcyjnymi o łącznej mocy ponad 120 gigawatów. Według S&P Global, na rynku europejskim dostępne są ponad 53 gigawaty mocy produkcyjnych – wartość ta odpowiada niemal dokładnie całkowitej nowo zainstalowanej mocy fotowoltaicznej w Unii Europejskiej w 2025 roku.

Badanie ESMC objęło sześciu zachodnich producentów pytaniami dotyczącymi ich obecności w Europie Wschodniej i przyniosło jednoznaczny wynik: na ośmiu rynkach wschodnich UE zidentyfikowano łączną moc zainstalowaną wynoszącą około 14 gigawatów. Obecność na rynku sięga około 2010 roku, a około 330 pracowników sprzedaży i serwisu pracuje na miejscu lub zdalnie. Producenci wskazali również na możliwość znacznego zwiększenia sprzedaży i wsparcia w ciągu około sześciu miesięcy. Polska wyróżnia się w szczególności: wszystkie sześć przebadanych firm działa tam aktywnie, z łączną mocą zainstalowaną wynoszącą 4430 megawatów i około 74 stałymi pracownikami.

Dane te sugerują, że często cytowana zależność łańcucha dostaw od Chin w zakresie falowników jest strukturalnie mniej przekonująca, niż sugerowałby obecny udział w rynku. Wysoki udział Chin w rynku – w 2023 roku 70% wszystkich nowo zainstalowanych falowników w Europie pochodziło od chińskich dostawców – wynika przede wszystkim z ogromnej przewagi kosztowej i agresywnej polityki cenowej, a nie z luki w mocach produkcyjnych wśród alternatywnych producentów.

Kwestia kosztów: O ile droższe jest bezpieczeństwo dostaw?

Bezpieczeństwo dostaw i suwerenność technologiczna mają swoją cenę – ale jak wysoką? Analiza przeprowadzona przez firmę badawczą Wood Mackenzie dostarcza pouczających danych: użycie zachodniego falownika zamiast chińskiego zwiększa całkowite koszty projektu komercyjnego lub naziemnego o zaledwie około dwa procent. W przypadku falowników szeregowych w budynkach mieszkalnych, dopłata wynosi około trzech do czterech procent.

W porównaniu z całkowitymi kosztami inwestycyjnymi elektrowni słonecznej, gdzie dominującymi czynnikami są ceny modułów, koszty instalacji, podłączenia do sieci i koszty planowania, inwerter, stanowiący około dziesięciu do piętnastu procent kosztów elektrowni, stanowi już średni segment kosztów. Dodatkowe dwa procent kosztów na poziomie projektu to ekonomicznie uzasadniona kwota, zwłaszcza w porównaniu z ryzykiem związanym z niekontrolowanym zdalnym dostępem do infrastruktury krytycznej. ESMC zwraca uwagę, że skoordynowana manipulacja inwerterami prowadząca do awarii znacznych mocy wytwórczych spowodowałaby straty ekonomiczne znacznie przewyższające oszczędności.

Pomimo silnej presji konkurencyjnej ostatnich lat, europejscy producenci, tacy jak SMA Solar z Kassel, utrzymali i unowocześnili swoje możliwości techniczne. W 2025 roku SMA osiągnęła obroty w wysokości 1,27 mld euro w segmencie projektów wielkoskalowych, z marżą EBIT na poziomie 16,6% i spodziewa się znacznej poprawy zysków w 2026 roku – również dzięki zamrożeniu dotacji UE. Europejski rynek falowników fotowoltaicznych osiągnął wartość około 10,5 mld USD w 2024 roku i, według Global Market Insights, ma wzrosnąć do prawie 38 mld USD do 2034 roku. Zamrożenie dotacji działa zatem nie tylko jako środek bezpieczeństwa, ale także jako polityka przemysłowa, która strukturalnie przynosi korzyści europejskim producentom.

Potencjał magazynowania energii w bateriach wart miliardy dolarów: szczegółowa analiza Fraunhofera

Podczas gdy debata wokół inwerterów koncentruje się przede wszystkim na bezpieczeństwie dostaw i ryzyku uzależnienia, nowa analiza przeprowadzona przez Instytut Fraunhofera ds. Ekonomiki Energetycznej i Technologii Systemów Energetycznych ujawnia uzupełniający wymiar systemu elektroenergetycznego: znaczny potencjał oszczędności makroekonomicznych dzięki przyspieszonej rozbudowie magazynów energii w akumulatorach. Badanie zostało zlecone przez Niemiecką Federację Energii Odnawialnej (BEE), Niemieckie Stowarzyszenie Energii Słonecznej (BSW) oraz Niemieckie Stowarzyszenie Energetyki Wiatrowej (BWE) i zaprezentowane w Berlinie w lipcu 2026 roku.

W analizie wstecznej badacze symulowali koszty hipotetycznego, wcześniejszego wdrożenia magazynów energii w niemieckim systemie elektroenergetycznym. Dokładniej, retrospektywnie dodali do modelu systemu pojemności magazynów energii o mocy od 10 do 40 gigawatów i okresy składowania od dwóch do ośmiu godzin dla okresu od stycznia 2025 r. do końca maja 2026 r. Wynik sprowadza się do jednej kluczowej wartości: gdyby w tym 17-miesięcznym okresie dostępne były dodatkowe 20 gigawatów pojemności magazynowej, co przekładałoby się na cztery godziny składowania na godzinę – łącznie 80 gigawatogodzin – przyniosłoby to oszczędności ekonomiczne w wysokości 5,6 mld euro. W ujęciu rocznym kwota ta odpowiada około 3,9 mld euro.

Badanie precyzyjnie identyfikuje źródła tych oszczędności: po pierwsze, koszty taryf gwarantowanych maleją, ponieważ wartość rynkowa wytworzonej energii elektrycznej rośnie, gdy sytuacje nadpodaży są niwelowane przez magazynowanie – o 2,1 mld euro w analizowanym okresie. po drugie, odbiorcy końcowi korzystają z niższych hurtowych cen energii elektrycznej: efekt ulgi w wysokości około 1,9 mld euro w tym okresie. po trzecie, saldo handlowe z innymi krajami poprawia się o około 1,6 mld euro, ponieważ przy wystarczającej pojemności magazynowej Niemcy musiałyby eksportować mniejsze nadwyżki energii elektrycznej po ujemnych cenach.

Wpływ na tzw. ujemne ceny energii elektrycznej na giełdzie jest szczególnie uderzający; są to godziny, w których podaż energii elektrycznej znacznie przewyższa popyt, za co producenci muszą w praktyce płacić, aby pozbyć się swojej energii. W scenariuszu bazowym bez dodatkowych magazynów zidentyfikowano 845 godzin z ujemnymi cenami. Przy 20 gigawatach pojemności magazynowej liczba ta spadłaby do 276 godzin – co stanowi redukcję o ponad 70 procent. Jednocześnie, napędzane przez rynek ograniczenie odnawialnych źródeł energii mogłoby zostać zmniejszone o około 3,3 terawatogodziny, czyli około 55 procent. Naukowcy opisują granicę 20 gigawatów z czterogodzinnym czasem magazynowania jako optymalny punkt i zalecają coroczny dodatek około 8000 megawatów pojemności magazynowej, każdy z czterogodzinnym czasem magazynowania, w celu praktycznej kontynuacji modelu.

Rzeczywistość kontra potencjał: obecny stan rozbudowy pamięci masowej

Kontrast między potencjałem obliczonym w badaniu Fraunhofera a rzeczywistym stanem rozbudowy magazynów energii w Niemczech jest otrzeźwiający. Niemcy dysponują obecnie dużą pojemnością magazynową wynoszącą około sześciu gigawatów, przy średnim czasie przechowywania od jednej do dwóch godzin. Jest to dalekie od 20 gigawatów i czterech godzin pojemności, które analiza Fraunhofera określa jako optymalny poziom. Całkowita pojemność wszystkich stacjonarnych systemów magazynowania energii w Niemczech – w tym magazynów mieszkaniowych i komercyjnych – wyniosła około 27,23 gigawatogodzin na koniec marca 2026 roku, rozłożona na ponad 2,4 miliona instalacji.

Wzrost jest jednak dynamiczny. W pierwszym kwartale 2026 roku w Niemczech oddano do użytku ponad 2,2 gigawatogodziny nowych pojemności magazynów bateryjnych – co stanowi wzrost o około 38% w porównaniu z analogicznym okresem roku poprzedniego. Wzrost ten był napędzany niemal wyłącznie przez wielkoskalowe systemy magazynowania energii, których segment wzrósł o około 120% rok do roku, osiągając po raz pierwszy parytet z segmentem magazynów mieszkaniowych pod względem wzrostu pojemności. Tylko w marcu 2026 roku oddano do użytku 985,9 megawatogodzin nowych pojemności – to najwyższy miesięczny wskaźnik od początku prowadzenia pomiarów.

Do końca 2026 roku prognozuje się moc do 5,7 gigawatów, przy czym opóźnienia w podłączeniu do sieci są uważane za poważną przeszkodę. Liczba wniosków o przyłączenie do sieci jest ogromna: złożono wnioski o magazynowanie energii w akumulatorach o łącznej mocy ponad 700 000 megawatów. Prawdziwym wąskim gardłem jest system pozwoleń, a nie zainteresowanie inwestorów czy sama technologia. Jednocześnie Federalne Ministerstwo Gospodarki i Energii, planując ustawę o przyspieszeniu elastyczności, skupiło się przede wszystkim na przyspieszeniu wydawania pozwoleń dla elektrowni gazowych, co w kręgach ekspertów zostało skrytykowane jako systematyczna, błędna priorytetyzacja.

Innowacyjne rozwiązanie fotowoltaiczne pozwalające obniżyć koszty (do 30%) i zaoszczędzić czas (do 40%)

Innowacyjne rozwiązanie fotowoltaiczne pozwalające obniżyć koszty i zaoszczędzić czas – Zdjęcie: Xpert.Digital

Więcej informacji tutaj:

Dlaczego elastyczność jest prawdziwą walutą transformacji energetycznej

Ekonomia energii elektrycznej: myślenie systemowe zamiast optymalizacji komponentów

Badanie Fraunhofera zwraca uwagę na strukturalną nierównowagę w debacie na temat polityki energetycznej, wykraczającą poza szczegóły techniczne. Podmioty wytwarzające, przechowujące, transportujące i zużywające energię elektryczną robią to w ramach silnie powiązanego systemu, w którym każda decyzja generuje koszty zewnętrzne dla wszystkich pozostałych uczestników. Rozwój odnawialnych źródeł energii bez odpowiedniej pojemności magazynowej prowadzi do tych samych problemów systemowych, których można by uniknąć, ograniczając rozwój – z tą różnicą, że droga braku elastyczności jest bardziej kosztowna dla całej gospodarki.

Konkretnie, badanie pokazuje, że gdyby od początku 2025 roku zainstalowano około 30% mniej energii fotowoltaicznej i 20% mniej energii wiatrowej, obciążenie taryfami gwarantowanymi rzeczywiście by się zmniejszyło. Jednakże hurtowe ceny energii elektrycznej wzrosłyby, ponieważ droższa energia elektryczna z paliw kopalnych byłaby częściej dodawana. Podsumowując, rzeczywisty rozwój odnawialnych źródeł energii, uwzględniając wszystkie skutki, był o około 300 milionów euro bardziej opłacalny dla gospodarki – bez udziału pojedynczego systemu magazynowania energii. Przy optymalnym poziomie magazynowania efekt ten byłby wielokrotnie większy. Inwestycje w elastyczność nie są zatem czynnikiem kosztotwórczym transformacji energetycznej, lecz jej warunkiem koniecznym i jednocześnie środkiem oszczędnościowym.

Poza akumulatorem litowo-jonowym: Dlaczego długotrwałe przechowywanie to osobny rozdział

Badanie Fraunhofera koncentruje się na krótkoterminowych systemach magazynowania energii o pojemności od dwóch do ośmiu godzin, tj. systemach bateryjnych, które zazwyczaj działają codziennie. Technologia ta jest dojrzała komercyjnie, a krzywa kosztów systemów litowo-żelazowo-fosforanowych gwałtownie spada od lat. Jednak badanie pozostawia otwartą kwestię fundamentalnego wyzwania transformacji energetycznej: sezonowych wahań w produkcji energii elektrycznej ze źródeł odnawialnych.

W Niemczech energia wiatrowa i słoneczna dostarczają znacznie więcej energii latem niż zimą, a w ciągu każdej pory roku występują okresy słabego wiatru i energii słonecznej trwające kilka dni – tzw. „ciemne okresy bezwietrzne” – w których ani słońce, ani wiatr nie wytwarzają wystarczającej ilości energii elektrycznej. Akumulator litowo-jonowy może wygładzić wahania przez cztery godziny, ale nie przez cztery tygodnie. Do magazynowania energii na taką skalę potrzebne są inne technologie: chemiczne nośniki energii, takie jak wodór, amoniak lub metanol; fizyczne systemy magazynowania, takie jak elektrownie szczytowo-pompowe; lub coś, co na pierwszy rzut oka może wydawać się zaskakujące: żelazo.

Nowa epoka żelaza: KIT i magazynowanie energii przy użyciu proszku metalowego

W lipcu 2026 roku naukowcy z Instytutu Technologii w Karlsruhe (KIT) opublikowali w czasopiśmie „Chem Circularity” badanie, w którym systematycznie badali potencjał proszku żelaza jako długoterminowego nośnika energii dla neutralnego dla klimatu europejskiego systemu energetycznego. Podstawowa koncepcja jest prosta i fizycznie elegancka: proszek żelaza można spalać, czyli utleniać. Powoduje to uwalnianie ciepła bez wytwarzania dwutlenku węgla, ponieważ żelazo nie zawiera węgla. Pozostaje tlenek żelaza, czyli zwykła rdza. Można ją następnie zredukować do metalicznego żelaza za pomocą zielonego wodoru, który jest dostępny do kolejnego spalania. Cykl jest całkowicie zamknięty, neutralny pod względem emisji CO2 i, w zasadzie, powtarzalny w nieskończoność.

Potencjał energetyczno-ekonomiczny tej zasady jest znaczny, co zespół KIT pod kierownictwem Julii Schuler z Instytutu Produkcji Przemysłowej i Zarządzania oszacował ilościowo za pomocą modelu systemu energetycznego PERSEUS-PtX. Żelazo ma objętościową gęstość energetyczną około dziesięciokrotnie wyższą niż sprężony wodór. Jest powszechnie dostępne na całym świecie, nietoksyczne i stabilne w stanie stałym w temperaturze pokojowej – nie wymaga zbiorników wysokociśnieniowych, systemów głębokiego mrożenia ani skomplikowanej infrastruktury. Materiał można transportować istniejącymi szlakami żeglugowymi, kolejowymi i drogowymi, co czyni proszek żelazny szczególnie atrakcyjnym dla importu energii odnawialnej z regionów nadmorskich i pustynnych.

Badanie KIT realistycznie uwypukla również ograniczenia: żelazo nie zastępuje wodoru w systemie energetycznym, ale może go skutecznie uzupełniać w pewnych niszowych zastosowaniach. Żelazo jest szczególnie atrakcyjne jako medium do długoterminowego magazynowania w krajach lub regionach o ograniczonym potencjale hydroenergetycznym lub podziemnych magazynach wodoru. W symulacjach różnych scenariuszy neutralnego dla klimatu europejskiego systemu energetycznego, elektrownie opalane proszkiem żelaza okazały się elementem systemu o minimalnych kosztach we wszystkich scenariuszach – co jest zachęcającym sygnałem z perspektywy badaczy.

Stare elektrownie, nowa funkcja: wymiar polityki przemysłowej w zakresie magazynowania żelaza

Szczególnie istotnym aspektem technologii żelaza jest jej kompatybilność z istniejącą infrastrukturą. Elektrownie węglowe, które zostały wycofane z eksploatacji lub są planowane do wycofania z eksploatacji w ramach transformacji energetycznej, mogłyby zostać w zasadzie przebudowane na spalanie proszku żelaza. Turbiny, generatory, systemy chłodzenia i przyłącza sieciowe nadawałyby się w dużej mierze do ponownego wykorzystania; jedynie komora spalania i dopływ materiału wymagałyby dostosowania – co czyniłoby konwersję znacznie bardziej opłacalną niż budowa nowej elektrowni.

Ten aspekt ma istotne znaczenie gospodarcze dla regionów strukturalnie charakteryzujących się wydobyciem węgla i wytwarzaniem energii elektrycznej z węgla. Projekt badawczy Clean Circles, w którym uczestniczyły KIT, TU Darmstadt, Uniwersytet Nauk Stosowanych w Darmstadt, DLR oraz Uniwersytet w Moguncji, wykazał wykonalność techniczną w elektrowni demonstracyjnej. Równoległy projekt DLR, IronCircle, pracuje nad przygotowaniem tej technologii do wdrożenia w większych elektrowniach. Obecne badanie KIT zostało sfinansowane przez Fundację Badań Energetycznych Badenii-Wirtembergii, co podkreśla regionalny wymiar polityki przemysłowej.

Integracja systemów: Jak falowniki, magazyny akumulatorowe i magazyny długoterminowe współpracują ze sobą

Te trzy tematy – bezpieczeństwo falowników, krótkoterminowe i długoterminowe magazynowanie – nie są odizolowanymi zagadnieniami. Opisują one trzy warstwy tego samego systemu: transformację europejskiego systemu energetycznego ze scentralizowanej architektury opartej na paliwach kopalnych w zdecentralizowaną, niestabilną i cyfrowo połączoną infrastrukturę.

Falowniki stanowią cyfrowe interfejsy tej nowej infrastruktury energetycznej. Przekształcają fizyczne przepływy energii w transakcje rynkowe i komunikują się z operatorami sieci, systemami zarządzania energią i platformami handlowymi. Ktokolwiek kontroluje falowniki, do pewnego stopnia kontroluje puls sieci. Krótkoterminowe magazyny energii działają jak bufor ekonomiczny, równoważąc zmienne wytwarzanie i popyt w czasie, łagodząc w ten sposób skoki cen, obniżając koszty sieci i oszczędzając dotacje. Wreszcie, długoterminowe rozwiązania magazynowe, takie jak wodór czy proszek żelaza, zapewniają sezonowe rezerwy, gwarantując bezpieczeństwo dostaw nawet wtedy, gdy krótkoterminowe magazyny energii się wyczerpią, a wiatr nie będzie wiał przez kilka dni.

Neutralny klimatycznie system energetyczny wymaga wszystkich trzech poziomów. Na wszystkich trzech poziomach trwają obecnie decyzje strukturalne, które nie są przede wszystkim techniczne, lecz związane z polityką ekonomiczną: którzy producenci powinni mieć możliwość udziału w krytycznej infrastrukturze? Które modele rynkowe stwarzają wystarczające zachęty do inwestycji w magazynowanie? Jakie finansowanie badań zapewni suwerenność technologiczną jutra?

Geopolityczna ekonomia energii elektrycznej: co jest stawką

Traktowanie debaty o inwerterach wyłącznie jako kwestii bezpieczeństwa technicznego byłoby niewystarczające z analitycznego punktu widzenia. Jest ona osadzona w szerszej zmianie w geopolitycznej gospodarce, która zyskała na znaczeniu w europejskiej polityce energetycznej od czasu rosyjskiego ataku na Ukrainę. Zależność Europy od rosyjskiego gazu dała jej gorzką nauczkę na temat kosztów nadmiernej specjalizacji w tanim imporcie, gdy dostawca przestaje być wiarygodnym partnerem handlowym. Strukturalne podobieństwo do uzależnienia od chińskiej technologii inwerterów jest oczywiste.

Nie chodzi tu o fundamentalne kwestionowanie dwustronnego handlu z Chinami ani o propagowanie technologicznego nacjonalizmu. Używając terminu „zmniejszanie ryzyka” zamiast „oddzielenie”, Komisja Europejska sygnalizuje zamiar prowadzenia zróżnicowanej polityki: minimalizowania ryzyka dla infrastruktury krytycznej bez rezygnowania z dywersyfikacji handlu. Falowniki, które komunikują się bezpośrednio z siecią i teoretycznie można je zdalnie wyłączyć, mieszczą się w każdej rozsądnej definicji infrastruktury krytycznej. Natomiast moduły, kable czy szyny montażowe nie. Zawieszenie subsydiów wywrze presję dyplomatyczną na Pekin, ale jednocześnie powinno zapewnić europejskim producentom, takim jak SMA i Fronius, strukturalną przewagę konkurencyjną, umożliwiając nowe inwestycje w moce produkcyjne.

Luki regulacyjne i otwarte kwestie

Pomimo opisanych postępów, nadal istnieją istotne luki regulacyjne. Zapowiedziany przez Komisję Europejską zakaz subsydiowania inwerterów wysokiego ryzyka nie doczekał się jeszcze oficjalnego aktu prawnego – co jest wyjątkowo nieformalnym podejściem jak na standardy UE, stwarzając niepewność prawną dla inwestorów i deweloperów projektów. Oficjalny komunikat prasowy lub tekst legislacyjny wciąż nie zostały opublikowane przez wiele miesięcy po wejściu w życie tego środka.

Sytuacja regulacyjna dotycząca magazynowania energii w bateriach jest równie złożona. Przyłączenia do sieci dla projektów magazynowych są uważane za najpoważniejsze wąskie gardło w ich rozwoju, a brakuje szybkich, znormalizowanych procedur. Planowana przez Federalne Ministerstwo Gospodarki i Energii ustawa o przyspieszeniu elastyczności (Federal Ministry of Economics and Energy) dotychczas pomijała ten obszar, koncentrując się na uproszczeniu procesów wydawania pozwoleń dla nowych elektrowni gazowych. Z punktu widzenia branży magazynowania energii stanowi to systematyczną niewłaściwą alokację zasobów regulacyjnych: elektrownie gazowe mogą zapewnić elastyczność systemową w skrajnych przypadkach, ale w dłuższej perspektywie torują drogę do dalszej zależności od importu.

W przypadku technologii żelaza, pomimo obiecujących wyników badań, droga od demonstracji do wdrożenia komercyjnego jest wciąż długa. Projekt Clean Circles formalnie zakończył się w marcu 2025 roku, a niedawno opublikowane badanie KIT stanowi analityczną kontynuację, pokazującą, gdzie technologia mogłaby zostać sensownie zintegrowana z całym systemem. Konkretne ramy inwestycyjne, projekty pilotażowe na skalę przemysłową oraz regulacje dotyczące sposobu przetwarzania proszku żelaza w świetle prawa energetycznego wciąż czekają na zatwierdzenie.

Konsekwencje wahania: Koszt czekania

Trzy analizowane wątki tematyczne – suwerenność falowników, potencjał oszczędności w magazynowaniu energii w akumulatorach oraz badania nad magazynowaniem żelaza – prowadzą do wspólnego przesłania: transformacja energetyczna Europy osiągnęła punkt, w którym koszty wahania przewyższają koszty działania.

Zawieszenie subsydiów dla chińskich inwerterów wysokiego ryzyka nastąpiło późno, ale już dawno powinno. Analiza mocy ESMC pokazuje, że dostarczanie energii z alternatywnych źródeł jest wykonalne przy akceptowalnych dodatkowych kosztach rzędu dwóch do czterech procent. Instytut Fraunhofer IEE szacuje straty gospodarcze spowodowane niewystarczającymi inwestycjami w magazynowanie na prawie cztery miliardy euro rocznie – pieniądze, które zbiorowo tracą budżet federalny, konsumenci i sektor energii odnawialnej. KIT pokazuje również, że badania nad przyszłością – nad sezonowym, długoterminowym magazynowaniem energii z wykorzystaniem proszku żelaza – nie powinny być traktowane jako mrzonka, lecz jako realna opcja technologiczna, która już teraz wydaje się opłacalna w modelach symulacyjnych neutralnych dla klimatu systemów energetycznych.

Brakuje nie lepszej wiedzy. Brakuje politycznej determinacji, by szybko przełożyć dostępne ustalenia na praktyczne decyzje: jaśniejsze przepisy zamiast nieformalnego zamrożenia finansowania, szybkie przyłącza do sieci dla magazynów zamiast biurokratycznych list oczekujących oraz wystarczające finansowanie badań nad technologiami długoterminowego magazynowania, które nie są jeszcze opłacalne komercyjnie, ale mają już systemowe znaczenie. Transformacja energetyczna jest technicznie wykonalna i ekonomicznie uzasadniona – zwłaszcza jeśli będziemy konsekwentnie polegać na europejskich komponentach. Pytanie nie brzmi już, czy, ale czy działania zostaną podjęte wystarczająco szybko.

🎯🎯🎯 Centrum branżowe B2B oparte na danych jako rozwiązanie quasi-wewnętrzne

Rozwiązanie quasi-in-house: Jak Xpert.Digital zamyka luki operacyjne w marketingu i sprzedaży B2B – Inteligentny biznes oparty na treściach – Zdjęcie: Xpert.Digital

Xpert.Digital to branżowy hub B2B oparty na danych, kierowany przez Konrad Wolfenstein . Firma działa jako zewnętrzne, quasi-wewnętrzne rozwiązanie dla partnerów przemysłowych, eliminując luki operacyjne w obszarze marketingu, treści i sprzedaży – bez konieczności angażowania dodatkowych zasobów po stronie klienta.

Więcej informacji tutaj:

Twój globalny partner w zakresie marketingu i rozwoju biznesu

☑️ Naszym językiem biznesowym jest angielski lub niemiecki

☑️ NOWOŚĆ: Korespondencja w Twoim ojczystym języku!

Konrad Wolfenstein

Ja i mój zespół chętnie będziemy do Państwa dyspozycji jako osobisty doradca.

Możesz się ze mną skontaktować, wypełniając formularz kontaktowy tutaj wolfenstein@xpert.digital:lub po prostu dzwoniąc pod numer +49 7348 4088 965. Mój adres e-mail to

Nie mogę się doczekać naszego wspólnego projektu.