Słaby chiński rynek wewnętrzny: siła gospodarcza Chin pomiędzy dynamiką regionalną a globalnymi wyzwaniami – Zdjęcie: Xpert.Digital

Eksportowy gigant, konsumpcja karzeł: gospodarka Chin znalazła się w niebezpiecznym dylemacie

Nierówny rozwój Chin: dlaczego cztery superprowincje utrzymują kraj na czele, a reszta pozostaje w tyle

Gospodarka Chin przypomina kolosa na glinianych nogach, prezentując obraz jaskrawych sprzeczności. Podczas gdy rekordowy eksport i historyczna nadwyżka handlowa umacniają pozycję Chin jako globalnej potęgi gospodarczej, bliższe przyjrzenie się ujawnia głębokie strukturalne słabości w kraju. Chronicznie niska konsumpcja krajowa, znacznie poniżej średniej światowej, sprawia, że druga co do wielkości gospodarka świata jest niebezpiecznie uzależniona od globalnego popytu. Zależność tę pogłębiają ogromne nierówności regionalne: jedynie kilka bogatych prowincji nadmorskich, takich jak Guangdong i Jiangsu, jest motorem wzrostu, podczas gdy duże obszary kraju, szczególnie na zachodzie, pozostają daleko w tyle pod względem gospodarczym – z dysproporcjami dochodowymi, które przyćmiewają nawet te w Niemczech. Jednocześnie Pekin zmaga się z narastającym kryzysem mieszkaniowym, który zagraża systemowi bankowemu, oraz z bombą demograficzną z opóźnionym zapłonem w postaci kurczącej się populacji w wieku produkcyjnym. W obliczu tych wyzwań rząd stara się im przeciwdziałać ambitną strategią „podwójnego obiegu” i masowymi inwestycjami w „zabójcze technologie”, aby wzmocnić popyt krajowy i osiągnąć niezależność technologiczną. Przyszłość gospodarcza Chin stoi zatem w kluczowym momencie zwrotnym, który ukształtuje nie tylko sam kraj, ale całą gospodarkę światową.

W związku z tym:

Regionalne siły napędowe gospodarki i rola wiodących prowincji

Krótko mówiąc: gospodarka Chin charakteryzuje się słabym rynkiem wewnętrznym, niskim popytem konsumpcyjnym i problemami strukturalnymi, podczas gdy eksport pozostaje bardzo silny i napędza znaczną część wzrostu gospodarczego. Oznacza to, że gospodarka Chin jest silnie uzależniona od popytu zagranicznego i rynków międzynarodowych, ponieważ konsumpcja krajowa jest znacznie niższa niż w porównywalnych krajach.

Chińska gospodarka jest w dużej mierze napędzana przez kilka regionów o wysokiej wydajności, podczas gdy inne obszary pozostają znacznie w tyle. Cztery wschodnie prowincje: Guangdong, Jiangsu, Szantung i Zhejiang generują prawie 35% krajowego produktu krajowego brutto, co świadczy o ogromnej koncentracji siły gospodarczej w regionach przybrzeżnych. Guangdong przoduje z PKB przekraczającym 129 bilionów juanów i pomimo tempa wzrostu na poziomie 4,1% w pierwszym kwartale 2025 roku, które nie osiągnęło rocznego celu, odnotowało poprawę o 0,6 punktu procentowego w porównaniu z rokiem poprzednim.

Szanghaj imponująco poprawił swoją pozycję o dwa miejsca, awansując z 11. na 9. miejsce w kraju. Z PKB na poziomie 1,273 biliona juanów w pierwszym kwartale, metropolia osiągnęła wzrost o 5,1%, przekraczając swój roczny cel o 0,1 punktu procentowego. Ten rozwój podkreśla zdolność adaptacji regionów o silnej gospodarce i ich zdolność do dostosowywania się do zmieniających się warunków.

Jednak różnice regionalne są znaczące. Dochód na mieszkańca w Pekinie wyniósł 190 313 juanów, podczas gdy w Gansu zaledwie 41 864 juanów – różnica jest prawie pięciokrotna. Dysproporcje te są nawet większe niż różnice między najsłabszymi i najsilniejszymi państwami Niemiec. Prowincje zachodnie, w tym Tybet i Qinghai, łącznie generowały zaledwie 6,3% produktu gospodarczego, co świadczy o nierównomiernym rozwoju.

Konwergencja między regionami postępuje bardzo powoli. Badania pokazują, że zmniejszenie różnic w wynikach gospodarczych między okręgami administracyjnymi choćby o połowę może zająć pół wieku. Te nierównowagi strukturalne dodatkowo pogłębiają trendy demograficzne, ponieważ młodsi pracownicy koncentrują się w zamożnych miastach i prowincjach nadmorskich, podczas gdy prowincje centralne i zachodnie zmagają się z emigracją i spadkiem liczby urodzeń.

W związku z tym:

Gospodarka eksportowa a rynek krajowy

Chiny osiągnęły nowy rekordowy wolumen eksportu w 2024 roku, osiągając równowartość 3,4–3,5 biliona euro, co stanowi wzrost o 5,9% w porównaniu z rokiem poprzednim. Ten boom eksportowy zaowocował historyczną nadwyżką handlową w wysokości 992 miliardów dolarów. Eksport rośnie znacznie szybciej niż cały handel światowy, a chiński eksport dóbr przemysłowych wzrósł o ponad dziesięć procent.

Jednocześnie jednak import pozostaje w stagnacji, a jego wzrost wynosi zaledwie 1,1%, co wskazuje na słaby popyt krajowy. Sytuacja ta uwypukla dylemat chińskiej gospodarki: eksport stanowi jej główny filar, podczas gdy konsumpcja krajowa nadal słabnie. Dane handlowe pokazują, że Chiny eksportują duże ilości towarów, podczas gdy wartość eksportu na jednostkę często spada – co wskazuje na dotowaną przez państwo nadwyżkę mocy produkcyjnych.

Konsumpcja krajowa stanowi mniej niż 40% rocznej produkcji gospodarczej, czyli około 20 punktów procentowych poniżej średniej światowej. Co ciekawe, wzorce konsumpcji różnią się geograficznie: podczas gdy wzrost konsumpcji w dużych miastach, takich jak Szanghaj, Pekin, Kanton i Shenzhen, uległ stagnacji, mniejsze miasta charakteryzują się wyższym poziomem konsumpcji. Szanghaj odnotował wzrost konsumpcji jedynie o 0,5%, podczas gdy miasta takie jak Wenzhou, Jinhua, Taizhou i Quanzhou znacznie przekroczyły średnią krajową wynoszącą pięć procent.

Rząd dostrzegł potrzebę dywersyfikacji, aby uniknąć uzależnienia od eksportu. Strategia „podwójnego obiegu” ma na celu stymulowanie konsumpcji krajowej i zmniejszenie uzależnienia od eksportu. Polityka ta odzwierciedla przekonanie Chin, że w ciągu najbliższych dwóch dekad nie będą mogły polegać na handlu w tak dużym stopniu, jak miało to miejsce w ciągu dwóch poprzednich dekad.

🔄📈 Wsparcie platformy handlowej B2B – Planowanie strategiczne i wsparcie eksportu i globalnej gospodarki z Xpert.Digital 💡

Platformy handlowe B2B – Planowanie strategiczne i wsparcie z Xpert.Digital – Zdjęcie: Xpert.Digital

Platformy handlowe typu business-to-business (B2B) stały się kluczowym elementem globalnej dynamiki handlu, a tym samym siłą napędową eksportu i globalnego rozwoju gospodarczego. Platformy te oferują znaczące korzyści firmom każdej wielkości, zwłaszcza MŚP – małym i średnim przedsiębiorstwom – które często są uważane za filar niemieckiej gospodarki. W świecie, w którym technologie cyfrowe zyskują na znaczeniu, zdolność adaptacji i integracji ma kluczowe znaczenie dla sukcesu w globalnej konkurencji.

Więcej informacji tutaj:

Gospodarka Chin na rozdrożu: siła eksportu stawia czoła kryzysowi wewnętrznemu

Stabilność gospodarcza w porównaniu globalnym

Gospodarka Chin charakteryzuje się zarówno mocnymi, jak i istotnymi słabościami, które wpływają na jej stabilność. Kraj osiągnął cel wzrostu gospodarczego na 2024 rok, wynoszący pięć procent, dzięki rządowym stymulacjom gospodarczym, które pod koniec roku pobudziły gospodarkę. Wzrost gospodarczy przyspieszył do 5,4% w czwartym kwartale i do 1,6% w ujęciu kwartał do kwartału.

Niemniej jednak Chiny stoją w obliczu wyzwań strukturalnych. Kryzys na rynku nieruchomości znacząco wpływa na gospodarkę, ponieważ sektor nieruchomości w szczytowym okresie stanowił około jednej czwartej PKB, a nieruchomości stanowiły prawie 80% aktywów prywatnych. W czerwcu 2024 roku 40 banków ogłosiło upadłość w ciągu jednego tygodnia – wydarzenie, którego Chiny nie doświadczyły od ponad 30 lat. Chiński system bankowości cieni zarządza aktywami o wartości od trzech do dwunastu bilionów dolarów amerykańskich i inwestuje znaczne środki w projekty nieruchomościowe.

Trendy demograficzne stanowią dodatkowe zagrożenie dla stabilności. Populacja Chin skurczyła się w latach 2022, 2023 i 2024, a liczba osób w wieku produkcyjnym już spada. Liczba osób w wieku produkcyjnym, w wieku 15–64 lat, osiągnęła szczyt i oczekuje się, że od 2030 roku będzie gwałtownie spadać. Spowoduje to, że w ciągu kilku lat wkład siły roboczej w PKB stanie się ujemny.

Zmiana pozycji Chin jest widoczna w porównaniach międzynarodowych. Stany Zjednoczone wyprzedziły Chiny jako najważniejszy partner handlowy Niemiec w 2024 roku, po raz pierwszy od 2016 roku. Wolumen handlu między Niemcami a Chinami wyniósł 246 mld euro, a z USA 255 mld euro. Niemiecki eksport do Chin spadł o 7,6% w 2024 roku, co oznacza drugi rok z rzędu spadku po spadku o 8,8% w 2023 roku.

W związku z tym:

Nowe strategie rozwoju i orientacja technologiczna

Chiny realizują ambitną strategię na rzecz samowystarczalności technologicznej, co zostało podkreślone w Dokumencie Trzeciego Plenum z lipca 2024 r. Strategia koncentruje się na budowie nowoczesnego systemu przemysłowego, napędzanego przez „nowe, wysokiej jakości siły produkcyjne” w sektorach zaawansowanych technologii, takich jak półprzewodniki, sztuczna inteligencja, przemysł lotniczy i kosmiczny oraz biomedycyna.

Koncepcja „podwójnego obiegu” stanowi rdzeń nowej strategii gospodarczej. Zakłada ona dwa cykle gospodarcze: wewnętrzny, zdolny do samodzielnego zaspokojenia chińskiego popytu i konsumpcji, oraz zewnętrzny, który komplementarnie optymalizuje cykl wewnętrzny poprzez import i eksport. Strategia ta ma na celu zwiększenie niezależności gospodarczej Chin przy jednoczesnym zwiększeniu ich asymetrycznej zależności od zagranicy.

Jedenaście kluczowych stref zaawansowanych technologii utworzyło sieć współpracy w celu promowania innowacji przemysłowych w dziedzinie sztucznej inteligencji, w tym pekińska strefa Zhongguancun, szanghajska strefa zaawansowanych technologii oraz strefy w Shenzhen, Chengdu i innych miastach. Chiny dążą do wdrażania „zabójczych technologii”, aby wzmocnić egzystencjalną zależność międzynarodowych łańcuchów wartości przemysłowych od Chin i opracować mechanizm odstraszający przed zakłóceniami w dostawach.

Inicjatywa Pasa i Szlaku uzupełnia tę strategię, tworząc nowe szlaki handlowe i rynki zbytu. Projekt umożliwia Chinom wykorzystanie znacznych rezerw walutowych na inwestycje, rozwój nowych rynków zbytu dla nadwyżek mocy produkcyjnych w przemyśle oraz przyczynia się do internacjonalizacji chińskich firm. Kluczowe znaczenie ma tu zapewnienie nowych szlaków transportowych dla handlu i dywersyfikacja źródeł energii jako elementów strategii mającej na celu długoterminową stabilność.

Od cudu eksportowego do kryzysu wewnętrznego: jak różnice regionalne spowalniają Chiny

Pomimo imponujących sukcesów eksportowych, chińska gospodarka stoi przed poważnymi wyzwaniami. Bezrobocie wśród młodzieży wynosi nieco poniżej 19%, a po raz pierwszy od dziesięcioleci chińscy pracownicy uważają, że młodsze pokolenie może nie radzić sobie tak dobrze, jak osoby obecnie pracujące. Napięcia geopolityczne z Zachodem prowadzą do znacznego odpływu kapitału i exodusu globalnych firm.

Kryzys mieszkaniowy trwa, z 400 milionami metrów kwadratowych pustych mieszkań i zadłużeniem gospodarstw domowych stanowiącym 145% dochodu rozporządzalnego. Pomimo rządowych programów wsparcia przekraczających 200 miliardów juanów i obniżek stóp procentowych przez Ludowy Bank Chin do 1,5%, strukturalna słabość nadal istnieje.

Oficjalny współczynnik Giniego w Chinach w 2022 roku wynosił 0,466, choć niezależne badania sugerują wartości powyżej 0,6 – znacznie wyższe niż 0,29 w Niemczech. Nierówności te pogłębiają trendy demograficzne, ponieważ prowincje centralne i zachodnie borykają się z niedoborami siły roboczej i spadkiem produktywności.

Eksperci prognozują wzrost PKB na poziomie 4,5–4,8% do 2025 roku, co jest wartością niższą od oficjalnego celu wynoszącego pięć procent. Rząd coraz bardziej koncentruje się na stymulowaniu konsumpcji, a termin „konsumpcja” pojawia się w oficjalnych dokumentach 31 razy, w porównaniu z 21 razy w roku poprzednim. „Specjalny plan działania” mający na celu energiczne pobudzenie konsumpcji ma pobudzić popyt krajowy.

Rozwój gospodarczy Chin przedstawia zatem złożony obraz: podczas gdy kilka regionów nadmorskich działa jak motor napędowy gospodarki i osiąga imponujące sukcesy eksportowe, kraj zmaga się z problemami strukturalnymi, takimi jak kryzys na rynku nieruchomości, wyzwania demograficzne i słaby popyt wewnętrzny. Nowa strategia „podwójnego obiegu” i nacisk na samowystarczalność technologiczną świadczą o gotowości do transformacji, ale jej sukces zależy od przezwyciężenia tych istniejących wyzwań.

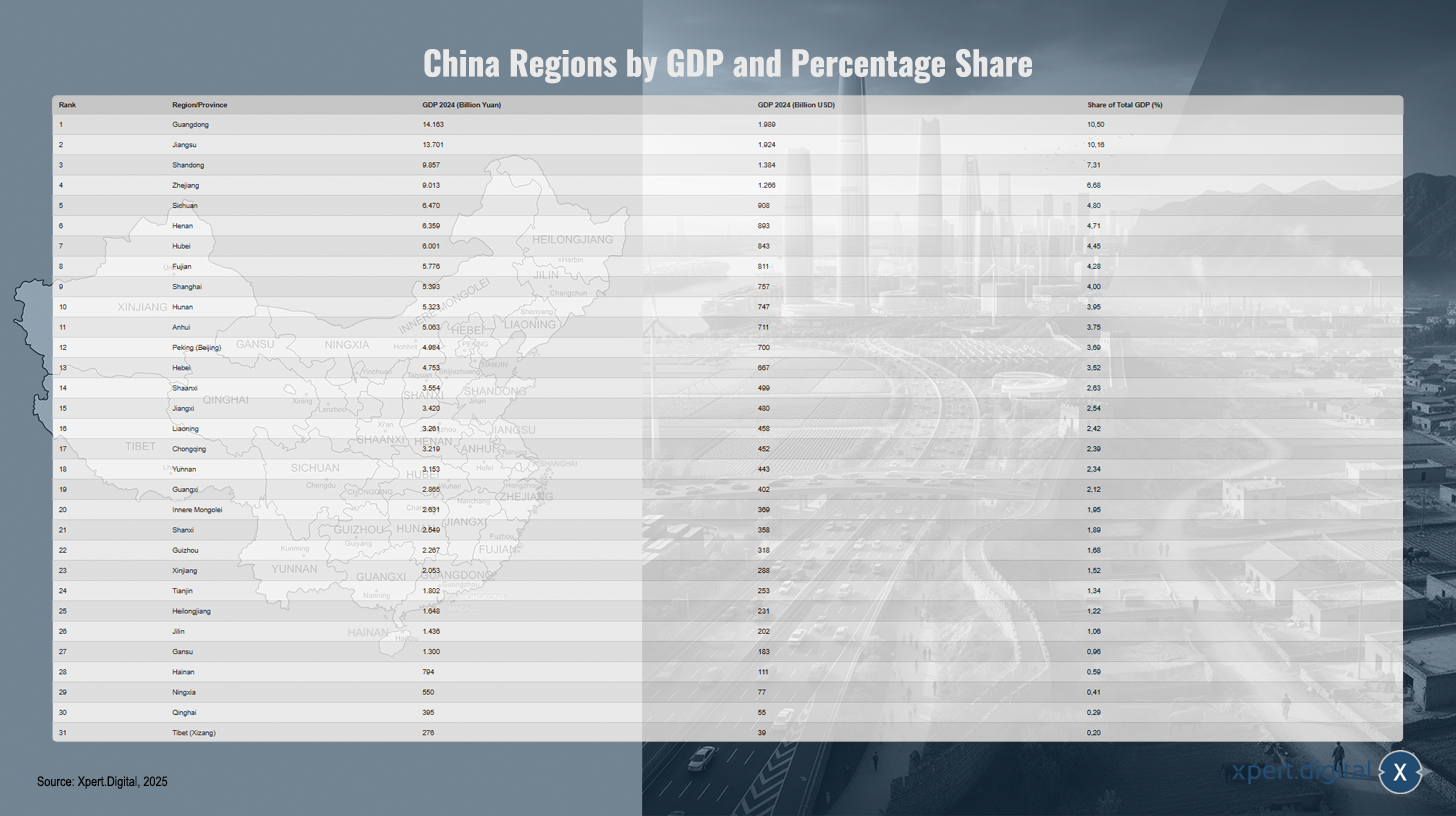

Lista regionów Chin (10 najlepszych / lista 31) według PKB i udziału procentowego

Lista regionów Chin (10 najlepszych / lista 31) według PKB i udziału procentowego – Zdjęcie: Xpert.Digital

Pełna lista wszystkich chińskich regionów – obejmujących prowincje, regiony autonomiczne i gminy bezpośrednio podległe rządowi centralnemu – przedstawia ich ranking według produktu krajowego brutto (PKB) za rok 2024, przeliczonego na juany i dolary amerykańskie, a także ich procentowy udział w całkowitym chińskim PKB. Na czele znajduje się Guangdong z PKB wynoszącym 14 163 mld juanów (1989 mld USD) i udziałem 10,50%, a następnie Jiangsu z PKB wynoszącym 13 701 mld juanów (1924 mld USD, 10,16%) i Szantung z 9857 mld juanów (1384 mld USD, 7,31%). Zhejiang zajmuje czwarte miejsce z 9,013 mld juanów (1,266 mld USD, 6,68%), następnie Syczuan (6,470 mld juanów; 908 mld USD; 4,80%) i Henan (6,359 mld juanów; 893 mld USD; 4,71%). Hubei zajmuje siódme miejsce z 6,001 mld juanów (843 mld USD; 4,45%), a Fujian ósme z 5,776 mld juanów (811 mld USD; 4,28%). Szanghaj plasuje się na kolejnym miejscu z 5,393 mld juanów (757 mld USD; 4,00%), a Hunan z 5,323 mld juanów (747 mld USD; 3,95%). Anhui osiąga 5,063 mld juanów (711 mld USD; 3,75%), Pekin 4,984 mld juanów (700 mld USD; 3,69%), a Hebei 4,753 mld juanów (667 mld USD; 3,52%). Na kolejnym miejscu znajduje się Shaanxi z 3,554 mld juanów (499 mld USD; 2,63%), wyprzedzając Jiangxi z 3,420 mld juanów (480 mld USD; 2,54%) i Liaoning z 3,261 mld juanów (458 mld USD; 2,42%). Chongqing odnotowuje 3,219 mld juanów (452 mld USD; 2,39%), a Junnan 3,153 mld juanów (443 mld USD; 2,34%). Guangxi osiąga 2865 miliardów juanów (402 miliardy dolarów; 2,12%), Mongolia Wewnętrzna 2631 miliardów juanów (369 miliardów dolarów; 1,95%), a następnie Shanxi z 2549 miliardami juanów (358 miliardów dolarów; 1,89%). Guizhou ma 2267 miliardów juanów (318 miliardów dolarów; 1,68%), a Xinjiang 2053 miliardy juanów (288 miliardów dolarów; 1,52%). Tianjin odnotowuje 1802 miliardy juanów (253 miliardy dolarów; 1,34%), Heilongjiang 1648 miliardów juanów (231 miliardów dolarów; 1,22%), a Jilin 1436 miliardów juanów (202 miliardy dolarów; 1,06%). Gansu osiągnęło 1,3 biliona juanów (183 miliardy dolarów; 0,96%), Hajnan 794 miliardy juanów (111 miliardów dolarów; 0,59%), Ningxia 550 miliardów juanów (77 miliardów dolarów; 0,41%), Qinghai 395 miliardów juanów (55 miliardów dolarów; 0,29%), a Tybet (Xizang) 276 miliardów juanów (39 miliardów dolarów; 0,20%). Całkowity PKB Chin w 2024 roku wyniósł 134,908 biliona juanów, co odpowiada około 18,943 biliona dolarów. Procenty oparte są na oficjalnych kursach wymiany z 2024 roku (7,12 CNY = 1 USD). Regiony takie jak Hongkong, Makau i Tajwan nie są uwzględnione w tej statystyce, zgodnie z cytowanym źródłem Wikipedii.

Niebezpieczna nierównowaga w Chinach: Konsumpcja spada, a nikt nie wie, co stanie się dalej

### Zagadka konsumpcji w Chinach: dlaczego obywatele trzymają się swoich pieniędzy pomimo wzrostu ### Pekin pompuje miliardy w gospodarkę – ale Chińczycy po prostu nie kupują ### Wielki strach: dlaczego słaby rynek wewnętrzny w Chinach hamuje rozwój całej gospodarki ### Nie tylko kryzys na rynku nieruchomości: prawdziwy problem stojący za słabą konsumpcją w Chinach ###

Chiński rynek krajowy jest uważany za słaby, zwłaszcza w porównaniu z oczekiwaniami i długoterminowymi celami wzrostu gospodarczego ustalonymi przez rząd.

W związku z tym:

Przyczyny osłabienia

Najpoważniejszą słabością rynku krajowego jest konsumpcja prywatna:

- Wzrost dochodów jest niski, wiele gospodarstw domowych oszczędza więcej i wydaje mniej na rozrywkę, edukację, zdrowie i dobra konsumpcyjne.

- Słaba kondycja rynku nieruchomości w ciągu ostatnich kilku lat doprowadziła do utraty zaufania i poczucia niepewności, w efekcie czego wiele osób nie ma motywacji do dokonywania większych zakupów.

- Udział konsumpcji w PKB jest wyjątkowo niski i wynosi mniej niż 40 procent w porównaniu do krajów międzynarodowych.

Środki polityczne i perspektywy

Rząd podejmuje intensywne wysiłki mające na celu zwiększenie konsumpcji krajowej:

- W roku 2025 uruchomione zostaną kompleksowe programy promujące konsumpcję (np. dopłaty do zakupów i dopłaty do odsetek od kredytów) oraz działania zwiększające świadczenia socjalne.

- Mimo to wielu analityków uważa, że środki te są niewystarczające lub niemożliwe do utrzymania, gdyż nadal nie rozwiązano problemów strukturalnych, takich jak słabe zabezpieczenia społeczne i niepewność zatrudnienia.

Wyniki gospodarcze i prognozy

- Według oficjalnych danych chińska gospodarka wzrośnie w 2025 r. o ok. 4,4–5,2 procent, przy czym kluczowym czynnikiem napędzającym wzrost będzie eksport, podczas gdy sektor krajowy pozostanie w tyle.

- Prognozy na kolejne lata wskazują na dalszą redukcję konsumpcji prywatnej i wolniejszy wzrost.

Rynek wewnętrzny Chin jest słaby, pomimo ukierunkowanych działań pomocowych. Konsumpcja rośnie wolniej niż ogólny PKB, a strukturalne deficyty w zakresie zaufania, systemów zabezpieczenia społecznego i sektora nieruchomości hamują rozwój – fundamentalna zmiana jest wciąż oczekiwana.

Szczegóły dotyczące obrazu (mapa Chin): RP Chine administrative.svg: Ternoc ten plik: Furfur (https://commons.wikimedia.org/wiki/File:Volksrepublik_China_administrative_Gliederung.svg), „Struktura administracyjna Chińskiej Republiki Ludowej”, edytowano, https://creativecommons.org/licenses/by-sa/4.0/legalcode

Twój globalny partner w zakresie marketingu i rozwoju biznesu

☑️ Naszym językiem biznesowym jest angielski lub niemiecki

☑️ NOWOŚĆ: Korespondencja w Twoim ojczystym języku!

Konrad Wolfenstein

Ja i mój zespół chętnie będziemy do Państwa dyspozycji jako osobisty doradca.

Możesz się ze mną skontaktować, wypełniając formularz kontaktowy tutaj wolfenstein@xpert.digital:lub po prostu dzwoniąc pod numer +49 7348 4088 965. Mój adres e-mail to

Nie mogę się doczekać naszego wspólnego projektu.