Planowanie finansowe: Szukasz niezależnej porady – zarządzania majątkiem lub doradztwa inwestycyjnego w Bellenberg, Vöhringen, Illerrieden lub Illertissen?

Available in 27 languages 📢

Preferuj Xpert.Digital w GoogleⓘOpublikowano: 23 października 2021 r. / Aktualizacja: 1 lutego 2024 r. – Autor: Konrad Wolfenstein

Planowanie finansowe i doradztwo finansowe – Zdjęcie: Xpert.Digital / Yuri Shevtsov|Shutterstock.com

Rozwój finansowy i planowanie finansowe

Aktywa finansowe obywateli Niemiec na koniec 2020 roku wyniosły prawie 7 bilionów euro. Obejmują one prywatne ubezpieczenia i papiery wartościowe, a także depozyty bankowe. Pomimo obecnych niskich stóp procentowych, oszczędności gospodarstw domowych stanowią znaczną część całkowitych aktywów prywatnych w niemieckich bankach.

W Niemczech około 42 procent populacji ocenia swoją obecną sytuację finansową jako dobrą lub bardzo dobrą. Jednak tylko 22 procent Niemców ocenia swój poziom wiedzy na temat finansów i inwestycji jako dobry.

Czy wiesz, co Niemcy sądzą o oszczędzaniu pieniędzy w porównaniu z dobrym życiem? Tylko 22% Niemców ocenia swoją wiedzę finansową jako dobrą. W Austrii odsetek ten wynosi 36%. Dlaczego tak się dzieje, biorąc pod uwagę wagę tego tematu? Czy wiesz, jakim majątkiem zarządzają gospodarstwa domowe na całym świecie? Jak społeczeństwo ocenia swoją obecną sytuację finansową? Jakie są trendy w zakresie aktywów finansowych gospodarstw domowych w Niemczech?

Niezależny przegląd znajdziesz tutaj:

Bezpłatne pobranie pliku PDF na temat „Zachowań oszczędnościowych gospodarstw domowych”

Ważna uwaga: Plik PDF jest chroniony hasłem. Proszę o kontakt. Plik PDF jest oczywiście bezpłatny

.

Wersja niemiecka – Aby wyświetlić plik PDF, kliknij na obrazek poniżej

.

Zachowania oszczędnościowe gospodarstw domowych – Pobierz PDF

👨🏻 👩🏻 👴🏻 👵🏻 Dla prywatnych gospodarstw domowych

Xpert.Digital pomaga Ci wybrać niezależnego dostawcę usług finansowych. Dzięki naszemu doświadczeniu w dziedzinie rozwiązań cyfrowych, opartemu na sztucznej inteligencji, dostarczamy Ci aktualne dane i liczby.

Planowanie finansowe jest wartościowe dla każdego, niezależnie od dochodów i majątku. Nie zawsze musi to być kompletny i rozbudowany plan finansowy. W zależności od sytuacji, wystarczające mogą okazać się szczegółowe plany skupiające się na określonych zagadnieniach, takich jak planowanie emerytury.

📣 Dla przedsiębiorców, takich jak założyciele i start-upy

Plan finansowy stanowi podstawę biznesplanu. Powinien być regularnie aktualizowany. Jasno określone cele firmy w tym pomagają.

Z ponad 1000 opublikowanych artykułów, nie jesteśmy w stanie przedstawić tu wszystkich tematów. Dlatego znajdziesz tu niewielki wybór naszych prac i będzie nam miło, jeśli wzbudziliśmy Twoje zainteresowanie i pozwoliliśmy Ci dowiedzieć się o nas więcej:

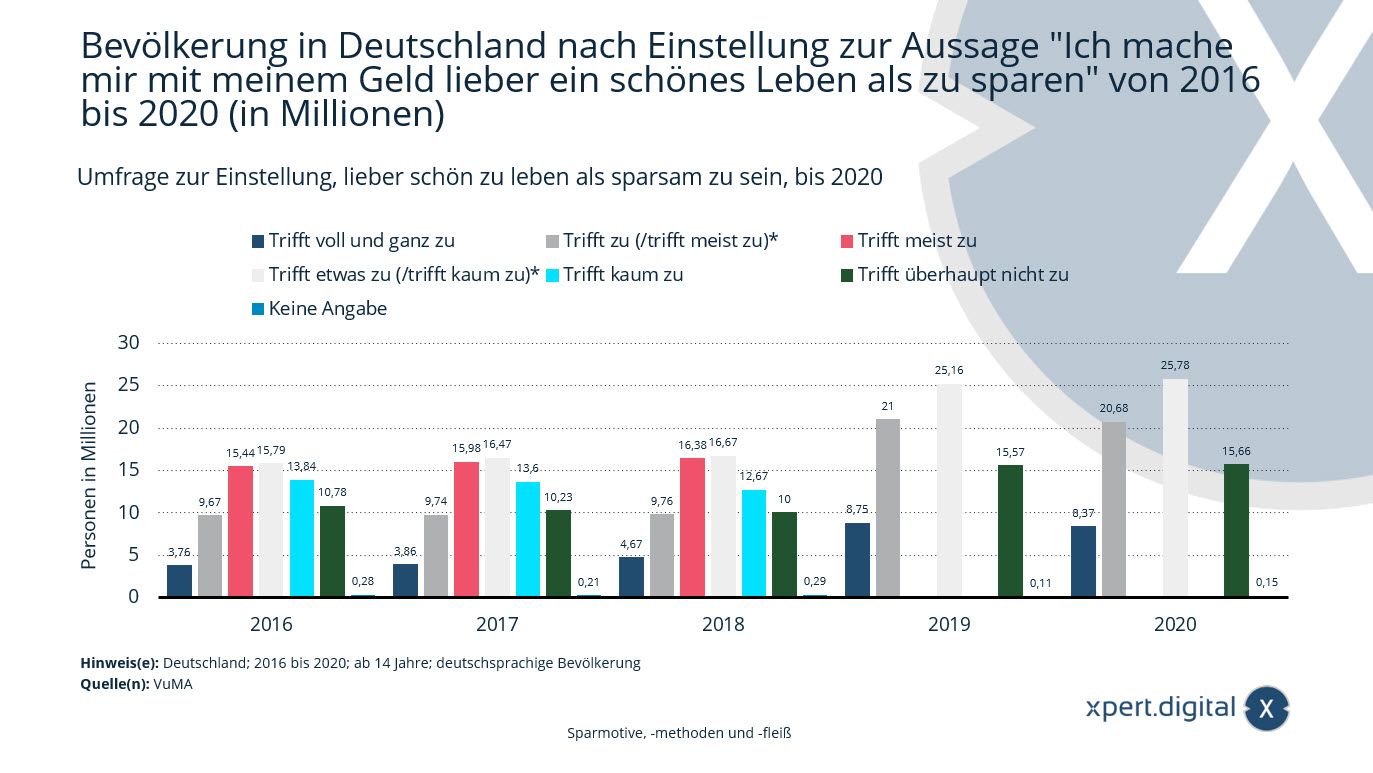

Badanie postaw wobec preferowania dobrego życia zamiast bycia oszczędnym

Badanie na temat postaw wobec dobrego życia w porównaniu z oszczędnością – Zdjęcie: Xpet.Digital

W 2020 roku około 8,37 mln osób w wieku 14 lat i więcej wśród ludności niemieckojęzycznej w pełni zgadzało się ze stwierdzeniem „Wolę wydawać pieniądze na dobre życie niż na oszczędzanie”.

Liczba ludności Niemiec według stosunku do stwierdzenia „Wolę wydawać pieniądze na dobre życie niż je oszczędzać” w latach 2016–2020 (w milionach)

Absolutna prawda

- 2016 – 3,76 miliona

- 2017 – 3,86 miliona

- 2018 – 4,67 miliona

- 2019 – 8,75 miliona

- 2020 – 8,37 mln

Dotyczy (/w większości dotyczy)*

- 2016 – 9,67 mln

- 2017 – 9,74 miliona

- 2018 – 9,76 miliona

- 2019 – 21 milionów

- 2020 – 20,68 mln

Zazwyczaj tak jest

- 2016 – 15,44 mln

- 2017 – 15,98 mln

- 2018 – 16,38 mln

Czy to ma zastosowanie (/prawie nie ma zastosowania)*

- 2016 – 15,79 mln

- 2017 – 16,47 mln

- 2018 – 16,67 mln

- 2019 – 25,16 mln

- 2020 – 25,78 mln

To raczej nie ma zastosowania

- 2016 – 13,84 mln

- 2017 – 13,60 mln

- 2018 – 12,67 mln

To jest całkowita nieprawda

- 2016 – 10,78 mln

- 2017 – 10,23 mln

- 2018 – 10 milionów

- 2019 – 15,57 mln

- 2020 – 15,66 mln

Nie określono

- 2016 – 0,28 mln

- 2017 – 0,21 miliona

- 2018 – 0,29 mln

- 2019 – 0,11 mln

- 2020 – 0,15 mln

* Zmiana w zapytaniu: Od 2019 r. łączono poziomy „dotyczy” i „w większości dotyczy”, a także poziomy „dotyczy w pewnym stopniu” i „w niewielkim stopniu dotyczy”.

Informacje o populacji docelowej: Podstawą jest ludność niemieckojęzyczna w wieku 14 lat i starsza. Informacje o całej próbie:

2016: 23 102 respondentów, ekstrapolacja na 69,56 mln

respondentów, ekstrapolacja na 70,09

mln osób; 2018: 23 086 respondentów, ekstrapolacja na 70,45 mln osób;

2019: 23 120 respondentów, ekstrapolacja na 70,60 mln osób;

2020: 23 138 respondentów, ekstrapolacja na 70,63 mln osób.

Podane wartości odnoszą się do następujących badań: 2016: VuMA 2017; 2017: VuMA 2018; 2018: VuMA 2019; 2019: VuMA 2020; 2020: VuMA 2021

Wartości zaokrąglono w celu lepszego zrozumienia statystyk.

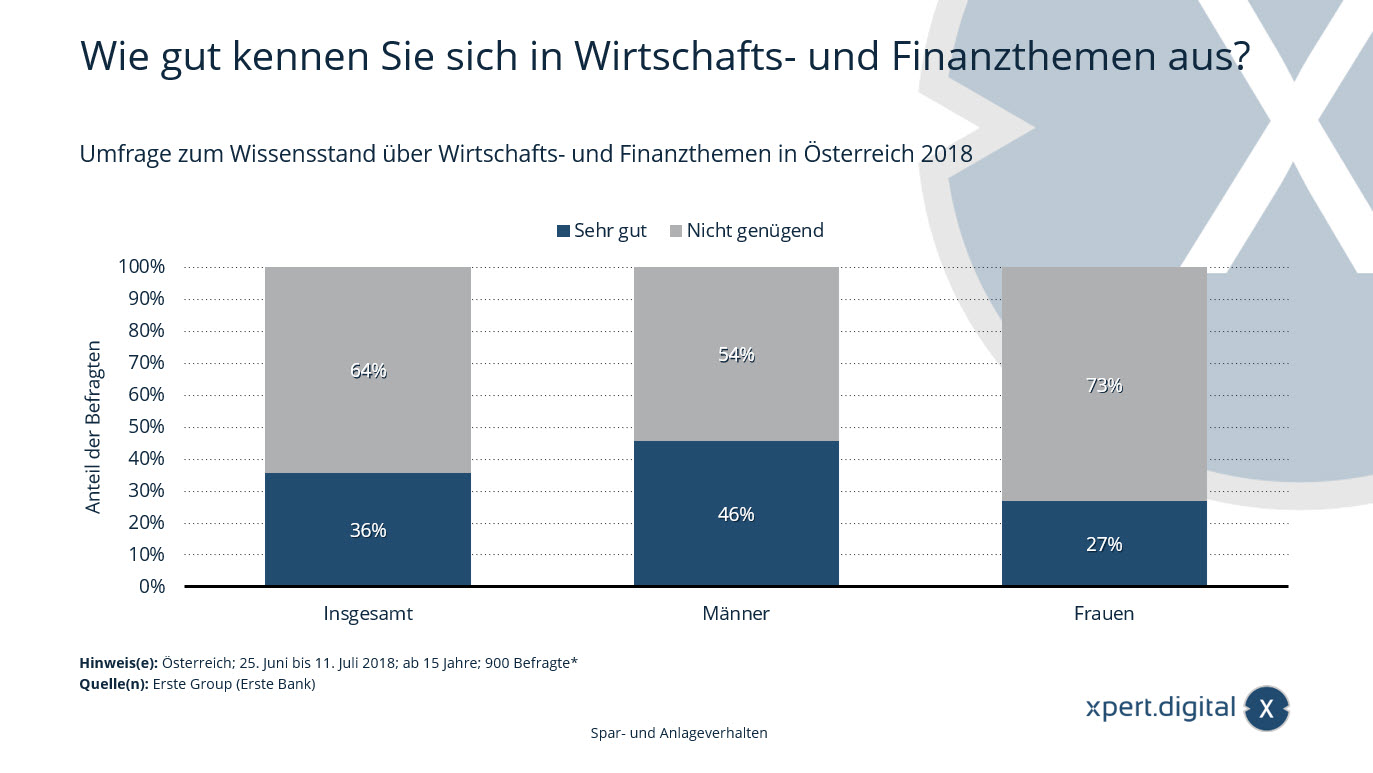

Ankieta dotycząca wiedzy na temat zagadnień ekonomicznych i finansowych

Ankieta dotycząca wiedzy na temat zagadnień ekonomicznych i finansowych

Statystyka przedstawia wyniki ankiety dotyczącej poziomu wiedzy na temat zagadnień ekonomicznych i finansowych w Austrii przeprowadzonej w 2018 r. 36 procent respondentów stwierdziło, że posiada bardzo dużą wiedzę na temat zagadnień ekonomicznych i finansowych.

Jak dobrze znasz zagadnienia ekonomiczne i finansowe?

Bardzo dobry

- Łącznie 36%

- Mężczyźni 46%

- Kobiety 27%

Nie wystarczy

- Łącznie 64%

- Mężczyźni 54%

- Kobiety 73%

* Przeprowadzono 100 wywiadów dla każdego kraju związkowego, aby umożliwić odrębną analizę. W analizie ogólnej kraje związkowe zostały zważone według poziomu reprezentatywności.

Źródło nie podaje dokładnych szczegółów dotyczących pytania. Dlatego sformułowania użyte w tym pytaniu mogą nieznacznie różnić się od tych użytych w rzeczywistym badaniu.

Rodzaj badania: Wywiady telefoniczne wspomagane komputerowo (CATI)

Liczba respondentów: 900 respondentów*

Aktywa gospodarstw domowych w zarządzaniu według regionu

Aktywa gospodarstw domowych w zarządzaniu według regionu – Zdjęcie: Xpert.Digital

Statystyka przedstawia globalnie zarządzane aktywa gospodarstw domowych prywatnych w porównaniu z latami 1999, 2009 i 2019, z podziałem na regiony.

W 2019 roku majątek gospodarstw domowych w Ameryce Łacińskiej wyniósł około 5,6 biliona dolarów. Dwadzieścia lat wcześniej wartość ta wynosiła zaledwie 0,6 biliona dolarów.

Aktywa gospodarstw domowych zarządzane w latach 1999, 2009 i 2019 według regionów na całym świecie (w bilionach dolarów amerykańskich)

Aktywa gospodarstw domowych w zarządzaniu według regionów w 2019 r

- Na całym świecie – 226,40 bilionów dolarów amerykańskich

- Ameryka Północna – 100 bilionów dolarów amerykańskich

- Europa Zachodnia – 46,80 bln dolarów amerykańskich

- Azja (bez Japonii) – 42,10 bln USD

- Japonia – 17,60 biliona dolarów amerykańskich

- Ameryka Łacińska – 5,60 biliona dolarów amerykańskich

- Oceania – 4,70 biliona dolarów amerykańskich

- Bliski Wschód – 4,20 biliona dolarów amerykańskich

- Europa Wschodnia i Azja Środkowa – 3,70 biliona dolarów amerykańskich

- Afryka – 1,60 biliona dolarów amerykańskich

Aktywa gospodarstw domowych w zarządzaniu według regionów w 2009 r

- Na całym świecie – 124,60 bilionów dolarów amerykańskich

- Ameryka Północna – 54,40 biliona dolarów amerykańskich

- Europa Zachodnia – 31,90 bln dolarów amerykańskich

- Azja (bez Japonii) – 15,20 bln dolarów amerykańskich

- Japonia – 14,40 biliona dolarów amerykańskich

- Ameryka Łacińska – 2 biliony dolarów amerykańskich

- Oceania – 2,40 biliona dolarów amerykańskich

- Bliski Wschód – 2,20 biliona dolarów amerykańskich

- Europa Wschodnia i Azja Środkowa – 1,50 biliona dolarów amerykańskich

- Afryka – 0,70 biliona dolarów amerykańskich

Aktywa gospodarstw domowych w zarządzaniu według regionów, 1999 r

- Na całym świecie – 80,50 biliona dolarów amerykańskich

- Ameryka Północna – 36,70 biliona dolarów amerykańskich

- Europa Zachodnia – 22,30 bln dolarów amerykańskich

- Azja (bez Japonii) – 5,10 biliona dolarów amerykańskich

- Japonia – 13 bilionów dolarów amerykańskich

- Ameryka Łacińska – 0,60 biliona dolarów amerykańskich

- Oceania – 1 bilion dolarów amerykańskich

- Bliski Wschód – 1 bilion dolarów amerykańskich

- Europa Wschodnia i Azja Środkowa – 0,50 biliona dolarów amerykańskich

- Afryka – 0,30 biliona dolarów amerykańskich

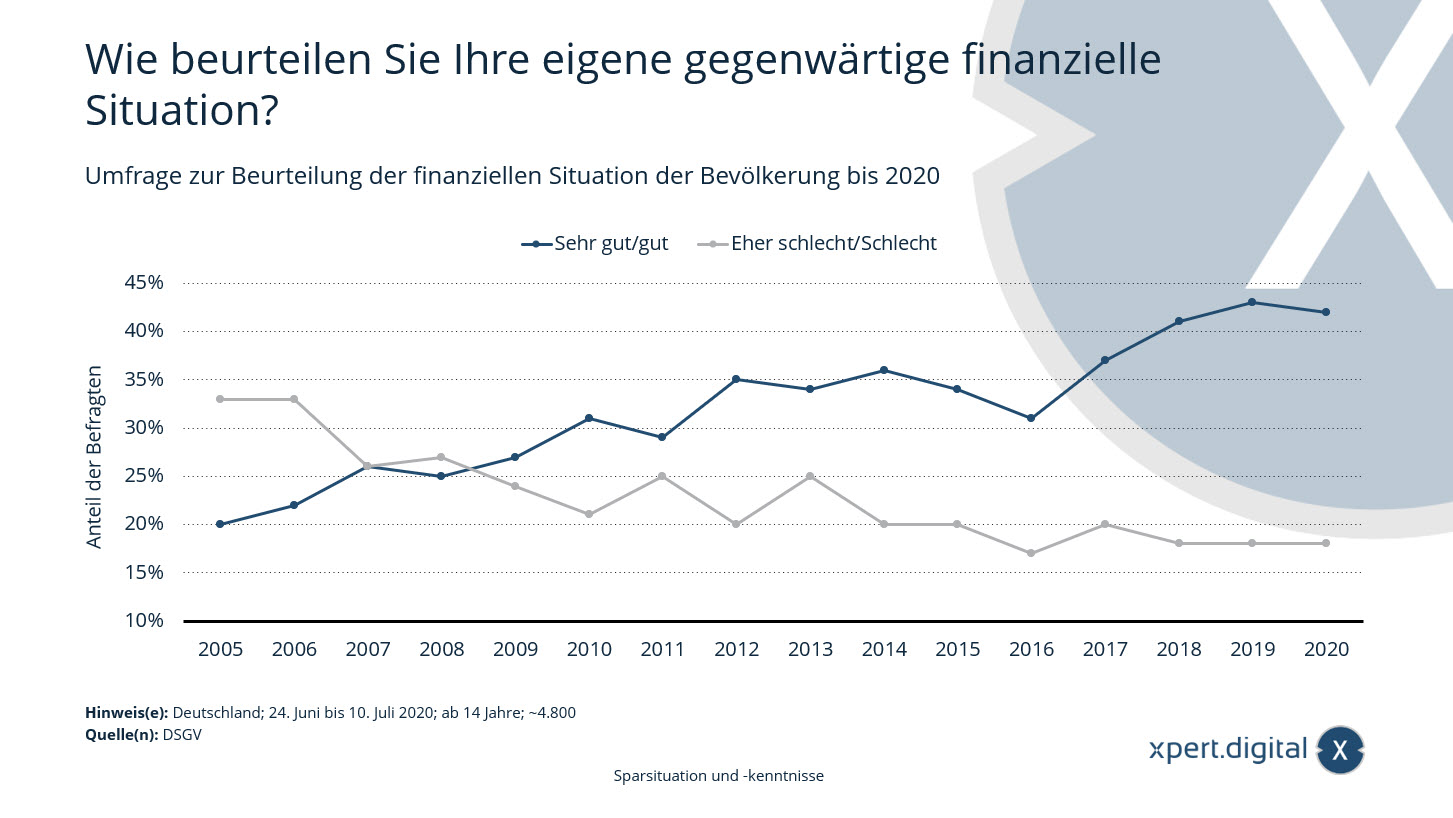

Badanie oceny sytuacji materialnej ludności Niemiec

Badanie oceniające sytuację finansową ludności Niemiec – Zdjęcie: Xpert.Digital

Zadowolenie Niemców ze swoich finansów nieznacznie spada – według Barometru Zamożności Niemieckiego Związku Kas Oszczędnościowych z 2020 roku, około 42% Niemców ocenia swoją obecną sytuację finansową jako bardzo dobrą lub dobrą. W ubiegłym roku odsetek ten wynosił 43%. Ogólnie rzecz biorąc, odsetek osób zadowolonych ze swojej sytuacji finansowej wzrósł ponad dwukrotnie w ciągu ostatnich 15 lat.

Badanie dotyczące oceny sytuacji materialnej ludności do 2020 roku:

Jak ocenia Pan/Pani swoją obecną sytuację materialną?

Bardzo dobry/dobry

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

Raczej źle/Źle

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

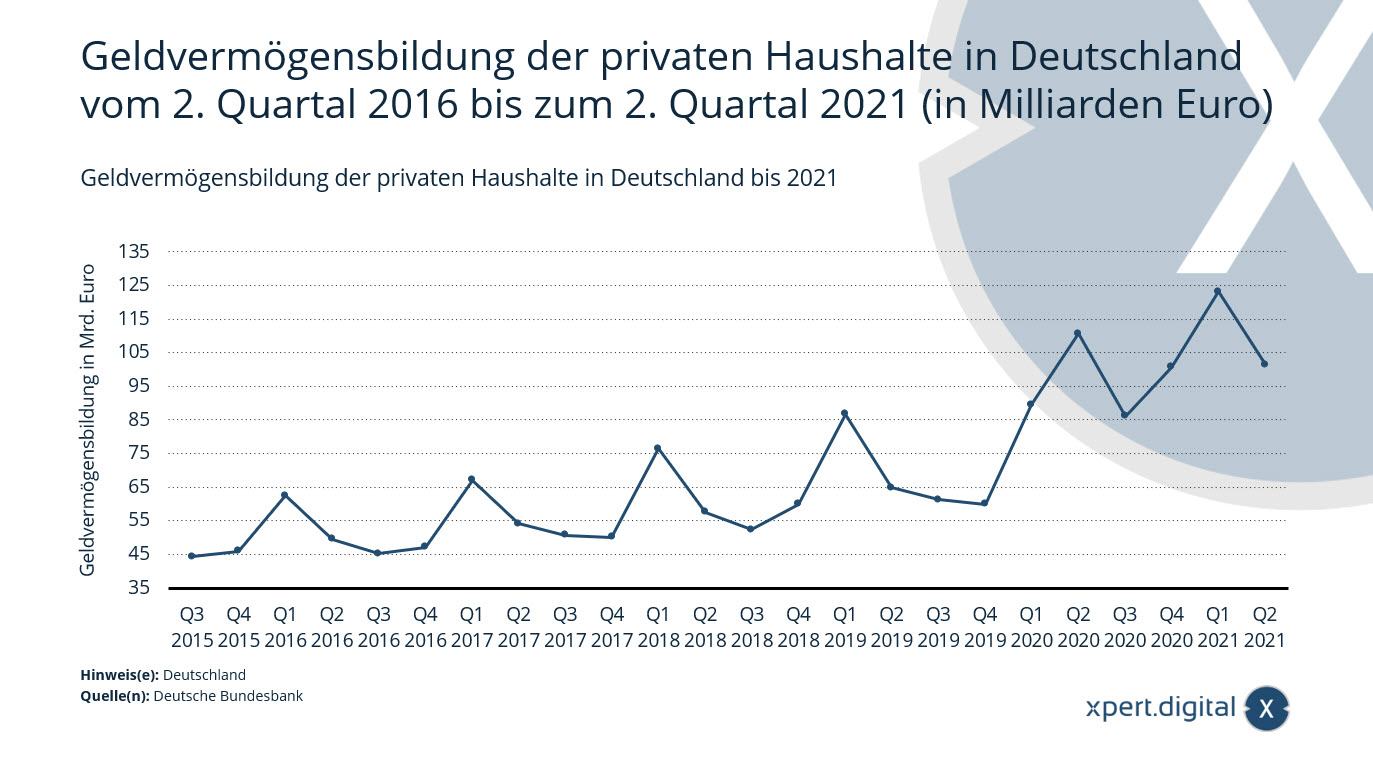

Akumulacja majątku finansowego gospodarstw domowych w Niemczech

Akumulacja majątku finansowego w gospodarstwach domowych w Niemczech – Zdjęcie: Xpert.Digital

Statystyka przedstawia rozwój akumulacji aktywów finansowych przez gospodarstwa domowe w Niemczech od drugiego kwartału 2016 r. do drugiego kwartału 2021 r. Wartość netto akumulacji aktywów finansowych gospodarstw domowych z tytułu transakcji wyniosła w drugim kwartale 2021 r. około 101,4 mld euro.

Akumulacja majątku finansowego gospodarstw domowych w Niemczech od II kwartału 2016 r. do II kwartału 2021 r. (w mld euro)

- II kwartał 2021 r. – 101,4 mld euro

- I kwartał 2021 r. – 123,2 mld euro

- IV kw. 2020 r. – 100,7 mld euro

- III kwartał 2020 r. – 86,1 mld euro

- II kwartał 2020 r. – 110,6 mld euro

- I kwartał 2020 r. – 89,5 mld euro

- IV kw. 2019 r. – 59,9 mld euro

- III kwartał 2019 r. – 61,3 mld euro

- II kwartał 2019 r. – 64,9 mld euro

- I kwartał 2019 r. – 86,7 mld euro

- IV kwartał 2018 r. – 60 miliardów euro

- III kwartał 2018 r. – 52,4 mld euro

- II kwartał 2018 r. – 57,6 mld euro

- I kwartał 2018 r. – 76,5 mld euro

- IV kw. 2017 r. – 50,1 mld euro

- III kwartał 2017 r. – 50,7 mld euro

- II kwartał 2017 r. – 54,1 mld euro

- I kwartał 2017 r. – 67,1 mld euro

- IV kw. 2016 r. – 47,2 mld euro

- III kwartał 2016 r. – 45,2 mld euro

- II kwartał 2016 r. – 49,5 mld euro

- I kwartał 2016 r. – 62,4 mld euro

- IV kwartał 2015 r. – 46 miliardów euro

- III kwartał 2015 – 44,3 mld euro

- II kwartał 2015 – 47,1 mld euro

- I kwartał 2015 r. – 54,2 mld euro

- IV kw. 2014 r. – 40,8 mld euro

- III kwartał 2014 – 35,9 mld euro

- II kwartał 2014 – 37,7 mld euro

- I kwartał 2014 r. – 47,8 mld euro

- IV kw. 2013 r. – 34,3 mld euro

- III kwartał 2013 – 30,1 mld euro

- II kwartał 2013 – 35,6 mld euro

- I kwartał 2013 r. – 41,5 mld euro

- IV kwartał 2012 r. – 35,5 mld euro

- III kwartał 2012 – 29,6 mld euro

- II kwartał 2012 – 37,3 mld euro

- I kwartał 2012 r. – 44,4 mld euro

- IV kwartał 2011 r. – 34,6 mld euro

- III kw. 2011 r. – 29 mld euro

- II kwartał 2011 r. – 31,7 mld euro

- I kwartał 2011 r. – 43,5 mld euro

Aktywa finansowe gospodarstw domowych osiągnęły nowy rekord

Deutsche Bundesbank – Komunikat prasowy – 16 lipca 2021 r. – Zdjęcie: bonoc|Shutterstock.com

Aktywa finansowe gospodarstw domowych wzrosły o 192 mld euro, osiągając poziom 7143 mld euro w pierwszym kwartale 2021 roku. Po raz pierwszy przekroczyły one poziom 7 bilionów euro. Oprócz zakupów aktywów finansowych, głównym czynnikiem przyczyniającym się do tego wzrostu były zyski z wyceny akcji i jednostek uczestnictwa funduszy inwestycyjnych.

Akumulacja netto aktywów finansowych przez gospodarstwa domowe wyniosła 129 mld euro, znacznie więcej niż w poprzednich kwartałach. Znaczny wzrost o 27 mld euro wynikał ze znacznego wzrostu roszczeń wobec towarzystw ubezpieczeniowych. 47 mld euro napłynęło do gotówki i depozytów na żądanie, mniej niż w poprzednim kwartale. Ogólnie rzecz biorąc, gospodarstwa domowe nadal wykazują silną preferencję dla inwestycji płynnych lub o niskim ryzyku. Jednocześnie ciągły wzrost aktywności na rynku kapitałowym wskazuje na wzmożone skupienie na zyskach. Gospodarstwa domowe nabyły jednostki uczestnictwa funduszy inwestycyjnych o wartości 25 mld euro – więcej niż kiedykolwiek wcześniej. Nabyły również akcje i inne papiery wartościowe o łącznej wartości netto 3 mld euro, inwestując głównie w spółki krajowe. Z kolei ich zasoby papierów dłużnych zmniejszyły się o 3 mld euro netto. Wzrost aktywów finansowych związany z wyceną o 63 mld euro w pierwszym kwartale 2021 r. wynikał głównie ze wzrostu cen akcji i jednostek uczestnictwa funduszy inwestycyjnych.

Zadłużenie gospodarstw domowych wzrosło o 17 mld euro z powodu czynników związanych z transakcjami, co stanowi mniejszy wzrost niż poprzednio. Na koniec pierwszego kwartału ich zobowiązania wyniosły 1978 mld euro. Wskaźnik zadłużenia gospodarstw domowych wyniósł 59,5%, co stanowi najwyższy poziom od 2010 roku. Wskaźnik ten definiuje się jako sumę zobowiązań w stosunku do nominalnego produktu krajowego brutto (łącznie z czterech kwartałów). Ta tendencja wzrostowa utrzymuje się. Można to przypisać zarówno rosnącemu zadłużeniu gospodarstw domowych, jak i utrzymującemu się spadkowi nominalnego produktu krajowego brutto w ujęciu rok do roku.

Wartość aktywów finansowych netto gospodarstw domowych na koniec pierwszego kwartału wyniosła 5,165 mld euro.

Silne finansowanie zewnętrzne sprawia, że wskaźniki zadłużenia przedsiębiorstw ponownie znacząco rosną

Finansowanie zewnętrzne przedsiębiorstw niefinansowych osiągnęło najwyższy poziom od 2018 roku, wynosząc 90 mld euro. Wzrost ten był napędzany głównie przez inne zobowiązania, głównie z tytułu dostaw i usług, które wzrosły o 54 mld euro. Po dwóch słabych kwartałach, zaciąganie pożyczek również odzyskało znaczenie, osiągając poziom 20 mld euro. Wyemitowano akcje i instrumenty kapitałowe o wartości 15 mld euro, co stanowi wartość nieznacznie powyżej średniej z poprzednich czterech kwartałów.

Dzięki dynamicznemu finansowaniu zewnętrznemu i istotnym efektom wyceny, zobowiązania przedsiębiorstw niefinansowych znacząco wzrosły. Na koniec pierwszego kwartału 2021 roku wyniosły one 7734 mld euro. Wskaźnik zadłużenia przedsiębiorstw niefinansowych wyniósł 82,2%. Wskaźnik ten oblicza się jako sumę kredytów, dłużnych papierów wartościowych i rezerw emerytalnych w odniesieniu do nominalnego produktu krajowego brutto (łącznie za cztery kwartały). Po wzroście o zaledwie 0,3 punktu procentowego w czwartym kwartale 2020 roku, wzrost w kwartale sprawozdawczym był znacznie wyższy i wyniósł 0,9 punktu procentowego.

Aktywa finansowe przedsiębiorstw niefinansowych wzrosły o 262 mld euro w pierwszym kwartale 2021 r., uwzględniając wszystkie transakcje i efekty wyceny – to najwyższy wzrost od 2015 r. To dało łączną wartość 5565 mld euro. Wzrost aktywów finansowych związany z transakcjami wniósł znaczący wkład w wysokości 86 mld euro. Po czterech kwartałach ciągłego wycofywania aktywów, przedsiębiorstwa niefinansowe znacząco zwiększyły swoje zasoby instrumentów pochodnych i opcji na akcje pracownicze o 22 mld euro. Inne należności, w tym kredyty handlowe i zaliczki, również wniosły podobnie znaczący wkład we wzrost aktywów finansowych. Należności z tytułu gotówki i depozytów również gwałtownie wzrosły, zwiększając się o 20 mld euro. Zyski z wyceny odnotowano natomiast głównie w akcjach i innych udziałach kapitałowych.

Ponieważ jednak zobowiązania wzrosły jeszcze bardziej niż aktywa finansowe, wartość aktywów finansowych netto zmniejszyła się bardziej znacząco niż w poprzednim okresie i wyniosła minus 2,169 mld euro.

Ze względu na zmiany w rachunkach finansowych państw i rachunkach narodowych, które zostały przeprowadzone w międzyczasie, informacje zawarte w niniejszym komunikacie prasowym nie są porównywalne z informacjami zawartymi w poprzednich komunikatach prasowych.

Xpert.Digital dla Bellenberg, Vöhringen, Illerrieden i Illertissen. Wsparcie w zakresie niezależnego planowania finansowego, zarządzania majątkiem i doradztwa inwestycyjnego

Konrad Wolfenstein

Chętnie odpowiem na wszelkie dodatkowe pytania i udzielę pomocy.

Możesz się ze mną skontaktować wypełniając formularz kontaktowy poniżej lub po prostu dzwoniąc pod numer 0731 550 40 117 .

Nie mogę się doczekać naszego wspólnego projektu.

Napisz do mnie

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital to centrum przemysłu skupiające się na cyfryzacji, inżynierii mechanicznej, logistyce/intralogistyce i fotowoltaice.

Dzięki naszemu rozwiązaniu do rozwoju biznesu 360° wspieramy znane firmy od rozpoczęcia nowej działalności po sprzedaż posprzedażną.

Wywiad rynkowy, smarketing, automatyzacja marketingu, tworzenie treści, PR, kampanie pocztowe, spersonalizowane media społecznościowe i pielęgnacja leadów to część naszych narzędzi cyfrowych.

Więcej informacji znajdziesz na stronach: www.xpert.digital – www.xpert.solar – www.xpert.plus

Pozostajemy w kontakcie