Szukasz niezależnej porady w zakresie planowania finansowego: zarządzania majątkiem lub inwestycji w Ulm, Neu-Ulm, Dornstadt lub Blaustein?

Available in 27 languages 📢

Preferuj Xpert.Digital w GoogleⓘOpublikowano: 11 października 2021 r. / Zaktualizowano: 18 października 2021 r. – Autor: Konrad Wolfenstein

Planowanie finansowe i doradztwo finansowe – Zdjęcie: Xpert.Digital / Rido|Shutterstock.com

Co powinieneś wiedzieć o swoim planowaniu finansowym

Czy znasz stan rynku finansowego? Czy znasz stopę oszczędności w Niemczech i poziom zadowolenia społeczeństwa ze swojej sytuacji finansowej? Jak rozkłada się majątek i jakie są preferowane produkty inwestycyjne?

Niezależny przegląd znajdziesz tutaj:

Bezpłatne pobranie pliku PDF na temat „Zachowań oszczędnościowych gospodarstw domowych”

Ważna uwaga: Plik PDF jest chroniony hasłem. Proszę o kontakt. Plik PDF jest oczywiście bezpłatny

.

Wersja niemiecka – Aby wyświetlić plik PDF, kliknij na obrazek poniżej

.

Zachowania oszczędnościowe gospodarstw domowych – Pobierz PDF

👨🏻 👩🏻 👴🏻 👵🏻 Dla prywatnych gospodarstw domowych

Xpert.Digital pomaga Ci wybrać niezależnego dostawcę usług finansowych. Dzięki naszemu doświadczeniu w dziedzinie rozwiązań cyfrowych, opartemu na sztucznej inteligencji, dostarczamy Ci aktualne dane i liczby.

Planowanie finansowe jest wartościowe dla każdego, niezależnie od dochodów i majątku. Nie zawsze musi to być kompletny i rozbudowany plan finansowy. W zależności od sytuacji, wystarczające mogą okazać się szczegółowe plany skupiające się na określonych zagadnieniach, takich jak planowanie emerytury.

📣 Dla przedsiębiorców, takich jak założyciele i start-upy

Plan finansowy stanowi podstawę biznesplanu. Powinien być regularnie aktualizowany. Jasno określone cele firmy w tym pomagają.

Z ponad 1000 opublikowanych artykułów, nie jesteśmy w stanie przedstawić tu wszystkich tematów. Dlatego znajdziesz tu niewielki wybór naszych prac i będzie nam miło, jeśli wzbudziliśmy Twoje zainteresowanie i pozwoliliśmy Ci dowiedzieć się o nas więcej:

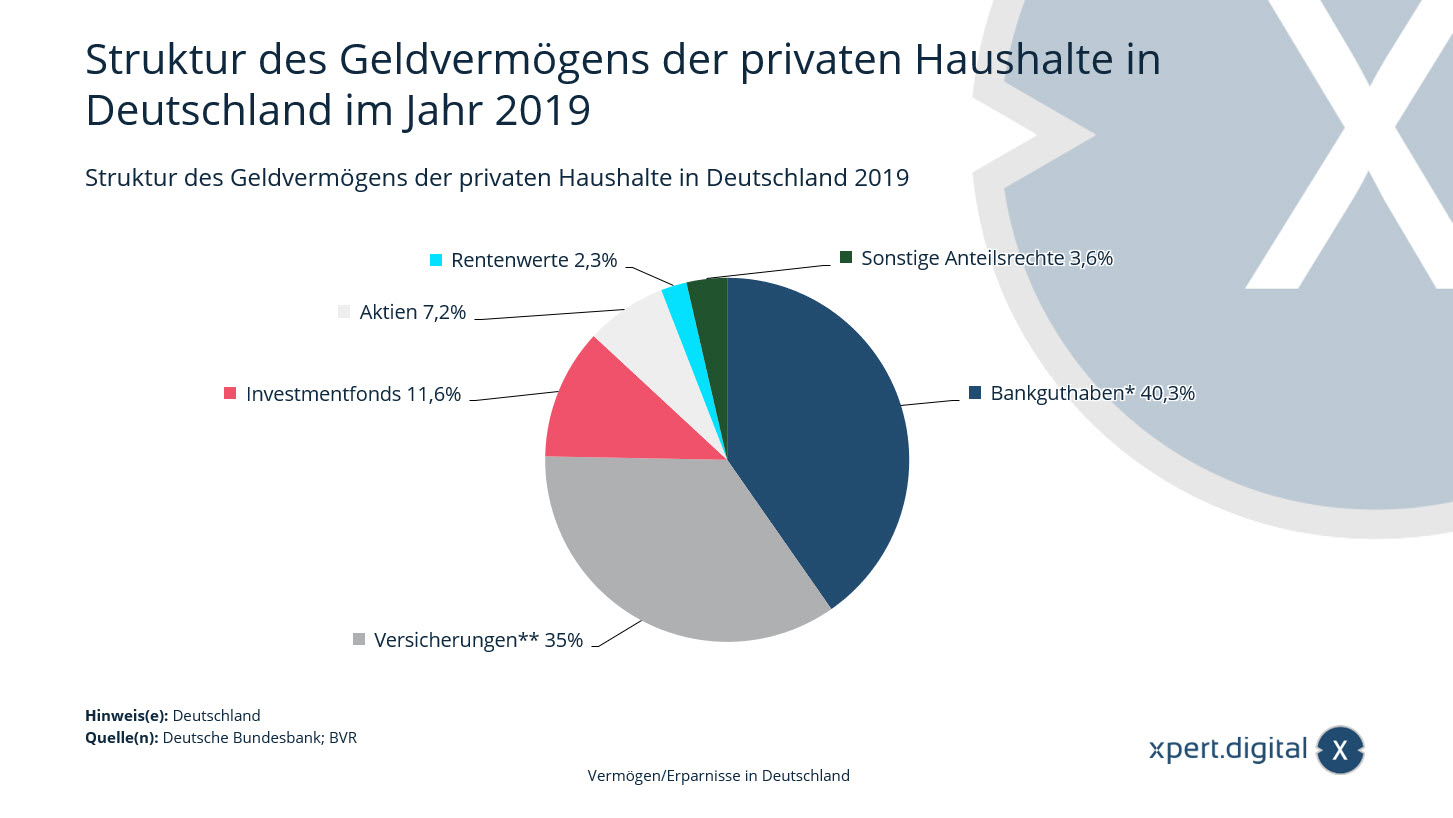

Struktura aktywów finansowych gospodarstw domowych w Niemczech

Struktura aktywów finansowych gospodarstw domowych w Niemczech – Zdjęcie: Xpert.Digital

Ta statystyka przedstawia strukturę aktywów finansowych gospodarstw domowych w Niemczech w 2019 roku. Przedstawia ona sytuację na koniec roku. Na koniec 2019 roku około 11,6% aktywów finansowych niemieckich gospodarstw domowych było zainwestowane w fundusze inwestycyjne.

Struktura majątku finansowego gospodarstw domowych w Niemczech w 2019 r

- Saldo konta bankowego* – 40,3%

- Ubezpieczenie** – 35%

- Fundusze inwestycyjne – 11,6%

- Akcje – 7,2%

- Wartość emerytur – 2,3%

- Inne udziały kapitałowe – 3,6%

* W tym gotówka.

** W tym fundusze emerytalne i powiernicze, zawodowe programy emerytalne i dodatkowe instytucje emerytalne.

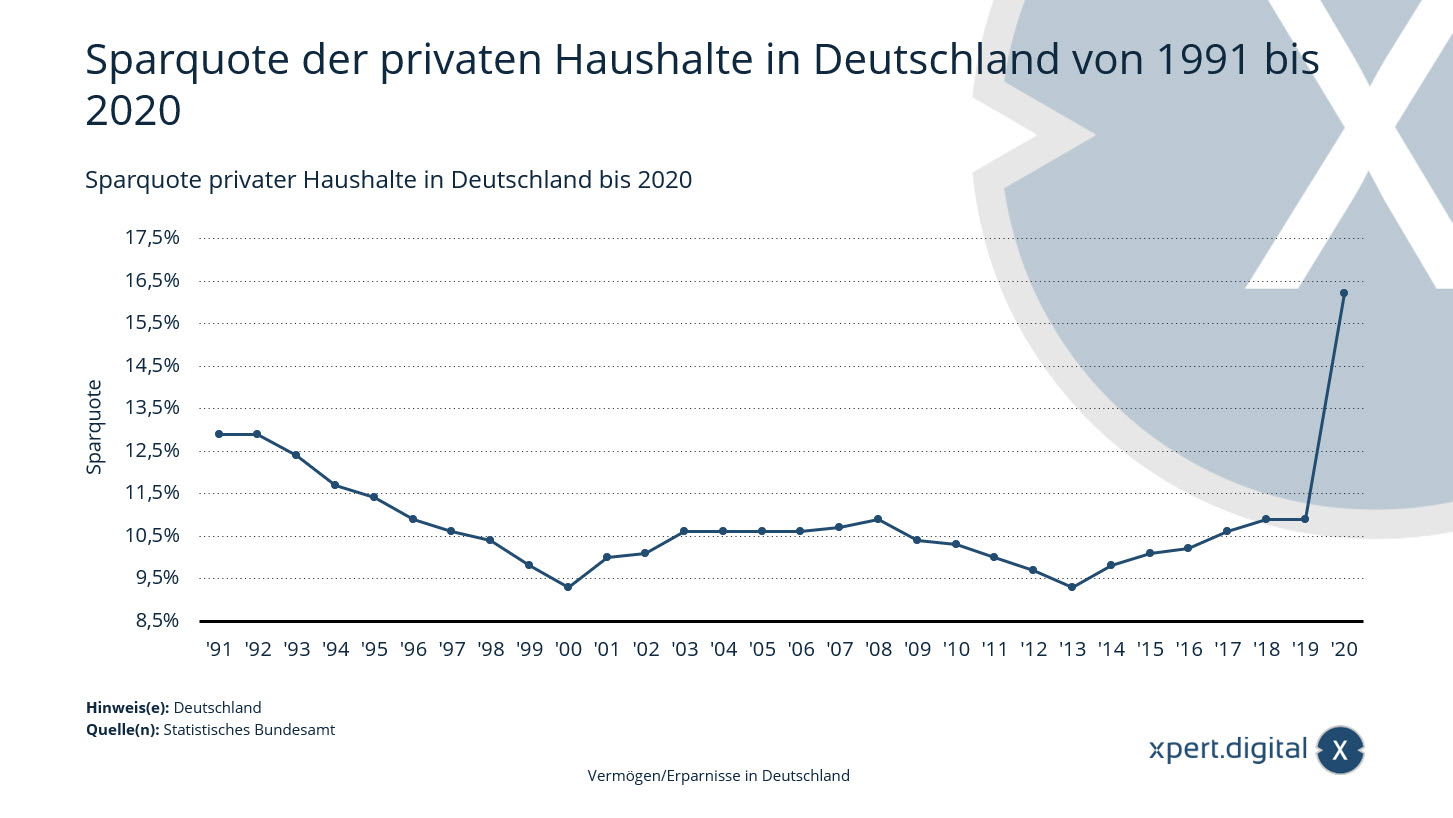

Stopa oszczędności gospodarstw domowych w Niemczech

Stopa oszczędności gospodarstw domowych w Niemczech – Zdjęcie: Xpert.Digital

Rekordowy poziom z powodu lockdownu związanego z koronawirusem – w 2020 roku stopa oszczędności gospodarstw domowych* w Niemczech wyniosła około 16,2%. Odpowiednie oszczędności wyniosły około 331 miliardów euro.

* W tym prywatne organizacje non-profit.

Dochód rozporządzalny gospodarstw domowych

Dochód rozporządzalny gospodarstw domowych odpowiada dochodowi, którym gospodarstwa domowe ostatecznie dysponują po odliczeniu podatków bezpośrednich i składek na ubezpieczenia społeczne. Może on zostać przeznaczony na konsumpcję i oszczędności. Na koniec 2020 roku dochód rozporządzalny gospodarstw domowych w Niemczech wyniósł około 1,983 bln euro. Większość dochodu rozporządzalnego jest przeznaczana na konsumpcję. Część nieprzetworzona, wraz ze wzrostem uprawnień emerytalnych, stanowi oszczędności gospodarstw domowych. Zaoszczędzona część dochodu rozporządzalnego nazywana jest stopą oszczędności.

Używane produkty oszczędnościowe

Gospodarstwa domowe mają szeroki wachlarz możliwości inwestowania swoich oszczędności. Niemniej jednak, pomimo niskich stóp procentowych, wielu Niemców nadal korzysta z rachunków oszczędnościowych lub rachunków księgowych do inwestowania swoich pieniędzy. Niemieccy oszczędzający preferują konserwatywne opcje inwestycyjne, nawet jeśli ich zwroty są obecnie bliskie zeru. Inwestycje o większej zmienności, takie jak akcje, są generalnie unikane. Znajduje to również odzwierciedlenie w liczbie akcjonariuszy w Niemczech, która wciąż znacznie odbiega od rekordowego poziomu osiągniętego podczas boomu internetowego w 2000 roku. Jednak pandemia COVID-19 w 2020 roku doprowadziła do ponownego wzrostu uczestnictwa w rynku akcji.

Stopa oszczędności gospodarstw domowych w Niemczech w latach 1991–2020

- 1991 – 12,9 %

- 1992 – 12,9 %

- 1993 – 12,4 %

- 1994 – 11,7 %

- 1995 – 11,4 %

- 1996 – 10,9 %

- 1997 – 10,6 %

- 1998 – 10,4 %

- 1999 – 9,8 %

- 2000 – 9,3 %

- 2001 – 10 %

- 2002 – 10,1 %

- 2003 – 10,6 %

- 2004 – 10,6 %

- 2005 – 10,6 %

- 2006 – 10,6 %

- 2007 – 10,7 %

- 2008 – 10,9 %

- 2009 – 10,4 %

- 2010 – 10,3 %

- 2011 – 10 %

- 2012 – 9,7 %

- 2013 – 9,3 %

- 2014 – 9,8 %

- 2015 – 10,1 %

- 2016 – 10,2 %

- 2017 – 10,6 %

- 2018 – 10,9 %

- 2019 – 10,9 %

- 2020 – 16,2 %

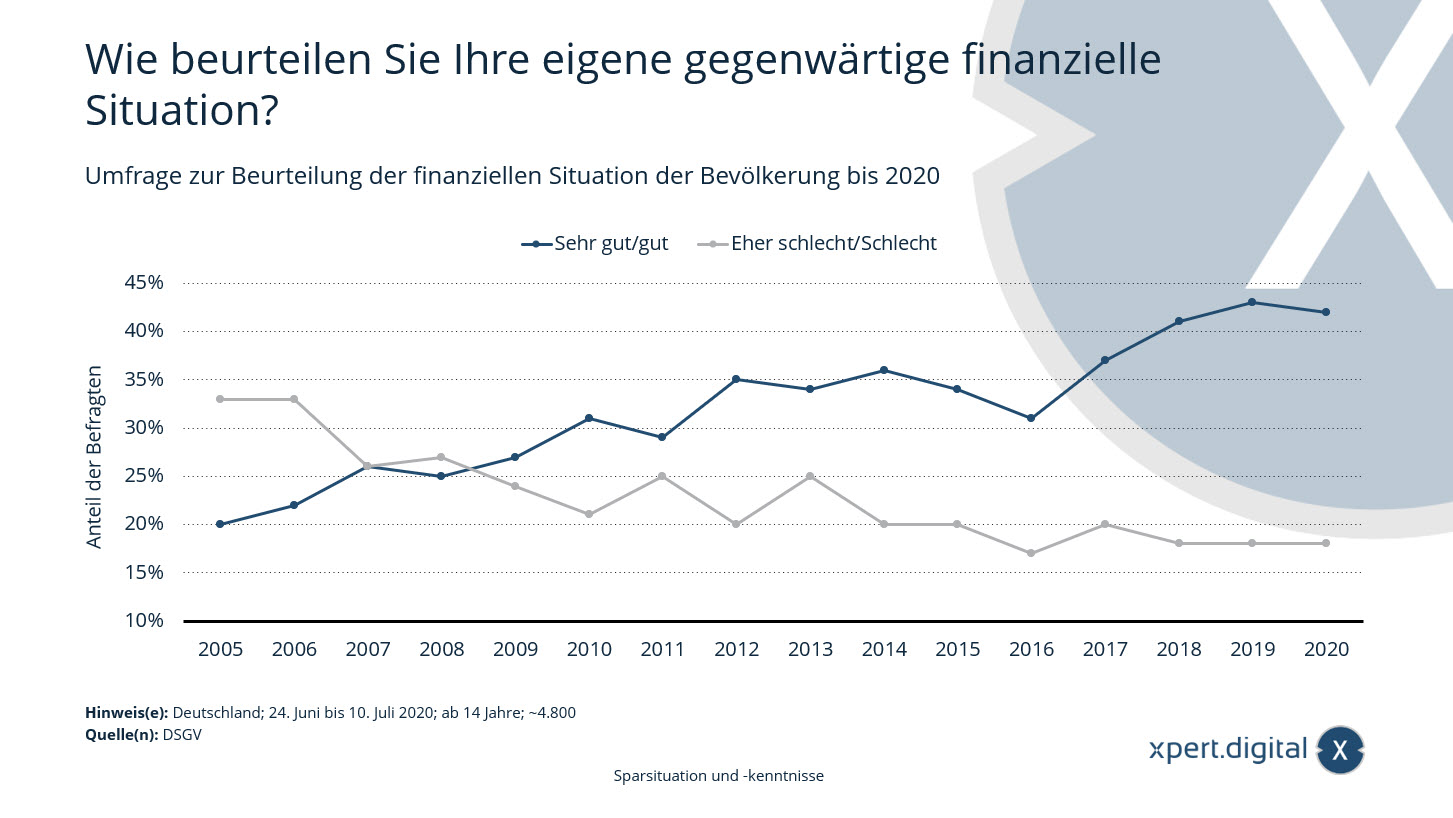

Badanie oceny sytuacji materialnej ludności Niemiec

Badanie oceniające sytuację finansową ludności Niemiec – Zdjęcie: Xpert.Digital

Zadowolenie Niemców ze swoich finansów nieznacznie spada – według Barometru Zamożności Niemieckiego Związku Kas Oszczędnościowych z 2020 roku, około 42% Niemców ocenia swoją obecną sytuację finansową jako bardzo dobrą lub dobrą. W ubiegłym roku odsetek ten wynosił 43%. Ogólnie rzecz biorąc, odsetek osób zadowolonych ze swojej sytuacji finansowej wzrósł ponad dwukrotnie w ciągu ostatnich 15 lat.

Badanie dotyczące oceny sytuacji materialnej ludności do 2020 roku:

Jak ocenia Pan/Pani swoją obecną sytuację materialną?

Bardzo dobry/dobry

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

Raczej źle/Źle

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

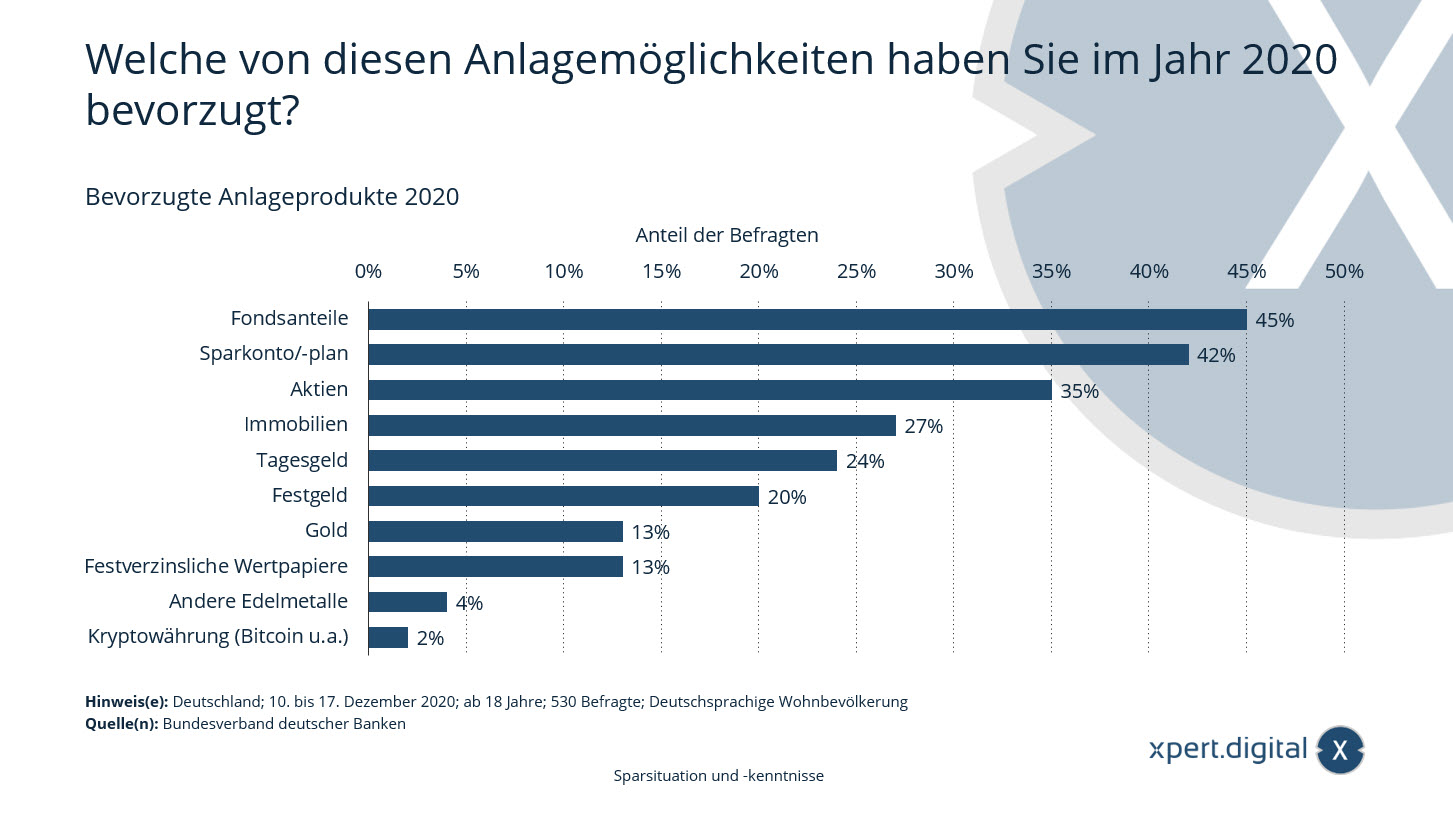

Planowanie finansowe: Preferowane produkty inwestycyjne

Planowanie finansowe: Preferowane produkty inwestycyjne – Zdjęcie: Xpert.Digital

Statystyka przedstawia wyniki badania dotyczącego preferowanych opcji inwestycyjnych w Niemczech w 2020 roku. Według badania, które jest reprezentatywne dla populacji mieszkańców Niemiec, około 27 procent ankietowanych inwestorów preferowało inwestycje w nieruchomości w 2020 roku.

Preferowane produkty inwestycyjne 2020: Którą z tych opcji inwestycyjnych preferowałeś w 2020 roku?

- Jednostki funduszu – 45%

- Konto/plan oszczędnościowy – 42%

- Akcje – 35%

- Nieruchomości – 27%

- Rachunek na rynku pieniężnym – 24%

- Lokata terminowa – 20%

- Złoto – 13%

- Papiery wartościowe o stałym dochodzie – 13%

- Inne metale szlachetne – 4%

- Kryptowaluty (Bitcoin itp.) – 2%

Xpert.Digital dla Ulm, Neu-Ulm, Dornstadt i Blaustein. Wsparcie w zakresie niezależnego planowania finansowego, zarządzania majątkiem i doradztwa inwestycyjnego

Konrad Wolfenstein

Chętnie odpowiem na wszelkie dodatkowe pytania i udzielę pomocy.

Możesz się ze mną skontaktować wypełniając formularz kontaktowy poniżej lub po prostu dzwoniąc pod numer 0731 550 40 117 .

Nie mogę się doczekać naszego wspólnego projektu.

Napisz do mnie

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital to centrum przemysłu skupiające się na cyfryzacji, inżynierii mechanicznej, logistyce/intralogistyce i fotowoltaice.

Dzięki naszemu rozwiązaniu do rozwoju biznesu 360° wspieramy znane firmy od rozpoczęcia nowej działalności po sprzedaż posprzedażną.

Wywiad rynkowy, smarketing, automatyzacja marketingu, tworzenie treści, PR, kampanie pocztowe, spersonalizowane media społecznościowe i pielęgnacja leadów to część naszych narzędzi cyfrowych.

Więcej informacji znajdziesz na stronach: www.xpert.digital – www.xpert.solar – www.xpert.plus

Pozostajemy w kontakcie