Pierwiastki ziem rzadkich: Dominacja Chin na rynku surowcowym – czy recykling, badania i nowe kopalnie mogą uwolnić się od uzależnienia od surowców?

Xpert przed premierą

Available in 27 languages 📢

Preferuj Xpert.Digital w GoogleⓘOpublikowano: 7 czerwca 2025 r. / Zaktualizowano: 8 czerwca 2025 r. – Autor: Konrad Wolfenstein

Pierwiastki ziem rzadkich: Dominacja Chin na rynku surowców – czy recykling, badania i nowe kopalnie mogą uwolnić się od uzależnienia od surowców? – Zdjęcie: Xpert.Digital

Pierwiastki ziem rzadkich: Droga Niemiec do autonomii w zakresie surowców strategicznych – wyzwania, badania i opcje polityczne (Czas czytania: 49 min / Bez reklam / Bez paywalla)

Strategiczne znaczenie pierwiastków ziem rzadkich dla Niemiec

Pierwiastki ziem rzadkich (REE) to grupa pierwiastków chemicznych, które odgrywają kluczową rolę w wielu nowoczesnych technologiach ze względu na swoje unikalne właściwości fizyczne i chemiczne. Ich strategiczne znaczenie dla krajów uprzemysłowionych, takich jak Niemcy, gwałtownie wzrosło w ostatnich dekadach, szczególnie w kontekście cyfryzacji, transformacji energetycznej i zastosowań związanych z bezpieczeństwem. Jednak rosnąca koncentracja globalnych łańcuchów dostaw, a zwłaszcza dominacja Chin, ujawniła istotne zagrożenia gospodarcze i geopolityczne. Niniejszy artykuł analizuje złożoną kwestię pierwiastków ziem rzadkich z niemieckiej perspektywy, podkreśla zależność od Chin, ocenia obecne podejścia badawczo-rozwojowe w zakresie nowych rozwiązań oraz przedstawia strategiczne opcje dla Niemiec, aby osiągnąć większą, długoterminową niezależność w zakresie dostaw tych kluczowych surowców.

Definicja, właściwości i klasyfikacja pierwiastków ziem rzadkich (REE)

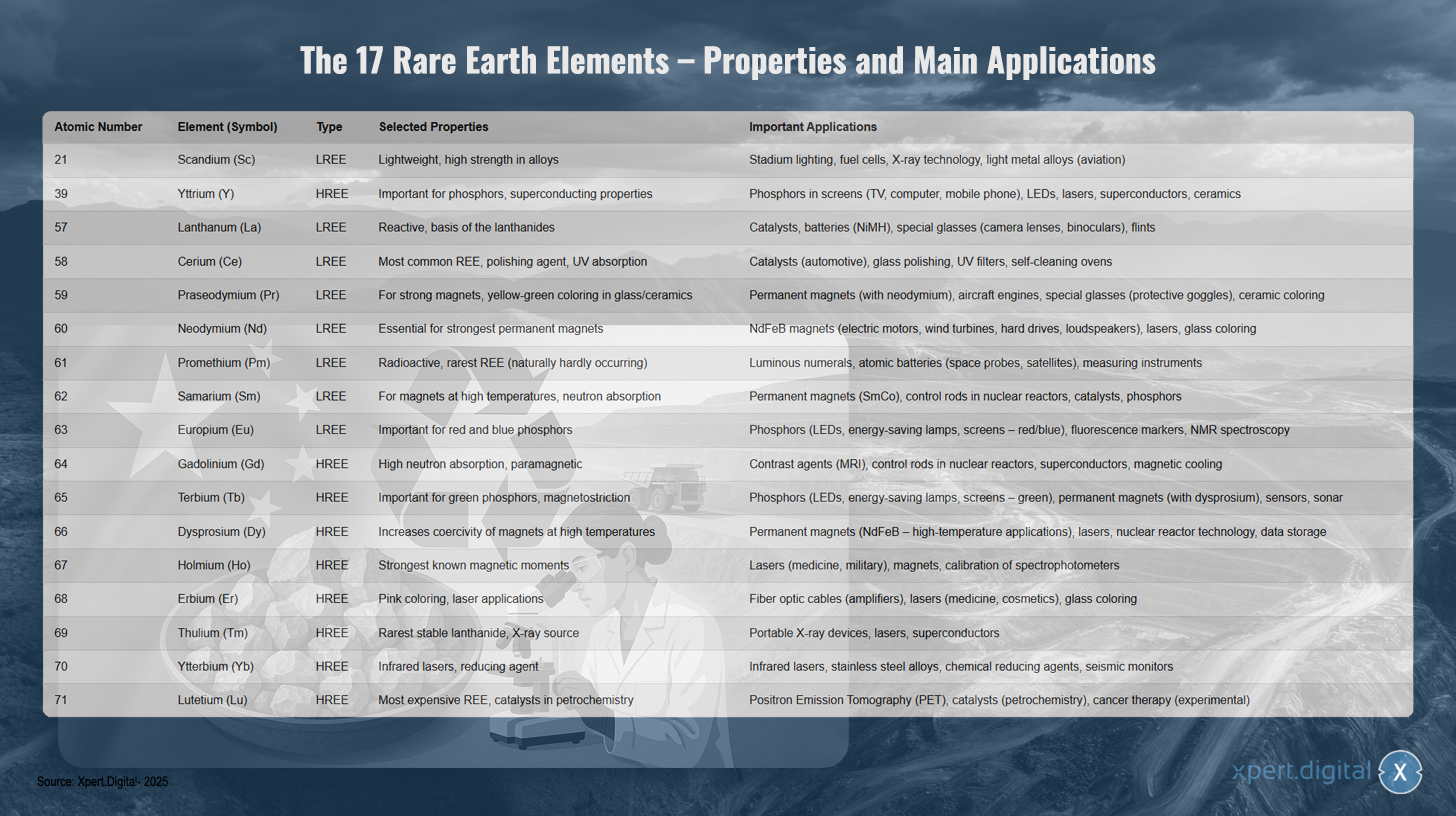

Pierwiastki ziem rzadkich obejmują 17 metali z układu okresowego: 15 lantanowców (lantan (La), cer (Ce), prazeodym (Pr), neodym (Nd), promet (Pm), samar (Sm), europ (Eu), gadolin (Gd), terb (Tb), dysproz (Dy), holm (Ho), erb (Er), tul (Tm), iterb (Yb), lutet (Lu)), a także skand (Sc) i itr (Y). Metale te są wydobywane z rud. Ich unikalne właściwości fizyczne i chemiczne, takie jak wysoka reaktywność (szczególnie z tlenem), palność oraz specyficzne właściwości magnetyczne i spektroskopowe, sprawiają, że są one bardzo poszukiwanymi surowcami.

Zazwyczaj rozróżnia się lekkie pierwiastki ziem rzadkich (LSEE), do których należą na przykład lantan, cer, prazeodym i neodym, oraz ciężkie pierwiastki ziem rzadkich (HSEE), takie jak terb i dysproz. To rozróżnienie jest istotne, ponieważ w większości złóż pierwiastki LSEE występują znacznie obficiej niż HSEE.

Termin „pierwiastki ziem rzadkich” jest nieco mylący, ponieważ pierwiastki te niekoniecznie są rzadkie z geologicznego punktu widzenia. Na przykład neodym jest bardziej powszechny niż ołów, a tul występuje obficiej niż złoto czy platyna. Prawdziwym wyzwaniem, a tym samym „rzadkością” w sensie ekonomicznym, są raczej niskie stężenia, w jakich występują w wielu złożach, a przede wszystkim niezwykle złożony i kosztowny proces ich separacji i przetwarzania. Pierwiastki ziem rzadkich zawsze występują w naturze w połączeniu ze sobą i z innymi minerałami; ich izolacja wymaga wielu etapów chemicznych i specjalistycznej wiedzy. To właśnie ta przeszkoda technologiczna i ekonomiczna, a nie dostępność geologiczna sama w sobie, stanowi sedno problemu podaży.

Poniżej znajduje się tabela podsumowująca pierwiastki ziem rzadkich:

17 pierwiastków ziem rzadkich – właściwości i główne zastosowania

17 pierwiastków ziem rzadkich – właściwości i główne zastosowania – Zdjęcie: Xpert.Digital

17 pierwiastków ziem rzadkich obejmuje zarówno lekkie, jak i ciężkie metale ziem rzadkich, z których każdy ma unikalne właściwości i różnorodne zastosowania. Skand (liczba atomowa 21) to lekki pierwiastek o wysokiej wytrzymałości w stopach, stosowany w oświetleniu stadionów, ogniwach paliwowych, technologii rentgenowskiej oraz lekkich stopach dla przemysłu lotniczego i kosmicznego. Itr (39) jest jednym z ciężkich pierwiastków ziem rzadkich i ma istotne znaczenie dla fosforów i właściwości nadprzewodzących, dlatego jest stosowany w fosforach do wyświetlaczy, diod LED, laserów, nadprzewodników i ceramiki.

Lantan (57) jest wysoce reaktywny i stanowi podstawę lantanowców. Jest stosowany w katalizatorach, bateriach, szkłach specjalistycznych i krzemieniach. Cer (58) jest najpowszechniej występującym metalem ziem rzadkich i służy jako środek polerujący z absorpcją promieniowania UV w katalizatorach, środkach do polerowania szkła, filtrach UV i piecach samoczyszczących. Prazeodym (59) umożliwia silne magnesy i nadaje żółtozielony kolor szkłu i ceramice, dzięki czemu nadaje się do stosowania w magnesach trwałych, silnikach lotniczych i szkłach specjalistycznych.

Neodym (60) jest niezbędny do produkcji najsilniejszych magnesów trwałych i jest stosowany w magnesach NdFeB w silnikach elektrycznych, turbinach wiatrowych, dyskach twardych i głośnikach. Promet (61) jest radioaktywnym i najrzadszym naturalnie występującym metalem ziem rzadkich, stosowanym w wyświetlaczach świetlnych, bateriach jądrowych i przyrządach pomiarowych. Samar (62) nadaje się do magnesów w wysokich temperaturach oraz do absorpcji neutronów w magnesach trwałych, prętach sterujących reaktorów jądrowych i katalizatorach.

Europ (63) jest ważny dla czerwonych i niebieskich luminoforów w diodach LED, lampach energooszczędnych i wyświetlaczach. Gadolin (64) charakteryzuje się wysoką absorpcją neutronów i właściwościami paramagnetycznymi, dlatego jest stosowany jako środek kontrastowy w obrazowaniu metodą rezonansu magnetycznego (MRI), w prętach kontrolnych i nadprzewodnikach. Terb (65) jest ważny dla zielonych luminoforów i magnetostrykcji w diodach LED, magnesach trwałych i czujnikach.

Dysproz (66) zwiększa siłę koercji pola magnetycznego magnesów w wysokich temperaturach i jest stosowany w wysokotemperaturowych magnesach trwałych i laserach. Holm (67) posiada najsilniejsze znane momenty magnetyczne i jest stosowany w laserach medycznych i wojskowych. Erb (68) nadaje różowy kolor i jest stosowany w światłowodach, laserach medycznych oraz do barwienia szkła.

Tul (69) jest najrzadszym stabilnym lantanowcem i służy jako źródło promieniowania rentgenowskiego w przenośnych aparatach rentgenowskich i laserach. Iterb (70) jest stosowany w laserach podczerwonych oraz jako reduktor w stopach stali nierdzewnej. Lutet (71) jest najdroższym metalem ziem rzadkich i jest stosowany w pozytonowej tomografii emisyjnej, katalizatorach petrochemicznych oraz eksperymentalnie w terapii nowotworowej.

Kluczowe zastosowania i rosnące znaczenie dla technologii przyszłości

Pierwiastki ziem rzadkich stały się niezbędne w szerokim zakresie zastosowań zaawansowanych technologii ze względu na swoje wyjątkowe właściwości i odgrywają kluczową rolę w rozwoju technologicznym i konkurencyjności nowoczesnych gospodarek. Ich znaczenie stale rośnie wraz z postępem cyfryzacji i globalnej transformacji energetycznej.

Główne obszary zastosowań obejmują:

- Magnesy trwałe: Magnesy neodymowo-żelazowo-borowe (NdFeB) to najsilniejsze znane magnesy trwałe, niezbędne w wysokowydajnych i kompaktowych silnikach elektrycznych w pojazdach elektrycznych, samochodach hybrydowych, rowerach elektrycznych, robotach i urządzeniach przemysłowych. Są one równie niezbędne w generatorach turbin wiatrowych (zwłaszcza bezprzekładniowych turbinach morskich), dyskach twardych, głośnikach i słuchawkach. Dysproz i terb są często dodawane w celu utrzymania wydajności tych magnesów w wysokich temperaturach.

- Katalizatory: Cer jest stosowany w katalizatorach samochodowych w celu redukcji szkodliwych emisji spalin. Lantan i inne pierwiastki ziem rzadkich są stosowane w katalizatorach stosowanych w rafinacji ropy naftowej (fluidalny kraking katalityczny) i innych procesach chemicznych.

- Baterie: Lantan jest ważnym składnikiem baterii niklowo-metalowo-wodorkowych (NiMH), które są stosowane w pojazdach hybrydowych i przenośnych urządzeniach elektronicznych.

- Luminofory: Europ (dla barwy czerwonej i niebieskiej) oraz terb (dla barwy zielonej) są kluczowe dla jakości kolorów i wydajności diod elektroluminescencyjnych (LED), lamp energooszczędnych, wyświetlaczy płaskich (LCD, OLED) i innych technologii wyświetlania. W luminoforach stosuje się również itr.

- Optyka i lasery: Lantan poprawia właściwości optyczne specjalistycznych szkieł do obiektywów aparatów fotograficznych, teleskopów i lornetek. Erb jest stosowany w światłowodach do wzmacniania sygnału. Neodym, iterb, holm i erb są ważnymi komponentami w różnych typach laserów stosowanych w medycynie, przemyśle i komunikacji.

- Inne zastosowania zaawansowanych technologicznie obejmują środki polerujące (tlenek ceru do precyzyjnej optyki i półprzewodników), specjalną ceramikę (itr do poprawy odporności na wysokie temperatury), obrazowanie medyczne (gadolin jako środek kontrastowy w obrazowaniu metodą rezonansu magnetycznego), czujniki, nadprzewodniki oraz zastosowania w przemyśle obronnym i lotniczym (precyzyjna optyka, systemy nawigacyjne, sterowanie dronami i rakietami).

Pierwiastki ziem rzadkich (REE) mają kluczowe znaczenie dla kluczowych niemieckich gałęzi przemysłu, takich jak sektor motoryzacyjny (zwłaszcza w okresie transformacji w kierunku elektromobilności), inżynieria mechaniczna i zakładowa, energetyka odnawialna (głównie energetyka wiatrowa) oraz sektor elektroniczny i technologii medycznych. Postępująca digitalizacja i ambitne cele transformacji energetycznej prowadzą do prognozowanego znacznego wzrostu globalnego popytu na REE w nadchodzących latach i dekadach. Na przykład, popyt na REE do produkcji magnesów trwałych może wzrosnąć dziesięciokrotnie do 2050 roku. Krytyczne znaczenie wielu pierwiastków ziem rzadkich wynika nie tylko z potencjalnych wąskich gardeł w dostawach lub geograficznej koncentracji produkcji, ale także z braku bezpośrednich i równoważnych zamienników dla wielu ich wysokowydajnych zastosowań. Chociaż trwają intensywne badania nad materiałami zastępczymi, REE są technologicznie trudne do zastąpienia w wielu obszarach ze względu na ich unikalne właściwości elektroniczne i magnetyczne lub można je zastąpić jedynie kosztem obniżenia wydajności. Ta sytuacja „uwięzienia” technologicznego zaostrza problem zależności i podkreśla pilną potrzebę zarówno zwiększenia bezpieczeństwa dostaw, jak i opracowania alternatywnych rozwiązań technologicznych.

Krytyczna zależność Niemiec od Chin w zakresie pierwiastków ziem rzadkich: nowe strategie na rzecz suwerenności technologicznej

Biorąc pod uwagę strategiczne znaczenie pierwiastków ziem rzadkich i złożone wyzwania związane z zapewnieniem bezpieczeństwa ich dostaw, dogłębna analiza obecnej sytuacji i przyszłych opcji dla Niemiec jest niezbędna. Niniejszy artykuł ma na celu kompleksowe zbadanie problemu pierwiastków ziem rzadkich, analizę specyficznej zależności Niemiec od Chin, przedstawienie aktualnego stanu badań nad nowymi rozwiązaniami oraz, na tej podstawie, nakreślenie strategicznych możliwości Niemiec w zakresie zagwarantowania długoterminowych i zrównoważonych dostaw tych kluczowych surowców oraz wzmocnienia własnej suwerenności technologicznej.

Globalny krajobraz dostaw i zależność Niemiec

Globalna podaż pierwiastków ziem rzadkich charakteryzuje się wyjątkowo wysoką koncentracją zarówno w złożach, jak i w wydobyciu, a także, a nawet bardziej, w przetwórstwie. Ta koncentracja, a zwłaszcza dominacja Chin, stanowi poważne wyzwanie strategiczne i potencjalne ryzyko dla krajów uprzemysłowionych, takich jak Niemcy.

Globalne złoża, wydobycie i przetwarzanie – dominująca rola Chin

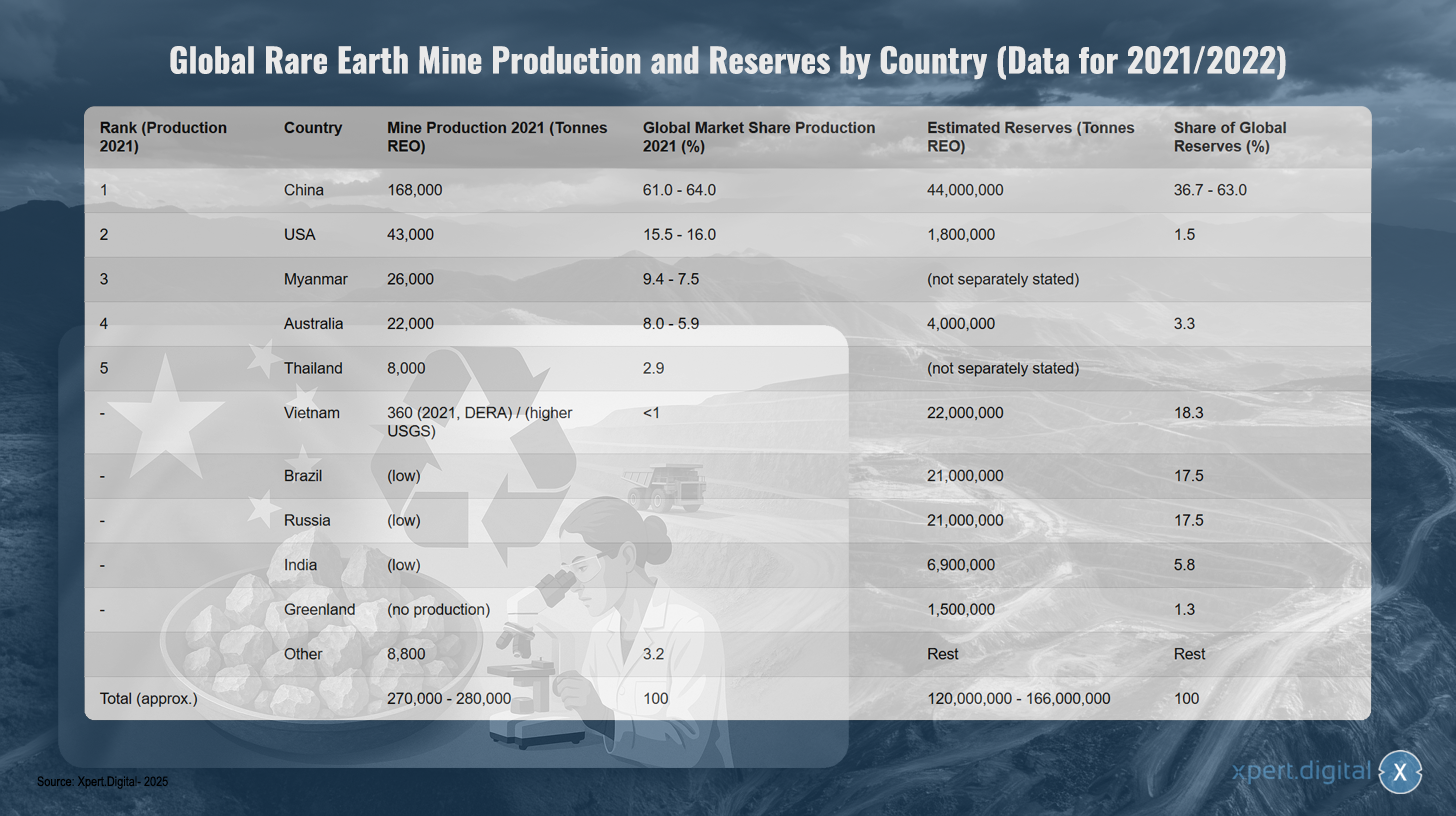

Chociaż pierwiastki ziem rzadkich, jak wspomniano wcześniej, nie są geologicznie skrajnie rzadkie, ich ekonomicznie opłacalne koncentracje występują w stosunkowo niewielu miejscach na świecie. Największe znane złoża znajdują się w Chinach, gdzie szacuje się, że ich zasoby wynoszą około 44 milionów ton tlenków ziem rzadkich (SEO). Inne znaczące złoża znajdują się w Wietnamie (ok. 22 miliony ton), Brazylii i Rosji (po ok. 21 milionów ton), Indiach (ok. 6,9 miliona ton), Australii (ok. 4 miliony ton) i USA (ok. 1,8 miliona ton). Grenlandia również posiada znaczące złoża.

Chiny od dziesięcioleci odgrywają wiodącą rolę w globalnej produkcji górniczej. W 2021 roku udział Chin w globalnym wydobyciu wynosił około 61-64% i szacuje się, że do 2023 roku osiągnie około 70%. Stany Zjednoczone, Mjanma i Australia to inni ważni producenci, ale o znacznie mniejszych udziałach w rynku. Historycznie, Stany Zjednoczone były największym producentem do końca lat 80. XX wieku, zanim Chiny znacząco zwiększyły swoją produkcję na przełomie tysiącleci i zaczęły dominować na rynku.

Dominacja Chin jest jeszcze bardziej widoczna w rafinacji i przetwarzaniu pierwiastków ziem rzadkich. W tym obszarze Chiny kontrolują około 90% globalnych mocy produkcyjnych. Oznacza to, że nawet koncentraty pierwiastków ziem rzadkich wydobywane w innych krajach (np. w USA czy Australii) często muszą być transportowane do Chin w celu ich separacji i rafinacji. Ten etap – separacja pierwiastków ziem rzadkich o bardzo podobnym składzie chemicznym od siebie nawzajem oraz od pierwiastków towarzyszących – jest wymagający technologicznie i kapitałochłonny.

Dominacja Chin nie wynika wyłącznie z bogatych zasobów geologicznych, ale jest wynikiem długoterminowej strategii przemysłowej. W przeszłości często wiązało się to z akceptacją niższych standardów środowiskowych i korzystaniem z dotacji państwowych w celu osiągnięcia i utrzymania dominującej pozycji rynkowej. Często prowadziło to do nieopłacalności produkcji w krajach zachodnich, co skutkowało zamykaniem kopalń i zakładów przetwórczych. W ostatnich latach Chiny skonsolidowały swój przemysł pierwiastków ziem rzadkich, stosując kontyngenty eksportowe i cła (historycznie i potencjalnie w przyszłości) jako mechanizmy kontroli i w coraz większym stopniu koncentrując się na produkcji produktów o wyższej wartości i tworzeniu wartości w obrębie własnych granic. Ważnym krokiem był wprowadzony pod koniec 2023 roku zakaz eksportu technologii przetwarzania pierwiastków ziem rzadkich do produkcji magnesów, co dodatkowo umocniło ich zależność technologiczną.

Kolejne istotne rozróżnienie dotyczy lekkich (LSEE) i ciężkich (HSEE) pierwiastków ziem rzadkich. Chociaż pierwiastki LSEE, takie jak lantan i cer, są stosunkowo powszechne i wydobywane poza Chinami, podaż niektórych kluczowych pierwiastków HSEE, niezbędnych do zastosowań o wysokiej wydajności, takich jak magnesy trwałe (np. dysproz, terb), jest niemal całkowicie zależna od Chin i sąsiedniej Mjanmy. Ta specyficzna zależność od pierwiastków HSEE, które często występują w kamieniach adsorpcyjnych, których wydobycie jest szczególnie problematyczne dla środowiska, stanowi punkt krytyczny w globalnym łańcuchu dostaw.

Globalna produkcja i rezerwy pierwiastków ziem rzadkich według kraju (na podstawie danych za lata 2021/2022)

Globalna produkcja i rezerwy metali ziem rzadkich według kraju (na podstawie danych z lat 2021/2022) – Zdjęcie: Xpert.Digital

Uwaga: Dane mogą się nieznacznie różnić w zależności od źródła i roku gromadzenia danych. SEO = Tlenki pierwiastków ziem rzadkich. Dane dotyczące rezerw dla Chin różnią się znacznie w zależności od źródła.

Globalna produkcja minerałów ziem rzadkich (SEM) jest zdominowana przez Chiny, które w 2021 roku odpowiadały za około 61-64% globalnej produkcji, z wynikiem 168 000 ton. Stany Zjednoczone zajęły drugie miejsce z 43 000 ton (15,5-16% udziału w rynku), a następnie Mjanma z 26 000 ton (9,4-7,5%) i Australia z 22 000 ton (8,0-5,9%). Tajlandia wyprodukowała 8000 ton (2,9% udziału w rynku). Wietnam odnotował niską produkcję, wynoszącą około 360 ton w 2021 roku, według DERA, chociaż USGS podaje wyższe wartości. Inne kraje, takie jak Brazylia, Rosja i Indie, również mają obecnie niską produkcję. Całkowita globalna produkcja wyniosła około 270 000-280 000 ton.

Obraz wygląda inaczej, gdy spojrzymy na zasoby: Chiny mają szacunkowo 44 miliony ton SEO (36,7–63% światowych rezerw), Wietnam 22 miliony ton (18,3%), Brazylia i Rosja po 21 milionów ton (po 17,5%). Indie mają 6,9 miliona ton (5,8%), Australia 4 miliony ton (3,3%), a USA 1,8 miliona ton (1,5%). Grenlandia ma 1,5 miliona ton rezerw (1,3%), ale obecnie nie prowadzi eksploatacji. Całkowite światowe zasoby SEO szacuje się na 120–166 milionów ton.

Analiza zależności importowej Niemiec i UE od Chin

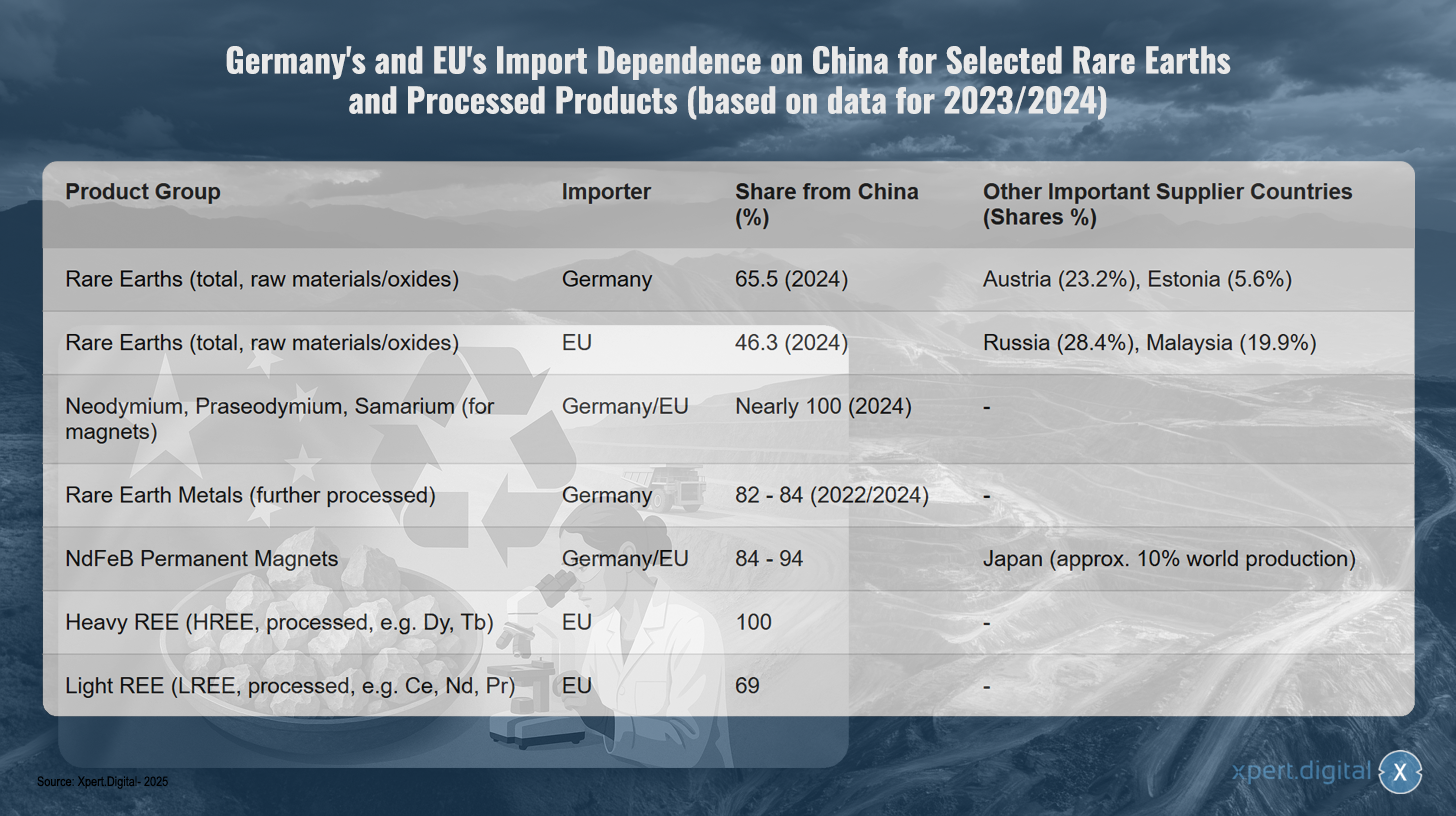

Dominacja Chin w globalnym łańcuchu dostaw pierwiastków ziem rzadkich (REE) prowadzi do znacznej zależności Niemiec i całej Unii Europejskiej od importu. Najnowsze dane Federalnego Urzędu Statystycznego pokazują, że w 2024 roku Niemcy importowały bezpośrednio z Chin około 3400 ton pierwiastków ziem rzadkich, co stanowiło 65,5% ich całkowitego importu REE. Dla całej UE udział bezpośredniego importu z Chin w 2024 roku wyniósł 46,3% (6000 ton), następnie Rosja (28,4%) i Malezja (19,9%).

Zależność ta jest szczególnie krytyczna w przypadku określonych pierwiastków ziem rzadkich, niezbędnych do produkcji magnesów o wysokiej wydajności, takich jak neodym, prazeodym i samar. W 2024 roku były one niemal w całości importowane z Chin. Podobna sytuacja ma miejsce w przypadku produktów przetworzonych. Na przykład 84% metali ziem rzadkich importowanych do Niemiec i około 85–94% magnesów NdFeB produkowanych na całym świecie i importowanych do Niemiec pochodzi z Chin.

Zależność ta ma istotne implikacje makroekonomiczne. Szacuje się, że w 2022 roku około 22% wartości dodanej brutto sektora produkcyjnego w Niemczech (równowartość 161 mld euro) zależało od dostępności pierwiastków ziem rzadkich. Szczególnie dotknięte sektory to produkcja innych pojazdów (67% wartości dodanej zależnej od pierwiastków ziem rzadkich), produkcja pojazdów mechanicznych (65%) oraz produkcja wyrobów elektronicznych i optycznych (55%).

Należy zauważyć, że statystyczne rejestrowanie pochodzenia pierwiastków ziem rzadkich może potencjalnie zaniżać rzeczywistą zależność od Chin. Jeśli rejestrowany jest jedynie kraj docelowy wysyłki, zakłady przetwórcze w krajach trzecich mogą zaciemniać pierwotne chińskie pochodzenie surowych pierwiastków ziem rzadkich. Na przykład Austria i Estonia pełnią funkcję przetwórców dla niemieckiego importu, a Malezja jest głównym dostawcą do UE. Ponieważ jednak Chiny dominują w światowym przemyśle rafineryjnym, jest wysoce prawdopodobne, że znaczna część surowców przetwarzanych w tych krajach pochodzi pierwotnie z Chin. Oficjalne statystyki importu mogą zatem nie odzwierciedlać pełnego zakresu powiązań z chińskimi źródłami.

Zależność importowa Niemiec i UE od Chin w zakresie wybranych pierwiastków ziem rzadkich i produktów przetworzonych (na podstawie danych za lata 2023/2024)

Zależność Niemiec i UE od importu wybranych pierwiastków ziem rzadkich i produktów przetworzonych od Chin (na podstawie danych z lat 2023/2024) – Zdjęcie: Xpert.Digital

Uwaga: Dane oparte są na najnowszych dostępnych danych, głównie za lata 2023/2024. Dokładne wartości procentowe mogą się nieznacznie różnić w zależności od źródła danych i metodologii badania.

Niemcy i Unia Europejska są w znacznym stopniu uzależnione od Chin w zakresie pierwiastków ziem rzadkich i produktów przetworzonych, co pokazują najnowsze dane z 2023 i 2024 roku. Niemcy pozyskują 65,5% swoich surowców i tlenków pierwiastków ziem rzadkich z Chin, podczas gdy UE jest nieco mniej zależna – 46,3%. Pozostałymi głównymi dostawcami Niemiec są Austria (23,2%) i Estonia (5,6%). UE dywersyfikuje swoje dostawy, pozyskując również 28,4% z Rosji i 19,9% z Malezji.

Zależność ta jest szczególnie krytyczna w przypadku produktów specjalistycznych. Neodym, prazeodym i samar, niezbędne do produkcji magnesów, pochodzą niemal w całości z Chin. W przypadku metali ziem rzadkich poddawanych dalszej obróbce, udział importu z Chin do Niemiec wynosi od 82 do 84 procent. Sytuacja jest podobnie dramatyczna w przypadku magnesów trwałych NdFeB, gdzie zarówno Niemcy, jak i UE pozyskują od 84 do 94 procent swojego importu z Chin. Japonia odgrywa znaczącą rolę jako jedyna alternatywa, odpowiadając za około 10 procent światowej produkcji.

Zależność ta osiąga szczyt w przypadku ciężkich pierwiastków ziem rzadkich, ponieważ UE importuje 100% przetworzonych ciężkich pierwiastków ziem rzadkich, takich jak dysproz i terb, z Chin. W przypadku lekkich pierwiastków ziem rzadkich, takich jak cer, neodym i prazeodym, 69% importu UE również pochodzi z Chin.

Ryzyko ekonomiczne i geopolityczne wynikające z zależności

Duża koncentracja łańcucha dostaw Europy Południowo-Wschodniej na Chinach stwarza poważne ryzyko gospodarcze i geopolityczne dla Niemiec i UE. W przeszłości Chiny wielokrotnie wykorzystywały swoją dominującą pozycję rynkową do wpływania na ceny i wykorzystywały dostawy jako narzędzie polityczne.

Znanym przykładem jest ograniczenie eksportu z Europy Południowo-Wschodniej do Japonii w 2010 roku w wyniku sporu terytorialnego. Nowsze wydarzenia, takie jak wprowadzenie przez Chiny kontroli eksportu niektórych metali i magnesów z Europy Południowo-Wschodniej w kwietniu 2025 roku, ponownie uwypukliły słabość zachodniego przemysłu. Środki te doprowadziły do znacznego wzrostu cen na rynkach światowych poza Chinami – na przykład tlenek dysprozu kosztował nawet 300 dolarów za kilogram – i groziły wstrzymaniem produkcji w niemieckim przemyśle motoryzacyjnym w ciągu czterech do sześciu tygodni, ponieważ zapasy gwałtownie się kurczyły.

Takie zakłócenia w dostawach lub drastyczne podwyżki cen zagrażają konkurencyjności kluczowych niemieckich sektorów przemysłu, zwłaszcza w dziedzinie elektromobilności, odnawialnych źródeł energii i zaawansowanych technologii, i mogą poważnie utrudnić osiągnięcie ambitnych celów transformacji energetycznej i transportowej, a także cyfryzację. Ta zależność jest wielowymiarowa: wpływa nie tylko na wydobycie surowców, ale – co ważniejsze – na rafinację i produkcję półproduktów, takich jak magnesy trwałe. Nawet gdyby surowiec z tlenku magnezu był dostępny z innych źródeł, często brakuje niezbędnych mocy przetwórczych poza Chinami, aby przekształcić go w wymagane metale lub stopy o wysokiej czystości. Oznacza to, że sama dywersyfikacja produkcji górniczej nie rozwiąże problemu zależności w środkowej części łańcucha wartości. Dlatego rozwój krajowych europejskich mocy przetwórczych i rafineryjnych jest równie istotnym wąskim gardłem, co samo wydobycie surowców.

Ekologiczne i społeczne implikacje globalnego wydobycia i przetwarzania wody słonej

Wydobycie i przetwarzanie pierwiastków ziem rzadkich wiąże się z poważnymi problemami środowiskowymi i społecznymi, często skoncentrowanymi w krajach górniczych i produkcyjnych. Górnictwo często prowadzi do ogromnych zniszczeń środowiska, w tym erozji gleby, zanieczyszczenia zasobów wodnych poprzez stosowanie chemikaliów (np. kwasów, zasad) i metali ciężkich, zanieczyszczenia powietrza pyłami i toksycznymi gazami, a także do zniszczenia naturalnych form życia i utraty bioróżnorodności. Procesy te charakteryzują się również bardzo wysokim zużyciem wody i energii.

Szczególnym problemem jest częste występowanie radioaktywnych pierwiastków śladowych, takich jak tor i uran, w pierwiastkach ziem rzadkich (REE). Przetwarzanie REE generuje znaczne ilości pozostałości – szacuje się, że produkcja jednej tony REE generuje około 2000 ton skały płonnej i pozostałości po przeróbce, w tym do 1,4 tony odpadów radioaktywnych. Niewłaściwe składowanie tych pozostałości, jak w przypadku ogromnego jeziora odpadów poflotacyjnych w kopalni Bayan Obo w Chinach, prowadzi do długotrwałego skażenia gleby i wód gruntowych.

Skutki społeczne w regionach górniczych są również poważne. Obejmują one poważne zagrożenia dla zdrowia pracowników i lokalnej ludności, na przykład związane z narażeniem na pył (pylica płuc w Baotou) lub kontaktem z substancjami toksycznymi. Przesiedlenia społeczności, konflikty o ziemię i naruszenia praw człowieka są powszechne. Korupcja i niewystarczające środki bezpieczeństwa są szczególnie powszechne w krajach o niskich standardach środowiskowych i społecznych.

W przeszłości Chiny akceptowały niższe standardy środowiskowe i często tolerowały związane z nimi problemy, aby osiągnąć dominację na rynku. Ostatnio pojawiły się przesłanki wskazujące na to, że Chiny próbują zlecać najbardziej szkodliwe dla środowiska części produkcji sąsiednim krajom, takim jak Mjanma. Chociaż to przesunięcie kosztów środowiskowych i społecznych obniżyło koszty produkcji dla zachodniego przemysłu w perspektywie krótkoterminowej, doprowadziło do dylematów etycznych i eksternalizacji rzeczywistych kosztów produkcji w Europie Południowo-Wschodniej w perspektywie długoterminowej. Zrównoważona strategia dostaw dla Niemiec i Europy musi uwzględniać i internalizować te aspekty, a nie jedynie przenosić problemy na inne obszary geograficzne. Rozwój i wdrażanie krajowych europejskich mocy wydobywczych i przetwórczych musi zatem odbywać się zgodnie z najwyższymi standardami środowiskowymi i społecznymi, co z kolei wpływa na ekonomiczną opłacalność takich projektów.

🎯🎯🎯 Skorzystaj z bogatej, pięciokrotnej wiedzy eksperckiej Xpert.Digital w ramach jednego kompleksowego pakietu usług | BD, R&D, XR, PR i optymalizacja widoczności cyfrowej

Skorzystaj z bogatej, pięciokrotnej wiedzy specjalistycznej Xpert.Digital w ramach kompleksowego pakietu usług | Badania i rozwój, XR, PR i optymalizacja widoczności cyfrowej — Zdjęcie: Xpert.Digital

Xpert.Digital posiada dogłębną wiedzę z różnych branż. Pozwala nam to opracowywać strategie dopasowane do indywidualnych potrzeb i wyzwań konkretnego segmentu rynku. Dzięki ciągłej analizie trendów rynkowych i monitorowaniu rozwoju branży, możemy działać proaktywnie i oferować innowacyjne rozwiązania. Połączenie doświadczenia i wiedzy specjalistycznej generuje wartość dodaną i zapewnia naszym klientom zdecydowaną przewagę konkurencyjną.

Więcej informacji tutaj:

Jak Europa może wydostać się z pułapki metali ziem rzadkich: w jaki sposób recykling i substytucja przełamują zależność od surowców

Podejścia badawczo-rozwojowe mające na celu zmniejszenie zależności

Biorąc pod uwagę krytyczne uzależnienie od pierwiastków ziem rzadkich i związane z tym ryzyko, intensywne prace badawczo-rozwojowe (B+R) są niezbędne do znalezienia alternatywnych rozwiązań i wzmocnienia długoterminowego bezpieczeństwa dostaw dla Niemiec i Europy. Działania B+R koncentrują się przede wszystkim na trzech obszarach: substytucji i poprawie efektywności, recyklingu i gospodarce o obiegu zamkniętym oraz rozwoju i zrównoważonej eksploatacji nowych źródeł surowców pierwotnych i wtórnych.

Substytucja i efektywność

Zastąpienie pierwiastków ziem rzadkich (REE) innymi materiałami lub zastosowanie technologii, które w ogóle nie wymagają pierwiastków ziem rzadkich, stanowi kluczowe podejście badawcze. Równocześnie prowadzone są działania mające na celu efektywniejsze wykorzystanie pierwiastków ziem rzadkich w celu zmniejszenia zapotrzebowania na jednostkę aplikacji.

Materiały zamienne do magnesów

Magnesy trwałe, zwłaszcza magnesy NdFeB, stanowią jedno z głównych zastosowań dla magnesów SEE i stanowią istotne wąskie gardło. Badania koncentrują się na kilku alternatywnych klasach materiałów:

- Magnesy z azotku żelaza (FeN): Są one uważane za obiecującą alternatywę bez SEE. Amerykańska firma Niron Magnetics napędza komercjalizację magnesów FeN i buduje zakład produkcyjny w Minnesocie w USA, wspierany finansowaniem rządowym. ARPA-E w USA również finansuje projekty badawcze nad magnesami FeN.

- Magnesy na bazie manganu: Stopy takie jak mangan-bizmut (MnBi) i mangan-aluminium (MnAl) są intensywnie badane. Laboratorium Ames w USA opracowało magnesy MnBi, które wykazują szczególnie dobre właściwości w wysokich temperaturach i są już testowane w silnikach we współpracy z partnerami przemysłowymi. Badania nad MnBi prowadzone są również w Europie, na przykład w instytutach austriackich i niemieckich, koncentrując się na zoptymalizowanych procesach syntezy, takich jak skręcanie pod wysokim ciśnieniem (HPT) i wyżarzanie termomagnetyczne.

- Stopy o wysokiej entropii (HEA): Tę klasę materiałów również bada się pod kątem ich potencjału w zastosowaniach magnetycznych, często jednak badania te znajdują się dopiero na wczesnym etapie.

- „Magnesy szczelinowe”: Celem jest opracowanie magnesów, które zniwelują lukę pod względem wydajności i kosztów między niedrogimi magnesami ferrytowymi a wysokowydajnymi magnesami SEE. W tym kontekście potencjalnym kandydatem jest MnBi.

Rozwój magnesów bez SEE to globalny wyścig. Podczas gdy Stany Zjednoczone podejmują już konkretne kroki w kierunku pilotażowej produkcji i komercjalizacji, szczególnie w przypadku magnesów FeN i MnBi, Europa musi zintensyfikować swoje wysiłki, aby uniknąć zacofania technologicznego i zapobiec ponownemu uzależnieniu, tym razem od USA, od technologii magnesów bez SEE.

Alternatywne materiały dla katalizatorów

Cer, lekki pierwiastek ziem rzadkich (REE), odgrywa ważną rolę w trójfunkcyjnych katalizatorach spalin samochodowych (TWC). Badania w tej dziedzinie koncentrują się mniej na całkowitym zastąpieniu ceru, ponieważ jest on jednym z bardziej powszechnych i niedrogich pierwiastków ziem rzadkich, a bardziej na ograniczeniu wykorzystania droższych i bardziej kluczowych metali z grupy platynowców (PGM), takich jak platyna, pallad i rod.

- Wśród rozwiązań znalazły się m.in. katalizatory na bazie miedzi, które mogą znacząco obniżyć zawartość PGM.

- Badania nad optymalizacją nanocząsteczek tlenku ceru mają na celu zwiększenie ich wydajności w katalizatorach, a tym samym potencjalne zmniejszenie zużycia materiałów.

- Na Uniwersytecie Technicznym w Darmstadt prowadzone są badania nad zależnością fosforów na bazie ceru od tlenu, co może okazać się istotne dla zrozumienia chemii ceru w katalizatorach.

W dziedzinie katalizatorów samochodowych głównym motorem badań nad substytucją jest nie tyle dostępność ceru, co koszt i kluczowe znaczenie pomp protonowych (PGM). Sama substytucja ceru jest zazwyczaj mniej istotna niż na przykład zastępowanie ciężkich SEE w magnesach.

Materiały zastępcze dla luminoforów

Europ, terb i itr mają kluczowe znaczenie dla jakości kolorów i wydajności diod LED i wyświetlaczy. Trwają badania nad alternatywami bez SEE

- Kropki kwantowe (QD): Nanokryształy półprzewodnikowe (np. na bazie kadmu, indu, perowskitu lub siarczku miedziowo-indowego) mogą emitować światło z wysoką wydajnością w określonych kolorach i są badane jako obiecująca alternatywa dla luminoforów SEE w wyświetlaczach i oświetleniu. Wyzwaniami są jednak toksyczność niektórych materiałów QD (zwłaszcza zawierających kadm), ich długoterminowa stabilność w warunkach eksploatacyjnych oraz koszty produkcji masowej.

- Organiczne diody elektroluminescencyjne (OLED): Jest to już sprawdzona technologia wyświetlaczy wolna od SEE, jednak trwają ciągłe badania nad materiałami mającymi na celu poprawę wydajności, żywotności i obniżenie kosztów.

- Nowe materiały fosforowe: Prowadzone są badania nad nowymi nieorganicznymi materiałami fosforowymi, które albo całkowicie eliminują krytyczne pierwiastki energetyczne (CEE), albo ograniczają ich udział. Często jednak wiąże się to z optymalizacją istniejących systemów (np. poprzez domieszkowanie pierwiastkami o mniejszym znaczeniu lub poprawę wydajności kwantowej), a nie z ich całkowitą wymianą.

Chociaż poczyniono postępy w zakresie alternatywnych materiałów luminoforowych, takich jak kropeczki kwantowe, całkowite wyeliminowanie luminoforów opartych na SEE, szczególnie w zastosowaniach wymagających najwyższej jakości koloru i wydajności, pozostaje poważnym wyzwaniem. Trend ten często zmierza w kierunku zwiększenia wydajności i zmniejszenia zawartości SEE, a nie całkowitej wymiany na zupełnie nowe materiały.

Zmniejszenie wymagań SEE poprzez efektywność materiałową i zmiany konstrukcyjne

Oprócz zastąpienia, ważnym czynnikiem jest obniżenie konkretnych wymagań SEE dla każdego zastosowania.

- W ramach flagowego projektu „Krytyczność pierwiastków ziem rzadkich” Instytuty Fraunhofera opracowały technologie, które znacząco redukują zapotrzebowanie na neodym i dysproz w magnesach trwałych dzięki zoptymalizowanym procesom produkcyjnym (np. wytwarzaniu magnesów o kształcie zbliżonym do kształtu netto w celu uniknięcia strat materiału), alternatywnym materiałom magnetycznym i konstrukcji silników elektrycznych przystosowanej do recyklingu – potencjalnie do jednej piątej dzisiejszej wartości.

- Konstruktywna optymalizacja napędów elektrycznych, na przykład ulepszone chłodzenie, może obniżyć temperaturę roboczą, a tym samym zmniejszyć potrzebę stosowania elementów stabilizujących wysokie temperatury, takich jak dysproz.

- Zasadniczo ważnym aspektem efektywnego gospodarowania zasobami jest opracowywanie produktów, które od samego początku wymagają mniejszej ilości surowców krytycznych.

Efektywność materiałowa i innowacje projektowe często stanowią bardziej pragmatyczne i ekonomicznie opłacalne rozwiązania w perspektywie krótkoterminowej i średnioterminowej niż całkowita wymiana na zupełnie nowe materiały, których opracowanie jest długotrwałe, kosztowne i ryzykowne. Jednakże te stopniowe ulepszenia mogą, łącznie, znacząco przyczynić się do zmniejszenia krytyczności.

Recykling i gospodarka o obiegu zamkniętym

Recykling pierwiastków ziem rzadkich ze starych produktów i odpadów produkcyjnych stanowi kolejny ważny element ograniczania zależności od importu i oszczędzania zasobów pierwotnych.

Obecne technologie recyklingu i ich opłacalność ekonomiczna

W przypadku recyklingu SEE, zwłaszcza z magnesów trwałych (np. NdFeB) i baterii, istnieją różne podejścia technologiczne:

- Procesy hydrometalurgiczne: W tym procesie metale są selektywnie ekstrahowane z roztworu, często po uprzednim rozpuszczeniu materiałów w kwasach. Jest to sprawdzona metoda w przeróbce rud i, co do zasady, ma zastosowanie do wielu składów magnetycznych.

- Procesy pirometalurgiczne: W tych procesach materiały są topione w wysokich temperaturach, co pozwala na gromadzenie się tlenku siarki w żużlu. Procesy te nie wytwarzają ścieków i potencjalnie obejmują mniej etapów niż procesy hydrometalurgiczne.

- Ekstrakcja w fazie gazowej i procesy elektrochemiczne: Są to dalsze podejścia do separacji i odzyskiwania SEE.

- Kruchość wodorowa (przetwarzanie złomu magnetycznego wodorem, HPMS): W tym procesie magnesy NdFeB są wystawiane na działanie wodoru, co prowadzi do ich kruchości i rozpadu na proszek. Proszek ten można następnie wykorzystać bezpośrednio do produkcji nowych magnesów (recykling materiałów) lub do dalszej obróbki chemicznej.

Jednak opłacalność ekonomiczna recyklingu SEE często pozostaje istotną przeszkodą. Zależy ona w dużej mierze od aktualnych cen pierwotnego SEE, stężenia cennych pierwiastków (zwłaszcza ciężkiego SEE, takiego jak dysproz) w strumieniu odpadów oraz kosztów zbiórki, demontażu i przetwarzania. W przypadku wielu produktów wycofanych z eksploatacji, takich jak smartfony, ilość zużytego SEE jest tak mała, że recykling często jest nieopłacalny. W rezultacie wskaźniki recyklingu SEE w Europie utrzymują się obecnie na niskim, jednocyfrowym poziomie procentowym, a nawet niższym.

Główne problemy to:

- Niski i nieefektywny poziom zbiórki: Wiele produktów zawierających SEE nie trafia do oficjalnych systemów recyklingu.

- Skomplikowany demontaż: Komponenty SEE są często trwale zintegrowane z produktami i trudno dostępne. Ręczny demontaż jest czasochłonny i kosztowny.

- Niejednorodne strumienie materiałów: Skład odpadów elektronicznych i innych frakcji odpadów jest bardzo zróżnicowany, co utrudnia opracowanie ustandaryzowanych procesów recyklingu.

- Wysokie wymagania dotyczące czystości: Aby można było ponownie wykorzystać go w zastosowaniach o wysokiej wydajności, poddany recyklingowi SEE często musi charakteryzować się bardzo wysokim poziomem czystości, co zwiększa koszty przetwarzania.

Ekonomiczna opłacalność recyklingu odpadów z sektora SEE stoi w obliczu problemu jajka i kury: niskie ilości zebranych odpadów oraz złożone technologicznie, nie w pełni jeszcze rozwinięte procesy sprawiają, że recykling jest kosztowny, co z kolei hamuje inwestycje w większe zakłady i dalsze badania. Bez korzyści skali, przełomów technologicznych w automatyzacji demontażu i segregacji oraz wspierających ram regulacyjnych (np. wiążących kwot recyklingu, wymogów dotyczących projektowania produktów nadających się do recyklingu – „Projektowanie dla Recyklingu”), stworzenie kompleksowego i ekonomicznie opłacalnego sektora recyklingu odpadów z sektora SEE pozostaje poważnym wyzwaniem.

Postęp i wyzwania w budowie europejskiej infrastruktury recyklingu

Pomimo wyzwań, widoczny jest postęp w budowie europejskiej infrastruktury recyklingu dla Europy Południowo-Wschodniej (rozwarstwionej energii odnawialnej). W ramach Ustawy o Surowcach Krytycznych (CRMA) UE wyznaczyła ambitny cel zaspokojenia co najmniej 25% rocznego zapotrzebowania na surowce strategiczne poprzez recykling do 2030 roku.

W Europie powstało już kilka zakładów pilotażowych i zainicjowano wstępne inicjatywy komercyjne lub są one na etapie planowania:

- Heraeus Remmoy (Bitterfeld, Niemcy): W maju 2024 roku firma uruchomiła największy w Europie zakład recyklingu magnesów ziem rzadkich. Zakład dysponuje początkową zdolnością przetwórczą 600 ton złomu magnesów rocznie, którą w perspektywie średnioterminowej można zwiększyć do 1200 ton. Oczekuje się, że zastosowana technologia pozwoli zmniejszyć emisję CO2 o 80% w porównaniu z pierwotnym wydobyciem.

- Carester/Caremag (Lacq, Francja): Plany budowy wielkoskalowego zakładu rafinacji i recyklingu pierwiastków ziem rzadkich (REE), którego uruchomienie planowane jest na koniec 2026 roku. Zakład ma przetwarzać 2000 ton złomu magnesów i 5000 ton koncentratów pierwotnych REE rocznie, ze szczególnym uwzględnieniem odzysku lekkich i ciężkich pierwiastków ziem rzadkich, takich jak neodym, prazeodym, dysproz i terb. Projekt został sklasyfikowany jako strategiczny przez Komisję Europejską.

- Mkango Resources / HyProMag: Rozwija zakłady recyklingu w Wielkiej Brytanii (za pośrednictwem HyProMag Ltd) i planuje budowę zakładu w Puławach w Polsce (za pośrednictwem Mkango Polska), który również został uznany za strategiczny projekt UE. Projekty te często wykorzystują proces HPMS.

- LIFE INSPIREE (Włochy): Projekt finansowany przez UE, którego celem jest odzysk do 700 ton SEE (neodymu, palladu, dysprozu) rocznie z magnesów odpadowych elektronicznych na skalę przemysłową. Długoterminowym celem (do 2040 roku) jest osiągnięcie wydajności ponad 20 000 ton rocznie.

Inicjatywy te dowodzą, że podejmowane są wysiłki zarówno na poziomie badawczym, jak i przemysłowym, aby stworzyć w Europie gospodarkę o obiegu zamkniętym dla odpadów ziem rzadkich i słonecznych (REE). Jednak zbudowanie kompleksowej, zróżnicowanej i ekonomicznie opłacalnej europejskiej infrastruktury recyklingu REE to długotrwały proces. Wymaga to znacznych i ciągłych inwestycji w rozwój technologii, systemy zbiórki i logistyki oraz pokonywania wyzwań związanych ze skalowaniem od instalacji pilotażowych (często o poziomie gotowości technologicznej 6-7) do pełnoskalowych zastosowań przemysłowych. W tym kontekście cele recyklingu wyznaczone przez UE należy uznać za niezwykle ambitne.

Niemieckie i europejskie projekty badawcze oraz ich wyniki/potencjał (stan na lata 2024/2025)

W Niemczech i Europie środowisko badawcze jest bardzo aktywne w dziedzinie recyklingu i zastępowania odpadów gospodarki śródziemnomorskiej, przy wsparciu instytucji badawczych oraz krajowych i europejskich programów finansowania.

- Towarzystwo Fraunhofera: Istotny wkład wnoszą różne instytuty.

- Instytut Fraunhofera ds. Recyklingu i Strategii Zasobowej (IWKS) jest liderem w rozwoju technologii recyklingu magnesów NdFeB. Projekty takie jak FUNMAG (recykling magnesów dla e-mobilności) i RecyPer (produkcja określonych typów magnesów z mieszanych strumieni odpadów magnetycznych) wykorzystują i optymalizują procesy takie jak kruchość wodorowa (HPMS). Recykling magnesów z turbin wiatrowych jest również kluczowym obszarem badań.

- Instytut Fraunhofera ds. Inżynierii Interfejsowej i Biotechnologii (IGB) prowadzi badania nad procesami biotechnologicznymi mającymi na celu odzysk SEE.

- Zakończony flagowy projekt Fraunhofera „Krytyczność pierwiastków ziem rzadkich” położył podwaliny pod zastąpienie, poprawę wydajności i recykling.

- Stowarzyszenie Helmholtza:

- Instytut Helmholtza Freiberg ds. Technologii Zasobów (HIF) w HZDR jest również bardzo aktywny. Projekt BioKollekt opracowuje metody biotechnologiczne (np. z wykorzystaniem peptydów) do selektywnej ekstrakcji metali, w tym SEE, ze złożonych strumieni materiałów, takich jak odpady elektroniczne. Projekt Renare (część flagowego projektu H2Giga) bada recykling surowców krytycznych, w tym SEE, z elektrolizerów, wykorzystując innowacyjne procesy flotacji i ekstrakcji cząstek ciecz-ciecz.

- Projekty finansowane przez UE:

- SUSMAGPRO (zakończony w listopadzie 2023 r.) był pionierskim projektem mającym na celu stworzenie europejskiego łańcucha dostaw do recyklingu magnesów z Morza Południowo-Wschodniego. W ramach projektu z powodzeniem zademonstrowano produkcję i wykorzystanie magnesów z recyklingu w głośnikach i silnikach elektrycznych.

- Projekt REEsilience (trwający do 2026 r.) opiera się na wynikach projektu SUSMAGPRO i ma na celu utworzenie odpornego europejskiego łańcucha dostaw magnesów z Europy Południowo-Wschodniej, w tym poprzez opracowanie narzędzi programowych optymalizujących wykorzystanie materiałów wtórnych oraz ulepszonych technologii produkcji stopów i przetwarzania proszków.

- GREENE i HARMONY to nowsze projekty UE, które rozpoczęły się w 2024 roku. GREENE koncentruje się na redukcji zawartości SEE w magnesach poprzez innowacyjną przebudowę mikrostruktury. HARMONY ma na celu stworzenie pilotażowego systemu recyklingu magnesów trwałych z różnych zastosowań (turbiny wiatrowe, silniki elektryczne, elektrośmieci).

- Inne istotne projekty obejmują REMANENCE (ukończony, odzysk magnesów NdFeB), SecREEts (ekstrakcja magnezu fosforanowego ze skał fosforanowych w produkcji nawozów) i ukończony projekt EURARE, który położył podwaliny pod europejski przemysł magnezu fosforanowego i ocenił europejskie złoża.

- Inne zainteresowane strony: Öko-Institut regularnie opracowuje badania i plany strategiczne na rzecz zrównoważonego zarządzania zasobami w regionie Europy Południowo-Wschodniej, w których recykling odgrywa kluczową rolę.

Krajobraz badawczy w Niemczech i Europie jest dynamiczny i obejmuje cały łańcuch wartości, od substytucji i recyklingu po alternatywne metody ekstrakcji. Widoczny jest wyraźny rozwój, od badań podstawowych do zorientowanych na zastosowania projektów pilotażowych i wstępnych podejść komercyjnych. Sieciowanie doskonałych instytucji badawczych z przemysłem, a także ukierunkowane finansowanie w ramach programów krajowych i europejskich, są kluczowymi czynnikami napędzającymi ten proces. Największym wyzwaniem pozostaje jednak skuteczne przeniesienie wyników badań do szerokich zastosowań przemysłowych i ich skalowanie do ekonomicznie opłacalnych procesów (pokonanie „doliny śmierci” innowacji). Wykazanie wykonalności technicznej na odpowiednim poziomie (wysoki poziom gotowości technologicznej, TRL) jest równie ważne, jak opracowanie opłacalnych modeli biznesowych.

Rozwój i zrównoważone wydobycie nowych zasobów

Oprócz substytucji i recyklingu, rozwój nowych źródeł surowców pierwotnych i wtórnych stanowi ważny element dywersyfikacji dostaw w regionie Europy Południowo-Wschodniej.

Potencjał europejskich złóż SEE

Europa posiada ważne pod względem geologicznym złoża Europy Południowo-Wschodniej, lecz jak dotąd w dużej mierze niewykorzystane.

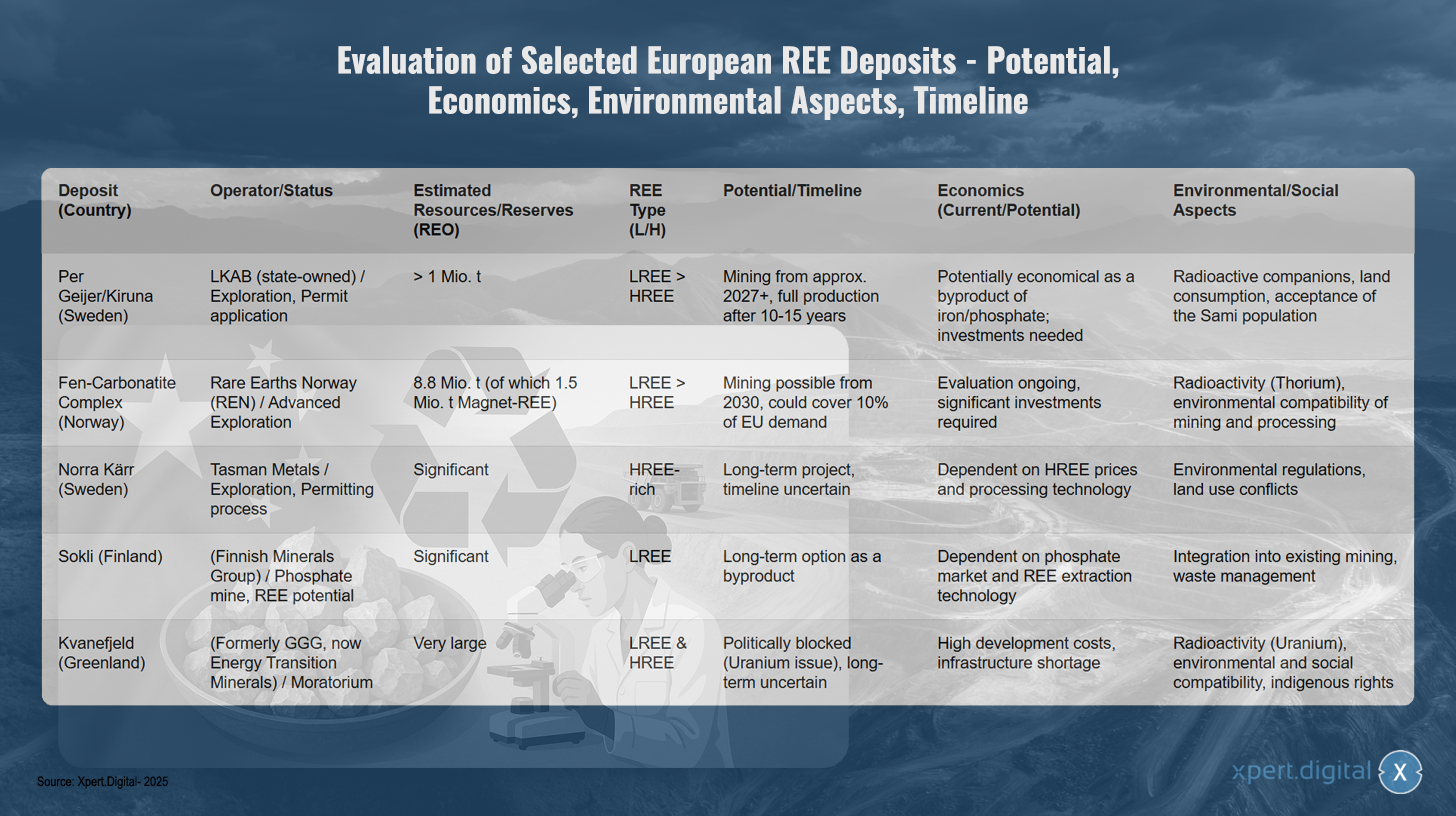

- Szwecja: Złoże Per Geijer w pobliżu Kiruny, eksplorowane przez państwową spółkę górniczą LKAB, jest uważane za największe znane złoże w Europie, zawierające ponad milion ton tlenków metali ziem rzadkich. LKAB planuje rozpocząć wydobycie w 2027 roku, choć osiągnięcie pełnej zdolności produkcyjnej jest spodziewane dopiero za 10-15 lat. Ruda w złożu Per Geijer zawiera około 0,2% tlenków metali ziem rzadkich (REE), oprócz żelaza i fosforanów. Innym ważnym szwedzkim złożem jest Norra Kärr, które jest szczególnie bogate w ciężkie REE.

- Norwegia: Kompleks karbonatytów torfowych w południowej Norwegii jest uważany za potencjalnie największe złoże pierwiastków ziem rzadkich (REE) w Europie. Szacunki wskazują na całkowite złoże REE wynoszące 8,8 miliona ton, z czego około 1,5 miliona ton ma znaczenie magnetyczne. Firma Rare Earths Norway (REN) bada ten obszar i uważa, że wydobycie jest realne od 2030 roku, co mogłoby potencjalnie pokryć 10% europejskiego zapotrzebowania.

- Finlandia: Kopalnia fosforanów Sokli w Laponii również ma potencjał w zakresie wydobycia soli słomkowo-sodowej jako produktu ubocznego.

- Grenlandia: Złoża takie jak Kvanefjeld, Kringlerne i Sarfartoq posiadają znaczne zasoby w regionie Europy Południowo-Wschodniej. Jednak ich rozwój wiąże się z poważnymi wyzwaniami, takimi jak wysokie koszty infrastruktury, ekstremalne warunki klimatyczne, niedobór wykwalifikowanych pracowników i skomplikowane procesy uzyskiwania pozwoleń.

- Inne wystąpienia: Mniejsze lub słabiej zbadane złoża występują również w Niemczech (np. Storkwitz w Saksonii, który uważa się za nieekonomiczny, oraz bawarskie glinki o niskich stężeniach), Grecji i Hiszpanii.

Jednak zagospodarowanie tych europejskich złóż napotyka na poważne przeszkody. Należą do nich często wysokie koszty inwestycyjne i operacyjne w porównaniu z uznanymi producentami, takimi jak Chiny, długotrwałe i złożone procedury uzyskiwania pozwoleń (często trwające 10-15 lat), surowe przepisy środowiskowe (w szczególności dotyczące radioaktywnych materiałów śladowych, takich jak tor i uran) oraz konieczność uzyskania akceptacji społecznej dla projektów górniczych. Chociaż złoża te mogłyby przyczynić się do dywersyfikacji w perspektywie długoterminowej, nie oferują one krótkoterminowego rozwiązania obecnych zależności. Dlatego niezbędna jest strategia pomostowa oparta na recyklingu, substytucji i dywersyfikacji istniejących źródeł importu.

Ocena wybranych europejskich złóż SEE – potencjał, opłacalność ekonomiczna, aspekty środowiskowe, harmonogram

Ocena wybranych europejskich złóż Południowo-Wschodnich – potencjał, opłacalność ekonomiczna, aspekty środowiskowe, harmonogram – Zdjęcie: Xpert.Digital

Ocena wybranych europejskich złóż pierwiastków ziem rzadkich ujawnia zróżnicowane etapy rozwoju i potencjału. Szwedzkie złoże Per Geijer/Kiruna jest eksploatowane przez państwową spółkę LKAB i znajduje się obecnie w fazie poszukiwawczej, a wniosek o pozwolenie jest w trakcie rozpatrywania. Przy szacowanych zasobach przekraczających milion ton pierwiastków ziem rzadkich (SE) i wyższym udziale lekkich pierwiastków ziem rzadkich, wydobycie mogłoby rozpocząć się już w 2027 roku, choć pełna produkcja nie zostałaby osiągnięta przez kolejne 10-15 lat. Chociaż złoże jest potencjalnie opłacalne ekonomicznie jako produkt uboczny wydobycia żelaza i fosforanów, wymaga znacznych inwestycji. Wyzwania obejmują śladowe ilości substancji radioaktywnych, użytkowanie gruntów oraz uzyskanie akceptacji ze strony ludności lapońskiej.

Norweski kompleks karbonatytowy torfowisk jest rozwijany przez Rare Earths Norway i znajduje się w zaawansowanej fazie eksploracji. Przy szacowanych zasobach na poziomie 8,8 miliona ton, w tym 1,5 miliona ton magnetycznej rudy morsko-morskiej, wydobycie mogłoby być możliwe od 2030 roku, potencjalnie pokrywając dziesięć procent zapotrzebowania UE. Ocena ekonomiczna jest nadal w toku i konieczne są znaczne inwestycje. Zagrożenia środowiskowe obejmują radioaktywność toru oraz wpływ wydobycia i przetwarzania na środowisko.

Projekt Norra Kärr firmy Tasman Metals w Szwecji jest bogaty w ciężkie pierwiastki ziem rzadkich i obecnie przechodzi proces uzyskiwania pozwoleń. Jako projekt długoterminowy z niepewnym harmonogramem, jego opłacalność ekonomiczna zależy od cen usług HSEE i technologii przetwarzania. Przepisy środowiskowe i konflikty w zakresie użytkowania gruntów stanowią dodatkowe wyzwanie.

Fińskie złoże Sokli, należące do Finnish Minerals Group, oferuje potencjał niskoemisyjnego pozyskiwania fosforanów (LEE) ze znacznymi zasobami niskoemisyjnego pozyskiwania fosforanów (LSEE). Jako długoterminowa opcja dla produktów ubocznych, jej opłacalność ekonomiczna zależy od rynku fosforanów i technologii wydobycia LEE. Kluczowe znaczenie ma integracja z istniejącymi procesami wydobywczymi i gospodarką odpadami.

Złoże Kvanefjeld na Grenlandii, dawniej należące do GGG, a obecnie do Energy Transition Minerals, zawiera bardzo duże rezerwy zarówno lekkich, jak i ciężkich pierwiastków ziem rzadkich. Projekt jest jednak blokowany politycznie przez moratorium ze względu na problematyczną naturę uranu. Wysokie koszty rozwoju, brak infrastruktury, radioaktywność uranu, a także kwestie środowiskowe, społeczne i prawne sprawiają, że długoterminowy rozwój jest niepewny.

Badania nad alternatywnymi metodami ekstrakcji

Równolegle z eksploracją złóż konwencjonalnych prowadzone są intensywne badania nad alternatywnymi sposobami wydobywania soli mineralno-sodowych ze źródeł wtórnych oraz z wykorzystaniem nowatorskich metod.

- Odpady przemysłowe jako źródło surowców (górnictwo miejskie/przemysłowe):

- Popiół węglowy (lotny): W USA zidentyfikowano znaczne stężenia ciężkich SEE w popiele węglowym z basenu Powder River. W Wielkiej Brytanii realizowany jest projekt finansowany przez Innovate UK (Mormair and Materials Processing Institute, październik 2024 – sierpień 2025), którego celem jest odzysk neodymu, prazeodymu i skandu z popiołów lotnych z węgla, przy użyciu pilotażowej kombinacji reaktorów z pętlą chemiczną i karbochlorowania. Prowadzone są również badania nad ekstrakcją z popiołów lotnych z węgla za pomocą cieczy jonowych.

- Czerwony szlam (pozostałości boksytu): Jako produkt uboczny produkcji aluminium, czerwony szlam powstaje w dużych ilościach i zawiera również siarczan sodowy (SEE) (zwłaszcza cer, lantan, neodym i skand). Zakończony projekt UE REDMUD koncentrował się na całkowitym wykorzystaniu pozostałości boksytu, w tym na odzyskiwaniu siarczanu sodowego. Jednak ich stężenia są często niskie, a wydobycie jest skomplikowane.

- Gips fosforowy (produkcja nawozów): Projekt UE SecREEts z powodzeniem zademonstrował pilotażowe procesy ekstrakcji gipsu fosforowego (Nd, Pr, Dy) z procesów produkcji nawozów fosforowych. To podejście jest uważane za szczególnie zrównoważone, ponieważ opiera się na już wydobytym materiale i nie generuje nowych odpadów górniczych.

- Procesy biotechnologiczne:

- Bioługowanie i biomineralizacja: Wykorzystanie specyficznych mikroorganizmów (bakterii, grzybów) lub produktów ich metabolizmu (np. kwasów organicznych, enzymów, peptydów) do selektywnego rozpuszczania (bioługowania) lub wiązania (biosorpcji, biomineralizacji) metali z rud lub strumieni odpadów stanowi obiecujący obszar badań. Na przykład Instytut Helmholtza we Freibergu (HIF) w ramach HZDR (projekt BioKollekt) pracuje nad wykorzystaniem peptydów do selektywnego wiązania pierwiastków ziem rzadkich (REE) z odpadów elektronicznych. Na Uniwersytecie Technicznym w Monachium (LMU) prowadzone są badania nad wykorzystaniem bakterii lantanowców do ekstrakcji REE z odpadów przemysłowych i wód kopalnianych, a szczep bakteryjny SolV wykazuje obiecujące wyniki. Badane jest również bioługowanie odpadów magnetycznych.

- Fitomining: Polega na wykorzystaniu roślin, które akumulują metale z gleby. Metale te można następnie wyekstrahować poprzez zbiór i spalanie biomasy roślinnej. Proces ten jest jednak wciąż na bardzo wczesnym etapie badań, a jego opłacalność ekonomiczna w kontekście energii odnawialnej pozyskiwanej z gleby (SEE) nie została jeszcze udowodniona.

- Poziom gotowości technologicznej (TRL): Wiele z tych alternatywnych metod ekstrakcji znajduje się wciąż na wczesnym etapie badań lub w fazie pilotażowej (TRL 3-6). Skalowalność do skali przemysłowej i konkurencyjność ekonomiczna często nie zostały jeszcze osiągnięte i wymagają dalszych intensywnych badań i rozwoju.

Rozwój alternatywnych źródeł energii odnawialnej ze strumieni odpadów i wykorzystanie procesów biotechnologicznych jest bardzo obiecujące pod względem zrównoważonego rozwoju i potencjalnie mniejszego wpływu na środowisko w porównaniu z wydobyciem pierwotnym. Takie podejście mogłoby wnieść znaczący wkład w gospodarkę o obiegu zamkniętym i zmniejszyć zależność od nowo wydobytych surowców. Jednak droga do przemysłowej dojrzałości i opłacalności ekonomicznej tych technologii jest wciąż długa i wymaga znacznych, długoterminowych inwestycji w badania, rozwój i skalowanie. W związku z tym stanowią one raczej opcję średnio- lub długoterminową.

Opracowanie bardziej przyjaznych dla środowiska procesów separacji i rafinacji

Konwencjonalna separacja SEE, głównie z wykorzystaniem ekstrakcji rozpuszczalnikowej, jest procesem energochłonnym, wymagającym dużych ilości chemikaliów (kwasów, rozpuszczalników organicznych) i generującym szkodliwe dla środowiska odpady. Dlatego badania nad bardziej przyjaznymi dla środowiska i efektywnymi metodami separacji mają ogromne znaczenie, nie tylko w przypadku surowców pierwotnych, ale także w kontekście recyklingu.

- Ciecze jonowe (IL) i rozpuszczalniki głęboko eutektyczne (DES): są intensywnie badane jako „zielone” alternatywy dla rozpuszczalników. Charakteryzują się niską prężnością par, niepalnością i często wysoką selektywnością względem niektórych metali. Badania w tej dziedzinie prowadzone są między innymi na Uniwersytecie w Rostocku. Tematowi temu poświęcono specjalny numer czasopisma „Minerals” w latach 2023/2024, z dużym udziałem badaczy z Europy.

- Wyzwania i TRL: Pomimo obiecujących wyników laboratoryjnych, koszt ILs/DES, ich długoterminowa stabilność w warunkach procesowych, wydajny odzysk rozpuszczalników i skalowalność procesu pozostają głównymi wyzwaniami. Wiele z tych podejść wciąż znajduje się w fazie laboratoryjnej lub, w najlepszym razie, pilotażowej (TRL często < 6). Chociaż intensywne badania prowadzone są od lat, do tej pory w branży SEE nie odnotowano powszechnego przełomu komercyjnego.

Rozwój nowych, bardziej przyjaznych dla środowiska i ekonomicznych procesów separacji jest kluczem do znaczącej poprawy oddziaływania na środowisko całego łańcucha wartości gospodarki społecznej (zarówno ze źródeł pierwotnych, jak i wtórnych). Jest to kluczowy obszar innowacji technologicznych, które umożliwiłyby prawdziwie zrównoważoną podaż gospodarki społecznej w Europie. Bez postępu w technologii separacji budowa niezależnego europejskiego łańcucha wartości będzie nadal trudna, nawet jeśli surowce pierwotne lub wtórne byłyby dostępne.

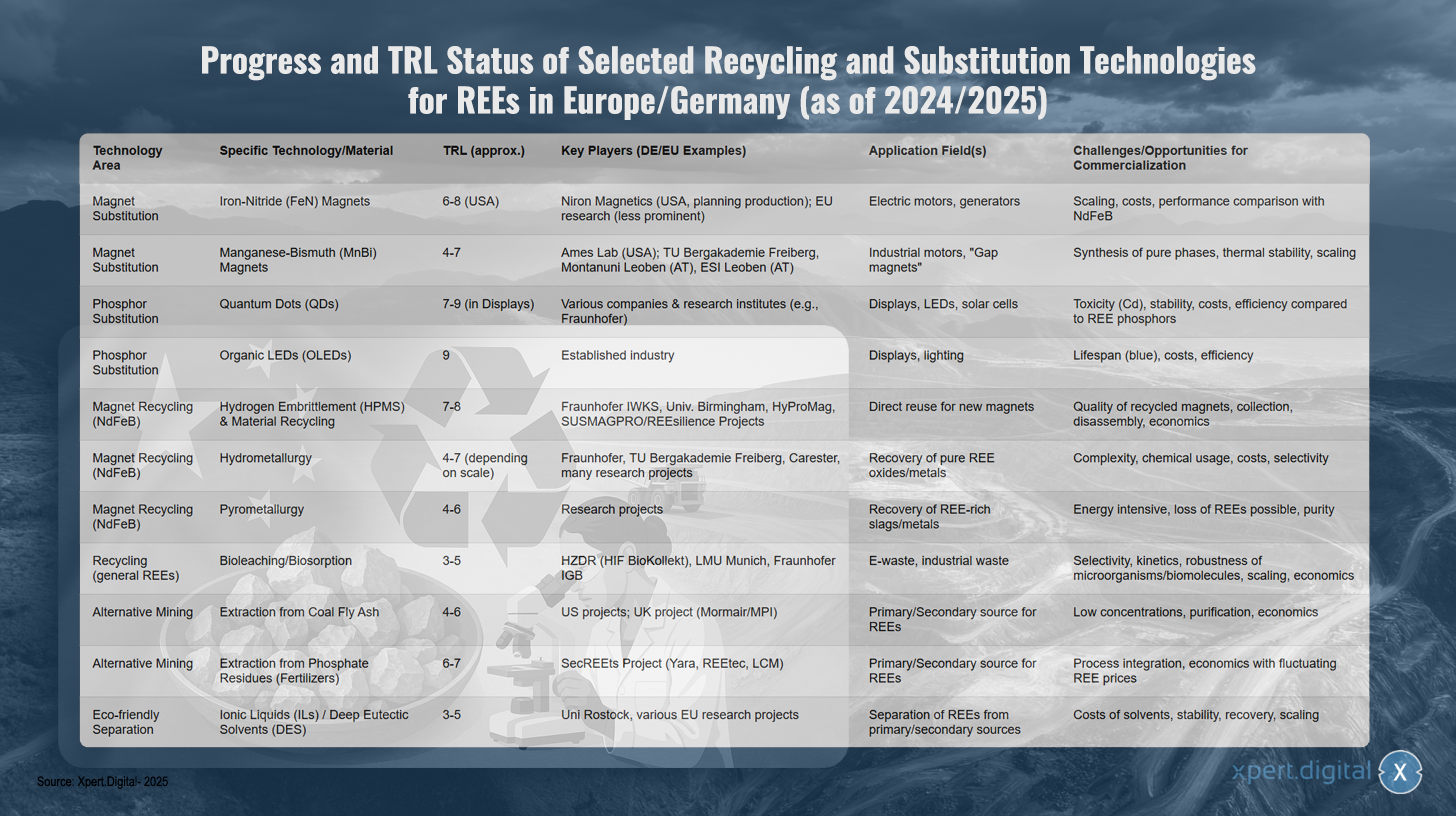

Postęp i stan gotowości technologicznej wybranych technologii recyklingu i substytucji dla sektora SEE w Europie/Niemczech (stan na lata 2024/2025)

Postęp i stan gotowości technologicznej wybranych technologii recyklingu i substytucji dla sektora SEE w Europie/Niemczech (stan na lata 2024/2025) – Zdjęcie: Xpert.Digital

TRL (poziom gotowości technologicznej): 1-3 Badania podstawowe, 4-6 Walidacja/demonstracja w laboratorium/odpowiednim środowisku, 7-9 Prototyp/demonstracja systemu w środowisku operacyjnym, zastosowanie komercyjne.

Europejski i niemiecki krajobraz badawczy wykazuje znaczny postęp w technologiach recyklingu i substytucji pierwiastków ziem rzadkich, przy czym różne podejścia osiągają różne poziomy dojrzałości. W dziedzinie substytucji magnesów, magnesy z azotku żelaza rozwijają się, osiągając poziom dojrzałości technologicznej 6-8, szczególnie w USA dzięki firmie Niron Magnetics, podczas gdy badania w UE są mniej widoczne. Technologia ta jest ukierunkowana na zastosowania w silnikach elektrycznych i generatorach, ale napotyka na wyzwania związane ze skalowaniem, kosztami i wydajnością w porównaniu z konwencjonalnymi magnesami NdFeB.

Magnesy manganowo-bizmutowe, o TRL 4-7, znajdują się na wczesnym etapie rozwoju. Oprócz Ames Lab w USA, badania prowadzą również niemieckie i austriackie instytucje, takie jak TU Bergakademie Freiberg i Montanuniversität Leoben. Głównymi obszarami zastosowań są silniki przemysłowe i tzw. „magnesy szczelinowe”, a kluczowymi wyzwaniami są synteza czystych faz, stabilność termiczna i skalowalność.

W substytucji luminoforu, kropki kwantowe osiągnęły już wysoki poziom dojrzałości, 7-9, w zastosowaniach wyświetlaczy, przy udziale różnych firm i instytutów badawczych, takich jak Fraunhofer. Pomimo obiecujących zastosowań w wyświetlaczach, diodach LED i ogniwach słonecznych, nadal istnieją wyzwania dotyczące toksyczności, stabilności i wydajności w porównaniu z luminoforami SEE. Organiczne diody LED, z TRL równym 9, osiągnęły już dojrzałość rynkową i są ugruntowaną branżą w wyświetlaczach i oświetleniu, ale nadal borykają się z problemami związanymi z żywotnością niebieskich diod LED, a także z kosztami i wydajnością.

Recykling magnesów NdFeB oferuje kilka obiecujących rozwiązań. Kruchość wodorowa w połączeniu z recyklingiem materiałów osiągnęła poziom gotowości technologicznej (TRL) na poziomie 7-8, a wiodącą rolę odgrywają niemieckie instytucje, takie jak Fraunhofer IWKS, wraz z partnerami międzynarodowymi i projektami UE, takimi jak HyProMag i SUSMAGPRO/REEsilience. Technologia ta umożliwia bezpośrednie ponowne wykorzystanie magnesów NdFeB w produkcji nowych magnesów, ale wiąże się z wyzwaniami dotyczącymi jakości odzyskanych magnesów, ich zbiórki, demontażu i opłacalności ekonomicznej.

Procesy hydrometalurgiczne o TRL na poziomie 4-7 są opracowywane przez Fraunhofer, TU Bergakademie Freiberg i firmy takie jak Carester, a ich celem jest odzysk czystych tlenków i metali SEE. Złożoność procesów, zastosowanie chemikaliów, koszty i problemy z selektywnością pozostają kluczowymi wyzwaniami. Metody pirometalurgiczne o TRL na poziomie 4-6 wciąż znajdują się w fazie badań i borykają się z problemami związanymi z energochłonnością, potencjalnymi stratami SEE oraz czystością.

Innowacyjne procesy biologiczne, takie jak bioługowanie i biosorpcja, są badane w odniesieniu do odpadów elektronicznych i przemysłowych przez takie instytucje jak HZDR, LMU w Monachium i Fraunhofer IGB, a ich poziom gotowości technologicznej wynosi 3-5. Wyzwania dotyczą selektywności, kinetyki, odporności mikroorganizmów oraz skalowalności ekonomicznej.

Alternatywne metody ekstrakcji również wykazują potencjał. Ekstrakcja z popiołów lotnych z węgla o TRL 4-6 jest realizowana głównie w projektach w USA i Wielkiej Brytanii, natomiast ekstrakcja z pozostałości fosforanowych z produkcji nawozów w projekcie SecREEts, z partnerami takimi jak Yara i REEtec, osiągnęła TRL na poziomie 6-7. Oba podejścia borykają się z problemami związanymi z niskimi stężeniami i opłacalnością ekonomiczną.

Przyjazne dla środowiska technologie separacji wykorzystujące ciecze jonowe i rozpuszczalniki głęboko eutektyczne są wciąż na wczesnym etapie badań, a ich poziom gotowości technologicznej (TRL) wynosi 3-5. W tę dziedzinę zaangażowany jest Uniwersytet w Rostocku oraz różne projekty UE. Wyzwania dotyczą kosztów rozpuszczalników, ich stabilności, odzysku i skalowalności w zastosowaniach przemysłowych.

Nasza rekomendacja: 🌍 Nieograniczony zasięg 🔗 Połączony 🌐 Wielojęzyczny 💪 Siła sprzedaży: 💡 Autentyczność ze strategią 🚀 Innowacja spotyka się z 🧠 Intuicją

Od lokalnego do globalnego: MŚP podbijają rynek światowy dzięki sprytnej strategii - Zdjęcie: Xpert.Digital

W czasach, gdy cyfrowa obecność firmy decyduje o jej sukcesie, wyzwaniem jest stworzenie autentycznej, spersonalizowanej i dalekosiężnej obecności. Xpert.Digital oferuje innowacyjne rozwiązanie, które łączy w sobie funkcje centrum branżowego, bloga i ambasadora marki. Łączy zalety kanałów komunikacji i sprzedaży na jednej platformie, umożliwiając publikację w 18 różnych językach. Współpraca z portalami partnerskimi oraz możliwość publikowania artykułów w Google News i lista dystrybucyjna prasy obejmująca około 8000 dziennikarzy i czytelników maksymalizują zasięg i widoczność treści. Stanowi to kluczowy czynnik w sprzedaży zewnętrznej i marketingu (SMarketing).

Więcej informacji tutaj:

Pierwiastki ziem rzadkich piętą achillesową Niemiec: dlaczego Niemcy muszą działać teraz, aby zabezpieczyć swoją suwerenność surowcową

Strategiczne opcje dla Niemiec w drodze do długoterminowej niepodległości

Aby zmniejszyć swoje znaczne uzależnienie od pierwiastków ziem rzadkich, zwłaszcza od Chin, oraz zapewnić długoterminowe bezpieczeństwo dostaw, Niemcy dysponują szeregiem strategicznych opcji na szczeblu krajowym i europejskim. Należą do nich decyzje polityczne, rozwój odpornych łańcuchów wartości, intensyfikacja współpracy międzynarodowej oraz ukierunkowane wzmocnienie własnej pozycji lidera technologicznego.

Kształtowanie polityki krajowej i europejskiej

Aby zainicjować i wesprzeć niezbędne transformacje w zakresie zaopatrzenia w surowce, kluczowe znaczenie mają ramy polityczne.

Niemiecka strategia surowcowa i narodowa strategia gospodarki o obiegu zamkniętym (NKWS)

Niemiecka strategia surowcowa, ostatnio zaktualizowana w 2020 roku, ma na celu wspieranie przedsiębiorstw w zapewnianiu bezpiecznych i zrównoważonych dostaw surowców. Kluczowe filary obejmują dywersyfikację źródeł dostaw, promowanie recyklingu i efektywnego wykorzystania materiałów, wzmocnienie krajowego wydobycia surowców (tam, gdzie to możliwe i praktyczne) oraz wspieranie niemieckich firm w konkurencji międzynarodowej. Strategia kładzie szczególny nacisk na znaczenie badań i rozwoju dla substytucji i bardziej efektywnych procesów recyklingu surowców krytycznych, takich jak surowce osiadłe i siateczkowate (SRE).

Narodowa Strategia Gospodarki o Obiegu Zamkniętym (NKWS), przyjęta przez Rząd Federalny Niemiec w grudniu 2024 r., wyznacza ważne priorytety uzupełniające w tym obszarze. Jej kluczowe cele istotne dla Zrównoważonej Gospodarki Rozwojowej (SEE) obejmują:

- Zmniejszenie zużycia surowców pierwotnych: W perspektywie długoterminowej zużycie surowców pierwotnych na mieszkańca w Niemczech powinno ulec znacznemu zmniejszeniu.

- Zamykanie cyklów materiałowych: Udział surowców wtórnych w użytkowaniu materiałów powinien zostać znacząco zwiększony; UE stawia sobie za cel podwojenie tego udziału do 2030 r., a cel ten przyjmuje NKWS (Narodowe Centrum Materiałów Recyklingowanych).

- Wzmocnienie niezależności surowcowej: Wyraźnym celem jest pokrycie 25% zapotrzebowania na strategiczne surowce, takie jak metale ziem rzadkich czy lit, poprzez recykling do 2030 r., co jest zgodne z unijną ustawą o surowcach krytycznych.

Dotychczasowa realizacja tych strategii jest oceniana krytycznie. Eksperci wskazują na rozdźwięk między deklarowanymi celami a ich rzeczywistą realizacją, zwłaszcza w zakresie zapewnienia wystarczającego finansowania, przyspieszenia procesów zatwierdzania projektów krajowych oraz braku inwestycji ze strony przemysłu, dopóki globalne ceny rynkowe energii odnawialnej, która nie nadaje się do żeglugi morskiej (SEE), pozostają stosunkowo niskie. Krytykowany jest brak strategicznego myślenia i konkretnych, wiążących środków. Narodowa Strategia Energii Odnawialnej (NKWS) to nowsze podejście, którego skuteczność wciąż nie została udowodniona. Istnieje wyraźny konflikt celów między długoterminową potrzebą planowania strategicznego a krótkoterminowymi względami ekonomicznymi – konflikt, który musi zostać przezwyciężony poprzez polityczne sterowanie.

Ustawa UE o surowcach krytycznych (CRMA)

Unijna ustawa o surowcach krytycznych (CRMA), która weszła w życie w maju 2024 roku, stanowi centralne europejskie ramy prawne dla wzmocnienia bezpieczeństwa dostaw surowców krytycznych i strategicznych. Jej główne cele na rok 2030 są ambitne:

- Co najmniej 10% rocznego zapotrzebowania UE na surowce strategiczne powinno pochodzić z produkcji krajowej.

- Co najmniej 40% powinno zostać przetworzone w UE.

- Co najmniej 25% powinno być objęte recyklingiem na terenie UE.

- Zależność od jednego kraju trzeciego w zakresie surowców strategicznych powinna zostać ograniczona do maksymalnie 65%.

Kluczowym elementem CRMA jest identyfikacja i promocja tzw. projektów strategicznych. Mogą one skorzystać z przyspieszonych procedur wydawania pozwoleń (maksymalnie 27 miesięcy dla projektów górniczych, 15 miesięcy dla projektów przetwórczych i recyklingowych) oraz wsparcia finansowego. W marcu 2025 r. opublikowano wstępną listę 47 takich projektów, obejmujących przede wszystkim surowce do produkcji baterii, ale także projekty dotyczące pierwiastków ziem rzadkich (np. projekt górniczy Kiruna w Szwecji i inicjatywy recyklingowe, takie jak projekt w Puławach w Polsce). W celu wdrożenia w Niemczech konieczne jest wyznaczenie krajowych punktów kontaktowych dla tych projektów (termin: luty 2025 r.), a rolę koordynującą będą pełnić Federalne Ministerstwo Gospodarki i Działań na rzecz Klimatu (BMWK) oraz Niemiecka Agencja Zasobów Mineralnych (DERA).

CRMA spotkała się z mieszanymi opiniami. Z jednej strony jest postrzegana jako ważny i konieczny krok w kierunku rozwiązania problemu uzależnienia od zasobów. Z drugiej strony pojawiają się wątpliwości co do technicznej i środowiskowej wykonalności ambitnych celów, zwłaszcza w odniesieniu do pierwiastków ziem rzadkich, w wyznaczonych ramach czasowych. Często bardzo długie procedury wydawania pozwoleń na projekty górnicze (10–15 lat) stoją w jaskrawej sprzeczności z terminami wyznaczonymi w CRMA. Ponadto sprzeciw społeczny wobec nowych projektów górniczych lub przetwórczych w Europie może spowolnić wdrażanie. Sukces CRMA będzie zależał przede wszystkim od jej konsekwentnego wdrażania przez państwa członkowskie, mobilizacji znacznych inwestycji prywatnych oraz rozwiązania sprzecznych celów, takich jak kwestia szybkiego wydawania pozwoleń i wysokich standardów środowiskowych.

Finansowanie programów i inicjatyw

Aby wesprzeć realizację celów strategicznych, na szczeblu niemieckim i europejskim funkcjonuje szeroka gama programów finansowania:

- Niemcy: Federalne Ministerstwo ds. Działań na rzecz Klimatu, Środowiska, Energii, Mobilności, Innowacji i Technologii (BMK) oraz Federalne Ministerstwo Edukacji i Badań Naukowych (BMBF) oferują różnorodne programy dotyczące badań, rozwoju i innowacji w obszarach surowców krytycznych, efektywnego wykorzystania zasobów oraz gospodarki o obiegu zamkniętym. Należą do nich: nowo uruchomiony Fundusz Surowcowy, program STARK (Wzmocnienie dynamiki transformacji i innowacji w regionach górniczych i w elektrowniach węglowych) oraz niewiązane pożyczki finansowe (gwarancje UFK) na zabezpieczenie projektów zagranicznych.

- UE: Programy takie jak Horyzont Europa, InvestEU i LIFE oferują możliwości finansowania badań, innowacji i wdrażania technologii w obszarach substytucji, recyklingu i zrównoważonego wydobycia w krajach Europy Południowo-Wschodniej. Fundusz Innowacji może zapewnić finansowanie zdolności recyklingowych.

- Inicjatywy: Europejski Sojusz na rzecz Surowców (ERMA) odgrywa kluczową rolę w identyfikowaniu i promowaniu projektów inwestycyjnych w całym łańcuchu wartości Europy Południowo-Wschodniej. ERMA wyznaczyła sobie cel, aby do 2030 roku 20% europejskiego zapotrzebowania na magnesy z Europy Południowo-Wschodniej było pokrywane przez produkcję w UE, na którą zidentyfikowano inwestycje o wartości około 1,7 mld euro. Programy na rzecz efektywnego gospodarowania zasobami, takie jak ProgRess w Niemczech, również przyczyniają się do podnoszenia świadomości i inicjowania działań.

Chociaż istnieje wiele instrumentów finansowania, ich skuteczna koordynacja, dostępność, zwłaszcza dla małych i średnich przedsiębiorstw (MŚP), oraz wystarczające zasoby finansowe w stosunku do skali wyzwania mają kluczowe znaczenie dla ich skuteczności. Fragmentacja finansowania i przeszkody biurokratyczne mogą osłabić zamierzony wpływ i opóźnić pilnie potrzebny szybki rozwój potencjału.

Przegląd strategii politycznych UE i Niemiec oraz programów finansowania dotyczących pierwiastków ziem rzadkich (wybór)

Przegląd strategii politycznych UE i Niemiec oraz programów finansowania dotyczących pierwiastków ziem rzadkich (wybór) – Zdjęcie: Xpert.Digital

Unia Europejska i Niemcy opracowały różne strategie polityczne i programy finansowania, które są szczególnie istotne dla pierwiastków ziem rzadkich. Unijna ustawa o surowcach krytycznych (CRMA) ma na celu osiągnięcie krajowej produkcji na poziomie 10% potrzebnych surowców do 2030 roku, krajowego przetwarzania na poziomie 40% i recyklingu na poziomie 25%, przy jednoczesnym ograniczeniu zależności od jednego państwa trzeciego do maksymalnie 65%. Finansowanie obejmuje projekty strategiczne w obszarach górnictwa, przetwórstwa i recyklingu, a także badań i innowacji.

Strategia surowcowa rządu federalnego Niemiec, realizowana przez Federalne Ministerstwo ds. Działań na rzecz Klimatu, Środowiska, Energii, Mobilności, Innowacji i Technologii (BMK), koncentruje się na dywersyfikacji, recyklingu i wydobyciu krajowym, tam gdzie jest to możliwe, a także na badaniach i rozwoju w zakresie substytucji. Wspierane są działania na rzecz dywersyfikacji, badań i rozwoju w zakresie recyklingu i substytucji oraz oceny potencjału krajowego. Narodowa Strategia Gospodarki o Obiegu Zamkniętym Federalnego Ministerstwa ds. Środowiska, Ochrony Przyrody, Bezpieczeństwa Jądrowego i Ochrony Konsumentów (BMUV) oraz BMWK ma na celu pokrycie 25% zapotrzebowania na surowce strategiczne poprzez recykling oraz zmniejszenie zużycia surowców pierwotnych. Finansowane są rozwój potencjału recyklingu, projektowanie pod kątem recyklingu oraz badania i rozwój technologii recyklingu.

Niemiecki Fundusz Surowcowy, wspólna inicjatywa Federalnego Ministerstwa Gospodarki i Energii (BMWi) oraz Niemieckiego Banku Rozwoju (KfW), ma na celu zapewnienie bezpieczeństwa dostaw surowców i zmniejszenie zależności poprzez wspieranie projektów związanych z wydobyciem, przetwarzaniem i recyklingiem surowców krytycznych i strategicznych zarówno w kraju, jak i za granicą. Program finansowania STARK, realizowany przez BMWi, wspiera transformację regionów górnictwa węglowego oraz promuje produkcję i odzysk surowców krytycznych do produkcji kluczowych komponentów.

Na poziomie europejskim program Horyzont Europa wzmacnia podstawy naukowe i technologiczne oraz promuje innowacje, w szczególności badania i innowacje w zakresie substytucji, recyklingu, zrównoważonego wydobycia i nowych materiałów. Europejski Sojusz na rzecz Surowców (ERMA), wspólna inicjatywa EIT RawMaterials i UE, działa na rzecz budowania odpornych łańcuchów wartości surowców w UE oraz identyfikuje i wspiera projekty inwestycyjne w zakresie wydobycia, przetwarzania i recyklingu pierwiastków ziem rzadkich. Program niemieckiego BMBF „Innowacyjne MŚP: Efektywne gospodarowanie zasobami i gospodarka o obiegu zamkniętym” wzmacnia badania i rozwój w małych i średnich przedsiębiorstwach oraz promuje efektywne zaopatrzenie i wykorzystanie surowców krytycznych, innowacyjne procesy recyklingu i produkty o obiegu zamkniętym.

Budowanie odpornych łańcuchów wartości w Niemczech i Europie

Budowanie odpornych, lokalnych łańcuchów wartości pierwiastków ziem rzadkich w Europie jest kluczowym elementem zmniejszania zależności od Chin. Wymaga to wysiłków na wszystkich etapach – od wydobycia i przetwarzania surowców, po produkcję produktów końcowych i recykling.

Szanse i wyzwania w budowaniu krajowych mocy przetwórczych i rafineryjnych

Istotnym wąskim gardłem w obecnym europejskim krajobrazie gospodarki sodowo-sodowej jest brak znaczących możliwości rozdzielania surowego sodowo-sodowego na pojedyncze tlenki o wysokiej czystości i późniejszej produkcji metali. Nawet gdyby Europa zwiększyła produkcję surowców pierwotnych lub wtórnych, często musiałyby one być eksportowane do Chin w celu dalszego przetworzenia, co jedynie zmieniłoby zależność.

- Konieczność: Rozwój europejskich zakładów separacyjnych i metalurgicznych jest niezbędny w celu osiągnięcia rzeczywistej integracji pionowej i autonomii strategicznej.

- Przykłady rozwiązań: W Estonii firma Neo Performance Materials (Silmet) prowadzi już zakład separacji, który jednak opiera się na importowanych koncentratach. We Francji planowane jest otwarcie zakładu w La Rochelle, a projekt Caremag w Lacq ma na celu zintegrowanie przetwarzania i recyklingu. Istnieją również inicjatywy w Polsce (projekt w Puławach).

- Opłacalność ekonomiczna: Budowa takich zakładów jest niezwykle kapitałochłonna. Koszty inwestycji są wysokie, a europejscy producenci musieliby konkurować z uznanymi i często dotowanymi przez państwo chińskimi firmami. Długoterminowe umowy zakupu i stabilne ceny byłyby niezbędne, aby zachęcić do inwestycji.

- Przeszkody technologiczne: Wymagana jest specjalistyczna wiedza specjalistyczna dotycząca złożonych procesów separacji. Ponadto konieczne jest opracowanie i wdrożenie przyjaznych dla środowiska i energooszczędnych procesów, aby spełnić wysokie europejskie standardy środowiskowe.

- LSEE kontra HSEE: Szczególnej uwagi wymaga rozwój możliwości przetwórczych w zakresie ciężkiego SEE (HSEE), ponieważ zależność od Chin (w tym przetwarzanie surowców z Myanmaru) wynosi prawie 100%, a elementy te mają kluczowe znaczenie dla uzyskania wysokowydajnych magnesów.

Budowa kompletnego europejskiego łańcucha wartości w regionie Europy Południowo-Wschodniej to projekt pokoleniowy, który jest praktycznie niewykonalny bez ogromnego finansowania ze strony rządu, długoterminowych zobowiązań politycznych i ścisłej współpracy między interesariuszami publicznymi i prywatnymi. Skupienie się wyłącznie na krajowym górnictwie, bez jednoczesnego rozwoju zdolności przetwórczych, produkcji metali i produkcji magnesów, nie rozwiązałoby fundamentalnie problemu zależności strategicznej.

„Projektowanie dla recyklingu” jako strategia długoterminowa

Kolejną ważną długoterminową strategią jest projektowanie produktów zawierających pierwiastki ziem rzadkich zgodnie z zasadami gospodarki o obiegu zamkniętym („Design for Recycling”, DfR).

- Cele: Produkty powinny być projektowane w taki sposób, aby komponenty zawierające pierwiastki ziem rzadkich (np. magnesy w silnikach elektrycznych) można było łatwo zidentyfikować, zdemontować i poddać recyklingowi według typu po zakończeniu okresu użytkowania produktu. To znacznie zwiększy wydajność i opłacalność recyklingu.

- Narzędzia: Wprowadzenie cyfrowych paszportów produktów, zawierających szczegółowe informacje na temat składu materiałów i instrukcji demontażu, jest postrzegane jako ważne narzędzie zapewniające niezbędną przejrzystość dla efektywnego recyklingu. Działania standaryzacyjne są również istotne w tym kontekście.

- Wyzwania: Wdrażanie zasad DfR jest skomplikowane, szczególnie w zglobalizowanych łańcuchach dostaw z różnymi producentami i projektami produktów. Opracowanie i egzekwowanie wiążących standardów stanowi poważne wyzwanie.

„Projektowanie z myślą o recyklingu” to kluczowa, ale z natury bardzo długofalowa strategia. Jej pełny wpływ na dostępność surowców wtórnych ujawni się dopiero wtedy, gdy produkty projektowane obecnie zgodnie z zasadami DfR osiągną koniec swojego cyklu życia za 10, 15 lub więcej lat. W perspektywie krótkoterminowej DfR nie rozwiąże obecnych problemów z dostawami, ale jest niezbędne do budowy zrównoważonej i odpornej gospodarki o obiegu zamkniętym w zakresie surowców wtórnych w przyszłości.

Współpraca międzynarodowa i dywersyfikacja

Ponieważ w perspektywie krótkoterminowej i średnioterminowej Niemcy i Europa nie są w stanie w pełni zaspokoić potrzeb w zakresie zasobów pierwiastków ziem rzadkich, kluczową rolę w każdej strategii odporności odgrywają współpraca międzynarodowa i dywersyfikacja źródeł dostaw.

Ocena potencjału i zrównoważonego rozwoju partnerstw surowcowych

Niemcy i UE intensyfikują działania mające na celu nawiązanie i rozszerzenie partnerstw surowcowych z różnymi krajami na całym świecie.

- Przykładowe kraje i główne surowce:

- Chile: Koncentracja na litu i miedzi, ale również potencjał innych minerałów. Porozumienia o współpracy zostały potwierdzone w styczniu 2023 r. i czerwcu 2024 r., ze szczególnym uwzględnieniem zrównoważonego górnictwa i wymiany naukowej.

- Mongolia: Partnerstwo od 2011 r., partnerstwo strategiczne od lutego 2024 r. Koncentracja na miedzi i pierwiastkach ziem rzadkich (neodym, prazeodym). Wsparcie dla Niemiecko-Mongolskiego Uniwersytetu Surowców i Technologii.

- Australia: Współpraca w zakresie energii i surowców od 2017 roku, ze wzrastającym naciskiem na ochronę klimatu i minerały krytyczne. „Badanie łańcuchów dostaw minerałów krytycznych między Australią i Niemcami” identyfikuje potencjał tworzenia wartości.

- Kanada: Strategiczne partnerstwo w obszarze surowców krytycznych.

- Pozostali partnerzy: Kazachstan, Ukraina, Grenlandia, a także różne kraje Afryki (np. Namibia, Zambia, DR Kongo) i Ameryki Południowej (np. Argentyna) są kręgiem zainteresowania UE w zakresie partnerstw surowcowych.

- Cele partnerstwa: Oprócz dywersyfikacji źródeł dostaw, celem jest również wsparcie krajów partnerskich w zrównoważonym wydobyciu surowców, promowanie tworzenia lokalnej wartości (np. poprzez rozbudowę mocy przetwórczych) oraz ustanawianie wysokich standardów w zakresie środowiska, społeczeństwa i ładu korporacyjnego (ESG).

- Wyzwania i ryzyko: Wdrażanie takich partnerstw jest złożone. Należy zapewnić zgodność ze standardami ESG i unikać greenwashingu. Wiele potencjalnych krajów partnerskich jest niestabilnych politycznie lub wykazuje braki w zakresie zarządzania. Ponadto istnieje silna konkurencja, szczególnie z Chinami, o dostęp do surowców i wpływy w tych krajach. Samo przeniesienie zależności z jednego dominującego podmiotu (Chiny) na kilku potencjalnie niestabilnych lub pozostających pod wpływem Chin podmiotów nie rozwiązuje w pełni fundamentalnego problemu odporności. Bardzo staranny dobór partnerów i przemyślane umowy są niezbędne, aby tworzyć rzeczywiste korzyści dla obu stron, zamiast dążyć do realizacji jednostronnych interesów.

Implikacje geopolityczne i długoterminowa stabilność

Dostawy surowców krytycznych, takich jak pierwiastki ziem rzadkich, od dawna stanowią przedmiot konfliktów geopolitycznych.

- Instrumentalizacja dostaw surowców: Ryzyko, że dostawy surowców staną się narzędziem politycznym w konfliktach międzynarodowych, jest realne i w przeszłości doprowadziło już do poważnych zakłóceń na rynku.