PV/Solar | Hurtowa sprzedaż fotowoltaiki – unijny przemysł fotowoltaiczny na progu odrodzenia? Jak Europa może przełamać dominację Chin na rynku komponentów fotowoltaicznych

Xpert przed premierą

Available in 27 languages 📢

Preferuj Xpert.Digital w GoogleⓘOpublikowano: 22 maja 2025 r. / Zaktualizowano: 22 maja 2025 r. – Autor: Konrad Wolfenstein

Fotowoltaika/Solarność | Hurtowa sprzedaż fotowoltaiki – unijny sektor fotowoltaiczny gotowy na powrót? Jak Europa może przełamać dominację Chin na rynku komponentów fotowoltaicznych – Zdjęcie: Xpert.Digital

Rozwój fotowoltaiki i spadające ceny komponentów fotowoltaicznych w Europie: szanse i zagrożenia dla hurtowników

Z Chin do Niemiec: Nowi motorzy napędowi europejskiego rynku fotowoltaicznego

Europejski hurtowy rynek fotowoltaiki przechodzi dynamiczną transformację, charakteryzującą się silnym wzrostem w latach 2023-2024, ale także nowymi wyzwaniami i zmieniającymi się czynnikami rynkowymi. Zainstalowana moc fotowoltaiczna w UE wzrosła o 66 GW w 2024 r., co stanowi roczny wzrost o 4%, zwiększając całkowitą moc do 338 GW. Choć wzrost ten jest znaczący, stanowi on wyraźne spowolnienie w porównaniu ze wzrostem na poziomie ponad 40% w latach poprzednich i sygnalizuje dojrzewanie rynku. Wartość europejskiego rynku fotowoltaiki szacowano na 57,3 mld USD w 2023 r. i 63,1 mld USD w 2024 r. Na uwagę zasługuje 13% spadek inwestycji w instalacje fotowoltaiczne w UE w 2024 r., do 55 mld EUR, głównie ze względu na spadające ceny komponentów.

Głównymi czynnikami wzrostu pozostają ambitne cele polityczne na szczeblu UE i krajowym, postęp technologiczny, obejmujący bardziej wydajne i opłacalne moduły, oraz rosnące zapotrzebowanie na niezależność energetyczną i dekarbonizację. Jednocześnie wąskie gardła w sieci elektroenergetycznej, złożone procesy wydawania pozwoleń, niepewność polityczna i wysokie uzależnienie od importu, zwłaszcza od Chin, stanowią istotne przeszkody. Zmienność cen komponentów i potrzeba zaawansowanego zarządzania zapasami stanowią kluczowe wyzwania operacyjne dla hurtowników.

Prognozy na lata 2025-2029 wskazują na dalszy solidny, choć bardziej umiarkowany, wzrost. SolarPower Europe przewiduje roczne tempo wzrostu na poziomie 3-7% dla UE, podczas gdy EUPD Research prognozuje wzrost na poziomie około 10% do 2025 roku. Integracja magazynowania energii, inteligentnych systemów zarządzania energią i rozwiązań ładowania pojazdów elektrycznych staje się standardem i zwiększa wymagania dla hurtowników.

Niemcy utrzymują wiodącą rolę w Europie, z ponad 100 GW całkowitej mocy zainstalowanej do końca 2024 roku i dodatkowymi 16-17 GW planowanymi na ten sam rok. Rynek niemiecki wykazuje tendencję wzrostową w segmencie komercyjnym i naziemnym, podczas gdy boom w segmencie mieszkaniowym z 2023 roku normalizuje się. Inne kluczowe rynki, takie jak Hiszpania, Włochy, Holandia, Polska i Francja, charakteryzują się odmienną dynamiką, silnie uwarunkowaną krajowymi programami wsparcia, przepisami i specyficznymi wyzwaniami, takimi jak stabilność sieci (Hiszpania, Polska) czy wycofywanie dotacji (Superbonus we Włoszech, net metering w Holandii).

Rola hurtowników fotowoltaicznych ewoluuje od funkcji czysto logistycznej do roli dostawcy zintegrowanych rozwiązań systemowych i wiedzy technicznej. Biorąc pod uwagę złożoność rynku i zmiany technologiczne, strategiczne partnerstwa, usługi o wartości dodanej i wysoki stopień adaptacji są kluczowe dla sukcesu. Europejski przemysł fotowoltaiczny stoi również przed wyzwaniem wzmocnienia krajowych mocy produkcyjnych w celu zmniejszenia zależności od importu, wspieranego przez inicjatywy takie jak ustawa o zerowej emisji netto (Net Zero Industry Act). Dla hurtowników oznacza to poruszanie się w otoczeniu rynkowym, które oferuje zarówno znaczące możliwości, jak i znaczne ryzyko, wymagając ciągłej strategicznej adaptacji.

Europejski rynek fotowoltaiczny: perspektywa makro

Aktualny stan rynku (2023-2024): zainstalowana moc, wskaźniki wzrostu, wartość rynku, klimat inwestycyjny

Europejski rynek fotowoltaiki kontynuował pozytywny rozwój w latach 2023 i 2024, choć z odmienną dynamiką wzrostu w porównaniu z latami poprzednimi. W 2024 roku Unia Europejska (UE) zainstalowała 66 GW nowej mocy słonecznej, co stanowiło roczny wzrost o 4%, zwiększając skumulowaną moc zainstalowaną do 338 GW. To tempo wzrostu stanowi znaczne spowolnienie w porównaniu ze wzrostami o ponad 40% w latach poprzednich, co wskazuje na rosnącą dojrzałość rynku po wygaśnięciu natychmiastowej reakcji na kryzys energetyczny. Faza gwałtownego wzrostu, napędzana krótkoterminowymi reakcjami kryzysowymi, wydaje się ustępować miejsca bardziej zrównoważonemu rozwojowi, na który większy wpływ mają długoterminowe cele dekarbonizacji i atrakcyjność ekonomiczna energii słonecznej.

W skali globalnej w 2024 roku zainstalowano imponujące 597 GW nowej mocy w elektrowniach słonecznych, co stanowi wzrost o 33% w porównaniu z rokiem 2023. To zwiększyło całkowitą moc globalną do 2,2 TW. Raport IEA PVPS „Snapshot 2025” potwierdza ten trend, prognozując ponad 600 GW nowych instalacji w 2024 roku. Dominacja Chin, z 329 GW nowych instalacji w 2024 roku, pozwala spojrzeć na europejski wzrost z szerszej perspektywy i podkreśla znaczący wpływ Chin na globalną dynamikę podaży i cen, co bezpośrednio wpływa na europejskich hurtowników.

Wartość rynkowa europejskiego sektora fotowoltaiki wzrosła z 57,3 mld USD w 2023 r. do 63,1 mld USD w 2024 r. Pokazuje to, że pomimo bardziej umiarkowanego wzrostu instalacji, skala finansowa rynku nadal rośnie. Co ciekawe, roczne inwestycje w instalacje fotowoltaiczne w UE spadły o 13% do 55 mld EUR w 2024 r. Spadek ten przypisuje się przede wszystkim spadającym cenom komponentów fotowoltaicznych. Ten rozwój sytuacji ilustruje ważne zjawisko rynkowe: podczas gdy spadające ceny komponentów mogą poprawić przystępność cenową instalacji fotowoltaicznych i stymulować popyt, oznaczają one również, że wzrost zainstalowanej mocy niekoniecznie przekłada się na proporcjonalny wzrost wartości inwestycji. Jest to kluczowa obserwacja dla podmiotów hurtowych, których marże są ściśle powiązane z kosztami produktów i przychodami ze sprzedaży. EUPD Research zgłosiło nową zainstalowaną moc na poziomie 64-65 GWdc dla UE w 2024 r., co stanowi wzrost o około 5% w porównaniu z 2023 r. i potwierdza dane SolarPower Europe.

Poniższa tabela podsumowuje najważniejsze wskaźniki dotyczące europejskiego rynku fotowoltaicznego:

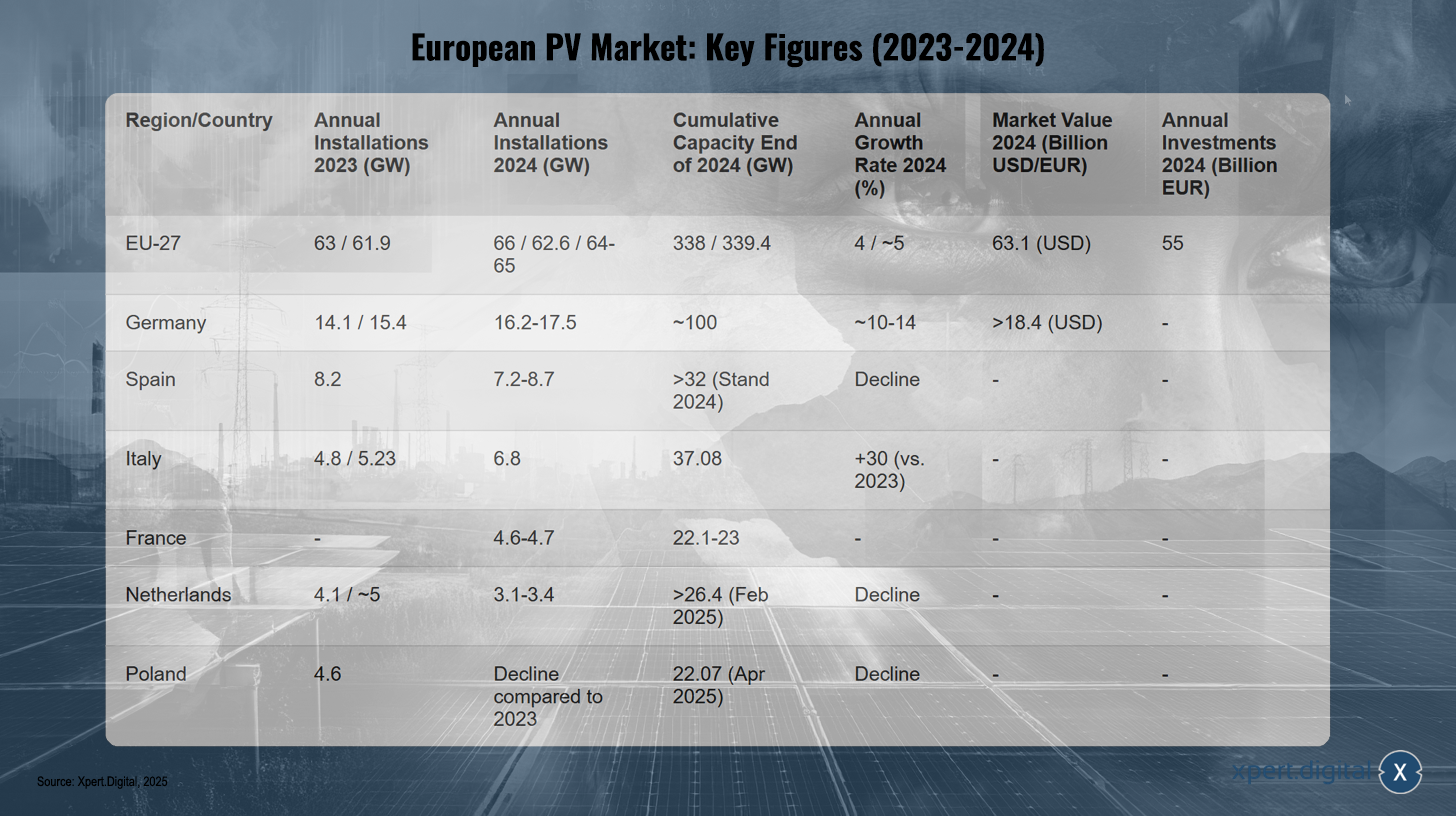

Europejski rynek fotowoltaiczny: kluczowe dane (2023-2024)

Europejski rynek fotowoltaiczny: kluczowe dane (2023-2024) – Zdjęcie: Xpert.Digital

Uwaga: Dane mogą się nieznacznie różnić w zależności od źródła i metodologii.

Na europejskim rynku fotowoltaicznym w 2023 r. w UE-27 zainstalowano od 61,9 do 63 GW mocy, która w 2024 r. wzrośnie do 62,6–66 GW, co da skumulowaną moc na poziomie 338–339,4 GW do końca 2024 r. Roczna stopa wzrostu w 2024 r. wyniosła około 4–5%, a wartość rynku wyniosła 63,1 mld USD, a roczne inwestycje osiągnęły 55 mld EUR.

W Niemczech roczna moc instalacji wzrosła z 14,1–15,4 GW w 2023 r. do około 16,2–17,5 GW w 2024 r., co dało skumulowaną moc około 100 GW i roczną stopę wzrostu na poziomie około 10–14%. Wartość rynku niemieckiego sektora fotowoltaicznego przekroczyła 18,4 mld USD. W Hiszpanii nastąpił spadek rocznej mocy instalacji z 8,2 GW w 2023 r. do około 7,2–8,7 GW w 2024 r., ale do końca 2024 r. skumulowana moc nadal wynosiła ponad 32 GW.

Włochy z kolei zdołały znacząco zwiększyć swoje roczne instalacje: z 4,8–5,23 GW w 2023 r. do 6,8 GW w 2024 r., co dało skumulowaną moc 37,08 GW i stopę wzrostu na poziomie 30% w porównaniu z 2023 r. Francja zainstalowała od 4,6 do 4,7 GW w 2024 r., osiągając skumulowaną moc 22,1–23 GW.

W Holandii nastąpił spadek rocznej mocy zainstalowanej z ok. 4,1–5 GW w 2023 r. do 3,1–3,4 GW w 2024 r., ale do lutego 2025 r. kraj ten osiągnął skumulowaną moc wyjściową na poziomie ponad 26,4 GW. Polska również odnotowała spadek rocznej mocy zainstalowanej w porównaniu z 2023 r. Skumulowana moc polskiego rynku fotowoltaicznego wyniosła 22,07 GW w kwietniu 2025 r.

Liczby te pokazują, że europejski rynek fotowoltaiczny pozostaje kluczowym filarem transformacji energetycznej, ale jego rozwój jest coraz bardziej determinowany złożonymi interakcjami między globalnymi łańcuchami dostaw, politykami krajowymi i przepustowością infrastruktury.

Kluczowe czynniki napędzające rynek i wyzwania: zachęty polityczne, czynniki ekonomiczne, postęp technologiczny, problemy z integracją sieci, przeszkody regulacyjne

Na europejski rynek fotowoltaiki wpływa wiele czynników, ale stoi on również w obliczu poważnych wyzwań, które wpłyną na jego dalszy rozwój.

Kluczowe czynniki napędzające rynek:

- Wsparcie polityczne i cele UE: Dyrektywa UE w sprawie odnawialnych źródeł energii, która zakłada 45% udział energii odnawialnej w całkowitym zużyciu do 2030 roku, oraz cele REPowerEU zapewniają solidne ramy polityczne. Krajowe programy wsparcia i taryfy gwarantowane, takie jak niemiecka ustawa o odnawialnych źródłach energii (EEG), nadal wspierają instalacje, mimo że ich konstrukcja jest zróżnicowana i podlega korektom.

- Spadające ceny komponentów: Koszty modułów fotowoltaicznych i innych komponentów systemów znacząco spadły w ostatnich latach, co dodatkowo zwiększyło konkurencyjność energii słonecznej. To sprawia, że systemy fotowoltaiczne stają się atrakcyjne dla szerszego grona inwestorów i użytkowników końcowych.

- Postęp technologiczny: Innowacje w modułach (np. typu N, TOPCon, HJT, moduły bifacialne), falownikach i systemach montażowych prowadzą do wyższej sprawności i poszerzenia możliwości zastosowań. Rozwój perowskitowych ogniw słonecznych i elastycznych paneli słonecznych obiecuje dalszą poprawę sprawności i nowe obszary zastosowań.

- Cele dekarbonizacji i niezależności energetycznej: Rosnąca świadomość zmian klimatycznych i dążenie do większej niezależności energetycznej od paliw kopalnych oraz geopolitycznie niepewnych dostawców to silne czynniki napędzające rozwój energii słonecznej.

- Integracja z magazynowaniem energii i elektromobilnością: Połączenie systemów fotowoltaicznych z magazynowaniem energii staje się coraz bardziej standardem, maksymalizującym zużycie własne i zwiększającym stabilność sieci. Połączenie ze stacjami ładowania pojazdów elektrycznych i pompami ciepła również napędza popyt na zintegrowane rozwiązania systemowe. Inteligentne systemy zarządzania energią (EMS) i urządzenia obsługujące IoT optymalizują efektywność tego połączenia sektorowego.

Główne wyzwania:

- Integracja i elastyczność sieci: Przepustowość i elastyczność sieci elektroenergetycznych stanowią jedną z największych przeszkód w Europie. Wąskie gardła w sieciach energetycznych prowadzą do opóźnień w przyłączach i ograniczenia energii słonecznej w okresach wysokiej produkcji i niskiego zapotrzebowania. Bez ogromnych inwestycji w rozbudowę sieci, modernizację i inteligentne technologie sieciowe, w tym rozwiązania w zakresie magazynowania energii na dużą skalę, możliwości obsługi nowych systemów fotowoltaicznych pozostaną ograniczone.

- Procedury uzyskiwania pozwoleń: Długie i skomplikowane procedury uzyskiwania pozwoleń stanowią poważne utrudnienie w realizacji projektów w wielu krajach europejskich. Opóźnia to rozbudowę i zwiększa koszty projektu.

- Niepewność polityczna i zmiany w programach wsparcia: Nagłe zmiany lub wygaśnięcie programów wsparcia, takie jak obniżenie taryf gwarantowanych we Francji czy koniec programu „superbonus” we Włoszech, mogą podważyć bezpieczeństwo inwestycji i prowadzić do wahań rynkowych. Te „polityczne zawirowania” utrudniają długoterminowe planowanie wszystkim interesariuszom, w tym hurtownikom, którzy muszą dostosowywać poziom zapasów i prognozy popytu.

- Zależność od łańcucha dostaw: Wysokie uzależnienie od importu, zwłaszcza w przypadku modułów fotowoltaicznych i ich komponentów z Chin, stwarza ryzyko dla bezpieczeństwa dostaw i wahań cen. Działania mające na celu wzmocnienie europejskiej produkcji, takie jak ustawa o zerowej emisji netto (Net Zero Industry Act), mają na celu zmniejszenie tej zależności.

- Warunki ekonomiczne: Wysokie koszty energii potrzebnej do produkcji w Europie, presja inflacyjna i niedobór wykwalifikowanych pracowników mogą mieć wpływ na konkurencyjność europejskich producentów oraz koszty dla klientów końcowych.

Rosnąca złożoność technologiczna wynikająca z wdrażania zintegrowanych rozwiązań (fotowoltaika + magazynowanie + pojazdy elektryczne + pompy ciepła) oraz inteligentnych systemów zarządzania energią stawia nowe wymagania przed kompetencjami technicznymi instalatorów i wymaga od hurtowników oferowania szerszego, zintegrowanego portfolio produktów oraz ulepszonego wsparcia technicznego. W ten sposób hurtownicy ewoluują od dostawców komponentów do dostawców złożonych rozwiązań systemowych.

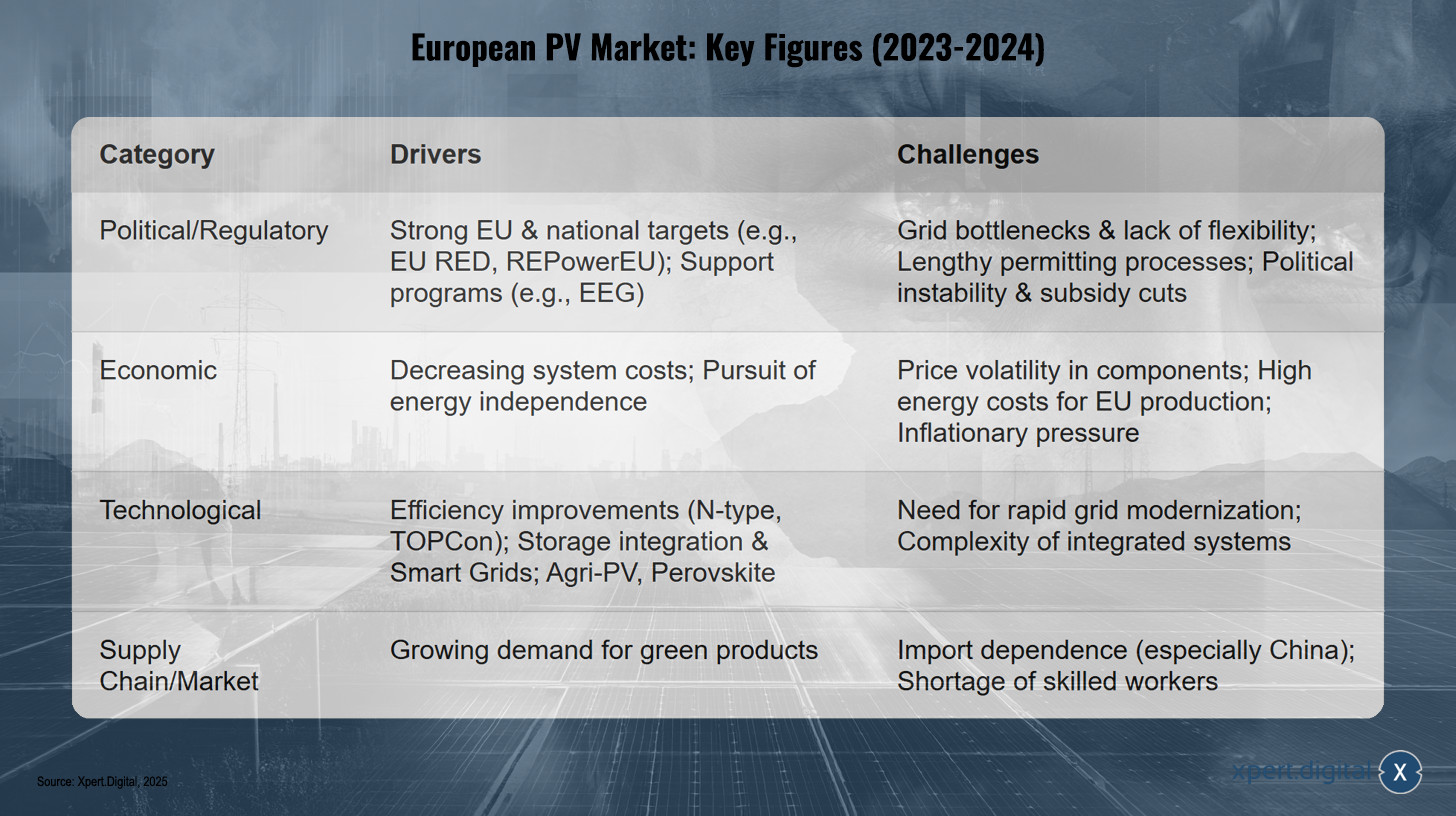

Kluczowe czynniki i wyzwania dla europejskiego rynku fotowoltaicznego (2024-2025)

Kluczowe czynniki i wyzwania dla europejskiego rynku fotowoltaicznego (2024-2025) – Zdjęcie: Xpert.Digital

Główne czynniki napędzające i wyzwania dla europejskiego rynku fotowoltaicznego w latach 2024 i 2025 można podzielić na cztery kategorie: Z politycznego i regulacyjnego punktu widzenia, ambitne cele unijne i krajowe, takie jak EU RED i REPowerEU, a także programy wsparcia, takie jak niemiecka ustawa o odnawialnych źródłach energii (EEG), stanowią kluczowe czynniki napędzające rozwój. Wyzwaniami są jednak wąskie gardła w sieci, brak elastyczności, długotrwałe procesy wydawania pozwoleń, niestabilność polityczna i potencjalne cięcia dotacji. Z ekonomicznego punktu widzenia spadające koszty systemów i dążenie do niezależności energetycznej sprzyjają rozwojowi rynku, podczas gdy zmienność cen komponentów, wysokie koszty energii dla produkcji w UE i presja inflacyjna stanowią przeszkody. Z technologicznego punktu widzenia, wzrost efektywności dzięki nowym technologiom, takim jak N-type i TOPCon, integracja magazynowania energii i inteligentnych sieci oraz innowacje, takie jak agrofotowoltaika i perowskity, napędzają rozwój branży. Jednocześnie wyzwaniem jest potrzeba szybkiej modernizacji sieci i złożoność zintegrowanych systemów. W łańcuchu dostaw i na rynku, rosnący popyt na produkty ekologiczne jest kluczowym czynnikiem napędzającym rozwój, podczas gdy zależność od importu – zwłaszcza od Chin – i niedobór wykwalifikowanych pracowników hamują rozwój. Czynniki te ilustrują złożoność otoczenia, w którym funkcjonuje europejski rynek fotowoltaiczny, a zwłaszcza sektor hurtowy. Skuteczna nawigacja wymaga dogłębnego zrozumienia tej dynamiki i wysokiego stopnia adaptacji.

Prognozy rynkowe (2025-2029): Projekcje dotyczące pojemności, wartości i trendów wpływających

Prognozy dla europejskiego rynku fotowoltaicznego na lata 2025–2029 wskazują na dalszy stabilny wzrost, choć wystąpią różnice regionalne i pewna niepewność wynikająca z różnych czynników.

Według raportu SolarPower Europe „Global Solar Energy Market Outlook 2025-2029” globalne instalacje fotowoltaiczne mają osiągnąć 655 GW w 2025 roku w scenariuszu średnim, a następnie wzrosnąć do 930 GW rocznie do 2029 roku. Przewiduje się, że w 2025 roku Europa będzie odpowiadać za około 13% nowych instalacji na świecie. Raport SolarPower Europe „EU Market Outlook 2024-2028” przewiduje niskie, jednocyfrowe roczne stopy wzrostu na poziomie 3-7% dla UE w latach 2025-2028. Pozwoliłoby to UE na instalację 82 GW rocznie do 2028 roku i osiągnięcie łącznej mocy 816 GW do 2030 roku (scenariusz średni). Jednak ostrzeżenie zawarte w scenariuszu „niskim” jest niepokojące: UE może nie osiągnąć celu REPowerEU wynoszącego 750 GW i potencjalnie osiągnąć jedynie 650 GW. Jeśli obecne spowolnienie tempa wzrostu będzie się utrzymywać, a problemy systemowe nie zostaną szybko rozwiązane, UE ryzykuje, że nie zrealizuje swoich celów w zakresie dekarbonizacji i bezpieczeństwa energetycznego, co będzie miało negatywne konsekwencje dla całego łańcucha wartości energii słonecznej, w tym dla hurtowników.

EUPD Research prognozuje powrót do dwucyfrowego wzrostu na poziomie około 10% dla instalacji fotowoltaicznych w UE w 2025 roku, w porównaniu z 2024 rokiem. Ta nieco bardziej optymistyczna ocena w porównaniu z SolarPower Europe podkreśla wrażliwość prognoz na założenia dotyczące wdrażania polityki, rozbudowy sieci i warunków ekonomicznych. Dla hurtowników oznacza to konieczność uwzględnienia różnych scenariuszy w planowaniu.

Przewiduje się, że wartość rynkowa europejskiego sektora fotowoltaicznego będzie rosła ze średnioroczną stopą wzrostu (CAGR) na poziomie 7,1% w latach 2025–2034, osiągając około 127,3 mld USD do 2034 roku. Jeśli wartość rynkowa będzie rosła szybciej niż moc zainstalowana, może to oznaczać wzrost wartości w przeliczeniu na wat. Może to być spowodowane zwiększoną integracją droższych komponentów o wartości dodanej, takich jak magazynowanie energii, inteligentne systemy zarządzania energią (EMS) lub moduły o wysokiej sprawności, lub potencjalnie wzrostem cen w przypadku wystąpienia ograniczeń w podaży. Hurtownicy koncentrujący się na tych segmentach o wyższej wartości mogą na tym skorzystać.

Do istotnych trendów kształtujących prognozy należą: dalszy rozwój integracji magazynów energii, technologie inteligentnych sieci energetycznych, moduły bifacjalne, agrofotowoltaika i potencjalnie perowskitowe ogniwa słoneczne. Przewiduje się również, że segment off-grid w Europie będzie rósł ze średnioroczną stopą wzrostu (CAGR) na poziomie ponad 9,5% w latach 2025-2034.

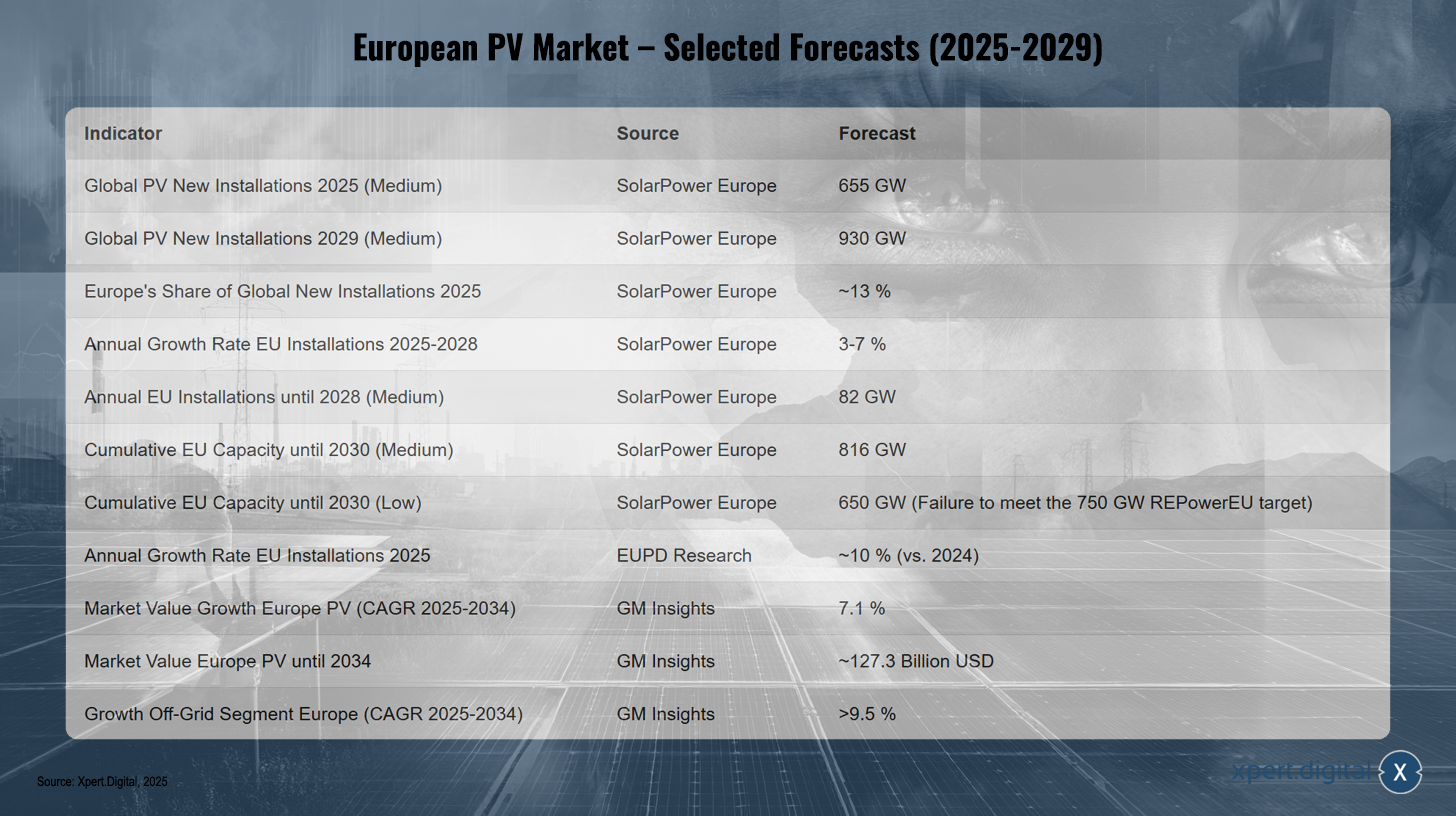

Europejski rynek fotowoltaiczny – wybrane prognozy (2025-2029)

Europejski rynek fotowoltaiczny – wybrane prognozy (2025-2029) – Zdjęcie: Xpert.Digital

Prognozy dla europejskiego rynku fotowoltaicznego na lata 2025–2029 wskazują na dalszy wzrost. Globalnie nowe instalacje fotowoltaiczne mają osiągnąć 655 GW w 2025 r. i 930 GW w 2029 r., przy czym udział Europy w tym rynku wyniesie około 13% w 2025 r. Przewiduje się, że roczna moc instalacji w UE wzrośnie o 3–7% w latach 2025–2028, potencjalnie osiągając roczną moc zainstalowaną na poziomie 82 GW do 2028 r. Łączna moc w UE ma osiągnąć 816 GW w 2030 r. w scenariuszu średnim, ale nie osiągnie celu REPowerEU wynoszącego 750 GW, a jedynie 650 GW w scenariuszu niskim. Przewiduje się, że w 2025 r. roczny wzrost instalacji wyniesie około 10% w porównaniu z 2024 r. Przewiduje się, że wartość rynku fotowoltaicznego w Europie wzrośnie do około 127,3 mld USD w latach 2025–2034, ze średnioroczną stopą wzrostu (CAGR) na poziomie 7,1%, podczas gdy segment instalacji poza siecią (off-grid) ma wzrosnąć o ponad 9,5% w tym okresie. Te zmiany podkreślają potencjał europejskiego rynku fotowoltaicznego, którego sukces zależy jednak od uwarunkowań politycznych i sprostania istniejącym wyzwaniom. Hurtownicy muszą przygotować się na rosnący popyt na bardziej złożone rozwiązania systemowe i bardziej dynamiczne otoczenie rynkowe.

Europejski sektor hurtowej sprzedaży fotowoltaicznej: dynamika i działalność

Niezbędna rola hurtowników w łańcuchu wartości fotowoltaiki

Hurtownicy odgrywają kluczową i niezastąpioną rolę w łańcuchu wartości fotowoltaiki w Europie. Jako ogniwo łączące producentów komponentów fotowoltaicznych – takich jak moduły, falowniki, systemy montażowe i systemy magazynowania energii – z instalatorami i deweloperami projektów, hurtownicy wnoszą znaczący wkład w funkcjonalność i efektywność rynku. Ich funkcje wykraczają daleko poza czystą logistykę i obejmują szereg działań generujących wartość dodaną.

Jednym z głównych zadań hurtowników jest zapewnienie dostępności produktów i niwelowanie luk w dostawach. Dzięki zakupom hurtowym i proaktywnemu zarządzaniu zapasami, hurtownicy mogą zapewnić instalatorom szybki dostęp do potrzebnych komponentów, co jest kluczowe dla dotrzymania harmonogramów projektów. Na rynku charakteryzującym się zmiennym popytem, zmiennymi cenami i zróżnicowanym asortymentem produktów, hurtownicy odgrywają również istotną rolę w ograniczaniu ryzyka. Utrzymują poziom zapasów, amortyzując w ten sposób wahania cen i niepewność dostaw, co przynosi korzyści zarówno producentom (dzięki bardziej przewidywalnym wolumenom zakupów), jak i instalatorom (dzięki niezawodności dostaw).

Ponadto hurtownicy osiągają przewagę kosztową dzięki rabatom ilościowym i długoterminowym umowom dostaw z producentami, które mogą przenieść, przynajmniej częściowo, na swoich klientów. To przyczynia się do konkurencyjności systemów fotowoltaicznych.

Wraz ze wzrostem złożoności systemów fotowoltaicznych, które coraz częściej obejmują magazyny energii, stacje ładowania pojazdów elektrycznych i inteligentne systemy zarządzania energią (EMS), rola hurtowników ulega zmianie. Ewoluują oni od zwykłych „przewoźników” do dostawców rozwiązań i brokerów wiedzy. Zapewnianie instalatorom specjalistycznej wiedzy technicznej, szkoleń, spersonalizowanego doradztwa i wsparcia w planowaniu staje się coraz ważniejsze dla skutecznej realizacji złożonych projektów i efektywnej integracji nowych technologii. Ten rozwój sytuacji podkreśla, że wartość hurtowników w coraz większym stopniu tkwi w ich wiedzy i usługach.

Europejskie sieci dystrybucji w dużym stopniu polegają na sprawności hurtowników, aby zapewnić terminowe i niezawodne dostawy na rynek. Hurtownicy pełnią kluczowe funkcje dostępu do rynku dla producentów i stanowią główne źródło zaopatrzenia dla instalatorów.

Dominujące trendy w hurtowym handlu fotowoltaicznym: popyt na zintegrowane rozwiązania, inteligentne technologie, zrównoważone łańcuchy dostaw

Europejski rynek hurtowy fotowoltaiki charakteryzuje się kilkoma dominującymi trendami, które w sposób zrównoważony zmieniają zarówno ofertę produktów, jak i modele biznesowe uczestników rynku.

- Zintegrowane rozwiązania: Kluczowym trendem jest szybko rosnący popyt na systemy fotowoltaiczne połączone z magazynowaniem energii. Hurtownicy reagują na to zapotrzebowanie, coraz częściej wprowadzając do swojej oferty akumulatory litowo-jonowe i inteligentne systemy zarządzania energią (EMS). Tendencja ta jest obserwowana w całej Europie i wynika z dążenia do zwiększenia konsumpcji własnej i niezależności od sieci energetycznej. Integracja stacji ładowania pojazdów elektrycznych i pomp ciepła z domowym systemem fotowoltaicznym wzmacnia ten trend w kierunku kompleksowych rozwiązań energetycznych.

- Inteligentne technologie: Urządzenia z obsługą IoT, zaawansowane narzędzia monitorujące i sterowanie w chmurze zyskują na znaczeniu w optymalizacji efektywności i wydajności systemów fotowoltaicznych. Hurtownicy rozszerzają swoje portfolio o te inteligentne technologie, oferując instalatorom i klientom końcowym wartość dodaną. Wymaga to również od hurtowników zaangażowania w usługi oparte na danych, czy to poprzez zapewnienie kompatybilności komponentów do wymiany danych, czy potencjalnie poprzez oferowanie platform analityki danych i wsparcia.

- Zrównoważone łańcuchy dostaw i jakość produktów: Klienci i inwestorzy dbający o środowisko naturalne coraz częściej zwracają uwagę na produkty certyfikowane (np. TÜV, CE, ISO), neutralne pod względem emisji CO₂ i wytwarzane w sposób etyczny. Wiodący hurtownicy polegają zatem na producentach, którzy przestrzegają surowych standardów zrównoważonego rozwoju i mogą wykazać się transparentnością łańcuchów dostaw. To coraz częściej pozycjonuje hurtowników jako strażników jakości i zrównoważonego rozwoju. Odgrywają oni aktywną rolę w weryfikacji producentów i zapewniają, że dystrybuowane przez nich produkty spełniają rosnące wymagania w zakresie standardów środowiskowych i społecznych.

- Zróżnicowane portfolio produktów: Oprócz podstawowych komponentów, takich jak moduły monokrystaliczne i falowniki, hurtownicy stale poszerzają swoją ofertę. Obejmuje ona specjalistyczne systemy montażowe do różnych typów dachów i przestrzeni otwartych, wysokiej jakości kable i złącza, a także komponenty do niszowych zastosowań, takich jak moduły agrofotowoltaiczne czy moduły bifacjalne.

- Digitalizacja usług: Interakcja z instalatorami staje się coraz bardziej cyfrowa. Platformy do składania zamówień online, cyfrowe narzędzia do planowania i internetowe programy szkoleniowe stają się standardem, poprawiając wydajność i jakość obsługi.

Trendy te pokazują, że sektor hurtowej sprzedaży instalacji fotowoltaicznych przechodzi dynamiczną transformację, która wykracza daleko poza samą dystrybucję komponentów i wymaga większego skupienia się na zintegrowanych, inteligentnych i zrównoważonych rozwiązaniach.

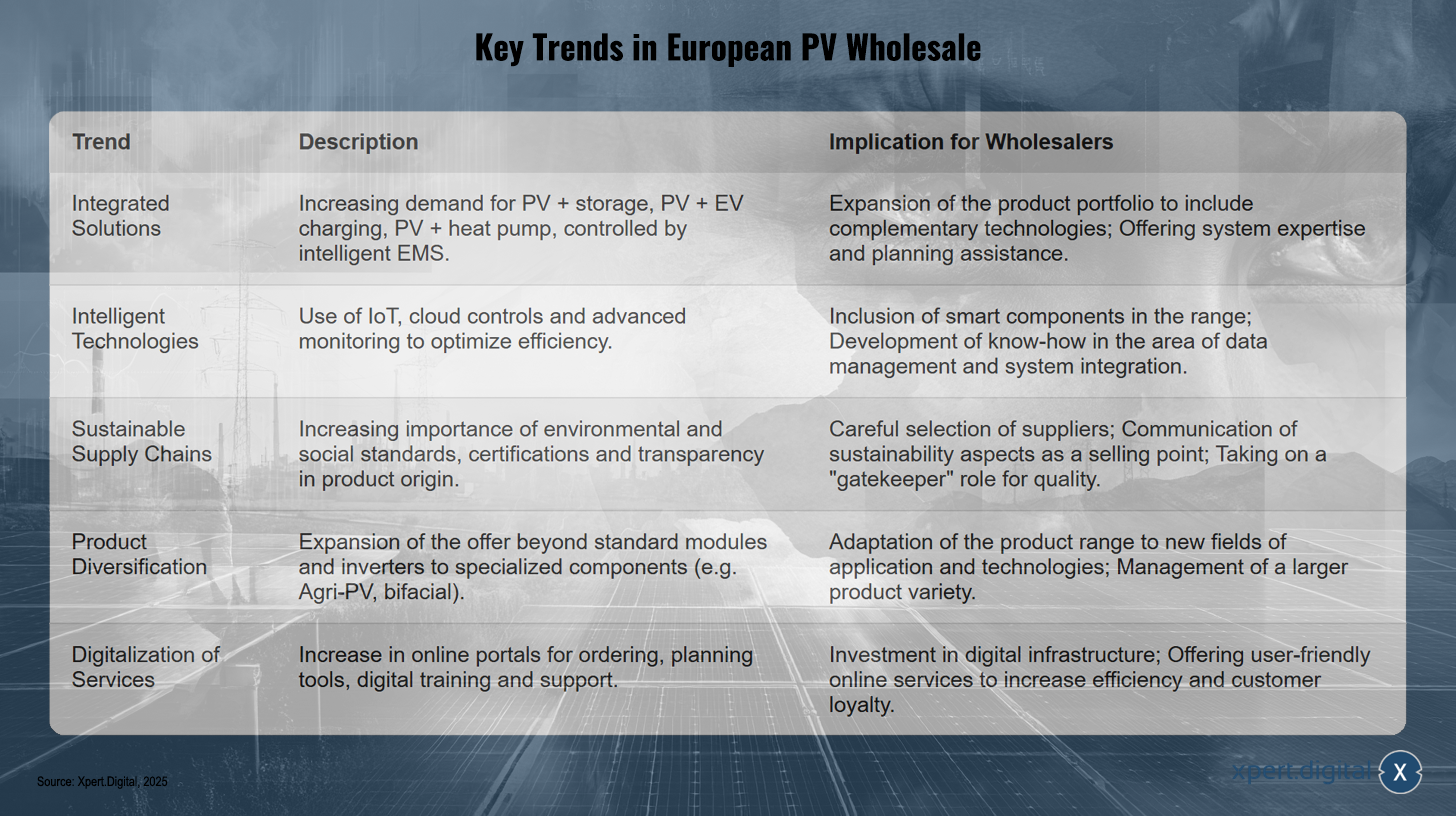

Kluczowe trendy w europejskim hurtowym handlu fotowoltaicznym

Kluczowe trendy na europejskim rynku hurtowym fotowoltaiki – Zdjęcie: Xpert.Digital

Kluczowe trendy na europejskim rynku hurtowym fotowoltaiki obejmują rosnący popyt na zintegrowane rozwiązania, takie jak systemy fotowoltaiczne z magazynowaniem energii, stacje ładowania pojazdów elektrycznych oraz pompy ciepła sterowane przez inteligentne systemy zarządzania energią. Hurtownicy rozszerzają swoje portfolio produktów o technologie uzupełniające, oferując wsparcie w zakresie planowania systemów i wiedzę specjalistyczną. Inteligentne technologie, takie jak IoT, sterowanie w chmurze i zaawansowany monitoring, optymalizują wydajność, zachęcając hurtowników do włączania inteligentnych komponentów do swojej oferty i rozwijania wiedzy specjalistycznej w zakresie zarządzania danymi i integracji systemów. Zrównoważone łańcuchy dostaw zyskują na znaczeniu ze względu na rosnące zapotrzebowanie na normy środowiskowe i społeczne, certyfikaty oraz transparentność w zakresie pochodzenia produktów. Hurtownicy starannie dobierają dostawców, komunikują aspekty zrównoważonego rozwoju jako argument sprzedażowy i pełnią rolę strażników jakości. Dywersyfikacja produktów wykracza poza standardowe moduły i obejmuje specjalistyczne komponenty, takie jak technologie agrofotowoltaiczne i bifacjalne, a asortyment produktów dostosowuje się do nowych obszarów zastosowań i staje się coraz bardziej zróżnicowany. Digitalizacja usług, obejmująca portale internetowe do składania zamówień, narzędzia do planowania i szkolenia cyfrowe, promuje efektywność i lojalność klientów, co wymaga inwestycji w infrastrukturę cyfrową i koncentruje się na przyjaznych dla użytkownika usługach online.

Rzeczywistość operacyjna hurtowników: zarządzanie zapasami w czasach zmienności cen, złożoności logistycznej i zmieniających się oczekiwań klientów

Rzeczywistość operacyjna hurtowników fotowoltaicznych w Europie wiąże się z szeregiem złożonych wyzwań, które wymagają dużej elastyczności i strategicznego planowania.

Kluczową kwestią jest zarządzanie zapasami w obliczu znacznej zmienności cen i potencjalnej nadpodaży modułów fotowoltaicznych. Ceny modułów fotowoltaicznych znacznie spadły w latach 2023 i 2024. Agresywne strategie cenowe chińskich producentów doprowadziły do spadku cen modułów wysokosprawnych do około 0,20 EUR/W w czwartym kwartale 2024 r., co stanowi spadek o 31,8% w porównaniu z analogicznym kwartałem roku poprzedniego. Ten rozwój cen nie tylko wywiera presję na europejskich producentów, ale także wpływa na strategie zakupowe i marże hurtowników. Instalatorzy z kolei zaczęli kupować moduły na zapas (średnio 23% w Europie), aby złagodzić niepewność w łańcuchu dostaw, co jednak naraża ich na ryzyko deprecjacji zapasów. Hurtownicy stoją zatem przed dylematem utrzymania wystarczających zapasów, aby zapewnić dostępność, jednocześnie minimalizując ryzyko znacznych strat wartości w przypadku dalszego spadku cen. Wymaga to zaawansowanych metod prognozowania i elastycznych strategii zarządzania zapasami.

Złożoność logistyczna to kolejne ciągłe wyzwanie. Zapewnienie krótkich terminów dostaw i efektywne zarządzanie regionalnymi lokalizacjami magazynów ma kluczowe znaczenie dla uniknięcia opóźnień w realizacji projektów przez instalatorów. Chociaż globalne problemy z łańcuchem dostaw wydawały się w dużej mierze rozwiązane po pandemii, nowe zakłócenia mogą wystąpić w dowolnym momencie i wpłynąć na pewność planowania.

Oczekiwania klientów, a zwłaszcza instalatorów, również ewoluują. Coraz częściej oczekują oni czegoś więcej niż tylko produktów. Kompleksowe wsparcie techniczne, szkolenia z zakresu nowych technologii i zmian w przepisach, pomoc w planowaniu (np. poprzez dane CAD, obliczenia wydajności) oraz niezawodny serwis posprzedażowy stały się kluczowymi czynnikami wyróżniającymi.

Ponadto niestabilność finansowa i zamknięcia zakładów producentów fotowoltaiki zwiększają ryzyko kontrahenta dla hurtowników. Przykładami są zamknięcia zakładów produkcyjnych Solarwatt i Meyer Burger w Niemczech, Photowatt, Systovi i RECOM Silia we Francji oraz Innolane w Holandii. Duzi chińscy producenci również zgłaszali trudności finansowe w okresie od pierwszego do trzeciego kwartału 2024 roku. Ma to wpływ nie tylko na natychmiastowe dostawy, ale także na długoterminową ważność gwarancji i wsparcia technicznego ze strony producentów, co potencjalnie zmusza hurtowników do wypełnienia tej luki dla swoich klientów-instalatorów.

Ostra konkurencja cenowa modułów może sprawić, że hurtownicy będą chcieli wyróżnić się bardziej poprzez usługi o wartości dodanej (wsparcie techniczne, szkolenia, narzędzia do planowania, niezawodna logistyka), a nie wyłącznie poprzez cenę, gdyż marże na standardowe komponenty będą się kurczyć.

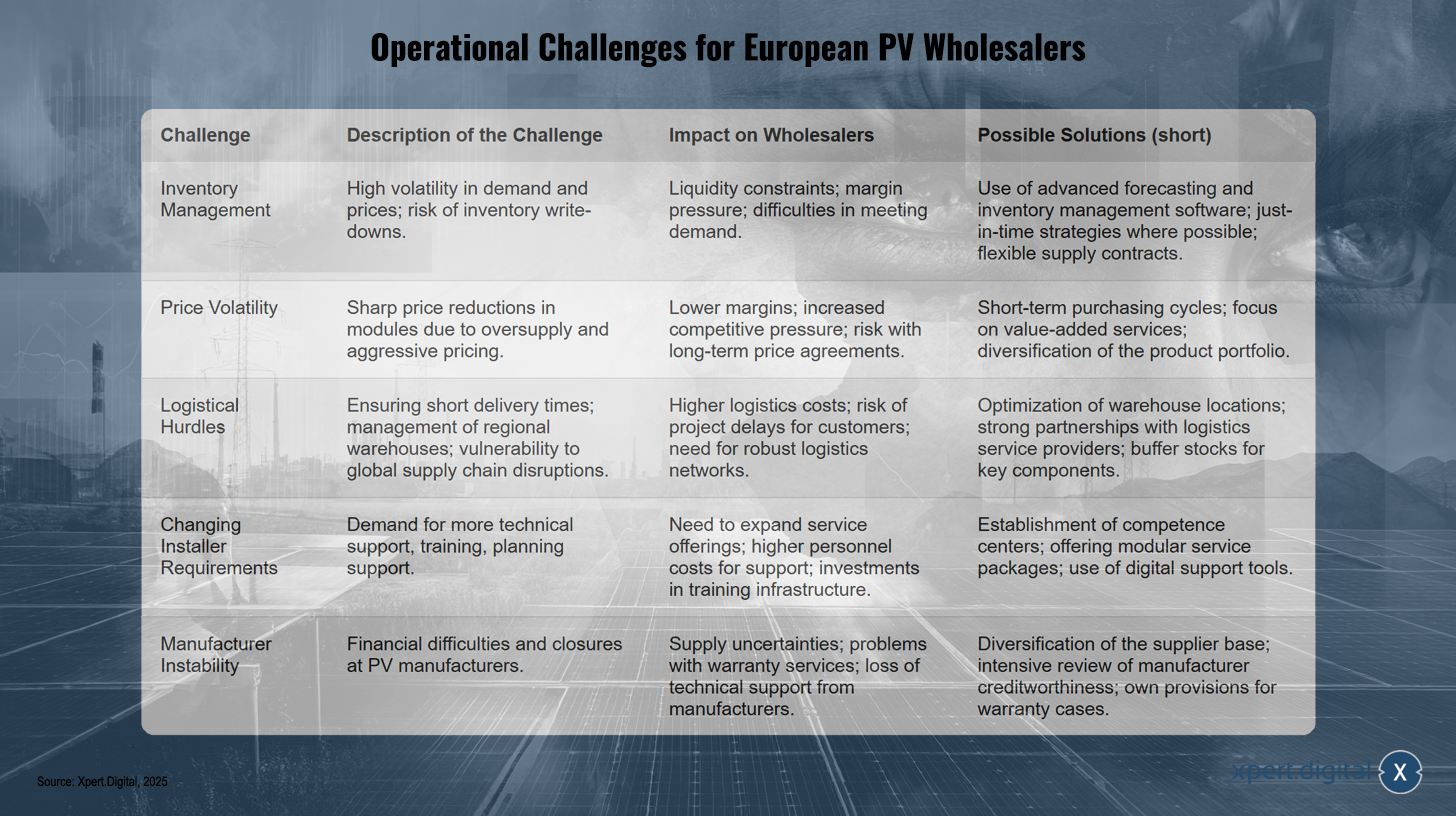

Wyzwania operacyjne dla europejskich hurtowników fotowoltaicznych

Wyzwania operacyjne dla europejskich hurtowników fotowoltaicznych – Zdjęcie: Xpert.Digital

Europejscy hurtownicy fotowoltaiczni stoją przed poważnymi wyzwaniami operacyjnymi. W obszarze zarządzania zapasami, duża zmienność popytu i cen prowadzi do zagrożeń, takich jak deprecjacja zapasów, zamrożona płynność, presja na marże i trudności w zaspokojeniu popytu. Potencjalne rozwiązania obejmują wykorzystanie zaawansowanego oprogramowania do prognozowania i zarządzania zapasami, strategii just-in-time oraz elastycznych umów dostaw. Zmienność cen, spowodowana gwałtownymi obniżkami cen spowodowanymi nadpodażą i agresywną polityką cenową, generuje niższe marże, zwiększoną presję konkurencyjną i ryzyko związane z długoterminowymi umowami cenowymi. Aby temu zaradzić, zaleca się skupienie się na krótkoterminowych cyklach zakupowych, usługach o wartości dodanej i dywersyfikacji portfolio produktów. Przeszkody logistyczne wynikają z konieczności zapewnienia krótkich terminów dostaw, zarządzania magazynami regionalnymi i ochrony przed zakłóceniami w globalnych łańcuchach dostaw. Konsekwencją są wyższe koszty logistyczne, zwiększone ryzyko opóźnień projektów i większe uzależnienie od solidnych sieci logistycznych. Optymalizacja lokalizacji magazynów, współpraca z dostawcami usług logistycznych i utrzymywanie buforowych zapasów kluczowych komponentów mogą pomóc złagodzić te wyzwania. Ponadto, zmieniające się wymagania instalatorów – w szczególności zwiększone zapotrzebowanie na wsparcie techniczne, szkolenia i pomoc w planowaniu – wymuszają rozszerzenie oferty usług i inwestowanie w infrastrukturę szkoleniową. Centra kompetencji, modułowe pakiety usług i cyfrowe narzędzia wsparcia oferują potencjalne rozwiązania. Wreszcie, niestabilność producentów, spowodowana trudnościami finansowymi i zamykaniem zakładów, prowadzi do niepewności dostaw, problemów z gwarancjami i utraty wsparcia technicznego ze strony producenta. Środki zaradcze obejmują dywersyfikację bazy dostawców, dokładną ocenę wiarygodności kredytowej producentów oraz utworzenie wewnętrznych rezerw na roszczenia gwarancyjne.

Kryteria sukcesu: partnerstwa strategiczne, usługi o wartości dodanej, adaptacja technologiczna

Aby odnieść sukces na dynamicznym i wysoce konkurencyjnym europejskim rynku hurtowym fotowoltaiki, firmy muszą spełnić szereg strategicznych kryteriów. Wykraczają one poza samą dystrybucję produktów i obejmują budowanie silnych relacji, świadczenie kompleksowych usług oraz ciągłe dostosowywanie się do rozwoju technologicznego.

- Silne partnerstwa z producentami: Długotrwałe i oparte na zaufaniu relacje z producentami są fundamentalne. Gwarantują one nie tylko dostęp do wysokiej jakości produktów i niezawodne dostawy, ale także dostarczają wczesnych informacji o nowych technologiach i rozwoju produktów. Takie partnerstwa mogą również prowadzić do lepszych warunków zakupu i usług wsparcia ze strony producentów.

- Usługi o wartości dodanej: Zróżnicowanie jest coraz częściej osiągane poprzez szeroki zakres oferowanych usług. Obejmuje to kompleksowe wsparcie techniczne od fazy planowania (dostarczanie danych CAD, kalkulacje wydajności), poprzez instalację, aż po serwis posprzedażowy. Szkolenia, webinaria i programy certyfikacyjne dla instalatorów to również ważne narzędzia do utrzymania klientów i zapewnienia jakości instalacji, szczególnie w przypadku złożonych systemów i nowych technologii.

- Adaptacja i wdrażanie technologii: Hurtownicy muszą być na bieżąco z najnowszymi technologiami. Obejmuje to integrację inteligentnych rozwiązań, komponentów IoT i systemów chmurowych z portfolio produktów i własnymi procesami operacyjnymi. Wykorzystanie nowoczesnego oprogramowania do zarządzania zapasami, systemów CRM i platform e-commerce ma kluczowe znaczenie dla efektywności i obsługi klienta.

- Efektywna logistyka i magazynowanie: Zoptymalizowana logistyka z krótkim czasem dostaw i strategicznie rozmieszczonymi magazynami regionalnymi stanowi kluczowy czynnik sukcesu, pozwalający zminimalizować opóźnienia w projektach dla instalatorów i zmaksymalizować zadowolenie klientów.

- Jakość produktu i certyfikaty: Oferowanie wysokiej jakości, certyfikowanych produktów (np. TÜV, CE, ISO) z niezawodnymi i długoterminowymi gwarancjami (np. 25-letnia gwarancja wydajności modułów) jest niezbędne, aby zdobyć i utrzymać zaufanie instalatorów i klientów końcowych.

- Nacisk na zrównoważony rozwój: Współpraca z producentami, którzy stosują zrównoważone metody produkcji i zapewniają transparentne łańcuchy dostaw, staje się coraz bardziej przewagą konkurencyjną, ponieważ popyt na produkty przyjazne dla środowiska rośnie.

Synergiczna relacja z instalatorami to kolejny kluczowy aspekt. Sukces hurtowników jest nierozerwalnie związany z sukcesem i lojalnością ich klientów – instalatorów. Zapewniając solidne wsparcie, szkolenia i niezawodny dostęp do produktów, hurtownicy mogą budować tę lojalność i pomagać instalatorom w poruszaniu się po rosnącej złożoności rynku.

Transformacja cyfrowa nie jest już opcją, lecz koniecznością. Hurtownicy, którzy skutecznie wykorzystują narzędzia cyfrowe do zarządzania zapasami, składania zamówień online, zarządzania relacjami z klientami i udostępniania narzędzi planistycznych instalatorom, osiągną znaczną efektywność operacyjną i zapewnią klientom lepszą obsługę. Istnienie sklepów internetowych i udostępnianie danych planistycznych, takich jak dane CAD i kalkulacje wydajności, już wskazują na ten trend.

Innowacyjne rozwiązanie fotowoltaiczne pozwalające obniżyć koszty (do 30%) i zaoszczędzić czas (do 40%)

Innowacyjne rozwiązanie fotowoltaiczne pozwalające obniżyć koszty i zaoszczędzić czas – Zdjęcie: Xpert.Digital

Więcej na ten temat tutaj:

Od systemów naziemnych do elektrowni balkonowych: wgląd w niemiecki rynek fotowoltaiczny

Szczegółowa analiza: Niemiecki rynek hurtowy fotowoltaiki

Przegląd rynku: statystyki instalacji, segmentacja, wkład w miks energetyczny

Niemcy umocniły swoją pozycję lidera rynku fotowoltaicznego w Europie w latach 2023-2024, osiągając ważne kamienie milowe. Do końca 2024 r. skumulowana zainstalowana moc fotowoltaiczna przekroczyła 100 GW. Nowo zainstalowana moc fotowoltaiczna wzrosła o około 10-14% w 2024 r. w porównaniu z rokiem poprzednim, osiągając od 16,2 GW (Federalna Agencja Sieci) do 17,5 GW (BSW-Solar), w zależności od źródła. Fraunhofer ISE (za pośrednictwem BSW-Solar) informuje o dodaniu 16,9 GW w 2024 r., co daje całkowitą zainstalowaną moc 100 GW. Według Fraunhofer ISE, produkcja energii elektrycznej z fotowoltaiki osiągnęła 72,6 TWh w 2024 r., pokrywając prawie 14% zużycia energii elektrycznej brutto w Niemczech. Odnawialne źródła energii jako całość odpowiadały za 59,0% produkcji energii elektrycznej.

Segmentacja rynku w Niemczech wykazała interesującą dynamikę w roku 2024. Według BSW-Solar nowe instalacje rozkładały się następująco:

- Segment mieszkaniowy (gospodarstwa domowe): Na ten segment przypadało około 38% nowych instalacji, ale w porównaniu z wyjątkowo silnym rokiem 2023 odnotowano spadek. W 2023 r. segment ten nadal odpowiadał za około 7 GW (około 50% nowo zainstalowanej mocy), co stanowi wzrost o 135% w porównaniu z rokiem 2022. Ta normalizacja po roku prosperity ma bezpośredni wpływ na planowanie popytu przez hurtowników.

- Dachy komercyjne: W 2024 roku ich udział wyniósł około 29% i wykazywał wzrost. W 2023 roku nowa moc zainstalowana w tym miejscu wyniosła około 2,5 GW (18% nowych instalacji), co stanowi wzrost o 75% w porównaniu z 2022 rokiem.

- Instalacje fotowoltaiczne naziemne: znacząco przyczyniły się do wzrostu w 2024 roku, stanowiąc około 32% i odnotowując silny wzrost. W 2023 roku w tym sektorze zrealizowano około 4,3 GW (31% nowych instalacji), co stanowi wzrost o 40% w porównaniu z 2022 rokiem.

- Elektrownie balkonowe: Chociaż w 2024 r. stanowiły zaledwie około 1% mocy zainstalowanej, z około 435 000 nowo zarejestrowanych instalacji (0,4 GW), odnotowały silny wzrost w porównaniu z 0,2 GW w 2023 r. W 2023 r. nastąpił już boom z 270 000 nowych jednostek, co stanowi czterokrotny wzrost w porównaniu z 2022 r., co wskazuje na duże zainteresowanie opinii publicznej, mimo że udział mocy jest niewielki. Ten segment, mimo niewielkiej łącznej mocy, sygnalizuje szerokie zaangażowanie i łatwy dostęp do energii słonecznej, co może wymagać nowych, specjalistycznych kanałów dystrybucji i pakietów produktów dla hurtowników.

Integracja systemów magazynowania energii w Niemczech jest na zaawansowanym etapie. Systemy fotowoltaiczne są często łączone z magazynowaniem, przy czym w 2024 roku zaobserwowano niewielki wzrost średniej pojemności brutto systemów magazynowania. Według BSW-Solar, do maja 2025 roku w eksploatacji było około 2 milionów systemów magazynowania energii o łącznej pojemności 20 GWh. Ten rozwój pokazuje, że magazynowanie energii nie jest już tylko opcjonalnym dodatkiem, ale integralnym elementem nowoczesnych systemów fotowoltaicznych, szczególnie w sektorze mieszkaniowym, a coraz częściej również w sektorze komercyjnym. Dlatego hurtownicy muszą uwzględnić systemy magazynowania energii jako podstawową linię produktów.

Wartość niemieckiego rynku fotowoltaicznego w 2024 r. szacowano na ponad 18,4 mld USD. BSW-Solar szacuje, że przychody niemieckiej branży fotowoltaicznej i magazynowania energii w 2024 r. wyniosą ponad 30 mld EUR.

Segmentacja i wzrost niemieckiego rynku fotowoltaicznego (2023-2024)

Segmentacja i wzrost niemieckiego rynku fotowoltaicznego (2023-2024) – Zdjęcie: Xpert.Digital

Segmentacja i wzrost niemieckiego rynku fotowoltaicznego w latach 2023–2024 wykazują znaczące zmiany. Segment mieszkaniowy odnotował spadek, a zainstalowana moc spadła z około 7,0 GW w 2023 r. do około 6,65 GW w 2024 r., co stanowiło 50% nowych instalacji w 2023 r. i zaledwie 38% w 2024 r. Z kolei komercyjne instalacje dachowe odnotowały wzrost zainstalowanej mocy z 2,5 GW (18% w 2023 r.) do 5,08 GW (29% w 2024 r.). Systemy naziemne również odnotowały silny wzrost, zwiększając moc z 4,3 GW (31%) do 5,6 GW (32%) w tym samym okresie. Moc balkonowych elektrowni słonecznych podwoiła się z 0,2 GW do 0,4 GW, ale nadal stanowiła stosunkowo niewielki segment, stanowiąc zaledwie 1% nowych instalacji w 2024 roku. Ogólnie rzecz biorąc, całkowita liczba nowych instalacji wzrosła z około 14 GW w 2023 roku do 17,5 GW w 2024 roku, co oznacza roczną stopę wzrostu na poziomie 14%. Ta zmiana w kierunku ożywienia w sektorach komercyjnym i otwartym, w połączeniu z normalizacją w sektorze mieszkaniowym, wymaga od hurtowników strategicznego dostosowania swojej oferty produktowej, logistyki dla dużych projektów i podejścia do klienta.

Ramy regulacyjne i polityczne: analiza EEG, pakietu solarnego I, „Ustawy o szczycie energetycznym”, celów krajowych i mechanizmów wsparcia

Rozwój niemieckiego rynku fotowoltaicznego w dużej mierze determinowany jest przez skomplikowaną sieć wymogów regulacyjnych i instrumentów wsparcia politycznego.

Cele krajowe i ustawa o odnawialnych źródłach energii (EEG):

Niemcy postawiły sobie ambitne cele: do 2030 r. ma zostać zainstalowanych 215 GW mocy fotowoltaicznej, a do 2040 r. 400 GW (EEG 2023). Roczny przyrost netto ma wzrosnąć do 22 GW do 2026 r. Ustawa o odnawialnych źródłach energii (EEG) stanowi podstawę wsparcia dla fotowoltaiki od momentu jej wprowadzenia w 2000 r. Obecnie obowiązujące modele wynagradzania obejmują stałe taryfy gwarantowane (FIT), premie rynkowe za sprzedaż bezpośrednią oraz aukcje dla instalacji wielkoskalowych.

Taryfa gwarantowana za nadwyżki energii elektrycznej (obowiązująca od 1 lutego do 31 lipca 2025 r.) wynosi na przykład 7,94 ct/kWh dla systemów o mocy do 10 kWp, 6,88 ct/kWh dla systemów o mocy do 40 kWp i 5,62 ct/kWh dla systemów o mocy do 100 kWp. Stawki są wyższe dla pełnego systemu gwarantowanego (np. do 10 kWp: 12,60 ct/kWh). Stawki te obniżają się o 1% co sześć miesięcy.

Pakiet solarny I (maj 2024):

Ten pakiet legislacyjny wprowadził kilka istotnych zmian, w tym zwiększenie maksymalnej mocy ofert w przetargach do 50 MW, wprowadzenie nowych minimalnych kryteriów ochrony środowiska dla naziemnych systemów fotowoltaicznych oraz ograniczenie rozbudowy naziemnych systemów fotowoltaicznych na gruntach rolnych dotowanych na mocy ustawy o odnawialnych źródłach energii (EEG). Jednocześnie grunty rolne na obszarach o niekorzystnych warunkach zostały otwarte na dotacje EEG w całym kraju, na jednolitych warunkach.

Ustawa o szczycie energetycznym (obowiązuje od marca 2025 r.):

Celem tego prawa jest lepsza integracja i elastyczność sieci, a także niesie ono ze sobą istotne konsekwencje:

- Brak taryf gwarantowanych przez okres dłuższy niż cztery godziny, gdy ceny energii elektrycznej na rynku spot są ujemne.

- Nowe instalacje (od 25 lutego 2025 r.) mogą początkowo dostarczać maksymalnie 60% swojej mocy znamionowej do momentu zainstalowania tzw. „skrzynki sterowniczej” (inteligentnego systemu pomiarowego/jednostki sterującej).

- Niniejsze przepisy nie mają zastosowania do istniejących obiektów.

- Oczekuje się, że ustawa ta spowoduje zmniejszenie dochodów z tytułu taryf gwarantowanych nawet o 30%.

Przepisy te, w szczególności limity gwarantowanego udziału w rynku energii i eliminacja rekompensat w okresach ujemnych cen, stanowią silną zachętę do zwiększenia konsumpcji własnej oraz instalacji systemów magazynowania energii i inteligentnych systemów zarządzania energią. Przyspiesza to trend w kierunku inteligentniejszych, przyjaznych dla sieci systemów fotowoltaicznych i generuje specyficzne zapotrzebowanie na odpowiedni sprzęt i oprogramowanie, które hurtownicy muszą zaspokoić.

Inne instrumenty finansowania i regulacje:

- Program finansowania KfW 270: Program ten będzie kontynuowany w 2025 r. i oferuje osobom prywatnym i firmom kredyty o niskim oprocentowaniu pokrywające do 100% kosztów instalacji fotowoltaicznych.

- Korzyści podatkowe: Dochody z prywatnych instalacji fotowoltaicznych o mocy do 30 kWp są zwolnione z podatku dochodowego od 2022 r.

- Obowiązek instalacji paneli słonecznych: Obowiązek instalacji paneli słonecznych różni się znacznie w poszczególnych krajach związkowych. Niektóre kraje związkowe, takie jak Hamburg (dla wszystkich nowych budynków od stycznia 2023 r.) i Brema (dla wszystkich nowych budynków od lipca 2025 r.), mają kompleksowe regulacje, podczas gdy inne mają szczegółowe wymagania dotyczące budynków państwowych lub dużych parkingów (np. Hesja) lub w ogóle nie mają obowiązku instalacji paneli słonecznych.

Ciągle zmieniające się otoczenie regulacyjne zwiększa złożoność dla instalatorów. Hurtownicy, którzy oferują jasne wskazówki, szkolenia i zgodne z przepisami konfiguracje systemów, zyskują przewagę konkurencyjną i wzmacniają lojalność klientów. Niemiecka polityka opiera się na podejściu „promującym i wymagającym”: z jednej strony rozwój fotowoltaiki jest napędzany ambitnymi celami i dotacjami, z drugiej strony wdrażane są środki mające na celu zarządzanie integracją sieci i kontrolę kosztów. To balansowanie tworzy złożone, ale potencjalnie bardziej zrównoważone środowisko wzrostu, które wymaga ciągłej adaptacji ze strony wszystkich uczestników rynku, w tym hurtowników.

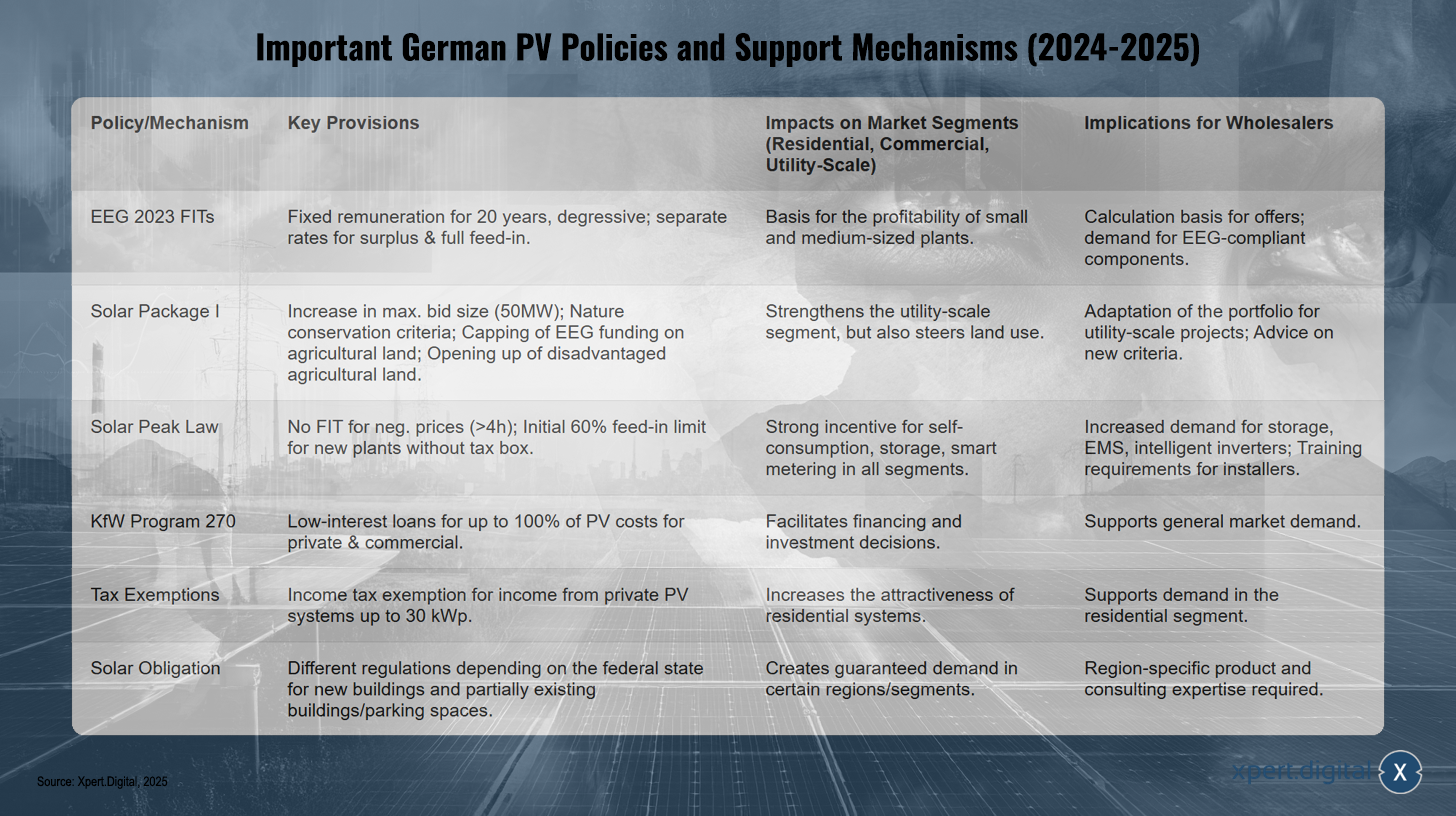

Kluczowe niemieckie polityki i mechanizmy wsparcia w zakresie fotowoltaiki (2024-2025)

Kluczowe niemieckie polityki i mechanizmy wsparcia dla sektora fotowoltaicznego (2024-2025) – Xpert.Digital

Najważniejsze niemieckie strategie i mechanizmy wsparcia dla sektora fotowoltaicznego na lata 2024 i 2025 obejmują szereg kluczowych regulacji ukierunkowanych na różne segmenty rynku. Ustawa o odnawialnych źródłach energii (EEG 2023) przewiduje stałe, degresywne taryfy gwarantowane na 20 lat, z oddzielnymi stawkami dla nadwyżek i pełnej taryfy gwarantowanej. Stwarza to solidne podstawy ekonomiczne, szczególnie dla małych i średnich instalacji, i promuje popyt na komponenty zgodne z normą EEG. Pierwszy pakiet solarny zwiększa maksymalną moc ofertową do 50 MW, uwzględnia kryteria ochrony przyrody, ogranicza dotacje EEG do gruntów rolnych i otwiera obszary rolnicze o niekorzystnych warunkach gospodarowania. Środki te wzmacniają segment instalacji naziemnych, ale wpływają również na zarządzanie użytkowaniem gruntów. Ustawa o szczytowym wzroście produkcji energii słonecznej stanowi, że taryfy gwarantowane nie są wypłacane, jeśli ceny energii elektrycznej są ujemne przez ponad cztery godziny. Ponadto, taryfy gwarantowane dla nowych instalacji bez skrzynki sterowniczej są początkowo ograniczone do 60%. Stwarza to silną zachętę do konsumpcji własnej, korzystania z systemów magazynowania energii oraz wdrażania inteligentnych rozwiązań pomiarowych. Program KfW 270 oferuje niskooprocentowane kredyty na finansowanie do 100% kosztów instalacji fotowoltaicznych (PV) do celów prywatnych i komercyjnych, ułatwiając podejmowanie decyzji inwestycyjnych i wspierając ogólny popyt. Korzyści podatkowe, takie jak zwolnienie z podatku dochodowego od dochodów z prywatnych instalacji fotowoltaicznych do 30 kWp, czynią instalacje prywatne jeszcze bardziej atrakcyjnymi. Uzupełnieniem są obowiązkowe instalacje fotowoltaiczne, które różnią się w zależności od kraju związkowego i dotyczą nowych budynków, a w niektórych przypadkach również istniejących budynków lub parkingów, gwarantując w ten sposób popyt w określonych regionach i segmentach rynku.

Ekosystem hurtowy: Profile wiodących niemieckich hurtowników fotowoltaicznych, ich asortyment produktów i modele usług

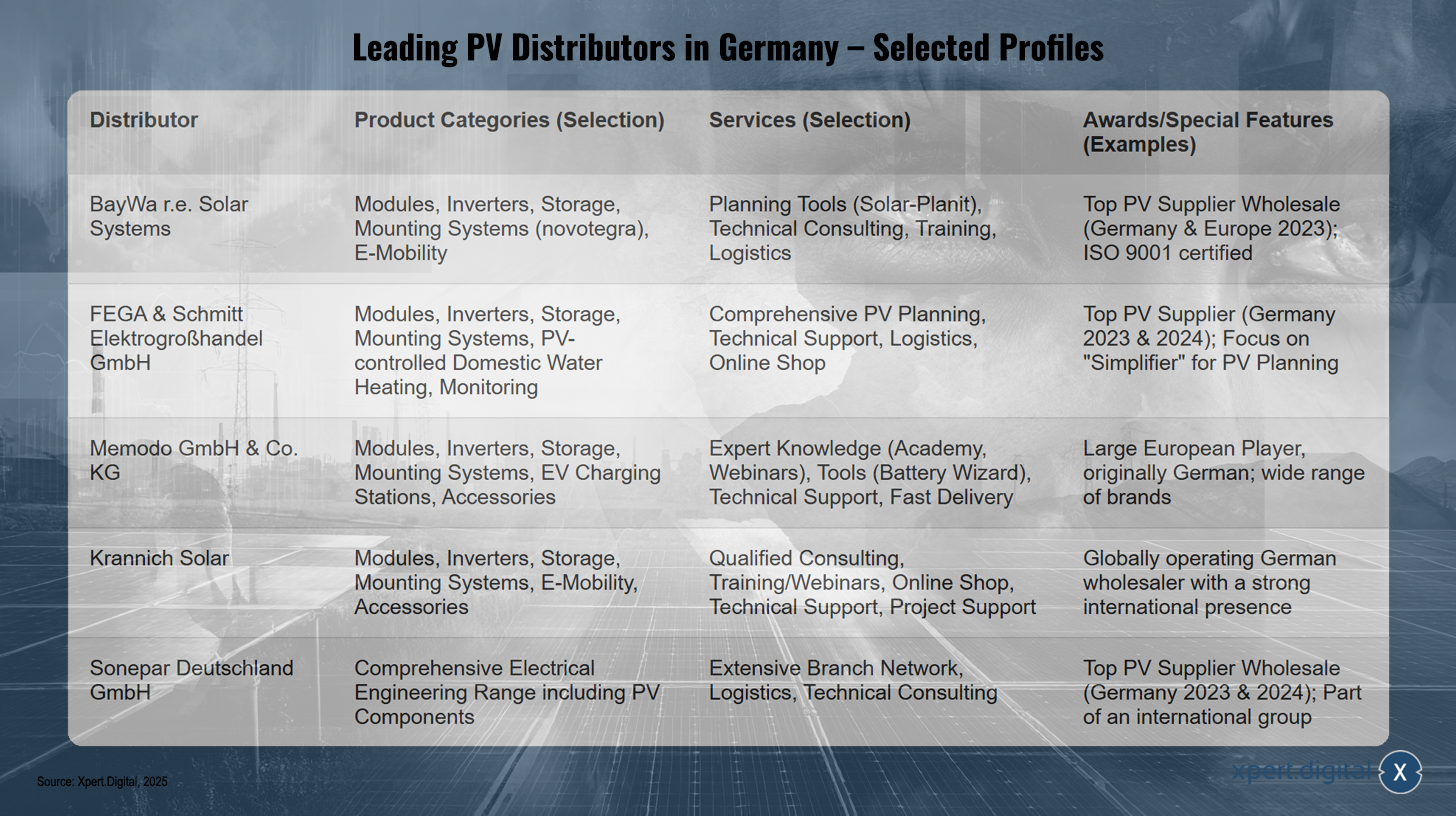

Niemiecki rynek hurtowy fotowoltaiki charakteryzuje się obecnością wielu uznanych graczy, często oferujących kompleksowe portfolio produktów i usług. Firmy te odgrywają kluczową rolę w zaopatrywaniu instalatorów i deweloperów projektów.

Wiodący hurtownicy fotowoltaiczni w Niemczech – Wybrane profile – Zdjęcie: Xpert.Digital

Wiodący hurtownicy fotowoltaiczni w Niemczech (przykłady)

- BayWa r Solar Systems / BayWa r AG: Firma wyróżniona tytułem „Top PV Supplier Wholesaler” w Niemczech i Europie przez EUPD Research w 2023 roku. Firma dostarcza instalatorom na całym świecie komponenty fotowoltaiczne i oferuje szeroką gamę produktów i usług, w tym moduły, falowniki, systemy magazynowania energii, systemy montażowe (takie jak opatentowany system Novotegra), rozwiązania z zakresu e-mobilności, a także wsparcie w planowaniu i doradztwo techniczne.

- FEGA & Schmitt Elektrogroßhandel GmbH: Wielokrotnie nagradzana jako „Najlepszy Dostawca PV” w Niemczech (2023 i 2024). Oferta firmy obejmuje moduły fotowoltaiczne, falowniki, systemy magazynowania energii, systemy montażowe, systemy podgrzewania wody użytkowej sterowane za pomocą systemów fotowoltaicznych, monitoring instalacji oraz akcesoria. Firma kładzie szczególny nacisk na kompleksowe usługi planowania instalacji fotowoltaicznych dla instalatorów.

- Memodo GmbH & Co. KG: Chociaż fragmenty wspominają głównie o obecności firmy w Holandii, Memodo to firma założona w Niemczech i jeden z największych europejskich hurtowników. Jej oferta obejmuje moduły fotowoltaiczne (np. AIKO, Jinko, Trina), falowniki (np. Fox ESS, Fronius, SMA), systemy magazynowania energii (np. BYD, Pylontech), systemy montażowe, stacje ładowania pojazdów elektrycznych oraz akcesoria wielu znanych producentów.

- Krannich Solar: Niemiecki hurtownik o globalnym zasięgu, działający również na wielu innych rynkach europejskich (np. w Hiszpanii). Oferta firmy obejmuje moduły, falowniki, systemy montażowe, rozwiązania do magazynowania energii, rozwiązania z zakresu elektromobilności oraz akcesoria. Krannich Solar kładzie nacisk na fachowe doradztwo, szkolenia, sklep internetowy i wsparcie techniczne.

- IBC SOLAR AG: Od dawna działający na rynku niemieckim gracz, który już w 2013 r. odnotował znaczną sprzedaż modułów.

- Sonepar Deutschland GmbH: Wyróżniony przez EUPD Research tytułem „Top PV Supplier Wholesaler” w Niemczech na lata 2023 i 2024. Jako część międzynarodowej grupy zajmującej się hurtowym obrotem energią elektryczną, Sonepar oferuje szeroki asortyment produktów i gęstą sieć oddziałów.

- Inni hurtownicy w Niemczech, którym EUPD Research przyznało nagrodę (2024): Segen, Granzow.

Typowy asortyment niemieckich hurtowników fotowoltaicznych

Bazując na działalności wyżej wymienionych spółek, podstawowy asortyment produktów obejmuje:

- Moduły fotowoltaiczne: Moduły monokrystaliczne i polikrystaliczne, moduły bifacjalne, moduły szkło-szkło, moduły do zastosowań specjalnych.

- Falowniki: falowniki łańcuchowe, falowniki hybrydowe, mikroinwertery, optymalizatory mocy.

- Systemy magazynowania energii: Głównie systemy magazynowania energii bazujące na akumulatorach litowo-jonowych do zastosowań domowych, a coraz częściej również do zastosowań komercyjnych.

- Systemy montażowe: Rozwiązania dla dachów spadzistych i płaskich, instalacje na otwartej przestrzeni, systemy dachowe, wiaty samochodowe.

- Systemy zarządzania energią (EMS): Inteligentne sterowanie służące optymalizacji autokonsumpcji i sprzężeniu sektorów.

- Stacje ładowania pojazdów elektrycznych (wallboxy): integracja elektromobilności z systemem energii słonecznej.

- Akcesoria: Kable, złącza, wyłączniki prądu stałego, zabezpieczenia przeciwprzepięciowe, elementy monitorujące.

Typowe modele usług niemieckich hurtowników fotowoltaicznych

Usługi te często wykraczają poza prostą sprzedaż produktów:

- Wsparcie i doradztwo techniczne: Eksperckie doradztwo w zakresie wyboru produktu i projektowania systemu.

- Kursy szkoleniowe i webinaria: Dalsza edukacja dla instalatorów na temat nowych produktów, technologii i przepisów.

- Planowanie systemu fotowoltaicznego: Wsparcie lub całkowite przejęcie planowania systemu, w tym projektowanie inwerterów i systemów montażowych, analiza zacienienia i prognozowanie wydajności.

- Usługi logistyczne: regionalne magazynowanie, szybkie terminy dostaw, dostawa na plac budowy.

- Wsparcie marketingowe: Częściowe wsparcie instalatorów w zakresie działań marketingowych.

- Portale i sklepy internetowe: Służą do składania zamówień, wyszukiwania informacji, a w niektórych przypadkach także do planowania.

Niemiecki rynek hurtowy wydaje się być zdominowany przez dużych, uznanych dostawców, którzy realizują koncepcję „jednego okienka” z kompleksowym portfolio i szerokim zakresem usług. Wskazuje to na dojrzały rynek, na którym korzyści skali i szeroki zakres usług stanowią znaczącą przewagę konkurencyjną. W szczególności, oferowanie przez kilku dużych hurtowników usług projektowania systemów fotowoltaicznych wyraźnie pokazuje, że instalatorzy coraz bardziej polegają na wsparciu inżynieryjnym oferowanym przez hurtowników. To jeszcze bardziej przesuwa rolę hurtowników w kierunku dostawców rozwiązań i integratorów systemów.

Konkretne wyzwania, szanse i prognozy dla niemieckiego rynku hurtowego

Niemiecki rynek hurtowy instalacji fotowoltaicznych stoi w obliczu szczególnych wyzwań, ale oferuje również znaczne możliwości wzrostu, które zależą od obecnych prognoz i warunków rynkowych.

wyzwania

- Presja cenowa ze strony importu: Konkurencja ze strony tanich, importowanych modułów, zwłaszcza z Chin, wywiera presję na marże. Spadek cen modułów został jednoznacznie uznany za problem dla firm z branży fotowoltaicznej.

- Zarządzanie zapasami: Zmienność popytu, zwłaszcza w segmencie klientów indywidualnych po boomie w 2023 r., a także wahania cen podzespołów wymagają bardzo rozwiniętego zarządzania zapasami.

- Złożoność logistyczna: Zapewnienie terminowych dostaw i zarządzanie wydajną siecią magazynów nadal stanowi wyzwanie.

- Rozpowszechnianie informacji: Instalatorzy muszą być stale informowani i szkoleni na temat szybko rozwijających się technologii i zmian w przepisach (np. Pakiet Solarny I, Ustawa Solar Peak Act).

- Ryzyko niewypłacalności: Presja cenowa może prowadzić do niewypłacalności w branży fotowoltaicznej, co może również wpływać na stabilność łańcuchów dostaw i partnerstwa hurtowników.

Możliwości

- Silny popyt fundamentalny: Ambitne krajowe cele ekspansji (215 GW do 2030 r.) tworzą solidną, długoterminową bazę popytu.

- Wzrost w segmentach C&I oraz przestrzeni otwartej: Segmenty te wykazały silny wzrost w 2024 r. i oferują potencjał dla projektów na dużą skalę i sprzedaży wolumenowej.

- Boom na magazynowanie energii: Popyt na magazyny energii w bateriach utrzymuje się na wysokim poziomie. BSW-Solar prognozuje pięciokrotny wzrost pojemności magazynów energii w bateriach wielkoskalowych do ponad 10 GWh do 2026 roku.

- Sprzężenie sektorowe: Ekspansja na pokrewne obszary, takie jak stacje ładowania pojazdów elektrycznych i pompy ciepła, otwiera nowe możliwości biznesowe i możliwość oferowania zintegrowanych rozwiązań systemowych. Według BSW-Solar, około 80% instalatorów w segmencie fotowoltaiki domowej oferuje również systemy magazynowania energii, wallboxy lub pompy ciepła.

- Usługi o wartości dodanej: Zapewnianie wsparcia w zakresie planowania, szkoleń i rozszerzonego wsparcia technicznego może wzmocnić lojalność klientów i ograniczyć zależność od czystej konkurencji cenowej.

- Innowacyjne zastosowania: Agri-PV i inne innowacyjne zastosowania PV otwierają nowe nisze rynkowe.

Prognozy

- BSW-Solar poinformowało, że w pierwszym kwartale 2025 r. zainstalowano energię fotowoltaiczną o mocy ok. 3,81 GWp, co oznacza wzrost o 2% w porównaniu z silnym rokiem poprzednim.

- Jednakże badanie przeprowadzone przez BSW-Solar wśród firm instalacyjnych (marzec 2025 r.) ujawniło średnie oczekiwania na poziomie -6% dla zainstalowanej mocy lub mocy użytecznej w Niemczech na cały rok 2025 w porównaniu z rokiem 2024. Ta rozbieżność między obecnym rozwojem sytuacji w pierwszym kwartale a rocznymi oczekiwaniami instalatorów może wskazywać na krótkoterminową niepewność spowodowaną niedawnymi zmianami legislacyjnymi (ustawa o szczytowym wzroście produkcji energii słonecznej) lub normalizację po boomie w sektorze mieszkaniowym, a nie na strukturalny, długoterminowy kryzys.

- Inni eksperci prognozują, że do 2030 roku cały niemiecki rynek energii słonecznej będzie rósł corocznie o 8–10%.

Konwergencja fotowoltaiki, magazynowania energii, elektromobilności i pomp ciepła zmusza niemieckich hurtowników do coraz większego pozycjonowania się jako dostawców zintegrowanych rozwiązań energetycznych. Wymaga to szerszej wiedzy o produktach, doświadczenia w zakresie kompatybilności komponentów i potencjalnych nowych partnerstw z dostawcami.

Choć tanie moduły sprzyjają przystępności cenowej, niosą ze sobą również ryzyko związane z marżami i jakością (patrz wyniki badań Fraunhofer ISE dotyczące przewartościowanych modułów). Dlatego też niemieccy hurtownicy, którzy odnoszą sukcesy, muszą znaleźć równowagę między konkurencyjną ceną a silnym naciskiem na jakość, niezawodność i solidną ofertę usług, aby wzmocnić swoją wartość.

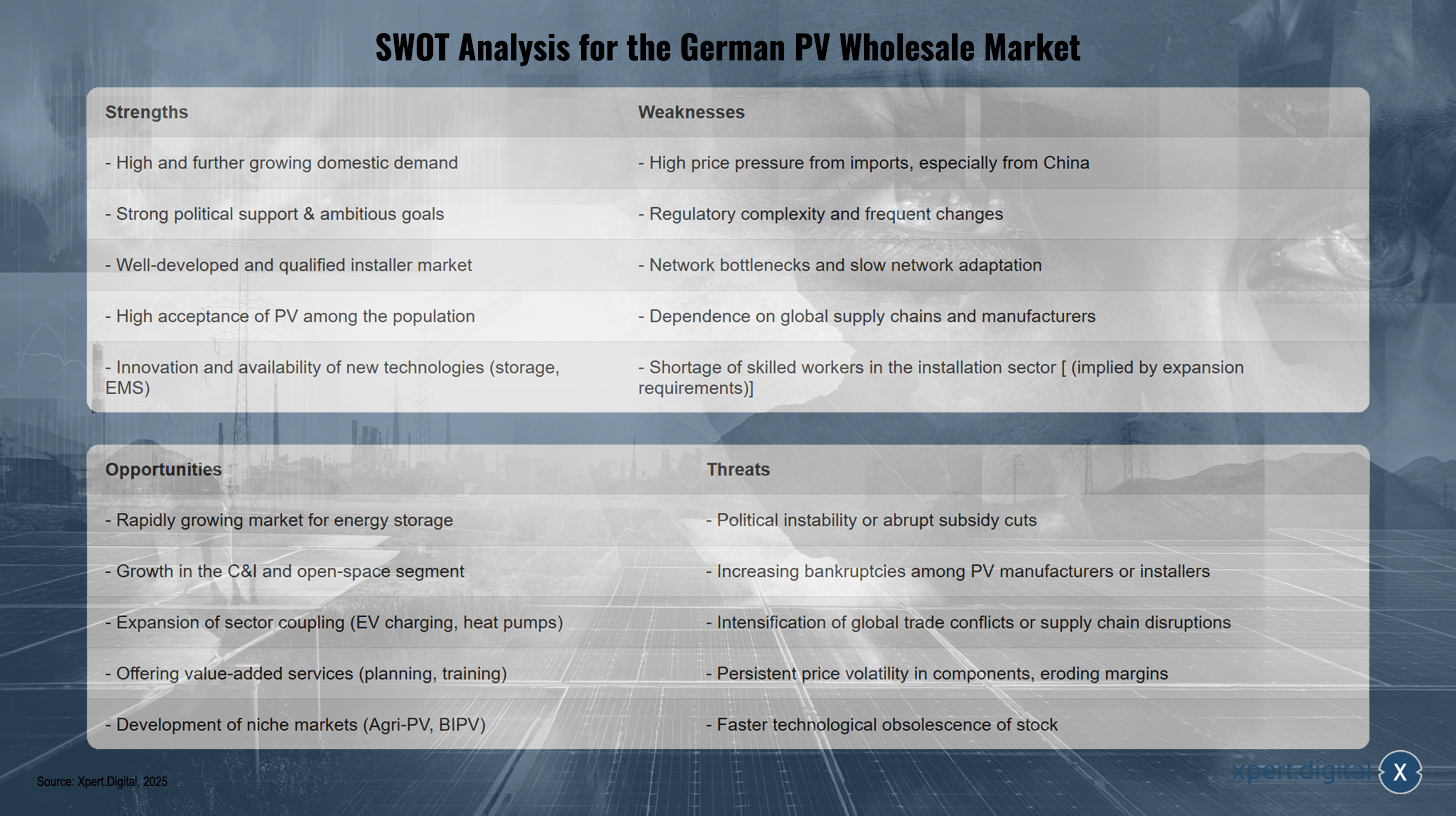

Analiza SWOT dla niemieckiego rynku hurtowego fotowoltaiki

Analiza SWOT dla niemieckiego rynku hurtowego fotowoltaiki – Zdjęcie: Xpert.Digital

Analiza SWOT niemieckiego rynku hurtowego fotowoltaiki ujawnia szereg mocnych stron, w tym wysoki i rosnący popyt krajowy, silne poparcie polityczne z ambitnymi celami oraz dobrze rozwinięty i wykwalifikowany rynek instalatorów. Ponadto fotowoltaika cieszy się wysokim poparciem społecznym i jest wysoce innowacyjna w obszarze nowych technologii, takich jak systemy magazynowania i zarządzania energią. Słabe strony obejmują jednak znaczną presję cenową, szczególnie ze strony importu z Chin, złożoność przepisów oraz zależność od globalnych łańcuchów dostaw i producentów. Dodatkowe wyzwania obejmują przeciążenie sieci, powolne modernizacje sieci oraz niedobór wykwalifikowanych instalatorów, pogłębiane przez znaczne potrzeby ekspansji. Szanse tkwią w szybko rozwijającym się rynku magazynowania energii, wzroście w segmentach C&I i naziemnych instalacji fotowoltaicznych oraz w rozwoju sprzężenia sektorowego, na przykład poprzez infrastrukturę ładowania pojazdów elektrycznych i pomp ciepła. Świadczenie usług o wartości dodanej, takich jak planowanie i szkolenia, również otwiera nowe możliwości, podobnie jak rozwój rynków niszowych, takich jak agrofotowoltaika i fotowoltaika zintegrowana z budynkami (BIPV). Zagrożenia obejmują jednak niestabilność polityczną lub nagłe cięcia finansowania, potencjalny wzrost liczby bankructw wśród producentów lub instalatorów, konflikty handlowe, zakłócenia w łańcuchu dostaw oraz wahania cen komponentów, które mogą wywierać presję na marże. Wreszcie istnieje również ryzyko technologicznej przestarzałości istniejących zapasów, co może prowadzić do strat finansowych.

🎯🎯🎯 Skorzystaj z bogatej, pięciokrotnej wiedzy eksperckiej Xpert.Digital w ramach kompleksowego pakietu usług | BD, R&D, XR, PR i optymalizacja widoczności cyfrowej

Skorzystaj z bogatej, pięciokrotnej wiedzy specjalistycznej Xpert.Digital w ramach kompleksowego pakietu usług | Badania i rozwój, XR, PR i optymalizacja widoczności cyfrowej — Zdjęcie: Xpert.Digital

Xpert.Digital posiada dogłębną wiedzę na temat różnych branż. Dzięki temu możemy opracowywać strategie „szyte na miarę”, które są dokładnie dopasowane do wymagań i wyzwań konkretnego segmentu rynku. Dzięki ciągłej analizie trendów rynkowych i śledzeniu rozwoju branży możemy działać dalekowzrocznie i oferować innowacyjne rozwiązania. Dzięki połączeniu doświadczenia i wiedzy generujemy wartość dodaną i dajemy naszym klientom zdecydowaną przewagę konkurencyjną.

Więcej na ten temat tutaj:

Strategie dla hurtowników fotowoltaicznych: zabezpieczenie przyszłości pomimo dynamiki rynku

W centrum uwagi najważniejsze rynki krajów europejskich

Oprócz Niemiec, inne duże rynki krajowe kształtują rozwój fotowoltaiki w Europie. Każdy z tych rynków charakteryzuje się specyficzną dynamiką wzrostu, uwarunkowaniami politycznymi i strukturą handlu hurtowego.

Hiszpania

Wielkość i wzrost rynku

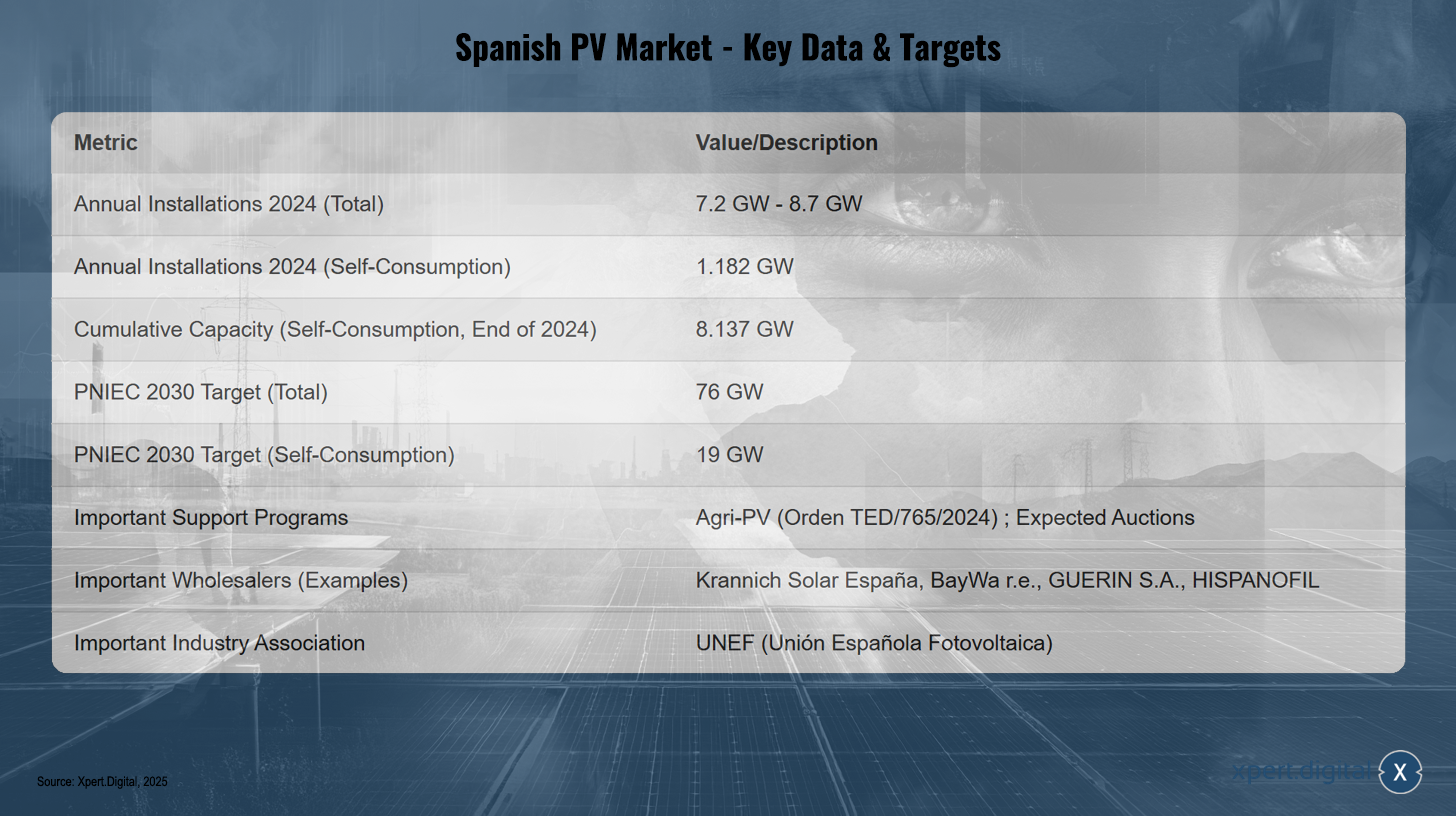

W 2024 r. Hiszpania zainstalowała od 7,2 GW (UNEF) do 8,7 GW (SolarPower Europe) nowej mocy fotowoltaicznej. IEA PVPS podaje, że w 2024 r. Hiszpania wygenerowała 7,5 GW. Z tego 1182 GW przypadało na instalacje dachowe lub systemy na własne potrzeby, co stanowi spadek o 31% w porównaniu z 2023 r. w tym segmencie. Skumulowana moc instalacji dachowych osiągnęła 8137 GW na koniec grudnia 2024 r. Ogólnie rzecz biorąc, Hiszpania znalazła się w pierwszej piątce rynków UE, na których zainstalowano mniej mocy słonecznej niż w 2023 r. Spowolnienie w segmencie własnego wykorzystania przypisuje się zakończeniu wysokich cen energii i wygaśnięciu unijnych dotacji „Nowej Generacji”. Produkcja energii elektrycznej z energii słonecznej wyniosła 45,1 TWh w 2023 r. Według raportu APPA Renovables (luty 2025 r.) instalacje na własny użytek wygenerowały 9243 GWh w 2024 r., pokrywając 3,7% krajowego zapotrzebowania na energię elektryczną – wzrost o 27,3% w porównaniu z 2023 r. Jednakże liczba nowo zainstalowanych projektów przemysłowych na własny użytek spadła o 61,1% w porównaniu z 2023 r. Zainstalowana pojemność magazynowa w sektorze własnego użytku wyniosła 155 MWh w 2024 r., z czego 60% przypadało na sektor przemysłowy. Dane te wskazują na spowolnienie w sektorze własnego użytku, co stanowi wyzwanie dla osiągnięcia ambitnych celów PNIEC i wymaga starannego monitorowania przez hurtowników obsługujących ten segment.

Polityka i środowisko regulacyjne

Hiszpański Narodowy Plan Energii i Klimatu (PNIEC) przewiduje 76 GW zainstalowanej mocy fotowoltaicznej do 2030 r., z czego 19 GW będzie przeznaczone na własne potrzeby. Aby to osiągnąć, rocznie konieczne będzie instalowanie średnio 1,8 GW mocy na własne potrzeby i łącznie około 7 GW mocy fotowoltaicznej. Nowe rozporządzenie (Orden TED/765/2024) promuje projekty rolno-fotowoltaiczne o budżecie 250 mln euro, łączące rolnictwo, energię odnawialną i magazynowanie. Stowarzyszenie branżowe UNEF apeluje o pilne aukcje, przyspieszoną elektryfikację i środki promujące magazynowanie, aby osiągnąć cele PNIEC. Istnieją wyzwania w zakresie procedur wydawania pozwoleń i przyłączania do sieci dla instalacji na własne potrzeby; UNEF zaleca zwolnienia dla małych instalacji i podniesienie progów dla uproszczonych procedur. Chociaż obecnie niskie ceny energii na Półwyspie Iberyjskim mogą przyciągnąć inwestycje, zagrażają one rentowności projektów fotowoltaicznych finansowanych za pośrednictwem umów zakupu energii (PPA). Ceny umów zakupu energii (PPA) są wyjątkowo niskie (około 25-30 EUR/MWh), co sprawia, że nowe projekty są nieopłacalne bez aukcji, a tym samym stwarza niepewność co do dostaw dużych komponentów do hurtowni. 22 maja 2024 r. Red Eléctrica musiała ograniczyć dostawy energii do dużych zakładów przemysłowych z powodu nierównowagi systemowej w okresie gwałtownego spadku produkcji energii słonecznej, co wskazuje na i tak już napiętą sytuację sieciową. To zdarzenie uwypukla rosnące ryzyko niestabilności sieci, co może prowadzić do dalszych ograniczeń lub zaostrzenia wymogów dotyczących przyłączenia do sieci, jeśli nie zostaną poczynione znaczące inwestycje w elastyczność sieci i magazynowanie energii.

Hurtowy krajobraz i kluczowi dystrybutorzy

Do kluczowych graczy na hiszpańskim rynku hurtowym fotowoltaiki należy Krannich Solar España, główny dystrybutor oferujący kompleksową ofertę modułów, falowników, systemów montażowych, rozwiązań do magazynowania energii, rozwiązań dla e-mobilności oraz akcesoriów, a także usługi doradcze i szkoleniowe. W 2023 roku BayWa r.e. została uznana za „Najlepszego Hurtowego Dostawcę Fotowoltaiki” w Hiszpanii. Inni dystrybutorzy wymienieni na platformie SueloSolar to GUERIN SA (część Grupy Sonepar), HISPANOFIL, EL ALMACEN SOLAR i DAMIA SOLAR. Wśród producentów i dostawców modułów obecnych w Hiszpanii, którzy mogą również potencjalnie zajmować się dystrybucją, znajdują się Atersa, Zytech Solar, Tamesol, Sunwafe, Escelco i Exiom. Tamesol pozycjonuje się jako wiodący europejski producent modułów fotowoltaicznych z silną pozycją w Hiszpanii. Unión Española Fotovoltaica (UNEF) to najważniejsze stowarzyszenie branżowe zrzeszające ponad 800 firm członkowskich.

Prognozy, wyzwania i możliwości

Największym wyzwaniem jest osiągnięcie celów PNIEC, co wymaga przyspieszenia instalacji, w szczególności na potrzeby własnego zużycia. Obecna sytuacja z niskimi cenami umów PPA sprawia, że nowe projekty są mało opłacalne bez aukcji. Stabilność sieci, przepustowość sieci i opóźnienia w wydawaniu pozwoleń pozostają kluczowymi kwestiami. Szanse tkwią w znacznym potencjale rozwiązań agrofotowoltaicznych i magazynowania na dużą skalę; pierwsze duże projekty magazynowania przemysłowego zostały wdrożone w 2024 roku. Ponadto, rozbudowa infrastruktury zielonego wodoru (sieć rurociągów H2) pozycjonuje Hiszpanię jako kluczowego gracza na tym przyszłościowym rynku.

Rynek fotowoltaiczny w Hiszpanii – kluczowe dane i cele

Rynek fotowoltaiczny w Hiszpanii – kluczowe dane i cele – zdjęcie: Xpert.Digital

Prognozuje się, że łączna roczna moc instalacji na hiszpańskim rynku fotowoltaicznym wyniesie od 7,2 do 8,7 GW w 2024 r., a instalacje na własny użytek osiągną 1182 GW. Szacuje się, że skumulowana moc na własny użytek do końca 2024 r. wyniesie 8137 GW. Krajowy Plan Energii i Klimatu (PNIEC) wyznacza cel 76 GW łącznie i 19 GW na własny użytek do 2030 r. Odpowiednie programy wsparcia obejmują Agri-PV (Rozporządzenie TED/765/2024) oraz przewidywane aukcje. Do głównych hurtowników na rynku należą Krannich Solar España, BayWa r.e., GUERIN SA i HISPANOFIL. Kluczową rolę w tym sektorze odgrywa Hiszpański Związek Fotowoltaiczny (UNEF).

Włochy

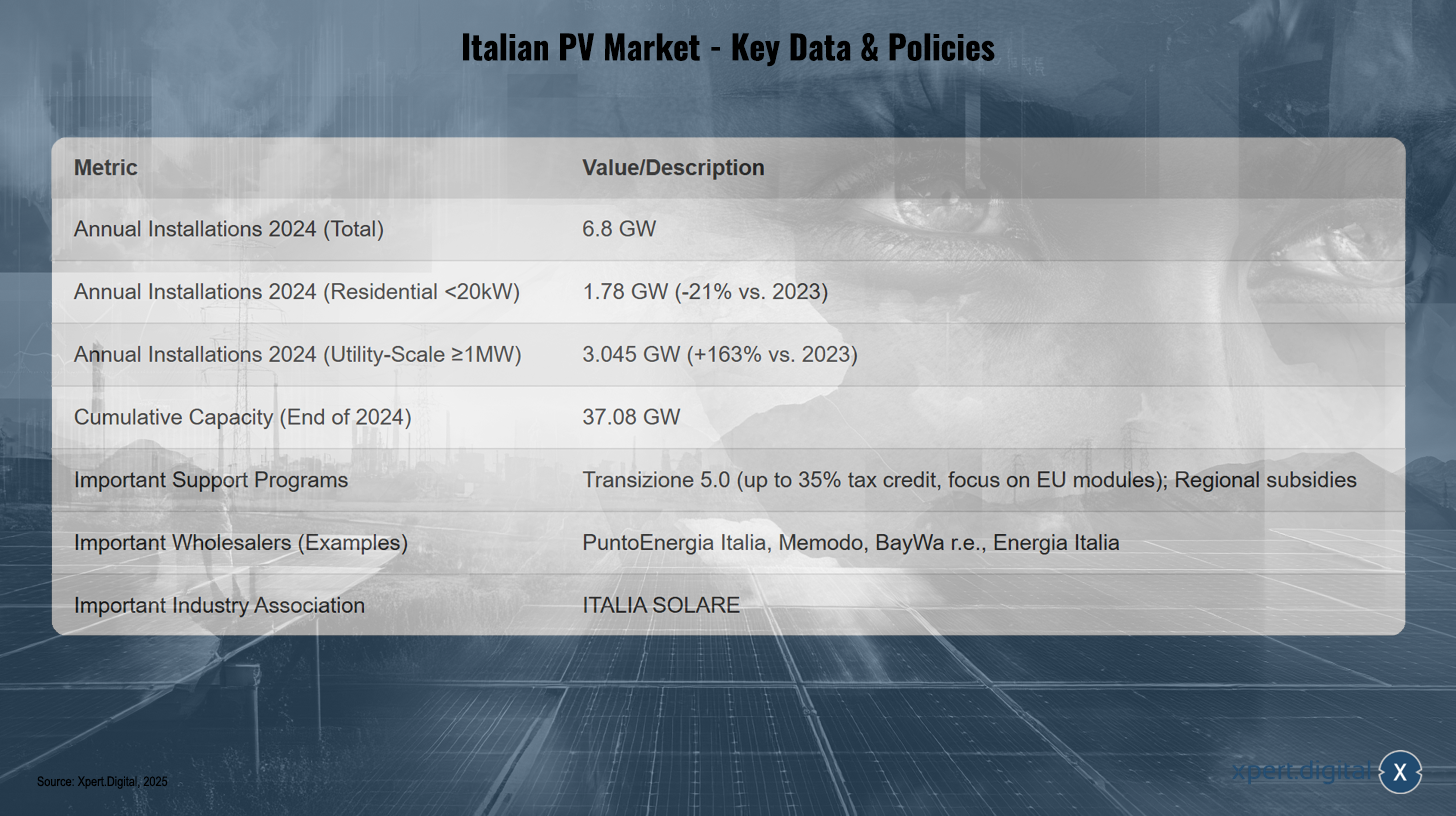

Wielkość i wzrost rynku

We Włoszech w 2024 r. odnotowano silny wzrost instalacji fotowoltaicznych, osiągając 6,8 GW. Stanowi to wzrost o 30% w porównaniu z 5,23 GW w 2023 r. Skumulowana moc zainstalowana osiągnęła 37,08 GW na koniec 2024 r., rozłożona na 1 878 780 instalacji. Rynek wykazał znaczącą zmianę: segment instalacji przemysłowych (instalacje ≥1 MW) wzrósł o imponujące 163%, przyczyniając się do 3,045 GW całkowitej mocy. Segment C&I (20 kW do 1 MW) wzrósł o 8% (1,96 GW). Natomiast segment mieszkaniowy (<20 kW) skurczył się o 21% do 1,78 GW, głównie z powodu wygaśnięcia hojnego programu dopłat „Superbonus”. Ten podział rynku – dynamicznie rozwijające się instalacje wielkoskalowe kontra kontraktujący się klienci indywidualni – wymaga od hurtowników przyjęcia podwójnej strategii. W skali regionalnej liderem jest Lombardia ze skumulowaną mocą 4,99 GW, natomiast w Lacjum liczba nowych instalacji wzrosła o 300% (1,28 GW) w 2024 r. dzięki projektom na dużą skalę.

Polityka i środowisko regulacyjne

Zakończenie programu Superbonus miało znaczący negatywny wpływ na segment mieszkaniowy. Wprowadzono nowy instrument w postaci ulgi podatkowej Transizione 5.0, pokrywającej do 35% kosztów projektów fotowoltaicznych wykorzystujących moduły „Made in the EU”, a wysokość ulgi zależy od sprawności modułu. Inwestycje muszą zostać dokonane między 1 stycznia 2024 r. a 31 grudnia 2025 r. i muszą być powiązane z weryfikowalnymi oszczędnościami energii. Ta zachęta może wpłynąć na decyzje zakupowe hurtowników i stworzyć rynek premium dla modułów z UE. Istnieją również specjalne zachęty dla programów agrofotowoltaicznych i regionalnych, na przykład w Południowym Tyrolu, Kampanii i Apulii. Przeciążenie sieci jest znanym problemem i apeluje się o przyspieszenie procesów wydawania pozwoleń. Biorąc pod uwagę te problemy z siecią, magazynowanie energii i modernizacja sieci są niezbędne dla dalszego rozwoju sektora fotowoltaicznego.

Hurtowy krajobraz i kluczowi dystrybutorzy

Wśród hurtowników działających we Włoszech znajduje się PuntoEnergia Italia, oferująca szeroką gamę modułów fotowoltaicznych (Victron, Eging, Peimar, Trinasolar, TW Solar, AIKO), akumulatorów, falowników (ZCS Azzurro, Solis, Huawei, Fronius, SolarEdge itp.), systemów montażowych, zestawów, ładowarek EV i materiałów elektrycznych, a także zapewniająca szkolenia i usługi techniczne. Memodo jest również obecne we Włoszech. BayWa r.e. i Energia Italia zostały uznane przez EUPD Research za „Najlepszych Hurtowników Dostawców PV” we Włoszech odpowiednio w 2023 i 2024 roku. Producenci tacy jak Sunpower i Aleo Solar są obecni na rynku, chociaż niektórzy, jak Panasonic i LG Solar, zaprzestali bezpośredniej produkcji modułów. Tamesol również koncentruje się na rynku włoskim. Duzi instalatorzy/EPC, tacy jak Albasolar, KSI Solar i Enerpoint, mogą mieć bezpośrednie relacje z hurtownikami lub producentami. Stowarzyszenie branżowe ITALIA SOLARE reprezentuje cały łańcuch wartości sektora fotowoltaicznego.

Prognozy, wyzwania i możliwości

ITALIA SOLARE przewiduje dalszy wzrost, szczególnie w instalacjach na dużą skalę, ale apeluje o środki wspierające segment klientów indywidualnych. Modernizacja sieci elektroenergetycznej jest niezbędna; operator sieci Terna planuje inwestycje w wysokości 18 miliardów dolarów. Dotacja „Transizione 5.0” na moduły z UE stanowi szansę na dywersyfikację źródeł dostaw. Silny wzrost w sektorze użyteczności publicznej stwarza hurtownikom możliwości zwiększenia wolumenu dostaw.

Włoski rynek fotowoltaiczny – kluczowe dane i polityki

Włoski rynek fotowoltaiczny – kluczowe dane i polityki – zdjęcie: Xpert.Digital

Włoski rynek fotowoltaiczny osiągnął całkowitą zainstalowaną moc na poziomie 6,8 GW w 2024 roku. W sektorze mieszkaniowym (systemy o mocy poniżej 20 kW) zainstalowano 1,78 GW, co stanowi spadek o 21% w porównaniu z rokiem 2023. W sektorze użyteczności publicznej (systemy o mocy 1 MW i większej) dodano 3,045 GW, co stanowi wzrost o 163% w porównaniu z rokiem poprzednim. Łączna moc zainstalowana w kraju osiągnęła 37,08 GW do końca 2024 roku. Do kluczowych programów wsparcia należą Transizione 5.0, który oferuje ulgę podatkową do 35%, ze szczególnym uwzględnieniem modułów z UE, a także różnorodne zachęty regionalne. Do głównych hurtowników należą PuntoEnergia Italia, Memodo, BayWa r.e. i Energia Italia. Centralnym stowarzyszeniem branżowym jest ITALIA SOLARE.

Niderlandy

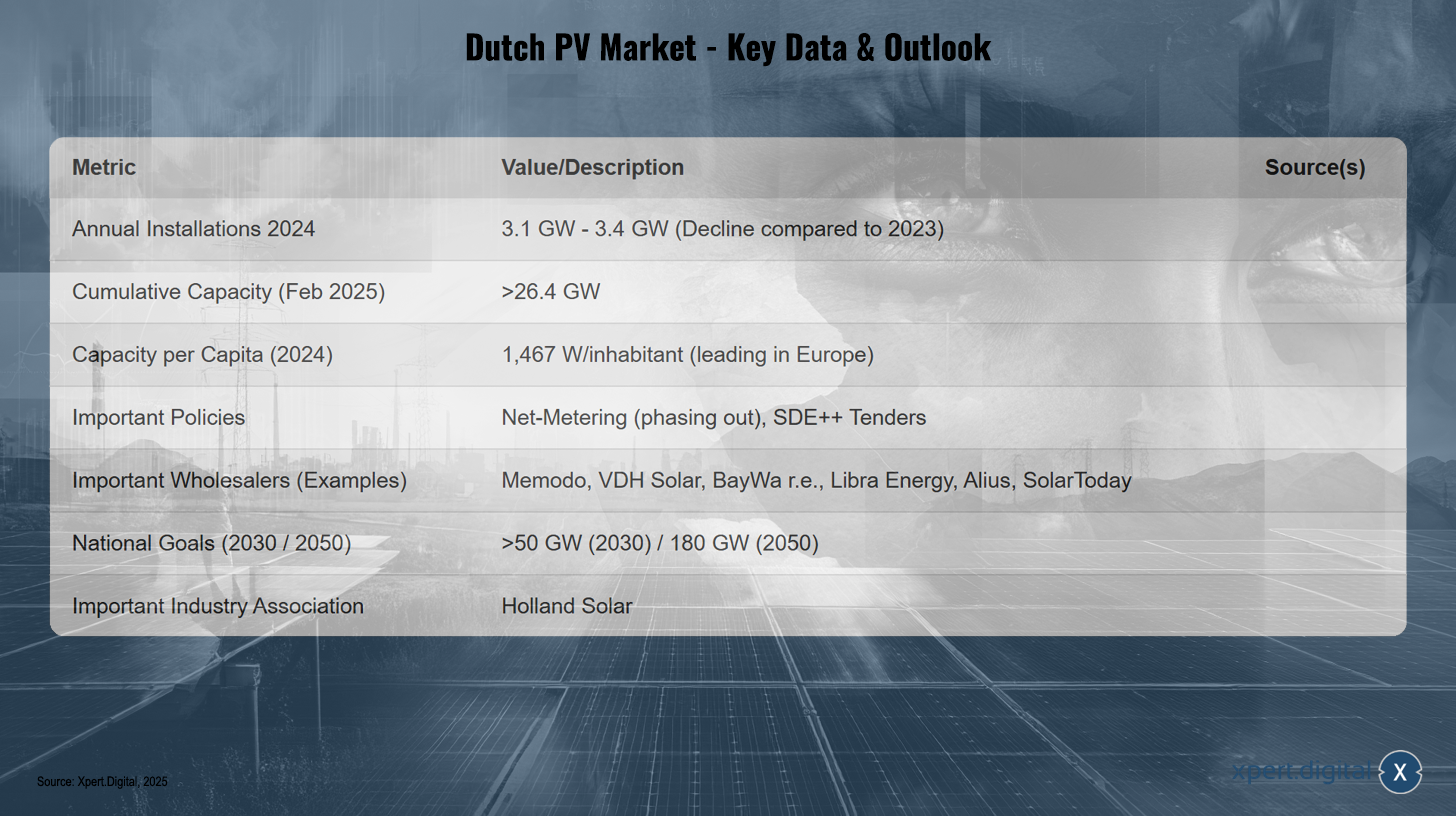

Wielkość i wzrost rynku

Holandia odnotowała spadek liczby nowych instalacji słonecznych w 2024 r. Solarplaza informuje o wzroście o 3,1 GW, w porównaniu z prawie 5 GW w 2023 r. Solar Magazine podaje 3,4 GW dla 2024 r. To umieściło Holandię wśród krajów UE ze spadkiem liczby instalacji w 2024 r. Niemniej jednak, skumulowana zainstalowana moc fotowoltaiczna osiągnęła ponad 26,4 GW do lutego 2025 r. (prawie 24 GW na koniec 2023 r.). Kraj ten jest liderem w Europie pod względem zainstalowanej mocy słonecznej na mieszkańca, z 1467 W/mieszkańca w 2024 r. Produkcja energii słonecznej w 2023 r. wyniosła 21,2 TWh. Ten spadek w 2024 r., pomimo wysokiej liczby instalacji na mieszkańca, wynika przede wszystkim z poważnych wąskich gardeł sieci, co pokazuje, że szybki, nieskoordynowany wzrost fotowoltaiki bez równoległej rozbudowy sieci może prowadzić do nasycenia rynku i spowolnienia.

Polityka i środowisko regulacyjne

Rynek opiera się na opomiarowaniu netto w instalacjach domowych oraz programie przetargowym SDE++ w przypadku większych systemów. Narodowy Plan na rzecz Energii i Klimatu (KPEiK) przewiduje, że do 2030 roku około 10 TWh energii elektrycznej będzie pochodzić z małych elektrowni odnawialnych. Głównym wyzwaniem jest znaczne przeciążenie sieci, które prowadzi do problemów z podłączeniem dużych instalacji. Nowe prawo energetyczne ma na celu ponowne zdefiniowanie maksymalnych czasów podłączenia. Wycofanie opomiarowania netto to kolejne kluczowe wyzwanie, które zmieni opłacalność ekonomiczną instalacji domowych i znacząco zwiększy zapotrzebowanie na magazynowanie i optymalizację zużycia własnego. Nacisk kładziony jest na innowacyjne rozwiązania, takie jak pływające panele fotowoltaiczne, wiaty solarne oraz cel 50% udziału lokalnego w projektach.

Hurtowy krajobraz i kluczowi dystrybutorzy

Do najważniejszych hurtowników w Holandii należy Memodo, oferujący szeroką gamę modułów fotowoltaicznych (AIKO, Jinko, Trina itp.), falowników (Fox ESS, Fronius, SMA itp.), systemów magazynowania energii (BYD, Pylontech itp.), systemów EMS, systemów montażowych i ładowarek do pojazdów elektrycznych. VDH Solar oferuje systemy magazynowania energii (Sigenergy, Huawei), moduły fotowoltaiczne (DAS Solar, DMEGC, AIKO), falowniki (Sigenergy, Huawei, SolarEdge), systemy montażowe, ładowarki do pojazdów elektrycznych i pompy ciepła. W latach 2023 i 2024 firma otrzymała nagrodę „Top PV Supplier Wholesaler”. W 2023 roku nagrodę tę otrzymała również firma BayWa r.e. Libra Energy jest hurtownikiem modułów fotowoltaicznych (JA Solar, Jinko, DMEGC, BISOL) i systemów fotowoltaicznych. Alius zajmuje się dystrybucją modułów fotowoltaicznych REC i DMEGC. Na rynku holenderskim działa również europejski producent Tamesol. SolarToday, działający od 2011 roku, prowadzi sześć oddziałów w Holandii i sprzedaje w 20 krajach, koncentrując się na wiodących markach. Stowarzyszeniem branżowym jest Holland Solar.

Prognozy, wyzwania i możliwości

Operatorzy sieci szacują potencjalną moc do 2030 roku na 42–76 GW; Narodowy Plan Energetyczny prognozuje ponad 50 GW do 2030 roku. Docelowo do 2050 roku wyznaczono 180 GW. Optymistyczny scenariusz przedstawiony w Solar Magazine przewiduje silne ożywienie rynku w 2025 roku, z prawie 6 GW nowych instalacji, a następnie 5,5–6 GW rocznie. Badania EUPD Research wskazują na recesję do 2024 roku. Głównym wąskim gardłem jest przeciążenie sieci. Wycofywanie rozliczeń netto wpłynie na segment mieszkaniowy. Szanse tkwią w innowacyjnych zastosowaniach (pływające instalacje fotowoltaiczne, agro-PV, BIPV) oraz rozwiązaniach magazynowania energii. Biorąc pod uwagę niedobór dostępnych gruntów, korzyści odniosą hurtownicy oferujący specjalistyczne produkty do innowacyjnych zastosowań i rozwijający wiedzę specjalistyczną w tych niszowych segmentach.

Holenderski rynek fotowoltaiczny – kluczowe dane i prognozy

Holenderski rynek fotowoltaiczny – kluczowe dane i prognozy – zdjęcie: Xpert.Digital

Na holenderskim rynku fotowoltaicznym w 2024 roku liczba nowych instalacji wyniosła od 3,1 do 3,4 GW rocznie, co stanowi spadek w porównaniu z 2023 rokiem. Do lutego 2025 roku skumulowana moc wyniosła ponad 26,4 GW, co daje 1467 watów na mieszkańca w 2024 roku, co stawia Holandię na czele rankingu w Europie. Kluczowe środki polityki obejmują wycofywanie rozliczeń netto oraz przetargi SDE++. Do głównych hurtowników należą Memodo, VDH Solar, BayWa r.e., Libra Energy, Alius i SolarToday. Krajowe cele zakładają ponad 50 GW do 2030 roku i 180 GW do 2050 roku. Znaczącym stowarzyszeniem branżowym w tym sektorze jest Holland Solar.

Polska

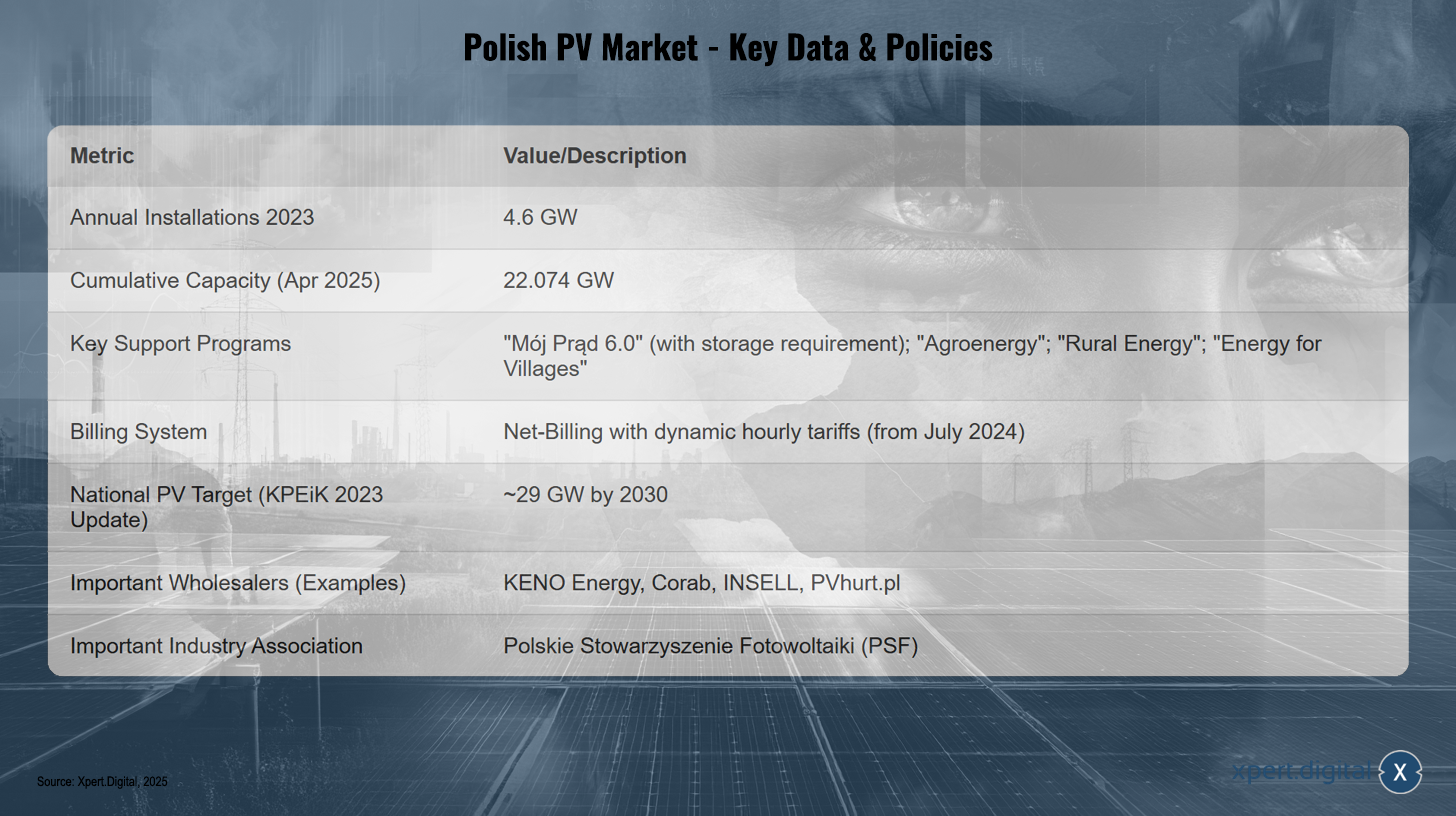

Wielkość i wzrost rynku

Polska zainstalowała 4,6 GW nowej mocy fotowoltaicznej w 2023 r., ale w 2024 r. znalazła się w gronie krajów UE z niższą liczbą instalacji niż w roku poprzednim. Skumulowana moc wyniosła 17,08 GW na koniec 2023 r. i 17,73 GW na koniec I kwartału 2024 r. (raport IEO za pośrednictwem). Dane Polskich Sieci Elektroenergetycznych (PSE) wskazują na 22,074 GW mocy fotowoltaicznej do kwietnia 2025 r., podczas gdy Rynek Elektryczny raportuje 21,8 GW na koniec lutego 2025 r. PV stanowi około 60-64% całkowitej mocy odnawialnych źródeł energii. Średnia moc nowej instalacji fotowoltaicznej wynosiła 27 kW w lutym 2025 r. Do lutego 2025 r. istniało 1,53 mln instalacji prosumenckich o łącznej mocy 12,19 GW.

Polityka i środowisko regulacyjne

Popularny program dopłat „Mój Prąd” dla prywatnych instalacji fotowoltaicznych został wznowiony w wersji 6.0 w lipcu 2024 r. Oferuje on dopłaty do 6500 euro dla instalacji fotowoltaicznych o mocy do 20 kWp (wcześniej 10 kWp). Od 1 sierpnia 2024 r. obowiązkowe jest łączenie instalacji z systemem magazynowania energii lub ciepła. Oczekuje się, że znacząco zwiększy to hurtowy popyt na magazynowanie. System rozliczeń netto, który zastąpił opomiarowanie netto w 2022 r., został przestawiony na dynamiczne taryfy godzinowe oparte na cenach rynkowych od 1 lipca 2024 r. Istnieją również dodatkowe dopłaty dla rolników („Agroenergia”, „Energia Wiejska”) i dla obszarów wiejskich („Energia dla Wsi”), a także programy pożyczkowe („Energia Plus”, Kredyt Ekologiczny BGK). Cel krajowy (aktualizacja KPEiK z lutego 2023 r.) zakłada osiągnięcie około 29 GW mocy fotowoltaicznej do 2030 r. Głównym wyzwaniem jest stabilność sieci ze względu na szybki rozwój odnawialnych źródeł energii. PSE zgłasza systematyczne nierównowagi i nadpodaż w okresach szczytowego wytwarzania energii z fotowoltaiki. Może to prowadzić do zaostrzenia zasad przyłączania do sieci lub wzrostu zapotrzebowania na falowniki i systemy magazynowania energii podłączone do sieci.

Hurtowy krajobraz i kluczowi dystrybutorzy

KENO Energy jest autoryzowanym dystrybutorem i producentem komponentów fotowoltaicznych, systemów montażowych i rozdzielnic, działającym wyłącznie jako hurtownia, oferującym również szkolenia (certyfikat UDT). W 2024 roku KENO Energy otrzymało tytuł „Top PV Brand” w kategorii hurtu i systemów montażowych w Polsce. W 2024 roku nagrodę tę otrzymał również Corab. INSELL to hurtownia elektryczna specjalizująca się w kablach i przewodach, oferująca również rozwiązania fotowoltaiczne dla instalatorów, dysponująca dużym magazynem. PVhurt.pl to hurtownia modułów (Astronergy, Qnsolar), inwerterów (Deye, Growatt) oraz systemów magazynowania energii (FelicityESS, Growatt, Solplanet). Wśród producentów w Polsce, którzy mogą również prowadzić dystrybucję, znajdują się: Solar Bruk Bet, Selfa fotowoltaika, JB GPV, X energy, ML SYSTEM, HANPLAST, AVRII, PZL SĘDZISZÓW, HEWALEX i ARGOMGROUP. W Polsce działają również duzi gracze międzynarodowi, tacy jak BayWa r.e. i Memodo. Polskie Stowarzyszenie Fotowoltaiki (PSF) jest ważnym głosem branży.

Prognozy, wyzwania i możliwości

Raport IEO (za pośrednictwem) przewiduje spowolnienie w segmencie klientów indywidualnych w 2024 r. ze względu na oczekiwanie na program „Mój Prąd 6.0”, ale rosnące zainteresowanie elektrowniami fotowoltaicznymi i instalacjami komercyjnymi. W latach 2024-2025 spodziewany jest gwałtowny wzrost liczby instalacji magazynowania energii. Planowana jest kontynuacja programów wsparcia z większymi budżetami. Do końca 2025 r. spodziewany jest 300-procentowy wzrost zainstalowanej mocy magazynowania energii oraz wzrost udziału energii odnawialnej w polskim miksie energetycznym do 35%. Badanie (maj 2025 r.) potwierdza, że sektor fotowoltaiczny jest najszybciej rozwijającym się segmentem polskiego rynku energii odnawialnej, napędzanym głównie przez dotacje rządowe, wsparcie współfinansowane przez UE oraz rosnące ceny energii. Największym wyzwaniem pozostaje stabilność sieci.

Polski rynek fotowoltaiczny – kluczowe dane i polityki

Polski rynek fotowoltaiczny – kluczowe dane i polityki – zdjęcie: Xpert.Digital

Polski rynek fotowoltaiki dynamicznie się rozwija, z roczną instalacją na poziomie 4,6 GW w 2023 roku i skumulowaną mocą 22 074 GW do kwietnia 2025 roku. Napędem dla tej ekspansji są kluczowe programy wsparcia, takie jak „Mój Prąd 6.0” (z obowiązkowym magazynowaniem), „Agroenergia”, „Energia Wiejska” i „Energia dla Wsi”. System rozliczeń netto z dynamicznymi taryfami godzinowymi zostanie wdrożony od lipca 2024 roku. Zgodnie z zaktualizowaną strategią KPEiK na 2023 rok, krajowy cel dla fotowoltaiki wynosi około 29 GW do 2030 roku. Do głównych hurtowników należą KENO Energy, Corab, INSELL i PVhurt.pl. Najważniejszym stowarzyszeniem branżowym jest Polskie Stowarzyszenie Przemysłu Fotowoltaicznego (PSF).

Francja

Wielkość i wzrost rynku