Niemcy w epoce bycia na uboczu: Kiedy potęga gospodarcza obserwuje, jak świat ją omija – Zdjęcie: Xpert.Digital

Awaria sztucznej inteligencji i kryzys motoryzacyjny: Jak Niemcy świadomie narażają na szwank własną przyszłość

Zbyt biedni, by znaleźć się w gronie najlepszych na świecie? Dlaczego najbiedniejszy stan USA wkrótce nas wyprzedzi

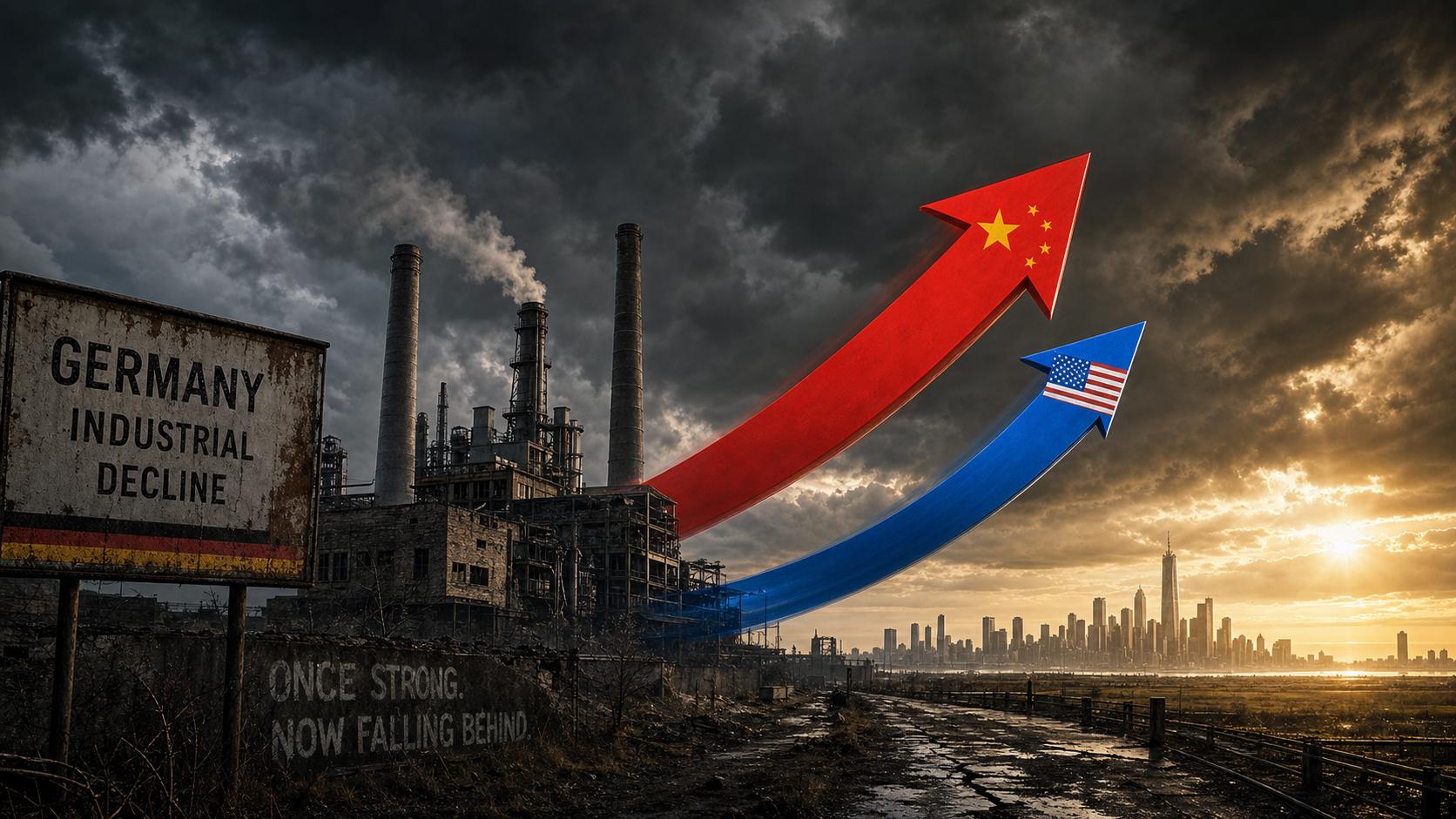

Przez długi czas uważano to za pewnik: jeśli chodzi o przemysłową precyzję, globalną siłę eksportową i kunszt inżynieryjny, Niemcy naturalnie zajmowały czołowe miejsce. Jednak ten wizerunek szybko blaknie. Do 2026 roku wyraźniej niż kiedykolwiek widać, że niemiecka gospodarka przechodzi bezprecedensową transformację strukturalną. Zamiast przenieść swoją technologiczną dominację w erę cyfrową, Niemcy zostały zdegradowane z roli siły napędowej do roli biernego obserwatora. Czy to w globalnym wyścigu o sztuczną inteligencję, w którym Niemcy po prostu nie odgrywają już żadnej roli, czy w dramatycznych wstrząsach w niegdyś flagowym przemyśle motoryzacyjnym: sygnały ostrzegawcze migają jaskrawoczerwonym światłem.

Sednem problemu nie jest chwilowy kryzys gospodarczy, który można by zaradzić standardowymi programami stymulacyjnymi, ale toksyczna mieszanka dekad nieudolnego zarządzania, miażdżącej biurokracji i rosnących kosztów energii. Jeszcze bardziej katastrofalna jest jednak reakcja polityczna: zamiast zająć się gwałtownym spadkiem produktywności poprzez masowe inwestycje i autentyczną deregulację, politycy grzęzną w pozornych debatach o dłuższym czasie pracy i wieku emerytalnym. Wniosek jest zarówno otrzeźwiający, jak i bolesny: każdy, kto chce zabezpieczyć przyszłość kraju o silnej gospodarce, nie może już dłużej po prostu korzystać z atutów przeszłości, lecz musi rozwijać technologie jutra – zanim całkowicie się zacofa.

Wielkie nieporozumienie dotyczące czasu pracy: dlaczego „dłuższa praca” nie powstrzyma upadku Niemiec

W pewnym momencie niepokój przestaje być mglistym uczuciem i przekształca się w trzeźwiącą obserwację: gdziekolwiek wytyczany jest kurs globalnej przyszłości gospodarczej, Niemcy nie biorą udziału w dyskusji. Ani w wyścigu o sztuczną inteligencję, ani w przeprojektowaniu globalnych łańcuchów dostaw, ani w geopolitycznej reorganizacji po upadku jednobiegunowego świata. Nawet w sektorach, które Niemcy przez dziesięciolecia uznawały za swoją domenę – w przemyśle motoryzacyjnym, infrastrukturze energetycznej, produkcji przemysłowej – nie można dłużej ignorować sygnałów ostrzegawczych. Paradoks polega na tym, że sama diagnoza nie jest nowa. Nowością jest pilność. I nowa jest reakcja polityczna, która z pewnym uporem podchodzi do problemu z niewłaściwej perspektywy.

Wzrost jako wyjątek: trzeźwiący bilans PKB

Liczby te przedstawiają jasny obraz, nawet jeśli dyskurs polityczny ma tendencję do bagatelizowania ich z optymizmem. Niemiecka gospodarka skurczyła się o 0,3% w 2023 roku i o kolejne 0,2% w 2024 roku – dwa kolejne lata recesji bez precedensu w historii powojennej. Chociaż rok 2025 przyniósł niewielką stabilizację ze wzrostem na poziomie 0,2%, nie oznaczało to powrotu do formy. Prognozy na rok 2026 wahają się od 0,9 do 1,2% wzrostu, w zależności od instytucji – wartość ta w normalnych okolicznościach byłaby uznawana za skromną, ale jest promowana jako ożywienie po latach stagnacji.

Dla porównania: Stany Zjednoczone odnotowały wzrost o 2,8% w 2024 r., a Francja o 1,2%. Dane per capita są szczególnie niepokojące: nominalny PKB per capita Niemiec w 2024 r. wynosił około 56 000 USD, podczas gdy w USA ponad 86 000 USD – różnica ta nie zniweluje się całkowicie nawet po uwzględnieniu siły nabywczej. Wyniki porównania Euronews z początku 2025 r. dobitnie ilustrują tę sytuację: Missisipi, najbiedniejszy stan USA, było o krok od prześcignięcia Niemiec pod względem PKB per capita. Nie jest to anomalia statystyczna, lecz objaw strukturalnej luki w produktywności, która narasta od ponad dekady.

Federalny Związek Przemysłu Niemieckiego (BDI) opisuje sytuację w podobnie drastycznych kategoriach: Produkcja przemysłowa w Niemczech spada od 2022 roku, grozi stagnacja do 2026 roku, a bez odważnych reform strukturalnych kraj nie odzyska konkurencyjności. Na początku 2026 roku sam kanclerz Friedrich Merz mówił o niedostatecznej produktywności oraz nadmiernie wysokich kosztach biurokratycznych i podatkowych. Rzadko się zdarza, aby przepaść między diagnozą a rozwiązaniem była tak duża.

Produktywność jako prawdziwa miara porażki

Konkurencyjność gospodarki można ostatecznie mierzyć jedynie jej produktywnością – produkcją ekonomiczną na godzinę pracy. I właśnie w tym tkwi sedno problemu. Niemcy nie odnotowały praktycznie żadnego wzrostu produktywności w ciągu ostatnich dwóch dekad, podczas gdy Stany Zjednoczone, napędzane rewolucją cyfrowo-technologiczną, doświadczają zaskakującego wzrostu produktywności. Instytut Ifo określa ten kontrast jako centralny problem polityki konkurencji naszych czasów.

Przypisywanie tego wyłącznie czynnikom zewnętrznym byłoby zbyt dużym uproszczeniem. Strukturalna struktura niemieckiej gospodarki – silnie uzależniona od tradycyjnej produkcji przemysłowej ze stosunkowo niewielkim udziałem usług opartych na technologii – jest problemem, który sami sobie stworzyli. W Stanach Zjednoczonych wzrost produktywności jest coraz bardziej widoczny tam, gdzie dane, algorytmy i modele platformowe dominują w tworzeniu wartości. W Niemczech natomiast dominuje sektor produkcyjny, a wiele firm nadal działa w oparciu o przestarzałe systemy informatyczne i powolne struktury decyzyjne. Nawet w stosunkowo prostych kwestiach – takich jak cyfryzacja usług publicznych czy wdrażanie systemów administracyjnych opartych na chmurze – Niemcy plasują się jedynie w środku stawki w Europie.

W swoim Raporcie Gospodarczym Niemiec 2025, OECD wyraźnie zdiagnozowała tę samą słabość: wysokie obciążenia biurokratyczne i bariery regulacyjne utrudniające konkurencję hamowały dynamikę biznesu, innowacyjność i wzrost produktywności. Rozwiązania zostały zidentyfikowane, są znane i wielokrotnie omawiane – jednak uparcie pozostają niewdrożone.

Dylemat sztucznej inteligencji: widzowie najważniejszego wyścigu technologicznego w historii

Nigdzie zacofanie Niemiec nie jest tak wyraźne i dotkliwe, jak w dziedzinie sztucznej inteligencji. Instytut IFO zilustrował to jednym wykresem: w 2024 roku USA stworzyły 40 znaczących modeli AI, Chiny 15, Europa trzy – a Niemcy ani jednego, który osiągnąłby poziom globalny. Ani jednego. To nie jest chwilowy deficyt, który można zrekompensować niewielkim zwiększeniem finansowania. To objaw systemowej porażki.

Badanie KPMG ze stycznia 2026 r. dotyczące „Strategic AI Capability Index” umieszcza wyniki w kontekście międzynarodowym: Stany Zjednoczone wyraźnie przodują w globalnym wyścigu AI z wynikiem 75,2 na 100 punktów, a następnie Europa z 48,8 punktu – a nawet w obrębie Europy wyniki są bardzo zróżnicowane. Wielka Brytania i Irlandia uzyskują 69,2 punktu, zbliżając się do poziomu USA, podczas gdy region DACH (Niemcy, Austria i Szwajcaria) plasuje się nieco poniżej Europy Zachodniej z wynikiem 54 punktów. Według badania, przyczyną opóźnienia w Europie i Niemczech nie jest brak struktur badawczych ani wiedzy specjalistycznej w zakresie zarządzania i regulacji – w tych obszarach Europa jest w rzeczywistości dobrze przygotowana. Problem leży w skalowaniu: wiele aplikacji AI utknęło w fazie pilotażowej; wysokie ceny energii, ograniczona moc obliczeniowa i rozdrobnione rynki kapitałowe uniemożliwiają ich przejście do fazy operacyjnej.

Podczas gdy Stany Zjednoczone zainwestowały ponad 500 miliardów dolarów w sztuczną inteligencję w latach 2020-2025, Niemcy nie wykorzystały w pełni nawet pierwotnie przeznaczonych 5 miliardów euro na finansowanie sztucznej inteligencji w tym samym okresie. Dziesięć największych amerykańskich centrów danych łącznie ma taką samą moc obliczeniową, jak wszystkie 2000 niemieckich. I chociaż Stany Zjednoczone dodają rocznie cztery razy więcej nowej mocy obliczeniowej niż Niemcy łącznie, udział sztucznej inteligencji w mocy centrów danych w Niemczech rośnie z obecnych 15% do oczekiwanych 40% do 2030 roku – ale z bardzo małej bazy. Badanie PwC z maja 2026 roku stwierdza, że chociaż Niemcy przodują w zarządzaniu sztuczną inteligencją i jakością danych, te mocne strony nie przekładają się na wzrost przychodów – tylko co czwarta niemiecka firma dostosowuje swoją strategię sztucznej inteligencji do wzrostu.

W czerwcu 2026 roku niemiecki minister spraw wewnętrznych Dobrindt wydał stanowcze ostrzeżenie: Niemcy muszą pilnie nadrobić zaległości w dziedzinie sztucznej inteligencji ze względów bezpieczeństwa. Kiedy amerykańska firma Anthropic zablokowała swój zaawansowany model sztucznej inteligencji zagranicznym użytkownikom na żądanie niemieckiego rządu, Niemcy nie miały do niego żadnego dostępu – co oznaczało technologiczne zablokowanie go w obszarze istotnym ze względów bezpieczeństwa. Ci, którzy nie produkują sztucznej inteligencji, konsumują ją na warunkach innych – sytuacja, która fundamentalnie podważa suwerenność technologiczną.

Awaria samochodu na szybkim pasie: czołowa branża Niemiec w kryzysie strukturalnym

Przez pokolenia przemysł motoryzacyjny był kręgosłupem niemieckiej gospodarki, okrętem flagowym przemysłowej inteligencji, ucieleśniającej precyzję, kunszt inżynieryjny i siłę eksportu. Ten obraz rozpada się z dramatyczną siłą, której nie sposób zignorować. Volkswagen stoi w obliczu utraty nawet 100 000 miejsc pracy i potencjalnego zamknięcia zakładów w Niemczech. BMW wydało ostrzeżenie o zyskach, Mercedes-Benz uciekł się do drastycznych cięć kosztów – wszystko w ramach jednego, ogólnobranżowego wstrząsu, który nie jest tymczasowy, lecz strukturalny.

W latach 2019–2025 niemiecki przemysł motoryzacyjny stracił około 120 000 miejsc pracy, z czego dwie trzecie u dostawców. Chiny produkują obecnie siedem razy więcej pojazdów niż Niemcy i dominują w kluczowych technologiach elektromobilności – akumulatorach, elektronice mocy i oprogramowaniu. Chińscy producenci, tacy jak BYD, Geely i Nio, oferują niedrogie pojazdy elektryczne, które bezpośrednio konkurują z niemieckimi producentami w niższym i średnim segmencie cenowym, odbierając im klientów. Oskarżenie ekspertów branżowych jest jednoznaczne: Niemcy przegapiły szansę na cyfrową transformację swojego łańcucha dostaw.

Przypadek Schlote Holding jest szczególnie symptomatyczny: firma specjalizująca się w turbosprężarkach, zatrudniająca 1600 pracowników, została dotknięta reakcją łańcuchową niewypłacalności dostawców, anulowaniem dużych zamówień i gwałtownym wzrostem cen energii elektrycznej dla przemysłu – a w 2024 r. jej działalność stanęła w miejscu. Nie jest to odosobniony przypadek, ale symbol systemowego załamania strukturalnego, które dotyka średnie przedsiębiorstwa, zanim jeszcze główni producenci zdążyli się w pełni skonsolidować.

Pytanie, czy wycofywanie silników spalinowych przebiegnie zgodnie z planem do 2035 roku, jest obecnie politycznie otwarte. Ale nawet jeśli Niemcy osłabią swoje cele dotyczące emisji CO₂ lub opóźnią termin, prawdziwe wyzwanie leży głębiej: jak przemysł motoryzacyjny, który od dziesięcioleci czerpie ogromne zyski z pojazdów z silnikami spalinowymi, radzi sobie w świecie, w którym pojazdy stają się coraz bardziej sterowanym programowo, zasilanym elektrycznie ekosystemem dóbr konsumpcyjnych? Niemcy wciąż nie znalazły przekonującej odpowiedzi w polityce przemysłowej na to pytanie.

Transformacja energetyczna: między ambicją a pułapką kosztów

Transformacja energetyczna była prawdopodobnie najbardziej ambitnym projektem niemieckiej polityki gospodarczej ostatnich dwóch dekad. Była jednocześnie konieczna, kosztowna i często wadliwa w realizacji. Obietnica, że rozwój odnawialnych źródeł energii doprowadzi do obniżenia cen energii elektrycznej w perspektywie długoterminowej, nie spełniła się. Obecnie Niemcy płacą jedne z najwyższych cen za energię elektryczną dla przemysłu w świecie zachodnim – strukturalna przewaga konkurencyjna, która bezpośrednio wpływa na energochłonne sektory, takie jak hutnictwo, przemysł chemiczny, szklarski i papierniczy, i przyczynia się do stopniowego przenoszenia produkcji za granicę.

Badanie zlecone przez Niemieckie Stowarzyszenie Izb Przemysłowo-Handlowych (DIHK) szacuje całkowite koszty transformacji energetycznej do 2049 roku na ponad pięć bilionów euro. Jednocześnie prezes DIHK Peter Adrian ostrzegł, że przedsiębiorstwa energochłonne coraz częściej przenoszą produkcję, a tym samym miejsca pracy, za granicę. Premier Brandenburgii, Woidke, ujął to zwięźle: jeśli ceny energii elektrycznej dla przemysłu nie spadną, transformacja w całych Niemczech może się nie powieść. Nie jest to atak ideologiczny na samą transformację energetyczną – to trzeźwa ocena eksperta ds. polityki gospodarczej, który obserwuje trendy deindustrializacji w swoim regionie.

W swoim raporcie rocznym za lata 2025/26 Niemiecka Rada Ekspertów Ekonomicznych zaleca znacznie większe ulgi dla energochłonnych sektorów przemysłu, konkurencyjne ceny energii jako warunek utrzymania bazy przemysłowej oraz reformę kosztów systemowych rynku energii elektrycznej. Pakiet infrastrukturalny rządu niemieckiego o wartości 500 miliardów euro obejmuje również środki pomocowe dla sektora energetycznego – nie wiadomo jednak, czy zostaną one wdrożone na czas i czy wystarczą do ustabilizowania klimatu inwestycyjnego w Niemczech.

Nasze doświadczenie w zakresie rozwoju biznesu, sprzedaży i marketingu w UE i Niemczech

Nasze doświadczenie w zakresie rozwoju biznesu, sprzedaży i marketingu w UE i Niemczech – Zdjęcie: Xpert.Digital

Obszary zainteresowań branży: B2B, digitalizacja (od AI do XR), inżynieria mechaniczna, logistyka, odnawialne źródła energii i przemysł

Więcej informacji tutaj:

Centrum tematyczne oferujące spostrzeżenia i wiedzę specjalistyczną:

- Platforma wiedzy obejmująca gospodarki globalne i regionalne, innowacje i trendy branżowe

- Zbiór analiz, spostrzeżeń i informacji ogólnych na temat obszarów, na których się koncentrujemy

- Miejsce, w którym można zdobyć wiedzę i informacje na temat bieżących wydarzeń w biznesie i technologii

- Centrum dla firm poszukujących informacji na temat rynków, cyfryzacji i innowacji branżowych

Plan reform 2030: Trzy dźwignie, które mogą uratować konkurencyjność Niemiec

Utrata znaczenia geopolitycznego: Niemcy odsunięte na boczny tor

Opóźnienie Niemiec nie ma wyłącznie wymiaru ekonomicznego – ma ono wymiar strategiczny i geopolityczny, który staje się coraz bardziej widoczny. W czerwcu 2026 roku Niemcy przegrały wybory na niestałego członka Rady Bezpieczeństwa ONZ z Austrią i Portugalią – dwoma krajami znacznie mniejszymi pod względem znaczenia gospodarczego i wpływów geopolitycznych. Porażkę tę tłumaczono wewnętrznie spóźnioną kampanią reklamową, ale w rzeczywistości odzwierciedla ona głębsze przekonanie społeczności międzynarodowej: Niemcy mogą dysponować zasobami finansowymi, ale brakuje im wyraźnego profilu strategicznego. Kanclerz Merz zareagował, natychmiast składając oferty na lata 2035/36 i 2043/44 – co świadczy o tym, że Niemcy nie zamierzają wycofywać swoich roszczeń. Jednak roszczenia pozbawione przekonujących podstaw pozostają jedynie dyplomatyczną retoryką.

Czy to w kontekście organizacji Mistrzostw Świata w Piłce Nożnej, rywalizacji o standardy technologiczne, odgrywania wiodącej roli w stosunkach transatlantyckich, czy też przekształcania europejskiej polityki przemysłowej – we wszystkich tych obszarach Niemcy często działają reaktywnie, a nie proaktywnie. Raport Draghiego na temat europejskiej konkurencyjności, który kanclerz Merz wyraźnie uznał za priorytet, wskazuje na strukturalne deficyty Europy – a Niemcy ponoszą za nie nieproporcjonalnie dużą część odpowiedzialności.

Niepowodzenie w zarządzaniu jako zjawisko systemowe

Zbyt łatwo byłoby sprowadzić kryzys do szoków zewnętrznych – pandemii, wojny na Ukrainie, amerykańskich ceł, szoku cenowego na energię. Czynniki te zaostrzyły sytuację, ale jej nie stworzyły. Podstawowa przyczyna leży w systemowym błędzie w zarządzaniu, który narastał przez dekady i dotyka obie strony: korporacyjne i polityczne.

Na poziomie firm ten schemat jest szczególnie widoczny w branży motoryzacyjnej: niemieccy producenci od lat generują nadzwyczajne zyski dzięki pojazdom z silnikami spalinowymi o wysokiej marży i nie inwestują tych zysków w wystarczającym stopniu w transformację. Zamiast tego, ich własna pozycja lidera technologicznego w sektorze silników spalinowych była błędnie rozumiana jako trwała przewaga konkurencyjna, podczas gdy chińscy konkurenci i nowi gracze z USA, tacy jak Tesla, znacznie wcześniej i bardziej zdecydowanie wdrożyli elektromobilność. Instytut Ifo opisuje tę dynamikę terminem „pułapki technologii średniej”: firmy i gospodarki, które są silne w zakresie technologii średniej, często ponoszą porażkę w fazie przejściowej do kolejnej generacji technologii.

Na poziomie politycznym porażka ma charakter strukturalny. Nie zaczęła się od obecnego rządu i na nim się nie skończy. Lata niedoinwestowania w infrastrukturę, edukację i administrację cyfrową doprowadziły do powstania zaległości w niezbędnych naprawach, które ma teraz rozwiązać pakiet o wartości 500 miliardów euro – ale procesy planowania i zatwierdzania trwają lata, a nie miesiące, a opóźnienia we wdrażaniu są strukturalnie nieuniknione. Wspólne oświadczenie niemieckich stowarzyszeń biznesowych z marca 2026 roku podsumowuje niecierpliwość środowiska biznesowego: wiele projektów istnieje obecnie jedynie w formie zapowiedzi na papierze, a sytuacja gospodarcza Niemiec zbliża się do punktu krytycznego.

Błąd debaty o czasie pracy

W świetle tych strukturalnych ustaleń, polityczne skupienie się na godzinach pracy i wieku emerytalnym wydaje się być taktyką odwracającą uwagę – lub, co gorsza, prawdziwym niezrozumieniem problemu. Przesłanie, że Niemcy muszą pracować dłużej i później przechodzić na emeryturę, aby zapewnić sobie dobrobyt, odnosi się do objawów, a nie przyczyn. Traktuje problem produktywności jako problem ilościowy.

Dane dotyczące czasu pracy są mniej jednoznaczne, niż sugeruje debata publiczna. W 2024 roku pracownicy zatrudnieni na pełen etat w Niemczech pracowali średnio 40,2 godziny tygodniowo – niemal tyle samo, co średnia unijna wynosząca 40,3 godziny. Niska średnia ogólna wynika ze stosunkowo wysokiego wskaźnika zatrudnienia w niepełnym wymiarze godzin, szczególnie wśród kobiet. Problem nie polega zatem na tym, że Niemcy pracują za mało – problem polega na tym, że wykonywana praca generuje zbyt małą wartość dodaną, ponieważ technologia, procesy i infrastruktura nie zapewniają wystarczającej produktywności.

Więcej godzin pracy przy tym samym deficycie produktywności nie rozwiązuje sedna problemu. W najlepszym razie, krótkoterminowo zwiększają produkt krajowy brutto kosztem pracowników, nie rozwiązując strukturalnych przyczyn deficytu. To fundamentalna wada tego podejścia politycznego. Jeśli 100 godzin pracy przy słabym wyposażeniu jest mniej produktywnych dla firmy niż 80 godzin pracy przy wysokiej produktywności, to rozwiązaniem nie jest 101. godzina, ale lepsze wyposażenie.

Związki pracodawców domagają się podniesienia wieku emerytalnego i zniesienia zachęt do wcześniejszego przechodzenia na emeryturę – jest to zrozumiałe z perspektywy stabilności finansowej systemów zabezpieczenia społecznego i nieuniknione demograficznie. Nie jest to jednak odpowiedź na pytanie, dlaczego Niemcy pozostają w tyle w globalnym wyścigu innowacji i technologii. Te dwie debaty są zbyt często mylone.

Biurokracja jako przeszkoda strukturalna dla konkurencji

To, co ekonomiści, konsultanci zarządzania i instytucje międzynarodowe od lat jednogłośnie określają jako kluczową przeszkodę, nie może zostać przecenione pod względem wpływu: obciążenie biurokratyczne w Niemczech ogranicza potencjał innowacyjny, spowalnia podejmowanie decyzji inwestycyjnych i stymuluje napływ talentów i kapitału do atrakcyjniejszych lokalizacji. Młode firmy w Niemczech poświęcają średnio około dziewięciu godzin tygodniowo na prawnie wymagane zadania administracyjne. Ponad połowa z nich deklaruje, że prowadzi to do skrócenia czasu realizacji zamówień i zmniejszenia ich konkurencyjności.

To nie duże korporacje cierpią najbardziej – to one dysponują działami compliance i zasobami lobbingowymi. Najbardziej ucierpiały startupy i nastawione na rozwój MŚP. W otoczeniu, w którym kapitał wysokiego ryzyka jest już ograniczony, a warunki finansowania są znacznie mniej korzystne niż w USA czy Wielkiej Brytanii, każda dodatkowa godzina poświęcona na biurokrację oznacza godzinę straconą na innowacje. Badacz ZEW mówi wprost: nadmierne wymagania dotyczące dokumentacji miałyby katastrofalne konsekwencje dla rozwoju i konkurencyjności niemieckich startupów.

Do tego dochodzi problem opodatkowania przedsiębiorstw. W porównaniu z innymi krajami OECD, Niemcy są krajem o wysokich podatkach, co czyni je coraz mniej atrakcyjnymi dla inwestycji. Efektywna stawka podatku od osób prawnych spadła od 2017 roku – z prawie 28% do około 23% – ale nadal utrzymuje się na wysokim poziomie w porównaniu z normami międzynarodowymi. Planowana obniżka podatku od osób prawnych od 2028 roku to krok we właściwym kierunku, ale jest ona wprowadzana zbyt późno i zbyt wolno, aby przynieść krótkoterminowe efekty.

Co powinien osiągnąć kurs reformatorski

W swoim rocznym raporcie gospodarczym za 2026 rok rząd niemiecki nakreślił program, który wskazuje właściwy kierunek: ograniczenie biurokracji, wdrożenie programu zaawansowanych technologii, zwiększenie inwestycji dla przedsiębiorstw, obniżenie kosztów energii, reforma składek na ubezpieczenia społeczne oraz zwiększenie podaży pracy poprzez imigrację wykwalifikowanych pracowników. Na papierze to nie jest złe. Problemem nie jest diagnoza, ale raczej dawka i tempo wdrażania.

Trzy obszary zasługują na szczególny priorytet. Po pierwsze: inwestycje technologiczne na skalę proporcjonalną do powagi luki w dziedzinie sztucznej inteligencji (AI). Jeśli Stany Zjednoczone przeznaczają ponad 500 miliardów dolarów na infrastrukturę AI, a Chiny dominują na rynku patentów na całym świecie, to Niemcy potrzebują czegoś więcej niż tylko funduszy liczonych w miliardach. Wymaga to połączenia inwestycji rządowych, mobilizacji kapitału prywatnego oraz filozofii regulacyjnej, która traktuje innowację jako warunek wstępny dla wszystkiego innego. Po drugie: zdecydowana reforma procesów planowania i zatwierdzania. Projekty infrastrukturalne, które w innych krajach kończą się w ciągu trzech lat, w Niemczech często trwają od dziesięciu do piętnastu lat – nie jest to niezmienne prawo natury, ale coś, co można kształtować politycznie. Po trzecie: bardziej uczciwa debata na temat kosztów energii, która nie wybiera między ochroną klimatu a ochroną przemysłu jako fałszywej alternatywy, ale poszukuje rozwiązań systemowych, które umożliwią oba te cele.

W swoim raporcie rocznym za rok 2025/26 Niemiecka Rada Ekspertów Ekonomicznych znalazła formułę, która podsumowuje wszystko: produktywność musi wzrastać przede wszystkim poprzez innowacje i inwestycje. Nie jest to radykalne spostrzeżenie. To najprostsza ze wszystkich prawd polityki gospodarczej – i najczęściej ignorowana.

Między obrazem siebie a rzeczywistością: konieczna ponowna ocena

To, co uderza obserwatorów, patrząc na Niemcy w 2026 roku, to nie przede wszystkim słabość gospodarcza – gospodarki przechodzą cykle, a żaden okres stagnacji nie jest z konieczności trwały. Uderzająca jest jednak utrzymująca się rozbieżność między wizerunkiem własnym a rzeczywistością, między deklaracją bycia wiodącym krajem przemysłowym i technologicznym a świadomością, że pozostaje w tyle w kluczowych, przyszłościowych dziedzinach.

Niemcy pozostają trzecią co do wielkości gospodarką świata, sprawnie funkcjonującą demokracją ze stabilnymi instytucjami, wykwalifikowaną siłą roboczą i wydajnym środowiskiem badawczym. Ten potencjał nie zniknął. Jest on jednak systematycznie niewykorzystany, ograniczony biurokracją, niedofinansowany z powodu braku kapitału wysokiego ryzyka i hamowany w rozwoju przez kulturę innowacyjności, która karze za porażkę, zamiast traktować ją jako proces uczenia się.

Największym ryzykiem nie jest popadanie w recesję – można ją złagodzić w krótkim okresie za pomocą programów stymulacji gospodarczej. Największym ryzykiem jest trwałe utrwalenie się ścieżki rozwoju, na której Niemcy zarządzają swoimi dotychczasowymi atutami, zamiast rozwijać atuty na przyszłość. Kraj, który stanie się importerem netto w kluczowych dziedzinach technologii i pozostanie strukturalnie zależny od sztucznej inteligencji, oprogramowania i gospodarki platformowej, w dłuższej perspektywie straci nie tylko dynamikę gospodarczą, ale także polityczne pole manewru.

Prawdziwa lekcja płynąca z dekady zacofania Niemiec nie brzmi zatem: pracuj więcej, pracuj dłużej, produkuj taniej. Brzmi ona: podejmuj mądrzejsze decyzje, inwestuj bardziej zdecydowanie, wdrażaj szybciej – i rozwijaj przywództwo polityczne, które nie zadowala się zarządzaniem przeszłością, lecz kształtuje przyszłość. To nie kwestia ideologii. To kwestia rozsądnej polityki gospodarczej.