Jak odległa wojna sparaliżowała najważniejszy przemysł Chin: Historyczne załamanie na największym na świecie rynku samochodowym – Zdjęcie: Xpert.Digital

Szokujące dane z Pekinu: Jak wojna z Iranem stawia chiński przemysł samochodowy na kolana

Jak wojna z Iranem wpędza chiński przemysł motoryzacyjny w kryzys

Szok cenowy ropy naftowej i skutki wojny: dlaczego chiński rynek samochodowy nagle się załamał

Historyczny kryzys wstrząsa największym rynkiem motoryzacyjnym świata: w kwietniu 2026 roku sprzedaż samochodów osobowych w Chinach gwałtownie spadła, co odbiło się echem aż po Europę. Sprzedaż, w szczególności pojazdów z silnikami spalinowymi, załamała się praktycznie z dnia na dzień, w wyniku gwałtownego wzrostu cen ropy naftowej w wyniku konfliktu zbrojnego w Iranie. Kryzys sięga jednak głębiej: pomimo odejścia od silników benzynowych, sprzedaż pojazdów z napędem na nowe źródła energii (NEV) również paradoksalnie spada. Utrzymujący się strukturalny spadek wydatków konsumpcyjnych, rosnące obawy o inflację i koniec masowych subsydiów rządowych drastycznie ograniczają chiński popyt wewnętrzny. Ten trend stanowi ogromne zagrożenie dla globalnego – a tym samym również europejskiego – przemysłu motoryzacyjnego: aby zredukować swoje ogromne nadwyżki mocy produkcyjnych, chińscy producenci, tacy jak BYD, zalewają międzynarodowe rynki eksportowe bezprecedensową agresją. Czy ten kwietniowy szok to jedynie chwilowy spadek, czy też ostateczny punkt zwrotny dla globalnego przemysłu motoryzacyjnego?

W związku z tym:

Kiedy odległa wojna sparaliżuje rynek wart miliardy dolarów

Szok w liczbach: kwiecień jako kamień milowy w historii

Chiński rynek motoryzacyjny w kwietniu 2026 roku odnotował jeden z najpoważniejszych kryzysów w swojej najnowszej historii. Z zaledwie 1,4 miliona dostarczonych samochodów osobowych, miesiąc ten był najniższym wynikiem od 2022 roku – kiedy to lockdowny związane z pandemią COVID-19 sparaliżowały całe miasta przemysłowe i doprowadziły do fizycznego zatrzymania produkcji. Przyczyna spadku sprzedaży była wówczas oczywista: zamknięte salony sprzedaży, zamknięte fabryki, puste ulice. Dziś, cztery lata później, przyczyna jest bardziej subtelna, ale nie mniej brutalna w swoim wpływie na gospodarkę: to szok cenowy ropy naftowej będący następstwem wojny iracko-irańskiej wstrząsa rynkiem.

Chińskie Stowarzyszenie Samochodów Osobowych (PCA) opublikowało dane z 12 maja 2026 r., wskazujące na spadek sprzedaży pojazdów z silnikami spalinowymi w ujęciu rok do roku o 21,5%. Łącznie, w ciągu pierwszych czterech miesięcy bieżącego roku, oznacza to spadek o 18,5% w porównaniu z analogicznym okresem ubiegłego roku. Nie są to już statystyczne odchylenia od normy – to odwrócenie trendu. Rynek odnotowuje spadki już od siedmiu kolejnych miesięcy, co ostatnio obserwowano podczas najpoważniejszych zakłóceń w czasie pandemii. Dane te przerosły nawet najbardziej pesymistyczne oczekiwania analityków branżowych, co wyraźnie przyznał Sekretarz Generalny PCA, Cui Dongshu: Spadek sprzedaży pojazdów z silnikami spalinowymi był stosunkowo poważny i znacznie przekroczył wewnętrzne prognozy stowarzyszenia.

Aby zrozumieć skalę tego zjawiska: Chiny, z roczną sprzedażą przekraczającą ostatnio 28 milionów pojazdów, są zdecydowanie największym rynkiem motoryzacyjnym na świecie. Każda znacząca zmiana na tym rynku wywołuje wstrząsy w globalnych łańcuchach dostaw, wycenach giełdowych i strategiach branżowych. To, co wydarzyło się w chińskich salonach w kwietniu, to zatem coś więcej niż statystyka krajowa – to sygnał geopolityczny i ekonomiczny o globalnym znaczeniu.

W związku z tym:

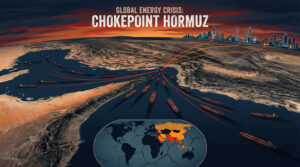

Cieśnina Ormuz i jej konsekwencje dla kupujących samochody w Pekinie

Aby zrozumieć spadek sprzedaży, trzeba spojrzeć na geopolitykę z innej perspektywy. Konflikt zbrojny w Iranie – wywołany przez izraelskie i amerykańskie działania militarne – doprowadził do faktycznego zamknięcia, a przynajmniej poważnego zakłócenia, Cieśniny Ormuz, najważniejszego szlaku naftowego na świecie. Około 20 procent światowego handlu ropą naftową i jeszcze większa część azjatyckiego importu ropy przechodzi przez tę wąską cieśninę u wejścia do Zatoki Perskiej. Chiny są szczególnie dotknięte: ponad 70 procent ich zapotrzebowania na ropę musi być importowane, a około 90 procent drogą morską. Ostatnio Chińska Republika Ludowa zakupiła ponad 80 procent irańskiej ropy naftowej – pośrednio finansując w ten sposób wojenny skarb państwa Teheranu.

Konsekwencje konfliktu były przewidywalne, ale ich tempo było zaskakujące: ceny ropy naftowej wzrosły nawet o dziewięć procent dziennie w szczytowym momencie, a Chińska Narodowa Komisja Rozwoju i Reform była zmuszona do kilkukrotnego podwyższenia cen paliw regulowanych przez państwo. Litr oleju napędowego stał się o ponad 30 procent droższy, a ceny benzyny ogółem wzrosły o około 20 procent w porównaniu z poziomami sprzed wojny. Dla kraju, w którym dochody i siła nabywcza są znacznie niższe niż w Europie Zachodniej, oznacza to znaczącą zmianę w codziennych budżetach gospodarstw domowych – z bezpośrednim wpływem na decyzję o zakupie samochodu.

Zachowania nabywców samochodów były zgodne z racjonalną logiką ekonomiczną: osoby chcące kupić nowy samochód, w obliczu rosnących kosztów paliwa, znacznie bardziej niż dotychczas martwią się kosztami eksploatacji w całym okresie użytkowania pojazdu. W tym kontekście pojazd z silnikiem spalinowym nagle traci na atrakcyjności. To, co od lat promowano w Europie jako teoretyczny argument za elektromobilnością – niższe koszty eksploatacji – stało się natychmiastową rzeczywistością ekonomiczną dla chińskich konsumentów w kwietniu 2026 roku. Szok cenowy nafty zadziałał jak wymuszony kurs przyspieszony w ekonomii energetycznej.

Silnik spalinowy w swobodnym spadku: sprzedaż spadła o jedną trzecią

Skala spadku sprzedaży pojazdów z silnikami spalinowymi jest spektakularna. Dostawy pojazdów z konwencjonalnymi silnikami benzynowymi lub wysokoprężnymi spadły w kwietniu o około jedną trzecią w porównaniu z rokiem poprzednim – a dokładniej o 37% w sektorze detalicznym, do zaledwie 530 000 sztuk. Ta kategoria pojazdów, która jeszcze kilka miesięcy temu stanowiła lwią część chińskiego rynku samochodowego, stała się mniejszością w ciągu jednego miesiąca kalendarzowego. Odpowiadała za 84% całkowitego spadku sprzedaży w kwietniu – mimo że obecnie ma znacznie mniejszy udział w rynku.

Geograficzny i segmentowy rozkład spadku jest wymowny. Szczególnie mocno ucierpiał segment kompaktowych pojazdów, preferowany przez klasę średnią i niższą średnią. Dla tej grupy nabywców wzrost kosztów eksploatacji jest najbardziej odczuwalny, ponieważ ich dochód rozporządzalny jest najbardziej ograniczony. Producenci premium i segmenty luksusowe mogą łatwiej uwzględnić koszty paliwa w swoich kalkulacjach – rynki masowe natomiast reagują natychmiast. Ta dynamika wyjaśnia, dlaczego spadek w segmencie kompaktowych pojazdów z silnikami spalinowymi był nieproporcjonalnie wysoki, podczas gdy segment luksusowy pozostał stosunkowo stabilny.

W dłuższej perspektywie szok cenowy naftowy przyspiesza trwającą od lat transformację strukturalną. Od połowy 2024 roku w Chinach miesięcznie sprzedaje się więcej pojazdów elektrycznych niż spalinowych. Udział pojazdów elektrycznych w krajowej sprzedaży samochodów osobowych wynosił już prawie 49% w 2024 roku. Do 2025 roku wzrósł do 53,3%. W kwietniu 2026 roku udział pojazdów elektrycznych w całkowitej sprzedaży osiągnął 60% – nie dlatego, że rynek samochodów elektrycznych przeżywał rozkwit, ale dlatego, że rynek silników spalinowych załamał się. To ważne rozróżnienie, które często jest pomijane w publicznych raportach.

Samochody elektryczne rozczarowują: Dlaczego popyt na pojazdy NEV również spada

I tu właśnie kryje się prawdziwa analityczna niespodzianka kwietnia: pomimo gwałtownego wzrostu cen ropy naftowej i związanej z tym teoretycznej przewagi pojazdów elektrycznych, sprzedaż pojazdów zasilanych nowymi źródłami energii (NEV) również spadła. Sprzedaż NEV spadła o około 6,8–7% w porównaniu z rokiem poprzednim. Samochody elektryczne i hybrydy typu plug-in nie były zatem w stanie zrekompensować strat na rynku silników spalinowych – nawet w przybliżeniu.

Tę pozorną sprzeczność tłumaczy się współdziałaniem kilku czynników. Po pierwsze, ogólne nastroje konsumentów w Chinach są słabe. Wojna w Iranie, poprzez swój wpływ na ceny ropy naftowej, obciążyła całą chińską gospodarkę: ceny surowców wzrosły, koszty produkcji wzrosły, płace uległy stagnacji, a pracownicy zostali zwolnieni. Słaba konsumpcja krajowa jest chronicznym problemem chińskiej gospodarki, dodatkowo pogłębianym przez wstrząsy zewnętrzne, takie jak obecna wojna. Sprzedaż detaliczna wzrosła zaledwie o 1,7% w marcu 2026 roku – znacznie poniżej oczekiwań. Osoby martwiące się o swoją przyszłość finansową odkładają większe zakupy, takie jak zakup samochodu, niezależnie od jego rodzaju.

Po drugie, istotną rolę odgrywają zmiany w rządowych programach zachęt. Chiński system dopłat do pojazdów elektrycznych i tzw. program złomowania, mający na celu wymianę starych pojazdów, są złożone i podlegają zmianom. W niektórych przypadkach co najmniej sześć miast i gmin zawiesiło swoje zachęty do zakupu, ponieważ finansowanie wyczerpało się szybciej niż oczekiwano. Szczególnie istotna była zmiana w zwolnieniu z podatku od zakupu pojazdów elektrycznych (NEV): Chiny zasygnalizowały zamiar stopniowego zmniejszania ulgi podatkowej dla pojazdów elektrycznych, osłabiając tym samym kluczowy argument sprzedażowy. W obecnym planie pięcioletnim na lata 2026–2030 pojazdy elektryczne zostały usunięte z listy branż strategicznych po raz pierwszy od ponad dekady – był to wyraźny sygnał polityczny na rzecz normalizacji sektora i zakończenia masowych, bezpośrednich dotacji rządowych.

Po trzecie, występuje efekt nasycenia strukturalnego. Po latach dynamicznego wzrostu chiński rynek pojazdów elektrycznych (NEV) znajduje się w fazie, w której najłatwiej dostępni nabywcy zostali już pozyskani. Udział w rynku segmentu pojazdów elektrycznych (NEV) przekracza już 50%. Oznacza to, że pozostali nowi nabywcy, którzy nie posiadają jeszcze samochodu elektrycznego, są statystycznie trudniejsi do przekonania – czy to ze względu na brak infrastruktury ładowania na obszarach wiejskich, większą wrażliwość na cenę, czy też specyficzne wymagania użytkowe, których napędy elektryczne nie spełniają w optymalny sposób. Dalszy wzrost będzie trudniejszy i bardziej kosztowny.

Nasze doświadczenie w Chinach w zakresie rozwoju biznesu, sprzedaży i marketingu

Nasze doświadczenie w Chinach w zakresie rozwoju biznesu, sprzedaży i marketingu – Zdjęcie: Xpert.Digital

Obszary zainteresowań branży: B2B, digitalizacja (od AI do XR), inżynieria mechaniczna, logistyka, odnawialne źródła energii i przemysł

Więcej informacji tutaj:

Centrum tematyczne oferujące spostrzeżenia i wiedzę specjalistyczną:

- Platforma wiedzy obejmująca gospodarki globalne i regionalne, innowacje i trendy branżowe

- Zbiór analiz, spostrzeżeń i informacji ogólnych na temat obszarów, na których się koncentrujemy

- Miejsce, w którym można zdobyć wiedzę i informacje na temat bieżących wydarzeń w biznesie i technologii

- Centrum dla firm poszukujących informacji na temat rynków, cyfryzacji i innowacji branżowych

Kwietniowe rozbiórki w Chinach: chwilowy szok czy długotrwały wstrząs?

Deflacja się odwraca: Nowe zagrożenia inflacyjne w chińskiej gospodarce

Wojna z Iranem uderza w Chiny w szczególnie niekorzystnym momencie gospodarczym. Od lat Chińska Republika Ludowa zmaga się z utrzymującym się trendem deflacyjnym – spadającymi cenami będącymi objawem słabego popytu wewnętrznego, nadwyżek mocy produkcyjnych i głębokiego deficytu zaufania konsumentów. Deflacja ta zaczyna teraz przekształcać się w inflację, wymuszoną przez zewnętrzny szok cenowy związany z energią. Komentator chińskiej telewizji państwowej CGTN opisał to zwięźle: Ludzie mogą kupić mniej za te same pieniądze niż wcześniej.

Ten inflacyjny zwrot jest mieczem obosiecznym z makroekonomicznego punktu widzenia. Z jednej strony, kończy stagnację cen, która hamowała inwestycje. Z drugiej strony, rosnąca inflacja uderza bezpośrednio w i tak już osłabiony popyt konsumpcyjny. W kraju o znacznych nierównościach dochodowych, inflacja cen energii działa jak podatek nałożony na dolną i średnią grupę dochodową, która musi przeznaczać nieproporcjonalnie dużą część swojego budżetu na transport i podstawowe usługi. Chińska Narodowa Komisja Rozwoju i Reform próbuje łagodzić wzrosty cen paliw poprzez narzucane przez rząd maksymalne limity cen – ale pole manewru jest ograniczone.

Jednocześnie chińscy eksporterzy cierpią. Ceny tworzyw sztucznych wzrosły o około 50% w wyniku wzrostu cen ropy naftowej, a koszty tkanin dla producentów tekstyliów wzrosły o 10-20%. To zwiększa koszty produkcji dla chińskich producentów w czasie, gdy globalna konkurencyjność jest już pod presją rosnących zachodnich ceł importowych. Dynamika eksportu, która wciąż stabilizowała chińską gospodarkę w 2025 roku – z nadwyżką handlową w wysokości 1,2 biliona dolarów i wzrostem eksportu o 5,5% – ma wyraźnie osłabnąć w 2026 roku. Wzrost eksportu znacząco spowolnił już w marcu 2026 roku.

W związku z tym:

Chińscy producenci samochodów w pułapce kryzysu na rynku krajowym i boomu eksportowego

Kryzys w kraju w paradoksalny sposób kształtuje strategie chińskich producentów samochodów: podczas gdy sprzedaż krajowa gwałtownie spada, eksport ostatnio gwałtownie wzrósł. W kwietniu chiński przemysł motoryzacyjny wyeksportował łącznie 769 000 pojazdów – po raz pierwszy pojazdy elektryczne stanowiły ponad połowę całkowitego eksportu, osiągając poziom 52,7%. Wzrost cen ropy naftowej napędza globalny popyt na pojazdy elektryczne – ale tylko poza Chinami, gdzie siła nabywcza jest wyższa, a dotacje rządowe zwiększają ich atrakcyjność.

Morgan Stanley odpowiednio zrewidował swoje prognozy: amerykański bank inwestycyjny przewiduje obecnie spadek sprzedaży krajowej o 11% w całym roku 2026, ale jednocześnie podniósł prognozę wzrostu eksportu z 15% do 33%. Ta różnica – rynek krajowy się kurczy, a eksport rośnie – stawia przed chińskimi producentami fundamentalne pytania dotyczące planowania mocy produkcyjnych, ustalania cen i kierunku strategicznego.

BYD, największy na świecie producent pojazdów elektrycznych, jest przykładem tego podziału. Firma odnotowała spadek zysków o prawie 19 procent w 2025 roku, spadając do około 32,6 miliarda juanów. Jednocześnie podniosła swój cel eksportowy na 2026 rok do 1,5 miliona pojazdów – wzrost o około 43 procent w porównaniu z 1,05 miliona sprzedaży zagranicznej w roku poprzednim. W ciągu pierwszych dwóch miesięcy 2026 roku połowa sprzedaży BYD została już wygenerowana za granicą. Prezes BYD, Stella Li, oświadczyła, że długoterminowym celem jest stałe generowanie połowy sprzedaży firmy poza Chinami – to dramatyczna zmiana strategiczna dla firmy od dawna uważanej za lidera na rynku krajowym. Dla europejskiego i globalnego przemysłu motoryzacyjnego oznacza to, że chińskie moce produkcyjne, nie znajdując już wystarczającego popytu na rynku krajowym, agresywnie poszukują nowych rynków.

Kryzys strukturalny czy spowolnienie gospodarcze? Zniuansowana ocena

Byłoby zbyt dużym uproszczeniem analitycznym przypisywanie kwietniowego kryzysu wyłącznie wojnie z Iranem. W rzeczywistości krótkoterminowe wstrząsy zewnętrzne nakładały się na głęboką transformację strukturalną, która trwała już przed wybuchem konfliktu.

Chroniczna słabość chińskiej konsumpcji krajowej jest jednym z kluczowych wyzwań dla polityki gospodarczej Pekinu, o czym świadczą liczne wskaźniki makroekonomiczne. Kryzys na rynku nieruchomości i zadłużenia znacząco zmniejszył majątek prywatny chińskich gospodarstw domowych od 2021 roku, tym samym trwale osłabiając wydatki konsumpcyjne. Indeks Menedżerów Zakupów (PMI) dla sektora produkcyjnego utrzymuje się poniżej progu wzrostu 50 punktów od kwietnia 2025 roku. Inwestycje kapitałowe spadają w ujęciu rok do roku. Wszystkie te czynniki mają charakter strukturalny, a nie są odosobnionym zjawiskiem geopolitycznym.

Jednocześnie sam przemysł motoryzacyjny przechodzi przyspieszoną transformację. Przejście z silników spalinowych na napędy elektryczne jest w Chinach bardziej zaawansowane niż na jakimkolwiek innym dużym rynku, a ta transformacja naturalnie niesie ze sobą pewne perturbacje: producenci i dealerzy specjalizujący się w silnikach spalinowych tracą udziały w rynku szybciej niż oczekiwano, podczas gdy nowi gracze z sektora technologicznego je zyskują. Ta zmiana strukturalna nie przebiega płynnie, a obecny szok cenowy naftowy dodatkowo ją przyspiesza.

Morgan Stanley prognozował na początku 2026 roku spadek chińskiego rynku motoryzacyjnego o pięć do jedenastu procent – pierwszy spadek po kilku latach wzrostu. Kryzys w kwietniu znacznie przewyższył te prognozy. Oznacza to, że nawet bez wojny w Iranie rok 2026 byłby trudnym rokiem dla chińskiego rynku motoryzacyjnego. Wojna nie spowodowała tego spadku, ale wykładniczo go spotęgowała.

Polityka zachęt rządowych: między wyczerpaniem a reorganizacją

Nie należy lekceważyć roli dotacji rządowych – ani ich historycznego wkładu w boom na samochody elektryczne, ani ich obecnego wycofania, które stanowi przeszkodę. Przez ponad dekadę Chiny masowo dotowały rynek pojazdów elektrycznych, wprowadzając kompleksowy system zachęt zakupowych, ulg podatkowych i programów złomowania. Rezultat był imponujący: od produktu niszowego do ponad 50-procentowego udziału w rynku w niecałe dziesięć lat.

Jednak teraz państwo stopniowo się wycofuje. Premie za złomowanie zostały częściowo zawieszone, ponieważ dotacje zostały wyczerpane przedwcześnie. Zwolnienie z podatku od zakupu nowych pojazdów elektrycznych (NEV) jest stopniowo wycofywane. W nowym planie pięcioletnim na lata 2026–2030 pojazdy elektryczne nie są już traktowane jako priorytet strategiczny. To sygnał: Pekin uważa, że rynek jest wystarczająco dojrzały, aby poradzić sobie bez interwencji. Otwarte pozostaje pytanie, czy rynek podziela te oczekiwania – kwiecień zasiał ziarno wątpliwości.

Struktura zachęt nie zniknęła, a jedynie została zrestrukturyzowana. Program złomowania został oficjalnie kontynuowany do 2026 roku: przy zakupie nowego pojazdu elektrycznego po złomowaniu starego, dotacja wynosi 12% ceny pojazdu, do maksymalnej kwoty 20 000 juanów. Rządowe wsparcie w wysokości 10%, do maksymalnej kwoty 15 000 juanów, jest również kontynuowane dla pojazdów z silnikami spalinowymi o pojemności skokowej poniżej 2,0 litra. Środki te były zatem zasadniczo dostępne – fakt, że rynek mimo to się załamał, pokazuje ograniczenia bezpośrednich zachęt zakupowych w warunkach strukturalnej powściągliwości konsumentów i niepewności geopolitycznej.

Globalne implikacje: Co oznacza jesień kryzysu chińskiego dla globalnego przemysłu motoryzacyjnego

Spadek sprzedaży w Chinach nie jest odosobnionym zjawiskiem – ma on bezpośrednie konsekwencje dla globalnego przemysłu motoryzacyjnego. Europejscy i amerykańscy producenci samochodów klasy premium, którzy nadal mają znaczący udział w chińskiej sprzedaży w swoich bilansach, odczują konsekwencje natychmiast w swoich raportach kwartalnych. Volkswagen, BMW i Mercedes – wszystkie silnie uzależnione od Chin – stoją w obliczu dalszej erozji swojej pozycji rynkowej w Chinach, podczas gdy chińscy konkurenci dysponujący nadwyżkami mocy produkcyjnych stają się coraz bardziej agresywni na rynkach europejskich i azjatyckich.

Boom eksportowy chińskich producentów pojazdów elektrycznych (NEV) jest bezpośrednią konsekwencją załamania na rynku krajowym. Chiński eksport samochodów osiągnął w kwietniu poziom 769 000 pojazdów, przy czym pojazdy elektryczne (NEV) stanowiły większość eksportu po raz pierwszy, osiągając 52,7%. Eksport pojazdów elektrycznych wzrósł nawet o 111,8%. BYD, Geely, SAIC i inne firmy wykorzystują efekt skali i wiedzę technologiczną, które zgromadziły na rynku krajowym, aby rozwijać się globalnie – w Europie, Azji Południowo-Wschodniej, Ameryce Łacińskiej i na Bliskim Wschodzie. To, co zaczęło się jako dominacja Chin na rynku krajowym, przekształca się w podbój rynków globalnych.

Rodzi to strategiczne pytanie dla całego globalnego przemysłu motoryzacyjnego: jeśli największy rynek świata doświadczy słabości strukturalnych, a chińscy producenci z nadwyżkami mocy produkcyjnych i dojrzałością technologiczną wejdą na rynek globalny, konkurencja zaostrzy się w momencie, gdy transformacja w kierunku elektromobilności będzie jednocześnie wywierać presję inwestycyjną na wszystkich producentów. Kwiecień 2026 roku w Chinach jest zatem również sygnałem ostrzegawczym dla europejskiego przemysłu motoryzacyjnego – nie ze względu na sam spadek sprzedaży, ale ze względu na ofensywę eksportową, którą wywoła.

Perspektywy: chwilowy szok czy trwała zmiana paradygmatu?

Kluczowe pytanie analityczne brzmi: Czy spadek sprzedaży w kwietniu 2026 r. jest przejściowym, wywołanym z zewnątrz szokiem, który ustąpi wraz z uspokojeniem sytuacji geopolitycznej, czy też oznacza trwały punkt zwrotny w rozwoju chińskiego rynku motoryzacyjnego?

Za scenariuszem szokowym przemawia fakt, że wahania cen ropy naftowej są historycznie odwracalne. Napięcia geopolityczne narastają i opadają. Jeśli w Iranie uda się znaleźć rozwiązanie dyplomatyczne, ceny paliw prawdopodobnie ponownie spadną, a część opóźnionych zakupów pojazdów spalinowych mogłaby zostać nadrobiona. Co więcej, Chiny dysponują strategicznymi rezerwami ropy naftowej i wolą polityczną, by przeciwdziałać wahaniom cen poprzez regulacje państwowe.

Jednak czynniki strukturalne wskazują na trwalszą zmianę. Silnik spalinowy systematycznie traci udział w rynku w Chinach, a trend ten nie tylko pogłębia szok cenowy naftowy, ale także mocno utrwala się w świadomości konsumentów. Każdy, kto doświadczył, jak szok cenowy naftowy może spowodować gwałtowny wzrost kosztów eksploatacji silnika spalinowego, będzie inaczej kalkulował koszty energii przy zakupie kolejnego pojazdu. Odejście od silnika spalinowego to nie tylko impuls technologiczny – to również wynik bolesnych doświadczeń ekonomicznych.

Co więcej, strukturalna słabość Chin w zakresie wydatków konsumpcyjnych pozostaje długoterminowym wyzwaniem, któremu niełatwo zaradzić na drodze politycznej. Kryzys na rynku nieruchomości nie został przezwyciężony, zaufanie gospodarstw domowych nie uległo trwałemu wzmocnieniu, a konsumpcja krajowa jest strukturalnie słabo rozwinięta w porównaniu ze wzrostem napędzanym eksportem. Goldman Sachs prognozuje wzrost PKB na poziomie 4,8% do 2026 roku – poniżej oficjalnego celu 5%. Deutsche Bank przewiduje jedynie 4,5%. W tym otoczeniu makroekonomicznym jakiekolwiek ożywienie na rynku motoryzacyjnym pozostaje kruche.

Kwiecień 2026 roku zapisze się w historii gospodarczej Chin jako miesiąc, w którym kilka kryzysów jednocześnie dotknęło największy na świecie rynek motoryzacyjny: geopolityczny szok cenowy ropy naftowej, strukturalne osłabienie wydatków konsumpcyjnych, wygasanie subsydiów rządowych oraz przyspieszone zmiany strukturalne w technologii układów napędowych. Każdy z tych czynników byłby możliwy do opanowania osobno. Jednak ich jednoczesne wystąpienie doprowadziło do krachu, który będzie zaprzątał uwagę branży i jej obserwatorów przez długi czas.

Twój globalny partner w zakresie marketingu i rozwoju biznesu

☑️ Naszym językiem biznesowym jest angielski lub niemiecki

☑️ NOWOŚĆ: Korespondencja w Twoim ojczystym języku!

Konrad Wolfenstein

Ja i mój zespół chętnie będziemy do Państwa dyspozycji jako osobisty doradca.

Możesz się ze mną skontaktować, wypełniając formularz kontaktowy tutaj wolfenstein@xpert.digital:lub po prostu dzwoniąc pod numer +49 7348 4088 965. Mój adres e-mail to

Nie mogę się doczekać naszego wspólnego projektu.

☑️ Wsparcie dla MŚP w zakresie strategii, doradztwa, planowania i wdrażania

☑️ Tworzenie lub reorganizacja strategii cyfrowej i digitalizacji

☑️ Rozszerzenie i optymalizacja procesów sprzedaży międzynarodowej

☑️ Globalne i cyfrowe platformy handlowe B2B

☑️ Rozwój biznesu pionierskiego / Marketing / PR / Targi

🎯🎯🎯 Centrum branżowe B2B oparte na danych jako rozwiązanie quasi-wewnętrzne

Rozwiązanie quasi-in-house: Jak Xpert.Digital zamyka luki operacyjne w marketingu i sprzedaży B2B – Inteligentny biznes oparty na treściach – Zdjęcie: Xpert.Digital

Xpert.Digital to branżowy hub B2B oparty na danych, kierowany przez Konrad Wolfenstein . Firma działa jako zewnętrzne, quasi-wewnętrzne rozwiązanie dla partnerów przemysłowych, eliminując luki operacyjne w obszarze marketingu, treści i sprzedaży – bez konieczności angażowania dodatkowych zasobów po stronie klienta.

Więcej informacji tutaj: