Wojna w Iranie, globalne trzęsienie ziemi gospodarcze i dlaczego Chiny, Japonia, Korea Południowa i Singapur tracą więcej niż reszta świata

Xpert przed premierą

Available in 27 languages 📢

Preferuj Xpert.Digital w GoogleⓘOpublikowano: 30 marca 2026 r. / Zaktualizowano: 30 marca 2026 r. – Autor: Konrad Wolfenstein

Wojna w Iranie, globalny wstrząs gospodarczy i dlaczego Chiny, Japonia, Korea Południowa i Singapur tracą więcej niż reszta świata – Zdjęcie: Xpert.Digital

Wąskie gardło światowej gospodarki zostało zamknięte: dlaczego kryzys eksportowy w Azji wpłynie na nas wszystkich

Kiedy ropa naftowa staje się bronią – jak wąskie gardło na morzu stawia całą światową gospodarkę na kolana

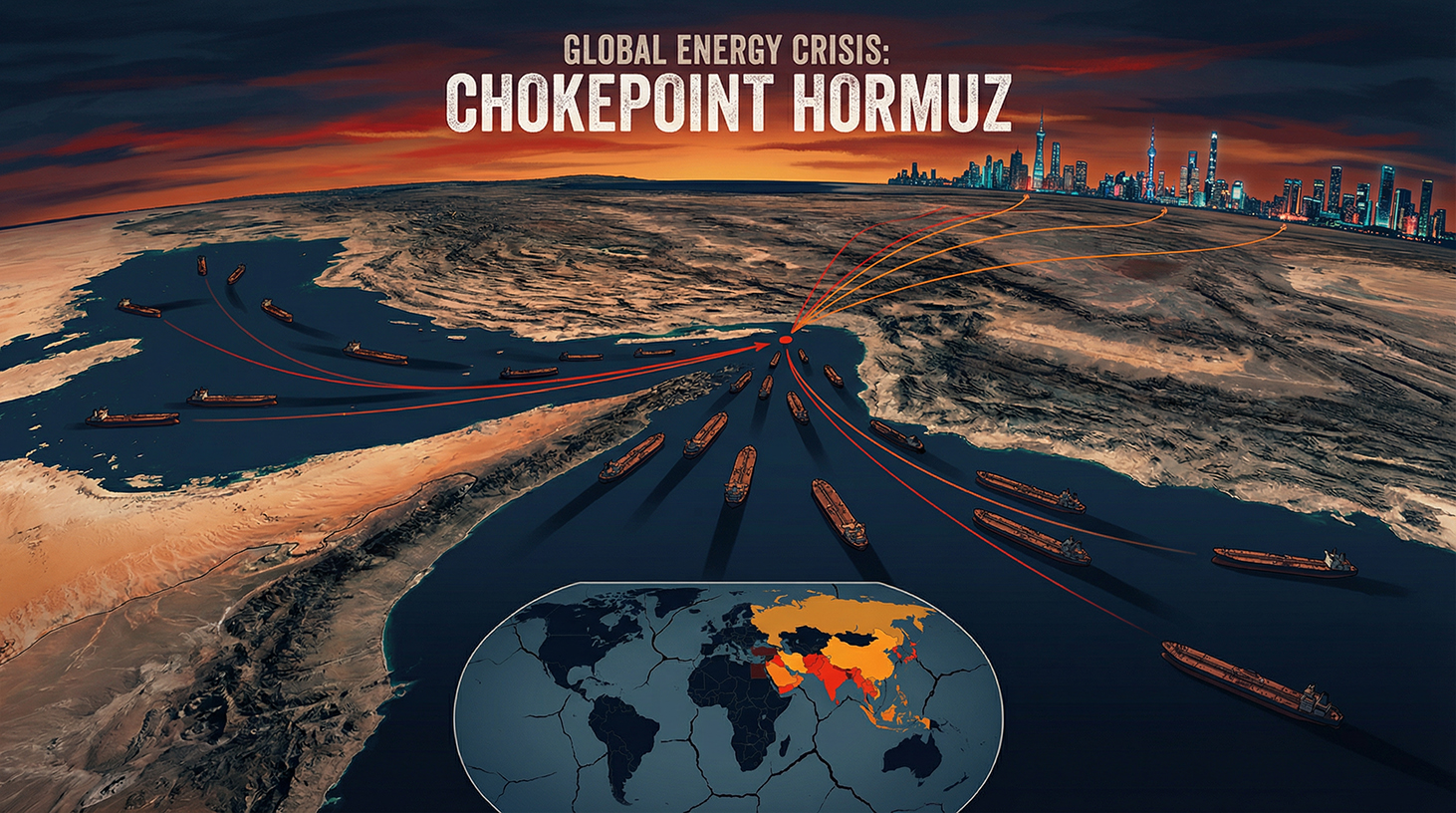

Wojna między USA, Izraelem i Iranem przerwała globalne dostawy energii i wpędziła światową gospodarkę w historyczny stan wyjątkowy. Wraz z faktycznym zamknięciem Cieśniny Ormuz pod koniec lutego 2026 roku, na rynkach światowych wybuchł bezprecedensowy szok cenowy, znacznie przewyższający i tak już gwałtowny wzrost cen ropy naftowej i gazu. Podczas gdy Europa i USA zmagają się z groźbą powrotu stagflacji, azjatyccy giganci gospodarczy, tacy jak Japonia, Korea Południowa i Chiny, stoją w obliczu kryzysu egzystencjalnego. Zakłócone łańcuchy dostaw, zaporowe koszty logistyczne i groźba wstrzymania produkcji w globalnym przemyśle półprzewodników z powodu dotkliwego niedoboru helu pokazują, że konflikt ten nie jest już jedynie geopolityczną eskalacją na Bliskim Wschodzie, ale największym i najgroźniejszym wstrząsem dla światowej gospodarki od pół wieku.

I dlaczego Azja traci więcej niż reszta świata razem wzięta

Wojna między USA, Izraelem i Iranem wywołała falę uderzeniową w globalną gospodarkę od końca lutego 2026 roku, której intensywności nie sposób przecenić. To, co rozpoczęło się w Cieśninie Ormuz, w ciągu kilku tygodni przerodziło się w potrójny kryzys: szok cenowy na rynku energii, groźbę inflacji i załamanie wzrostu gospodarczego – uderzając w globalną gospodarkę osłabioną wojną handlową i trwającym konfliktem na Ukrainie w szczególnie nieodpowiednim momencie. Szczegółowa analiza pokazuje, że podczas gdy Europa i USA znajdują się w centrum debaty publicznej, to gospodarki azjatyckie – przede wszystkim Chiny, Japonia, Korea Południowa i Singapur – odczuwają najpoważniejsze szkody strukturalne.

Wąskie gardło światowego zaopatrzenia w energię

Aby zrozumieć geopolityczne znaczenie obecnej sytuacji, należy najpierw uświadomić sobie kluczową rolę strategiczną, jaką Cieśnina Ormuz odgrywa w globalnym zaopatrzeniu w energię. Ten wąski szlak wodny między Iranem a Omanem łączy Zatokę Perską z Zatoką Omańską i Morzem Arabskim. Jest to jedyny szlak morski, którym Arabia Saudyjska, Zjednoczone Emiraty Arabskie, Kuwejt, Irak i Iran mogą transportować swoją ropę naftową.

Około 20 procent światowego handlu ropą naftową i LNG przechodzi przez tę cieśninę każdego dnia. Według Amerykańskiej Agencji Informacji Energetycznej (EIA), do 2025 roku spodziewano się, że dziennie będzie nią transportowanych około 13 milionów baryłek ropy naftowej – wolumen, którego trudno będzie zastąpić alternatywnymi szlakami. Jeszcze ważniejszy jest jednak fakt geograficzny, który w pełni wyjaśnia obecny kryzys: ponad 80 procent energii transportowanej przez Cieśninę Ormuz trafia do odbiorców w Azji – w szczególności do Chin, Indii, Japonii i Korei Południowej. Blokada tej cieśniny nie jest zatem jedynie regionalnym sporem handlowym, ale atakiem na energetyczne serce kontynentu azjatyckiego.

Katar, największy eksporter LNG na świecie, zaspokaja około 20 procent światowego rynku skroplonego gazu ziemnego – a dostawy te również przepływają przez Cieśninę Ormuz. Co więcej, atak na katarską instalację LNG o globalnym znaczeniu, według doniesień medialnych, spowodował wyłączenie 17 procent jej mocy przerobowych na okres do pięciu lat. Dla Azji, głównego konsumenta tych ilości, jest to katastrofa o długotrwałych konsekwencjach.

Od ataku do blokady – spirala eskalacji

28 lutego 2026 roku USA i Izrael rozpoczęły skoordynowane ataki na Iran, zabijając, według doniesień medialnych, przywódców reżimu. Iran odpowiedział tym, co od dziesięcioleci uważa się za jego najpotężniejszą broń asymetryczną: faktycznym zamknięciem Cieśniny Ormuz. Kilka statków w regionie otrzymało komunikaty radiowe od Irańskiej Gwardii Rewolucyjnej, informujące, że żaden statek nie ma pozwolenia na przepływ przez cieśninę. W drugim tygodniu wojny przez cieśninę nie przepłynął ani jeden tankowiec – około 500 tankowców z ropą i gazem zostało uwięzionych.

Irańskie kontrataki uszkodziły również infrastrukturę naftową i gazową sąsiednich państw arabskich, w tym dużą rafinerię Arabii Saudyjskiej i zakłady gazowe w Katarze. Fala uderzeniowa, która od tego momentu przetoczyła się przez globalne rynki energii, natychmiast odczuli azjatyccy importerzy: w Japonii, Korei Południowej i Chinach ceny gazu i ropy wzrosły średnio bardziej gwałtownie niż gdziekolwiek indziej na świecie. Biedniejsze kraje azjatyckie uwikłały się w prawdziwą wojnę o ograniczone zasoby ropy i gazu, którą tylko bogatsze kraje, takie jak Japonia i Korea Południowa, mogły wygrać, przynajmniej na razie, płacąc wygórowane ceny.

Szef Międzynarodowej Agencji Energii Atomowej, Fatih Birol, wydał surowe ostrzeżenie przed największym zagrożeniem dla bezpieczeństwa energetycznego w historii współczesnej gospodarki światowej, stwierdzając, że od początku wojny ponad 40 elektrowni w dziewięciu krajach zostało poważnie uszkodzonych. Liczba ta jasno pokazuje, że szkody nie ograniczają się do jednej cieśniny, ale dotknęły całą infrastrukturę energetyczną regionu.

Szok cenowy nafty i jego rynki

Ekonomiczne skutki blokady natychmiast odbiły się na rynkach energii. Przed wybuchem działań wojennych pod koniec lutego 2026 roku cena ropy Brent wynosiła około 73 dolarów za baryłkę. W pierwszych dniach handlu po rozpoczęciu ataków cena ropy Brent wzrosła o prawie 19 procent, do prawie 110 dolarów, a amerykańska ropa West Texas Intermediate (WTI) po raz pierwszy od 2022 roku przekroczyła granicę 100 dolarów. W szczytowym momencie cena ropy Brent tymczasowo osiągnęła 120 dolarów za baryłkę.

Azjatyckie firmy rafineryjne zostały szczególnie dotknięte tym gwałtownym wzrostem cen. Marże rafineryjne w Singapurze – jednym z najważniejszych azjatyckich centrów rafineryjnych i handlowych – gwałtownie wzrosły do prawie 30 dolarów za baryłkę, najwyższego poziomu od 2022 roku. Marża na paliwo lotnicze przekroczyła nawet 52 dolary za baryłkę, podwajając się w ciągu zaledwie kilku dni. Dla rafinerii w Japonii, Korei Południowej i Indiach, które są technicznie przystosowane do przetwarzania ciężkiej ropy naftowej z Arabii Saudyjskiej, Kuwejtu i Iraku, spowodowało to podwójne obciążenie praktycznie nie do pokonania: z jednej strony niedobory surowców spowodowane blokadą, a z drugiej techniczną niemożność szybkiego zastąpienia jej lżejszą ropą z USA lub Afryki Zachodniej.

Powraca widmo stagflacji

Ekonomiści wszystkich opcji zgadzają się co do jednego: połączenie rosnących cen energii i spadku wzrostu gospodarczego niesie ze sobą ryzyko stagflacji – tego przerażającego scenariusza gospodarczego, który sparaliżował całe gospodarki na lata w latach 70. XX wieku. Ekonomista z Harvardu, Kenneth Rogoff, nakreślił ponury obraz: wojna z Iranem, następująca po wojnie handlowej i trwającej wojnie na Ukrainie, stanowi największy wstrząs dla wzrostu gospodarczego i cen, jaki dotknął globalną gospodarkę od pięciu dekad. Presja na Europę i Azję jest znacznie większa niż na Stany Zjednoczone i nasila się zarówno pod względem inflacji, jak i wzrostu gospodarczego.

Japońskie stowarzyszenie przedsiębiorców Keidanren ostrzegło, że japoński sektor przemysłowy stoi w obliczu rosnącego ryzyka stagflacji. Japoński indeks PMI (Purchasing Managers' Index) spadł z 53,9 do 52,5 – najsłabszy wzrost od trzech miesięcy. W Korei Południowej indeks KOSPI spadł o ponad 12% 4 marca, handel został tymczasowo zawieszony, a koreański won również znacząco stracił na wartości. Te reakcje rynkowe pokazują, jak natychmiastowo i brutalnie azjatyckie rynki finansowe zareagowały na wydarzenia geopolityczne.

Chiny – światowa potęga w dylemacie

Chiny odgrywają w tym kryzysie głęboko sprzeczną rolę. Jako największy importer ropy naftowej na świecie i jednocześnie najbliższy sojusznik Iranu, Pekin jest zarówno główną ofiarą, jak i ukrytym beneficjentem blokady cieśniny Ormuz. Irak, Arabia Saudyjska, Zjednoczone Emiraty Arabskie i Oman odpowiadają łącznie za około 40% chińskiego importu ropy naftowej. Około połowa całego chińskiego importu ropy przechodzi przez Cieśninę Ormuz. Co więcej, ropa irańska stanowi około 12–13% całkowitego importu ropy do Chin – jest możliwa do zastąpienia, ale nie bez znacznego wysiłku i nie w krótkiej perspektywie.

Niemniej jednak Chiny świadomie przygotowały się na taki scenariusz. Według szacunków analityków, Chińska Republika Ludowa dysponuje strategicznymi rezerwami ropy naftowej wynoszącymi około 1,2 miliarda baryłek – wystarczającymi na pokrycie zapotrzebowania przez trzy do czterech miesięcy. Chiny są jedynym krajem na świecie, który nadal otrzymuje irańską ropę naftową pomimo blokady: od początku wojny szacuje się, że wyeksportowano co najmniej 11,7 do 12 milionów baryłek irańskiej ropy naftowej, wszystkie przeznaczone dla Chin, co dokumentują zdjęcia satelitarne firm analitycznych TankerTrackers i Kpler. Iran utrzymuje tę specjalną trasę dla Chin, ponieważ Pekin od lat kupuje 80 do 90 procent całego irańskiego eksportu ropy, co czyni ją kluczowym ekonomicznym źródłem utrzymania dla reżimu mułłów.

Pomimo tego preferencyjnego traktowania, Chiny stoją w obliczu wyzwań strukturalnych. Chińskie rafinerie otrzymały nakaz wstrzymania eksportu oleju napędowego i benzyny, aby zapobiec niedoborom dostaw krajowych. Według firmy analitycznej Kpler, tankowce przewożące łącznie około 46 milionów baryłek ropy naftowej są zakotwiczone u wybrzeży Singapuru i Chin – stanowi to rezerwę buforową, która może przynieść krótkoterminową ulgę, ale nie oferuje długoterminowego rozwiązania. Na szczególną uwagę zasługuje fakt, że według doniesień medialnych Iran rozważał ograniczenie przepływu przez Cieśninę Ormuz do statków, których ładunek rozliczany jest w chińskich juanach. Przekształciłoby to blokadę militarną w instrument polityki pieniężnej – atak na system petrodolara, który stanowi podstawę globalnego handlu energią od 1974 roku.

Strategiczna odpowiedź Chin na kryzys ma dwojaki charakter. Z jednej strony Pekin desperacko poszukuje alternatyw dla regionu Zatoki Perskiej: Rosja, będąca już największym dostawcą ropy naftowej, odpowiadającym za około 20% chińskiego importu ropy, ma zostać wzmocniona jako partner energetyczny, jak donosi brytyjski „Financial Times”. Z drugiej strony Chiny koncentrują się na pogłębianiu powiązań finansowych z Iranem, aby ustanowić juana jako międzynarodową walutę rezerwową w handlu energią. Infrastruktura do tego celu – Transgraniczny Międzybankowy System Płatności (CIPS) – już istnieje i może zyskać znaczące globalne znaczenie w obliczu kryzysu.

Nie należy lekceważyć wymiaru geopolitycznego. Niektórzy analitycy postrzegają atak USA na Iran jako strategicznie motywowaną operację, której ostatecznym celem jest przejęcie kontroli nad chińskimi dostawami energii w perspektywie długoterminowej. Trudno jednoznacznie ocenić, czy ta teza jest trafna, czy przesadzona – ale strukturalne konsekwencje, jakie dla chińskiego bezpieczeństwa energetycznego miałby kontrolowany lub przyjazny USA Iran, są niezaprzeczalne. Chiny monitorują zatem sytuację z poziomem strategicznej uwagi, który wykracza daleko poza to, co można wyjaśnić ekonomicznie.

Japonia – 93-procentowe uzależnienie jako ryzyko egzystencjalne

Japonia reprezentuje jeden z największych kontrastów w obecnym kryzysie: praktycznie nie posiada własnych zasobów energetycznych, a jej uzależnienie od regionu Zatoki Perskiej jest ogromne. Według japońskiego Ministerstwa Gospodarki, Handlu i Przemysłu, 93% japońskiego importu ropy naftowej pochodzi z czterech krajów Bliskiego Wschodu: Zjednoczonych Emiratów Arabskich, Arabii Saudyjskiej, Kuwejtu i Kataru. Zdecydowana większość tych dostaw przechodzi przez Cieśninę Ormuz. Dla Japonii blokada tego szlaku nie jest zatem abstrakcyjnym wyzwaniem dla polityki handlowej, lecz bezpośrednim zagrożeniem dla jej podstawowych dostaw przemysłowych.

Natychmiastową reakcją Japonii było uwolnienie strategicznych rezerw ropy naftowej. Pod koniec 2025 roku połączone rezerwy państwowe i prywatne pokryły krajowe zapotrzebowanie na 254 dni. W drugim tygodniu wojny rząd rozpoczął uwalnianie rezerw na około 45 dni, aby zapobiec gwałtownym wzrostom cen i utrzymać stabilność w energochłonnych branżach, takich jak motoryzacja, hutnictwo i produkcja maszyn. Firmy takie jak Toyota, Mitsubishi i Nippon Steel są uzależnione od stabilnych dostaw energii i nie mogą szybko rozwijać alternatywnych źródeł energii.

Premier Takaichi ogłosił, że rozważone zostaną środki mające na celu ograniczenie cen benzyny, co podkreśla obawy rządu dotyczące narastających oznak trwałych szkód gospodarczych. Od początku wojny jen osłabił się o 0,6%, spadając do 156,95 za dolara amerykańskiego i zbliżając się do psychologicznie ważnego poziomu 160 – poziomu, który dodatkowo zwiększa koszty importu, ponieważ Japonia płaci rachunki za energię w dolarach, a słaby jen dodatkowo obniża siłę nabywczą.

Bank Japonii (BOJ) stoi przed dylematem polityki pieniężnej o historycznych rozmiarach. Jeszcze przed kryzysem ostrożnie podniósł główną stopę procentową do 0,75%. Obecnie rosnące ceny ropy wymuszają dalsze podwyżki stóp procentowych w celu zwalczania inflacji, a zbyt agresywne zacieśnianie polityki pieniężnej grozi wepchnięciem i tak już nadwyrężonej gospodarki w recesję. Seisaku Kameda, były główny ekonomista BOJ, powiedział agencji Reuters, że BOJ ma niewiele możliwości poza podwyżką stóp procentowych, ponieważ szok naftowy nasila presję inflacyjną na gospodarkę, która i tak jest pod presją cenową. Członek zarządu Kazuo Momma ostrzegł z kolei, że trudno powiedzieć, czy ryzyko inflacji lub recesji przeważa nad ryzykiem – z praktyczną konsekwencją tego jest konieczność ponownej oceny sytuacji na każdym posiedzeniu BOJ.

Kalkulacje ekonomiczne są otrzeźwiające. Instytut Badawczy Nomura szacuje, że przedłużający się konflikt zmniejszyłby realny PKB Japonii o 0,18 punktu procentowego i zwiększył inflację o 0,31%. Takuya Hoshino, główny ekonomista w Instytucie Badawczym Dai-ichi Life, obliczył, że przy scenariuszu z ceną 130 dolarów za baryłkę realny PKB Japonii spadłby o 0,58% w pierwszym roku i o 0,96% w drugim roku. Morgan Stanley MUFG Securities szacuje, że każdy 10-procentowy wzrost cen ropy naftowej obniża realny PKB Japonii o około 0,1 punktu procentowego. Przy cenach ropy naftowej rosnących o ponad 40% w porównaniu z poziomami sprzed wojny, skumulowane straty we wzroście gospodarczym Japonii są zatem znaczące.

Korea Południowa – kraj eksportowy na krawędzi przepaści

Niewiele krajów na świecie jest tak zależnych od importu energii z Bliskiego Wschodu jak Korea Południowa. Kraj ten pozyskuje około 70% ropy naftowej i 20% skroplonego gazu ziemnego z regionu Zatoki Perskiej – niemal wyłącznie przez Cieśninę Ormuz. Jako czwarty co do wielkości importer ropy naftowej na świecie, Korea Południowa praktycznie nie produkuje energii w kraju i dlatego została bezpośrednio dotknięta blokadą od pierwszego dnia.

Reakcja rządu Korei Południowej charakteryzowała się niezwykłą determinacją. Prezydent Lee Jae-myung po raz pierwszy od prawie trzech dekad nakazał wprowadzenie rządowego limitu cen paliw. Co więcej, dzięki intensywnym negocjacjom dyplomatycznym, Seul zapewnił sobie awaryjny transport ponad sześciu milionów baryłek ropy naftowej ze Zjednoczonych Emiratów Arabskich – dwoma tankowcami zawiniętymi do portu w Zjednoczonych Emiratach Arabskich trasą omijającą Cieśninę Ormuz. Kolejne dwa miliony baryłek pochodziły ze wspólnych rezerw, które Zjednoczone Emiraty Arabskie przechowywały w Korei Południowej. Łączna ilość jest ponad dwukrotnie większa niż dzienne zużycie Korei Południowej – skala ta, choć zapewnia tymczasową stabilizację, nie stanowi rozwiązania problemu przedłużającej się blokady.

Równocześnie rząd podjął decyzję o radykalnej zmianie polityki energetycznej: zniesiono limity produkcji dla elektrowni węglowych, a wykorzystanie elektrowni jądrowych ma zostać zwiększone do 80%. W ciągu trzech miesięcy stopniowo ma zostać uwolnionych 22,46 mln baryłek ze strategicznych rezerw ropy naftowej, a państwowa Korea National Oil Corporation musi do czerwca zaimportować 3,35 mln baryłek z własnych projektów zagranicznych. Środki te ilustrują skalę sytuacji kryzysowej: demokratyczna gospodarka rynkowa ucieka się do instrumentów zarządzania zasobami państwowymi, które w normalnych czasach byłyby nie do pomyślenia.

Konsekwencje dla południowokoreańskiego sektora eksportowego są szczególnie niepokojące. Instytut Badań Ekonomicznych Hyundaia obliczył, że średnia roczna cena ropy naftowej na poziomie 80 dolarów za baryłkę (USD) obniża wzrost PKB Korei Południowej o 0,1 punktu procentowego; jeśli wzrośnie do 100 dolarów, spadek może wynieść 0,3 punktu procentowego. Koreański bank centralny oszacował swoją najnowszą prognozę wzrostu na podstawie ceny ropy naftowej na poziomie 64 dolarów za baryłkę (USD) – przy utrzymujących się wysokich cenach, ekonomiści szacują, że wzrost może spaść o połowę.

Do tego dochodzi zagrożenie sektorowe, którego skali nie sposób przecenić: południowokoreański przemysł petrochemiczny i półprzewodnikowy. Korea Południowa importuje około 25% nafty z Bliskiego Wschodu – kluczowego surowca dla przemysłu petrochemicznego. Zakłócenia w dostawach i wahania cen nafty mogą zmusić firmy petrochemiczne do ograniczenia produkcji. Co więcej, problem dotyczy innych kluczowych surowców: aluminium, siarki i – co najpoważniejsze – helu.

Nasze doświadczenie w Chinach w zakresie rozwoju biznesu, sprzedaży i marketingu

Nasze doświadczenie w Chinach w zakresie rozwoju biznesu, sprzedaży i marketingu – Zdjęcie: Xpert.Digital

Obszary zainteresowań branży: B2B, digitalizacja (od AI do XR), inżynieria mechaniczna, logistyka, odnawialne źródła energii i przemysł

Więcej informacji tutaj:

Centrum tematyczne oferujące spostrzeżenia i wiedzę specjalistyczną:

- Platforma wiedzy obejmująca gospodarki globalne i regionalne, innowacje i trendy branżowe

- Zbiór analiz, spostrzeżeń i informacji ogólnych na temat obszarów, na których się koncentrujemy

- Miejsce, w którym można zdobyć wiedzę i informacje na temat bieżących wydarzeń w biznesie i technologii

- Centrum dla firm poszukujących informacji na temat rynków, cyfryzacji i innowacji branżowych

Singapur na granicy możliwości: dlaczego blokada Ormuzu uderza w serce handlu w Azji

Cichy szok systemowy: hel, chipy i globalny łańcuch dostaw

Jednym z najbardziej niedocenianych aspektów wojny z Iranem jest surowiec, który praktycznie nie odgrywa roli w percepcji opinii publicznej, ale ma strategiczne znaczenie dla globalnej gospodarki XXI wieku: hel. Katar jest jednym z najważniejszych dostawców helu na świecie, a surowiec ten jest niezbędny w produkcji półprzewodników – służy do chłodzenia precyzyjnego sprzętu produkcyjnego i nie można go zastąpić żadną inną substancją.

Korea Południowa jest siedzibą największych na świecie producentów układów pamięci, Samsunga i SK Hynix. Na Tajwanie swoją siedzibę ma TSMC, wiodący na świecie producent kontraktowy zaawansowanych półprzewodników. Obie lokalizacje bazują na katarskim helu – i obie stoją obecnie w obliczu realnego zagrożenia, jakim jest znaczne ograniczenie dostaw z Kataru przez połączenie spadku produkcji i blokady cieśniny Ormuz. Jochen Stanzl, ekspert rynkowy w CMC Markets, zwięźle podsumował zagrożenie: Tajwan i Korea Południowa dysponują rezerwami helu na około trzy miesiące. Po tym czasie musiałyby wstrzymać produkcję, ponieważ helu nie można zastąpić w celu chłodzenia maszyn. Najgorszym scenariuszem takiego zakłócenia byłby globalny kryzys łańcucha dostaw półprzewodników – z katastrofalnymi konsekwencjami dla całej światowej gospodarki.

Przedstawiciele południowokoreańskiego przemysłu, po spotkaniach z przedstawicielami rządu, zwrócili uwagę na możliwość zakłóceń w dostawach helu i innych surowców, takich jak neon – również niezbędnych w produkcji chipów. Oprócz niedoborów materiałów, branża obawia się, że przedłużający się konflikt może doprowadzić do wzrostu kosztów energii i opóźnień w budowie planowanych w regionie centrów danych AI, co może ograniczyć popyt na chipy. Ceny akcji Samsung Electronics i SK Hynix spadły o około cztery procent w ciągu jednego dnia handlowego po wybuchu wojny. Wynika to z faktu, że wojna na Bliskim Wschodzie winduje ceny chipów, a producenci szybko przerzucają na swoich klientów gwałtownie rosnące koszty energii, materiałów i logistyki.

Singapur – zagrożony filar

Singapur zajmuje wyjątkową pozycję w azjatyckiej geografii gospodarczej: to miasto-państwo jest jednocześnie jednym z najważniejszych ośrodków rafineryjnych w Azji, najważniejszym na świecie ośrodkiem bunkrowania i globalnym węzłem przeładunkowym dla wszelkiego rodzaju towarów. To właśnie to znaczenie sprawia, że Singapur jest jedną z najbardziej narażonych ofiar kryzysu Ormuz.

Od końca lutego ceny paliw żeglugowych – tzw. ceny bunkrowe – wzrosły w Singapurze ponad dwukrotnie. Statki muszą czekać na paliwo dłużej niż dotychczas, ponieważ paliwo bunkrowe, składające się głównie z produktów rafineryjnych Zatoki Perskiej, stało się rzadkością z powodu blokady. Lynn Loo, szefowa Globalnego Centrum Dekarbonizacji Morskiej w Singapurze, ostrzegła przed zbliżającym się kryzysem dostaw paliwa bunkrowego w Azji, który może wstrząsnąć globalnym handlem – potencjalnie bardziej niż podczas pandemii koronawirusa. Kilku handlarzy paliwem bunkrowym wstrzymuje się z dużymi zamówieniami, ponieważ ekstremalne wahania cen praktycznie uniemożliwiają zarządzanie ryzykiem.

Premier Singapuru Lawrence Wong publicznie oświadczył, że rząd uważnie monitoruje sytuację i bada jej wpływ na gospodarkę i konsumentów. Wyraźnie ostrzegł, że jeśli Cieśnina Ormuz pozostanie zablokowana znacznie dłużej, szkody nie ograniczą się do wzrostu cen energii, ale wpłyną na całą gospodarkę. Singapur zrewidował swoją prognozę PKB natychmiast po wybuchu wojny – co wyraźnie wskazuje na to, że rząd spodziewał się znacznego spadku wzrostu gospodarczego.

Strukturalna podatność Singapuru jest szczególnie wysoka. Jako małe miasto-państwo bez własnej produkcji energii i z gospodarką całkowicie zależną od handlu międzynarodowego i tranzytu, Singapur z trudem buduje bufory. Siła Singapuru – jego otwartość i globalne powiązania – staje się słabością w obliczu kryzysu. Każde opóźnienie w transporcie morskim, każda podwyżka cen paliwa bunkrowego i każda niepewność co do alternatywnych tras uderza w sam rdzeń modelu biznesowego miasta-państwa.

Szerszy kontekst Azji Południowej i Południowo-Wschodniej

Poza czterema gospodarkami objętymi analizą, cierpi cały system gospodarczy Azji Południowo-Wschodniej. W Tajlandii dane dotyczące wzrostu eksportu w lutym okazały się znacznie poniżej oczekiwań: analitycy przewidywali wzrost o 15,8%, ale osiągnięto jedynie 9,9%. Ministerstwo Handlu w Bangkoku ostrzegło przed dalszym spadkiem eksportu z powodu wyższych cen paliw i kosztów transportu. Wietnam odwołał 23 loty krajowe tygodniowo, począwszy od kwietnia, z powodu groźby niedoboru nafty. Filipiny rozważały nawet tymczasowe uziemienie samolotów.

W Indiach – kolejnym ważnym graczu w regionie – sektor prywatny odnotował najsłabszy wzrost od trzech lat, ponieważ kraj ten importuje około 90% ropy naftowej i prawie połowę gazu ziemnego. Indyjskie rafinerie zmniejszyły swoje moce produkcyjne, co dodatkowo pogorszyło i tak już napięte dostawy paliw na subkontynencie. Ogólny obraz regionu jest niepokojący: Azja jest nie tylko największym konsumentem dotkniętych tym problemem przepływów energii, ale także strukturalnie najmniej zdolnym do szybkiego przejścia na alternatywne szlaki dostaw. Trasy dostaw alternatywnych dostawców – amerykańskiej ropy łupkowej, rosyjskiej ropy arktycznej, ropy z Afryki Zachodniej – są po prostu zbyt długie i technicznie niekompatybilne z typami rafinerii dominującymi w regionie.

Reorganizacja geostrategiczna: Rosja, Yuan i nowe sojusze

Kryzys przyspiesza zmiany geopolityczne, które narastały od dawna, ale teraz nagle nabierają tempa. Rosja jest cichym zwycięzcą w tej sytuacji: wyższe ceny ropy naftowej bezpośrednio przekładają się na wyższe dochody Moskwy z eksportu, a jednocześnie kryzys irański popycha Chiny jeszcze dalej w ramiona północnego sąsiada. Neil Beveridge, szef działu badań nad energią w Chinach w firmie badawczej Bernstein w Hongkongu, jasno wskazał już jeden z najważniejszych wniosków płynących z kryzysu: pogłębienie chińskich relacji energetycznych z Rosją – zarówno w zakresie ropy naftowej, jak i gazu.

Stwarza to strategicznie korzystną sytuację dla Rosji: wojna prowadzona przez USA i Izrael pośrednio wzmacnia odporność gospodarczą Moskwy, a jednocześnie pogłębia oś euroazjatycką, która jest kluczowa dla długoterminowej strategii geopolitycznej Rosji. Chiny i Rosja, już połączone wspólnym sprzeciwem wobec porządku zachodniego, będą się jeszcze bardziej splatać w polityce energetycznej w wyniku kryzysu irańskiego.

Co więcej, kryzys otwiera drogę potencjalnemu osłabieniu systemu petrodolara. Gdyby Iran faktycznie zrealizował swoje zapotrzebowanie na juana w zamian za przeprawę przez Cieśninę Ormuz, a Chiny wykorzystały to strategicznie, wojna iracko-irańska mogłaby być postrzegana w dłuższej perspektywie jako przełomowy moment, oznaczający po raz pierwszy strukturalne zmniejszenie udziału dolara amerykańskiego w globalnym handlu energią. Efekt ten jest ograniczony w perspektywie krótkoterminowej, ale ma istotne znaczenie długoterminowe dla architektury globalnego systemu finansowego.

Trzy kryzysy, jedna globalna gospodarka

Szczególna pilność obecnej sytuacji wynika nie tylko z wojny w Iranie, ale także z kumulacji kilku jednocześnie działających czynników stresogennych. Jeszcze przed wybuchem wojny, wojna handlowa administracji Trumpa znacząco osłabiła dynamikę globalnego handlu. Według obliczeń Allianz Trade, wzrost globalnego handlu spowolnił z 2% w 2025 roku do zaledwie 0,6% w 2026 roku. Prognozuje się, że globalny produkt krajowy brutto wzrośnie jedynie o 2,5% w 2026 roku – znacznie poniżej średniej historycznej.

Ten kryzys handlowy uderza szczególnie mocno w zorientowane na eksport gospodarki azjatyckie. Japonia, Korea Południowa, Tajwan i Singapur są fundamentalnie uzależnione od otwartych rynków globalnych w zakresie struktury gospodarczej. Połączenie rosnących kosztów produkcji spowodowanych szokiem cenowym na energię, spadku globalnego popytu spowodowanego wojną handlową oraz zakłóceń w łańcuchach dostaw spowodowanych blokadą Ormuz tworzy najgorsze możliwe warunki dla zorientowanych na eksport gospodarek przemysłowych. Kiloński Instytut Gospodarki Światowej ostrzegał już wcześniej, że jednoczesność tych wstrząsów może wywołać dynamikę, która znacznie przekroczy sumę ich poszczególnych efektów.

Kryzys logistyczny: Kiedy w światowej fabryce zabraknie paliwa

Badanie przeprowadzone przez Supply Chain Intelligence Institute Austria (ASCII), Complexity Science Hub (CSH) i TU Delft szacuje całkowite szkody gospodarcze dla handlu światowego spowodowane blokadą Ormuz na około 400 miliardów euro rocznie – wyłącznie z powodu zakłóceń w łańcuchach dostaw, bez uwzględnienia wpływu na ceny energii. Dla Azji, światowego centrum produkcyjnego, ten kryzys logistyczny ma szczególne znaczenie: gdy ceny paliwa bunkrowego gwałtownie rosną w Singapurze, gdy firmy żeglugowe muszą zmieniać trasy swoich usług, gdy gwałtownie rosną koszty ubezpieczenia tankowców – eksport z Azji do reszty świata staje się znacznie droższy.

Firmy logistyczne, takie jak DHL, zareagowały planami awaryjnymi: linie kolejowe do przewozu towarów między Abu Zabi a granicą Arabii Saudyjskiej, masowa rozbudowa floty ciężarówek oraz transport lotniczy kluczowych komponentów, takich jak mikroprocesory. W przypadku utknięcia statków, przejęcie ładunku następuje przez pociągi lub samoloty – po kosztach dwa do trzech razy wyższych niż w normalnych warunkach. Te dodatkowe koszty ostatecznie obciążają konsumentów na całym świecie w postaci wyższych cen dóbr konsumpcyjnych, elektroniki i produktów przemysłowych.

Zmiana strukturalna w ratach: długoterminowe konsekwencje dla Azji

Nawet szybkie zakończenie wojny nie przywróci jedynie azjatyckich rynków energetycznych i łańcuchów dostaw do stanu sprzed wojny. Eksperci są zgodni, że wojna z Iranem trwale zmieniła rynki energetyczne i fundamentalnie podważyła podstawy planowania strategicznego gospodarek azjatyckich.

Japonia, Korea Południowa i Tajwan dokonają ponownej oceny swoich zależności i przyspieszą strategie dywersyfikacji. W przypadku Korei Południowej kryzys najprawdopodobniej doprowadzi do trwałego przewartościowania roli energetyki jądrowej w krajowej polityce energetycznej – pragmatycznego powrotu do energetyki jądrowej i węglowej, ponieważ środki nadzwyczajne przywrócą polityczne znaczenie sektorowi energetyki jądrowej. W przypadku Japonii szok prawdopodobnie przyspieszy transformację energetyczną i doprowadzi do ogromnych inwestycji w technologie magazynowania energii – nie tyle ze względów środowiskowych, co z uzasadnionych względów strategicznych.

Chiny z kolei uwzględnią wnioski z kryzysu w swojej długoterminowej strategii bezpieczeństwa energetycznego: większą dywersyfikację źródeł importu, głębszą współpracę z Rosją, rozbudowę alternatywnych szlaków transportowych (połączenia kolejowe w Azji Środkowej, systemy rurociągów, terminal Jask w Zatoce Perskiej) oraz potencjalnie przyspieszenie internacjonalizacji juana w handlu energią. W ciągu zaledwie kilku tygodni kryzys dokonał tego, czego nie udało się dokonać przez lata planowania strategicznego: bezlitośnie obnażył kruchość istniejącej architektury zaopatrzenia w energię w Azji.

Dla przemysłu półprzewodników, będącego podstawą współczesnej gospodarki cyfrowej, kryzys doprowadzi do długoterminowego przyspieszenia dywersyfikacji surowców. Hel, neon i inne krytyczne gazy z regionu Zatoki Perskiej będą w coraz większym stopniu zastępowane alternatywnymi źródłami – zwłaszcza z Rosji, Stanów Zjednoczonych i Australii. Budowa krajowych rezerw kluczowych surowców, które do tej pory były pozyskiwane w systemie just-in-time z kilku źródeł, stanie się priorytetem bezpieczeństwa narodowego.

Niepewność geopolityczna jako strukturalny problem gospodarczy

Poza bezpośrednimi skutkami cenowymi, wojna w Iranie stworzyła kolejny, poważniejszy poziom szkód gospodarczych: ogromną niepewność. Inwestycje są odkładane na później, łańcuchy dostaw poddawane ponownej ocenie, a długoterminowe planowanie wstrzymywane. Ta premia za niepewność działa jak ukryty podatek od wszelkiej globalnej aktywności gospodarczej – podnosi ceny energii, komplikuje planowanie i zmniejsza apetyt inwestorów na ryzyko. I dzieje się to w czasie, gdy globalna gospodarka rozpaczliwie potrzebuje stabilności i niezawodności po latach pandemii, inflacji i geopolitycznych zawirowań.

Kenneth Rogoff trafnie opisał politykę gospodarczą Trumpa jako destrukcję ugruntowanych instytucji i fundamentów zaufania – czegoś, co budowało się latami i czego nie dało się szybko odbudować. Wojna z Iranem dodaje tej strukturalnej erozji ostry wymiar geopolityczny. Nawet gdyby Cieśnina Ormuz miała zostać ponownie otwarta jutro, zaufanie rynków do stabilności regionu pozostałoby trwale zachwiane. Firmy żeglugowe, ubezpieczyciele i firmy energetyczne będą przez lata szacować wyższe premie za ryzyko – a ten efekt dotknie Azję, głównego konsumenta energii z Zatoki Perskiej, proporcjonalnie najmocniej.

Wstrząs, który nadchodził

Z perspektywy czasu ryzyko takiego scenariusza było znane i szeroko dyskutowane. Iran w ostatnich latach intensywnie inwestował w potencjał wojny asymetrycznej – drony, broń morską i miny morskie. Przez dekady Cieśnina Ormuz była uważana za najbardziej wrażliwy punkt globalnego zaopatrzenia w energię w ramach ćwiczeń z planowania strategicznego. Nowością jest nie samo zagrożenie, ale jego realizacja – i jednoczesne występowanie z innymi wstrząsami systemowymi.

Gospodarka światowa, a w szczególności Azja, musi teraz nauczyć się radzić sobie z nową rzeczywistością: era taniej i bezpiecznej energii z Zatoki Perskiej może dobiegać końca. Ci, którzy bagatelizują to jako przejściowy kryzys, nie dostrzegają skali zachodzącej obecnie transformacji strukturalnej. To, co się dzieje, to nie tylko kolejny konflikt na Bliskim Wschodzie. To historyczne pęknięcie – największy wstrząs gospodarczy od pięciu dekad – a Azja stoi u progu najpoważniejszego pęknięcia.

Twój globalny partner w zakresie marketingu i rozwoju biznesu

☑️ Naszym językiem biznesowym jest angielski lub niemiecki

☑️ NOWOŚĆ: Korespondencja w Twoim ojczystym języku!

Konrad Wolfenstein

Ja i mój zespół chętnie będziemy do Państwa dyspozycji jako osobisty doradca.

Możesz się ze mną skontaktować, wypełniając formularz kontaktowy tutaj lub po prostu dzwoniąc pod numer +49 7348 4088 965. Mój adres e-mail to: [email protected]

Nie mogę się doczekać naszego wspólnego projektu.

☑️ Wsparcie dla MŚP w zakresie strategii, doradztwa, planowania i wdrażania

☑️ Tworzenie lub reorganizacja strategii cyfrowej i digitalizacji

☑️ Rozszerzenie i optymalizacja procesów sprzedaży międzynarodowej

☑️ Globalne i cyfrowe platformy handlowe B2B

☑️ Rozwój biznesu pionierskiego / Marketing / PR / Targi

🎯🎯🎯 Centrum branżowe B2B oparte na danych jako rozwiązanie quasi-wewnętrzne

Rozwiązanie quasi-in-house: Jak Xpert.Digital zamyka luki operacyjne w marketingu i sprzedaży B2B – Inteligentny biznes oparty na treściach – Zdjęcie: Xpert.Digital

Xpert.Digital to branżowy hub B2B oparty na danych, kierowany przez Konrad Wolfenstein . Firma działa jako zewnętrzne, quasi-wewnętrzne rozwiązanie dla partnerów przemysłowych, eliminując luki operacyjne w obszarze marketingu, treści i sprzedaży – bez konieczności angażowania dodatkowych zasobów po stronie klienta.

Więcej informacji tutaj: