Dla chińskich czytelników: Lepsze zrozumienie UE – Od Guangdong do Niemiec – Jak bardzo podobnie myślą ci giganci gospodarczy? – Zdjęcie: Xpert.Digital

Poza porównaniem PKB: Dlaczego chińskie prowincje i państwa UE funkcjonują zasadniczo inaczej, mimo podobieństw

Porównanie strukturalne silników gospodarczych Chin i Unii Europejskiej

Celem niniejszego artykułu jest identyfikacja strukturalnych analogii ekonomicznych poprzez szczegółową analizę oddolną wiodących chińskich jednostek administracyjnych i państw członkowskich Unii Europejskiej (UE). Analiza ta ma na celu wyjście poza powierzchowne porównania produktu krajowego brutto (PKB) i zapewnienie głębszego wglądu w strukturę gospodarek, ich specjalizacje przemysłowe oraz leżące u ich podstaw modele rozwoju. Metodologia podzielona jest na trzy fazy:

Tworzenie indywidualnych profili biznesowych

Przygotowywany jest szczegółowy profil ekonomiczny dla każdej z 33 chińskich jednostek administracyjnych i 27 państw członkowskich UE, obejmujący sektorową strukturę PKB, główne gałęzie przemysłu i specjalizacje gospodarcze.

Analiza porównawcza

Profile są systematycznie porównywane w celu identyfikacji archetypów ekonomicznych i paraleli strukturalnych. Obejmuje to analizę struktury przemysłowej, znaczenia sektora usług oraz roli rolnictwa i zasobów naturalnych.

Syntetyzująca analiza parowania: Na podstawie zidentyfikowanych podobieństw zaproponowano najbardziej odpowiednie kraje UE jako analogie dla wiodących chińskich jednostek administracyjnych, a odpowiednie parowanie zostało wyraźnie uzasadnione.

Podstawowa przesłanka i teza centralna

Choć na pierwszy rzut oka mogą się wydawać strukturalne podobieństwa w strukturze PKB w poszczególnych sektorach lub w zidentyfikowanych kluczowych branżach, staje się jasne, że leżące u ich podstaw modele ekonomiczne są fundamentalnie różne. Chiński system kapitalizmu państwowego, charakteryzujący się dominującą rolą przedsiębiorstw państwowych (SOE), ogromnymi dotacjami państwowymi i centralnie sterowaną polityką przemysłową, ostro kontrastuje z europejskimi gospodarkami rynkowymi, które charakteryzują się rynkiem wewnętrznym opartym na regułach, ścisłymi przepisami dotyczącymi konkurencji i pomocy państwa oraz strukturą zdominowaną przez sektor prywatny. Te rozbieżności systemowe stanowią zasadnicze ograniczenie wszelkich bezpośrednich porównań i są analizowane jako główny temat w całym raporcie. Oznaczają one, że nawet przy identycznej specjalizacji przemysłowej, warunki konkurencji, alokacja kapitału i dynamika innowacji nie są bezpośrednio porównywalne.

Profile ekonomiczne wiodących chińskich jednostek administracyjnych

Gospodarka Chin nie jest monolitem, lecz złożoną mozaiką gospodarek regionalnych o bardzo zróżnicowanych strukturach, etapach rozwoju i specjalizacjach. Poniższa tabela przeglądowa i szczegółowe analizy ilustrują tę różnorodność.

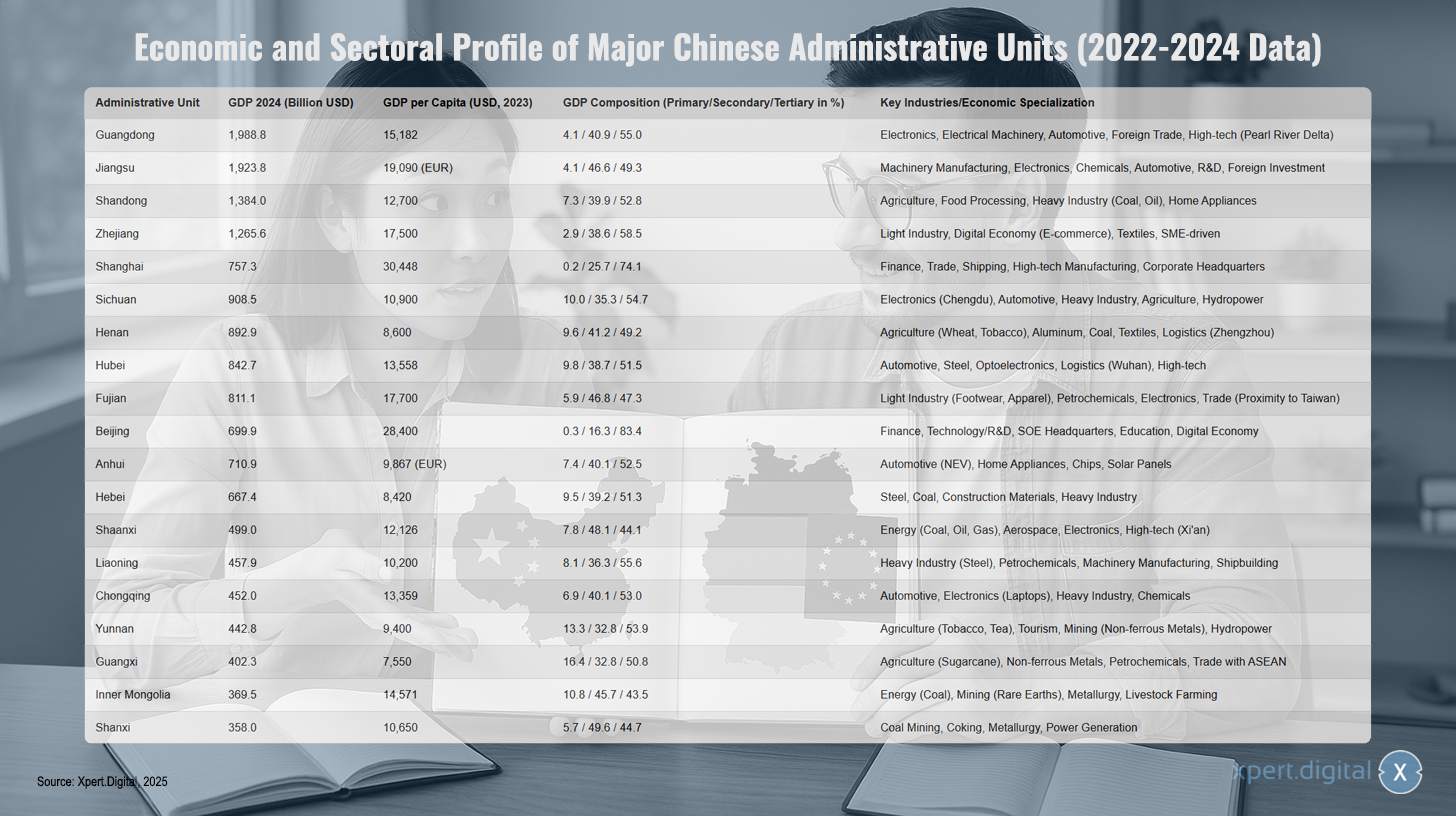

Profil ekonomiczny i sektorowy głównych jednostek administracyjnych Chin (dane 2022-2024)

Profil ekonomiczny i sektorowy głównych chińskich jednostek administracyjnych (dane 2022-2024) – Zdjęcie: Xpert.Digital

Uwaga: Dane sektorowe oparte są na najnowszych dostępnych źródłach (głównie z lat 2021-2023) i mogą podlegać niewielkim wahaniom. Skład PKB obliczono w razie potrzeby na podstawie danych źródłowych.

Chiny charakteryzują się znacznymi regionalnymi dysproporcjami w rozwoju gospodarczym, co wyraźnie odzwierciedla produkt krajowy brutto i struktura gospodarcza poszczególnych jednostek administracyjnych. Prowincja Guangdong przoduje pod tym względem z PKB wynoszącym 1988,8 mld USD w 2024 r. i PKB na mieszkańca wynoszącym 15 182 USD. Jej gospodarka składa się w 4,1% z sektora pierwotnego, w 40,9% z sektora wtórnego i w 55,0% z sektora usług. W specjalizacjach gospodarczych Delty Rzeki Perłowej dominują sektory elektroniki, maszyn elektrycznych, motoryzacyjny, handlu zagranicznego i zaawansowanych technologii.

Na drugim miejscu znajduje się Jiangsu z PKB wynoszącym 1923,8 mld USD i ponadprzeciętnym PKB na mieszkańca wynoszącym 19 090 EUR. Struktura gospodarcza prowincji składa się z 4,1% sektora pierwotnego, 46,6% sektora wtórnego i 49,3% sektora usług. Prowincja specjalizuje się w inżynierii mechanicznej, elektronice, chemikaliach, motoryzacji, badaniach i rozwoju oraz inwestycjach zagranicznych.

PKB prowincji Szantung wynosi 1384,0 mld USD, a PKB na mieszkańca 12 700 USD. Struktura gospodarcza prowincji przedstawia się następująco: 7,3% sektora pierwotnego, 39,9% sektora wtórnego i 52,8% sektora usług. Do najważniejszych gałęzi przemysłu należą rolnictwo, przetwórstwo spożywcze, przemysł ciężki (węgiel i ropa naftowa) oraz sprzęt AGD.

PKB prowincji Zhejiang wynosi 1265,6 mld USD, a PKB na mieszkańca 17 500 USD. Struktura gospodarcza prowincji przedstawia się następująco: 2,9% to sektor pierwotny, 38,6% to sektor wtórny, a 58,5% to sektor usług. Prowincja słynie z przemysłu lekkiego, gospodarki cyfrowej, w tym handlu elektronicznego, przemysłu tekstylnego, a także charakteryzuje się obecnością małych i średnich przedsiębiorstw.

Szanghaj wyróżnia się PKB na poziomie 757,3 mld USD i najwyższym PKB per capita wynoszącym 30 448 USD, mimo że jego struktura gospodarcza jest silnie oparta na sektorze usług, z zaledwie 0,2% udziałem sektora pierwotnego, 25,7% sektora wtórnego i 74,1% sektora usług. To megamiasto specjalizuje się w finansach, handlu, transporcie morskim i produkcji zaawansowanych technologii, a także jest siedzibą licznych korporacji.

PKB Syczuanu wynosi 908,5 mld USD, a PKB na mieszkańca 10 900 USD. Struktura gospodarcza prowincji to 10,0% sektora pierwotnego, 35,3% sektora wtórnego i 54,7% sektora usług. Prowincja specjalizuje się w elektronice (w Chengdu), motoryzacji, przemyśle ciężkim, rolnictwie i energetyce wodnej.

Henan ma PKB wynoszące 892,9 miliarda dolarów amerykańskich i PKB na mieszkańca wynoszący 8600 dolarów amerykańskich. Struktura gospodarcza Henanu składa się z 9,6% sektora pierwotnego, 41,2% sektora wtórnego i 49,2% sektora usług. Do najważniejszych gałęzi przemysłu w Zhengzhou należą rolnictwo (pszenica i tytoń), aluminium, wydobycie węgla, tekstylia i logistyka.

Inne ważne jednostki administracyjne to Hubei z PKB wynoszącym 842,7 mld USD, specjalizujący się w motoryzacji, stali, optoelektronice i logistyce w Wuhan; Fujian z PKB wynoszącym 811,1 mld USD, skupiający się na przemyśle lekkim, petrochemii i handlu ze względu na bliskość Tajwanu; oraz Pekin z PKB wynoszącym 699,9 mld USD i najwyższym wskaźnikiem tercjaryzacji na poziomie 83,4 procent, specjalizujący się w finansach, technologii, siedzibach przedsiębiorstw państwowych i gospodarce cyfrowej.

Pozostałe prowincje, takie jak Anhui, Hebei, Shaanxi, Liaoning, Chongqing, Junnan, Guangxi, Mongolia Wewnętrzna i Shanxi, charakteryzują się zróżnicowaną specjalizacją, od motoryzacji i sprzętu gospodarstwa domowego po energetykę i górnictwo, a także od rolnictwa po turystykę. PKB na mieszkańca waha się od 7550 do 14 571 USD, a ich struktura gospodarcza wykazuje ukierunkowanie dostosowane do regionu.

Szczegółowa analiza najważniejszych jednostek administracyjnych

1. Guangdong (廣東)

Z PKB przewyższającym PKB krajów uprzemysłowionych, takich jak Hiszpania czy Korea Południowa, Guangdong jest niekwestionowanym motorem napędowym gospodarki Chin. Prowincja generuje około 10,5% całkowitego PKB Chin i od początku reform i polityki otwarcia Deng Xiaopinga przekształciła się z zacofanego regionu gospodarczego w globalne centrum produkcji i handlu.

Struktura sektorowa, z udziałem sektora usług na poziomie 55% i udziałem sektora wtórnego na poziomie 41% (stan na 2022 r.), wskazuje na dojrzałą, zdywersyfikowaną gospodarkę, która mimo to pozostaje potęgą przemysłową. Rdzeń jej siły gospodarczej leży w delcie Rzeki Perłowej, megalopolis obejmującej centra zaawansowanych technologii, takie jak Kanton i Shenzhen. Region ten jest globalnym epicentrum produkcji elektroniki; sama produkcja komputerów, sprzętu telekomunikacyjnego i innych urządzeń elektronicznych stanowi 24% wartości dodanej przemysłu prowincji. Inne kluczowe gałęzie przemysłu to maszyny elektryczne, przemysł motoryzacyjny i szeroka gama dóbr konsumpcyjnych. Guangdong jest nie tylko największym eksporterem, ale także największym importerem Chin, co podkreśla jego centralną rolę w globalnych łańcuchach dostaw. Kluczową cechą jest dominacja sektora prywatnego, która sprawia, że gospodarka jest bardziej elastyczna i mniej zależna od inwestycji państwowych niż wiele innych prowincji. Bezpośrednia bliskość centrum finansowego Hongkongu była i pozostaje kluczowym katalizatorem inwestycji i dostępu do kapitału międzynarodowego.

2. Jiangsu (江蘇)

Jiangsu, prowincja z drugim co do wielkości PKB w kraju i najwyższym PKB na mieszkańca wśród wszystkich prowincji, to kolejny przemysłowy gigant. Z udziałem sektora wtórnego wynoszącym prawie 47%, jej struktura gospodarcza jest jeszcze bardziej uprzemysłowiona niż w Guangdong. Historycznie skoncentrowane na przemyśle lekkim, takim jak tekstylia i przetwórstwo spożywcze, Jiangsu przeszło imponującą transformację od 1949 roku w kierunku nowoczesnego przemysłu ciężkiego i zaawansowanych technologii. Obecnie w krajobrazie gospodarczym Jiangsu dominują przemysł maszynowy, elektroniczny, chemiczny, motoryzacyjny i telekomunikacyjny.

Prowincja przyciąga bezpośrednie inwestycje zagraniczne (BIZ), szczególnie do wysoko rozwiniętych parków przemysłowych wokół miast Suzhou i Wuxi. Na przykład w Suzhou znajduje się największy włoski park przemysłowy za granicą, z ponad 170 firmami. Kluczowym czynnikiem dla przyszłego rozwoju jest silny nacisk na innowacje. Jiangsu intensywnie inwestuje w badania i rozwój (B+R), a nakłady na ten cel sięgają 2,72% regionalnego PKB – wartość ta dorównuje wielu krajom rozwiniętym i podkreśla strategiczne przejście od gospodarki opartej wyłącznie na produkcji do gospodarki opartej na wiedzy.

3. Shandong (山東)

Szantung, trzecia co do wielkości gospodarka prowincji, ma wyraźną, dwutorową strukturę, która odróżnia ją od czysto przemysłowych lub zorientowanych na usługi prowincji nadmorskich. Z udziałem sektora pierwotnego na poziomie 7,3%, jest supermocarstwem rolniczym i często określa się ją mianem „najbardziej wyróżniającej się prowincji rolniczej Chin”. Jest liderem w produkcji warzyw, owoców, mięsa i produktów akwakultury.

Jednocześnie Szantung szczyci się potężnym przemysłem ciężkim, opartym na bogatych złożach węgla, rudy żelaza i ropy naftowej z pola naftowego Shengli, jednego z największych w Chinach. Doprowadziło to do rozwoju silnego przemysłu petrochemicznego, stalowego i energetycznego. W sektorze produkcyjnym prowincja słynie ze światowej sławy marek sprzętu AGD, takich jak Haier i Hisense, a także z produkcji maszyn i od dawna istniejącego browaru Tsingtao. To połączenie silnego rolnictwa i przemysłu ciężkiego tworzy szeroką, ale jednocześnie bardziej tradycyjną, bazę gospodarczą. Kolejną charakterystyczną cechą jest silna obecność przedsiębiorstw państwowych, szczególnie w sektorze surowcowym.

4. Zhejiang (浙江)

Zhejiang to jedna z najbogatszych i najbardziej dynamicznych prowincji Chin, uważana za doskonały przykład gospodarki opartej na prywatnych źródłach. Z udziałem sektora usług wynoszącym ponad 58%, jej gospodarka jest silnie uzależniona od usług i przemysłu lekkiego. Historycznie centrum rzemiosła, jedwabiu i produkcji herbaty, Zhejiang przekształcił się w wiodącego gracza w gospodarce cyfrowej. W prowincji działa Alibaba, jedna z największych firm technologicznych na świecie, i rozwinęła się unikatowy ekosystem obejmujący e-commerce, logistykę oraz wyspecjalizowane miasta targowe, takie jak Yiwu, słynące z międzynarodowych targów.

Gospodarka Zhejiang charakteryzuje się wyjątkowo wysokim zagęszczeniem małych i średnich przedsiębiorstw (MŚP), które są uważane za zwinne, innowacyjne i silnie zorientowane na eksport. Ta struktura sektora prywatnego wyraźnie odróżnia go od gospodarki północnych Chin, zdominowanej przez przemysł ciężki i przedsiębiorstwa państwowe. Do wiodących branż należą obecnie maszyny elektryczne, sprzęt komputerowy, komponenty samochodowe i włókna chemiczne, co odzwierciedla modernizację tradycyjnego przemysłu lekkiego.

5. Szanghaj (上海)

Jako jedna z czterech chińskich gmin bezpośrednio podległych rządowi centralnemu, Szanghaj jest nie tyle prowincją, co globalnym megamiastem i niekwestionowanym centrum finansowym i handlowym kraju. Jego struktura gospodarcza, z sektorem usług stanowiącym ponad 74%, jest niezwykle dobrze rozwinięta i przypomina globalne centra finansowe. Sektor pierwotny, stanowiący 0,2%, praktycznie nie istnieje.

Szanghaj jest wizytówką nowoczesnej chińskiej gospodarki. Jest siedzibą Szanghajskiej Giełdy Papierów Wartościowych, największej giełdy papierów wartościowych w regionie Azji i Pacyfiku, najbardziej ruchliwego portu kontenerowego na świecie oraz pierwszej chińskiej strefy wolnego handlu, która służy jako poligon doświadczalny dla reform gospodarczych. Miasto przyciąga siedziby międzynarodowych korporacji i chińskich firm. Oprócz dominujących usług finansowych i handlowych, Szanghaj szczyci się wysoko rozwiniętym sektorem przemysłowym w Nowej Strefie Pudong, skoncentrowanym na wysokiej klasy produkcji, takiej jak motoryzacja, elektronika i biotechnologia.

6. Pekin (北京)

Gospodarka Pekinu, jako stolicy Chińskiej Republiki Ludowej, jest nierozerwalnie związana z jego funkcją polityczną. Z PKB wynoszącym prawie 700 miliardów dolarów, gospodarka jest w dużej mierze zdominowana przez sektor usług, który generuje ponad 83% wartości dodanej. Miasto jest ośrodkiem władzy państwowej i siedzibą większości dużych przedsiębiorstw państwowych (SOE), które napędzają sektor finansowy i usług biznesowych.

Co więcej, Pekin stał się wiodącym światowym centrum nauki i technologii. Wydatki na badania i rozwój przekraczają 6% PKB miasta, co stanowi jeden z najwyższych wskaźników na świecie. Sprzyja to rozwojowi prężnego ekosystemu startupów technologicznych, firm typu „jednorożec” oraz uznanych firm technologicznych w takich dziedzinach jak oprogramowanie, sztuczna inteligencja i biotechnologia. Sama gospodarka cyfrowa generuje już ponad 42% PKB miasta, co świadczy o udanej transformacji Pekinu z gospodarki przemysłowej w postindustrialną gospodarkę opartą na wiedzy.

Ukryte wzorce i implikacje

Analiza poszczególnych prowincji ujawnia dwa istotne wzorce, które mają kluczowe znaczenie dla zrozumienia całej chińskiej gospodarki.

Po pierwsze, istnieje wyraźny podział między wybrzeżem a wnętrzem kraju. Nadmorskie prowincje Guangdong, Jiangsu i Zhejiang, wraz z miastami Szanghaj i Pekin, koncentrują nieproporcjonalnie dużą część bogactwa, technologii i międzynarodowych powiązań handlowych kraju. Na przykład, PKB na mieszkańca w Jiangsu jest ponad dwukrotnie wyższe niż w prowincji Henan, mimo że Henan jest jedną z najludniejszych prowincji. Ta dysproporcja napędza masowy przepływ kapitału i siły roboczej z wnętrza kraju na wybrzeże, tworząc wewnętrzną dynamikę gospodarczą, która różni się od sytuacji w UE, gdzie fundusze spójności aktywnie dążą do zmniejszenia takich regionalnych nierównowag.

Po drugie, istnieje silna zależność rozwoju od ścieżki, w dużej mierze kształtowana przez decyzje polityczne. Specjalizacja gospodarcza prowincji nie jest czysto organicznym rezultatem procesów rynkowych. Guangdong i Fujian odniosły ogromne korzyści z bliskości geograficznej Hongkongu i Tajwanu oraz wczesnego utworzenia Specjalnych Stref Ekonomicznych w ramach „Polityki Otwartych Drzwi” Deng Xiaopinga. Dało im to przewagę rozwojową, która trwała przez dziesięciolecia. Z kolei północno-wschodnie prowincje, takie jak Liaoning, wciąż cierpią z powodu dziedzictwa przestarzałego przemysłu ciężkiego z czasów gospodarki planowej. Obecne inicjatywy, takie jak strategia „Go West”, promująca ośrodki takie jak Chengdu i Chongqing, czy utworzenie Szanghajskiej Strefy Wolnego Handlu, pokazują, że rozwój gospodarczy nadal jest w dużej mierze sterowany przez centralne dyrektywy polityczne. Stanowi to ostry kontrast z bardziej zdecentralizowanym i konkurencyjnym rozwojem regionów gospodarczych w ramach jednolitego rynku UE.

Zakupy B2B: łańcuchy dostaw, handel, rynki i pozyskiwanie wspomagane sztuczną inteligencją

Zakupy B2B: Łańcuchy dostaw, handel, rynki i pozyskiwanie wspomagane sztuczną inteligencją z ACCIO.com - Zdjęcie: Xpert.Digital

Więcej informacji tutaj:

Archetypy ekonomiczne w Europie: sześć modeli kształtujących jednolity rynek UE

Profile ekonomiczne państw członkowskich Unii Europejskiej

Unia Europejska stanowi również heterogeniczny obszar gospodarczy, którego państwa członkowskie charakteryzują się szerokim spektrum modeli ekonomicznych i specjalizacji. Poniższa analiza przedstawia profile największych i najbardziej reprezentatywnych gospodarek UE.

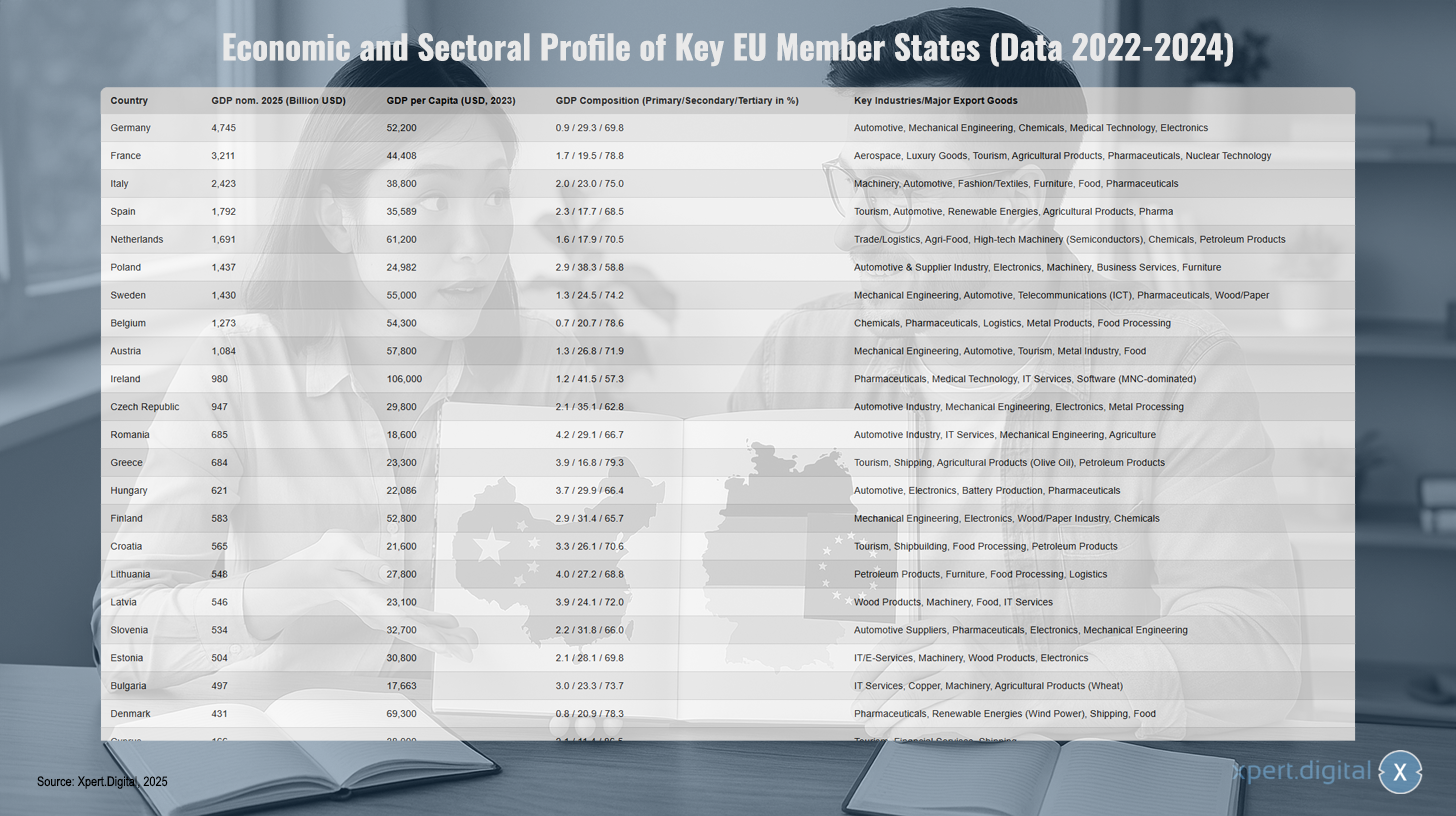

Profil ekonomiczny i sektorowy głównych państw członkowskich UE (dane 2022-2024)

Profil ekonomiczny i sektorowy najważniejszych państw członkowskich UE (dane 2022-2024) – Zdjęcie: Xpert.Digital

Uwaga: Dane sektorowe oparte są na najnowszych dostępnych źródłach (głównie z lat 2021-2023) i mogą się nieznacznie różnić w zależności od źródła (np. Banku Światowego, Eurostatu, krajowych urzędów statystycznych). Struktura danych została znormalizowana dla lepszej porównywalności.

Profil ekonomiczny i sektorowy głównych państw członkowskich UE opiera się na danych z lat 2022–2024. Niemcy przodują z nominalnym PKB wynoszącym 4745 mld USD w 2025 r. i PKB na mieszkańca wynoszącym 52 200 USD. Struktura gospodarcza kraju składa się z 0,9% sektora pierwotnego, 29,3% sektora wtórnego i 69,8% sektora usług. Do najważniejszych branż należą: motoryzacja, inżynieria mechaniczna, chemikalia, technologia medyczna i elektronika.

Francja plasuje się na drugim miejscu z PKB wynoszącym 3211 mld USD i 44 408 USD na mieszkańca, z rozkładem sektorowym 1,7/19,5/78,8% i naciskiem na lotnictwo, dobra luksusowe, turystykę, produkty rolne, farmaceutyki i technologię jądrową. Włochy osiągają PKB na poziomie 2423 mld USD przy 38 800 USD na mieszkańca (2,0/23,0/75,0% rozkładu sektorowego), koncentrując się na maszynach, samochodach, modzie/tekstyliach, meblach, żywności i produktach farmaceutycznych.

Hiszpania ma PKB wynoszący 1,792 bln USD i dochód na mieszkańca w wysokości 35 589 USD (2,3/17,7/68,5%), a jej głównymi gałęziami przemysłu są turystyka, motoryzacja, energia odnawialna, produkty rolne i farmaceutyka. Holandia osiąga 1,691 bln USD z wysokim dochodem na mieszkańca wynoszącym 61 200 USD (1,6/17,9/70,5%) i specjalizuje się w handlu/logistyce, rolno-spożywczym, zaawansowanych technologicznie maszynach do produkcji półprzewodników, chemikaliach i produktach naftowych.

Polska ma PKB wynoszący 1,437 bln USD, z czego 24 982 USD przypada na mieszkańca, a jej struktura nadal jest w przeważającej mierze uprzemysłowiona (2,9/38,3/58,8%), zdominowana przez przemysł motoryzacyjny i dostawczy, elektroniczny, maszynowy, usług biznesowych i meblarski. Szwecja osiąga 1,430 bln USD, z 55 000 USD na mieszkańca (1,3/24,5/74,2%), a jej głównymi gałęziami przemysłu są przemysł maszynowy, motoryzacyjny, telekomunikacyjny, farmaceutyczny oraz drzewno-papierniczy.

Belgia ma PKB wynoszący 1,273 bln USD i 54 300 USD na mieszkańca (0,7/20,7/78,6%), a jej branże to m.in. chemia, farmaceutyka, logistyka, wyroby metalowe i przetwórstwo spożywcze. Austria osiąga 1,084 bln USD i 57 800 USD na mieszkańca (1,3/26,8/71,9%), koncentrując się na inżynierii mechanicznej, motoryzacji, turystyce, przemyśle metalowym i przetwórstwie spożywczym.

Irlandia wyróżnia się PKB na poziomie 980 miliardów dolarów i wyjątkowo wysokim dochodem na mieszkańca wynoszącym 106 000 dolarów (1,2/41,5/57,3%), a jej gospodarka jest silnie kształtowana przez międzynarodowe korporacje z branży farmaceutycznej, technologii medycznej, usług IT i oprogramowania. Czechy osiągają 947 miliardów dolarów z dochodem na mieszkańca wynoszącym 29 800 dolarów (2,1/35,1/62,8%), napędzanym przez przemysł motoryzacyjny, maszynowy, elektroniczny i przetwórstwa metali.

Pozostałe kraje UE prezentują różne poziomy rozwoju: Rumunia (685 mld USD, 18 600 USD na mieszkańca) w sektorze motoryzacyjnym, usług informatycznych i rolnictwa, Grecja (684 mld USD, 23 300 USD na mieszkańca) w sektorze turystyki, transportu morskiego i produkcji produktów rolnych, Węgry (621 mld USD, 22 086 USD na mieszkańca) w sektorze motoryzacyjnym, elektronicznym i produkcji baterii, a Finlandia (583 mld USD, 52 800 USD na mieszkańca) w sektorze inżynierii mechanicznej, elektroniki i przemysłu drzewnego/papierniczego.

Mniejsze kraje UE, takie jak Chorwacja, Litwa, Łotwa, Słowenia i Estonia, mają PKB wynoszące od 504 do 565 miliardów dolarów, a ich specjalizacje sięgają od turystyki i usług informatycznych po produkty z drewna. Kraje nordyckie, w tym Dania (431 miliardów dolarów, 69 300 dolarów na mieszkańca), przodują w sektorze farmaceutycznym i energii odnawialnej, podczas gdy najmniejsze państwa członkowskie UE – Cypr (166 miliardów dolarów), Luksemburg (153 miliardy dolarów, z wyjątkowym wynikiem 141 080 dolarów na mieszkańca) i Malta (101 miliardów dolarów) – koncentrują się na usługach, takich jak finanse, turystyka i branże specjalistyczne.

Szczegółowa analiza wybranych krajów UE

1. Niemcy

Jako największa gospodarka w UE i jeden z czołowych eksporterów świata, Niemcy stanowią przemysłowe serce Europy. Ich struktura gospodarcza jest typowa dla klasycznego, wysoko rozwiniętego kraju przemysłowego, w którym sektor wtórny ma wyjątkowo wysoki udział w PKB, wynoszący około 29%. Podstawą gospodarki jest sektor wytwórczy, wspierany przez trzy filary: przemysł motoryzacyjny, przemysł maszynowy i budowy maszyn oraz przemysł chemiczny. Sektory te łącznie odpowiadają za prawie 41% niemieckiego eksportu towarów. Cechą charakterystyczną jest kluczowa rola „Mittelstand” – wysoko wyspecjalizowanych małych i średnich przedsiębiorstw, które często są światowymi liderami na swoich niszach rynkowych i reprezentują innowacyjność oraz jakość „Made in Germany”. Jednak ukierunkowanie Niemiec na eksport (stosunek handlu do PKB na poziomie około 83%) sprawia, że są one również podatne na globalne wahania gospodarcze.

2. Francja

Druga co do wielkości gospodarka UE jest bardziej zorientowana na usługi i konsumpcję niż gospodarka Niemiec. Dominuje sektor usług, stanowiący prawie 79% PKB, podczas gdy produkcja stanowi nieco poniżej 10%. Francja charakteryzuje się zdywersyfikowaną gospodarką ze znacznym wpływem państwa w sektorach strategicznych. Kluczowe gałęzie przemysłu to przemysł lotniczy i kosmiczny (na czele z Airbusem), dobra luksusowe (LVMH, Kering), motoryzacyjny i farmaceutyczny. Globalną osobliwością jest sektor jądrowy, który generuje około 78% energii elektrycznej w kraju, co czyni Francję najmniejszym emitentem CO2 wśród krajów G7. Ponadto Francja jest wiodącą potęgą rolniczą UE, głównym producentem wina, zbóż i produktów mlecznych oraz najczęściej odwiedzanym krajem na świecie, co czyni turystykę podstawą jej gospodarki. Paryż pełni funkcję globalnego centrum finansowego i biznesowego.

3. Włochy

Gospodarka Włoch, trzecia co do wielkości w strefie euro, charakteryzuje się wyraźnym podziałem przemysłowym między północą a południem. Północ jest silnie uprzemysłowiona, podczas gdy południe jest bardziej uzależnione od rolnictwa i rządowych transferów pieniężnych. Siłą włoskiej gospodarki jest produkcja i eksport wysokiej jakości produktów niszowych, znanych na całym świecie pod marką „Made in Italy”. Należą do nich maszyny, pojazdy (zwłaszcza w segmencie premium), produkty farmaceutyczne, meble, moda i żywność. Podobnie jak niemieckie MŚP, ale często na mniejszą skalę, włoski przemysł opiera się na gęstej sieci wyspecjalizowanych MŚP zorganizowanych w regionalne klastry. Taka struktura zapewnia gospodarce elastyczność, ale jednocześnie naraża ją na wąskie gardła w finansowaniu.

4. Holandia

Holandia jest doskonałym przykładem małego, ale niezwykle otwartego, zglobalizowanego i prosperującego kraju handlowego. Jej gospodarka jest nierozerwalnie związana z geostrategicznym położeniem i rolą „bramy do Europy”. Port w Rotterdamie jest największym portem morskim w Europie i centralnym węzłem logistycznym dla kontynentu. Znajduje to odzwierciedlenie w silnej specjalizacji w handlu, transporcie i logistyce. Ponadto Holandia jest światowym liderem w sektorze rolno-spożywczym, osiągając ogromną produktywność dzięki zaawansowanym technologiom i wydajności pomimo ograniczonej powierzchni. W sektorze zaawansowanych technologii, Holandia jest siedzibą kluczowych firm, takich jak ASML, światowy lider w dziedzinie systemów litograficznych dla przemysłu półprzewodników, co czyni Holandię kluczowym ogniwem w globalnym łańcuchu dostaw technologii. Kolejnymi ważnymi sektorami są przemysł chemiczny i przetwórstwo ropy naftowej.

5. Polska

Jako największa gospodarka Europy Środkowo-Wschodniej, Polska odnotowała imponującą konwergencję gospodarczą od momentu przystąpienia do UE w 2004 roku. Gospodarka jest napędzana przez silny sektor przemysłowy, który z udziałem ponad 38% PKB, szczyci się jednym z najwyższych w UE. Polska stała się „warsztatem Europy” i kluczowym miejscem dla bezpośrednich inwestycji zagranicznych, szczególnie w przemyśle motoryzacyjnym i dostawczym, produkcji elektroniki oraz inżynierii mechanicznej. Duże międzynarodowe korporacje wykorzystują Polskę jako bazę produkcyjną dla jednolitego rynku UE. Równolegle rozwija się dynamiczny sektor usług, zwłaszcza w zakresie outsourcingu procesów biznesowych (BPO) i IT, a miasta takie jak Warszawa, Kraków i Wrocław stały się ważnymi ośrodkami.

6. Irlandia

Gospodarka Irlandii jest zjawiskiem wyjątkowym w skali UE. Jest to niewielka, silnie zglobalizowana gospodarka, której oficjalne dane PKB są silnie uzależnione, a często zniekształcane, przez działalność korporacji międzynarodowych (MNC). Irlandia stała się europejską siedzibą setek amerykańskich firm technologicznych i farmaceutycznych, wykorzystując bardzo niską stawkę podatku dochodowego od osób prawnych i wysoko wykwalifikowany rynek pracy anglojęzycznej. W rezultacie struktura eksportu i przemysłu Irlandii jest zdominowana przez sektory, w których działają te korporacje: farmaceutyczny, medyczny, oprogramowania i usług informatycznych. Przemysł wydaje się odpowiadać za ponad 40% wartości dodanej, ale wynika to głównie z księgowania zysków i własności intelektualnej w Irlandii. Irlandia jest zatem najbardziej wyrazistym przykładem zorientowanej na eksport platformy bezpośrednich inwestycji zagranicznych (BIZ), pełniącej funkcję bramy dla firm spoza Europy na jednolity rynek UE.

Ukryte wzorce i implikacje

Analiza gospodarek UE ujawnia dwie podstawowe cechy, które odróżniają je od chińskiego krajobrazu gospodarczego.

Po pierwsze, widoczna jest znacznie większa różnorodność modeli ekonomicznych. Podczas gdy chińskie prowincje zasadniczo reprezentują warianty centralnie sterowanego, państwowo-kapitalistycznego modelu, w UE współistnieją fundamentalnie różne krajowe systemy gospodarcze. Porównanie Niemiec i Irlandii wyraźnie to ilustruje: oba kraje są wysoko rozwiniętymi, zorientowanymi na eksport krajami. Siła Niemiec tkwi jednak w ich krajowych przemysłowych MŚP (Mittelstand) i tradycjach inżynieryjnych, podczas gdy dobrobyt Irlandii opiera się na skutecznym przyciąganiu kapitału zagranicznego i własności intelektualnej. Inne modele obejmują system francuski pod wpływem państwa, holenderski model handlowy i polski model konwergencji. Porównanie chińskiej prowincji z „UE” jako całością jest zatem metodologicznie nieadekwatne; należy je przeprowadzić z uwzględnieniem konkretnych typów krajów UE.

Po drugie, rola jednolitego rynku UE jako głęboko zintegrowanego obszaru gospodarczego jest kluczowa. Wyniki gospodarcze i profile eksportowe wielu krajów UE nie mogą być zrozumiane bez kontekstu jednolitego rynku. Znaczna część „eksportu” krajów takich jak Polska, Czechy czy Węgry to w rzeczywistości dostawy dla przemysłu niemieckiego lub francuskiego, szczególnie w sektorze motoryzacyjnym. Jednolity rynek umożliwia tworzenie złożonych, transgranicznych łańcuchów wartości opartych na wspólnych zasadach, standardach i braku taryf. Chociaż handel międzyprowincjonalny Chin jest również ogromny, nadal podlega on silniejszym barierom wewnętrznym, zróżnicowanym przepisom lokalnym i nadrzędnej kontroli rządu centralnego. Ten zróżnicowany charakter integracji rynku sprawia, że bezpośrednie porównanie danych handlowych i sieci produkcyjnych jest niezwykle skomplikowane.

Dynamika sił gospodarczych: bezpośrednie porównanie największych gospodarek UE

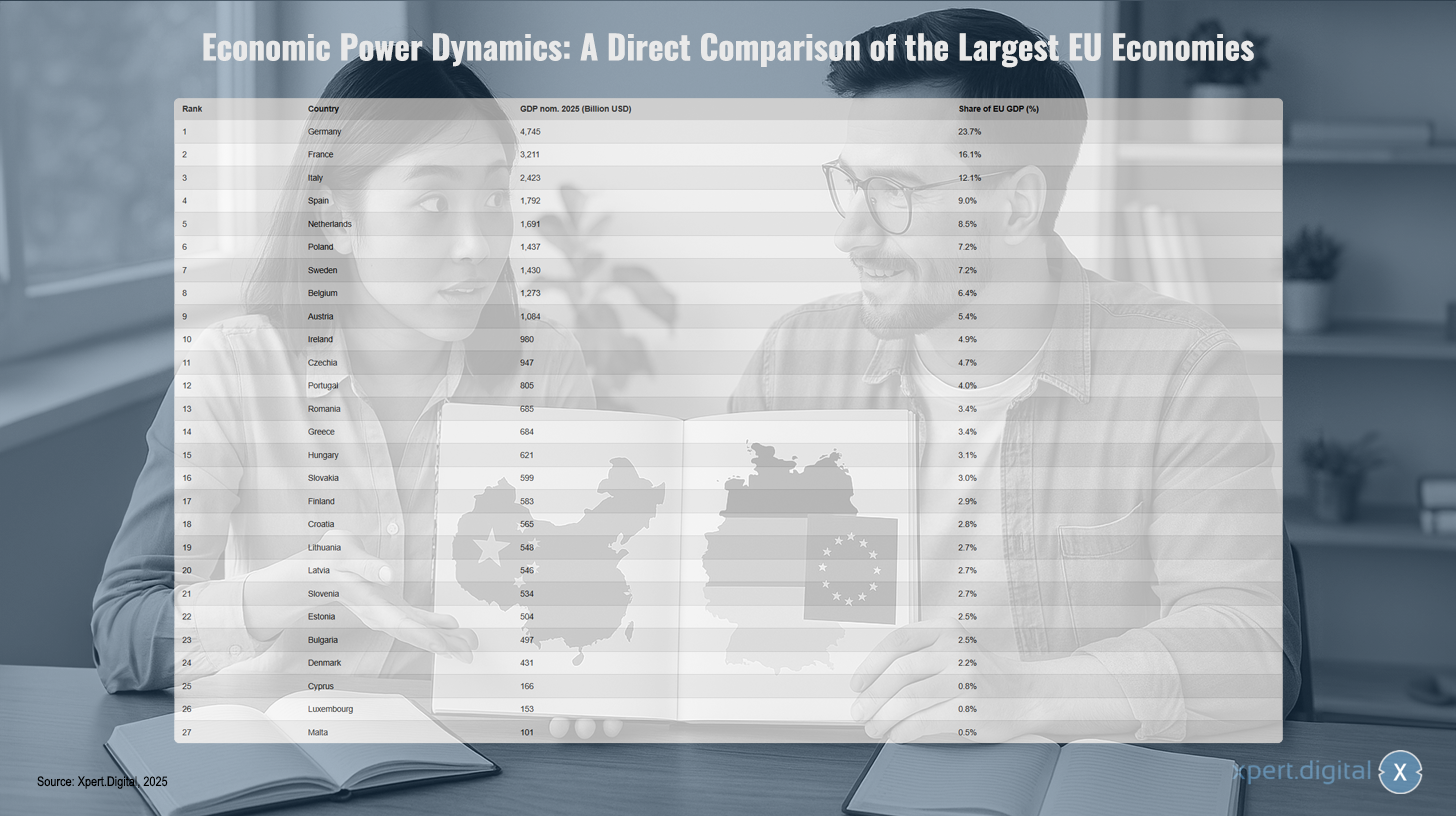

Dynamika sił gospodarczych: bezpośrednie porównanie największych gospodarek UE – Zdjęcie: Xpert.Digital – Zdjęcie: Xpert.Digital

Równowaga sił gospodarczych w Unii Europejskiej jest w dużej mierze determinowana przez kilka krajów. Z nominalnym produktem krajowym brutto (PKB) wynoszącym 4745 mld USD w 2025 r. Niemcy są zdecydowanie najsilniejszą gospodarką w UE, wnosząc 23,7% do całkowitego PKB UE. Na kolejnym miejscu plasuje się Francja z PKB wynoszącym 3211 mld USD i udziałem wynoszącym 16,1%. Włochy zajmują trzecie miejsce z PKB wynoszącym 2423 mld USD i udziałem wynoszącym 12,1%, a następnie Hiszpania (1792 mld USD; 9,0%) i Holandia (1691 mld USD; 8,5%). Polska, Szwecja i Belgia również wnoszą znaczący wkład do europejskiego PKB, każde z nich z PKB przekraczającym 1200 mld USD i udziałem między 6,4% a 7,2%. Austria, Irlandia i Czechy zajmują pozycję pośrednią z PKB między 947 mld USD a 1,084 bln USD i udziałem między 4,7% a 5,4%. Pozostałe kraje, w tym Portugalia, Rumunia, Grecja, Węgry, Słowacja, Finlandia, Chorwacja, Litwa, Łotwa, Słowenia, Estonia, Bułgaria i Dania, mają udziały w PKB poniżej 4,5%. Mniejsze gospodarki Cypru, Luksemburga i Malty łącznie odpowiadają za mniej niż dwa procent całkowitego PKB UE. Ten rozkład podkreśla znaczną heterogeniczność gospodarczą w Unii Europejskiej, gdzie sześć największych gospodarek generuje już ponad dwie trzecie całkowitego produktu gospodarczego.

Analiza porównawcza i synteza strukturalna

Porównywanie chińskich i europejskich podmiotów gospodarczych wymaga analizy wykraczającej poza podejście czysto sektorowe i uwzględniającej podstawowe różnice systemowe.

Porównanie modeli ekonomicznych: kapitalizm państwowy a społeczna gospodarka rynkowa

Porównanie chińskiej prowincji z krajem UE nie jest porównaniem czegoś podobnego. Jest to raczej porównanie podmiotu w systemie hierarchicznie kontrolowanym, skoncentrowanym na państwie, z podmiotem w zdecentralizowanym, opartym na regułach systemie rynkowym. Ta rozbieżność systemowa stanowi główne ograniczenie każdej analogii strukturalnej.

Kluczowa różnica dotyczy roli przedsiębiorstw państwowych (SOE). W Chinach przedsiębiorstwa państwowe dominują w sektorach strategicznych, takich jak energetyka, przemysł ciężki, telekomunikacja i finanse. Prowincje takie jak Szantung, Hebei i Shanxi mają strukturę gospodarczą silnie uwarunkowaną przez te często mniej produktywne, ale politycznie chronione giganty. W UE, z nielicznymi wyjątkami, gospodarka jest w przeważającej mierze zorganizowana prywatnie, a przedsiębiorstwa państwowe podlegają tym samym zasadom konkurencji co przedsiębiorstwa prywatne.

Kolejnym kluczowym czynnikiem są dotacje państwowe i polityka przemysłowa. Chińska polityka przemysłowa, wyrażona w strategiach takich jak „Made in China 2025”, wykorzystuje ogromne dotacje państwowe, aby promować sektory takie jak elektromobilność, baterie i panele słoneczne. Dotacje te obniżają ceny i zwiększają wolumen eksportu, ale zakłócają konkurencję międzynarodową. Z drugiej strony, przedsiębiorstwa z UE działają w oparciu o surowe zasady pomocy państwa, które zapobiegają takim praktykom na jednolitym rynku. „Efektywności” lub „produktywności” sektora w chińskiej prowincji nie można zatem bezpośrednio porównywać z wydajnością sektora w kraju UE bez uwzględnienia fundamentalnie różnych kosztów kapitału, gruntów i energii – które często są sztucznie utrzymywane na niskim poziomie w przypadku chińskich przedsiębiorstw państwowych.

Wreszcie, natura integracji rynku jest inna. Jednolity rynek UE to ponadnarodowy, oparty na regułach porządek, oparty na „czterech swobodach” (swobodny przepływ towarów, osób, usług i kapitału). Chiński rynek krajowy, choć ogromny, jest napędzany w mniejszym stopniu przez konkurencję i swobodną alokację zasobów, a w większym przez scentralizowane plany pięcioletnie i polityczne wytyczne Pekinu. Teorie porównawczej analizy ekonomicznej sugerują, że chociaż systemy sterowane przez państwo mogą potencjalnie osiągnąć lepszy rozkład ryzyka, są podatne na zniekształcenia polityczne i dążenie do renty, podczas gdy systemy rynkowe mogą być bardziej efektywne w alokacji i innowacjach, ale podatne na niedoskonałości rynku. Ta podstawa teoretyczna musi być uwzględniona w każdym praktycznym porównaniu.

Identyfikacja archetypów strukturalnych i analogii klastrów

Pomimo różnic systemowych, archetypy można zidentyfikować na poziomie strukturalnym, który stanowi podstawę analizy doboru partnera.

Archetyp 1

Giganci przemysłu wytwórczego nastawieni na eksport: Dotyczy to regionów funkcjonujących jako globalne „warsztaty”, których gospodarka opiera się głównie na masowej produkcji przemysłowej i eksporcie.

- Przykład chiński: Guangdong, Jiangsu

- Przykład UE: Niemcy

Archetyp 2

Centra finansowe i usługowe: Są to metropolie lub małe państwa, których gospodarka opiera się głównie na usługach finansowych, siedzibach korporacji i wysoce wyspecjalizowanych usługach.

- Przykład chiński: Szanghaj, Pekin

- Przykład UE: Luksemburg, Irlandia, region paryski

Archetyp 3

Zwinne klastry innowacyjne, napędzane przez MŚP: Regiony te charakteryzują się dużym zagęszczeniem innowacyjnych, często zarządzanych przez właścicieli małych i średnich przedsiębiorstw, które działają w wyspecjalizowanych niszach.

- Przykład chiński: Zhejiang

- Przykład UE: północne Włochy (Lombardia, Emilia-Romania)

Archetyp 4

Zróżnicowane gospodarki rolno-przemysłowe: Gospodarki ze znaczącym, często wysoce produktywnym sektorem rolnictwa, któremu towarzyszy silny, częściowo tradycyjny, częściowo nowoczesny przemysł.

- Przykład chiński: Shandong, Henan

- Przykład UE: Francja, Hiszpania

Archetyp 5

Bramy logistyczne i handlowe: Regiony, których funkcja gospodarcza opiera się przede wszystkim na ich położeniu geostrategicznym jako bramy do większego obszaru ekonomicznego, z dominującą infrastrukturą portową i logistyczną.

- Przykład chiński: Guangdong, Szanghaj

- Przykład UE: Holandia, Belgia

Archetyp 6

Konwergencja śródlądowych ośrodków przemysłowych: regiony, które stały się lokalizacjami dalszego etapu produkcji dla bardziej rozwiniętych ośrodków i których wzrost w dużym stopniu zależy od zagranicznych inwestycji bezpośrednich w sektorach takich jak przemysł motoryzacyjny i elektroniczny.

- Przykład chiński: Syczuan, Hubei, Chongqing

- Przykład UE: Polska, Czechy, Słowacja, Węgry

Nasza rekomendacja: 🌍 Nieograniczony zasięg 🔗 Połączony 🌐 Wielojęzyczny 💪 Siła sprzedaży: 💡 Autentyczność ze strategią 🚀 Innowacja spotyka się z 🧠 Intuicją

Od lokalnego do globalnego: MŚP podbijają rynek światowy dzięki sprytnej strategii - Zdjęcie: Xpert.Digital

W czasach, gdy cyfrowa obecność firmy decyduje o jej sukcesie, wyzwaniem jest stworzenie autentycznej, spersonalizowanej i dalekosiężnej obecności. Xpert.Digital oferuje innowacyjne rozwiązanie, które łączy w sobie funkcje centrum branżowego, bloga i ambasadora marki. Łączy zalety kanałów komunikacji i sprzedaży na jednej platformie, umożliwiając publikację w 18 różnych językach. Współpraca z portalami partnerskimi oraz możliwość publikowania artykułów w Google News i lista dystrybucyjna prasy obejmująca około 8000 dziennikarzy i czytelników maksymalizują zasięg i widoczność treści. Stanowi to kluczowy czynnik w sprzedaży zewnętrznej i marketingu (SMarketing).

Więcej informacji tutaj:

Od Szanghaju do Syczuanu: zaskakujące podobieństwa między chińskimi i europejskimi centrami gospodarczymi

Analiza parowania: prowincje chińskie i ich odpowiedniki w UE

W oparciu o poprzednią analizę, zaproponowano teraz najbardziej trafne europejskie analogie dla wiodących chińskich jednostek administracyjnych. Każda para została szczegółowo wyjaśniona, a jej ograniczenia wyraźnie nakreślone.

1. Guangdong → Niemcy + Holandia

To podwójne połączenie jest konieczne, aby przedstawić dwa główne aspekty gospodarki Guangdong.

Uzasadnienie: Połączenie z Niemcami wynika z ogromnej skali produkcji przemysłowej i ich roli jako globalnych potęg eksportowych. Obie gospodarki są liderami w produkcji maszyn i pojazdów oraz posiadają wysoko rozwiniętą, zdywersyfikowaną bazę przemysłową. Guangdong jest chińskim „liderem eksportu”, podobnie jak Niemcy są wiodącym eksporterem w Europie. Połączenie z Holandią odzwierciedla funkcję Guangdongu jako głównego punktu logistycznego i handlowego dla rozległego rynku chińskiego i globalnych łańcuchów dostaw. Porty Delty Rzeki Perłowej (zwłaszcza Shenzhen i Kanton) pełnią podobną funkcję jak port w Rotterdamie, będąc bramą do Europy. Oba regiony są centrami importu i eksportu towarów oraz surowców.

Ograniczenia: Porównanie z Niemcami jest błędne, jeśli chodzi o charakter produkcji. Podczas gdy Niemcy słyną z wysokoprecyzyjnych maszyn specjalnego przeznaczenia i samochodów klasy premium, Guangdong koncentruje się na masowej produkcji elektroniki użytkowej, choć sytuacja ta ulega zmianie. Co więcej, wpływy i wsparcie państwa w Guangdong, szczególnie w sektorach strategicznych, są znacznie bardziej bezpośrednie niż w Niemczech. Porównanie z Holandią jest ograniczone przez odmienny charakter powiązanych systemów gospodarczych: Guangdong funkcjonuje jako centralnie sterowane państwo narodowe, podczas gdy Holandia funkcjonuje w ramach ponadnarodowego jednolitego rynku UE.

2. Jiangsu → Niemcy + Polska

Aby w pełni zrozumieć złożoną strukturę gospodarczą Jiangsu, należy posłużyć się podwójną analogią.

Uzasadnienie: Analogia do Niemiec opiera się na niezwykle silnej, zaawansowanej technologicznie i zróżnicowanej bazie przemysłowej. Podobnie jak Niemcy, Jiangsu jest potęgą w dziedzinie inżynierii mechanicznej, elektroniki i chemii. Ponadto wysoki poziom działalności badawczo-rozwojowej w Jiangsu wskazuje na ambicje osiągnięcia pozycji lidera w dziedzinie innowacji, podobnego do Niemiec. Włączenie Polski wynika z jej roli jako preferowanej lokalizacji dla bezpośrednich inwestycji zagranicznych w produkcję zaawansowanych technologii. Podobnie jak Polska dla Europy Zachodniej w ciągu ostatnich dwóch dekad, Jiangsu stało się kluczową platformą produkcyjną dla globalnych korporacji, korzystając z korzystnego otoczenia biznesowego i wykwalifikowanej siły roboczej.

Ograniczenia: Jiangsu koncentruje się bardziej na produkcji elektroniki niż Niemcy, które dominują w inżynierii mechanicznej i produkcji motoryzacyjnej. W porównaniu z Polską, Jiangsu jest znacznie większe gospodarczo, ma wyższy dochód na mieszkańca i jest bardziej zaawansowane pod względem intensywności badań i rozwoju.

3. Szantung → Francja + Polska

Dwoista struktura gospodarcza prowincji Szantung znajduje swój najlepszy odpowiednik w połączeniu Francji i Polski.

Uzasadnienie: Partnerstwo z Francją opiera się na ich wspólnej strukturze jako wiodących potęg rolniczych, z jednocześnie znaczącym przemysłem ciężkim. Oba kraje są czołowymi krajowymi producentami rolnymi i posiadają szeroką gamę produktów rolnych przeznaczonych zarówno na rynek krajowy, jak i na eksport. Jednocześnie oba kraje posiadają silną bazę przemysłową. Analogia do Polski wynika z historycznego i, do pewnego stopnia, obecnego znaczenia górnictwa węglowego i opartego na nim przemysłu ciężkiego jako trzonu gospodarki. Oba regiony mają długą tradycję wydobycia węgla i energochłonnej produkcji.

Ograniczenia: Przemysł francuski koncentruje się obecnie w większym stopniu na sektorach zaawansowanych technologii, takich jak lotnictwo i technologia jądrowa, podczas gdy Szantung jest bardziej zależny od tradycyjnego przemysłu ciężkiego, takiego jak hutnictwo i petrochemia. Gospodarka Polski przeszła radykalną transformację i jest obecnie znacznie mniej zdominowana przez przedsiębiorstwa państwowe niż przemysł ciężki w Szantungu, gdzie przedsiębiorstwa państwowe nadal odgrywają kluczową rolę.

4. Zhejiang → Northern Italy (regiony Lombardy/Emilia-Romagna) + Estonia

To jedno z najtrafniejszych zestawień, porównujące gospodarkę konkretnego regionu europejskiego z gospodarką chińskiej prowincji.

Uzasadnienie: Najważniejszą i najsilniejszą analogią są regiony przemysłowe północnych Włoch. Zarówno Zhejiang, jak i Lombardia czy Emilia-Romania charakteryzują się dynamiczną, silnie zorientowaną na eksport gospodarką, wspieraną przez gęste skupiska innowacyjnych, elastycznych i często rodzinnych MŚP. Specjalizacja w produkcji lekkich maszyn, dóbr konsumpcyjnych z wyższej półki, tekstyliów i mebli jest silna w obu regionach. Uzupełniające się powiązanie z Estonią wynika z pionierskiej roli Zhejiang w gospodarce cyfrowej. Z Alibabą jako firmą bazową i prężnie rozwijającym się ekosystemem handlu internetowego, Zhejiang odzwierciedla, na znacznie większą skalę, estońską specjalizację w usługach cyfrowych, e-administracji i startupach technologicznych.

Ograniczenia: Korzyści skali i wielkość rynku krajowego dla gigantów cyfrowych z Zhejiang są nieporównywalnie większe niż w Estonii. Co więcej, otoczenie polityczne i regulacyjne dla firm prywatnych w Chinach różni się zasadniczo od tego we Włoszech, szczególnie w zakresie przepływów kapitału, praworządności i wpływów Partii Komunistycznej.

5. Szanghaj → Luksemburg + Francja (region Île-de-France/Paryż)

Aby zrozumieć funkcję Szanghaju, konieczne jest porównanie go do regionu stołecznego i wyspecjalizowanego państwa finansowego.

Uzasadnienie: Połączenie z Luksemburgiem wynika z ekstremalnej dominacji sektora finansowego i wynikającego z tego wysokiego udziału sektora usług w PKB. Oba kraje są centralnymi ośrodkami transakcji finansowych i zarządzania aktywami w swoich regionach gospodarczych. Jednak analogia do regionu paryskiego (Île-de-France) jest bardziej trafna niż porównanie z całą Francją. Zarówno obszar metropolitalny Szanghaju, jak i obszar metropolitalny Paryża są niekwestionowanymi centrami gospodarczymi, finansowymi i kulturalnymi swoich krajów, generując nieproporcjonalnie dużą część krajowego PKB i będąc siedzibą największych firm w kraju.

Ograniczenia: Funkcje centrów finansowych są różne. Szanghaj jest bramą i centrum kontroli kontynentalnego, centralnie zarządzanego obszaru gospodarczego. Luksemburg specjalizuje się w transgranicznych usługach finansowych w ramach silnie regulowanego jednolitego rynku UE. Paryż również jest zintegrowany z tym europejskim systemem i konkuruje z innymi centrami finansowymi UE, takimi jak Frankfurt czy Amsterdam.

6. Syczuan → Czechy + Rumunia

Jako rozwijający się ośrodek śródlądowy, Syczuan znajduje swoich odpowiedników w zbieżnych gospodarkach Europy Środkowej i Wschodniej.

Uzasadnienie: Analogia do Czech opiera się na ich rozwoju w główny ośrodek produkcji motoryzacyjnej i elektronicznej, który w znacznym stopniu korzysta z inwestycji zagranicznych. Strefy zaawansowanych technologii w Chengdu i Mianyang odzwierciedlają rozwój miast takich jak Praga i Brno, które stały się integralną częścią europejskich łańcuchów dostaw. Dodatkowe powiązanie z Rumunią odzwierciedla dwoistą strukturę Syczuanu, który oprócz rozwijającego się przemysłu, posiada również bardzo znaczącą bazę rolną. Podobnie jak Rumunia, Syczuan łączy silną produkcję rolną z rozwijającym się sektorem przemysłowym, szczególnie w sektorze produkcji motoryzacyjnej.

Ograniczenia: Skala jest zasadniczo inna. Syczuan to prowincja śródlądowa, licząca ponad 80 milionów mieszkańców, której rozmiar i wyzwania logistyczne nie są porównywalne z tymi, z jakimi borykają się mniejsze, ale w pełni zintegrowane z jednolitym rynkiem UE i jego infrastrukturą, państwa Europy Wschodniej. Jego autonomia polityczna i uprawnienia decyzyjne w gospodarce również są nieporównywalne.

7. Hubei → Czechy + Belgia

Hubei, ze stolicą Wuhan jako centralnym węzłem, najlepiej porównać do połączenia centrum produkcyjnego i węzła logistycznego.

Uzasadnienie: Podobieństwo do Czech wynika z silnej obecności przemysłu motoryzacyjnego i optoelektronicznego. Hubei jest ważnym ośrodkiem chińskiej produkcji motoryzacyjnej, podobnie jak Czechy dla produkcji europejskiej. Analogia do Belgii wynika z jej roli jako centralnego węzła logistycznego i transportowego. Wuhan, położony u zbiegu rzek Jangcy i Han, jest kluczowym portem śródlądowym i węzłem kolejowym dla środkowych Chin, porównywalnym z funkcją Antwerpii i belgijskiej infrastruktury transportowej jako węzła dla Europy Zachodniej.

Ograniczenia: Logistyka Belgii koncentruje się na handlu między suwerennymi państwami członkowskimi UE, podczas gdy funkcja Hubei służy głównie krajowemu transportowi towarów. Przemysł czeski jest silniej zintegrowany z transgranicznymi łańcuchami wartości UE.

8. Henan → Hiszpania + Polska

Henan, ludna prowincja śródlądowa, w której rolnictwo łączy się z tradycyjnym przemysłem, znajduje swoje odpowiedniki w Hiszpanii i Polsce.

Uzasadnienie: Połączenie z Hiszpanią wynika z ich roli jako gigantów rolnych. Henan jest chińskim „spichlerzem” i liderem w produkcji pszenicy, podobnie jak Hiszpania jest czołowym producentem rolnym w Europie. Oba kraje mają również zdywersyfikowany przemysł, choć nie należą do absolutnych światowych liderów. Analogia do Polski wynika ze znaczenia przemysłu surowcowego (węgiel w obu regionach) i rozwoju dużego przemysłu tekstylnego. Zhengzhou rozwija się również jako ważny węzeł logistyczny, podobnie jak polskie miasta korzystają ze swojego centralnego położenia w Europie.

Ograniczenia: Gospodarka Hiszpanii jest silnie uzależniona od turystyki i energii odnawialnej, sektorów, które odgrywają niewielką rolę w Henanie. Gospodarka Polski jest bardziej nowoczesna i prywatna niż w Henanie, gdzie przedsiębiorstwa państwowe odgrywają znaczącą rolę w sektorze surowcowym.

9. Fujian → Włochy + Portugalia

Fujian, charakteryzujący się nadmorskim położeniem, historyczną emigracją i nastawionym na eksport przemysłem lekkim, wykazuje podobieństwa do południowoeuropejskich krajów nadmorskich.

Uzasadnienie: Najsilniejsza analogia dotyczy Włoch, a zwłaszcza ich regionów centralnych i południowych. Oba charakteryzują się silną specjalizacją w przemyśle lekkim, takim jak obuwie, odzież i ceramika, często zdominowanym przez MŚP. Wspólną cechą jest również znaczenie portów i gospodarki morskiej. Włączenie Portugalii wynika z jej historycznej roli jako bramy dla globalnych sieci handlowych oraz z jej licznej diaspory, która sprzyja inwestycjom i handlowi. Fujian jest historycznie jednym z głównych źródeł diaspory chińskiej, co również korzystnie wpływa na jej gospodarkę.

Ograniczenia: Dynamika wzrostu i postęp technologiczny w klastrach przemysłowych Fujianu (np. w sektorze elektronicznym w Xiamen) są obecnie wyższe niż w wielu tradycyjnych włoskich i portugalskich regionach przemysłowych.

10. Pekin → Francja (region Île-de-France/Paryż) + Belgia (Bruksela)

Szczególna rola Pekinu jako ośrodka politycznego i technologicznego wymusza porównanie go z ośrodkami politycznymi Europy.

Uzasadnienie: Podstawową analogią, podobnie jak w przypadku Szanghaju, jest region paryski. Oba regiony stołeczne stanowią dominujące ośrodki polityczne, gospodarcze, kulturalne i edukacyjne swoich krajów. Znajdują się w nich rządy centralne i liczne siedziby korporacji. Dodanie Brukseli odzwierciedla funkcję Pekinu jako siedziby administracji politycznej wyższego szczebla. Tak jak Bruksela mieści instytucje Unii Europejskiej, Pekin jest siedzibą rządu centralnego Chińskiej Republiki Ludowej, co skutkuje ogromną koncentracją działań administracyjnych i lobbingowych.

Ograniczenia: Kluczowa różnica leży w naturze systemów politycznych. Pekin jest centrum państwa jednopartyjnego o scentralizowanej władzy, podczas gdy Paryż i Bruksela są odpowiednio ośrodkami struktur demokratycznych i ponadnarodowych. Sektor badawczo-rozwojowy Pekinu jest silnie kontrolowany przez państwo, podczas gdy europejski sektor innowacji jest silniej pod wpływem mechanizmów rynkowych i współpracy międzynarodowej.

Dlaczego porównania gospodarcze Chin i UE są mylące: podobieństwa strukturalne a różnice systemowe

Szczegółowa analiza struktur gospodarczych wiodących chińskich jednostek administracyjnych i państw członkowskich UE ujawnia, że pomimo ogromnych różnic w wielkości i rozwoju, można zidentyfikować analogie strukturalne. Te powiązania, oparte na sektorach przemysłu, funkcjach gospodarczych (np. centrach produkcyjnych, centrach finansowych, bramach logistycznych) oraz roli rolnictwa lub zasobów naturalnych, oferują cenne modele heurystyczne. Umożliwiają one lepsze zrozumienie złożonego i heterogenicznego krajobrazu gospodarczego Chin poprzez porównanie go z bardziej znanymi europejskimi modelami ekonomicznymi oraz wyostrzenie specyficznych profili prowincji. Wyłaniają się wyraźne archetypy: od zorientowanych na eksport gigantów produkcyjnych na wybrzeżu (Guangdong, Jiangsu), przez prywatne klastry innowacji (Zhejiang) i metropolie zdominowane przez usługi (Szanghaj, Pekin), aż po prowincje śródlądowe oparte na zasobach i przemyśle ciężkim (Shandong, Shanxi).

Nacisk na granice systemowe

Kluczowym wnioskiem z tego artykułu jest jednak to, że te analogie strukturalne znajdują swoje fundamentalne ograniczenia w diametralnie odmiennych systemach gospodarczych i politycznych. Zidentyfikowane paralele utrzymują się na poziomie funkcjonalnym, ale załamują się po analizie mechanizmów leżących u ich podstaw i warunków konkurencji. Centralna rola przedsiębiorstw państwowych w Chinach, masowe i celowe dotowanie strategicznych gałęzi przemysłu przez państwo, politycznie uwarunkowane koszty kapitału i gruntów oraz charakter integracji rynkowej w ramach centralnie kontrolowanego państwa narodowego uniemożliwiają bezpośrednie porównanie konkurencyjności, produktywności lub efektywności z podmiotami działającymi na opartym na regułach, ponadnarodowym jednolitym rynku UE. Chińska firma działająca w „podobnej” branży do jej europejskiego odpowiednika działa w zupełnie innych warunkach.

Implikacje strategiczne

Dla firm i inwestorów oznacza to, że analiza strategiczna oparta wyłącznie na powierzchownych danych sektorowych lub wielkości rynku jest niewystarczająca i potencjalnie myląca. Skuteczna strategia rynkowa lub inwestycyjna dla chińskiej prowincji wymaga dogłębnego zrozumienia specyfiki politycznej i systemowej danego regionu. Obejmuje to identyfikację kluczowych podmiotów rządowych, zrozumienie lokalnych planów pięcioletnich i polityki przemysłowej oraz analizę relacji między sektorem publicznym a prywatnym. Powiązania przedstawione w tym artykule mogą służyć jako punkt wyjścia do zadawania właściwych pytań, ale nie do bezpośredniego przenoszenia strategicznych planów.

Dla decydentów analiza podkreśla potrzebę zróżnicowanej polityki wobec Chin, uwzględniającej ogromne zróżnicowanie regionalne kraju. Współpraca z prowincją Zhejiang w dziedzinie innowacji w MŚP wymaga innego podejścia niż współpraca z prowincją Szantung w sektorze rolnym czy debata z Hebei na temat standardów przemysłowych. Jednocześnie artykuł jasno wskazuje, że współpraca oparta na pozornych podobieństwach ekonomicznych nie może ignorować fundamentalnych różnic w warunkach konkurencji i filozofii regulacyjnych. Porównanie służy zatem nie zrównaniu obu regionów, lecz wyostrzeniu uwagi na konkretnych szansach i zagrożeniach wynikających z interakcji tych dwóch potężnych, lecz zasadniczo odmiennych obszarów gospodarczych.

Chiny: różnorodność gospodarcza i różnice regionalne

Chiny to kraj o imponujących rozmiarach geograficznych i dynamice gospodarczej. Chińska Republika Ludowa składa się z 23 prowincji, 5 regionów autonomicznych, 4 miast bezpośrednio podległych rządowi centralnemu oraz 2 specjalnych regionów administracyjnych. Każda z tych części kraju wnosi swoje unikalne atuty i cechy gospodarcze do ogólnej struktury chińskiej gospodarki. Miasta takie jak Szanghaj i Pekin należą do motorów napędowych gospodarki kraju, generując znaczną część krajowego produktu krajowego brutto, a różne prowincje wyróżniają się również innowacyjnością, produkcją przemysłową lub potencjałem rolniczym. Zróżnicowanie gospodarcze Chin jest widoczne nie tylko w różnorodności branż i technologii, ale także w zróżnicowanym poziomie rozwoju między ośrodkami miejskimi, regionami wiejskimi i specjalnymi regionami administracyjnymi, takimi jak Hongkong i Makau. Sukces gospodarczy Chin opiera się na ścisłej integracji tych regionów, a rząd centralny odgrywa kluczową rolę sterującą i równoważącą. Pozwala to Chińskiej Republice Ludowej na ciągłe odradzanie się i utrzymanie pozycji jednej z wiodących potęg gospodarczych świata.

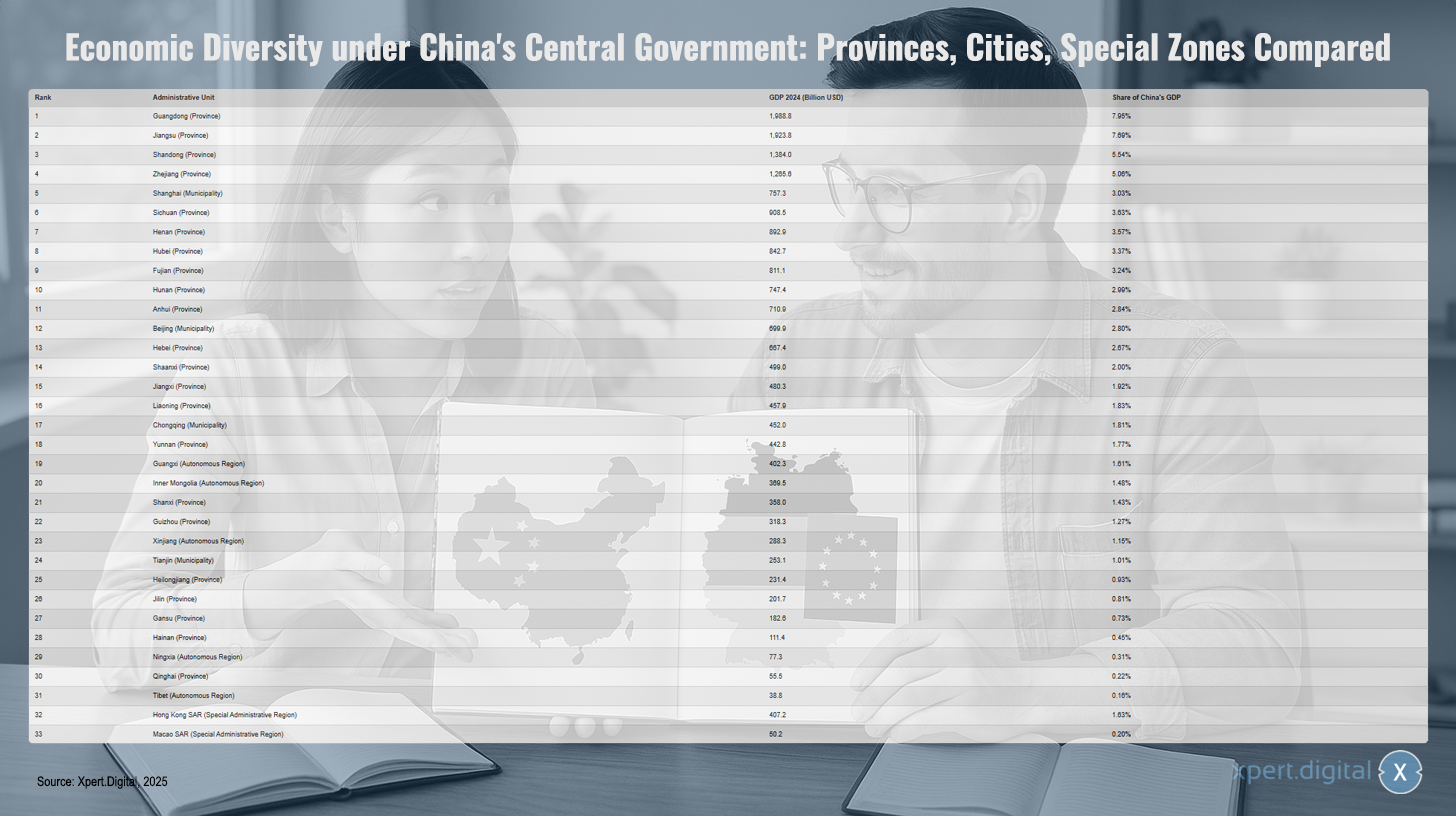

Chiny: Różnorodność gospodarcza i różnice regionalne – Zdjęcie: Xpert.Digital

Pod przewodnictwem rządu centralnego Chiny charakteryzują się niezwykłą różnorodnością gospodarczą. Kraj składa się z 23 prowincji, 5 regionów autonomicznych, takich jak Tybet i Xinjiang, 4 gmin bezpośrednio pod kontrolą rządu centralnego, w tym Pekinu i Szanghaju, oraz 2 specjalnych regionów administracyjnych – Hongkongu i Makau. Wszystkie te jednostki administracyjne są bezpośrednio podporządkowane rządowi centralnemu. Prowincje i miasta różnią się znacznie pod względem wyników gospodarczych. Guangdong prowadzi w rankingu z produktem krajowym brutto (PKB) w wysokości 1988,8 mld USD, co stanowi 7,95% całkowitego PKB Chin, a następnie Jiangsu (1923,8 mld USD, 7,69%) i Szantung (1384,0 mld USD, 5,54%). Szczególnie silne gospodarki, takie jak Szanghaj (757,3 mld USD, 3,03%) i Pekin (699,9 mld USD, 2,80%), również wnoszą znaczący wkład w gospodarkę. Podczas gdy wiodące prowincje, takie jak Syczuan, Henan i Hubei, generują ponad 800 miliardów dolarów PKB, mniejsze lub słabiej rozwinięte regiony, takie jak Tybet (38,8 miliarda dolarów, 0,16%) i Qinghai (55,5 miliarda dolarów, 0,22%), osiągają znacznie niższe wyniki. Specjalne Regiony Administracyjne Hongkongu (407,2 miliarda dolarów, 1,63%) i Makau (50,2 miliarda dolarów, 0,20%), pomimo niewielkich rozmiarów, charakteryzują się znacznym wzrostem gospodarczym, a Hongkong wyróżnia się szczególnie dzięki międzynarodowym powiązaniom. Różnice gospodarcze między poszczególnymi jednostkami administracyjnymi ilustrują ogromną heterogeniczność kraju.

Jesteśmy tu dla Ciebie - Doradztwo - Planowanie - Wdrażanie - Zarządzanie Projektami

☑️ Wsparcie dla MŚP w zakresie strategii, doradztwa, planowania i wdrażania

☑️ Tworzenie lub reorganizacja strategii cyfrowej i digitalizacji

☑️ Rozszerzenie i optymalizacja procesów sprzedaży międzynarodowej

☑️ Globalne i cyfrowe platformy handlowe B2B

☑️ Rozwój pionierskiego biznesu

Konrad Wolfenstein

Chętnie będę pełnić rolę Twojego osobistego doradcy.

Możesz się ze mną skontaktować wypełniając formularz kontaktowy poniżej lub po prostu dzwoniąc pod numer +49 7348 4088 965 .

Nie mogę się doczekać naszego wspólnego projektu.

Napisz do mnie

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital to centrum przemysłowe skupiające się na cyfryzacji, inżynierii mechanicznej, logistyce/intralogistyce i fotowoltaice.

Dzięki naszemu rozwiązaniu 360° Business Development wspieramy renomowane firmy od pozyskiwania nowych klientów po obsługę posprzedażową.

Nasze narzędzia cyfrowe obejmują analizę rynku, smarketing, automatyzację marketingu, tworzenie treści, PR, kampanie mailingowe, spersonalizowane media społecznościowe i pielęgnowanie potencjalnych klientów.

Więcej informacji znajdziesz na stronach: www.xpert.digital - www.xpert.solar - www.xpert.plus

Kontaktować się