De VS zijn niet onze vriend! De EU-tang: de bittere waarheid over de trans-Atlantische alliantie

Xpert Pre-release

Available in 27 languages 📢

Kies Xpert.Digital op GoogleⓘGepubliceerd op: 3 juli 2026 / Bijgewerkt op: 3 juli 2026 – Auteur: Konrad Wolfenstein

De VS zijn niet onze vriend! EU-tang: De bittere waarheid over de trans-Atlantische alliantie – Afbeelding: Xpert.Digital

Economische soevereiniteit: Waarom Europa zich dringend moet bevrijden van de macht van de VS

Europa reguleert, Amerika int: de trans-Atlantische relatie was een van de hoekstenen van de westerse economische orde

Tussen strategisch partnerschap en kostbare afhankelijkheid: waarom Europa dringend zijn relatie met de VS onder de loep moet nemen

Decennialang werd het trans-Atlantische partnerschap beschouwd als het onwrikbare fundament van de westerse wereld. De taakverdeling leek eenvoudig en winstgevend: de VS garandeerden militaire veiligheid en zorgden voor technologische vooruitgang, terwijl Europa schitterde met zijn industriële kracht en een enorme, kapitaalkrachtige binnenlandse markt. Maar die tijd is voorbij. Onder de oppervlakte van gedeelde waarden en diplomatieke platitudes heeft zich een diepgaande structurele asymmetrie ontwikkeld, die de Europese welvaart en politieke soevereiniteit steeds meer bedreigt.

Het beeld is vandaag de dag ontnuchterend: terwijl Europa in belangrijke sectoren zoals energie, digitalisering, financiële markten en veiligheid enorm afhankelijk is van Amerikaanse structuren, plukken Amerikaanse bedrijven daar de strategische en economische vruchten van. Van duur vloeibaar aardgas (LNG) en dominante cloudinfrastructuren tot de wereldwijde macht van de dollar, de VS gebruikt consequent haar geopolitieke invloed om haar nationale belangen te behartigen. Europa daarentegen raakt verstrikt in fragmentarische regelgeving in plaats van een eigen, wereldwijd concurrerend tegenwicht te ontwikkelen.

Voor Duitsland, een toonaangevende exportgerichte industrienatie, wordt deze ontwikkeling een kwestie van overleven. Het volgende artikel biedt een scherpe, onpartijdige analyse van hoe een ooit gelijkwaardig partnerschap is veranderd in een asymmetrische afhankelijkheidsrelatie – en wat Europa nu moet doen om te voorkomen dat het slechts een afnemer van orders en een afzetkanaal voor de Amerikaanse machtspolitiek wordt.

Europa betaalt, Amerikaanse bedrijven profiteren, Washington bepaalt de regels: waarom het trans-Atlantische partnerschap economisch gezien hechter is dan ooit, maar strategisch gezien steeds kostbaarder wordt voor de Europese Unie

De trans-Atlantische relatie is een van de hoekstenen van de westerse economische orde. Decennialang werd dit partnerschap beschouwd als een succesmodel: de Verenigde Staten boden veiligheidsstabiliteit, technologische dynamiek, diepe kapitaalmarkten en een enorme binnenlandse markt. Europa droeg op zijn beurt bij met industriële kracht, exportkwaliteit, institutionele stabiliteit en markten met een sterke koopkracht. Lange tijd leek deze taakverdeling productief en wederzijds voordelig. De laatste jaren is de aard van deze relatie echter veranderd. Wat ooit een partnerschap was tussen relatief evenwichtige machtscentra, is steeds meer een asymmetrische relatie geworden waarin de VS hun economische, technologische, energie- en veiligheidsvoordelen veel consequenter benutten dan de Europese Unie haar eigen sterke punten.

De kernvraag is daarom niet of de VS Europa "uitbuit" in morele of zelfs criminele zin. De preciezere vraag is of er een structurele asymmetrie is ontstaan in de trans-Atlantische relatie, waarbij de VS onevenredig profiteert, terwijl Europa een steeds groter deel van de economische kosten, strategische risico's en politieke aanpassingslasten draagt. Vanuit economisch perspectief wijst alles erop dat dit inderdaad het geval is. De VS handelt in haar nationale belang. Het werkelijke probleem ligt daarom minder in de Amerikaanse hardheid dan in de Europese openheid zonder een gelijkwaardig tegenwicht, in de Europese fragmentatie zonder een samenhangende industriële strategie en in een veiligheidsarchitectuur die de economische soevereiniteit systematisch beperkt.

Een feitelijke, strategische analyse moet twee fouten vermijden. De eerste fout zit hem in de anti-Amerikaanse simplificatie. Europa is niet machteloos en de VS zijn niet de enige oorzaak van de Europese zwakte. De tweede fout zit hem in de geromantiseerde kijk op het trans-Atlantische partnerschap. Verwijzingen naar gedeelde waarden vervangen geen nuchtere beoordeling van financiële stromen, technologische afhankelijkheden, vestigingsbeslissingen en de gevolgen van het industriebeleid. Wie een strategisch oordeel wil vellen, moet beide aspecten tegelijkertijd in overweging nemen: de VS blijven onmisbaar voor Europa, maar juist die onmisbaarheid is allang een kostenfactor geworden.

Meer informatie vindt u hier:

De nieuwe asymmetrie in de trans-Atlantische relatie

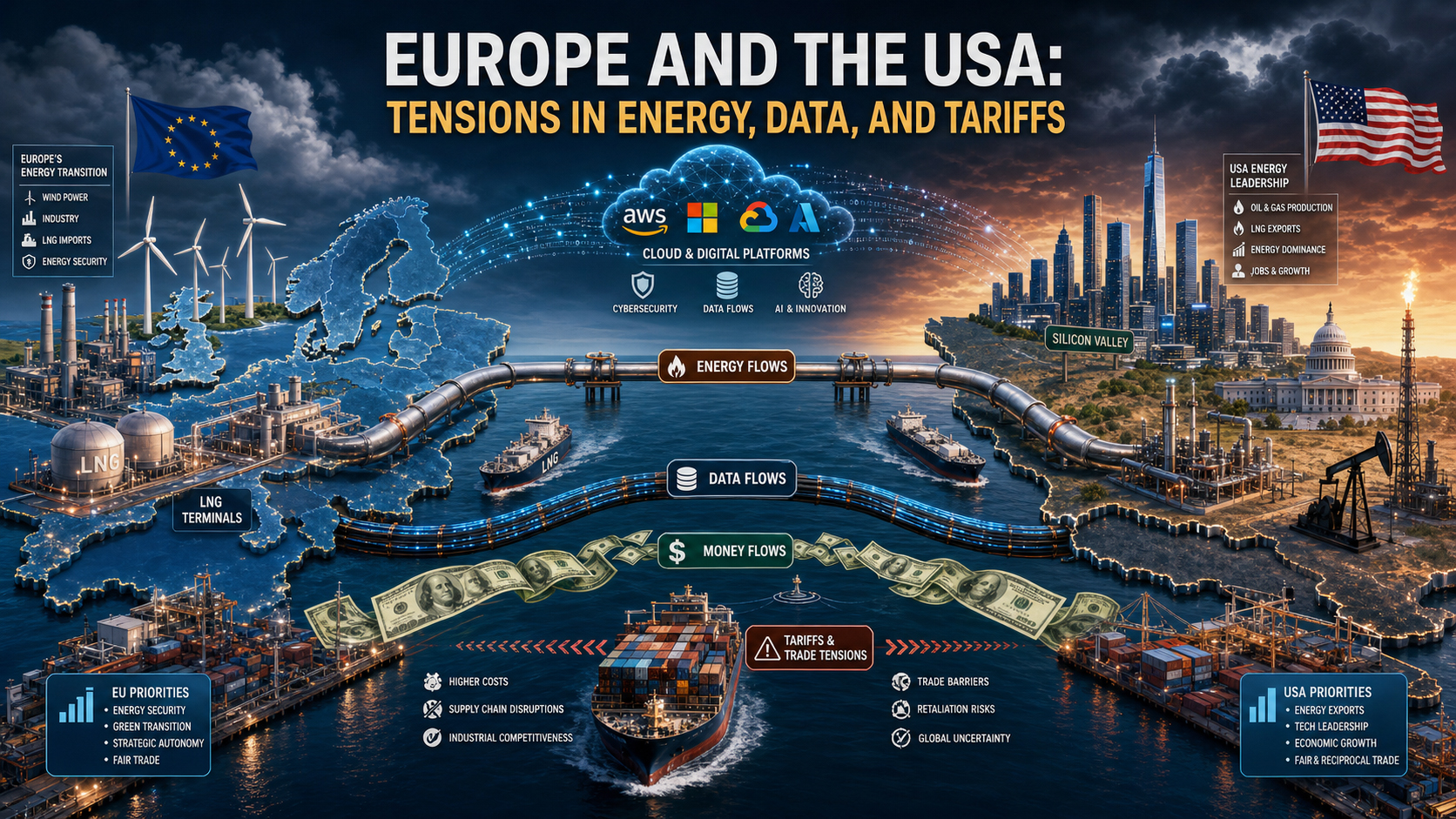

De economische betrekkingen tussen de EU en de VS zijn zeer hecht. De Verenigde Staten vormen een van de belangrijkste afzetmarkten voor Europese goederenexport. Tegelijkertijd biedt Europa een zeer lucratieve omgeving voor Amerikaanse bedrijven op het gebied van verkoop, investeringen en regelgeving. Op het eerste gezicht lijkt dit een wederzijdse regeling. Bij nader onderzoek blijkt er echter een kwalitatieve verschuiving plaats te vinden: de VS beheersen de belangrijkste gebieden met het hoogste strategische rendement. Denk hierbij aan energie-export in crisistijden, digitale platforms, cloudinfrastructuren, ecosystemen voor halfgeleiders en kunstmatige intelligentie, internationale financiële stromen, voordelen van reservevaluta, militaire veiligheidsgaranties en de mogelijkheid om handels- en sanctiebeleid extraterritoriaal af te dwingen.

Europa beschikt daarentegen over een enorme interne markt, essentiële industriële competenties en regelgevende bevoegdheden. Deze sterke punten worden echter slechts gedeeltelijk omgezet in strategisch voordeel. De interne markt blijft op veel gebieden gefragmenteerd, zoals de kapitaalmarkten, digitale diensten, defensie, energie-infrastructuur en innovatiefinanciering. Bovendien is regelgevende kracht geen vervanging voor industrieel leiderschap. Degenen die de regels vaststellen zonder de toonaangevende platforms, chips, cloudsystemen of grondstoffenketens te controleren, blijven uiteindelijk in een defensieve positie. De EU neigt precies naar dit patroon: ze probeert buitenlandse machten te reguleren zonder een overeenkomstige mate van tegenmacht op te bouwen.

Bovendien is er een verschil in de timing van politieke reacties. De VS handelen sneller, coherenter en strategischer, met meer duidelijkheid, wanneer economische voordelen of geopolitieke belangen op het spel staan. De EU daarentegen moet de belangen van 27 lidstaten, uiteenlopende begrotingssituaties, diverse industriële structuren en nationale verkiezingscycli coördineren. In de praktijk betekent dit dat Washington onmiddellijk druk uitoefent, terwijl Brussel vaak laat, stapsgewijs en met een focus op compromissen reageert. Juist deze traagheid maakt Europa voorspelbaar en daardoor kwetsbaar vanuit het perspectief van een strategisch handelende partner.

Energiebeleid: Van Russische naar Amerikaanse afhankelijkheid

Weinig gebieden illustreren deze nieuwe asymmetrie zo duidelijk als het energiebeleid. Na de onderbreking van de Russische gasleveringen moest Europa snel een alternatief vinden. Vloeibaar aardgas (LNG) uit de VS werd een centrale pijler van de Europese energiezekerheid. Op korte termijn was dit rationeel en vaak de enige optie. Zonder extra LNG-leveringen zou het risico op tekorten, prijsschokken en productiestops in delen van Europa aanzienlijk groter zijn geweest. In die zin profiteerden de VS niet alleen, maar vulden ze ook een functioneel gat.

Maar juist deze crisissteun heeft een nieuwe structurele kwetsbaarheid gecreëerd. Energie is niet zomaar een grondstof, maar een strategische productiefactor. Wie de Europese industrie voorziet van duur vloeibaar aardgas (LNG) beïnvloedt niet alleen de verwarmingskosten en elektriciteitsprijzen, maar ook investeringsbeslissingen, locatieberekeningen en de internationale kostenpositie van energie-intensieve sectoren. Amerikaanse energie-exporteurs profiteren van de aanhoudend hoge Europese vraag, terwijl Europese bedrijven te maken hebben met hogere energieprijzen dan veel van hun Amerikaanse concurrenten. Deze ongelijkheid is met name uitgesproken in de chemische industrie, de grondstoffenindustrie, de metaalverwerkende industrie, de kunstmestproductie, de glasindustrie en delen van de logistieke sector.

De economische gevolgen reiken verder dan de kwestie van individuele gasprijzen. Het Europese industriebeleidsmodel is lange tijd gebaseerd geweest op een combinatie van technologische expertise, geschoolde arbeidskrachten, kwalitatief hoogwaardige infrastructuur en een relatief concurrerende energievoorziening. Dit model is beschadigd. Als energie jarenlang duurder blijft dan in de VS, zullen niet alleen de operationele kosten stijgen, maar zullen ook investeringen, onderzoekscapaciteit en productieketens verschuiven. Wat nu een tijdelijk nadeel lijkt, kan morgen leiden tot permanente de-industrialisatie of op zijn minst tot de verplaatsing van belangrijke waardetoevoegende productiestappen. In die zin is de nieuwe LNG-afhankelijkheid niet slechts een inkoopkwestie, maar een structureel probleem in de industriële economie.

Daarbij komt nog de machtspolitieke invloed. In deze relatie is de VS niet alleen een energieleverancier, maar ook Europa's veiligheidsanker. Deze dubbele rol beïnvloedt elke onderhandeling. Wanneer dezelfde partner militaire bescherming, leiderschap op het gebied van buitenlands beleid en cruciale energie-export levert, betaalt Europa impliciet loyaliteitskosten. Zelfs zonder formele chantage beïnvloedt de mogelijkheid van asymmetrische tegenmaatregelen het gedrag van de zwakkere partij. Strategisch relevant is niet alleen wat daadwerkelijk bedreigd wordt, maar ook wat denkbaar en dus te verwachten is. In dergelijke situaties vermijdt Europa confrontaties die een meer autonome actor eerder zou riskeren.

Dit betekent niet dat Europa de Amerikaanse LNG-leveringen moet opgeven. De realistische conclusie is eerder dat een energiepartnerschap zonder diversificatiestrategie leidt tot een nieuwe vorm van afhankelijkheid. Degenen die zich terugtrekken uit een geopolitiek gemotiveerd monopolie om vervolgens een nieuw monopolie aan te gaan, hebben de kern van het probleem niet aangepakt. De taak van Europa is daarom niet om de Amerikaanse leveringen moreel ter discussie te stellen, maar om systematisch de eigen kwetsbaarheid te verminderen door middel van meer leveringsbronnen, grotere opslagcapaciteit, verbeterde netwerken, een sterkere integratie van elektriciteit, een versnelde uitbreiding van flexibele energieopwekking en een technologie-neutraal industriebeleid.

Digitale waardecreatie: Europa reguleert, Amerika profiteert

De asymmetrie in de digitale wereld is nog sterker dan in het energiebeleid. De VS domineert de digitale infrastructuren, platforms, besturingssystemen, cloudarchitecturen, softwarestandaarden en AI-ecosystemen waarop een groeiend deel van de Europese waardecreatie is gebouwd. Europa is in dit systeem geen technologisch niemandsland, maar op strategisch cruciale gebieden is het vaak eerder een klant dan een leverancier. Deze rolverdeling heeft enorme economische gevolgen, omdat digitale markten neigen naar hoge schaalvoordelen, netwerkeffecten en een winnaar-neemt-het-grootste-dynamiek. Degenen die vroeg de normen bepalen en wereldwijd opschalen, bezetten de markten permanent. Degenen die later reguleren, kunnen misbruik beperken, maar kunnen de fundamentele architectuur van de waardecreatie nauwelijks veranderen.

De EU heeft voornamelijk met regelgeving op deze situatie gereageerd. De Algemene Verordening Gegevensbescherming (AVG), de Digital Markets Act, de Digital Services Act en de AI Act tonen aan dat Europa wel degelijk normatieve en regelgevende invloed heeft. Deze invloed is echter ambivalent. Enerzijds beschermt ze burgers, concurrentie en de rechtsstaat. Anderzijds maskeert ze een zwakte in het industriebeleid: Europa reguleert voornamelijk bedrijven die overwegend niet in Europa gevestigd zijn. Als gevolg hiervan blijven winsten, data-opbrengsten, schaalvoordelen en effecten op de kapitaalmarkt grotendeels naar de VS vloeien. Europa draagt de last van de regelgeving, de risico's van marktliberalisatie en de aanpassingskosten, terwijl Amerikaanse bedrijven ondanks sancties en beperkingen de cruciale digitale winsten blijven binnenharken.

Dit is met name cruciaal voor cloud- en data-infrastructuren. Bedrijven, overheidsinstanties, onderzoeksinstellingen en in toenemende mate ook industriële controle- en analyseprocessen in Europa draaien op systemen van door de VS gedomineerde leveranciers. Dit betekent niet automatisch dat er in elk geval sprake is van verlies van controle. Het betekent echter wel een structurele afhankelijkheid van een laag die essentieel is voor toekomstige productiviteit. Wie slechts beperkte controle heeft over dataopslag, rekenkracht, ontwikkelaarsecosystemen en AI-tools, zal op de middellange en lange termijn de soevereiniteit verliezen op het gebied van innovatie, cybersecurity, bedrijfsmodellen en de industriële modernisering van digitale processen.

Deze afhankelijkheid genereert gelijktijdig verschillende economische effecten. Ten eerste vloeien inkomsten uit licenties, abonnementen, consultancy en platformen regelmatig uit Europa weg. Ten tweede verschuift de marktmacht naar de ecosystemen die de interfaces tussen bedrijven, klanten en data beheersen. Ten derde worden de schaalvoordelen van Amerikaanse aanbieders versterkt doordat de Europese vraag hun wereldwijde dominantie verder financiert. Ten vierde ontstaan lock-in-effecten: hoe dieper Europese bedrijven geïntegreerd zijn in Amerikaanse clouds, softwarestacks en AI-tools, hoe duurder een latere overstap wordt. Vanuit het perspectief van een bedrijf is dit vaak rationeel, maar vanuit een breder Europees perspectief is het problematisch.

Het werkelijke strategische punt is dit: in het digitale beleid verwart Europa te vaak consumentenbescherming met soevereiniteit. Bescherming is belangrijk, maar het vervangt geen industrieel tegenmodel. Een continent kan zijn burgers beschermen tegen marktmacht en tegelijkertijd economisch afhankelijk blijven van diezelfde marktmacht. Dit is precies de paradoxale situatie van de EU. Ze is sterk in regelgeving maar zwak in platforms; zichtbaar in haar normen maar zwak in de kapitaalmarkten; gevoelig voor data maar afhankelijk van infrastructuur. De VS buiten deze situatie niet onrechtmatig, maar systematisch uit. Zij bezitten de bedrijven die Europa nodig heeft, en Europa is er tot nu toe niet in geslaagd voldoende bedrijven op te bouwen die de VS, omgekeerd, nodig heeft.

Handels- en douanebeleid: marktliberalisering op Europees niveau, machtspolitiek op Amerikaans niveau

In de goederenhandel lijkt de trans-Atlantische relatie op het eerste gezicht minder eenzijdig. De EU heeft jarenlang een aanzienlijk handelsoverschot met de VS gehad. Met name Duitsland heeft onevenredig geprofiteerd van de toegang tot de Amerikaanse markt, vooral in de sectoren automobielindustrie, machinebouw, chemie, farmacie en hoogwaardige industriële goederen. Iemand die zich uitsluitend richt op de goederenhandel zou daarom kunnen stellen dat Europa geen slachtoffer is van de Amerikaanse dominantie, maar juist een winnaar in deze relatie.

Deze visie is echter onvolledig. Ten eerste is het handelsoverschot in goederen slechts een onderdeel van de totale relatie. In de dienstensector, met name in digitale diensten, intellectueel eigendom, software, platformen en financiële diensten, is de balans aanzienlijk gunstiger voor de VS. Ten tweede is de kernvraag niet simpelweg wie welke balans in een jaarlijkse statistiek behaalt, maar wie de spelregels bepaalt. Precies hierin schuilt de machtsongelijkheid. De VS heeft de afgelopen jaren herhaaldelijk laten zien dat het in staat is om strategisch tarieven, dreigingen met sancties, subsidieregelingen en argumenten op het gebied van veiligheidsbeleid te combineren om economische druk uit te oefenen op zijn partners.

De Europese reactie hierop blijft vaak defensief. Ten eerste omdat de individuele lidstaten verschillende mate van blootstelling hebben. Ten tweede omdat de EU begrijpelijkerwijs terughoudend is om de spanningen te laten escaleren. Een exportgericht economisch systeem lijdt in het bijzonder onder handelsoorlogen. Maar deze terughoudendheid heeft een prijs: het geeft een signaal van voorspelbaarheid zonder afschrikking. Als Washington weet dat Brussel slechts beperkt of met aanzienlijke vertraging zal reageren, verschuift het machtsevenwicht in de onderhandelingen. Dan wordt zelfs een formeel coöperatieve relatie gekenmerkt door een impliciet onevenwicht.

Dit is met name duidelijk in sectoren met een hoge politieke symbolische waarde. Auto's, staal, aluminium, halfgeleiders en groene industrieën zijn niet zomaar grondstoffen, maar machtssectoren. De VS beschermen en bevorderen deze sectoren met een directheid die Europa lange tijd vreemd was. Programma's zoals de Inflation Reduction Act hebben aangetoond hoe effectief belastingvoordelen, subsidies, lokale productievereisten en voorspelbare investeringsvoorwaarden kapitaal kunnen aantrekken. Europa reageerde met debatten over staatssteunwetgeving, vrijstellingen en Europese fondsen – met andere woorden, wederom trager en complexer. Voor investeerders is het signaal duidelijk: de VS handelen strategisch en eensgezind, terwijl Europa op een regelgebaseerde en gefragmenteerde manier reageert.

Dit is met name cruciaal voor Duitsland. Decennialang was het Duitse model gericht op open markten, stabiele regels en een hoge mate van internationale arbeidsverdeling. Maar wanneer de wereldeconomie steeds meer wordt gevormd door machtspolitiek binnen de industrie, verliest een model gebaseerd op wederkerige regels aan robuustheid, vooral omdat belangrijke partners steeds vaker selectief handelen op basis van hun eigen nationale strategieën. Openheid verandert dan van een voordeel in een risico als het niet wordt gecombineerd met binnenlandse mechanismen voor bescherming, ondersteuning en respons.

Onze expertise in de VS op het gebied van bedrijfsontwikkeling, verkoop en marketing

Onze expertise in de VS op het gebied van bedrijfsontwikkeling, verkoop en marketing - Afbeelding: Xpert.Digital

Focusgebieden binnen de industrie: B2B, digitalisering (van AI tot XR), werktuigbouwkunde, logistiek, hernieuwbare energie en industrie

Meer informatie vindt u hier:

Een thematisch kenniscentrum met inzichten en expertise:

- Kennisplatform over mondiale en regionale economieën, innovatie en trends in specifieke sectoren

- Een verzameling analyses, inzichten en achtergrondinformatie over onze belangrijkste aandachtsgebieden

- Een plek voor expertise en informatie over actuele ontwikkelingen in het bedrijfsleven en de technologie

- Een informatiecentrum voor bedrijven die op zoek zijn naar informatie over markten, digitalisering en innovaties in de sector

Dollar en macht: hoe de Amerikaanse financiële orde Europa verzwakt

Financiële macht en de dollarorde: de stille terugkeer van Amerikaanse dominantie

Tegenwicht bieden in plaats van ontkoppeling: een realpolitikplan voor Europa

De misschien wel minst zichtbare, maar economisch meest ingrijpende asymmetrie schuilt in de financiële architectuur. Met de dollar bezitten de VS de centrale reserve- en betaalvaluta van de wereld. Dit geeft hen voordelen die veel verder reiken dan de buitenlandse handel. Ze kunnen gemakkelijker tekorten financieren, op grote schaal staatsobligaties uitgeven, kapitaal van over de hele wereld aantrekken en hun monetair beleid met een wereldwijde reikwijdte voeren. De gevolgen van Amerikaanse rentebeslissingen, dollarbewegingen en financiële sancties worden wereldwijd gevoeld, ook in Europa. Omgekeerd is het vermogen van Europa om een vergelijkbare druk op de VS uit te oefenen zeer beperkt.

Deze financiële macht genereert een soort structureel extra rendement voor de VS. Internationale investeerders, waaronder die uit Europa, helpen de Amerikaanse tekorten te financieren omdat Amerikaanse staatsobligaties als een veilige haven worden beschouwd en de omvang van de Amerikaanse kapitaalmarkt vrijwel ongeëvenaard is. De VS profiteert zo van een vertrouwenspremie die zich vertaalt in lagere financieringskosten, grotere investeringsflexibiliteit en een grotere weerstand tegen crises. Europa daarentegen beschikt weliswaar over aanzienlijke spaarreserves, maar mist een vergelijkbaar geïntegreerde en aantrekkelijke kapitaalmarkt. Bijgevolg vindt kapitaal uit Europa vaak zijn weg naar Amerikaanse activa, bedrijven en innovatie-ecosystemen, in plaats van te worden ingezet voor Europese schaalvergroting, infrastructuur of technologische soevereiniteit.

Dit vormt een dubbel probleem voor de EU. Ten eerste ontbreekt het aan een volledig ontwikkelde kapitaalmarktunie die particuliere besparingen efficiënter zou kunnen kanaliseren naar productieve Europese investeringen. Ten tweede versterkt de dominantie van de Amerikaanse financiële markten de aantrekkingskracht van de VS. Jonge Europese groeibedrijven vinden het daar vaak gemakkelijker om grote financieringsrondes, hogere waarderingen en een liquidere exitmarkt te verkrijgen. Dit is geen onbelangrijk detail, maar een kernkwestie van strategisch concurrentievermogen. Onderzoek alleen kan geen industrieel leiderschap creëren als schaalbaar kapitaal, ankerinvesteerders en beursdiepte geconcentreerd zijn in andere landen.

Het dollarsysteem functioneert ook als een geopolitiek instrument. Sancties, betalingsbeperkingen en de indirecte dwang om te voldoen aan Amerikaanse regels treffen ook Europese bedrijven. Zelfs als Europa andere politieke voorkeuren zou hebben, worden Europese bedrijven vaak feitelijk gedwongen zich aan te passen aan het kader van de Amerikaanse financiële macht. Strategisch gezien is dit een beperking van de Europese soevereiniteit die veel verder reikt dan een enkel handelsgeschil. Het betreft de vraag wie in een crisis de handelingsvrijheid van economische actoren kan bepalen.

Veiligheid als economische hefboom

De rol van het Amerikaanse leger bij de bescherming van Europa is onlosmakelijk verbonden met economische analyses. Veiligheid is geen extern kader voor de economie, maar een productiefactor op zich. Toeleveringsketens, investeringen, energie-infrastructuur, scheepvaartroutes en financiële stromen zijn allemaal afhankelijk van stabiliteit. Zolang de VS het cruciale deel van de nucleaire afschrikking, essentiële inlichtingen, strategische projectie en logistieke ondersteuning binnen de trans-Atlantische alliantie levert, oefent Washington onvermijdelijk aanzienlijke indirecte invloed uit op de manoeuvreerruimte van Europa.

Dit betekent niet dat de VS Europa dagelijks bedreigen met een terugtrekking uit de veiligheidsdiensten. Macht werkt vaak subtieler. De loutere verwachting dat verstoringen van het veiligheidsbeleid de economische kosten enorm zouden verhogen, beperkt de politieke mogelijkheden. Als Europa weet dat een openlijke breuk met Washington op het gebied van handel, technologie of veiligheid grote risico's met zich meebrengt, neemt de bereidheid tot confrontatie af. Precies zo wordt veiligheid een economisch instrument, zelfs zonder een expliciete link met elk afzonderlijk onderwerp.

Het resultaat is een klassiek probleem van een ondergeschikte partner. Europa kan spreken over strategische autonomie, maar blijft op kerngebieden gebonden aan een veiligheidsgarant wiens economische beleidsbeslissingen het niet kan controleren. Dit doet niets af aan de werkelijke waarde van Amerikaanse veiligheidsgaranties. Het verklaart echter wel waarom Europa vaak minder autonoom handelt dan zijn economische omvang zou doen vermoeden. Een land dat afhankelijk is van protectionisme onderhandelt economisch anders dan een volledig onafhankelijke macht.

Deze dimensie is met name in Duitsland een gevoelig punt. Decennialang heeft de Bondsrepubliek enorm geprofiteerd van de Amerikaanse veiligheidsarchitectuur. Dit maakte terughoudendheid in de binnenlandse defensie-uitgaven en een sterk exportgericht economisch model mogelijk. Met de terugkeer van harde geopolitiek zal deze comfortabele situatie duurder worden. Europa moet nu tegelijkertijd meer investeren in veiligheid, hogere energiekosten dragen, digitale afhankelijkheden beheren en zijn industriële concurrentievermogen waarborgen. In deze situatie heeft de VS het voordeel dat Europa veel van deze lasten onder druk van externe onzekerheid moeilijk kan uitstellen.

De onderliggende oorzaak van het probleem: ontwerpfouten van Europa zelf

Hoe terecht de kritiek op de asymmetrische voordelen van de VS ook mag zijn, het zou verkeerd zijn om de verantwoordelijkheid bij Washington neer te leggen. De dieperliggende oorzaak ligt in de onvolledige integratie van Europa en de strategische inconsistentie ervan. De EU is een economische reus, maar op belangrijke gebieden voor de toekomst is zij geen verenigde machtsfactor. Dit geldt voor energie, defensie, kapitaalmarkten, data, innovatiebevordering, grondstoffenvoorziening en industriële schaalvergroting. Er is op al deze gebieden vooruitgang geboekt, maar er is geen voldoende robuuste overkoepelende structuur.

Een belangrijk probleem is de discrepantie tussen de omvang van de interne markt en de politieke fragmentatie. Europa beschikt over voldoende vraag, talent, kapitaal en industriële expertise om in aanzienlijk meer sectoren een wereldleider te zijn. Nationale regelgeving, uiteenlopende belastingstelsels, heterogene financieringslandschappen, gefragmenteerde kapitaalmarkten en langdurige goedkeuringsprocedures belemmeren echter vaak de volledige benutting van deze kracht. Het resultaat is een paradoxale situatie: Europa slaagt erin complexe regels voor wereldwijde bedrijven te formuleren, maar niet in dezelfde mate in het creëren van eigen grote bedrijven in toekomstgerichte sectoren.

Een ander probleem is de culturele scheiding tussen concurrentie en industriebeleid. Europa is er lange tijd trots op geweest markten op een open, concurrerende en juridisch veilige manier te organiseren. Dit blijft een belangrijk concurrentievoordeel. In een wereld waarin staten echter opnieuw actief hun industriële macht uitstralen, is dit niet langer voldoende. Wanneer andere actoren hun bedrijven ondersteunen met voordelen op de kapitaalmarkt, strategische inkoopprogramma's, energiebeleid, belastingvoordelen en geopolitieke steun, is strikte naleving van regels niet langer een ideaal van neutraliteit, maar mogelijk zelfs een nadeel. Europa heeft deze verschuiving laat onderkend en reageert er tot op de dag van vandaag vaak halfslachtig op.

Uiteindelijk ontbreekt een overtuigend politiek verhaal dat economische soevereiniteit niet verklaart als isolationisme, maar als een voorwaarde voor open actie. Veel Europese debatten schommelen tussen marktromantisme en fantasieën over autarkie. Geen van beide is nuttig. Strategische soevereiniteit betekent noch protectionisme omwille van het protectionisme, noch de illusie van volledige onafhankelijkheid. Het betekent niet kwetsbaar zijn voor chantage in cruciale sectoren en zelfstandig keuzes kunnen maken op belangrijke gebieden voor de toekomst. Het Europees beleid zou zich precies door deze definitie moeten laten leiden.

De bijzondere kwetsbaarheid van Duitsland

Duitsland bevindt zich in het hart van dit probleem. Nauwelijks een ander groot EU-land is tegelijkertijd zo exportgericht, zo energie-intensief geïndustrialiseerd, zo diep verankerd in het veiligheidsbeleid en zo sterk afhankelijk van internationale waardeketens. Het Duitse bedrijfsmodel was buitengewoon succesvol onder de omstandigheden van de oude globalisering. Het combineerde relatief goedkope energie, hoge productkwaliteit, technische specialisatie, wereldwijde afzetmarkten en stabiele geopolitieke integratie. Verschillende van deze voorwaarden zijn sindsdien verdwenen.

Toegang tot de Amerikaanse markt blijft essentieel voor Duitsland. Tegelijkertijd neemt de kwetsbaarheid voor Amerikaanse tariefbeslissingen, stimuleringsmaatregelen voor het industriebeleid en wisselkoersschommelingen toe. Daarbij komt nog de technologische afhankelijkheid van Amerikaanse platforms en cloudsystemen, die nu ook middelgrote industriële bedrijven treft. Wat ooit puur een probleem leek voor de interneteconomie, strekt zich nu uit tot diep in de productiecontrole, data-analyse, verkoop, marketing, samenwerking en AI-toepassingen. Duitse mkb's gebruiken vaak Amerikaanse tools zonder dat dit per se een probleem op bedrijfsniveau oplevert. Op systeemniveau leidt dit echter tot een verlies aan digitale onafhankelijkheid.

De combinatie van nadelige energieprijzen en concurrentie op het gebied van investeringen is bijzonder problematisch. Wanneer bedrijven moeten kiezen tussen een sterk gesubsidieerde, energiezuinigere en meer op de kapitaalmarkt gerichte locatie in de VS en een complexe regelgeving in Europa, verschuiven de prikkels. Zelfs als slechts individuele investeringen worden verplaatst, geeft dit een signaal af aan hele industrieën. Voor Duitsland schuilt het gevaar minder in een abrupte ineenstorting van de industrie dan in een geleidelijke achteruitgang: minder nieuwe vestigingsplaatsen, lagere herinvesteringen, voorzichtiger schaalvergroting, een tragere digitalisering en een geleidelijk verlies van verticale integratie.

Juist daarom is het onvoldoende om de trans-Atlantische relatie categorisch te interpreteren als een bedreiging of een alliantie zonder alternatieven. Duitsland moet leren omgaan met de VS tegelijkertijd als partner, concurrent en machtscentrum. Deze veelzijdige rol vereist meer strategisch pragmatisme dan in het Duitse debat vaak wordt toegestaan. Economisch beleid kan er niet langer van uitgaan dat open markten automatisch tot eerlijke resultaten leiden. In een geopolitiek geladen economie zegevieren vaak de actoren die consequent economische, technologische en veiligheidspolitieke instrumenten combineren.

Aanbevelingen voor actie voor Europa en Duitsland

Deze diagnose leidt niet tot een anti-Amerikaanse agenda, maar eerder tot een strategie van risicovermindering en de ontwikkeling van een tegenmacht. Europa hoeft niet gedefinieerd te worden als oppositie tegen de VS, maar moet wel in staat zijn om onafhankelijk zijn eigen belangen te behartigen, zelfs wanneer deze belangen niet overeenkomen met die van Washington. Verschillende prioriteiten zijn hiervoor cruciaal.

Ten eerste heeft Europa een realistische energie- en industriële basis nodig. Dit omvat gediversifieerde gasbronnen, een robuustere elektriciteitsinfrastructuur, versnelde vergunningsprocedures, flexibele reservecapaciteit, meer opslagmogelijkheden en een industrieel energiebeleid dat zowel leveringszekerheid als concurrentievermogen in ogenschouw neemt. De uitbreiding van hernieuwbare energie blijft cruciaal, maar is op zichzelf niet voldoende als de netwerken, opslagfaciliteiten, reservecapaciteit en industrievriendelijke elektriciteitsprijzen niet navenant meegroeien.

Ten tweede moet de EU haar digitale beleid uitbreiden met een daadwerkelijke infrastructuurdimensie. Regelgeving blijft noodzakelijk, maar moet worden aangevuld met de ontwikkeling van Europese cloud- en computercapaciteiten, interoperabele dataomgevingen, soevereine AI-modellen, openbare aanbestedingen voor Europese technologieën en betere financiering voor schaalvergroting. Niet elke digitale dienst hoeft in Europa te ontstaan. Maar aanhoudende eenzijdigheid in cruciale sectoren mag geen geaccepteerde norm worden.

Ten derde heeft Europa dringend behoefte aan diepere kapitaalmarkten. Een functionerende kapitaalmarktunie is geen technische bijzaak, maar een voorwaarde voor strategisch concurrentievermogen. Als Europees spaargeld systematisch naar niet-Europese investeringsregio's migreert, zal het kapitaal dat nodig is voor binnenlandse innovatiesprongen ontbreken. Meer durfkapitaal, betere exitmogelijkheden, minder versnippering van de regelgeving en sterkere institutionele investeerders zouden onderzoek helpen omzetten in verhandelbare producten.

Ten vierde moet het handelsbeleid veerkrachtiger worden. Open markten blijven in het belang van Europa, maar openheid zonder wederkerigheid is naïef. Europa moet consequenter instrumenten inzetten voor een snelle reactie op economische druk, discriminerende subsidies en extraterritoriale dwang. Het doel is niet escalatie, maar geloofwaardigheid. Degenen die nooit op geloofwaardige wijze kunnen terugslaan, nodigen hun machtspolitieke partners in feite uit om de grenzen op te zoeken.

Ten vijfde is lastenverdeling in het veiligheidsbeleid ook economisch beleid. Een Europa dat meer investeert in zijn eigen defensiecapaciteiten, de veerkracht van kritieke infrastructuur en expertise op het gebied van veiligheidstechnologie versterkt niet alleen zijn militaire positie, maar vergroot ook zijn economische onderhandelingsmacht. Strategische autonomie begint niet met grootse verklaringen, maar met concrete capaciteiten.

Ten zesde moet Duitsland een actievere rol spelen als coördinator van het industriebeleid binnen Europa. De Bondsrepubliek moet niet alleen haar belangen bilateraal met Washington afwegen, maar ook gerichte Europese coalities smeden voor energie, digitalisering, aanbestedingen, integratie van de kapitaalmarkt en industriële normen. De grootste fout zou zijn om nationale, individuele benaderingen te volgen, vooral omdat de structurele asymmetrie juist voortkomt uit de Europese fragmentatie.

Strategische classificatie

De VS buiten Europa niet onevenredig uit omdat het oneerlijk buiten de regels opereert. Het doet dat omdat het zijn sterke punten als machtscentrum van een grote economie, een dominante technologiesector, een toonaangevende munt, een diepe kapitaalmarkt en een garant van veiligheid systematisch omzet in economische voordelen. Europa heeft dit te lang beantwoord met een mix van normatieve zelfverzekerheid, holle frasen over regelgeving en strategische traagheid. Deze combinatie is de hoofdoorzaak van de zwakte van Europa.

Wie hieruit concludeert dat Europa zich van de VS moet loskoppelen, trekt een verkeerde conclusie. Eveneens onjuist zou de omgekeerde bewering zijn, namelijk dat de bestaande asymmetrieën slechts een uiting zijn van een efficiënte taakverdeling. De waarheid is eerder deze: het trans-Atlantische partnerschap blijft onmisbaar voor Europa, maar het zal alleen levensvatbaar blijven als het minder eenzijdig wordt. Een partnerschap zonder tegenwicht leidt onvermijdelijk tot afhankelijkheid op de lange termijn. En hoewel afhankelijkheid in tijden van crisis stabiliteit kan bieden, verhoogt het op de lange termijn de kosten van groei, innovatie en politiek gemanoeuvreer.

Europa staat voor een strategische keuze. Het kan de nieuwe asymmetrie in de relatie met de VS accepteren als een onvermijdelijk gevolg van geopolitieke onzekerheid en zich beperken tot het beperken van de schade. Of het kan de huidige situatie zien als een wake-up call om eindelijk de economische, technologische en veiligheidscapaciteiten te ontwikkelen die het partnerschap weer zullen transformeren in een relatie van bijna gelijke verhoudingen. Vanuit economisch oogpunt wijst alles op de tweede optie.

Het cruciale inzicht is dit: het probleem is niet de Amerikaanse macht. Het probleem is de Europese macht, die te zelden strategisch wordt ingezet. Zolang Europa er niet in slaagt zijn marktomvang, industriële basis, wetenschappelijke expertise en spaargeld effectiever om te zetten in eigen machtsbronnen, zal het een onmisbare partner voor de VS blijven, maar ook een ruimte waaruit onevenredige winsten, invloed en strategische voordelen kunnen worden gehaald. Wie deze dynamiek wil veranderen, hoeft niet anti-Amerikaans te denken. Men moet eindelijk strategisch gaan denken, op een Europese manier.

Uw wereldwijde partner voor marketing en bedrijfsontwikkeling

☑️ Onze zakelijke voertaal is Engels of Duits

☑️ NIEUW: Correspondentie in uw moedertaal!

Konrad Wolfenstein

Mijn team en ik staan graag tot uw beschikking als uw persoonlijke adviseur.

U kunt contact met mij opnemen door hier het contactformulier in te vullen [email protected]:of door mij te bellen op +49 7348 4088 965. Mijn e-mailadres is

Ik kijk uit naar ons gezamenlijke project.

☑️ Ondersteuning van het MKB op het gebied van strategie, advies, planning en implementatie

☑️ Opstellen of herzien van de digitale strategie en digitalisering

☑️ Uitbreiding en optimalisatie van internationale verkoopprocessen

☑️ Wereldwijde en digitale B2B-handelsplatformen

☑️ Pionier in bedrijfsontwikkeling / marketing / PR / beurzen

🎯🎯🎯 Datagestuurd B2B-brancheplatform als quasi-interne oplossing

De quasi-interne oplossing: Hoe Xpert.Digital operationele hiaten in B2B-marketing en -verkoop dicht – Slimme, contentgedreven bedrijfsvoering - Afbeelding: Xpert.Digital

Xpert.Digital is een datagedreven B2B-branchehub onder leiding van Konrad Wolfenstein . Het bedrijf fungeert als een externe, quasi-interne oplossing voor industriële partners en dicht operationele lacunes in marketing, content en sales – zonder dat de klant extra middelen nodig heeft.

Meer informatie vindt u hier: