Miljarden ongecontroleerd of gewoon fraude in de EU? Vijf landen onder de loep van de Europese Rekenkamer – en geen verplichting tot terugbetaling! – Afbeelding: Xpert.Digital

Het Europese fonds van vele miljarden euro's loopt volledig uit de hand: geld in ruil voor beloftes – Frankrijk, Italië, Kroatië, Spanje en Tsjechië frauderen ten koste van de EU-belastingbetalers

Het fatale systeem achter Europa's grootste financiële zwarte gat: Na de mislukte ARF-uitgave van een miljard euro, is de EU alweer bezig met de planning van het volgende fonds, zonder enige vorm van evaluatie

Het EU-herstelfonds (ARF), dat werd geprezen als een historische triomf van Europese solidariteit, blijkt steeds meer een oncontroleerbare bodemloze put te zijn. 723,8 miljard euro was bedoeld om Europa na de pandemie te moderniseren, maar zoals de Europese Rekenkamer in een reeks vernietigende rapporten onthult, ontbreken fundamentele controlemechanismen. Het meest fatale probleem: geld stroomt vaak op basis van loutere beweringen, zonder dat er een gedetailleerd onderzoek naar het daadwerkelijke gebruik plaatsvindt. Van niet-bestaande controlemechanismen in landen als Frankrijk en Spanje tot miljarden die zijn verduisterd en systematische schendingen van aanbestedingsregels: de Europese belastingbetaler financiert een systeem van georganiseerde onverantwoordelijkheid. Een diepgaande blik achter de schermen van wat wellicht het grootste administratieve controlefalen in de geschiedenis van de Europese Unie is – en waarom de Europese Commissie desondanks van plan is deze fout te herhalen.

Wanneer Brussel niet kijkt: Het systematische falen van de controle op het grootste EU-fonds aller tijden

De architectuur van een mislukte investering: miljarden zonder bewijs – Europese belastingbetalers financieren een systeem van georganiseerde onverantwoordelijkheid

Toen de Europese Unie in februari 2021 de Recovery and Resilience Facility (ARF) lanceerde, het grootste uitgavenprogramma in haar geschiedenis tot dan toe, was de politieke boodschap duidelijk: Europa zou sterker en meer verenigd uit de coronacrisis komen. Het instrument was ontworpen om investeringen te stimuleren, hervormingen te versnellen, digitalisering te bevorderen en de klimaattransformatie te financieren. Voor dit historische project werd een totaal nominaal bedrag van € 723,8 miljard beschikbaar gesteld, verdeeld over subsidies en leningen.

Een andere structurele zwakte is het terugvorderingsregime. Zelfs als lidstaten onjuiste of misbruikende uitgaven door eindgebruikers vaststellen en de gelden terugvorderen, zijn ze niet verplicht deze gelden terug te storten in de EU-begroting.

Maar achter dit indrukwekkende cijfer schuilt een minder glamoureuze realiteit. De Europese Rekenkamer (ECA) heeft in een reeks speciale rapporten en analyses systematisch aangetoond dat het ARF niet alleen kampt met aanzienlijke transparantietekorten, maar dat de controlemechanismen voor het gebruik van de middelen grotendeels hebben gefaald – en in sommige gevallen zelfs helemaal niet bestonden. Wat politiek werd gevierd als een triomf van Europese solidariteit, blijkt bij nader onderzoek een administratief falen van de controle te zijn met gevolgen die de Europese belastingbetaler miljarden kosten.

Het kernprobleem schuilt in de ontwerpfilosofie van het ARF zelf: betalingen aan lidstaten zijn niet gebaseerd op aantoonbare uitgaven, maar op het vermeende behalen van vooraf vastgestelde mijlpalen en doelstellingen. Dit model van "kostenonafhankelijke financiering" maakt uitbetalingen mogelijk zonder gedetailleerde controle op het daadwerkelijke gebruik van de middelen. Lidstaten ontvangen het geld wanneer ze beweren bepaalde mijlpalen te hebben bereikt – of dit daadwerkelijk het geval is en of de toepasselijke aanbestedings- en staatssteunregels zijn nageleefd, was lange tijd een ondergeschikte zorg.

Fraude, onregelmatigheid of nalatigheid? Een juridisch onderscheid

De vraag raakt de kern van het probleem – en het antwoord is juridisch gezien ingewikkelder dan politiek.

Wat wordt wettelijk gezien als "fraude"?

Het EU-recht maakt onderscheid tussen drie categorieën, die in de praktijk vaak door elkaar lopen. Ten eerste is er fraude in de engere zin: opzettelijke misleiding ten nadele van de EU-begroting, strafbaar volgens nationaal recht en vervolgd door het Europees Openbaar Ministerie (EPPO) en OLAF. Ten tweede is er corruptie en belangenverstrengeling, wat eveneens strafbare feiten zijn. Ten derde zijn er onregelmatigheden: schendingen van het EU-recht zonder aantoonbare opzet – bijvoorbeeld administratieve fouten, gebrekkige aanbestedingsprocedures en ontoereikende documentatie.

De Europese Rekenkamer benadrukt in haar speciale rapport 09/2025 expliciet: Het gemeten foutenpercentage is geen directe maatstaf voor fraude. De 3,6 procent van de EU-gelden die misbruikt zijn, zoals gerapporteerd in het jaarverslag van 2024, betreft voornamelijk onregelmatigheden en geen bewezen strafbare fraude.

Waar de grens vervaagt

In de praktijk is de grens echter aanzienlijk vervaagd. Als een lidstaat zoals Spanje systematisch ARF-gelden gebruikt voor pensioenuitkeringen en sociale voorzieningen die niet overeenkomen met het beoogde doel van de financiering, vormt dit vanuit EU-rechtelijk oogpunt een ernstige verduistering van gelden. Of dit juridisch gezien als fraude wordt beschouwd, hangt af van het bewijzen van opzet – en juist dat bewijs is het probleem, omdat de controlesystemen zo zwak waren dat een duidelijke reconstructie van de opzet nauwelijks mogelijk is.

In de 307 fraudezaken die het Europees Openbaar Ministerie (EPPO) in verband met het ARF heeft aangespannen, wordt dit opzet specifiek onderzocht. In 2024 hebben de rechtbanken de confiscatie van € 232 miljoen aan illegale opbrengsten bevolen – dit zijn bewezen gevallen van fraude. Maar ze vertegenwoordigen slechts het topje van de ijsberg, omdat de overgrote meerderheid nooit wordt vervolgd.

Het echte schandaal: institutioneel falen

Het eerlijke antwoord is daarom: een deel ervan is aantoonbaar fraude, maar een veel groter deel is georganiseerde onverantwoordelijkheid. Als de Commissie vanaf het begin geen minimumeisen heeft gesteld aan de nationale controlesystemen, als lidstaten geld ontvangen zonder te hoeven bewijzen hoe het is gebruikt, en als zelfs teruggevorderde gelden niet terugvloeien naar de EU-begroting, dan is het systeem zo ontworpen dat het misbruik structureel in de hand werkt, al dan niet met criminele intentie.

De Europese Rekenkamer gebruikt diplomatischer taal, maar bedoelt hetzelfde: EU-wetgeving vereist verantwoording en transparantie, en beide ontbraken grotendeels in het ARF-programma. Met andere woorden: het systeem was zo ontworpen dat niemand echt nauwkeurig hoefde te kijken – en velen wilden dat blijkbaar ook niet.

Vijf landen in het vizier van de Europese Rekenkamer

Met zijn speciaal rapport 09/2025, gepubliceerd op 10 maart 2025, heeft de Europese Rekenkamer een voorbeeldig diepgaand onderzoek uitgevoerd. De Rekenkamer onderzocht de controlesystemen van vijf lidstaten – Frankrijk, Italië, Kroatië, Spanje en Tsjechië – die tot de grootste ontvangers van ARF-gelden behoren en eind april 2023 betalingsaanvragen hadden ingediend met doelstellingen die relevant zijn voor de regels inzake overheidsaanbestedingen en staatssteun. De algehele beoordeling van de Rekenkamer was vernietigend: ondanks verbeteringen in haar controleactiviteiten kon de Europese Commissie onvoldoende zekerheid verkrijgen dat de lidstaten over effectieve interne controlesystemen beschikten.

Het rapport draagt de feitelijke maar veelzeggende titel "Systemen voor het waarborgen van de naleving van de ARF-uitgaven met de regelgeving inzake overheidsaanbestedingen en staatssteun: verbeteringen in het vooruitzicht, maar systemen nog steeds ontoereikend." Achter deze bureaucratisch klinkende formulering schuilt een ernstige bevinding: in verschillende van de onderzochte landen werden tekortkomingen geconstateerd die niet simpelweg verklaard kunnen worden door toevallige fouten, maar wijzen op structurele gebreken in de auditarchitectuur.

De keuze voor deze vijf landen was niet willekeurig. Frankrijk, Spanje en Italië behoren tot de belangrijkste begunstigden van het ARF. Spanje werd een aanzienlijk bedrag aan ARF-financiering beloofd; al in juli 2025 werd € 626,6 miljoen uit de vijfde tranche van subsidies opgeschort nadat onregelmatigheden waren ontdekt. Spanje kreeg vervolgens zes maanden de tijd om corrigerende maatregelen te nemen. Bovendien wijzen rapporten uit 2026 erop dat ongeveer € 8,5 miljard van het ARF-programma in Spanje mogelijk voor andere doeleinden is gebruikt dan waarvoor het bedoeld was, waaronder pensioenuitkeringen en sociale voorzieningen.

Hoe het besturingssysteem in de beginfase faalde

De Rekenkamer wijst al bij de start van het ARF op de oorsprong van het probleem. Toen de verordening in 2021 werd aangenomen en de eerste nationale herstel- en veerkrachtplannen werden goedgekeurd, heeft de Commissie nagelaten de controlesystemen van de lidstaten voor overheidsaanbestedingen en staatssteun te beoordelen. De relevante richtlijnen van de Commissie uit 2021 bevatten geen details over hoe controles en audits op de naleving van deze regels moeten worden uitgevoerd. De reikwijdte, kwaliteit en timing van de controles werden niet gespecificeerd.

Bijzonder onthullend is een institutionele zelftegenstrijdigheid: hoewel de Commissie een interne checklist gebruikte om te controleren of lidstaten hadden aangegeven dat zij overeenkomstige procedures hadden, onderzocht zij deze procedures niet daadwerkelijk, omdat dit volgens haar eigen verklaring verder zou gaan dan de formele vereisten van de verordening. Met andere woorden, de loutere bewering dat er controlesystemen bestonden, was voldoende. Er vond geen inhoudelijke toetsing plaats.

De auditstrategie van het directoraat-generaal Economische en Financiële Zaken (DG ECFIN) voor 2021 stelde expliciet dat de naleving van de wetgeving op zowel EU- als nationaal niveau de verantwoordelijkheid van de lidstaten was – en dat de auditstrategie van de Commissie deze kwesties derhalve niet omvatte. Het werkprogramma van de Commissie voor audits richtte zich op fraude, corruptie en belangenconflicten; er waren tot september 2023 geen specifieke controles op overheidsopdrachten of staatssteunregelingen van de lidstaten. Dit illustreert het klassieke patroon van institutionele spreiding van aansprakelijkheid: iedereen wijst naar een ander, en uiteindelijk voert niemand de controle uit.

Landspecifieke bevindingen: een mozaïek van mislukkingen

De vijf onderzochte landen ontvingen niet alleen aanzienlijke bedragen aan ARF-subsidie in kwantitatieve termen, maar vertonen ook kwalitatief zeer verschillende, maar allemaal ontoereikende, controlemechanismen.

In Frankrijk en Spanje berustten de controlesystemen volledig op bestaande nationale budgetcontrole-instanties. In Tsjechië en Italië namen uitvoerende instanties de verantwoordelijkheid op zich, waarbij elk zijn eigen controlemechanismen ontwierp. In Kroatië komen de controlesystemen grotendeels overeen met de institutionele regelingen die al worden gebruikt voor andere EU-financieringsstromen. Deze diversiteit klinkt als flexibiliteit, maar in werkelijkheid is het het tegenovergestelde van consistentie: het creëert een verwarrende lappendeken van nationale praktijken die uniforme controle onmogelijk maakt.

In Frankrijk constateerde de Rekenkamer ernstige tekortkomingen bij de meeste onderzochte uitvoerende instanties en in hun controleprocedures. Er werd geen bewijs gevonden van controles of audits van aanbestedingsprocedures – zelfs geen elementaire systeemcontroles. Frankrijk, dat aanzienlijke financiering ontvangt van het ARF (Autorité de Rekenkamer), had zijn controlesystemen voor overheidsaanbestedingen in het kader van het ARF ten tijde van de audit nog niet eens door de Commissie laten beoordelen. Bijzonder zorgwekkend is dat de Commissie, ondanks het eigen onderzoek van de Rekenkamer naar aanzienlijke tekortkomingen in Frankrijk, het land in haar risicobeoordeling als een laag risico had geclassificeerd – simpelweg omdat er nog geen auditwerkzaamheden waren uitgevoerd.

Er werden audits uitgevoerd in Tsjechië, maar deze omvatten niet alle relevante risico's, zoals het kunstmatig opsplitsen van contracten of het wijzigen van contractvoorwaarden. Dergelijke praktijken zijn klassieke methoden om aanbestedingsdrempels te omzeilen en aanbestedingsregels te ondermijnen – en juist daarom zijn ze bijzonder relevant voor audits.

In Italië en Spanje constateerde de Rekenkamer problemen met de timing van de controles: de controles werden pas uitgevoerd nadat er betalingsverzoeken waren ingediend, waardoor hun afschrikkende en corrigerende werking grotendeels teniet werd gedaan. Problemen met de documentatie verergerden de situatie nog.

Op het gebied van staatssteun was het beeld iets gunstiger: er waren grotendeels controles aanwezig die de belangrijkste risico's afdekten. Verschillende auditinstanties voerden echter geen controles uit of deden dit pas nadat de betalingsaanvraag was ingediend, waardoor er een gebrek aan onafhankelijke zekerheid was voordat de eerste ARF-betalingen aan de lidstaten werden gedaan.

De paradox van de betrouwbaarheidsverklaring

Bijzonder onthullend is de bevinding van de Rekenkamer met betrekking tot de jaarlijkse vertrouwensverklaringen van de Commissie. Ondanks de ernstige tekortkomingen die zijn vastgesteld in de controlesystemen van de lidstaten, bevatten de vertrouwensverklaringen van de Commissie tot en met juni 2024 geen voorbehouden met betrekking tot de controlesystemen van de lidstaten voor overheidsaanbestedingen en staatssteun.

Eenvoudiger gezegd: de Commissie heeft jarenlang verklaringen van goed functioneren afgegeven, terwijl de Europese Rekenkamer tegelijkertijd aanzienlijke tekortkomingen in het toezicht heeft vastgesteld. Dit is niet slechts een technisch toezichtsprobleem, maar een institutionele geloofwaardigheidscrisis. Wanneer de Commissie in haar officiële jaarverslag garanties geeft over een correct gebruik van middelen, terwijl deze garanties in werkelijkheid niet bestaan, ondermijnt zij het gehele fundament van het vertrouwen in het Europese begrotingsbeleid.

De Commissie verklaart deze discrepantie door te stellen dat de ARF-verordening geen expliciete verplichting bevat om de naleving van aanbestedings- en staatssteunregels in de betrouwbaarheidsverklaring op te nemen. De Rekenkamer is het hier niet mee eens en wijst erop dat de betrouwbaarheidsverklaring van 2023 aanzienlijke beperkingen kent op het gebied van staatssteun en overheidsaanbestedingen. Dit is een klassiek geval van institutioneel meningsverschil: de controlerende instantie (de Rekenkamer) en de gecontroleerde instantie (de Commissie) komen tot verschillende beoordelingen van dezelfde feiten.

Het structurele dilemma: snelheid versus controle

Om de omvang van het probleem te begrijpen, moet men het fundamentele ontwerpprincipe van het ARF in ogenschouw nemen. Het model van "kosteloze financiering" werd bewust gekozen om snelle uitbetalingen mogelijk te maken. In plaats van tijdrovende audits volstaat de bevestiging dat bepaalde hervormingsmijlpalen zijn bereikt. Deze aanpak was bedoeld om bureaucratische vertragingen te voorkomen en hervormingen politiek te vergemakkelijken.

De prijs van dit snelheidsbeginsel is een structurele zwakte in de controlemechanismen. Als de enige controles bestaan uit het formeel behalen van bepaalde doelstellingen, in plaats van te controleren of het geld daadwerkelijk volgens de regels is besteed, ontstaat er aanzienlijke ruimte voor manipulatie. Lidstaten kunnen formeel mijlpalen behalen zonder dat het geld daadwerkelijk de beoogde ontvangers bereikt of zonder te voldoen aan de Europese aanbestedings- en staatssteunregels.

Concreet betekent dit dat een lidstaat toegang kan krijgen tot ARF-middelen zolang hij rapporteert dat hij bepaalde hervormingsdoelstellingen heeft bereikt – zelfs als de toekenning van de bijbehorende contracten systematisch in strijd is met het EU-aanbestedingsrecht. En zelfs als de Commissie of nationale auditors dergelijke schendingen vaststellen, zijn de mogelijkheden van de Commissie binnen de basisstructuur van het ARF beperkt: zij kan de financiering verminderen in geval van ernstige systeemfouten, maar kan individuele aanbestedingsschendingen niet verhelpen, tenzij er sprake is van ernstige onregelmatigheden in de vorm van fraude, corruptie of belangenconflicten.

Onze expertise in de EU en Duitsland op het gebied van bedrijfsontwikkeling, verkoop en marketing

Onze expertise in bedrijfsontwikkeling, verkoop en marketing in de EU en Duitsland - Afbeelding: Xpert.Digital

Focusgebieden binnen de industrie: B2B, digitalisering (van AI tot XR), werktuigbouwkunde, logistiek, hernieuwbare energie en industrie

Meer informatie vindt u hier:

Een thematisch kenniscentrum met inzichten en expertise:

- Kennisplatform over mondiale en regionale economieën, innovatie en trends in specifieke sectoren

- Een verzameling analyses, inzichten en achtergrondinformatie over onze belangrijkste aandachtsgebieden

- Een plek voor expertise en informatie over actuele ontwikkelingen in het bedrijfsleven en de technologie

- Een informatiecentrum voor bedrijven die op zoek zijn naar informatie over markten, digitalisering en innovaties in de sector

Fraude, datachaos, gebrek aan transparantie: de controlecrisis van het herstelfonds – waarom 650 miljard euro in het duister blijft

De herstelcyclus zonder retourstroom

Ontbrekende opbrengsten: Hoe de EU-begroting en de lidstaten losgekoppeld zijn

Een andere structurele zwakte is het terugvorderingsregime. Zelfs als lidstaten onjuiste of misbruikende uitgaven door eindgebruikers vaststellen en de gelden terugvorderen, zijn zij niet verplicht deze gelden terug te storten in de EU-begroting. De Europese Rekenkamer beschrijft dit mechanisme als een belangrijke waarborg: hoewel lidstaten theoretisch verantwoordelijk zijn voor de terugvordering, blijft het teruggevorderde geld binnen het nationale systeem en vloeit het niet terug naar Brussel.

In Frankrijk en Spanje worden gelden niet teruggevorderd van de uiteindelijke begunstigden, behalve in gevallen van ernstige onregelmatigheden. In andere lidstaten, waar ten minste gedeeltelijke terugvordering plaatsvindt, worden deze gelden niet teruggestort in de EU-begroting en ook niet in mindering gebracht op toekomstige ARF-betalingen. Dit reduceert het afschrikkende effect tot een minimum: degenen die weten dat zelfs ontdekte overtredingen geen financiële gevolgen zullen hebben voor hun nationale begroting, hebben weinig prikkel om bijzonder strenge controles in te voeren.

De boodschap van de Europese Rekenkamer is duidelijk: deze structuur biedt minder bescherming aan de EU-begroting dan zou moeten. Noch het afschrikkende effect, noch het mechanisme voor het terugvorderen van gelden is effectief. De EU-begroting draagt het financiële risico, maar heeft geen garantie op een directe terugvordering van het geld.

Fraudepreventie: Systemen zonder inhoud

In een parallel speciaal rapport (06/2026) onderzocht de Rekenkamer de fraudepreventiemaatregelen binnen het ARF-fonds van € 650 miljard en kwam tot vergelijkbare ontnuchterende conclusies. De fraudebestrijdingssystemen van de lidstaten zijn inconsistent, vaak vertraagd en missen de nodige strengheid om fraude effectief te bestrijden.

Een belangrijk probleem is het onvoldoende gebruik van data-analysetools. De Commissie heeft de dataminingtool Arachne beschikbaar gesteld aan de lidstaten – een systeem dat is ontworpen om verdachte patronen in aanbestedingsgegevens te identificeren. Slechts 65 procent van de onderzochte controle- en aanbestedingsautoriteiten gebruikt Arachne echter, 16 procent vertrouwt op nationale tools en 19 procent gebruikt geen enkele dataminingtool voor fraudedetectie. Gezien een fondsvolume van € 650 miljard is dit een zorgwekkend cijfer.

Het Europees Openbaar Ministerie (EPPO) heeft sinds de lancering van het ARF-programma 307 fraudezaken onderzocht. Zoals de Europese Rekenkamer echter opmerkt, kan de werkelijke omvang van de fraude binnen het ARF-programma niet nauwkeurig worden vastgesteld – juist vanwege onvolledige gegevens en een gebrek aan uniformiteit in de rapportage tussen de lidstaten. Dit betekent dat de Europese Rekenkamer niet weet hoeveel fraude er heeft plaatsgevonden, en de Commissie evenmin. Europa tast in het duister.

OLAF en EUStA: Antifraudeautoriteiten met communicatieproblemen

Een ander speciaal rapport (26/2025) van de Europese Rekenkamer uit december 2025 onderzocht de samenwerking tussen de twee centrale EU-antifraudeautoriteiten – het Europees Bureau voor fraudebestrijding (OLAF) en het Europees Openbaar Ministerie (EPPO). De conclusie was ontnuchterend: hoewel de respectieve rollen duidelijk zijn gedefinieerd, verminderen lacunes in de informatie-uitwisseling de effectiviteit en de snelheid van onderzoeken aanzienlijk.

Tussen 2022 en 2024 werden in totaal 27.000 meldingen van vermoedelijke fraude ontvangen. Dit klinkt als een actief systeem – totdat je de processen erachter bekijkt. De huidige regelgeving kan ertoe leiden dat vermoedelijke gevallen tweemaal worden gemeld. Het is niet duidelijk aan wie meldingen als eerste moeten worden gedaan. De procedures voor het doorsturen van meldingen van OLAF naar het EPPO zijn omslachtig en de informatie-uitwisseling is beperkt. Bovendien volgt de Commissie de resultaten van fraudeonderzoeken niet consequent op. In 2024 hebben rechtbanken nationale autoriteiten bevolen om € 232 miljoen aan illegale opbrengsten in beslag te nemen – maar hoeveel hiervan daadwerkelijk is teruggevorderd, blijft onduidelijk.

De Rekenkamer beveelt een vereenvoudigd onderzoekssysteem aan met een centraal archief, een betere analyse van fraudemeldingen en een nauwkeurigere meting van de daadwerkelijk teruggevonden gelden. Dit klinkt logisch – en juist daarom is het veelzeggend dat deze aanbeveling pas in 2025 expliciet werd geformuleerd.

Het jaarverslag: Zes miljard euro illegaal uitgegeven

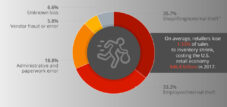

Los van de context van het ARF (Autorité de Rekenkamer), schetst het jaarverslag van de Europese Rekenkamer over 2024 een ander verontrustend beeld. Het geschatte foutenpercentage in de EU-uitgaven bedroeg in 2024 in totaal 3,6 procent – oftewel ongeveer 6 miljard euro die niet conform de EU-regels en nationale regelgeving is besteed. Niet-conforme uitgaven worden als significant beschouwd zodra de drempel van 2 procent is bereikt.

Dit was het zesde opeenvolgende jaar dat de Europese Rekenkamer een negatief auditrapport uitbracht over de EU-uitgaven. Vooral het cohesiebeleid werd getroffen, met een foutenpercentage van 5,7 procent. Voor risicovolle uitgaven – dat wil zeggen betalingen op basis van terugbetalingen – bedroeg het foutenpercentage 5,2 procent, wat neerkomt op 68,9 procent van de totale uitgaven. De meest voorkomende oorzaken van fouten waren betalingen voor niet-subsidiabele kosten, projecten of begunstigden, evenals schendingen van de regels voor overheidsaanbestedingen en staatssteun.

Het is belangrijk te benadrukken wat deze cijfers níét betekenen: ze zijn geen directe maatstaf voor fraude. Het foutenpercentage omvat alle uitgaven die niet volledig aan de regelgeving voldeden – inclusief administratieve fouten, gemiste deadlines en onvolledige documentatie. Niettemin is een foutenpercentage van 3,6 procent op een totaal budget van bijna 170 miljard euro niet onbeduidend, en het feit dat deze cijfers al zes jaar aanhouden, wijst op structurele zwakheden, niet op toevallige uitschieters.

Het transparantieprobleem: niemand weet waar het geld naartoe gaat

In mei 2025 presenteerde de Europese Rekenkamer een uitgebreide analyse van het ARF, waaruit een ander aspect van het probleem naar voren kwam: het fundamentele gebrek aan transparantie in het gebruik van de middelen. Ondanks een totaal budget van € 650 miljard en een looptijd van meer dan vier jaar, was er nauwelijks informatie beschikbaar over de daadwerkelijke resultaten en al helemaal geen informatie over de werkelijke kosten van de gefinancierde maatregelen.

Een jaar voor het aflopen van het programma was 72 procent van de door de Europese Commissie gestelde mijlpalen nog niet bereikt. Duizenden ontvangers van de gelden, waaronder talrijke bedrijven en consortia, blijven onbekend. De Commissie verzamelt geen gegevens over de daadwerkelijk betaalde bedragen voor individuele maatregelen – zelfs niet wanneer lidstaten over dergelijke gegevens beschikken. In mei 2026 veroordeelde het Europees Parlement de situatie als een schandaal en dreigde de Commissie met sancties.

Er bestaan met name ernstige twijfels in de drie landen die de grootste ARF-gelden ontvangen. In Italië wordt het programma een "geldverslindend" fonds genoemd, nadat er grotendeels €150 miljard is verspild. In Frankrijk was het volgens auditors bijzonder moeilijk om accurate informatie over de ontvangers te verkrijgen. En in Spanje geven mediaberichten aan dat €8,5 miljard uit het ARF-programma is verduisterd – onder meer voor pensioenuitkeringen en sociale voorzieningen die niet overeenkwamen met het investeringsdoel van het herstelfonds.

Economische gevolgen: Wanneer perverse prikkels geïnstitutionaliseerd worden

Vanuit economisch perspectief roept het gedocumenteerde falen van de controle op het ARF fundamentele vragen op over de stimuleringsstructuur van Europese overdrachtsprogramma's. De basisstructuur creëert een klassiek principaal-agentprobleem: de Commissie, als principaal, delegeert het gebruik van de fondsen aan de lidstaten als agenten, zonder over voldoende controlemechanismen te beschikken om te waarborgen dat de agenten in het belang van de principaal handelen.

De uitkomst is voorspelbaar: als lidstaten geld ontvangen zonder dat hun naleving wordt gecontroleerd, en als zelfs geconstateerde overtredingen geen financiële opbrengst voor de EU-begroting opleveren, ontstaat er een structureel moreel risico. Waarom zou een nationale minister van Financiën dure en politiek onhandige controlesystemen opzetten als de kans klein is dat hij of zij ter verantwoording wordt geroepen voor overtredingen?

Het gevolg is een geleidelijke uitholling van het Europees rechtsbeginsel op het gebied van begrotingsbeleid. Als de toekenning van overheidsopdrachten die met EU-middelen worden gefinancierd niet consequent gebonden is aan de EU-aanbestedingswetgeving, verstoort dit de interne markt, benadeelt het bedrijven die zich wel aan de regels houden en creëert het mogelijkheden voor politiek gemotiveerde toewijzing van middelen, corruptie en vriendjespolitiek.

Bovendien heeft het gebrek aan transparantie aanzienlijke economische gevolgen. Als noch de Commissie, noch de lidstaten de economische resultaten van de €650 miljard nauwkeurig kunnen specificeren, is een op feiten gebaseerde evaluatie van het programma onmogelijk. Besluitvormers kunnen het rendement op investeringen niet meten en geen op feiten gebaseerde lessen trekken voor toekomstige programma's. Dit is met name problematisch omdat de Europese Commissie van plan is het ARF-model te blijven gebruiken voor toekomstige budgetten en programma's – en het zelfs te herhalen voor een nieuw wapenprogramma met een budget van maximaal €150 miljard.

Wat de Rekenkamer aanbeveelt – en wat de Commissie doet

Het speciale rapport 09/2025 bevat vijf concrete aanbevelingen van de Rekenkamer, die samen een compleet beeld schetsen van de noodzakelijke hervormingsmaatregelen.

Ten eerste moet de Commissie voor toekomstige instrumenten met niet-kostengebonden financiering van meet af aan specifieke eisen stellen aan de controle- en auditsystemen van de lidstaten – inclusief details over de reikwijdte, kwaliteit, tijdlijn, documentatie en corrigerende maatregelen. Ten tweede moet de Commissie voor de resterende looptijd van het ARF duidelijk maken dat de lidstaten uiterlijk op het moment van het betalingsverzoek bewijs moeten leveren van controles op de belangrijkste risico's. Ten derde en ten vierde moeten de controles van de Commissie zelf worden versterkt – door middel van transparantere rapportage, duidelijkere risicobeoordelingsmethoden en een hogere risicoclassificatie voor systemen waarin kritieke bevindingen zijn vastgesteld. Ten vijfde moeten uniforme rechtsmiddelen voor inbreuken op aanbestedingsregels worden vastgesteld, die door alle lidstaten gelijkelijk moeten worden toegepast.

De Commissie heeft haar auditstrategie sinds medio 2023 geleidelijk verbeterd en specifieke checklists geïntroduceerd voor de audit van de systemen voor overheidsaanbestedingen en staatssteun van de lidstaten. In mei 2024 had zij deze checklists in 14 lidstaten toegepast. Dit is vooruitgang, maar volgens de Rekenkamer is het nog steeds onvoldoende: de audits bestreken niet alle relevante aanbestedingsgebieden, de steekproefomvang was niet duidelijk gedefinieerd en in veel gevallen begonnen de audits te laat om in de betrouwbaarheidsbeoordeling te worden meegenomen.

De historische context: Controle als een permanente zwakte

Het zou onjuist zijn om de beschreven problemen te beschouwen als een specifieke pathologie van het ARF. Ze maken veeleer deel uit van een lange traditie van zwakke punten in de Europese begrotingscontrole. Volgens de Europese Rekenkamer zijn schendingen van de regels voor overheidsaanbestedingen en staatssteun een hardnekkig probleem op het gebied van cohesiebeleid en andere uitgaven uit de EU-begroting. Wat het ARF onderscheidt van zijn voorgangerprogramma's is niet de aard van de problemen, maar de enorme omvang ervan – het gevolg van de ongekende grootte van het fonds en de bewuste keuze om snelheid boven controle te stellen.

Het foutenpercentage in de EU-uitgaven bedroeg in 2023 nog steeds 5,6 procent – het hoogste niveau in jaren. Het daalde naar 3,6 procent in 2024, wat de Europese Rekenkamer als vooruitgang beschouwt, maar tegelijkertijd bekritiseert omdat het nog steeds te hoog is. Het feit dat de EU-begroting zes jaar achtereen een negatief auditrapport heeft ontvangen, illustreert dat dit geen toevallige uitschieters zijn, maar diepgewortelde institutionele structurele problemen.

Vanuit historisch perspectief is het opmerkelijk dat Europa de lessen uit de schandalen rond de structuurfondsen van de afgelopen decennia kennelijk niet volledig heeft verankerd. De fundamentele mechanismen – te vage eisen, onvoldoende controle, zwakke terugvorderingsregelingen en overmatige delegatie aan nationale systemen zonder minimale kwaliteitsnormen – zijn dezelfde mechanismen die in de jaren negentig en tweeduizend al tot aanzienlijke geldstromen naar dubieuze projecten hebben geleid.

Een waarschuwend voorbeeld voor toekomstige megaprogramma's van de EU

Aan het einde van zijn analyse van het ARF geeft de Europese Rekenkamer een duidelijke waarschuwing voor de toekomst: het coronafonds mag in deze vorm niet worden herhaald. Maar dat is precies wat de Commissie van plan is. Voor de Europese herbewapeningsagenda die in maart 2026 wordt aangenomen, wil zij opnieuw schulden aangaan en tot € 150 miljard aan de lidstaten uitkeren – volgens hetzelfde financieringsmodel als het ARF, zonder verplicht parlementair toezicht.

De vraag die zich opdringt is niet van technische, maar van politieke aard: hoeveel controle is Europa bereid op te offeren voor snelheid van handelen? Het ARF werd politiek gezien opgezet als een demonstratie van het Europese vermogen tot handelen. De tekortkomingen in de controle tonen echter aan dat snelheid van handelen zonder robuuste bestuursstructuren geen teken van kracht is, maar eerder van nalatigheid.

Europa staat voor een fundamenteel dilemma: hoe groter en sneller de EU-programma's worden, hoe groter de potentiële schade door een gebrek aan of zwakke controlemechanismen. Tegelijkertijd verhoogt de toenemende complexiteit van de programma's de eisen aan de controlesystemen – en daarmee ook de verleiding om deze complexiteit als excuus te gebruiken voor het verwaarlozen van controles.

Het slimme economische antwoord ligt niet in het stopzetten van grootschalige EU-programma's, maar in het consequent investeren in bestuurlijke capaciteiten vóórdat de miljarden worden uitgekeerd. Dat dit mogelijk is, blijkt uit de resultaten van de lidstaten die relatief goed presteerden in de ARF-evaluatie – wat aantoont dat functionerende controlesystemen niet onverenigbaar hoeven te zijn met de snelle uitbetaling van fondsen, mits de politieke wil en de institutionele capaciteit aanwezig zijn.

De Europese Rekenkamer vervult met haar rapporten een fundamentele democratische functie: zij dwingt Europa om zijn eigen institutionele realiteit onder ogen te zien. De vraag is of politieke besluitvormers de juiste conclusies daaruit trekken – of dat zij, zoals in het verleden, de aanbevelingen simpelweg overnemen en vervolgens doorgaan naar het volgende grote programma zonder de structurele oorzaken van de controlefouten werkelijk aan te pakken.