Amazon und Walmarts Logistik-Schlachtfeld: Schneller, grüner, billiger – die letzte Meile verändert den E-Commerce

Xpert Pre-Release

Sprachauswahl 📢

Veröffentlicht am: 23. April 2025 / Update vom: 23. April 2025 – Verfasser: Konrad Wolfenstein

Amazon und Walmarts Logistik-Schlachtfeld: Schneller, grüner, billiger – die letzte Meile verändert den E-Commerce – Bild: Xpert.Digital

Logistik-Pioniere: Die Strategien hinter Amazons und Walmarts Erfolg (Lesezeit: 34 min / Keine Werbung / Keine Paywall)

Effizienz vs. Kundennähe: Der entscheidende Wettbewerb um die Letzte Meile

Der E-Commerce-Sektor erlebt ein anhaltendes Wachstum, das die Logistik, insbesondere die „Letzte Meile“ – den finalen Transportabschnitt zum Endkunden – in den strategischen Mittelpunkt rückt. Dieser Bericht analysiert die entscheidende Bedeutung der letzten Meile und beleuchtet den intensiven Wettbewerb zwischen den Branchenführern Amazon und Walmart, deren Strategien maßgeblich die Entwicklung der E-Commerce-Logistik prägen. Die letzte Meile ist definiert als der oft kostspieligste (über 50% der Gesamtkosten) und komplexeste Teil der Lieferkette, der gleichzeitig den kritischsten Berührungspunkt mit dem Kunden darstellt und somit maßgeblich über Kundenzufriedenheit und -bindung entscheidet.

Amazon verfolgt eine Strategie des Aufbaus eines eigenen, technologiegetriebenen Logistiknetzwerks (Amazon Logistics), das stark auf das umstrittene Delivery Service Partner (DSP)-Programm setzt. Dieses Modell ermöglicht Skalierbarkeit, verlagert aber Kosten und Risiken auf Subunternehmer und steht wegen Arbeitsbedingungen in der Kritik. Amazon investiert massiv in KI, Robotik, eigene Elektrofahrzeugflotten (Rivian) und Drohnentechnologie (Prime Air), um ein proprietäres, schwer kopierbares Ökosystem zu schaffen und seine Dominanz bei Liefergeschwindigkeit (Same-Day/Next-Day) zu behaupten.

Walmart kontert mit einer hybriden Strategie, die sein riesiges Filialnetz (~4.700 Stores) als dezentrale Fulfillment-Hubs nutzt – ein kapitaleffizienter Ansatz zur Erreichung von Kundennähe und Kostensenkung („Fulfillment Densification“). Walmart setzt auf einen diversifizierten Partnermix, darunter Gig-Worker (Spark Driver Network), eigene Mitarbeiter (InHome Delivery), Drittanbieter über die White-Label-Plattform Walmart GoLocal und Technologiepartner für Automatisierung (Symbotic), Drohnen (Zipline, Wing) und Elektrofahrzeuge (Canoo). Innovative Datennutzung (Geospatial Technology) optimiert dieses Netzwerk weiter.

Der Vergleich zeigt einen asymmetrischen Wettbewerb: Amazon verteidigt seine E-Commerce-Dominanz durch Logistik-Kontrolle, während Walmart seine Retail-Stärke nutzt, um im E-Commerce anzugreifen und Logistik ebenfalls als Service anzubieten. Beide treiben die Konvergenz von Handel, Logistik und Technologie voran. Ihr Wettlauf erhöht die Kundenerwartungen an Geschwindigkeit und Kosten, setzt kleinere Händler unter Druck und beschleunigt technologische Innovationen, führt aber auch zur Kommodifizierung der reinen Liefergeschwindigkeit.

Die Optimierung der letzten Meile steht vor erheblichen Herausforderungen: Kostenmanagement, Effizienzsteigerung in komplexen urbanen Umgebungen, Nachhaltigkeitsdruck (Emissionen, Verpackung), Arbeitskräftemangel und regulatorische Hürden für neue Technologien wie Drohnen und autonome Fahrzeuge. Diese Herausforderungen sind interdependent und erfordern ganzheitliche Lösungsansätze.

Zukünftige Trends umfassen fortschreitende Automatisierung, Mikro-Fulfillment und Q-Commerce für ultraschnelle Lieferungen, einen stärkeren Fokus auf nachhaltige Lösungen (EVs, grüne Logistik), die zentrale Rolle von KI und Datenanalyse sowie eine zunehmende Nachfrage nach Flexibilität und Wahlmöglichkeiten für den Kunden. Die Zukunft liegt in einem Mosaik aus sich ergänzenden Lösungen, orchestriert durch intelligente Plattformen und integriert in die städtische Planung.

Die Beherrschung der letzten Meile ist für den Erfolg im E-Commerce unerlässlich. Der Wettbewerb zwischen Amazon und Walmart demonstriert eindrücklich, wie strategische Investitionen in Logistik und Technologie nicht nur die eigene Marktposition stärken, sondern die gesamte Branche transformieren und die Standards für Kundenservice und operative Exzellenz neu definieren.

Passend dazu:

Die strategische Bedeutung der Letzten Meile im E-Commerce

Das rasante Wachstum des globalen E-Commerce in den letzten Jahren hat die Erwartungen der Konsumenten und die Dynamik des Einzelhandels grundlegend verändert. Mit steigenden Online-Bestellvolumina rückt die Effizienz und Zuverlässigkeit der Lieferkette immer stärker in den Fokus. Ein Segment dieser Kette hat dabei eine überragende strategische Bedeutung erlangt: die sogenannte „Letzte Meile“. Dieser finale Abschnitt des Lieferprozesses, der die Ware vom letzten Verteilzentrum bis zur Haustür des Kunden bringt, ist zum entscheidenden Schlachtfeld im Wettbewerb der E-Commerce-Giganten geworden.

Im Zentrum dieses Wettbewerbs stehen Amazon und Walmart, zwei der größten Einzelhändler der Welt. Ihr Ringen um die Vorherrschaft auf der letzten Meile dient nicht nur der Optimierung der eigenen Abläufe und der Steigerung der Kundenzufriedenheit, sondern fungiert auch als Katalysator für weitreichende Innovationen und strukturelle Veränderungen im gesamten Logistiksektor. Die Strategien, Investitionen und technologischen Fortschritte dieser beiden Unternehmen setzen neue Standards und zwingen Wettbewerber, nachzuziehen oder neue Nischen zu finden.

Dieser Bericht analysiert umfassend die Facetten des Wettlaufs um die letzte Meile. Ausgehend von einer klaren Definition und der Erläuterung ihrer fundamentalen Bedeutung (Abschnitt 2), werden die spezifischen Strategien von Amazon (Abschnitt 3) und Walmart (Abschnitt 4) detailliert untersucht. Ein direkter Vergleich der Ansätze hebt Gemeinsamkeiten, Unterschiede sowie relative Stärken und Schwächen hervor (Abschnitt 5). Darauf aufbauend analysiert der Bericht die Auswirkungen dieses intensiven Wettbewerbs auf den breiteren E-Commerce-Markt, von Kundenerwartungen bis hin zum Druck auf kleinere Akteure (Abschnitt 6). Anschließend werden die zentralen Herausforderungen bei der Optimierung der letzten Meile identifiziert (Abschnitt 7) und aktuelle sowie zukünftige Trends wie Automatisierung und nachhaltige Logistik beleuchtet (Abschnitt 8). Das Fazit (Abschnitt 9) fasst zusammen, warum die Beherrschung der letzten Meile, illustriert am Beispiel des Duells Amazon gegen Walmart, für den nachhaltigen Erfolg im E-Commerce von entscheidender Bedeutung ist.

Definition und Bedeutung der “Letzten Meile”

Der Begriff „Letzte Meile“ (engl. Last Mile) bezeichnet in der Logistik und im E-Commerce den finalen Abschnitt des Transportweges einer Ware. Er umfasst die Strecke vom letzten Lager, Distributions- oder Verteilzentrum (oder zunehmend auch von einem Einzelhandelsgeschäft oder Mikro-Hub) bis zum finalen Bestimmungsort, der vom Endkunden angegeben wird – typischerweise die Haustür, aber auch Paketstationen, Abholpunkte oder der Arbeitsplatz. Dieser letzte Schritt beginnt operativ oft in dem Moment, in dem die Ware in das Zustellfahrzeug geladen wird und sich auf den Weg zum Empfänger macht. Obwohl dieser Abschnitt relativ kurz sein kann – verglichen mit den vorhergehenden Transportetappen –, wird er oft als besonders herausfordernd und komplex beschrieben, vergleichbar mit den letzten, entscheidenden Metern eines Marathons.

Die traditionelle Definition der letzten Meile als Weg vom Depot zum Kunden unterliegt jedoch einem Wandel. Durch neue Technologien und Fulfillment-Modelle verschiebt sich der Startpunkt dieses letzten Abschnitts. Bei Strategien wie dem Store Fulfillment, das Walmart intensiv nutzt, beginnt die letzte Meile direkt am Einzelhandelsgeschäft. Der Einsatz von Mikro-Hubs in urbanen Gebieten oder die direkte Lieferung per Drohne von spezialisierten Startpunkten verkürzt die Distanz zum Kunden weiter und verlagert den Beginn der letzten Meile an immer neue, dezentralere Orte. Dies verdeutlicht, dass die letzte Meile kein statisches Konzept mehr ist, sondern sich dynamisch an neue operative Realitäten anpasst, was wiederum die Planung und Kostenstruktur fundamental beeinflusst.

Kritische Bedeutung für Kosten

Die letzte Meile ist notorisch der teuerste Abschnitt der gesamten Lieferkette. Verschiedene Studien und Branchenexperten beziffern ihren Anteil an den gesamten Versandkosten auf über 50%, teilweise bis zu 53%. Diese hohen Kosten resultieren aus einer Kombination von Faktoren:

- Geringe Sendungsbündelung: Im Gegensatz zu Langstreckentransporten, bei denen große Warenmengen gebündelt werden können, handelt es sich auf der letzten Meile meist um Einzellieferungen an viele verschiedene Adressen. Dies verhindert Skaleneffekte.

- Hohe Stoppdichte: Besonders in urbanen Gebieten müssen Zustellfahrzeuge häufig anhalten, oft für nur ein einziges Paket pro Stopp. Dieser Stop-and-Go-Verkehr ist ineffizient und treibt den Treibstoffverbrauch in die Höhe.

- Variable Kosten: Treibstoffpreise, Lohnkosten für Zusteller (ein zunehmend knapper werdender Faktor), Fahrzeugwartung und Versicherung schlagen hier besonders stark zu Buche.

- Ineffizienzen: Unvorhergesehene Staus, Parkplatzmangel, komplexe Routenführung in Städten, fehlgeschlagene Zustellversuche (wenn der Empfänger nicht angetroffen wird) und die daraus resultierenden erneuten Zustellfahrten erhöhen Zeitaufwand und Kosten zusätzlich.

Entscheidend für Kundenzufriedenheit

Die letzte Meile ist mehr als nur ein Logistikprozess; sie ist der letzte und oft einzige physische Kontaktpunkt zwischen dem E-Commerce-Händler und dem Kunden. Die hier gemachte Erfahrung prägt maßgeblich die Wahrnehmung des gesamten Einkaufserlebnisses und die zukünftige Kaufbereitschaft. Eine pünktliche, zuverlässige und problemlose Zustellung kann die Kundenzufriedenheit signifikant steigern und die Kundenbindung stärken. Flexible Optionen wie die Wahl eines Lieferzeitfensters oder alternativer Zustellorte werden zunehmend geschätzt.

Umgekehrt können negative Erfahrungen auf der letzten Meile – wie Verspätungen, beschädigte Pakete, unfreundliche Zusteller oder fehlgeschlagene Lieferungen – die gesamte vorangegangene positive Customer Journey zunichtemachen und zu erheblichen Reputationsschäden führen. Studien deuten darauf hin, dass ein Großteil der Kunden (bis zu 63%) nach einer schlechten Liefererfahrung Maßnahmen ergreift, die vom Vertrauensverlust bis zur Abkehr von der Marke oder dem Lieferdienst reichen können. Die Zustellung ist somit ein kritisches Element der Markenwahrnehmung.

Wettbewerbsdifferenzierung

Angesichts der hohen Kosten und des direkten Einflusses auf die Kundenzufriedenheit hat sich die Leistungsfähigkeit auf der letzten Meile zu einem zentralen Wettbewerbsfaktor im E-Commerce entwickelt. Unternehmen, die in der Lage sind, schnelle, zuverlässige und kosteneffiziente Lieferungen anzubieten, können sich signifikant von ihren Konkurrenten abheben. Die Fähigkeit, Lieferversprechen (wie Same-Day oder Next-Day Delivery) einzuhalten und flexible, kundenorientierte Optionen anzubieten, wird zunehmend zum Standard erwartet. Giganten wie Amazon und Walmart nutzen ihre massiven Investitionen in Logistiknetzwerke und -technologien gezielt, um ihre Lieferperformance als strategischen Vorteil zu etablieren und Marktanteile zu gewinnen.

Die Kombination aus dem enormen Kostenanteil und der direkten Beeinflussung der Kundenzufriedenheit macht deutlich, dass die letzte Meile kein nachgelagerter, rein operativer Prozess ist. Sie ist vielmehr ein strategisches Kernstück des E-Commerce-Geschäftsmodells. Ihre Optimierung beeinflusst direkt Profitabilität, Markenimage und Kundenloyalität. Unternehmen, die die letzte Meile meistern, sichern sich einen entscheidenden Vorteil im intensiven Wettbewerb des Online-Handels. Dies erklärt die strategische Priorität und die immensen Investitionen, die Akteure wie Amazon und Walmart in diesen Bereich tätigen.

Passend dazu:

Amazons Strategie für die Letzte Meile

Amazon hat früh erkannt, dass die Kontrolle über die Zustellung entscheidend für das Kundenerlebnis und die Skalierbarkeit seines E-Commerce-Geschäfts ist. Das Unternehmen verfolgt eine umfassende Strategie, die auf dem Aufbau eines eigenen, hochgradig optimierten und technologiegestützten Logistiknetzwerks basiert.

Aufbau eines eigenen Logistiknetzwerks (Amazon Logistics – AMZL)

Um der wachsenden Nachfrage gerecht zu werden und die Abhängigkeit von traditionellen Paketdiensten zu verringern, startete Amazon bereits 2015 in Deutschland seinen eigenen Lieferdienst, Amazon Logistics (AMZL). Das primäre Ziel war und ist es, zusätzliche Lieferkapazitäten speziell für die letzte Meile zu schaffen und eine bessere Kontrolle über die Zustellprozesse zu erlangen, insbesondere um ambitionierte Lieferversprechen wie Same-Day und Next-Day Delivery für Prime-Mitglieder zuverlässig erfüllen zu können. AMZL umfasst ein stetig wachsendes Netzwerk aus eigenen Fulfillment-Zentren, Sortierzentren und kleineren, lokalen Verteilzentren (in Deutschland z.B. in Berlin, München, Köln). Von diesen Verteilzentren werden Pakete auf Zustellfahrzeuge sortiert und an die Kunden ausgeliefert. Ergänzt wird dies durch eine wachsende Flotte eigener oder gebrandeter Lieferfahrzeuge. Dieser massive Ausbau hat dazu geführt, dass Amazon Logistics bereits 2022 traditionelle Carrier wie UPS und FedEx als größten Paketzusteller in den USA überholt hat. Im Jahr 2023 wurden allein in den USA 5,9 Milliarden Pakete über das Amazon-Netzwerk zugestellt, 2024 waren es bereits 6,1 Milliarden.

Das Delivery Service Partner (DSP)-Programm

Ein zentraler Pfeiler der AMZL-Strategie ist das Delivery Service Partner (DSP)-Programm. Anstatt Tausende von Fahrern direkt anzustellen, lagert Amazon die eigentliche Zustellung an ein Netzwerk von hunderten, formal unabhängigen kleinen und mittleren Lieferunternehmen (DSPs) aus. Weltweit gibt es über 3.000 solcher Partner, davon ein signifikanter Anteil in Europa und Deutschland.

- Struktur und Anreize: Die DSPs sind dafür verantwortlich, Fahrer einzustellen, eine Fahrzeugflotte zu betreiben (oftmals über Leasing-Angebote von Amazon oder Drittpartnern bezogene, gebrandete Fahrzeuge) und die täglichen Lieferungen durchzuführen. Amazon stellt den DSPs die Technologie (Routenplanungs-App, Scanner) und die zu liefernden Pakete zur Verfügung. Amazon bewirbt das Programm mit relativ geringen Startkosten für Unternehmer (ca. 10.000 USD) und einem attraktiven Verdienstpotenzial für DSP-Besitzer (geschätzt 75.000 bis 300.000 USD jährlich). Amazon bietet zudem Schulungen und operative Unterstützung an.

- Kontroverse und Kritik: Das DSP-Modell steht jedoch massiv in der Kritik. Zahlreiche Berichte von Fahrern und Untersuchungen zeichnen ein Bild von extremem Arbeitsdruck, unrealistisch

engen Zeitvorgaben und unmenschlichen Touren, die oft 10-11 Stunden dauern, obwohl nur 8 Stunden bezahlt werden. Pausen können oft nicht eingehalten werden. Fahrer berichten von intensiver Überwachung durch Apps wie “Mentor”, die das Fahrverhalten tracken, geringer Bezahlung (ein Bericht nennt 13,50 €/Stunde in Deutschland), hoher psychischer Belastung und Sicherheitsrisiken durch Hetze. Kritiker werfen Amazon vor, durch das Subunternehmer-Modell die direkte Arbeitgeberverantwortung für Löhne, Sozialleistungen und Arbeitsbedingungen zu umgehen und Risiken auf die DSPs abzuwälzen. Es gibt wiederholt Berichte über die Ausnutzung prekärer Arbeitsverhältnisse, insbesondere bei Fahrern mit Migrationshintergrund. Gewerkschaften versuchen, Fahrer zu organisieren und fordern, dass Amazon als “Joint Employer” (Mit-Arbeitgeber) anerkannt wird, was auf starken Widerstand von Amazon stößt.

Das DSP-Modell stellt somit eine strategische Gratwanderung dar. Es ermöglicht Amazon eine schnelle und flexible Skalierung seines Liefernetzwerks bei gleichzeitiger Verlagerung direkter Kosten und arbeitsrechtlicher Risiken. Die enge Kontrolle über Technologie, Routen und Leistungsmetriken sichert Amazon dennoch einen hohen Grad an operativem Einfluss. Die anhaltende Kritik und die rechtlichen Auseinandersetzungen zeigen jedoch die inhärenten Reputations- und Rechtsrisiken dieses Modells. Es ist ein bewusstes Kalkül zur Maximierung operativer Flexibilität bei Minimierung direkter Verbindlichkeiten.

Technologie und Innovation

Technologie ist das Rückgrat von Amazons Logistikstrategie. Das Unternehmen investiert massiv in verschiedene Bereiche, um Effizienz, Geschwindigkeit und Kontrolle zu maximieren:

- Routenplanung & KI: Amazon nutzt eine eigene, selbstlernende Routenplanungssoftware, die kontinuierlich optimiert wird, um Lieferzeiten zu verkürzen, die Effizienz zu steigern und die Rate erfolgreicher Erstzustellungen zu erhöhen. Künstliche Intelligenz (KI) wird breit eingesetzt, von der Nachfrageprognose über personalisierte Produktempfehlungen bis hin zur Optimierung interner Prozesse – Berichten zufolge arbeitet Amazon an über 1.000 Anwendungen generativer KI.

- Robotik: Amazon ist führend im Einsatz von Robotik in seinen Logistikzentren, mit über 750.000 Robotern weltweit, die Aufgaben wie Sortieren, Heben und Transportieren übernehmen. Diese Automatisierung beschleunigt Prozesse erheblich. Experimente mit autonomen Lieferrobotern für die letzte Meile (wie “Scout”) wurden zwar teilweise eingestellt, aber neue Systeme wie der humanoide Roboter “Digit” werden getestet.

- Drohnen (Prime Air): Amazon treibt die Entwicklung eigener Lieferdrohnen aktiv voran. Das Modell MK30, das 2024 starten soll, verspricht geringere Lärmemissionen, eine verdoppelte Reichweite im Vergleich zum Vorgänger und eine höhere Wetterbeständigkeit (z.B. bei leichtem Regen). Die Drohnenlieferung soll in das bestehende Same-Day Delivery Netzwerk integriert werden, wobei Lieferungen von speziellen Same-Day-Standorten aus starten. Expansionspläne umfassen einen dritten US-Bundesstaat sowie Italien und Großbritannien bis Ende 2024. Eine Partnerschaft mit Amazon Pharmacy ermöglicht bereits die Drohnenlieferung von Medikamenten in Texas. Amazon hat von der FAA die wichtige Genehmigung für Flüge außerhalb der Sichtweite des Piloten (BVLOS) erhalten und verfolgt das ambitionierte Ziel, jährlich 500 Millionen Pakete per Drohne zuzustellen.

- Elektrofahrzeuge (EVs): Im Rahmen seines “Climate Pledge” investiert Amazon massiv in die Elektrifizierung seiner Lieferflotte. Eine zentrale Rolle spielen die speziell für Amazon entwickelten Elektro-Lieferwagen von Rivian, von denen bereits über 10.000 in den USA im Einsatz sind, mit dem Ziel, bis 2030 100.000 Fahrzeuge zu betreiben. In Europa setzt Amazon unter anderem auf Elektrofahrzeuge von Mercedes-Benz und plant, die E-Flotte dort bis 2025 auf über 10.000 Vans auszubauen. Allein in Deutschland sind Investitionen von 400 Millionen Euro in die Elektrifizierung der letzten Meile und die Ladeinfrastruktur vorgesehen. Auch über 150 elektrische Schwerlast-LKW wurden bestellt. Zusätzlich wird Computer Vision und KI (System “AVI”) zur Optimierung der Flottenwartung eingesetzt.

Diese umfassenden Technologieinvestitionen zielen nicht nur auf kurzfristige Effizienzgewinne ab. Vielmehr baut Amazon damit ein proprietäres, schwer kopierbares Logistik-Ökosystem auf. Die tiefe Integration von Lagerautomatisierung, KI-gesteuerter Routenplanung, eigenen Liefervehikeln und autonomen Systemen schafft hohe Eintrittsbarrieren für Wettbewerber und technologische Abhängigkeiten für Partner wie die DSPs. Dies positioniert Amazon langfristig nicht nur als Händler, sondern als führendes Technologie- und Logistikunternehmen.

Liefergeschwindigkeitsinitiativen

Ein Kernversprechen von Amazon Prime ist die schnelle Lieferung. Amazon hat die Erwartungen der Kunden maßgeblich durch die Einführung und den Ausbau von Same-Day und Next-Day Delivery geprägt. Diese Dienste sind für Prime-Mitglieder in vielen Regionen für qualifizierte Bestellungen über einem bestimmten Mindestbestellwert kostenlos, ansonsten fällt eine Gebühr an. Um diese Geschwindigkeiten zu ermöglichen, erweitert Amazon kontinuierlich die Anzahl seiner Same-Day Delivery-Standorte und integriert neue Technologien wie Drohnen in dieses Netzwerk.

Amazon Flex (Historisch in Deutschland)

Vor der Etablierung des DSP-Programms als primäres Modell setzte Amazon auch auf “Amazon Flex”, ein Gig-Economy-Modell, bei dem Fahrer mit ihren eigenen Fahrzeugen Pakete auslieferten. Dieses Modell wurde 2015 in den USA gestartet und 2017 nach Deutschland ausgeweitet. Im Jahr 2022 wurde Amazon Flex in Deutschland jedoch wieder eingestellt. Berichten zufolge erfolgte dieser Schritt im Zuge einer Konsolidierung der Lieferstrategie und einer stärkeren Fokussierung auf das DSP-Netzwerk, das als formeller und besser kontrollierbar angesehen wird. Ehemaligen Flex-Fahrern wurden teilweise Abfindungen oder Möglichkeiten zur Mitarbeit bei DSPs angeboten.

Xpert Partner in der Lagerplanung und -bau

Walmarts neue Last-Mile-Strategie: Ein hybrider Ansatz für die Zukunf

Walmarts Strategie für die Letzte Meile

Walmart, traditionell ein Gigant des stationären Einzelhandels, hat in den letzten Jahren eine beeindruckende Transformation vollzogen und seine E-Commerce- und Logistikfähigkeiten massiv ausgebaut, um mit Amazon konkurrieren zu können. Walmarts Strategie für die letzte Meile unterscheidet sich jedoch grundlegend von der Amazons, da sie stark auf der Nutzung seiner bestehenden physischen Infrastruktur aufbaut.

Nutzung des Filialnetzes als Fulfillment-Hubs

Walmarts größter strategischer Vorteil im Rennen um die letzte Meile ist sein riesiges Netzwerk von über 4.700 Filialen in den USA. Da sich 90% der US-Bevölkerung im Umkreis von 10 Meilen einer Walmart-Filiale befinden, nutzt das Unternehmen diese Standorte gezielt als dezentrale Mini-Distributionszentren. Online-Bestellungen können direkt aus den Filialen kommissioniert und für verschiedene Liefer- und Abholoptionen bereitgestellt werden, darunter Click & Collect (Abholung im Geschäft oder am Parkplatz), Ship-from-Store (Versand aus der Filiale) und insbesondere Same-Day Delivery. Diese Strategie der “Fulfillment Densification” ermöglicht es Walmart, das Inventar näher an den Kunden zu bringen und die letzte Meile zu verkürzen. Durch die Bündelung von Lieferungen, die von lokalen Filialen ausgehen, können die oft hohen Kosten der letzten Meile signifikant reduziert werden. Walmart hat auf diese Weise bereits über 500 Millionen E-Commerce-Bestellungen aus seinen Filialen abgewickelt und erreichte im Jahr 2024 beeindruckende fünf Milliarden Same-Day-Lieferungen.

Diese geschickte Monetarisierung und Optimierung der bestehenden physischen Infrastruktur ist ein Kernstück von Walmarts Ansatz. Anstatt wie Amazon primär auf den kostspieligen Aufbau eines komplett neuen, dedizierten Liefernetzwerks zu setzen, transformiert Walmart seine vorhandenen Assets. Dies ermöglicht eine potenziell kapitaleffizientere Skalierung der E-Commerce-Logistik. Die Investitionen in Technologie (siehe 4.3) zielen maßgeblich darauf ab, die Effizienz dieses hybriden Netzwerks zu maximieren.

Passend dazu:

Partnerschaften und Liefermodelle

Walmart verfolgt eine diversifizierte Strategie bei den Zustellmodellen und setzt auf eine Mischung aus eigenen Ressourcen und Partnerschaften:

- Walmart GoLocal: Dieser 2021 gestartete Service ist eine White-Label-Lieferplattform, die Walmarts Logistikkapazitäten anderen Unternehmen zur Verfügung stellt. GoLocal bietet eine breite Palette von Lieferoptionen an, darunter Same-Day, Next-Day, geplante Lieferungen und sogar die Zustellung großer und sperriger Güter (Big & Bulky). Der Service hat seit seinem Start über 30 Millionen Lieferungen durchgeführt und deckt alle 50 US-Bundesstaaten mit über 18.000 Postleitzahlen ab. Zu den Partnern zählen namhafte Unternehmen wie Home Depot, Sally Beauty und 1-800 Flowers. Eine strategische Partnerschaft mit IBM integriert GoLocal direkt in dessen weit verbreitetes Order Management System (Sterling OMS), was die Anbindung für Retail-Kunden vereinfacht. GoLocal positioniert Walmart nicht nur als Händler, sondern auch als Logistikdienstleister und bietet kleineren Händlern eine Alternative zu Amazon oder traditionellen Carriern.

- Spark Driver Network: Ähnlich wie Amazons (ehemaliges) Flex-Programm betreibt Walmart mit dem Spark Driver Network eine Gig-Economy-Plattform. Unabhängige Auftragnehmer nutzen die Spark Driver App und ihre eigenen Fahrzeuge, um Bestellungen für Walmart und GoLocal-Kunden auszuliefern. Das Modell bietet Fahrern Flexibilität bei der Arbeitszeitgestaltung, birgt aber auch die typischen Herausforderungen und Unsicherheiten der Gig-Arbeit hinsichtlich Einkommensstabilität und sozialer Absicherung. Fahrer müssen bestimmte Voraussetzungen erfüllen (Alter, Führerschein, Versicherung, Background-Check).

- InHome Delivery: Als Premium-Angebot für zahlende Walmart+-Mitglieder bietet InHome die Lieferung direkt in das Haus, die Garage oder sogar den Kühlschrank des Kunden. Diese Lieferungen werden ausschließlich von speziell geschulten, festangestellten Walmart-Mitarbeitern durchgeführt, die oft aus der lokalen Filiale stammen. Für die unbeaufsichtigte Lieferung ist kompatible Smart-Home-Technologie (Smart Lock oder Garagentoröffner) erforderlich, für die Walmart teilweise Rabatte anbietet. Der Service ist trinkgeldfrei und beinhaltet neben einer zusätzlichen monatlichen oder jährlichen Gebühr zum Walmart+-Abonnement auch die kostenlose Abholung von Retouren.

- Traditionelle KEP-Dienstleister & Drittanbieter: Walmart nutzt weiterhin die Dienste etablierter Paketdienste (wie FedEx, UPS) und anderer externer Lieferpartner, um seine Lieferkapazitäten zu ergänzen und eine breite Abdeckung sicherzustellen.

Diese diversifizierte und partnerschaftsbasierte Lieferstrategie verleiht Walmart Flexibilität. Das Unternehmen kann je nach Bedarf, Region und Servicelevel (Geschwindigkeit, Kosten, Premium-Service) auf unterschiedliche Ressourcen zurückgreifen und ist weniger von einem einzigen Kanal abhängig als Amazon mit seinem starken Fokus auf das DSP-Modell. Gleichzeitig erfordert die Koordination dieser vielfältigen Partner (interne Mitarbeiter, Gig Worker, externe Firmen, Technologieanbieter) und Systeme ein hohes Maß an Managementkomplexität und technologischer Interoperabilität, beispielsweise bei der Integration von GoLocal in die Systeme der Kunden.

Technologie und Innovation

Auch Walmart investiert signifikant in Technologie, um seine hybride Logistikstrategie zu optimieren und wettbewerbsfähig zu bleiben:

- Automatisierung (Partnerschaft mit Symbotic): Walmart hat eine langjährige Partnerschaft mit Symbotic zur Automatisierung seiner regionalen Distributionszentren (RDCs). Diese Partnerschaft wurde vertieft, indem Walmart sein eigenes internes Robotik-Entwicklungsteam an Symbotic verkauft hat. Im Gegenzug entwickelt Symbotic exklusiv für Walmart eine KI-gestützte Robotikplattform zur Automatisierung sogenannter “Accelerated Pickup and Delivery” (APD) Zentren, die direkt in den Backrooms der Filialen implementiert werden sollen, um die Kommissionierung für Abholung und Lieferung zu beschleunigen. Walmart investiert über 500 Millionen USD in dieses Programm und plant die Einführung in über 400 Filialen. Ziel ist es, bis Ende 2025 bereits 65% der Filialen aus automatisierten Distributionszentren zu beliefern. Diese Automatisierungsbemühungen gelten als Schlüsselfaktor für die deutliche Senkung der Lieferkosten pro Bestellung (um 40% im Fiskalquartal Q4 2024).

- Drohnenlieferung: Nach dem Ende der exklusiven Partnerschaft mit DroneUp setzt Walmart nun auf Kooperationen mit Zipline und Wing (einer Alphabet-Tochter). Der Fokus liegt derzeit stark auf dem Großraum Dallas-Fort Worth (Texas), wo eine Abdeckung von bis zu 75% der Bevölkerung (1,8 Millionen Haushalte) angestrebt wird. Die Drohnen werden für die schnelle Lieferung kleinerer Bestellungen (bis ca. 5-10 Pfund) innerhalb von 30 Minuten oder weniger eingesetzt. Zipline nutzt dabei seine P2-Drohne, die über eine Seilwinde einen kleinen autonomen “Zip”-Behälter präzise am Zielort absetzt. Wing operiert teilweise von den Dächern von Einkaufszentren aus. Texas gilt aufgrund seiner “drohnenfreundlichen” Regulierung und günstigen Flugbedingungen als ideales Testfeld.

- Elektrofahrzeuge (EVs): Walmart hat eine Vereinbarung zur Abnahme von 4.500 Elektro-Lieferfahrzeugen des Typs “Lifestyle Delivery Vehicle” (LDV) vom Hersteller Canoo unterzeichnet, mit einer Option auf bis zu 10.000 Einheiten. Diese Fahrzeuge sind speziell für die Anforderungen der letzten Meile konzipiert (kleiner Wendekreis, optimierter Laderaum, hohe Frequenz von Stopps) und sollen von Walmart-Mitarbeitern für die Auslieferung von Online-Bestellungen (Lebensmittel und allgemeine Waren) sowie potenziell im Rahmen von GoLocal eingesetzt werden.

- Geospatial Technology: Eine der jüngsten Innovationen ist der Einsatz von Geodaten-Technologie zur Optimierung der Lieferzonen. Statt starrer Postleitzahlgrenzen verwendet Walmart ein System aus präzisen hexagonalen Rastern (“Kacheln”). Jedes Sechseck enthält Echtzeitdaten zu Faktoren wie Zeitfensterverfügbarkeit, Fahrzeiten, Filialkapazitäten und Kundennachfrage. Dies ermöglicht eine dynamischere und genauere Definition von Liefergebieten, wodurch die Reichweite auf 12 Millionen zusätzliche Haushalte in den USA erweitert werden konnte. Ein wesentlicher Vorteil ist die Möglichkeit des Multi-Store-Fulfillments: Ist ein Artikel in der nächstgelegenen Filiale nicht verfügbar, kann das System prüfen, ob eine andere nahegelegene Filiale den Artikel hat und die Lieferung so konsolidieren, dass der Kunde alles in einer Sendung erhält.

- KI und Datenanalyse: Wie Amazon nutzt auch Walmart KI und fortschrittliche Datenanalyse zur Verbesserung von Nachfrageprognosen, zur Optimierung der Lagerbestände in den Filialen und Distributionszentren sowie zur dynamischen Routenplanung für die Fahrer des Spark Driver Networks.

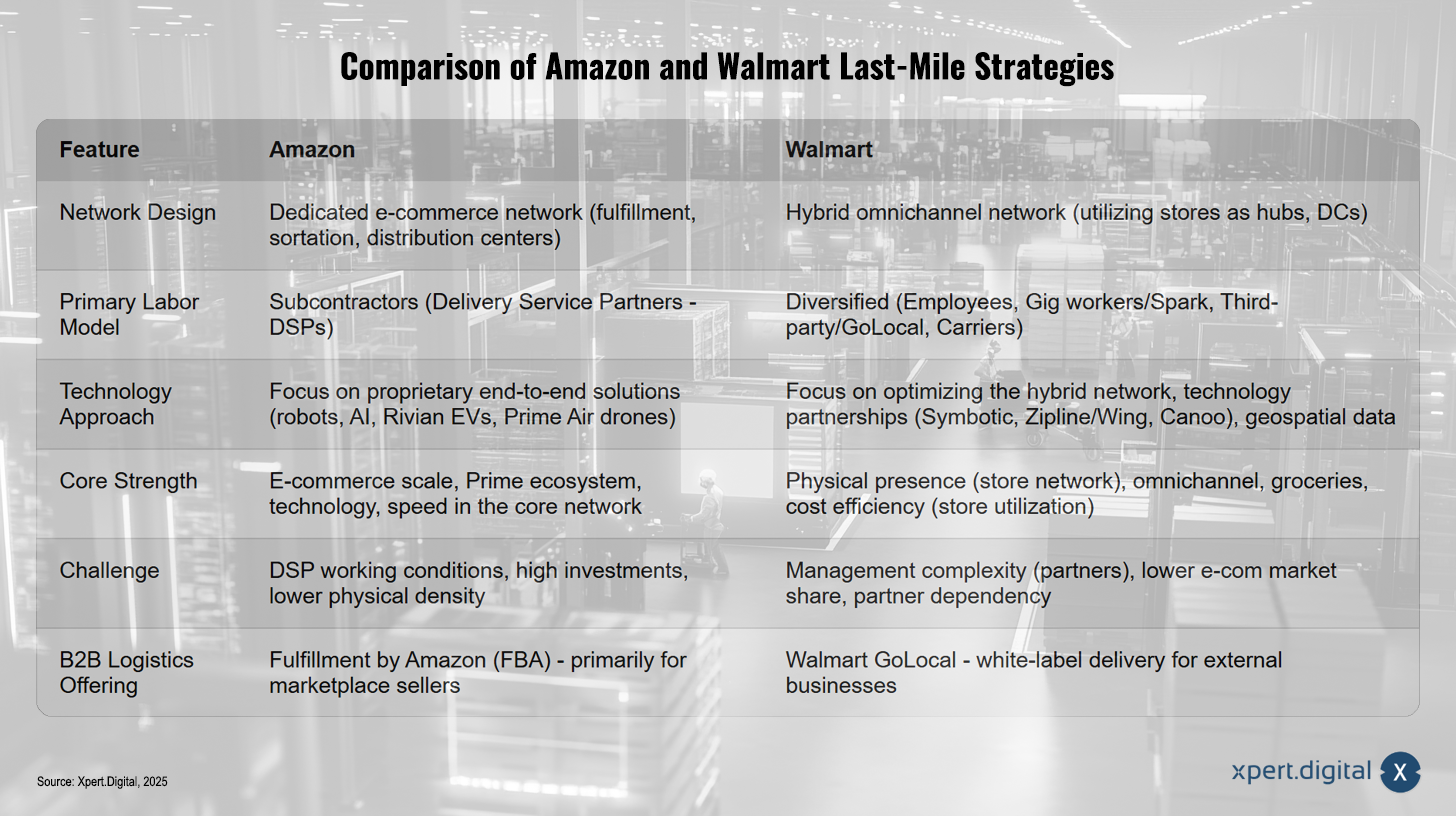

Vergleich der Ansätze von Amazon und Walmart

Obwohl sowohl Amazon als auch Walmart das gemeinsame Ziel verfolgen, die letzte Meile zu dominieren, unterscheiden sich ihre strategischen Ansätze in wesentlichen Punkten, geprägt durch ihre jeweilige Unternehmensgeschichte, Kernkompetenzen und Infrastruktur.

Netzwerkdesign

- Amazon: Verfolgt den Aufbau eines dedizierten, zentral gesteuerten E-Commerce-Logistiknetzwerks. Dieses besteht aus großen Fulfillment- und Sortierzentren, die durch ein Netz kleinerer, lokaler Verteilzentren ergänzt werden, von denen aus die letzte Meile bedient wird. Dieses Modell ist auf maximale Effizienz und Skalierbarkeit für hohe E-Commerce-Volumina ausgelegt, erfordert aber massive Vorabinvestitionen in Infrastruktur.

- Walmart: Setzt auf ein hybrides Omnichannel-Netzwerk. Der Kern der Strategie ist die Nutzung des bestehenden, dichten Filialnetzes als dezentrale Fulfillment-Hubs. Dies ermöglicht Kundennähe und potenziell schnellere lokale Lieferungen bei geringeren Investitionskosten für neue Standorte, erfordert aber eine effiziente Integration von Online-Bestellabwicklung und stationärem Geschäft.

Arbeitsmodelle

- Amazon: Stützt sich primär auf das Modell der Delivery Service Partner (DSPs), also unabhängige Subunternehmer. Dies ermöglicht schnelle Skalierung und verlagert direkte Arbeitskosten und -risiken, führt aber zu anhaltender Kritik bezüglich Arbeitsbedingungen, Kontrolle und Verantwortung.

- Walmart: Nutzt einen diversifizierten Mix aus Arbeitsmodellen: Festangestellte Mitarbeiter für den Premium-Service InHome, unabhängige Gig-Worker über das Spark Driver Network, Drittanbieter-Logistiker im Rahmen von GoLocal und traditionelle Paketdienste. Dieser Ansatz bietet Flexibilität, erfordert aber komplexes Management verschiedener Partnerbeziehungen.

Technologiefokus

Beide: Investieren massiv in Schlüsseltechnologien wie KI, Automatisierung, Elektrofahrzeuge und Drohnen, um Effizienz, Geschwindigkeit und Nachhaltigkeit zu verbessern.

- Amazon: Scheint einen stärkeren Fokus auf die Entwicklung proprietärer End-to-End-Technologielösungen zu legen (eigene Rivian-Vans, Prime Air Drohnen, fortschrittliche Lagerrobotik, tiefgreifende KI-Integration in alle Prozesse). Ziel ist die maximale Kontrolle über das eigene Ökosystem.

- Walmart: Konzentriert sich technologisch stark auf die Optimierung seines hybriden Netzwerks und setzt dabei auch auf strategische Partnerschaften (Symbotic für Automatisierung, Zipline/Wing für Drohnen, Canoo für EVs). Besonders innovativ ist die Nutzung von Daten und Geotechnologie zur intelligenten Steuerung des bestehenden Netzwerks.

Stärken

- Amazon: Enorme Skalierbarkeit und Kapazität im E-Commerce, etablierte Marktführerschaft online, starkes Prime-Kundenbindungsprogramm, hohe Effizienz und Geschwindigkeit im Kernlogistiknetzwerk, Technologieführerschaft in vielen Bereichen.

- Walmart: Unübertroffene physische Präsenz und Kundennähe durch Filialnetz, starke Omnichannel-Fähigkeiten (insb. Click & Collect), Dominanz im wichtigen Lebensmittelsektor, Kostenvorteile durch Nutzung bestehender Infrastruktur, Flexibilität durch diversifizierte Liefermodelle, GoLocal als zusätzlicher B2B-Umsatztreiber.

Schwächen/Herausforderungen

- Amazon: Hohe Kapitalbindung durch kontinuierlichen Ausbau des dedizierten Netzwerks, anhaltende Reputationsrisiken durch die Arbeitsbedingungen im DSP-System, geringere Dichte an physischen Standorten für unmittelbare Omnichannel-Services wie spontane Abholung.

- Walmart: Hohe Komplexität im Management der diversen Partner und Liefermodelle, potenziell geringere End-to-End-Kontrolle im Vergleich zu Amazons integriertem Ansatz, immer noch deutlicher Rückstand bei den reinen Online-Marktanteilen gegenüber Amazon, Abhängigkeit von der Verfügbarkeit und Leistung externer Partner (z.B. Spark-Fahrer, GoLocal-Partner).

Vergleich der Last-Mile-Strategien von Amazon und Walmart

Vergleich der Last-Mile-Strategien von Amazon und Walmart – Bild: Xpert.Digital

Der Wettbewerb zwischen Amazon und Walmart auf der letzten Meile ist somit asymmetrisch. Amazon, der digitale Pionier, verteidigt seine E-Commerce-Dominanz durch den Ausbau seiner physischen Logistikmacht und bietet diese zunehmend auch als Service an (FBA, LTL-Services). Walmart, der stationäre Riese, nutzt seine etablierte Infrastruktur, um im E-Commerce anzugreifen und seine Logistikfähigkeiten ebenfalls als externen Service (GoLocal) zu vermarkten. Ihre unterschiedlichen Ausgangspunkte und Kernkompetenzen prägen ihre jeweiligen Strategien und die Art ihres Wettbewerbs.

Gleichzeitig treiben beide Unternehmen die Konvergenz von Einzelhandel, Logistik und Technologie voran. Sie sind längst nicht mehr nur Händler, sondern agieren als massive Logistikunternehmen, innovative Technologieentwickler und Betreiber von Plattformen. Ihr Wettlauf zeigt, dass die Beherrschung der gesamten, technologiegestützten Wertschöpfungskette, insbesondere der Logistik, entscheidend für die Zukunft des Handels ist. Der Kampf um die letzte Meile ist Teil eines größeren Ringens um die Kontrolle des gesamten Handelsökosystems.

Auswirkungen des Wettbewerbs auf den E-Commerce-Markt

Der intensive Wettbewerb zwischen Amazon und Walmart um die Vorherrschaft auf der letzten Meile hat tiefgreifende Auswirkungen auf den gesamten E-Commerce-Markt, die weit über die beiden Kontrahenten hinausgehen.

Steigende Kundenerwartungen

Amazon und Walmart haben durch ihre massiven Investitionen und Serviceangebote die Erwartungshaltung der Konsumenten nachhaltig verändert. Schnelle Lieferzeiten wie Same-Day oder sogar Zustellungen innerhalb von Minuten per Drohne, scheinbar kostenlose Lieferung (oft über Mindestbestellwerte oder Abo-Modelle wie Prime und Walmart+), hohe Zuverlässigkeit bei der Einhaltung von Lieferversprechen sowie eine wachsende Vielfalt an Lieferoptionen (Wahl von Zeitfenstern, Abholorte wie Locker oder Paketshops, In-Home-Lieferung) werden zunehmend als Standard wahrgenommen. Kunden erwarten diese Leistungsmerkmale nicht mehr nur von den Marktführern, sondern übertragen diese Erwartungen auch auf kleinere und mittlere Online-Händler. Studien zeigen, dass kostenloser Versand für einen Großteil der Konsumenten (70%) ein Hauptgrund für den Online-Kauf ist, und 82% würden eher länger auf eine kostenlose Lieferung warten als für eine schnellere Lieferung zu bezahlen.

Diese Entwicklung führt zur Kommodifizierung der reinen Liefergeschwindigkeit. Wenn schnelle Lieferung zur Norm wird, verliert sie an Differenzierungskraft. Unternehmen müssen sich daher verstärkt auf andere Aspekte konzentrieren, um sich abzuheben. Dazu gehören beispielsweise ein herausragendes Gesamterlebnis (einfache Bestellung, proaktive Kommunikation, transparentes Tracking, unkomplizierte Retouren), spezialisierte Dienstleistungen (wie die InHome-Lieferung von Walmart) oder ein stärkerer Fokus auf Nachhaltigkeit, was von einem wachsenden Teil der Konsumenten ebenfalls erwartet wird.

Druck auf kleinere Händler

Für kleinere und mittlere Online-Händler stellt der Wettbewerb der Giganten eine enorme Herausforderung dar. Es ist für sie oft wirtschaftlich kaum darstellbar, mit den extrem schnellen Lieferzeiten und den (subventionierten) niedrigen Lieferkosten von Amazon und Walmart mitzuhalten. Sie stehen vor der Wahl: entweder hohe Summen in den Aufbau eigener Logistikkapazitäten zu investieren, was oft die finanziellen Möglichkeiten übersteigt, oder sich auf externe Dienstleister zu verlassen. Dies können traditionelle KEP-Dienste sein, deren Preise jedoch oft nicht konkurrenzfähig sind, oder die Logistikplattformen der Giganten selbst, wie Fulfillment by Amazon (FBA), Walmart Fulfillment Services (WFS) oder Walmart GoLocal. Die Nutzung dieser Plattformen schafft jedoch neue Abhängigkeiten und Kostenstrukturen (Referral Fees, Fulfillment Fees, Lagergebühren). Der Druck, “kostenlosen” Versand anzubieten, um wettbewerbsfähig zu bleiben, schmälert zudem die Margen erheblich.

Die Dominanz von Amazon und Walmart fördert somit die Entstehung eines zweigeteilten Logistikmarktes. Auf der einen Seite stehen die umfassenden, integrierten Ökosysteme der Giganten (AMZL/FBA, WFS/GoLocal/Spark), die Händlern eine (oft kostspielige) Komplettlösung anbieten. Auf der anderen Seite agieren unabhängige Logistikanbieter – von traditionellen Paketdiensten bis hin zu neuen, spezialisierten Start-ups (z.B. UniUni, Veho, Roadie) –, die entweder versuchen, in Nischen zu bestehen, mit den Giganten zu konkurrieren oder als Partner in deren Netzwerke integriert zu werden. Dies schafft zwar Chancen für innovative Logistiker, setzt diese aber gleichzeitig unter enormen Druck, mit der Effizienz, dem Servicelevel und den Preispunkten der Marktführer mithalten zu können.

Innovationen in der Liefertechnologie

Der Wettlauf um die letzte Meile ist ein gewaltiger Treiber für technologische Innovationen. Amazon und Walmart investieren Milliarden in die Entwicklung und Implementierung neuer Technologien, um ihre Lieferprozesse zu optimieren. Dies umfasst Fortschritte in der KI-basierten Routenoptimierung, hochentwickelte Robotik und Automatisierung in Lagern und Fulfillment-Zentren, die beschleunigte Einführung von Elektrofahrzeugen (EVs) und die Erprobung alternativer Zustellmethoden wie autonomer Lieferroboter und Drohnen. Diese von den Marktführern vorangetriebenen Technologien diffundieren nach und nach auch in den breiteren Logistikmarkt und heben das technologische Niveau der gesamten Branche.

Konsolidierung und Partnerschaften

Der hohe Wettbewerbs- und Kostendruck könnte zu einer Konsolidierung im Logistiksektor führen, bei der kleinere Anbieter Schwierigkeiten haben, zu überleben, oder von größeren Akteuren übernommen werden. Gleichzeitig nimmt die Bedeutung von Partnerschaften zu. Händler kooperieren verstärkt mit spezialisierten Logistik- und Technologieanbietern, um Zugang zu innovativen Lösungen zu erhalten, ohne selbst die hohen Entwicklungskosten tragen zu müssen. Die Zusammenarbeit zwischen Walmart und IBM oder die Drohnenpartnerschaften von Walmart sind Beispiele für diesen Trend.

Veränderung der Stadtlogistik

Das wachsende E-Commerce-Volumen und der Fokus auf schnelle Lieferungen führen zu einer signifikanten Zunahme des Lieferverkehrs, insbesondere in städtischen Ballungsräumen. Dies verschärft bestehende Probleme wie Verkehrsstaus, Lärmbelästigung und Luftverschmutzung und stellt Stadtplaner und Logistiker vor neue Herausforderungen. Es entsteht ein dringender Bedarf an intelligenten und nachhaltigen Konzepten für die urbane Logistik, wie z.B. der strategischen Platzierung von Mikro-Hubs und Paketstationen, der Förderung von emissionsfreien Fahrzeugen (EVs, Lastenräder) in Innenstädten und der Einrichtung von Niedrigemissionszonen.

Xpert.Plus Lageroptimierung - Hochregallager wie Palettenlager Beratung und Planung

Kosten vs. Kundenerwartungen: Der Kampf um die Optimierung der Letzten Meile

Herausforderungen bei der Optimierung der Letzten Meile

Trotz der enormen Fortschritte und Investitionen bleibt die Optimierung der letzten Meile ein komplexes Unterfangen, das Unternehmen wie Amazon und Walmart, aber auch kleinere Akteure, vor vielfältige Herausforderungen stellt.

Kostenmanagement

Die letzte Meile ist und bleibt der kostenintensivste Teil der Lieferkette. Unternehmen müssen einen schwierigen Balanceakt vollführen: Einerseits sind hohe Investitionen in Netzwerke, Technologie (Automatisierung, EVs, Drohnen) und Personal notwendig, um wettbewerbsfähig zu bleiben. Andererseits drücken operative Kosten wie Treibstoff, Löhne und Fahrzeugwartung auf die Margen. Gleichzeitig erwarten Kunden zunehmend kostenlosen oder sehr günstigen Versand. Fehlgeschlagene Zustellversuche, die erneute Fahrten erfordern, treiben die Kosten zusätzlich in die Höhe und sind eine signifikante Ineffizienzquelle. Die Herausforderung besteht darin, die Kosten zu kontrollieren, ohne die Servicequalität und die Kundenerwartungen zu vernachlässigen.

Effizienzsteigerung

Die Maximierung der Effizienz ist entscheidend für die Profitabilität. Dies beinhaltet die Optimierung von Zustellrouten unter Berücksichtigung dynamischer Faktoren wie Echtzeit-Verkehrsdaten, Wetterbedingungen, kurzfristig eingehender Aufträge und spezifischer Lieferzeitfenster. Die Minimierung von Leerfahrten und die Maximierung der Zustellrate beim ersten Versuch sind zentrale Hebel zur Effizienzsteigerung. Technologien wie KI-gestützte Routenplanung und Echtzeit-Tracking spielen hier eine wichtige Rolle, müssen aber kontinuierlich angepasst und verbessert werden.

Nachhaltigkeit (Green Logistics)

Der ökologische Fußabdruck der letzten Meile rückt immer stärker in den Fokus. Der zunehmende Lieferverkehr trägt erheblich zu CO2-Emissionen, Luftverschmutzung und Lärm in Städten bei. Unternehmen stehen unter wachsendem Druck von Konsumenten, Investoren und Regulierungsbehörden, nachhaltigere Lieferoptionen anzubieten und ihre Umweltauswirkungen zu reduzieren. Dies erfordert Investitionen in emissionsfreie Fahrzeuge wie Elektro-Lieferwagen oder Lastenräder, die Optimierung von Routen und Fahrzeugauslastung zur Minimierung der gefahrenen Kilometer, die Verwendung umweltfreundlicher Verpackungsmaterialien und die transparente Messung und Kommunikation des CO2-Fußabdrucks.

Urbane Logistik

Städtische Umgebungen stellen besondere Herausforderungen dar. Hohes Verkehrsaufkommen und häufige Staus führen zu Verzögerungen und erhöhen den Treibstoffverbrauch. Chronischer Parkplatzmangel erschwert das Anhalten und Ausliefern. Zufahrtsbeschränkungen (z.B. Umweltzonen, LKW-Fahrverbote), Einbahnstraßen und Baustellen komplizieren die Routenplanung zusätzlich. Die hohe Lieferdichte erfordert effiziente Bündelungsstrategien auf engstem Raum. Lärmschutzbestimmungen können die Lieferzeiten einschränken. Die Bewältigung dieser urbanen Komplexität erfordert innovative, stadtverträgliche Lösungen wie Mikro-Depots, den Einsatz kleinerer Fahrzeuge oder Lastenräder und eine enge Abstimmung mit der Stadtplanung.

Arbeitskräfte

Der Logistiksektor leidet zunehmend unter einem Mangel an qualifizierten Arbeitskräften, insbesondere an Fahrern. Die Rekrutierung und langfristige Bindung von Zustellpersonal ist eine große Herausforderung. Gleichzeitig stehen die Arbeitsbedingungen, insbesondere in Modellen wie Amazons DSP-Programm oder der Gig-Economy (z.B. Walmart Spark), in der Kritik (lange Arbeitszeiten, hoher Druck, geringe Bezahlung, mangelnde soziale Absicherung). Faire Arbeitsbedingungen sind nicht nur eine soziale Verantwortung, sondern auch entscheidend für die Servicequalität und die Mitarbeiterbindung. Hinzu kommt die Herausforderung, saisonale Nachfragespitzen (Peak Zeiten wie Black Friday oder Weihnachten) personell abzudecken.

Technologieimplementierung & -integration

Die Einführung neuer Technologien wie fortschrittliche Automatisierung, Drohnen oder autonome Fahrzeuge ist mit hohen Anfangsinvestitionen und technischer Komplexität verbunden. Die Integration neuer Systeme in bestehende IT-Landschaften und die Sicherstellung der Interoperabilität zwischen verschiedenen Plattformen (z.B. zwischen Händler, Logistikpartner und Kunde) ist eine weitere Hürde. Darüber hinaus bremsen oft unklare oder restriktive regulatorische Rahmenbedingungen die breite Einführung und Skalierung von Zukunftstechnologien wie Lieferdrohnen und autonomen Fahrzeugen.

Die systemische Interdependenz dieser Herausforderungen macht die Optimierung besonders komplex. Maßnahmen zur Verbesserung eines Aspekts (z.B. Verkürzung der Lieferzeit durch mehr Fahrzeuge) können negative Auswirkungen auf andere Bereiche haben (z.B. höhere Kosten, mehr Verkehr, höhere Emissionen). Der Einsatz von Elektrofahrzeugen löst zwar das Emissionsproblem, schafft aber neue Herausforderungen bei der Ladeinfrastruktur und Reichweitenplanung. Automatisierung kann Kosten senken, erfordert aber hohe Investitionen und stößt auf regulatorische Grenzen. Eine erfolgreiche Optimierung erfordert daher einen ganzheitlichen Ansatz, der diese Zielkonflikte berücksichtigt und systemische Lösungen anstrebt.

Ein weiteres wesentliches Hemmnis ist die Tatsache, dass die Regulierung oft der rasanten technologischen Entwicklung hinterherhinkt. Obwohl Unternehmen wie Amazon und Walmart massiv in Drohnen und autonome Technologien investieren und die Technik selbst Fortschritte macht, bleiben unklare oder fehlende rechtliche Rahmenbedingungen (z.B. für Flüge außerhalb der Sichtweite (BVLOS), Haftungsfragen, städtische Betriebsgenehmigungen) ein zentrales Hindernis für den breiten kommerziellen Einsatz dieser potenziell revolutionären Technologien. Dies schafft Planungsunsicherheit für Unternehmen und verlangsamt die Amortisation der hohen Forschungs- und Entwicklungskosten.

Passend dazu:

Aktuelle und zukünftige Trends in der Zustellung auf der Letzten Meile

Die letzte Meile ist ein hochdynamisches Feld, das kontinuierlich durch technologische Fortschritte, veränderte Kundenbedürfnisse und neue Geschäftsmodelle geprägt wird. Für die kommenden Jahre zeichnen sich mehrere Schlüsseltrends ab:

Fortschreitende Automatisierung

Die Automatisierung wird auf allen Ebenen der letzten Meile weiter zunehmen. In Lagern und Micro Fulfillment Centern (MFCs) werden Roboter immer stärker zur Beschleunigung von Kommissionierungs- und Sortierprozessen eingesetzt. Auf der Straße und dem Gehweg schreitet die Entwicklung autonomer Lieferfahrzeuge (AVs) und kleinerer Lieferroboter voran, auch wenn eine breite Marktdurchdringung noch Zeit benötigen wird. Die Drohnenlieferung etabliert sich zunehmend als realistische Option für spezifische Anwendungsfälle, insbesondere für leichte, zeitkritische Sendungen in weniger dicht besiedelten Gebieten oder für spezielle Dienste wie Medikamentenlieferung. Prognosen gehen davon aus, dass bis 2030 ein Großteil (über 80%) der Last-Mile-Lieferungen in irgendeiner Form automatisiert sein könnte.

Mikro-Fulfillment und Hyperlokalisierung

Um Lieferzeiten drastisch zu verkürzen und die Effizienz auf der letzten Meile zu steigern, verlagern Unternehmen Lagerkapazitäten immer näher an den Endkunden. Dies geschieht durch den Aufbau von Micro Fulfillment Centern (MFCs) – kleinen, oft hochautomatisierten Lagern in urbanen Gebieten –, die Nutzung von sogenannten Dark Stores (reine Lieferlager ohne Publikumsverkehr) oder die verstärkte Einbindung von bestehenden Einzelhandelsflächen als lokale Fulfillment-Punkte (wie bei Walmart). Diese Hyperlokalisierung ist die Grundlage für ultraschnelle Lieferdienste (siehe Q-Commerce) und ermöglicht kürzere, potenziell kostengünstigere und nachhaltigere Lieferwege.

Nachhaltige Lieferoptionen (Green Logistics)

Nachhaltigkeit entwickelt sich von einem “Nice-to-have” zu einer Notwendigkeit. Der Trend zu umweltfreundlicheren Lieferoptionen wird sich verstärken, angetrieben durch regulatorische Vorgaben, Kostenvorteile (z.B. bei EVs) und die steigende Nachfrage der Konsumenten. Dies umfasst den breiteren Einsatz von Elektrofahrzeugen (EVs), die Nutzung von Lastenrädern oder sogar Fußgängerkurieren in dicht besiedelten Innenstädten, die kontinuierliche Optimierung von Routen und Fahrzeugauslastung zur Reduzierung von Emissionen sowie die Verwendung nachhaltiger Verpackungslösungen. Die Messung und das Reporting des CO2-Fußabdrucks werden zum Standard.

Datenanalyse und Künstliche Intelligenz (KI)

KI und Big Data werden eine noch zentralere Rolle bei der Steuerung und Optimierung der letzten Meile spielen. Anwendungsbereiche umfassen präzisere Nachfrageprognosen zur besseren Bestandsplanung in lokalen Hubs, dynamische Routenplanung in Echtzeit unter Einbeziehung von Verkehr, Wetter und neuen Aufträgen, die Personalisierung von Lieferoptionen und -zeitfenstern für Kunden sowie die proaktive Erkennung und Lösung potenzieller Lieferprobleme. Echtzeit-Tracking des Lieferstatus wird zur absoluten Standarderwartung der Kunden.

Quick Commerce (Q-Commerce)

Der Markt für ultraschnelle Lieferungen, oft innerhalb von 10 bis 30 Minuten, wird weiter wachsen, insbesondere für Güter des täglichen Bedarfs wie Lebensmittel, Getränke, Medikamente und Haushaltsartikel. Q-Commerce basiert auf einem Netzwerk von strategisch platzierten Dark Stores oder MFCs und stellt extrem hohe Anforderungen an die Logistikeffizienz, das Bestandsmanagement und die Routenplanung.

Zunehmende Flexibilität und Wahlmöglichkeiten für Kunden

Der Fokus verschiebt sich von reiner Maximalgeschwindigkeit hin zu mehr Kontrolle und Flexibilität für den Empfänger. Kunden wollen zunehmend selbst bestimmen, wann (präzise Zeitfenster) und wo (Haustür, Arbeitsplatz, Paketshop, Locker/Packstation, ggf. sogar Kofferraum) ihre Sendung ankommt. Click & Collect bleibt eine wichtige und oft kostengünstige Option. “Flexibilität ist das neue Schnell”.

Kollaborative Liefernetzwerke & Crowdsourcing

Um Kapazitätsengpässe, insbesondere zu Spitzenzeiten, zu bewältigen und Kosten zu optimieren, wird die Nutzung flexibler Ressourcen zunehmen. Dazu gehört der Einsatz von Gig-Workern über Crowdsourcing-Plattformen (wie Walmart Spark oder ehemals Amazon Flex). Denkbar sind auch verstärkte Kooperationen zwischen Händlern oder Logistikern zur gemeinsamen Nutzung von Lieferkapazitäten oder Infrastruktur (z.B. gemeinsame Paketstationen).

Die Zukunft der letzten Meile wird keine Einheitslösung sein. Vielmehr entwickelt sich ein Mosaik aus verschiedenen, sich ergänzenden Technologien und Modellen. Drohnen für schnelle, leichte Lieferungen, Elektrofahrzeuge und Lastenräder für die emissionsfreie Stadtlogistik, MFCs für Q-Commerce, und Abholoptionen wie Click & Collect oder Paketstationen für preissensible und flexible Kunden werden nebeneinander existieren. Der Erfolg wird darin liegen, diese Werkzeuge intelligent zu kombinieren und über KI-gesteuerte Plattformen zu orchestrieren, angepasst an den spezifischen Anwendungsfall, die geografischen Gegebenheiten und die Präferenzen der Kunden.

Dabei rückt neben der reinen Technologie auch die Optimierung der physischen Netzwerkinfrastruktur stärker in den Vordergrund. Die Effektivität von Elektrofahrzeugen hängt von einer dichten Ladeinfrastruktur ab. Die Geschwindigkeit von Q-Commerce wird durch die optimale Standortwahl von MFCs und Dark Stores bestimmt. Die Machbarkeit von Roboter- oder Drohnenlieferungen ist eng mit der vorhandenen städtischen Infrastruktur und den regulatorischen Rahmenbedingungen verknüpft. Zukünftige Fortschritte erfordern daher eine enge Verzahnung von Logistikstrategie, Technologieeinsatz und intelligenter Stadtplanung. Walmarts Einsatz von Geospatial-Technologie zur Optimierung von Lieferzonen ist ein Beispiel für diesen datengetriebenen Ansatz zur Infrastrukturoptimierung.

Warum die Beherrschung der Letzten Meile entscheidend ist

Die Analyse der letzten Meile im Kontext des Wettbewerbs zwischen Amazon und Walmart unterstreicht eindrücklich ihre herausragende strategische Bedeutung für den Erfolg im modernen E-Commerce. Mehrere Kernargumente belegen dies: Die letzte Meile ist der mit Abstand kostenintensivste Teil der Lieferkette und gleichzeitig der entscheidende Berührungspunkt, der die Kundenzufriedenheit und -loyalität maßgeblich prägt. In einem Markt, in dem Produkte und Preise oft vergleichbar sind, wird die Qualität des Liefererlebnisses – Schnelligkeit, Zuverlässigkeit, Flexibilität und Kosten – zu einem zentralen Differenzierungsmerkmal im Wettbewerb.

Die Rivalität zwischen Amazon und Walmart fungiert dabei als mächtiger Katalysator für Innovation und Wandel. Ihr unermüdlicher Wettlauf um schnellere, effizientere und kundenfreundlichere Lieferlösungen treibt massive Investitionen in Technologie (KI, Automatisierung, Drohnen, EVs) und den Aufbau komplexer Logistiknetzwerke voran (Abschnitte 3 & 4). Ihre jeweiligen Strategien – Amazons Fokus auf ein proprietäres, technologiegetriebenes End-to-End-System versus Walmarts Nutzung seiner physischen Präsenz und eines diversifizierten Partnermodells (Abschnitt 5) – setzen nicht nur Standards für die gesamte Branche, sondern definieren auch neu, was es bedeutet, ein modernes Handelsunternehmen zu sein: eine Symbiose aus Retail, Logistik und Technologie (Abschnitt 6).

Die Beherrschung der letzten Meile ist jedoch kein Selbstläufer, sondern mit erheblichen Herausforderungen verbunden. Kostenmanagement, Effizienzsteigerung in komplexen urbanen Räumen, der Druck zu mehr Nachhaltigkeit, Arbeitskräfteengpässe und regulatorische Hürden erfordern kontinuierliche Anstrengungen und innovative Lösungsansätze (Abschnitt 7).

Die Zukunft der letzten Meile wird durch eine weitere Diversifizierung der Liefermethoden, fortschreitende Automatisierung, den Vormarsch nachhaltiger Praktiken und die intelligente Nutzung von Daten geprägt sein (Abschnitt 8). Es wird kein einzelnes dominantes Modell geben, sondern ein flexibles Mosaik aus Lösungen, das auf die spezifischen Bedürfnisse von Kunden und Märkten zugeschnitten ist.

Zusammenfassend lässt sich sagen: Die Fähigkeit, die letzte Meile effizient, kostengünstig, zuverlässig und zunehmend auch nachhaltig zu gestalten, ist nicht länger nur eine operative Notwendigkeit, sondern ein entscheidender strategischer Imperativ. Der Wettbewerb zwischen Amazon und Walmart demonstriert, dass Unternehmen, die diesen letzten, kritischen Abschnitt der Lieferkette meistern, nicht nur ihre eigene Wettbewerbsposition stärken, sondern auch die Zukunft des E-Commerce maßgeblich mitgestalten. Anpassungsfähigkeit und Innovationskraft bleiben der Schlüssel zum Erfolg in diesem dynamischen und entscheidenden Segment der Wertschöpfungskette.

Wir sind für Sie da - Beratung - Planung - Umsetzung - Projektmanagement

☑️ KMU Support in der Strategie, Beratung, Planung und Umsetzung

☑️ Erstellung oder Neuausrichtung der Digitalstrategie und Digitalisierung

☑️ Ausbau und Optimierung der internationalen Vertriebsprozesse

☑️ Globale & Digitale B2B-Handelsplattformen

☑️ Pioneer Business Development

Konrad Wolfenstein

Gerne stehe ich Ihnen als persönlicher Berater zur Verfügung.

Sie können mit mir Kontakt aufnehmen, indem Sie unten das Kontaktformular ausfüllen oder rufen Sie mich einfach unter +49 89 89 674 804 (München) an.

Ich freue mich auf unser gemeinsames Projekt.

Schreiben Sie mir

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital ist ein Hub für die Industrie mit den Schwerpunkten, Digitalisierung, Maschinenbau, Logistik/Intralogistik und Photovoltaik.

Mit unserer 360° Business Development Lösung unterstützen wir namhafte Unternehmen vom New Business bis After Sales.

Market Intelligence, Smarketing, Marketing Automation, Content Development, PR, Mail Campaigns, Personalized Social Media und Lead Nurturing sind ein Teil unserer digitalen Werkzeuge.

Mehr finden Sie unter: www.xpert.digital - www.xpert.solar - www.xpert.plus

In Kontakt bleiben