Neue Logistikstrategien, u. a. mit digitalen Zwillingen und künstlicher Intelligenz (maschinelles Lernen) – Bild: Xpert.Digital / KeyFame|Shutterstock.com

2011 wurde „Stresstest“ von der Gesellschaft für deutsche Sprache (GfdS) zum Wort des Jahres gewählt. Es bezeichnet einen Test, die die Belastbarkeit und den damit verbunden und wachsenden Stress physischer oder psychischer Art einer Reaktion auf ein Ereignis misst. Größere Bekanntheit erlangte es durch die Medien im Bezug auf die Stresstests von Kernkraftwerken, Zwischenlager, aber auch bei Banken und dem Bahnprojekt Stuttgart 21.

Ein Krisenplan für die Wirtschaft?

Interessant hierbei ist, dass 2005 erstmals ein sogenannter nationaler Pandemieplan für Deutschland veröffentlicht und zuletzt im März 2017 aktualisiert wurde. Es war die Antwort auf die SARS-Pandemie 2002/2003 und die weltweite Verbreitung H5N1. Neben den Maßnahmen gegen die Ausbreitung eines pandemischen Erregers sollte damit auch die Infrastruktur des Landes aufrecht erhalten werden.

In Bezug auf die Influenza hat die Weltgesundheitsorganisation (WHO) in ihren zuletzt im Mai 2017 überarbeiteten Leitlinien zum Pandemic Influenza Risk Management festgelegt, dass der Generaldirektor der WHO eine Pandemie, – also der Übergang von einer Epidemie zur Pandemie – ausruft.

Mögliche Szenarien für einen Zusammenbruch globaler Lieferketten sowie ein darauf ausgerichteter internationaler Maßnahmenkatalog zur Verminderung und Überbrückung globaler Folgen blieben jedoch bis dato aus. Die Corona-Pandemie stoppte den mit der Vogel-Strauß-Taktik vorangetriebene vermeintlich goldene Zeitalter der Globalisierung. Selbst ökologisch widersprechende Aspekte wurden in den Hintergrund gedrängt. Jeglicher objektive Stresstest hätte die sensiblen Lieferketten und auch deren ökologisch wunden Punkte hervorgehoben.

Mit dem wachsenden ökologischen Bewusstsein (Senkung der Treibhausgas-Emissionen) und dem Ausbruch der Corona-Pandemie ist nun auch dem Letzten klar, dass es so nicht weitergehen kann. Hatte so mancher noch die Hoffnung, dass sich die Pandemie schnell wie eine jährliche Grippewelle von selbst erledigt, stecken wir nun bereits im 2. Jahr der Pandemie und ein Ausblick über das dritte Jahr hinaus, ein möglicher Ausweg ist immer noch nicht abzusehen.

Beispiel Stahl und Aluminium

Auch wenn hier und da zeitweilig die Lieferketten rissen und Rohstoffe für die Weiterverarbeitung fehlten, so hat die nationale wie internationale Logistik die Krise bisher ganz gut gemeistert. Jedoch schlug sich das auch auf die Preise nieder. Viele Waren und Rohstoffe wurden teuer oder lassen lange auf sich warten. So schossen z. B. die Stahl- und Aluminiumpreise in die Höhe, was unter anderem auch negative Auswirkung im Ausbau der erneuerbaren Energien hatte. So erreichte im September 2021 der Aluminiumpreis den höchsten Stand im Beobachtungszeitraum von acht Jahren.

Die Stahlbranche gehört seit jeher zu den wichtigsten Schlüsselindustrien, auf die viele Industrien angewiesen sind. Der Stahl ist somit ein wichtiger Gradmesser für konjunkturelle wie wirtschaftliche Entwicklungen. Auch wenn sich die Preise im Moment nach unten bewegen, so sind die weiteren Entwicklungen und die Auswirkungen durch die Omikron Variante der Corona-Pandemie immer noch unklar.

Eine Strategie und Planungssicherheit sehen anders aus. Kurz und deutlich gesagt: die Pandemie stellt unsere fragile globale Lieferkette bloß. Es wird immer offensichtlicher, dass das schwächste Glied der Globalisierung und der globalen Wirtschaft die Lieferketten sind und wir uns neue Logistikstrategien überlegen müssen. Sie haben den akuten Stresstest nicht bestanden.

Jetzt die Chance nutzen und den Supply Chain zurück nach Europa holen

Ok, Produktions- und Lohnkosten sind in China niedriger als in Deutschland. Und dass Produkte aus vielen Einzelteilen und Arbeitsschritten wie z. B. Smartphones in Deutschland derzeit nicht wettbewerbsfähig produziert werden können, ist offensichtlich. Was aber nützt mir dieser Vorteil, wenn wie aktuell im Moment die Transportkosten mit Containerschiffen durch die Decke schießen und dann die Ware entweder erst verspätet geliefert werden kann oder aktuell nicht lieferbar ist?

Spätestens als der 400 Meter lange und 59 Meter breite Frachter „Ever Given“ März 2021 im Suezkanal havarierte, musste jedem klar sein, dass da eine empfindliche Stelle in der globalen Lieferkette vorlag. Also quasi ein Fehler oder Bug im System. Die Nachwirkungen, bis so ein globales Supply Chain Management wieder ins Rollen kommt bzw. wieder einigermaßen funktioniert, da vergehen dann schon Wochen. In Zeiten der Corona-Pandemie vermehrten sich jedoch die Störungen in der globalen Lieferkette, als dass das Supply Chain Management sich den Gegebenheiten anpasst und entsprechend flexibel reagiert.

Andererseits waren mögliche Risiken für eine „Störung in der Lieferkette“ nicht ganz unbekannt. Bereits 2015 gab es die „Risk & Resilience“ Studie (von DHL) für eine widerstandsfähige Logistik. Einer mögliche Pandemie wurde zwar nicht erwähnt, jedoch von Cyberangriffen, Protektionismus oder politische Eskalationen ist die Rede, die ein zusätzliches und reales Störpotenzial im gleichen oder größeren Ausmaß zur aktuellen Corona-Pandemie darstellen.

Rund 12 % der globalen Fracht und ungefähr 30 % der weltweiten Container kommen durch den Suezkanal. Der Suezkanal ist somit vor dem Panamakanal die wichtigste Wasserstraße der Welt.

Nun sind die Preise der Container stark gestiegen, zum Teil von 500 % und mehr im Vergleich zum Vorjahr. Die Nachfrage nach Containerlieferungen ist durch die Decke geschossen, weil es den Personenflugverkehr so gar nicht mehr gibt, worüber ein Teil der Güter transportiert wurde. Man geht davon aus, dass die Transportmöglichkeiten per Luftfracht sich so schnell nicht erholen werden.

Das wiederum führt zu Staus vor den amerikanischen wie europäischen Häfen. Im November lagen 400 bis 500 Containerschiffen am Zielort vor Anker, die aufgrund der hohen Container-Nachfrage bei gleichzeitig fehlenden Kapazitäten an Hafenpersonal nur schleppend bearbeitet werden können. Das wiederum führt dazu, dass die eingesetzten Container länger benötigt werden und somit auch die Containerpreise wiederum gestiegen sind. Kurz gesagt: es herrscht Containermangel.

Deutsche Firmen wollen Lieferketten verändern. Bereits 68 % der betroffenen Unternehmen haben entsprechende Maßnahmen eingeleitet, um die Situation so schnell wie möglich Herr zu werden:

- 47 % suchen neue oder zusätzliche Lieferanten

- 41 % wollen die Lagerkapazitäten erhöhen

- 22 % die Lieferanten in mehrere Länder verteilen

- 12 % arbeiten an der Verkürzung von Lieferwegen

- 11 % planen die Verlagerung der Produktion ins eigene Unternehmen

Quelle: DIHK, Going Global 2021

Weltlogistik – Widerstandsfähige Logistik

Widerstandsfähige Logistik – Akintevs & Vit-Mar | Shutterstock.com

Eine Umfrage aus dem März 2020 unter 2.900 Befragten aus dem höheren Management ergab Folgendes:

- 52 % der Befragten gaben an, dass im Zuge der globalen Ereignisse Veränderungen in den globalen Lieferketten unternommen werden.

- 40 % planen eine Neubewertung

- und nur 8 % sehen keine Notwendigkeit für Veränderungen.

- Fast 40 % der befragten Unternehmen erklärten außerdem, Veränderungen bei der Belegschaft zu planen.

- 36 % planen ein weiteres Vorgehen in der Automatisierung,

- 41 % erwägen eine Überarbeitung der bisherigen Geschwindigkeit ihrer Automatisierung.

Industrie 4.0 Techniken werden den Supply Chain entscheidend verändern

Die aktuellen Veränderungen und Anpassungen der Lieferketten basieren auf der Grundlage der Lieferfähigkeit. Wer nicht liefern kann, der ist derzeit nicht wettbewerbsfähig. Dabei spielt der Preis eine sekundäre Rolle.

Wenn sich der Markt wieder stabilisiert, werden die Kosten wieder im Vordergrund stehen. Dann steht die Abwägung im Raum, die nächste Störung in der globalen Lieferkette in Kauf zu nehmen oder rechtzeitig auf eine flexible Lieferkette (siehe auch oben unter „Weltlogistik – Widerstandsfähige Logistik„) umgestellt zu haben.

Um das nachhaltig und wettbewerbsfähig zu gestalten, gilt es die Chance zu nutzen und den Ausbau der Industrie 4.0 Techniken zu forcieren:

Internet of Things (IoT) – Der neue Mobilfunkstandard 5G ermöglicht das IoT erst. Es eröffnet Unternehmen wie Investoren neue Perspektiven, vor allem für den Bereich Smart Factory

Wettbewerbsfähig durch Kostensenkung mit Automatisierung und Vernetzung der Lagersysteme

Strom-Eigenverbrauchsoptimierung bis hin zur autonomen Stromversorgung

- Strom-Eigenverbrauchsoptimierung

- Hintergrundwissen zu Erdöl, CO2-Steuer und erneuerbare Energien – Energiewende

Robotik & Automatisierung in Industrie und Logistik holen bereits jetzt schon Lieferketten zurück an die regional wichtigen Standorte. Dazu gehören auch Pufferlager, lokale Lager, dezentrale Logistikzentren wie Micro-Hubs.

- Deutschland mit führend in der Robotik

- Robotik & Automatisierung im Lager

- Lokale dezentrale Hubs – Logistikzentren

- Micro-Hub – Die schlüssel-geniale Lösung?

- Pufferlager in der Intralogistik – Die Lösung zur Sicherung des Nachschubs

Einsatz von digitalen Zwillingen

Einsatz von digitalen Zwillingen in der Industrie – Bild: Xpert.Digital / EPStudio20|Shutterstock.com

Eine weitere und wichtige Form aus der Industrie 4.0 Welt ist der Einsatz von digitalen Zwillingen.

Ein digitaler Zwilling ist Teil der Prozessautomatisierung (und gehört zur breiteren und aufkommenden Kategorie der „Hyperautomatisierung“.

Der digitale Zwilling verändert das gesamte Produktlebenszyklusmanagement, vom Entwurf über die Fertigung bis hin zu Service und Betrieb. Das Produktlebenszyklusmanagement ist sehr zeitaufwändig in Bezug auf Effizienz, Fertigung, Intelligenz, Servicephasen und Nachhaltigkeit im Produktdesign. Ein digitaler Zwilling kann den physischen und den virtuellen Raum des Produkts zusammenführen und den Zeitaufwand extrem verkürzen.

Der digitale Zwilling ermöglicht es Unternehmen, einen digitalen Fußabdruck all ihrer Produkte zu erstellen, vom Entwurf bis zur Entwicklung und während des gesamten Produktlebenszyklus.

Im Fertigungsprozess ist der digitale Zwilling eine virtuelle Nachbildung der zeitnahen Vorgänge in der Fabrik. Tausende von Sensoren werden im gesamten physischen Fertigungsprozess platziert, die alle Daten aus verschiedenen Dimensionen sammeln, z. B. Umgebungsbedingungen, Verhaltenseigenschaften der Maschine und ausgeführte Arbeiten. Alle diese Daten werden vom digitalen Zwilling kontinuierlich übermittelt und gesammelt. Dank des Internets der Dinge sind digitale Zwillinge erschwinglicher geworden und könnten die Zukunft der Fertigungsindustrie bestimmen.

Dadurch bieten Digitale Zwillinge ein großes Geschäftspotenzial, da sie die Zukunft vorhersagen, anstatt die Vergangenheit des Herstellungsprozesses zu analysieren.

Ein anderes Beispiel kommt aus der Gesundheitsbranche: Früher galt „gesund“ als das Fehlen von Krankheitsanzeichen. Mit einem digitalen Zwilling können „gesunde“ Patienten mit dem Rest der Bevölkerung verglichen werden, um wirklich gesund zu definieren.

3-D Visualisierung: Digitaler Zwilling – Digital Twin – Bild: Xpert.Digital / Chesky|Shutterstock.com

Passend dazu:

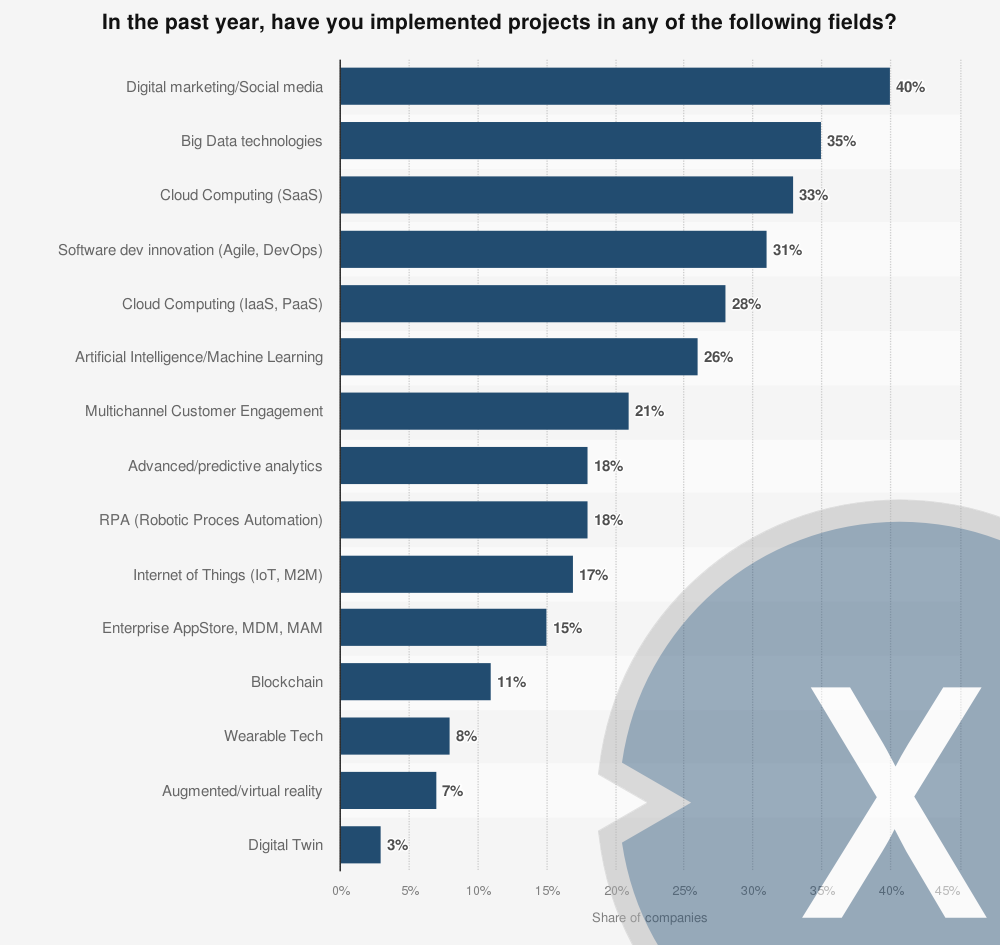

Digitale Transformation - Zahlen aus Italien

Die Frage wurde wie folgt formuliert: „Wenn Sie alle Bereiche Ihres Unternehmens betrachten, in welche der folgenden innovativen digitalen Projekte haben Sie 2019 bereits investiert / werden Sie 2020 investieren?“

Von Unternehmen in Italien 2019 durchgeführte Projekte zur digitalen Transformation – nach Bereichen

Von Unternehmen in Italien 2019 durchgeführte Projekte zur digitalen Transformation – Bild: Xpert.Digital

Im Jahr 2019 setzten 40 Prozent der befragten Unternehmen in Italien digitale Marketing- oder Social-Media-Kampagnen um, während 35 Prozent der Unternehmen Projekte mit Big-Data-Technologien auf die Beine stellten. Virtuelle und erweiterte Realität scheinen für italienische Unternehmen immer noch ein Nischenbereich zu sein, da nur sieben Prozent von ihnen Projekte in diesem Bereich umsetzen.

Haben Sie im vergangenen Jahr Projekte in einem der folgenden Bereiche durchgeführt?

- Digitales Marketing/Soziale Medien / Digital marketing/Social media – 40 %

- Big-Data-Technologien / Big Data technologies – 35 %

- Cloud Computing (SaaS) / Cloud Computing (SaaS) – 33 %

- Software-Entwicklungsinnovation (Agile, DevOps) / Software dev innovation (Agile, DevOps) – 31 %

- Cloud Computing (IaaS, PaaS) / Cloud Computing (IaaS, PaaS) – 28 %

- Künstliche Intelligenz / Maschinelles Lernen / Artificial Intelligence / Machine Learning – 26 %

- Mehrkanalige Kundenbindung / Multichannel Customer Engagement – 21 %

- Erweiterte / Vorhersagende Analytik / Advanced / predictive analytics – 18 %

- RPA (Robotergestützte Prozessautomatisierung) / RPA (Robotic Proces Automation) – 18 %

- Internet der Dinge (IoT, M2M) / Internet of Things (IoT, M2M) – 17 %

- Enterprise-AppStore, MDM, MAM / Enterprise AppStore, MDM, MAM – 15 %

- Blockchain / Blockchain – 11 %

- Wearable Technologie / Wearable Tech – 8 %

- Erweiterte / Virtuelle Realität / Augmented / Virtual Reality – 7 %

- Digitaler Zwilling / Digital Twin – 3 %

Unternehmen, die digitale Transformationsprozesse in Italien 2020 umsetzen – nach Bereichen

Unternehmen, die digitale Transformationsprozesse in Italien 2020 umsetzen – Bild: Xpert.Digital

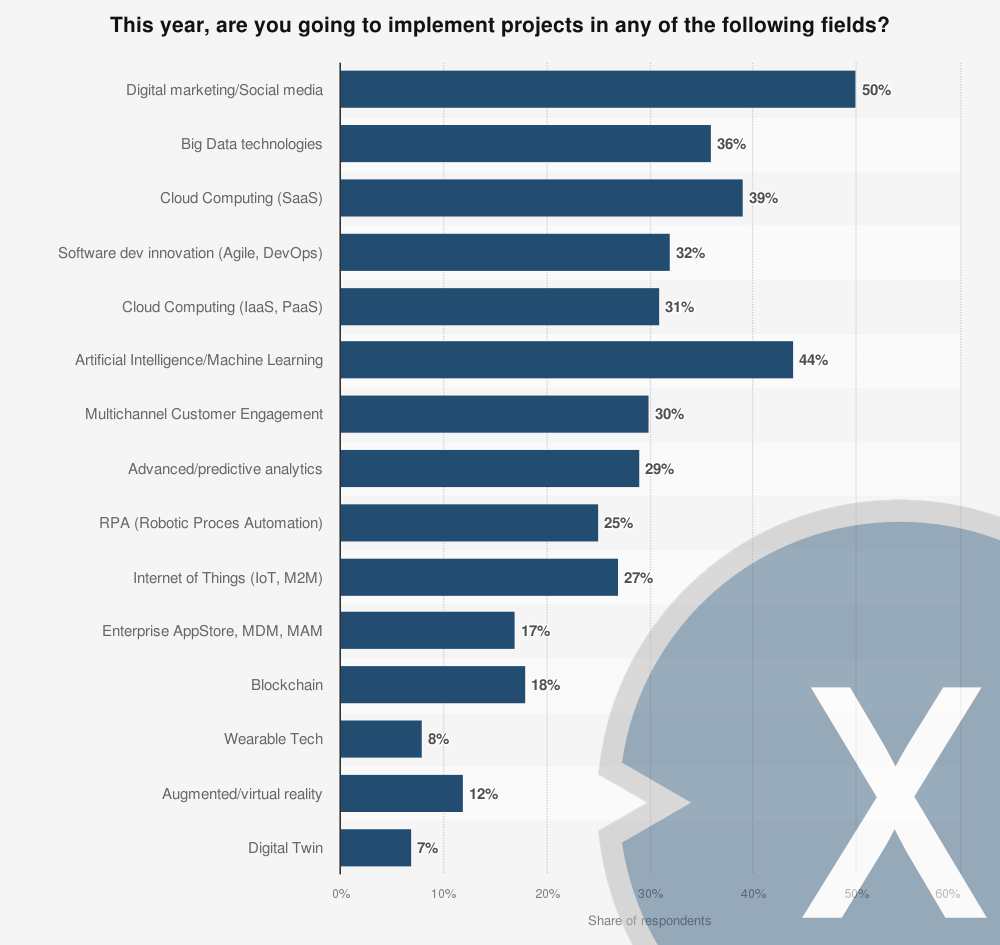

Laut einer Umfrage aus dem Jahr 2019 werden 32 Prozent der befragten Unternehmen im Jahr 2020 Projekte im Bereich der Softwareentwicklungsinnovationen durchführen. Digitales Marketing und Big Data scheinen attraktivere Bereiche zu sein, denn 50 bzw. 36 Prozent der Unternehmen planen Projekte in diesen Bereichen. Und schließlich planten 39 Prozent der italienischen Unternehmen, Ressourcen in Cloud Computing zu investieren.

Werden Sie in diesem Jahr Projekte in einem der folgenden Bereiche durchführen?

- Digitales Marketing / Soziale Medien / Digital marketing/Social media – 50 %

- Big-Data-Technologien / Big Data technologies – 36 %

- Cloud Computing (SaaS) / Cloud Computing (SaaS) – 39 %

- Software-Entwicklungsinnovation (Agile, DevOps) / Software dev innovation (Agile, DevOps) – 32 %

- Cloud Computing (IaaS, PaaS) / Cloud Computing (IaaS, PaaS) – 31 %

- Künstliche Intelligenz / Maschinelles Lernen / Artificial Intelligence/Machine Learning – 44 %

- Mehrkanalige Kundenbindung / Multichannel Customer Engagement – 30 %

- Erweiterte / Vorhersagende Analytik / Advanced/predictive analytics – 29 %

- RPA (Robotergestützte Prozessautomatisierung) / RPA (Robotic Proces Automation) – 25 %

- Internet der Dinge (IoT, M2M) / Internet of Things (IoT, M2M) – 27 %

- Enterprise-AppStore, MDM, MAM / Enterprise AppStore, MDM, MAM – 17 %

- Blockchain / Blockchain – 18 %

- Wearable Technologie / Wearable Tech – 8 %

- Erweiterte / Virtuelle Realität / Augmented/virtual reality – 12 %

- Digitaler Zwilling / Digital Twin – 7 %

Smart Factory - Umsetzung in deutschen Unternehmen

Wie weit ist Ihr Unternehmen auf dem Weg zur Smart Factory? – Bild: Xpert.Digital

Im Jahr 2019 gaben 48 Prozent der befragten Unternehmen, die überwiegend im Maschinen- und Anlagenbau sowie in der Elektro- und Automobilindustrie tätig sind, an, dass sie operative Einzelprojekte in Sachen Industrie 4.0 verfolgen. Vier Jahre zuvor waren es noch 31 Prozent.

Rund 70 Prozent der befragten Unternehmen sind dem Maschinen- und Anlagenbau, der Elektro- und der Automobilindustrie zugeordnet.

2015: Wie weit ist Ihr Unternehmen auf dem Weg zur „Smart Factory“?

- Wir verfolgen operative Einzelprojekte in Sachen Industrie 4.0 – 31 %

- Das Thema befindet sich bei uns in der Beobachtungs- und Analysephase – 36 %

- Das Thema befindet sich bei uns in der Planungs- und Testphase – 5 %

- Wir haben uns noch nicht konkret damit beschäftigt – 19 %

- Industrie 4.0 wird bei uns umfassend operativ umgesetzt – 4 %

- Keine Antwort – 5 %

2017: Wie weit ist Ihr Unternehmen auf dem Weg zur „Smart Factory“?

- Wir verfolgen operative Einzelprojekte in Sachen Industrie 4.0 – 41 %

- Das Thema befindet sich bei uns in der Beobachtungs- und Analysephase – 24 %

- Das Thema befindet sich bei uns in der Planungs- und Testphase – 14 %

- Wir haben uns noch nicht konkret damit beschäftigt – 8 %

- Industrie 4.0 wird bei uns umfassend operativ umgesetzt – 7 %

- Keine Antwort – 6 %

2019: Wie weit ist Ihr Unternehmen auf dem Weg zur „Smart Factory“?

- Wir verfolgen operative Einzelprojekte in Sachen Industrie 4.0 – 48 %

- Das Thema befindet sich bei uns in der Beobachtungs- und Analysephase – 21 %

- Das Thema befindet sich bei uns in der Planungs- und Testphase – 11 %

- Wir haben uns noch nicht konkret damit beschäftigt – 9 %

- Industrie 4.0 wird bei uns umfassend operativ umgesetzt – 8 %

- Keine Antwort – 3 %

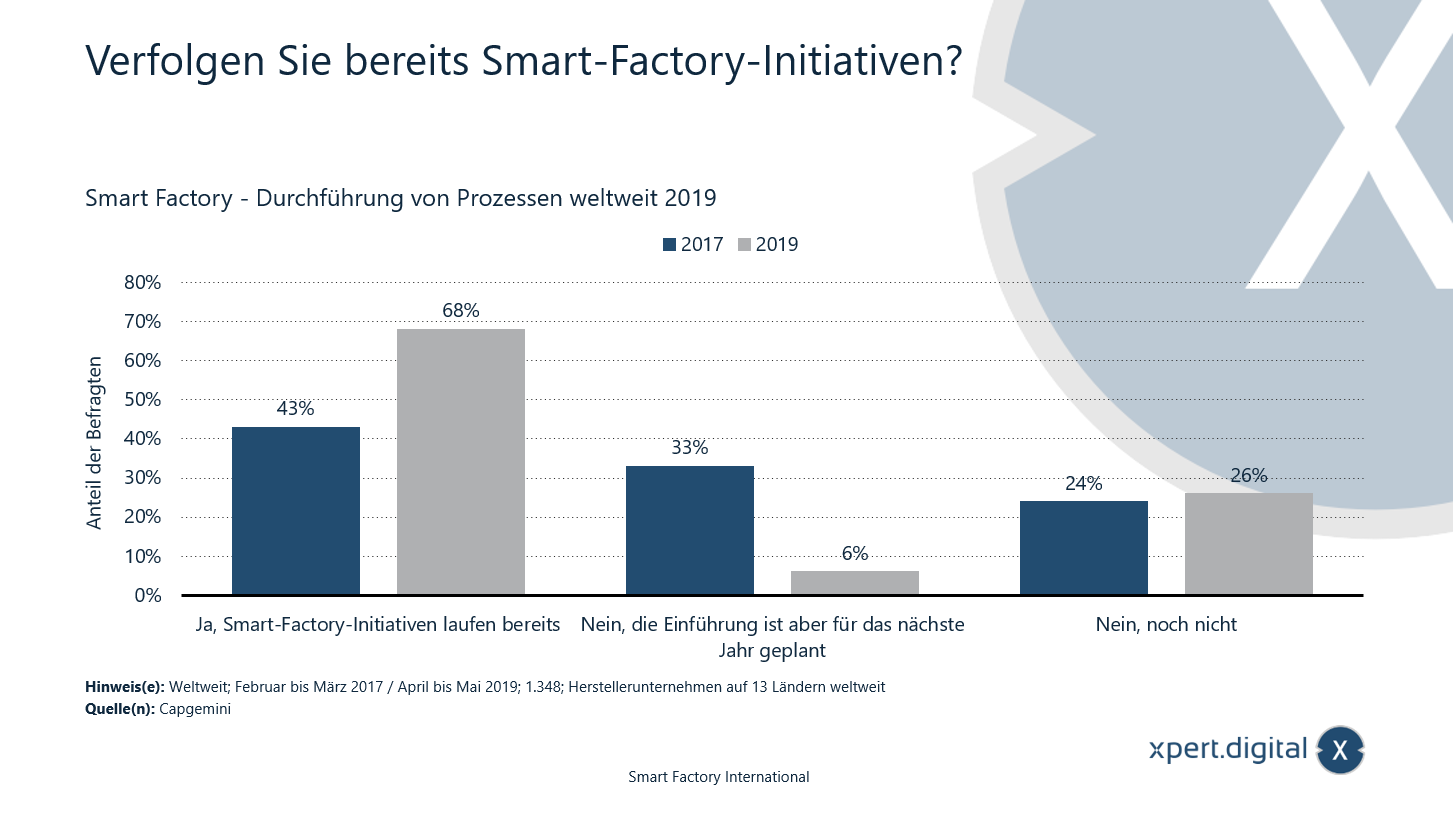

Smart Factory - Durchführung von Prozessen weltweit

Verfolgen Sie bereits Smart-Factory-Initiativen? – Bild: Xpert.Digital

Im Jahr 2019 gaben 68 Prozent der befragten Herstellerunternehmen weltweit an, dass sie bereit eine Smart-Factory-Initiative durchführen. Zwei Jahre zuvor waren es noch 43 Prozent. Umfrage bei Herstellerunternehmen aus 13 Ländern weltweit.

2019: Verfolgen Sie bereits Smart-Factory-Initiativen?

- Ja, Smart-Factory-Initiativen laufen bereits – 68 %

- Nein, die Einführung ist aber für das nächste Jahr geplant – 6 %

- Nein, noch nicht – 26 %

2017: Verfolgen Sie bereits Smart-Factory-Initiativen?

- Ja, Smart-Factory-Initiativen laufen bereits – 43 %

- Nein, die Einführung ist aber für das nächste Jahr geplant – 33 %

- Nein, noch nicht – 24 %

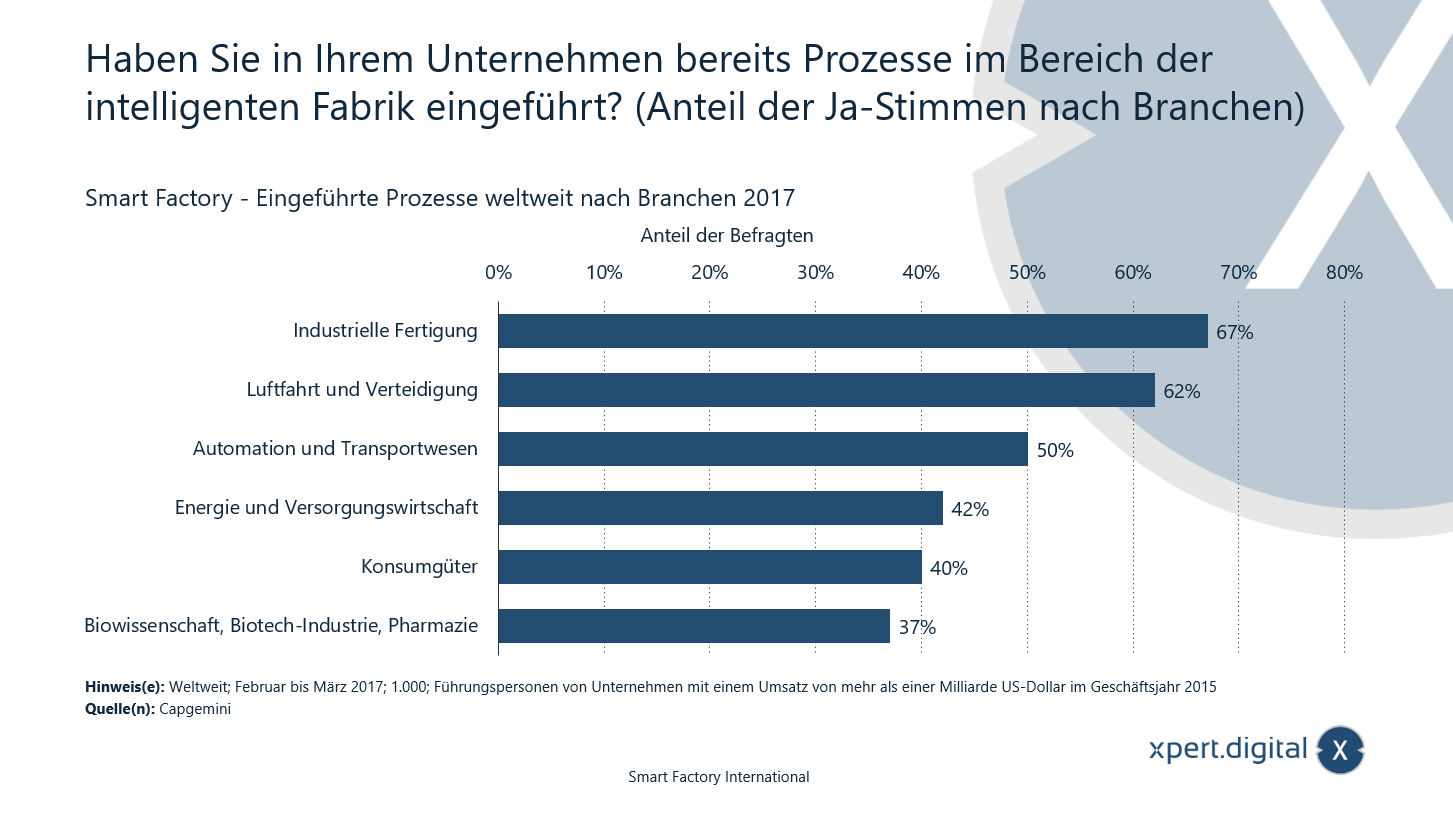

Haben Sie in Ihrem Unternehmen bereits Prozesse im Bereich der intelligenten Fabrik eingeführt?

Haben Sie in Ihrem Unternehmen bereits Prozesse im Bereich der intelligenten Fabrik eingeführt? – Bild: Xpert.Digital

Die Grafik zeigt das Ergebnis einer im Jahr 2017 weltweit durchgeführten Umfrage zu Prozessen im Bereich intelligente Fabrik. 67 Prozent der Befragten Führungskräfte aus der Branche industrielle Fertigung gaben an, bereits Prozesse im Bereich der intelligenten Fabrik eingeführt zu haben.

Smart Factory – Eingeführte Prozesse weltweit nach Branchen

- Industrielle Fertigung – 67 %

- Luftfahrt und Verteidigung – 62 %

- Automation und Transportwesen – 50 %

- Energie und Versorgungswirtschaft – 42 %

- Konsumgüter – 40 %

- Biowissenschaft, Biotech-Industrie, Pharmazie – 37 %

Laut Quelle wurde die Befragung in acht Ländern (USA, Vereinigtes Königreich, Frankreich, Deutschland, Italien, Schweden, China und Indien) durchgeführt.

Was sind die größten Herausforderungen bei der Strategieplanung im Bereich intelligenter Fabriken?

Was sind die größten Herausforderungen bei der Strategieplanung im Bereich intelligenter Fabriken? – Bild: Xpert.Digital

Die Grafik zeigt das Ergebnis einer im Jahr 2017 weltweit durchgeführten Umfrage zu den größten Herausforderungen bei der Strategieplanung im Bereich intelligenter Fabriken. 32 Prozent der Befragten gaben an, dass der Mangel an Koordination zwischen verschiedenen Organisationseinheiten die größte Herausforderung bei der Strategieplanung im Bereich intelligenter Fabriken sei.

Smart Factory – Größte Herausforderungen bei der Strategieplanung

- Mangel an Koordination zwischen verschiedenen Organisationseinheiten – 32 %

- Mangelnde Einigkeit im Führungsteam – 28 %

- Mangelnde Klarheit über Geschäftsszenarien – 28 %

- Mangel an Eigentümerschaft – 23 %

- Mangel an Vorstellungskraft – 21 %

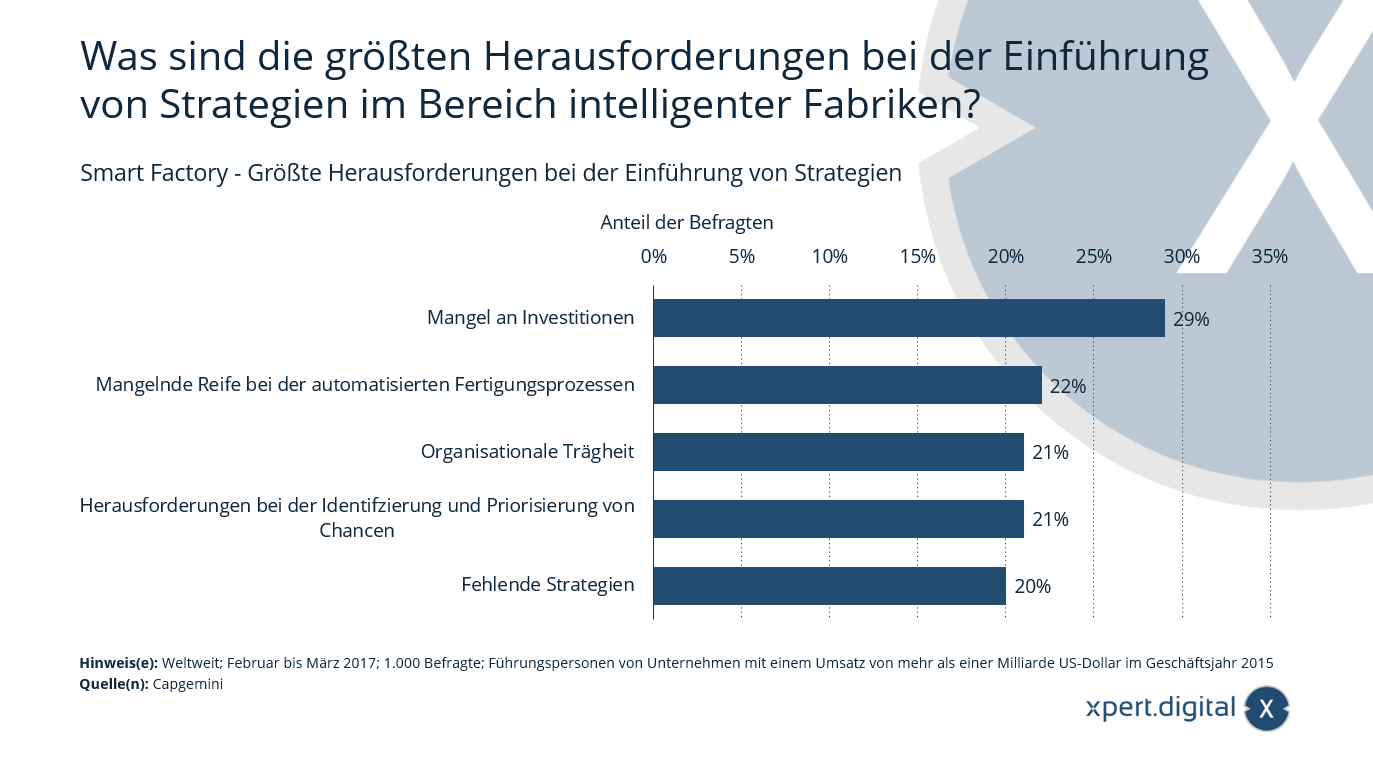

Was sind die größten Herausforderungen bei der Einführung von Strategien im Bereich intelligenter Fabriken?

Smart Factory – Größte Herausforderungen bei der Einführung von Strategien – Grafik: Xpert.Digital

Die Grafik zeigt das Ergebnis einer im Jahr 2017 weltweit durchgeführten Umfrage zu den größten Herausforderungen bei der Einführung von Strategien im Bereich intelligenter Fabriken. 29 Prozent der Befragten gaben an, dass der Mangel an Investitionen die größte Herausforderung bei der Einführung von Strategien im Bereich intelligenter Fabriken sei.

Smart Factory – Größte Herausforderungen bei der Einführung von Strategien

- Mangel an Investitionen – 29 %

- Mangelnde Reife bei der automatisierten Fertigungsprozessen – 22 %

- Organisationale Trägheit – 21 %

- Herausforderungen bei der Identifizierung und Priorisierung von Chancen – 21 %

- Fehlende Strategien – 20 %

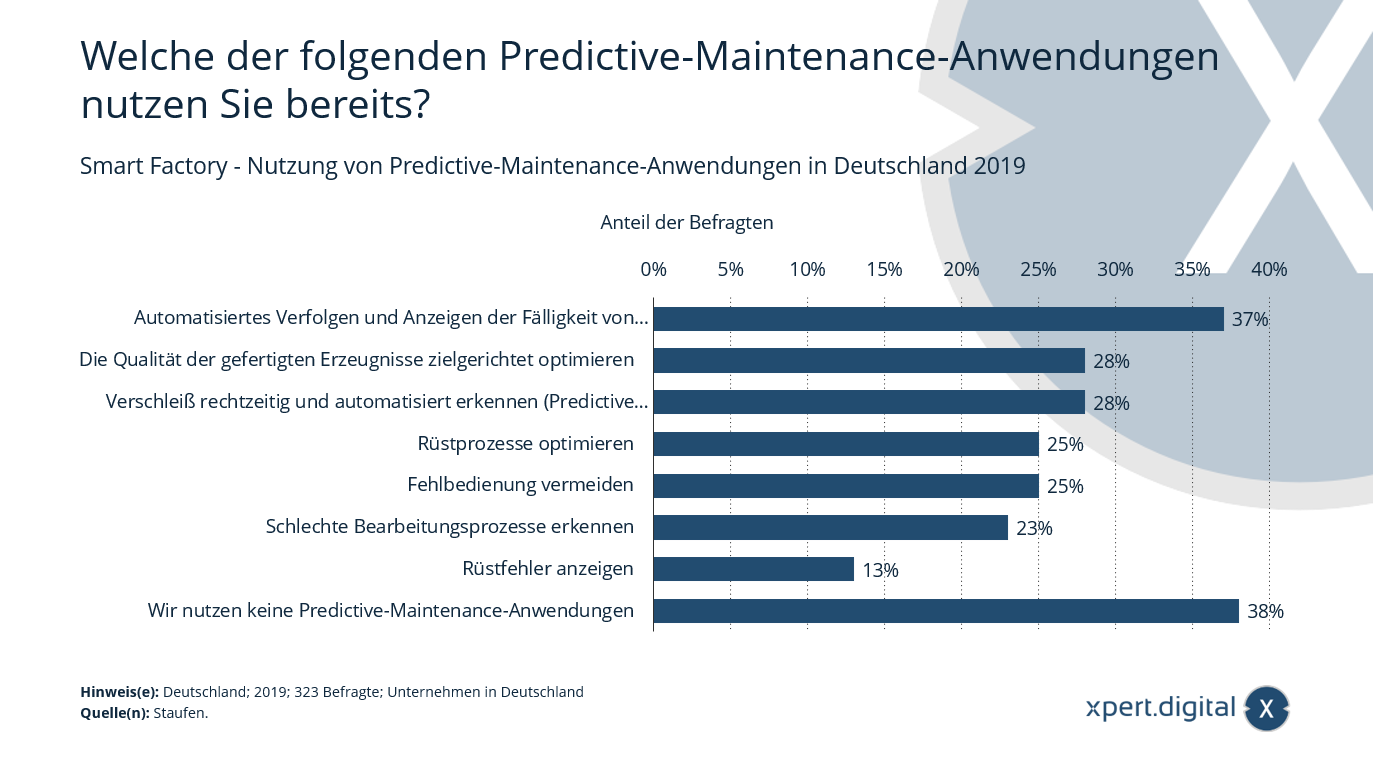

Welche der folgenden Predictive-Maintenance-Anwendungen nutzen Sie bereits?

Smart Factory – Nutzung von Predictive-Maintenance-Anwendungen in Deutschland – Bild: Xpert.Digital

Im Jahr 2019 gaben 37 Prozent der befragten Unternehmen, die überwiegend im Maschinen- und Anlagenbau sowie in der Elektro- und Automobilindustrie tätig sind, an, dass sie das automatisierte Verfolgen und Anzeigen der Fälligkeit von regelmäßigen Wartungsarbeiten nutzen. Rund 70 Prozent der befragten Unternehmen sind dem Maschinen- und Anlagenbau, der Elektro- und der Automobilindustrie zugeordnet.

Smart Factory – Nutzung von Predictive-Maintenance-Anwendungen in Deutschland

- Automatisiertes Verfolgen und Anzeigen der Fälligkeit von regelmäßigen Wartungsarbeiten – 37 %

- Die Qualität der gefertigten Erzeugnisse zielgerichtet optimieren – 28 %

- Verschleiß rechtzeitig und automatisiert erkennen (Predictive Maintenance) – 28 %

- Rüstprozesse optimieren – 25 %

- Fehlbedienung vermeiden – 25 %

- Schlechte Bearbeitungsprozesse erkennen – 23 %

- Rüstfehler anzeigen – 13 %

- Wir nutzen keine Predictive-Maintenance-Anwendungen – 38 %

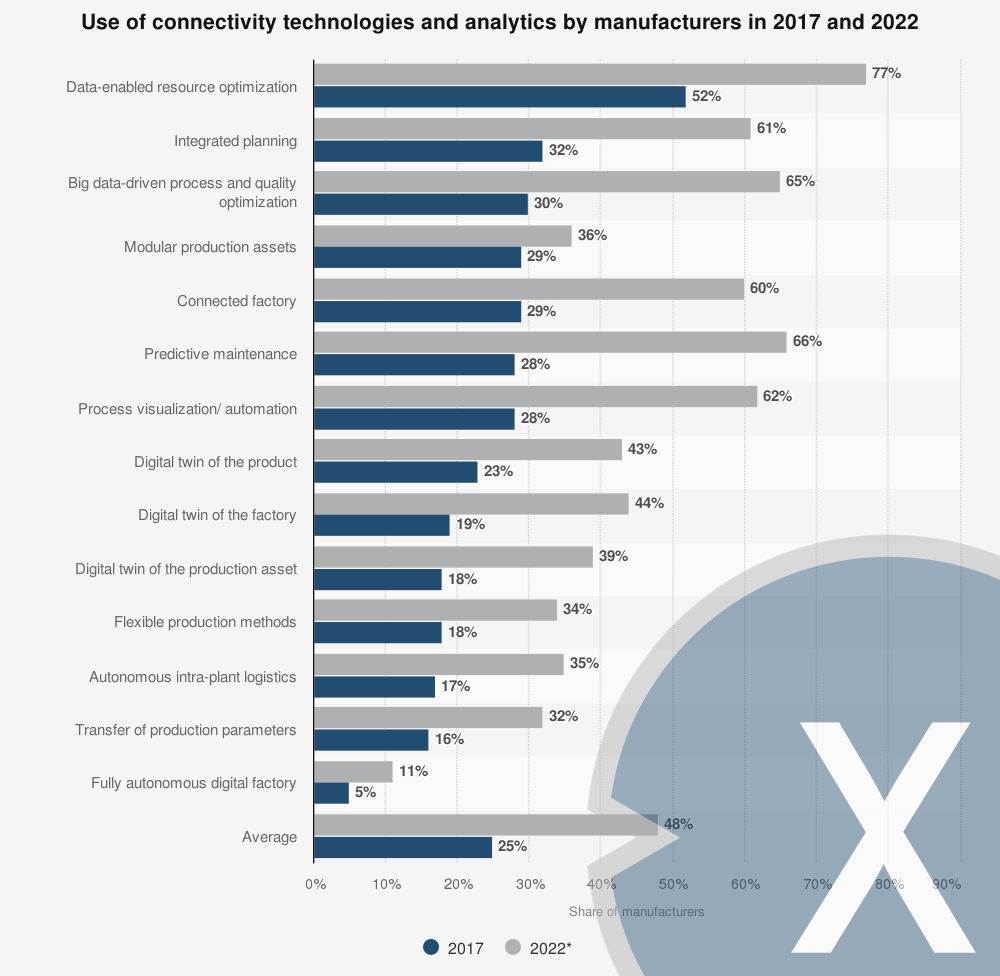

Einsatz von Connectivity Technologien und Analytik in der Fertigung 2017-2022

Einsatz von Connectivity Technologien und Analytik in der Fertigung – Bild: Xpert.Digital

Im Jahr 2017 war die meistgenutzte Connectivity- und Analysetechnologie in der Fertigung die datengestützte Ressourcenoptimierung. Es wurde prognostiziert, dass diese Technologie auch bis 2022 die am meisten genutzte Technologie sein wird. Die am schnellsten wachsende Technologie zwischen 2017 und 2022 wird jedoch die vorausschauende Wartung sein. Prognosen zufolge werden bis 2022 etwa 66 Prozent der Hersteller die vorausschauende Wartung in ihrem Betrieb eingeführt haben.

Einsatz von Connectivity Technologien und Analytik durch Hersteller im Jahr 2017

- Datengestützte Ressourcenoptimierung / Data-enabled resource optimization – 77 %

- Integrierte Planung / Integrated planning – 61 %

- Big-Data gesteuerte Prozess- und Qualitätsoptimierung / Big data-driven process and quality optimization – 65 %

- Modulare Produktionsanlagen / Modular production assets – 36 %

- Vernetzte Fabrik / Connected factory – 60 %

- Vorausschauende Wartung / Predictive maintenance – 66 %

- Prozessvisualisierung/-automatisierung / Process visualization/ automation – 62 %

- Digitaler Zwilling des Produkts / Digital twin of the product – 43 %

- Digitaler Zwilling der Fabrik / Digital twin of the factory – 44 %

- Digitaler Zwilling der Produktionsanlage / Digital twin of the production asset – 39 %

- Flexible Produktionsmethoden / Flexible production methods – 34 %

- Autonome innerbetriebliche Logistik / Autonomous intra-plant logistics – 35 %

- Übertragung von Produktionsparametern / Transfer of production parameters – 32 %

- Völlig autonome digitale Fabrik / Fully autonomous digital factory – 11 %

Einsatz von Connectivity Technologien und Analytik durch Hersteller im Jahr 2022

- Datengestützte Ressourcenoptimierung / Data-enabled resource optimization – 52 %

- Integrierte Planung / Integrated planning – 32 %

- Big-Data gesteuerte Prozess- und Qualitätsoptimierung / Big data-driven process and quality optimization – 30 %

- Modulare Produktionsanlagen / Modular production assets – 29 %

- Vernetzte Fabrik / Connected factory – 29 %

- Vorausschauende Wartung / Predictive maintenance – 28 %

- Prozessvisualisierung/-automatisierung / Process visualization/ automation – 28 %

- Digitaler Zwilling des Produkts / Digital twin of the product – 23 %

- Digitaler Zwilling der Fabrik / Digital twin of the factory – 19 %

- Digitaler Zwilling der Produktionsanlage / Digital twin of the production asset – 18 %

- Flexible Produktionsmethoden / Flexible production methods – 18 %

- Autonome innerbetriebliche Logistik / Autonomous intra-plant logistics – 17 %

- Übertragung von Produktionsparametern / Transfer of production parameters – 16 %

- Völlig autonome digitale Fabrik / Fully autonomous digital factory – 5 %

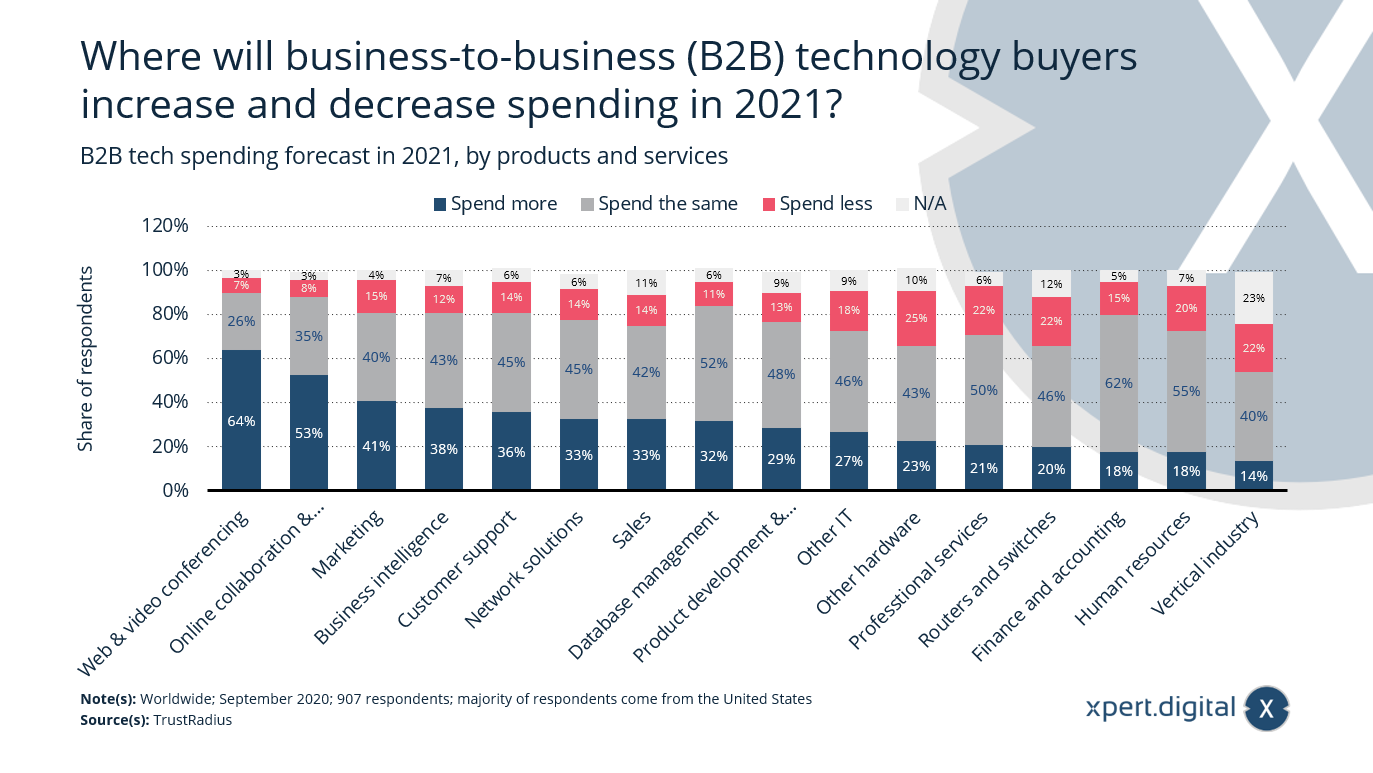

Wo werden Käufer von Business-to-Business-Technologie (B2B) im Jahr 2021 mehr oder weniger ausgeben?

Ausgaben für B2B-Technologie im Jahr 2021 – Bild: Xpert.Digital

Die Mehrheit der befragten Einkäufer von Business-to-Business-Technologie (B2B) glaubt, dass die Ausgaben für Web- und Videokonferenzen sowie für Online-Zusammenarbeit und Projektmanagement im Jahr 2021 steigen werden. Da die Pandemie des Coronavirus (COVID-19) bis ins neue Jahr hinein andauert und die Impfstoffe nur langsam zur Verfügung stehen, wird das Arbeiten per Fernzugriff in absehbarer Zeit die Norm bleiben.

Prognose der Ausgaben für B2B-Technologie im Jahr 2021, nach Produkten und Dienstleistungen

Mehrausgaben für:

- Web- und Videokonferenzen / Web & video conferencing – 64 %

- Online-Zusammenarbeit und Projektmanagement / Online collaboration & project management – 53 %

- Vermarktung / Marketing – 41 %

- Business Intelligence / Business intelligence – 38 %

- Kundenbetreuung / Customer support – 36 %

- Netzwerklösungen / Network solutions – 33 %

- Vertrieb / Sales – 33 %

- Datenbank-Management / Database management – 32 %

- Produktentwicklung und -verwaltung / Product development & management – 29 %

- Sonstige IT / Other IT – 27 %

- Sonstige Hardware / Other hardware – 23 %

- Professtionelle Dienstleistungen / Professtional services – 21 %

- Router und Schalter / Routers and switches – 20 %

- Finanz- und Rechnungswesen / Finance and accounting – 18 %

- Humanressourcen / Human resources – 18 %

- Vertikale Industrie / Vertical industry – 14 %

Ausgaben bleiben gleich

- Web- und Videokonferenzen / Web & video conferencing – 26 %

- Online-Zusammenarbeit und Projektmanagement / Online collaboration & project management – 35 %

- Vermarktung / Marketing – 40 %

- Business Intelligence / Business intelligence – 43 %

- Kundenbetreuung / Customer support – 45 %

- Netzwerklösungen / Network solutions – 45 %

- Vertrieb / Sales – 42 %

- Datenbank-Management / Database management – 52 %

- Produktentwicklung und -verwaltung / Product development & management – 48 %

- Sonstige IT / Other IT – 46 %

- Sonstige Hardware / Other hardware – 43 %

- Professtionelle Dienstleistungen / Professtional services – 50 %

- Router und Schalter / Routers and switches – 46 %

- Finanz- und Rechnungswesen / Finance and accounting – 62 %

- Humanressourcen / Human resources – 55 %

- Vertikale Industrie / Vertical industry – 40 %

Weniger Ausgaben für:

- Web- und Videokonferenzen / Web & video conferencing – 7 %

- Online-Zusammenarbeit und Projektmanagement / Online collaboration & project management – 8 %

- Vermarktung / Marketing – 15 %

- Business Intelligence / Business intelligence – 12 %

- Kundenbetreuung / Customer support – 14 %

- Netzwerklösungen / Network solutions – 14 %

- Vertrieb / Sales – 14 %

- Datenbank-Management / Database management – 11 %

- Produktentwicklung und -verwaltung / Product development & management – 13 %

- Sonstige IT / Other IT – 18 %

- Sonstige Hardware / Other hardware – 25 %

- Professtionelle Dienstleistungen / Professtional services – 22 %

- Router und Schalter / Routers and switches – 22 %

- Finanz- und Rechnungswesen / Finance and accounting – 15 %

- Humanressourcen / Human resources – 20 %

- Vertikale Industrie / Vertical industry – 22 %

Keine Angabe(n)

- Web- und Videokonferenzen / Web & video conferencing – 3 %

- Online-Zusammenarbeit und Projektmanagement / Online collaboration & project management – 3 %

- Vermarktung / Marketing – 4 %

- Business Intelligence / Business intelligence – 7 %

- Kundenbetreuung / Customer support – 6 %

- Netzwerklösungen / Network solutions – 6 %

- Vertrieb / Sales – 11 %

- Datenbank-Management / Database management – 6 %

- Produktentwicklung und -verwaltung / Product development & management – 9 %

- Sonstige IT / Other IT – 9 %

- Sonstige Hardware / Other hardware – 10 %

- Professtionelle Dienstleistungen / Professtional services – 6 %

- Router und Schalter / Routers and switches – 12 %

- Finanz- und Rechnungswesen / Finance and accounting – 5 %

- Humanressourcen / Human resources – 7 %

- Vertikale Industrie / Vertical industry – 23 %

Wenn Sie an die nächsten Jahre denken, in welchen Bereichen erwarten Sie in den nächsten Jahren die meisten Impulse für die Schifffahrtsbranche durch die zunehmende Digitalisierung?

Von der Digitalisierung betroffene Bereiche in der Schifffahrtsbranche – Bild: Xpert.Digital

Im Jahr 2021 erwarten die befragten Zulieferer, Reeder, Schiffsbetreiber und Werften, dass die Bereiche Wartung und Flottenmanagement am stärksten von der zunehmenden Digitalisierung in der Schifffahrtsbranche betroffen sein werden. Während 28 Prozent der Zulieferer und 27 Prozent der Werften glauben, dass sich die Digitalisierung auf den Einsatz ferngesteuerter unbemannter Schiffe auswirken wird, sind Reeder und Schiffsbetreiber skeptischer.

Von der Digitalisierung betroffene Bereiche in der Schifffahrtsbranche 2021

Anbieter – Suppliers

- Wartung/Fernüberwachung / Maintenance/remote survey – 54 %

- Flottenmanagement/Leistung / Fleet management/performance – 49 %

- Assistenzsysteme für den optimierten Schiffsbetrieb / Assistance systems for optimized ship operation – 45 %

- Kommunikation (z.B. Besatzung, Logistikkette) / Communication (e.g. crew, logistics chain) – 33 %

- Navigation/Brückenmanagement / Navigation/bridge management – 33 %

- Einsatz von unbemannten Schiffen (ferngesteuert) / Use of unmanned ships (remote controlled) – 28 %

- Einsatz von unbemannten Schiffen (völlig autonom) / Use of unmanned ships (completely autonomous) – 18 %

- Digitaler Zwilling / Digital twin – 13 %

- Andere Bereiche / Other areas – 2 %

- Weiß nicht / Do not know – 14 %

Schiffseigner/Schiffsbetreiber – Shipowners/ship operators

- Wartung/Fernüberwachung / Maintenance/remote survey – 56 %

- Flottenmanagement/Leistung / Fleet management/performance – 63 %

- Assistenzsysteme für den optimierten Schiffsbetrieb / Assistance systems for optimized ship operation – 57 %

- Kommunikation (z.B. Besatzung, Logistikkette) / Communication (e.g. crew, logistics chain) – 49 %

- Navigation/Brückenmanagement / Navigation/bridge management – 40 %

- Einsatz von unbemannten Schiffen (ferngesteuert) / Use of unmanned ships (remote controlled) – 7 %

- Einsatz von unbemannten Schiffen (völlig autonom) / Use of unmanned ships (completely autonomous) – 7 %

- Digitaler Zwilling / Digital twin – 8 %

- Andere Bereiche / Other areas – 1 %

- Weiß nicht / Do not know – 6 %

Schiffswerften – Shipyards

- Wartung/Fernüberwachung / Maintenance/remote survey – 49 %

- Flottenmanagement/Leistung / Fleet management/performance – 43 %

- Assistenzsysteme für den optimierten Schiffsbetrieb / Assistance systems for optimized ship operation – 55 %

- Kommunikation (z.B. Besatzung, Logistikkette) / Communication (e.g. crew, logistics chain) – 39 %

- Navigation/Brückenmanagement / Navigation/bridge management – 33 %

- Einsatz von unbemannten Schiffen (ferngesteuert) / Use of unmanned ships (remote controlled) – 27 %

- Einsatz von unbemannten Schiffen (völlig autonom) / Use of unmanned ships (completely autonomous) – 16 %

- Digitaler Zwilling / Digital twin – 10 %

- Andere Bereiche / Other areas – 2 %

- Weiß nicht / Do not know – 14 %

Sie suchen technische wie strategische Beratung für die Lieferketten Optimierung bzw. Lageroptimierung? Xpert.Digital unterstützt Sie dabei!

Konrad Wolfenstein

Gerne stehe ich Ihnen als persönlicher Berater für Lieferketten & Lager Lösungen zur Verfügung.

Sie können mit mir Kontakt aufnehmen, indem Sie unten das Kontaktformular ausfüllen oder rufen Sie mich einfach unter +49 7348 4088 965 (München) an.

Ich freue mich auf unser gemeinsames Projekt.

Schreiben Sie mir

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital ist ein Hub für die Industrie mit den Schwerpunkten, Digitalisierung, Maschinenbau, Logistik/Intralogistik und Photovoltaik.

Mit unserer 360° Business Development Lösung unterstützen wir namhafte Unternehmen vom New Business bis After Sales.

Market Intelligence, Smarketing, Marketing Automation, Content Development, PR, Mail Campaigns, Personalized Social Media und Lead Nurturing sind ein Teil unserer digitalen Werkzeuge.

Mehr finden Sie unter: www.xpert.digital – www.xpert.solar – www.xpert.plus

In Kontakt bleiben