Die schmutzige Wahrheit hinter dem KI-Kampf der Wirtschafts-Giganten: Deutschlands stabiles Modell gegen Amerikas riskante Tech-Wette

Xpert Pre-Release

Sprachauswahl 📢

Veröffentlicht am: 6. August 2025 / Update vom: 6. August 2025 – Verfasser: Konrad Wolfenstein

Die schmutzige Wahrheit hinter dem KI-Kampf der Wirtschafts-Giganten: Deutschlands stabiles Modell gegen Amerikas riskante Tech-Wette – Bild: Xpert.Digital

Die Achillesferse der Tech-Riesen: Darum ist das Silicon-Valley-Modell überraschend zerbrechlich

Digitale Dominanz versus Industrielle Resilienz: Eine vergleichende Analyse globaler Wirtschaftsmodelle im Zeitalter der KI

Der Kampf um Deutungshoheit und Marktpositionierung

Die globale Wirtschaftslandschaft befindet sich an einem Scheideweg, an dem der Kampf um die Vormachtstellung nicht mehr allein durch traditionelle Kennzahlen wie Produktionsvolumen oder Handelsbilanzen entschieden wird. Vielmehr hat sich ein subtilerer, aber umso entscheidenderer Wettbewerb entwickelt: der Kampf um die Deutungshoheit, die Deutungshoheit, darüber, was in der Ökonomie des 21. Jahrhunderts Wert schafft und welche Wirtschaftsmodelle zukunftsfähig sind. Es ist ein Ringen um die narrative Kontrolle und die strategische Marktpositionierung, dessen Ausgang noch keineswegs entschieden ist. Auf der einen Seite steht das Narrativ des Silicon Valley, das eine unaufhaltsame digitale Transformation predigt, angeführt von einer kleinen Gruppe von Technologiegiganten, deren Innovationen als alternativlos und unverzichtbar dargestellt werden. Auf der anderen Seite steht die oft übersehene, aber beständige Resilienz der Industrienationen, deren Stärke in der physischen Produktion, im Ingenieurwesen und in langfristig gewachsenen Wertschöpfungsketten wurzelt.

Dieser Bericht stellt sich den zentralen Fragen, die aus diesem Spannungsfeld erwachsen. Ist die digitale Ökonomie, wie sie von den USA vorangetrieben wird, eine sich selbst tragende Kraft, oder ist sie vielmehr ein komplexer Überbau, der auf einem Fundament aus physischer Materie, Energie und globalen Lieferketten ruht? Welche realen Kosten und Abhängigkeiten birgt diese digitale Infrastruktur, die oft als immateriell und “sauber” dargestellt wird? Und welches Wirtschaftsmodell ist letztlich besser für eine langfristig stabile und nachhaltige Prosperität gerüstet: der auf Geschwindigkeit und Risiko ausgerichtete, digital-zentrierte Ansatz der USA oder das auf Stabilität und Beständigkeit setzende, industriell geprägte Modell Deutschlands und Europas?

Die Untersuchung dieser Fragen offenbart, dass der gegenwärtige ökonomische Wettbewerb zwischen den großen Wirtschaftsblöcken – USA, EU und China – zunehmend auf einer Metaebene ausgetragen wird. Es geht nicht mehr nur um den direkten Konkurrenzkampf von Produkten und Dienstleistungen, sondern um die strategische Formung globaler Narrative darüber, was als “Innovation” und “Wert” zu gelten hat. Die mediale Dominanz der sogenannten “Magnificent Seven” und ihre unermüdliche Propagierung einer “unersetzbaren KI” ist kein Zufallsprodukt, sondern eine gezielte Strategie, ihre digitalen Produkte mit dem Fortschritt an sich gleichzusetzen und jede Alternative als rückständig erscheinen zu lassen. Der Kampf wird um die Wahrnehmung der eigenen Unverzichtbarkeit geführt. Das Wirtschaftsmodell, das sich in diesem narrativen Ringen durchsetzt, wird nicht nur Marktanteile gewinnen, sondern auch globales Kapital, die talentiertesten Arbeitskräfte und eine vorteilhafte Regulierung anziehen. Es geht um die Definition der Blaupause für die Zukunft.

Passend dazu:

Die Anatomie zweier Wirtschaftsmodelle: USA/Kalifornien vs. EU/Deutschland

Was charakterisiert das auf Geschwindigkeit und Risiko ausgerichtete Wirtschaftsmodell des Silicon Valley?

Das Wirtschaftsmodell, das seinen Ursprung und sein Epizentrum im Silicon Valley hat, lässt sich treffend als “schnell und riskant” beschreiben. Es basiert auf einer Kultur, die exponentielles Wachstum und schnelle Skalierung über alles stellt und dabei das Scheitern nicht als Makel, sondern als notwendigen Lernschritt auf dem Weg zum Erfolg betrachtet. Das primäre Ziel ist oft nicht der Aufbau eines über Generationen stabilen Unternehmens, sondern der schnelle, profitable “Exit” durch einen Börsengang oder Verkauf, der den Gründern und frühen Investoren immense Renditen beschert.

Der Treibstoff für dieses Modell ist ein hochentwickeltes und massives Ökosystem für Risikokapital (Venture Capital, VC). Der US-amerikanische VC-Markt ist dem europäischen um Größenordnungen voraus. Im Jahr 2022 flossen in Europa Risikokapitalinvestitionen in Höhe von rund 77 Milliarden Euro, während es in den USA 188 Milliarden Euro waren – also etwa das Zweieinhalbfache. Pro Kopf gerechnet ist dieser Abstand sogar noch größer. Diese enorme finanzielle Feuerkraft ermöglicht es, in hochriskante, visionäre Ideen zu investieren und Unternehmen in einer Geschwindigkeit zu skalieren, die in der eher risikoscheuen Finanzkultur Europas kaum replizierbar ist. Diese Kultur der hohen Risikobereitschaft durchdringt das gesamte System, von den Investoren über die Gründer bis hin zu den Mitarbeitern und Regulierungsbehörden.

Eine direkte Folge dieses Modells ist eine extreme Konzentration von Marktmacht. Die als “Magnificent Seven” bekannten Technologiekonzerne – Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta und Tesla – machen mittlerweile über ein Drittel des gesamten Werts des S&P 500 Index aus. Diese Konzentration ist zugleich eine Quelle der Stärke, da diese wenigen Unternehmen die Marktrenditen antreiben, und eine Quelle der Fragilität, da sie den gesamten Markt anfällig für die Performance einer Handvoll Akteure macht.

Auch der Arbeitsmarkt spiegelt dieses Modell wider. Er ist durch eine hohe Flexibilität und weniger strenge Kündigungsschutzgesetze gekennzeichnet. Dies erleichtert die schnellen Einstellungs- und Entlassungszyklen, die für Start-ups typisch sind, steht aber in scharfem Kontrast zum deutschen Modell, das auf Arbeitsplatzsicherheit und Stabilität setzt.

Worin liegen die auf Stabilität und Langfristigkeit basierenden Stärken der deutschen und europäischen Wirtschaft?

Im Gegensatz zum amerikanischen Modell basiert die deutsche und in weiten Teilen auch die europäische Wirtschaft auf den Prinzipien der Stabilität, Langfristigkeit und substanziellen Wertschöpfung. Das Rückgrat dieser Wirtschaftsstruktur ist der Mittelstand. Mehr als 99 Prozent aller Unternehmen in Deutschland sind kleine und mittlere Unternehmen (KMU), die fast 60 Prozent aller Arbeitskräfte beschäftigen und für 82 Prozent der betrieblichen Ausbildungsplätze verantwortlich sind. Diese Unternehmen sind häufig seit Generationen in Familienbesitz, stellen langfristige Stabilität über kurzfristige Gewinnmaximierung und sind tief in ihren lokalen und regionalen Gemeinschaften verwurzelt.

Eine besondere Stärke innerhalb des Mittelstands sind die sogenannten “Hidden Champions”. Dabei handelt es sich um hochspezialisierte, der breiten Öffentlichkeit oft unbekannte Unternehmen, die in ihren jeweiligen Nischenmärkten im Business-to-Business-Bereich Weltmarktführer sind. Schätzungen zufolge gibt es allein in Deutschland rund 1.600 solcher Firmen. Sie tragen maßgeblich zur enormen Exportstärke Deutschlands bei, indem sie sich auf Qualität, technologische Führerschaft und Innovation konzentrieren, anstatt über den Preis zu konkurrieren.

Das deutsche Innovationsmodell unterscheidet sich fundamental von dem des Silicon Valley. Es setzt auf beständige, inkrementelle Verbesserungen, die auf tiefgreifendem Ingenieurwissen und einer engen Verzahnung von Forschung, Entwicklung und Produktion basieren. Ein entscheidender Erfolgsfaktor ist hierbei das duale Ausbildungssystem, das eine hochqualifizierte Facharbeiterschaft hervorbringt, die für die Umsetzung komplexer Fertigungsprozesse unerlässlich ist.

Die vorherrschende Unternehmenskultur ist von einer gewissen Risikoaversion und einem starken Sicherheitsbedürfnis geprägt. Dies äußert sich in einer vorsichtigen Herangehensweise an die Finanzierung – viele Mittelständler scheuen externes Kapital – und einer auf Kontinuität ausgerichteten Geschäftsstrategie. Während diese Haltung in schnelllebigen digitalen Märkten eine Schwäche sein kann, erweist sie sich in Zeiten wirtschaftlicher Unsicherheit und globaler Krisen als eine bemerkenswerte Stärke, die für Stabilität und Resilienz sorgt.

Wie manifestieren sich diese Unterschiede in den fundamentalen Wirtschaftsdaten?

Die fundamentalen Unterschiede zwischen dem kalifornischen und dem deutschen Wirtschaftsmodell spiegeln sich deutlich in den makroökonomischen Daten wider. Während Kalifornien als fünftgrößte Volkswirtschaft der Welt oft mit Deutschland verglichen wird, offenbart ein genauerer Blick auf die sektorale Zusammensetzung ihrer Bruttoinlandsprodukte (BIP) eine tiefgreifende Divergenz.

Kaliforniens Wirtschaft, mit einem BIP von rund 4,1 Billionen US-Dollar im Jahr 2024, wird von Dienstleistungen und dem Technologiesektor dominiert. Die größten Beiträge zum BIP leisten die Sektoren “Professional and Business Services” (548,9 Mrd. USD), “Information” (475,7 Mrd. USD) und “Real Estate” (446,3 Mrd. USD). Der Anteil des verarbeitenden Gewerbes liegt bei nur etwa 11 Prozent. Im Gegensatz dazu weist Deutschland, dessen BIP für 2025 auf rund 4,7 Billionen US-Dollar prognostiziert wird, eine wesentlich stärkere industrielle Basis auf. Der Industriesektor trägt hier rund 28,1 Prozent zum BIP bei, wobei der Anteil des reinen verarbeitenden Gewerbes mit knapp 20 Prozent fast doppelt so hoch ist wie in Kalifornien.

Diese strukturellen Unterschiede setzen sich bei den Ausgaben für Forschung und Entwicklung (F&E) fort. Deutschland investiert mit 3,1 Prozent seines BIP einen international Spitzenwert in F&E. Diese Investitionen sind stark auf die Kernindustrien konzentriert: Allein die Automobilindustrie investierte 2022 fast 30 Milliarden Euro, gefolgt vom Maschinenbau und der Elektronikindustrie. Kaliforniens F&E-Landschaft wird hingegen von den Technologiegiganten geprägt, deren Ausgaben sich primär auf Software, künstliche Intelligenz und digitale Dienste konzentrieren, wie die massiven Investitionen der “Magnificent Seven” in KI-Chips und F&E zeigen.

Auch der Arbeitsmarkt zeichnet ein klares Bild dieser Divergenz. In Deutschland sind rund 21,1 Prozent der Erwerbstätigen im verarbeitenden Gewerbe beschäftigt, was die zentrale Rolle der Industrie für die Beschäftigung unterstreicht. In Kalifornien hingegen sind die größten Arbeitgeber die Sektoren Gesundheits- und Sozialwesen, gefolgt vom Einzelhandel und den professionellen, wissenschaftlichen und technischen Dienstleistungen, was die service- und wissensbasierte Ausrichtung der dortigen Ökonomie widerspiegelt. Die folgende Tabelle fasst die wichtigsten Kennzahlen vergleichend zusammen.

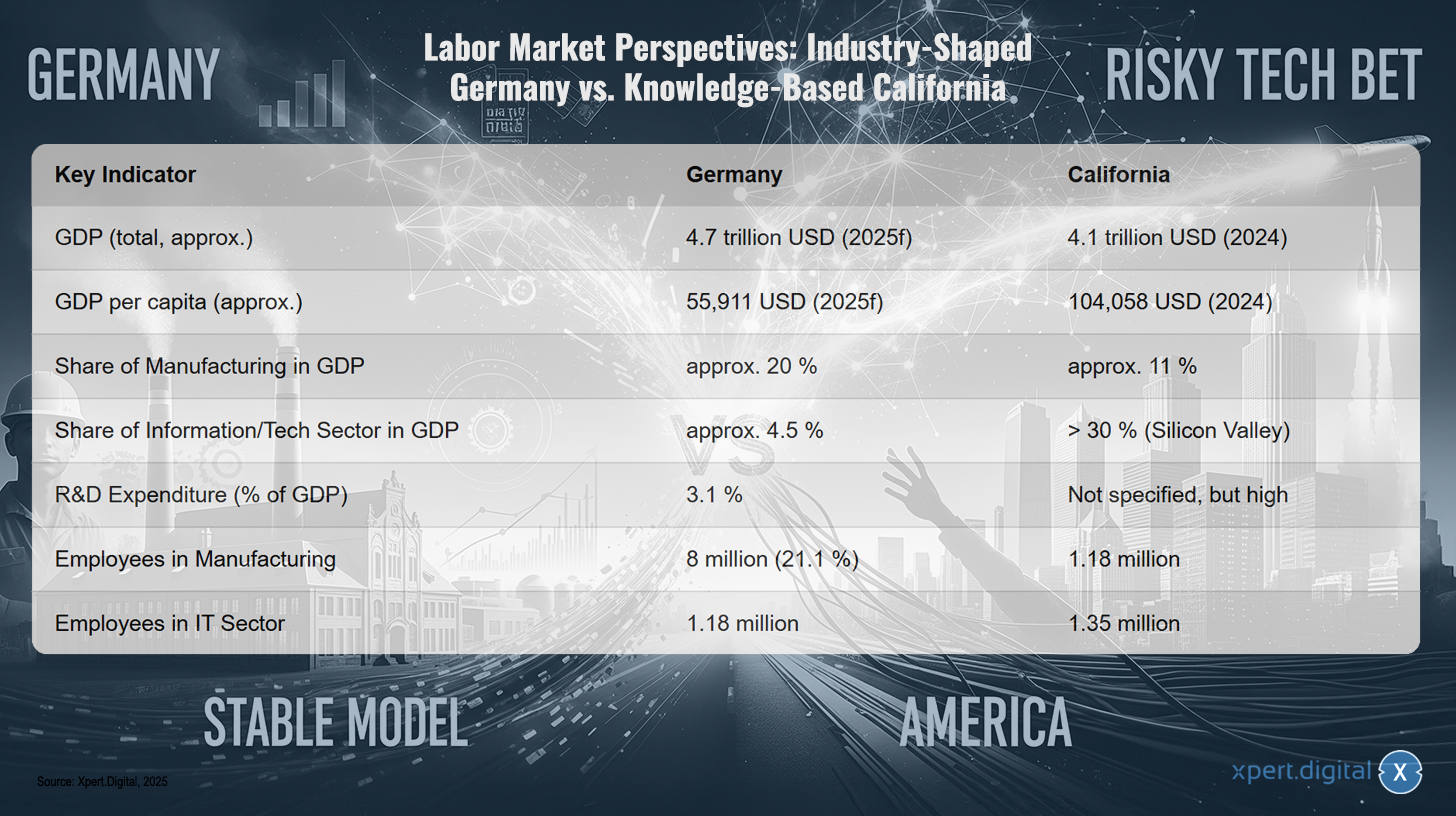

Arbeitsmarkt-Perspektiven: Industrieprägendes Deutschland gegen wissensbasiertes Kalifornien

Arbeitsmarkt-Perspektiven: Industrieprägendes Deutschland gegen wissensbasiertes Kalifornien – Bild: Xpert.Digital

Die Arbeitsmarkt-Perspektiven zeigen einen klaren Gegensatz zwischen dem industrieprägendem Deutschland und dem wissensbasierten Kalifornien. Während das Bruttoinlandsprodukt (BIP) Deutschlands im Jahr 2025 auf rund 4,7 Billionen US-Dollar geschätzt wird, liegt das BIP Kaliforniens im Jahr 2024 bei etwa 4,1 Billionen US-Dollar. Das BIP pro Kopf ist in Kalifornien mit rund 104.058 US-Dollar deutlich höher als in Deutschland, wo es bei etwa 55.911 US-Dollar liegt. Der Anteil des verarbeitenden Gewerbes am BIP beträgt in Deutschland circa 20 %, in Kalifornien dagegen nur etwa 11 %. Im Gegensatz dazu macht der Informations- und Technologiesektor in Kalifornien mehr als 30 % des BIP aus, vor allem geprägt durch das Silicon Valley, während dieser Sektor in Deutschland mit rund 4,5 % deutlich kleiner ist. Die Ausgaben für Forschung und Entwicklung liegen in Deutschland bei 3,1 % des BIP, während sie in Kalifornien nicht genau spezifiziert, aber hoch sind. In Bezug auf die Beschäftigtenzahlen sind in Deutschland etwa 8 Millionen Menschen im Verarbeitenden Gewerbe tätig, was einem Anteil von 21,1 % entspricht, während in Kalifornien rund 1,18 Millionen Menschen in diesem Sektor arbeiten. Der IT-Sektor beschäftigt in Deutschland etwa 1,18 Millionen Menschen, in Kalifornien sind es etwa 1,35 Millionen.

Die Analyse dieser beiden Wirtschaftsmodelle führt zu einer tiefergehenden Erkenntnis über ihre jeweiligen Schwachstellen. Das auf Geschwindigkeit und Risiko ausgelegte US-Modell und das auf Stabilität und Langfristigkeit setzende deutsche Modell sind nicht nur unterschiedlich, sie entwickeln sich auf pfadabhängige Weise, die kritische, sich gegenseitig ausschließende Verwundbarkeiten schafft. Die Fokussierung des US-Modells auf Software und digitale Dienstleistungen macht es in einer stabilen Welt hocheffizient, aber extrem anfällig für Störungen in der physischen Welt, wie bei Lieferketten oder der Energieversorgung. Seine Wertschöpfungskette für Hardware ist globalisiert und exponiert; das gesamte Modell beruht auf einer stabilen physischen Welt, die es nicht kontrolliert. Die Stärke des deutschen Modells liegt hingegen in seiner Kontrolle über die hochwertige physische Produktion. Seine Schwäche ist eine kulturelle und strukturelle Abneigung gegen die hochriskante, schnelle digitale Innovation, die nun die Fertigung selbst neu formt, wie es das Konzept der Industrie 4.0 verdeutlicht. Dies schafft ein Risiko höherer Ordnung: Die Kernstärke des einen Modells ist die kritische Schwäche des anderen. Den USA fehlt es an industrieller Resilienz; Deutschland mangelt es an digitaler Agilität. In einer Zukunft, die sowohl von geopolitischer Instabilität, die physische Lieferketten stört, als auch von schnellem technologischem Wandel, der industrielle Prozesse umwälzt, geprägt ist, ist keines der beiden Modelle optimal aufgestellt. Der Gewinner wird die Volkswirtschaft sein, die beide Ansätze am besten synthetisieren kann – eine Herausforderung, die im Kern der deutschen Initiative “Industrie 4.0” liegt.

🎯🎯🎯 Profitieren Sie von der umfangreichen, fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket | BD, R&D, XR, PR & Digitale Sichtbarkeitsoptimierung

Profitieren Sie von der umfangreichen, fünffachen Expertise von Xpert.Digital in einem umfassenden Servicepaket | R&D, XR, PR & Digitale Sichtbarkeitsoptimierung - Bild: Xpert.Digital

Xpert.Digital verfügt über tiefgehendes Wissen in verschiedenen Branchen. Dies erlaubt es uns, maßgeschneiderte Strategien zu entwickeln, die exakt auf die Anforderungen und Herausforderungen Ihres spezifischen Marktsegments zugeschnitten sind. Indem wir kontinuierlich Markttrends analysieren und Branchenentwicklungen verfolgen, können wir vorausschauend agieren und innovative Lösungen anbieten. Durch die Kombination aus Erfahrung und Wissen generieren wir einen Mehrwert und verschaffen unseren Kunden einen entscheidenden Wettbewerbsvorteil.

Mehr dazu hier:

Lobbyismus und Narrative – Die Macht der „Magnificent Seven“: Wie Big Tech Öffentlichkeit und Politik steuert

Die unsichtbare Hand der Beeinflussung: Akteure und ihre Interessen

Welchen Einfluss üben die „Magnificent Seven“ auf die öffentliche Wahrnehmung und politische Entscheidungsfindung aus?

Der Einfluss der “Magnificent Seven” – Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta und Tesla – geht weit über ihre wirtschaftliche Marktmacht hinaus. Sie prägen aktiv die öffentliche Wahrnehmung und politische Entscheidungen durch eine Kombination aus medialer Dominanz, gezieltem Lobbyismus und der strategischen Kontrolle des Narrativs über Technologie und Fortschritt.

Ihre Omnipräsenz in den Finanz- und Technologiemedien erzeugt einen sich selbst verstärkenden Hype-Zyklus. Jede Produktankündigung, jede Quartalszahl wird intensiv analysiert und verbreitet, was ein Klima der Unvermeidbarkeit ihrer technologischen Führung schafft. Dieses Narrativ positioniert Künstliche Intelligenz als eine unaufhaltsame und unverzichtbare Kraft und ihre Entwickler als die alleinigen Pioniere dieses Fortschritts. Interessanterweise ist das öffentliche Vertrauen in den Technologiesektor als Ganzes mit 76 Prozent deutlich höher als das Vertrauen in die KI-Technologie selbst, die nur von 30 Prozent der Menschen begrüßt und von 35 Prozent abgelehnt wird. Diese Vertrauenslücke nutzen die Unternehmen, um auf der Basis ihres etablierten Rufs Akzeptanz für ihre neuen KI-Produkte zu schaffen.

Hinter den Kulissen untermauern sie diesen narrativen Einfluss mit massiver finanzieller Macht in der politischen Arena. Die Technologiebranche ist mittlerweile der Sektor mit den höchsten Lobbyausgaben in der Europäischen Union und gibt jährlich über 97 Millionen Euro aus. Ein Drittel dieser Summe, rund 32 Millionen Euro, entfällt allein auf zehn Unternehmen, darunter Google, Amazon, Apple, Microsoft und Meta. Diese immense finanzielle Kraft verschafft ihnen einen privilegierten Zugang zu politischen Entscheidungsträgern. So fanden beispielsweise während der Ausarbeitung des EU-Gesetzes über digitale Dienste (Digital Services Act) 75 Prozent der hochrangigen Treffen der Europäischen Kommission mit Lobbyisten der Industrie statt.

Diese Lobbyarbeit zielt nicht nur darauf ab, Regulierung zu verhindern, sondern sie aktiv im eigenen Interesse zu gestalten. Geleakte Dokumente haben Strategien aufgedeckt, die darauf abzielten, innerhalb der EU-Kommission Konflikte zu säen, um Gesetze abzuschwächen. Big Tech plädiert öffentlich für “weiche Regeln”, die sie selbst mitgestalten, während strengere Vorschriften als Bedrohung für kleine und mittlere Unternehmen sowie für Verbraucher dargestellt werden. Dieser Einfluss zeigt sich konkret in der Abschwächung des Verhaltenskodex des EU AI Act. In den USA sind die Lobbyausgaben noch weitaus höher; die Gesamtausgaben beliefen sich 2022 auf über 4,1 Milliarden US-Dollar, verglichen mit rund 110 Millionen US-Dollar in der EU, was die Dimensionen des politischen Einflusses verdeutlicht.

Welche Rolle spielen Unternehmensberater und Bürokratie als systemische Effizienzbremsen?

Neben dem direkten Einfluss der Technologiekonzerne gibt es zwei weitere systemische Kräfte, die insbesondere im deutschen und europäischen Kontext als Bremsen für Effizienz und Innovation wirken: die Unternehmensberatungsbranche und die tief verwurzelte Bürokratie.

Das Geschäftsmodell von Unternehmensberatungen basiert fundamental darauf, sich für ihre Klienten unentbehrlich zu machen. Kritiker argumentieren, dass dies häufig nicht durch die nachhaltige Lösung von Problemen geschieht, sondern durch die Schaffung neuer Komplexitätsebenen, die eine fortwährende Nachfrage nach Beratungsleistungen sicherstellen. Oft werden standardisierte Produkte und Methoden verkauft, die tiefgreifendes lokales oder branchenspezifisches Wissen vermissen lassen und eine Abhängigkeit schaffen, welche die internen Fähigkeiten der Kundenorganisation schwächt und Regierungen regelrecht “infantilisiert”.

Insbesondere im öffentlichen Sektor werden Berater häufig eingesetzt, um politisch unpopulären Entscheidungen wie Personalabbau oder Privatisierungen eine externe Legitimität zu verleihen oder als Sündenbock zu dienen, falls die Maßnahmen scheitern. Die Erfolgsbilanz ist dabei fragwürdig. Eine quantitative Studie über den britischen National Health Service (NHS) fand eine signifikant positive Korrelation zwischen den Ausgaben für Beratungsleistungen und der Ineffizienz der Organisation. Obwohl der Einsatz von Beratern im öffentlichen Sektor in Deutschland mit 9 Prozent des Umsatzes geringer ist als im Vereinigten Königreich mit 22 Prozent, gelten dieselben grundlegenden Dynamiken.

Parallel dazu fungiert die deutsche Bürokratie als erhebliche Wachstumsbremse. Eine überwältigende Mehrheit von 92 Prozent der deutschen Unternehmen gibt an, in den letzten fünf Jahren eine Zunahme der bürokratischen Last wahrgenommen zu haben. Dies hat konkrete Konsequenzen: 58 Prozent der Unternehmen planen, zukünftige Investitionen in Deutschland aufgrund der Bürokratie zu vermeiden. Diese Belastung resultiert aus der schieren Menge an Gesetzen – der Umfang der Bundesgesetzgebung ist in 15 Jahren um 60 Prozent gewachsen – sowie aus langwierigen Genehmigungsverfahren, die beispielsweise für Projekte im Bereich erneuerbare Energien vier bis fünf Jahre dauern können, und einem erheblichen Digitalisierungsrückstand in der öffentlichen Verwaltung. Dies schafft ein risikoscheues Umfeld, das die für Innovationen notwendige Agilität erstickt. Jüngste Reformen wie das “Vierte Bürokratieentlastungsgesetz” sollen Abhilfe schaffen, indem sie Verträge digitalisieren und Aufbewahrungsfristen verkürzen. Die Unternehmen bleiben jedoch skeptisch: Nur 10 Prozent erwarten eine spürbare Entlastung, was darauf hindeutet, dass das Problem tief in der administrativen Kultur verwurzelt ist.

Diese beiden Phänomene – das Geschäftsmodell der Berater und die Natur der Bürokratie – stehen in einer unheilvollen Wechselwirkung. Die Bürokratie schafft durch ihre komplexen Prozesse und regulatorischen Labyrinthe erst die Probleme, für deren Lösung Berater engagiert werden. Diese werden sowohl vom Privatsektor zur Navigation durch die Bürokratie als auch vom öffentlichen Sektor zu deren “Reform” beauftragt. Die von den Beratern implementierten “Lösungen” bestehen jedoch oft aus neuen Rahmenwerken, Kennzahlensystemen und Prozessmodellen, die eine zusätzliche Schicht an Komplexität hinzufügen, anstatt die eigentliche Ursache zu beseitigen. So entsteht ein sich selbst verstärkender Kreislauf: Die Bürokratie erzeugt eine Nachfrage nach Beratern, deren Lösungen wiederum die bürokratische Maschine füttern können. Das Ergebnis ist ein Zustand permanenter, kostspieliger “Transformation” ohne fundamentale Vereinfachung. Diese Dynamik wirkt dem “schnellen und riskanten” Innovationsmodell aktiv entgegen und zementiert den “langsamen und stabilen” – oder gar stagnierenden – Status quo.

Passend dazu:

Die physische Realität der digitalen Welt: Abhängigkeiten und Kosten

Warum ist die digitale Ökonomie fundamental von der physischen Produktion abhängig?

Die Vorstellung einer immateriellen, schwerelosen digitalen Wirtschaft ist eine der wirkungsvollsten Fiktionen des 21. Jahrhunderts. In Wahrheit ist die digitale Ökonomie untrennbar mit der physischen Welt verbunden und in einem fundamentalen Abhängigkeitsverhältnis zur materiellen Produktion. Ein Rechenzentrum ohne eine produktive Wirtschaft, deren Prozesse es optimieren kann, ist ökonomisch sinnlos. Sein Wert entsteht erst durch die Anwendung seiner Rechenleistung auf reale Vorgänge in der Fertigung, der Logistik, im Handel oder bei Dienstleistungen. Eine Fabrik konnte und kann theoretisch ohne Cloud-Anbindung existieren; ein Rechenzentrum kann seinen Wert jedoch nicht monetarisieren, ohne dass es eine Fabrik, ein Logistikunternehmen oder einen Einzelhändler gibt, dem es dient. Digitalisierung ist somit kein Ersatz für die physische Wertschöpfung, sondern ein Multiplikator für sie.

Diese Abhängigkeit manifestiert sich am deutlichsten in der physischen Infrastruktur, auf der die gesamte digitale Welt aufbaut. Jede E-Mail, jeder Stream, jeder KI-Algorithmus wird auf physischer Hardware verarbeitet: auf Servern, Routern und Switches, die in Rechenzentren untergebracht sind, und auf Endgeräten wie Smartphones und Laptops. Insbesondere der Aufstieg der Künstlichen Intelligenz treibt einen massiven Ausbau dieser physischen Infrastruktur voran, da KI-Modelle immense Rechenkapazitäten benötigen.

Ein kritisches Spannungsfeld ergibt sich aus der unterschiedlichen Geschwindigkeit, mit der digitale und physische Infrastrukturen aufgebaut werden können. Ein modulares Rechenzentrum kann in nur zwei bis drei Monaten errichtet werden, während der Bau einer modernen Fabrik mehrere Jahre in Anspruch nimmt. Diese Asymmetrie birgt das Risiko von Fehlinvestitionen und einer Kannibalisierung des Marktes. Wenn die digitale Kapazität schneller wächst als die Fähigkeit der physischen Wirtschaft, diese Kapazität zu nutzen und dafür zu bezahlen, entstehen Überkapazitäten und unrentable digitale Infrastrukturen. Die digitale und die physische Ökonomie müssen im Gleichschritt wachsen, um ein stabiles System zu gewährleisten.

Welche materiellen Ressourcen und globalen Lieferketten untermauern die digitale Infrastruktur?

Die physische Grundlage der digitalen Infrastruktur ist selbst das Ergebnis komplexer, globaler und ressourcenintensiver Lieferketten, die von erheblichen geopolitischen Risiken geprägt sind.

Das Herzstück jeder digitalen Hardware ist der Halbleiter. Dessen Herstellung ist ein hochkomplexer Prozess, der auf einer globalen Lieferkette für Rohstoffe beruht, darunter eine Vielzahl von Seltenen Erden wie Gallium, Germanium, Neodym und Cer. Diese Elemente sind für die spezifischen elektrischen und magnetischen Eigenschaften von Mikrochips unerlässlich.

Die Lieferkette für Seltene Erden ist jedoch ein geopolitischer Engpass. China dominiert diesen Markt in einem erdrückenden Ausmaß. Das Land ist für etwa 60 Prozent der weltweiten Förderung, aber für rund 90 Prozent der Weiterverarbeitung dieser kritischen Mineralien verantwortlich. Diese Vormachtstellung verschafft Peking einen erheblichen geopolitischen Hebel, wie die Verhängung von Exportbeschränkungen für Gallium und Germanium gezeigt hat. Die USA und ihre Verbündeten wie Australien und Brasilien bemühen sich intensiv um den Aufbau alternativer Lieferketten, doch dies ist ein langwieriger und kapitalintensiver Prozess, der Jahre, wenn nicht Jahrzehnte in Anspruch nehmen wird.

Die Endprodukte dieser Lieferketten, wie beispielsweise ein Smartphone, sind Meisterwerke der globalen Logistik. Ein iPhone etwa besteht aus Komponenten, die aus der ganzen Welt stammen: Displays aus Südkorea, Speicherchips aus Japan, in den USA entworfene, aber in Taiwan gefertigte Prozessoren und eine Endmontage, die oft in China oder Vietnam stattfindet. Dieses hocheffiziente, aber gleichzeitig extrem fragile System ist anfällig für Störungen durch geopolitische Spannungen, Naturkatastrophen oder Handelskonflikte, wie die jüngsten Jahre eindrücklich gezeigt haben. Die digitale Welt ist somit auf ein stabiles Geflecht physischer Warenströme angewiesen, das jederzeit reißen kann.

Was sind die ökologischen Kosten der Digitalisierung?

Das Narrativ der “sauberen” digitalen Wirtschaft verschleiert die enormen und stetig wachsenden ökologischen Kosten, die mit ihrer physischen Infrastruktur verbunden sind. Die Digitalisierung hat einen massiven materiellen Fußabdruck, der sich über den gesamten Lebenszyklus erstreckt – von der Rohstoffgewinnung über die Produktion und den Betrieb bis hin zur Entsorgung.

Rechenzentren, die oft als “die Cloud” verharmlost werden, gehören zu den energieintensivsten Gebäuden überhaupt und verbrauchen 10- bis 50-mal mehr Energie als ein typisches Bürogebäude. Im Jahr 2023 waren sie für 4,4 Prozent des gesamten Stromverbrauchs in den USA verantwortlich. Angetrieben durch den unersättlichen Energiehunger von KI-Anwendungen wird dieser Anteil Prognosen zufolge bis 2030 auf 9 bis 12 Prozent ansteigen. Gleichzeitig sind sie immense Wasserverbraucher. Ein einziges großes Rechenzentrum kann für seine Kühlsysteme bis zu 5 Millionen Gallonen (ca. 19 Millionen Liter) Wasser pro Tag benötigen, was die Wasserressourcen in ohnehin schon trockenen Regionen stark belastet.

Die Herstellung von Halbleitern ist ebenfalls ein ökologisch problematischer Prozess. Die Chip-Fabrikation ist extrem ressourcenintensiv und für einen erheblichen Teil der Treibhausgasemissionen der Elektronikindustrie verantwortlich. Eine einzige Anlage kann täglich bis zu 10 Millionen Gallonen (ca. 38 Millionen Liter) hochreines Wasser verbrauchen und setzt dabei eine Vielzahl gefährlicher Chemikalien ein. Dazu gehören fluorierte Gase mit hohem Treibhauspotenzial sowie sogenannte “Ewigkeitschemikalien” (PFAS), die Wasserquellen dauerhaft kontaminieren können. Das Silicon Valley selbst ist heute Standort zahlreicher “Superfund-Sites”, also stark kontaminierter Gebiete, die auf die Altlasten der Halbleiterindustrie zurückgehen.

Am Ende ihres Lebenszyklus wird die digitale Hardware zu Elektroschrott (E-Schrott), dem am schnellsten wachsenden festen Abfallstrom der Welt. Im Jahr 2022 fielen weltweit 62 Millionen Tonnen E-Schrott an. Weniger als ein Viertel davon wird ordnungsgemäß recycelt. Der Rest landet auf Mülldeponien, wird verbrannt oder illegal in Entwicklungsländer exportiert. Dort werden wertvolle Metalle oft unter primitivsten Bedingungen zurückgewonnen, etwa durch das Verbrennen von Kabeln unter freiem Himmel oder durch Säurebäder. Dabei werden hochgiftige Substanzen wie Blei, Quecksilber und Dioxine freigesetzt, die schwere und dauerhafte Schäden für die menschliche Gesundheit und die Umwelt verursachen.

Ökologischen Kosten der Digitalisierung

Ökologischen Kosten der Digitalisierung – Bild: Xpert.Digital

Die ökologischen Kosten der Digitalisierung sind vielfältig. Rechenzentren verursachen in den USA 2023 einen Stromverbrauch von 4,4 % des Gesamtverbrauchs, mit einer Prognose von 9 bis 12 % im Jahr 2030. Der Wasserverbrauch eines großen Rechenzentrums kann bis zu 19 Millionen Liter pro Tag betragen. In der Halbleiterfertigung liegt der Wasserverbrauch pro Fabrik bei bis zu 38 Millionen Litern täglich. Zudem entstehen dort Treibhausgase wie Perfluorkohlenwasserstoffe (PFCs), SF6 und NF3 sowie giftige Chemikalien wie PFAS, Arsen und Säuren. Der CO2-Fußabdruck der Smartphone-Produktion beträgt etwa 57 Kilogramm CO2-Äquivalent. Im Jahr 2022 wurden weltweit 62 Millionen Tonnen Elektroschrott erzeugt, von denen nur 22,3 % dokumentiert recycelt wurden.

Die vorherrschende Erzählung einer “sauberen” oder “dematerialisierten” digitalen Wirtschaft erweist sich bei genauerer Betrachtung als eine gefährliche Fehleinschätzung. Die digitale Welt besitzt einen massiven und rapide wachsenden physischen und ökologischen Fußabdruck. Dieser wird jedoch größtenteils externalisiert – sowohl geografisch, indem die schmutzigen Produktions- und Entsorgungsprozesse in andere Weltregionen verlagert werden, als auch zeitlich, indem die Kosten für die Beseitigung von Abfällen und die Bewältigung der Klimafolgen zukünftigen Generationen aufgebürdet werden. Der Begriff “die Cloud” selbst ist ein Marketing-Genie-Streich, der die Realität massiver, energie- und wasserhungriger Industrieanlagen verschleiert. Die wahren Kosten der digitalen Revolution sind in den Bilanzen der Technologiekonzerne nicht vollständig abgebildet. Diese “ökologische Schuld” stellt eine versteckte Subvention für die digitale Wirtschaft dar, die von den Gemeinschaften in der Nähe von Minen, Fabriken und E-Schrott-Deponien sowie vom globalen Klima bezahlt wird.

🔄📈 B2B-Handelsplattformen Support – Strategische Planung und Unterstützung für den Export und die globale Wirtschaft mit Xpert.Digital 💡

B2B-Handelsplattformen - Strategische Planung und Unterstützung mit Xpert.Digital - Bild: Xpert.Digital

Business-to-Business (B2B)-Handelsplattformen sind zu einem kritischen Bestandteil der weltweiten Handelsdynamik und somit zu einer treibenden Kraft für Exporte und die globale Wirtschaftsentwicklung geworden. Diese Plattformen bieten Unternehmen aller Größenordnungen, insbesondere KMUs – kleinen und mittelständischen Unternehmen –, die oft als das Rückgrat der deutschen Wirtschaft betrachtet werden, signifikante Vorteile. In einer Welt, in der digitale Technologien immer mehr in den Vordergrund treten, ist die Fähigkeit, sich anzupassen und zu integrieren, entscheidend für den Erfolg im globalen Wettbewerb.

Mehr dazu hier:

Zwischen Silicon Valley und Mittelstand: Europas Chancen im Techno-Industrialismus

Die Zukunft der Wertschöpfung

Ist das Silicon-Valley-Modell überschätzt und Europas industrielle Stärke unterbewertet?

Die vorangegangene Analyse legt den Schluss nahe, dass das vorherrschende Narrativ die Stärken des Silicon-Valley-Modells über- und die der europäischen, insbesondere der deutschen, Industriewirtschaft unterbewertet hat. Die unbestreitbare Stärke des amerikanischen Modells liegt in seiner Fähigkeit zu schneller, disruptiver Innovation und exponentieller Skalierung. Doch diese Stärke wird durch erhebliche, oft übersehene Schwächen erkauft: eine fundamentale Abhängigkeit von fragilen globalen Lieferketten für die physische Hardware, ein enormer und wachsender ökologischer Fußabdruck und die Schaffung einer extremen Marktkonzentration, die systemische Risiken birgt.

Im Gegensatz dazu bietet die industrielle Basis Europas eine bemerkenswerte Resilienz. Die enge Verknüpfung von Forschung, Entwicklung und hochwertiger Produktion, eine exzellent ausgebildete Facharbeiterschaft und eine auf langfristige Stabilität ausgerichtete Unternehmenskultur sind in einer zunehmend unsicheren und volatilen Welt wertvolle Güter. Die dezentrale Struktur des deutschen Mittelstands fördert zudem eine breitere regionale Wohlstandsverteilung und verhindert die extreme geografische Konzentration von Reichtum, wie sie für das Silicon Valley charakteristisch ist.

Das Urteil ist jedoch nicht endgültig und kein Modell ist dem anderen per se überlegen. Die entscheidende Erkenntnis ist, dass die Debatte zu lange von einer einseitigen Faszination für das rein Digitale geprägt war, während die Bedeutung der materiellen Wertschöpfung vernachlässigt wurde. Die Zukunft gehört wahrscheinlich weder dem einen noch dem anderen Extrem, sondern einem hybriden Modell, das die Innovationsgeschwindigkeit des Digitalen mit der Resilienz, Qualität und Nachhaltigkeit der fortschrittlichen Fertigung zu verbinden vermag.

Passend dazu:

Welche Chancen eröffnet die Synthese von KI und Maschinenbau für den Industriestandort Deutschland (Industrie 4.0)?

Deutschlands strategische Antwort auf die Herausforderungen der Digitalisierung ist das Konzept der “Industrie 4.0”. Es beschreibt die Vision einer intelligenten Fabrik (“Smart Factory”), in der Maschinen, Produkte und IT-Systeme in Echtzeit miteinander vernetzt sind. Dies ermöglicht eine hochgradig individualisierte Produktion zu den Kosten der Massenfertigung, vorausschauende Wartung (Predictive Maintenance) zur Vermeidung von Ausfällen und eine ressourceneffiziente, flexible Logistik.

Diese Vision ist keine ferne Zukunftsmusik mehr. Führende deutsche Industrieunternehmen implementieren bereits heute KI-Lösungen in ihre Fertigungsprozesse. Siemens beispielsweise nutzt KI zur Optimierung seiner Lieferketten, zur Qualitätskontrolle und für die vorausschauende Wartung seiner Anlagen und berichtet von signifikanten Effizienzsteigerungen und einer Reduzierung von Ausfallzeiten. BMW setzt KI im Fahrzeugdesign und zur Steuerung von Robotern in der Montagelinie ein, um Präzision und Effizienz zu steigern.

Ein entscheidender Vorteil für Deutschland ist die enge Zusammenarbeit zwischen Industrie und exzellenten Forschungseinrichtungen wie der Fraunhofer-Gesellschaft. Diese Kooperationen gewährleisten einen schnellen Transfer von grundlegender KI-Forschung in praxistaugliche Anwendungen für die Produktion. Studien des Fraunhofer-Instituts zeigen, dass die KI-Adaption in der deutschen Industrie voranschreitet – rund 16 Prozent der Industrieunternehmen nutzen bereits KI – sich aber derzeit noch auf Großunternehmen und bestimmte Sektoren wie die Automobilindustrie konzentriert.

Die größte Herausforderung und zugleich die größte Chance liegt in der breiten Umsetzung von Industrie 4.0 im deutschen Mittelstand. KMU sehen sich oft mit erheblichen Hürden konfrontiert, darunter fehlendes Fachwissen, Schwierigkeiten bei der Integration neuer Technologien in bestehende Altsysteme, Bedenken hinsichtlich des Datenschutzes, hohe Investitionskosten und das Fehlen einer klaren Digitalisierungsstrategie. Gelingt es, diese Hürden zu überwinden, könnte Deutschland ein einzigartiges Wirtschaftsmodell schaffen, das die Stärken seiner industriellen Basis mit den Vorteilen der digitalen Transformation vereint.

Passend dazu:

- Die Wechselbeziehung zwischen physischer Produktion und digitaler Infrastruktur (KI & Rechenzentrum)

Welche strategischen Weichen müssen für eine zukunftsfähige und stabile Marktwirtschaft gestellt werden?

Um eine zukunftsfähige und stabile Marktwirtschaft zu gestalten, müssen beide Wirtschaftsmodelle ihre jeweiligen systemischen Schwächen adressieren und strategische Weichenstellungen vornehmen.

Für Deutschland und die EU liegt die primäre Herausforderung in der Überwindung struktureller Trägheit. Dies erfordert eine konzertierte Anstrengung zum Abbau von Bürokratie, um Genehmigungsverfahren zu beschleunigen und Investitionen zu erleichtern. Es bedarf der Förderung einer risikotoleranteren Innovationskultur und einer Verbesserung des Zugangs zu Wachstumskapital, um die Lücke zum US-amerikanischen VC-Markt zu verkleinern. Vor allem aber muss die Digitalisierung des Mittelstands durch gezielte Förderprogramme, den Ausbau der digitalen Infrastruktur und die Stärkung digitaler Kompetenzen beschleunigt werden. Das Ziel darf nicht sein, das Silicon Valley zu kopieren, sondern ein eigenständiges Modell “Made in Digital Germany” zu schaffen, das die vorhandenen industriellen Stärken als Fundament nutzt.

Für die USA und das Silicon Valley besteht die Herausforderung darin, die inhärenten Fragilitäten und die externalisierten Kosten ihres Modells anzuerkennen und zu bewältigen. Dies bedeutet konkret, die Widerstandsfähigkeit der Lieferketten durch Re-Shoring oder Near-Shoring kritischer Hardware-Fertigung zu erhöhen. Es erfordert massive Investitionen in eine Kreislaufwirtschaft für Elektronik, um die wachsende E-Schrott-Krise zu bewältigen und wertvolle Rohstoffe zurückzugewinnen. Und es verlangt, dass die Technologiegiganten eine größere Verantwortung für den massiven Energie- und Umweltverbrauch ihrer digitalen Infrastruktur übernehmen und diesen nicht länger als versteckte Kosten auf die Gesellschaft abwälzen.

Auf globaler Ebene besteht das Imperativ darin, die unausweichliche Symbiose zwischen der digitalen und der physischen Welt anzuerkennen. Eine nachhaltige Zukunft erfordert einen ausgewogenen Ansatz, der Bits und Atome, Innovation und Resilienz, schnelles Wachstum und langfristige Stabilität gleichermaßen wertschätzt. Der entscheidende Wettbewerbsvorteil der Zukunft wird nicht darin liegen, das eine über das andere zu stellen, sondern darin, ihre intelligente und verantwortungsvolle Integration zu meistern.

Die gleichzeitigen Krisen der geopolitischen Instabilität, des Klimawandels und der technologischen Disruption machen sowohl das rein digitale als auch das traditionell-industrielle Modell in ihrer jetzigen Form obsolet. Geopolitische Spannungen, insbesondere mit China, legen die Zerbrechlichkeit der globalisierten Hardware-Lieferketten des US-Modells offen. Die Klimakrise und die Ressourcenknappheit bei Wasser und Energie entlarven den enormen, nicht nachhaltigen Fußabdruck der digitalen Wirtschaft und stellen ihr “sauberes” Image in Frage. Gleichzeitig droht der rasante Fortschritt der KI, das deutsche Industriemodell wettbewerbsunfähig zu machen, wenn es sich aufgrund kultureller und bürokratischer Trägheit nicht schnell genug anpasst. Keines der bestehenden Modelle ist robust genug, um all diesen Belastungen gleichzeitig standzuhalten. Eine rein digitale Wirtschaft ist weder resilient noch nachhaltig. Eine rein industrielle Wirtschaft, die sich nicht digitalisiert, ist nicht wettbewerbsfähig. Diese Konvergenz der Krisen erzwingt die Evolution hin zu einem neuen Wirtschaftsparadigma: einem “resilienten, nachhaltigen Techno-Industrialismus”. Dieses neue Modell muss Resilienz durch diversifizierte, stärker lokalisierte Lieferketten priorisieren; Nachhaltigkeit durch eine Kreislaufwirtschaft und kohlenstoffarme Energie für die digitale und physische Produktion; und eine tiefe techno-industrielle Integration durch die Einbettung von KI und digitalen Werkzeugen direkt in die fortschrittliche Fertigung, wie es die Vision der Industrie 4.0 vorsieht. Dies ist der strategische Endpunkt, auf den die gesamte Analyse hindeutet.

Ihr globaler Marketing und Business Development Partner

☑️ Unsere Geschäftssprache ist Englisch oder Deutsch

☑️ NEU: Schriftverkehr in Ihrer Landessprache!

Konrad Wolfenstein

Gerne stehe ich Ihnen und mein Team als persönlicher Berater zur Verfügung.

Sie können mit mir Kontakt aufnehmen, indem Sie hier das Kontaktformular ausfüllen oder rufen Sie mich einfach unter +49 89 89 674 804 (München) an. Meine E-Mail Adresse lautet: wolfenstein∂xpert.digital

Ich freue mich auf unser gemeinsames Projekt.