Gli Stati Uniti non sono nostri amici! La tenaglia dell'UE: l'amara verità sull'alleanza transatlantica – Immagine: Xpert.Digital

Sovranità economica: perché l'Europa ha urgente bisogno di emanciparsi dal potere degli Stati Uniti

L'Europa regola, l'America riscuote: il rapporto transatlantico è stato uno dei pilastri dell'ordine economico occidentale

Tra partenariato strategico e dipendenza costosa: perché l'Europa deve urgentemente prendere coscienza del suo rapporto con gli Stati Uniti

Per decenni, il partenariato transatlantico è stato considerato il fondamento incrollabile del mondo occidentale. La divisione del lavoro sembrava semplice e redditizia: gli Stati Uniti garantivano la sicurezza militare e fornivano l'impulso tecnologico, mentre l'Europa brillava grazie alla sua forza industriale e a un vasto mercato interno ad alta capacità di spesa. Ma quei tempi sono finiti. Sotto la superficie di valori condivisi e banalità diplomatiche, si è sviluppata una profonda asimmetria strutturale che minaccia sempre più la prosperità e la sovranità politica europea.

Oggi, il quadro è sconfortante: mentre l'Europa dipende massicciamente dalle strutture americane in settori chiave come l'energia, la digitalizzazione, i mercati finanziari e la sicurezza, le multinazionali statunitensi ne traggono vantaggi strategici ed economici. Dal costoso gas naturale liquefatto (GNL) alle infrastrutture cloud dominanti, fino al potere globale del dollaro, gli Stati Uniti utilizzano costantemente la propria influenza geopolitica per promuovere i propri interessi nazionali. L'Europa, d'altro canto, si impantana in una frammentaria regolamentazione anziché costruire un proprio contrappeso competitivo a livello globale.

Per la Germania, nazione industriale leader orientata all'esportazione, questo sviluppo sta diventando una questione di sopravvivenza. L'articolo che segue offre un'analisi acuta e imparziale di come una partnership un tempo paritaria si sia trasformata in un rapporto asimmetrico di dipendenza e di cosa l'Europa debba fare ora per evitare di diventare un mero destinatario di ordini e uno sbocco commerciale per le dinamiche di potere americane.

L'Europa paga, le multinazionali americane traggono profitto, Washington detta le regole: perché il partenariato transatlantico è più stretto che mai sul piano economico, ma sta diventando sempre più oneroso per l'Unione Europea sul piano strategico

Il rapporto transatlantico è uno dei pilastri dell'ordine economico occidentale. Per decenni, questa partnership è stata considerata un modello di successo: gli Stati Uniti offrivano stabilità in termini di sicurezza, dinamismo tecnologico, mercati dei capitali solidi e un vasto mercato interno. L'Europa, a sua volta, contribuiva con la sua forza industriale, la qualità delle esportazioni, la stabilità istituzionale e mercati con un forte potere d'acquisto. Per lungo tempo, questa divisione del lavoro è apparsa produttiva e reciprocamente vantaggiosa. Tuttavia, negli ultimi anni, la natura di questo rapporto è cambiata. Quella che un tempo era una partnership tra centri di potere relativamente equilibrati si è trasformata sempre più in una relazione asimmetrica in cui gli Stati Uniti sfruttano i propri vantaggi economici, tecnologici, energetici e di sicurezza in modo molto più sistematico di quanto l'Unione Europea sfrutti i propri punti di forza.

La questione centrale, quindi, non è se gli Stati Uniti stiano "sfruttando" l'Europa in senso morale o addirittura criminale. La questione più precisa è se si sia radicata un'asimmetria strutturale nel rapporto transatlantico, in cui gli Stati Uniti ne traggono un vantaggio sproporzionato mentre l'Europa sopporta una quota crescente di costi economici, rischi strategici e oneri di adeguamento politico. Da una prospettiva economica, molti elementi suggeriscono che sia proprio così. Gli Stati Uniti agiscono nel proprio interesse nazionale. Il vero problema, quindi, risiede meno nella fermezza americana che nell'apertura europea senza un contrappeso equivalente, nella frammentazione europea senza una strategia industriale coerente e in un'architettura di sicurezza che limita sistematicamente la sovranità economica.

Un'analisi strategica e pragmatica deve evitare due errori. Il primo risiede nella semplificazione eccessiva e antiamericana. L'Europa non è impotente e gli Stati Uniti non sono l'unica causa delle debolezze europee. Il secondo errore consiste nella visione idealizzata del partenariato transatlantico. I riferimenti a valori condivisi non sostituiscono una valutazione obiettiva dei flussi finanziari, delle dipendenze tecnologiche, delle decisioni di localizzazione e delle conseguenze delle politiche industriali. Chiunque voglia formulare un giudizio strategico deve considerare entrambi gli aspetti simultaneamente: gli Stati Uniti restano indispensabili per l'Europa, ma questa stessa indispensabilità è da tempo diventata un fattore di costo.

Maggiori informazioni qui:

La nuova asimmetria nelle relazioni transatlantiche

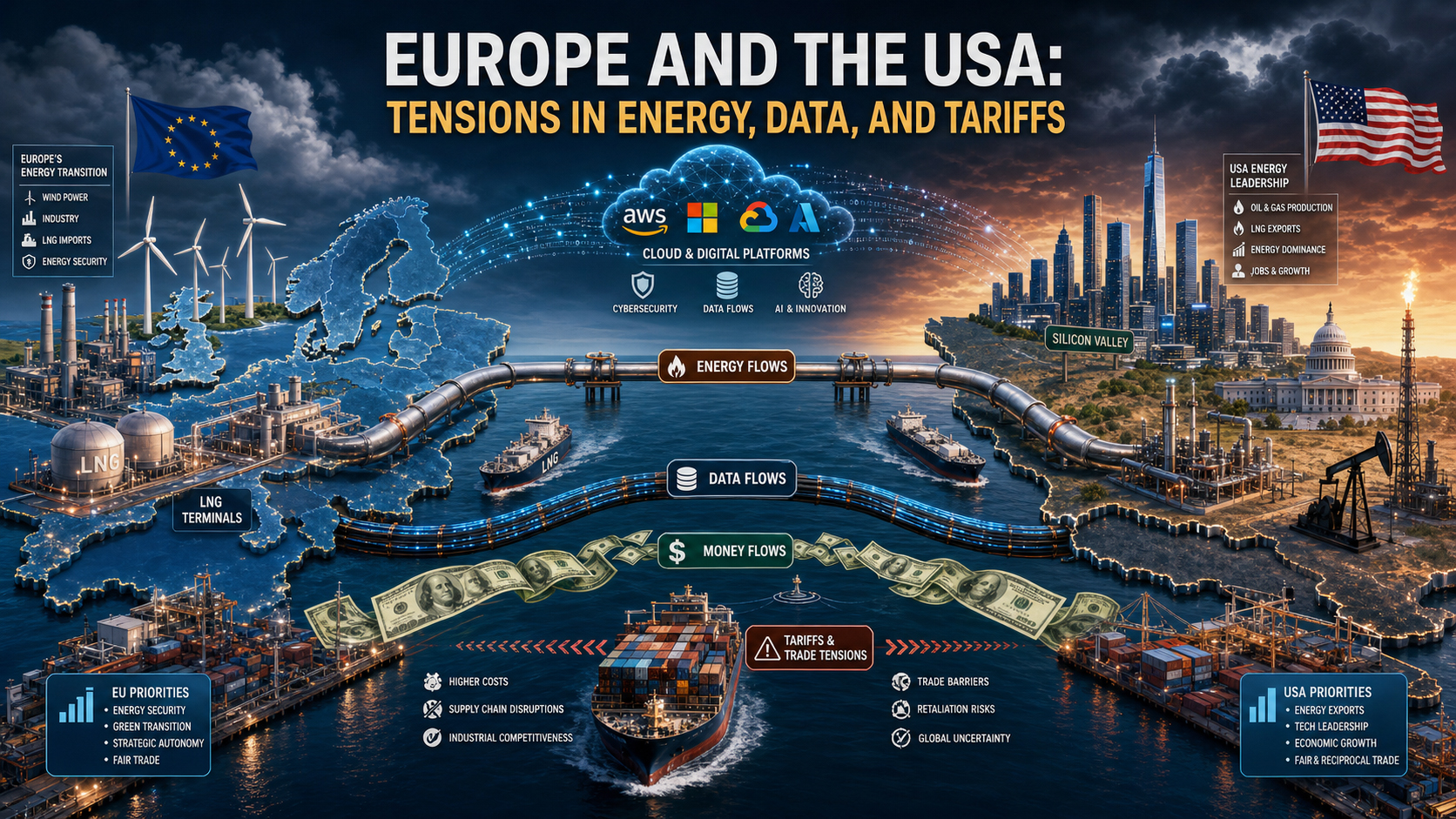

Le relazioni economiche tra l'UE e gli Stati Uniti sono estremamente strette. Gli Stati Uniti rappresentano uno dei mercati più importanti per le esportazioni di beni europei. Allo stesso tempo, l'Europa costituisce un ambiente altamente redditizio in termini di vendite, investimenti e regolamentazione per le aziende americane. A prima vista, sembrerebbe un accordo di reciprocità. Tuttavia, un'analisi più approfondita rivela un cambiamento qualitativo: gli Stati Uniti controllano i settori chiave con il maggiore ritorno strategico. Tra questi figurano le esportazioni di energia in tempi di crisi, le piattaforme digitali, le infrastrutture cloud, gli ecosistemi dei semiconduttori e dell'intelligenza artificiale, i flussi finanziari internazionali, i vantaggi derivanti dalle valute di riserva, le garanzie di sicurezza militare e la capacità di applicare le politiche commerciali e sanzionatorie a livello extraterritoriale.

L'Europa, d'altro canto, possiede un vasto mercato unico, competenze industriali chiave e un forte potere normativo. Tuttavia, questi punti di forza si traducono solo parzialmente in una leva strategica. Il mercato unico rimane frammentato in molti settori, come i mercati dei capitali, i servizi digitali, la difesa, le infrastrutture energetiche e il finanziamento dell'innovazione. Inoltre, la forza normativa non può sostituire la leadership industriale. Chi stabilisce le regole senza controllare le piattaforme, i chip, i sistemi cloud o le catene di approvvigionamento leader, alla fine si ritrova in una posizione difensiva. L'UE tende proprio a questo schema: cerca di regolamentare il potere straniero senza aver sviluppato un corrispondente livello di contropotere.

Inoltre, si riscontra una differenza nei tempi di reazione politica. Gli Stati Uniti agiscono più rapidamente, in modo coerente e strategico, con maggiore chiarezza, quando sono in gioco vantaggi economici o interessi geopolitici. L'UE, al contrario, deve coordinare gli interessi di 27 Stati membri, diverse situazioni di bilancio, strutture industriali divergenti e cicli elettorali nazionali. In pratica, ciò significa che mentre Washington esercita pressioni immediate, Bruxelles spesso reagisce tardivamente, per fasi e con un'attenzione particolare al compromesso. È proprio questa lentezza che rende l'Europa prevedibile e quindi vulnerabile dal punto di vista di un partner strategico.

Politica energetica: dalla dipendenza russa a quella americana

Pochi ambiti illustrano questa nuova asimmetria con la stessa chiarezza della politica energetica. Dopo l'interruzione delle forniture di gas russo, l'Europa ha dovuto trovare rapidamente delle alternative. Il gas naturale liquefatto (GNL) proveniente dagli Stati Uniti è diventato un pilastro fondamentale della sicurezza energetica europea. Nel breve termine, questa si è rivelata una scelta razionale e spesso l'unica possibile. Senza ulteriori forniture di GNL, il rischio di carenze di approvvigionamento, shock dei prezzi e interruzioni della produzione in alcune parti d'Europa sarebbe stato considerevolmente maggiore. In questo senso, gli Stati Uniti non solo hanno tratto profitto, ma hanno anche colmato una lacuna funzionale.

Ma proprio questi aiuti di emergenza hanno creato una nuova vulnerabilità strutturale. L'energia non è semplicemente una merce, ma un fattore di produzione strategico. Chiunque rifornisca l'industria europea di gas naturale liquefatto (GNL) a prezzi elevati influenza non solo i costi di riscaldamento e i prezzi dell'elettricità, ma anche le decisioni di investimento, le scelte di localizzazione e la posizione dei costi internazionali dei settori ad alta intensità energetica. Gli esportatori di energia statunitensi beneficiano di una domanda europea costantemente elevata, mentre le aziende europee soffrono di prezzi dell'energia più alti rispetto a molti dei loro concorrenti statunitensi. Questa disparità è particolarmente accentuata nei settori chimico, dei materiali di base, della lavorazione dei metalli, della produzione di fertilizzanti, della produzione del vetro e in alcune parti del settore logistico.

Le implicazioni economiche vanno ben oltre la questione dei singoli prezzi del gas. Il modello di politica industriale europea si è a lungo basato su una combinazione di competenze tecnologiche, manodopera qualificata, qualità delle infrastrutture e un approvvigionamento energetico relativamente competitivo. Questo modello è stato compromesso. Se l'energia rimarrà più costosa che negli Stati Uniti per anni, non solo aumenteranno i costi operativi, ma si sposteranno anche investimenti, capacità di ricerca e catene di produzione. Ciò che oggi appare come uno svantaggio temporaneo potrebbe portare domani a una deindustrializzazione permanente o quantomeno al trasferimento di importanti fasi a valore aggiunto. In questo senso, la nuova dipendenza dal GNL non è solo una questione di approvvigionamento, ma un problema strutturale dell'economia industriale.

A tutto ciò si aggiunge la leva politico-di potere. In questa relazione, gli Stati Uniti non sono solo un fornitore di energia, ma anche il punto di riferimento per la sicurezza dell'Europa. Questo duplice ruolo modifica ogni negoziato. Quando lo stesso partner fornisce protezione militare, guida in politica estera ed esportazioni energetiche cruciali, l'Europa si assume dei costi impliciti in termini di lealtà. Anche in assenza di un ricatto formale, la possibilità di contromisure asimmetriche influenza il comportamento della parte più debole. Strategicamente rilevante non è solo ciò che è effettivamente minacciato, ma anche ciò che è concepibile e quindi prevedibile. In tali situazioni, l'Europa evita scontri che un attore più autonomo sarebbe più propenso a rischiare.

Ciò non significa che l'Europa debba rinunciare al GNL statunitense. Piuttosto, la conclusione realistica è che una partnership energetica senza una strategia di diversificazione porta a una nuova forma di dipendenza. Chi si ritira da un monopolio motivato da ragioni geopolitiche solo per entrare in un altro non ha affrontato il problema alla radice. Il compito dell'Europa, quindi, non è quello di mettere in discussione moralmente le forniture americane, ma di ridurre sistematicamente la propria vulnerabilità attraverso maggiori fonti di approvvigionamento, una maggiore capacità di stoccaggio, reti elettriche più efficienti, una maggiore integrazione del settore elettrico, un'accelerazione dell'espansione della generazione flessibile e una politica industriale tecnologicamente neutrale.

Creazione di valore digitale: l'Europa regola, l'America ne trae profitto

L'asimmetria nel settore digitale è ancora più marcata che nella politica energetica. Gli Stati Uniti dominano le infrastrutture digitali, le piattaforme, i sistemi operativi, le architetture cloud, gli standard software e gli ecosistemi di intelligenza artificiale su cui si fonda una quota crescente della creazione di valore in Europa. L'Europa non è una terra di nessuno tecnologica in questo sistema, ma in aree strategicamente cruciali è spesso un cliente, non un fornitore. Questa distribuzione dei ruoli ha immense conseguenze economiche, poiché i mercati digitali tendono a generare elevati rendimenti di scala, effetti di rete e dinamiche in cui il vincitore si accaparra la maggior parte delle risorse. Chi definisce gli standard per primo e si espande a livello globale occupa permanentemente i mercati. Chi interviene in seguito con la regolamentazione può limitare gli abusi, ma difficilmente può modificare l'architettura fondamentale della creazione di valore.

L'UE ha risposto a questa situazione principalmente attraverso la regolamentazione. Il Regolamento generale sulla protezione dei dati (GDPR), il Digital Markets Act, il Digital Services Act e l'AI Act dimostrano che l'Europa possiede indubbiamente un'influenza normativa e regolamentare. Tuttavia, questa forza è ambivalente. Da un lato, tutela i cittadini, la concorrenza e lo stato di diritto. Dall'altro, maschera una debolezza in termini di politica industriale: l'Europa regola principalmente aziende che hanno sede prevalentemente al di fuori dell'Europa. Di conseguenza, profitti, ricavi derivanti dai dati, economie di scala ed effetti sui mercati dei capitali continuano a confluire in larga parte negli Stati Uniti. L'Europa si fa carico dell'onere normativo, dei rischi di liberalizzazione del mercato e dei costi di adattamento, mentre le aziende americane continuano a intascare le cruciali rendite digitali nonostante sanzioni e restrizioni.

Questo aspetto è particolarmente critico per le infrastrutture cloud e di dati. Aziende, pubbliche amministrazioni, istituti di ricerca e, sempre più spesso, anche processi di controllo e analisi industriale in Europa si basano su sistemi di provider dominati dagli Stati Uniti. Ciò non significa automaticamente una perdita di controllo in ogni singolo caso. Tuttavia, implica una dipendenza strutturale in un livello fondamentale per la produttività futura. Chi ha un controllo limitato sull'archiviazione dei dati, sulla potenza di calcolo, sugli ecosistemi di sviluppatori e sugli strumenti di intelligenza artificiale perderà, nel medio e lungo termine, la sovranità in materia di innovazione, sicurezza informatica, modelli di business e ammodernamento industriale dei processi digitali.

Questa dipendenza genera simultaneamente diversi effetti economici. In primo luogo, i ricavi derivanti da licenze, abbonamenti, consulenza e piattaforme escono regolarmente dall'Europa. In secondo luogo, il potere di mercato si sposta verso quegli ecosistemi che controllano le interfacce tra aziende, clienti e dati. In terzo luogo, le economie di scala a favore dei fornitori americani vengono amplificate perché la domanda europea finanzia ulteriormente il loro dominio globale. In quarto luogo, emergono effetti di lock-in: più le aziende europee sono integrate nei cloud, negli stack software e negli strumenti di intelligenza artificiale statunitensi, più costoso diventa un successivo passaggio. Dal punto di vista aziendale, questo è spesso razionale, ma da una prospettiva europea più ampia, è problematico.

Il vero punto strategico è questo: nella politica digitale, l'Europa troppo spesso confonde la tutela dei consumatori con la sovranità. La protezione è importante, ma non sostituisce un modello industriale alternativo. Un continente può proteggere i propri cittadini dal potere del mercato e al contempo rimanere economicamente dipendente da esso. Questa è precisamente la situazione paradossale dell'UE. È forte nella regolamentazione ma debole nelle piattaforme; visibile nelle sue norme ma debole nei mercati dei capitali; attenta ai dati ma dipendente dalle infrastrutture. Gli Stati Uniti stanno sfruttando questa situazione non illegittimamente, ma in modo sistemico. Possiedono le aziende di cui l'Europa ha bisogno, e l'Europa finora non è riuscita a creare un numero sufficiente di aziende di cui gli Stati Uniti, al contrario, hanno bisogno.

Politica commerciale e doganale: apertura del mercato a livello europeo, giochi di potere a livello americano

Nel commercio di beni, a prima vista la relazione transatlantica appare meno sbilanciata. Per molti anni, l'UE ha goduto di un significativo surplus commerciale con gli Stati Uniti. La Germania, in particolare, ha beneficiato in modo sproporzionato dell'accesso al mercato statunitense, soprattutto nei settori automobilistico, meccanico, chimico, farmaceutico e dei beni industriali ad alto valore aggiunto. Pertanto, chi si concentrasse esclusivamente sul commercio di beni potrebbe sostenere che l'Europa non è vittima del predominio americano, bensì una vincitrice di questa relazione.

Questa visione, tuttavia, è incompleta. In primo luogo, il surplus commerciale di beni è solo una parte del rapporto complessivo. Nel settore dei servizi, in particolare nei servizi digitali, nella proprietà intellettuale, nel software, nelle piattaforme e nei servizi finanziari, il saldo è significativamente più favorevole per gli Stati Uniti. In secondo luogo, la questione centrale non è semplicemente chi raggiunge quale equilibrio in una statistica annuale, ma chi stabilisce le regole del gioco. È proprio qui che risiede lo squilibrio di potere. Negli ultimi anni, gli Stati Uniti hanno ripetutamente dimostrato la loro capacità di combinare strategicamente dazi, minacce di sanzioni, regimi di sussidi e argomentazioni di politica di sicurezza per esercitare pressione economica sui propri partner.

La risposta europea a tutto ciò rimane spesso difensiva. In primo luogo, perché i singoli Stati membri hanno diversi livelli di esposizione. In secondo luogo, perché l'UE è comprensibilmente restia ad acuire le tensioni. Un sistema economico orientato all'esportazione soffre in modo particolare delle guerre commerciali. Ma questa moderazione ha un prezzo: segnala prevedibilità senza deterrenza. Se Washington sa che Bruxelles reagirà solo in modo limitato o con notevole ritardo, l'equilibrio di potere nei negoziati si sposta. In tal caso, anche un rapporto formalmente cooperativo si caratterizza per uno squilibrio implicito.

Ciò è particolarmente evidente nei settori ad alto valore simbolico politico. Automobili, acciaio, alluminio, semiconduttori e industrie verdi non sono semplici materie prime, ma settori di potere. Gli Stati Uniti proteggono e promuovono questi settori con una immediatezza a lungo estranea all'Europa. Programmi come l'Inflation Reduction Act hanno dimostrato l'efficacia con cui incentivi fiscali, sussidi, requisiti di contenuto locale e condizioni di investimento prevedibili possono attrarre capitali. L'Europa ha risposto con dibattiti sulla legislazione in materia di aiuti di Stato, esenzioni e fondi europei, in altre parole, ancora una volta con maggiore lentezza e complessità. Per gli investitori, il segnale è chiaro: gli Stati Uniti agiscono strategicamente in modo unitario, mentre l'Europa reagisce in modo frammentario e basato su regole.

Questo aspetto è particolarmente critico per la Germania. Per decenni, il modello tedesco si è orientato verso mercati aperti, regole stabili e un elevato grado di divisione internazionale del lavoro. Tuttavia, quando l'economia globale è sempre più plasmata dalle dinamiche di potere industriale, un modello basato su regole reciproche perde la sua solidità, soprattutto perché i partner chiave agiscono sempre più in modo selettivo in base alle proprie strategie nazionali. L'apertura, quindi, si trasforma da vantaggio in rischio se non è accompagnata da meccanismi interni di protezione, sostegno e risposta.

La nostra competenza negli Stati Uniti nello sviluppo aziendale, nelle vendite e nel marketing

La nostra competenza negli Stati Uniti nello sviluppo aziendale, nelle vendite e nel marketing - Immagine: Xpert.Digital

Aree di interesse del settore: B2B, digitalizzazione (dall'intelligenza artificiale alla realtà aumentata), ingegneria meccanica, logistica, energie rinnovabili e industria

Maggiori informazioni qui:

Un hub tematico che offre spunti e competenze:

- Piattaforma di conoscenza che copre le economie globali e regionali, l'innovazione e le tendenze specifiche del settore

- Una raccolta di analisi, approfondimenti e informazioni di base sui nostri principali settori di interesse

- Un luogo di competenza e informazione sugli sviluppi attuali nel mondo degli affari e della tecnologia

- Un punto di riferimento per le aziende che cercano informazioni su mercati, digitalizzazione e innovazioni del settore

Dollaro e potere: come l'ordine finanziario statunitense indebolisce l'Europa

Potere finanziario e ordine del dollaro: il ritorno silenzioso del dominio americano

Controbilanciamento anziché disaccoppiamento: un piano di realpolitik per l'Europa

Forse l'asimmetria meno visibile, ma economicamente più profonda, risiede nell'architettura finanziaria. Con il dollaro, gli Stati Uniti possiedono la valuta di riserva e di regolamento centrale mondiale. Questo conferisce loro vantaggi che vanno ben oltre il commercio estero. Possono finanziare più facilmente i deficit, emettere titoli di Stato su larga scala, attrarre capitali da tutto il mondo e condurre la propria politica monetaria con una portata globale. Le conseguenze delle decisioni americane sui tassi di interesse, delle fluttuazioni del dollaro e delle sanzioni finanziarie si ripercuotono in tutto il mondo, Europa compresa. Al contrario, la capacità dell'Europa di esercitare una leva analoga nei confronti degli Stati Uniti è molto limitata.

Questo potere finanziario genera una sorta di rendimento aggiuntivo strutturale per gli Stati Uniti. Gli investitori internazionali, compresi quelli europei, contribuiscono a finanziare i deficit americani perché i titoli del Tesoro statunitensi sono considerati un bene rifugio e la profondità del mercato dei capitali americano è praticamente senza eguali. Gli Stati Uniti beneficiano quindi di un premio di fiducia che si traduce in minori costi di finanziamento, maggiore flessibilità di investimento e maggiore resilienza alle crisi. L'Europa, d'altro canto, pur possedendo ingenti risparmi, non dispone di un mercato dei capitali altrettanto integrato e attraente. Di conseguenza, i capitali provenienti dall'Europa spesso confluiscono in attività, aziende ed ecosistemi di innovazione americani, anziché essere investiti in espansione, infrastrutture o sovranità tecnologica europea.

Ciò pone un duplice problema per l'UE. In primo luogo, manca un'unione dei mercati dei capitali pienamente sviluppata che potrebbe convogliare in modo più efficiente il risparmio privato verso investimenti europei produttivi. In secondo luogo, il predominio dei mercati finanziari americani intensifica l'attrazione verso gli Stati Uniti. Le giovani imprese europee in crescita spesso trovano più facile ottenere ingenti finanziamenti, valutazioni più elevate e un mercato di uscita più liquido negli Stati Uniti. Non si tratta di un dettaglio di poco conto, ma di una questione fondamentale di competitività strategica. La sola ricerca non può creare una leadership industriale se i capitali necessari per l'espansione, gli investitori di riferimento e la profondità del mercato azionario sono concentrati in altre giurisdizioni.

Il sistema del dollaro funziona anche come strumento geopolitico. Sanzioni, restrizioni sui pagamenti e la coercizione indiretta ad adeguarsi alle normative statunitensi colpiscono anche le imprese europee. Anche se l'Europa avesse diverse preferenze politiche, le sue aziende sono spesso di fatto costrette ad adattarsi al quadro del potere finanziario americano. Strategicamente parlando, si tratta di una limitazione della sovranità europea che va ben oltre una singola controversia commerciale. Riguarda la questione di chi, in una situazione di crisi, possa definire la libertà d'azione degli operatori economici.

La sicurezza come leva economica

Il ruolo militare degli Stati Uniti nella protezione dell'Europa non può essere separato dall'analisi economica. La sicurezza non è un quadro esterno all'economia, bensì un fattore di produzione in sé. Le catene di approvvigionamento, gli investimenti, le infrastrutture energetiche, le rotte marittime e i flussi finanziari dipendono tutti dalla stabilità. Finché gli Stati Uniti forniranno la componente cruciale della deterrenza nucleare, le vitali capacità di intelligence, la proiezione strategica e il supporto logistico all'interno dell'alleanza transatlantica, Washington eserciterà inevitabilmente una considerevole influenza indiretta sul margine di manovra dell'Europa.

Questo non significa che gli Stati Uniti minaccino quotidianamente l'Europa con un ritiro delle misure di sicurezza. Il potere spesso opera in modo più sottile. La semplice aspettativa che un'interruzione delle politiche di sicurezza aumenterebbe enormemente i costi economici disciplina le opzioni politiche. Se l'Europa sa che una rottura aperta con Washington su questioni commerciali, tecnologiche o di sicurezza comporta rischi elevati, la sua disponibilità al confronto diminuisce. È proprio così che la sicurezza diventa una leva economica, anche senza un collegamento esplicito in ogni singola questione.

Il risultato è il classico problema del partner minore. L'Europa può parlare di autonomia strategica, ma in settori chiave rimane vincolata a un garante della sicurezza le cui decisioni di politica economica non può controllare. Ciò non sminuisce il valore reale delle garanzie di sicurezza americane. Tuttavia, spiega perché l'Europa spesso agisce con meno autonomia di quanto le sue dimensioni economiche lascerebbero supporre. Un paese che si affida alla protezione negozia economicamente in modo diverso rispetto a una potenza completamente indipendente.

Questa dimensione è particolarmente delicata in Germania. Per decenni, la Repubblica Federale ha beneficiato enormemente dell'architettura di sicurezza americana. Ciò ha consentito di contenere le spese per la difesa interna e di adottare un modello economico fortemente orientato all'esportazione. Con il ritorno di una geopolitica più rigida, questa situazione di vantaggio diventerà più onerosa. L'Europa deve ora investire di più nella sicurezza, sostenere costi energetici più elevati, gestire la dipendenza dal digitale e garantire la propria competitività industriale. In questa situazione, gli Stati Uniti hanno il vantaggio che l'Europa difficilmente può rimandare molti di questi oneri sotto la pressione dell'incertezza esterna.

La causa principale del problema: i difetti di progettazione dell'Europa stessa

Per quanto giustificate possano essere le critiche ai vantaggi asimmetrici degli Stati Uniti, sarebbe sbagliato attribuire la responsabilità a Washington. La causa più profonda risiede nell'integrazione incompleta dell'Europa e nella sua incoerenza strategica. L'UE è un gigante economico, ma in settori chiave per il futuro non rappresenta un attore di potere unitario. Ciò vale per l'energia, la difesa, i mercati dei capitali, gli spazi dei dati, la promozione dell'innovazione, l'approvvigionamento di materie prime e la crescita industriale. Sono stati compiuti progressi in tutti questi ambiti, ma manca un'architettura complessiva sufficientemente solida.

Un problema fondamentale è la discrepanza tra le dimensioni del mercato unico e la frammentazione politica. L'Europa possiede domanda, talenti, capitali e competenze industriali sufficienti per essere leader globale in un numero significativamente maggiore di settori. Tuttavia, le normative nazionali, i diversi sistemi fiscali, l'eterogeneità dei sistemi di finanziamento, la frammentazione dei mercati dei capitali e i lunghi processi di approvazione spesso impediscono che questo potenziale venga pienamente sfruttato. Il risultato è una situazione paradossale: l'Europa riesce a formulare regole complesse per le imprese globali, ma non altrettanto bene a creare le proprie grandi aziende nei settori orientati al futuro.

Un altro problema è la separazione culturale tra politica industriale e concorrenza. L'Europa si è a lungo vantata di organizzare i mercati in modo aperto, competitivo e giuridicamente sicuro. Questo rimane un importante vantaggio competitivo. Tuttavia, in un mondo in cui gli Stati proiettano nuovamente attivamente il proprio potere industriale, ciò non è più sufficiente. Quando altri attori sostengono le proprie imprese con vantaggi sui mercati dei capitali, programmi di appalto strategico, politiche energetiche, incentivi fiscali e sostegno geopolitico, allora la stretta osservanza delle regole non è più un ideale di neutralità, ma potenzialmente uno svantaggio. L'Europa ha riconosciuto tardi questo cambiamento e ancora oggi spesso reagisce in modo tiepido.

In definitiva, ciò che manca è una narrazione politica convincente che spieghi la sovranità economica non come isolazionismo, ma come prerequisito per un'azione aperta. Molti dibattiti europei oscillano tra il romanticismo del mercato e le fantasie di autarchia. Nessuno dei due è utile. La sovranità strategica non significa protezionismo fine a se stesso né l'illusione di una completa indipendenza. Significa non essere vulnerabili ai ricatti nei settori critici e possedere la libertà di scelta in aree chiave per il futuro. La politica europea dovrebbe essere guidata proprio da questa definizione.

La particolare vulnerabilità della Germania

La Germania è al centro di questo problema. Quasi nessun altro grande Paese dell'UE è contemporaneamente così orientato all'esportazione, così industrializzato in termini energetici, così profondamente radicato nelle politiche di sicurezza e così fortemente dipendente dalle catene del valore internazionali. Il modello economico tedesco ha avuto uno straordinario successo nelle condizioni della vecchia globalizzazione. Combinava energia relativamente economica, alta qualità dei prodotti, specializzazione tecnica, mercati di vendita globali e una stabile integrazione geopolitica. Molti di questi prerequisiti si sono poi deteriorati.

L'accesso al mercato statunitense rimane essenziale per la Germania. Allo stesso tempo, la sua vulnerabilità alle decisioni tariffarie americane, agli incentivi di politica industriale e alle fluttuazioni valutarie è in aumento. A ciò si aggiunge la dipendenza tecnologica dalle piattaforme e dai sistemi cloud statunitensi, che ora colpisce anche le medie imprese industriali. Quello che un tempo sembrava un problema esclusivamente legato all'economia digitale si estende ora profondamente al controllo della produzione, all'analisi dei dati, alle vendite, al marketing, alla collaborazione e alle applicazioni di intelligenza artificiale. Le PMI tedesche utilizzano spesso strumenti americani senza che ciò crei necessariamente un problema a livello aziendale. Tuttavia, a livello sistemico, questo si traduce in una perdita di indipendenza digitale.

La combinazione di svantaggi legati ai prezzi dell'energia e alla concorrenza degli investimenti è particolarmente problematica. Quando le aziende devono scegliere tra una sede statunitense fortemente sovvenzionata, con costi energetici più bassi e un mercato dei capitali più orientato, e un contesto europeo complesso dal punto di vista normativo, gli incentivi cambiano. Anche se a delocalizzare sono solo singoli investimenti, ciò invia segnali a interi settori. Per la Germania, il pericolo non risiede tanto in un crollo industriale improvviso, quanto in una graduale erosione: meno nuove sedi aziendali, minori reinvestimenti, una crescita più cauta, una digitalizzazione più lenta e una progressiva perdita di integrazione verticale.

Proprio per questo motivo, non è sufficiente interpretare la relazione transatlantica in modo categorico come una minaccia o un'alleanza senza alternative. La Germania deve imparare a rapportarsi con gli Stati Uniti simultaneamente come partner, concorrente e centro di potere. Questo ruolo multiforme richiede un pragmatismo strategico maggiore di quanto il dibattito tedesco spesso consenta. La politica economica non può più dare per scontato che i mercati aperti producano automaticamente risultati equi. In un'economia geopoliticamente complessa, gli attori che combinano in modo coerente leve di politica economica, tecnologica e di sicurezza spesso prevalgono.

Raccomandazioni per l'azione in Europa e in Germania

Questa diagnosi non porta a un'agenda antiamericana, bensì a una strategia di riduzione del rischio e di sviluppo di un contropotere. L'Europa non deve definirsi in opposizione agli Stati Uniti, ma deve essere in grado di rappresentare i propri interessi in modo indipendente, anche quando questi non coincidono con quelli di Washington. A tal fine, diverse priorità sono cruciali.

Innanzitutto, l'Europa ha bisogno di una base energetica e industriale realistica. Ciò include fonti di gas diversificate, un'infrastruttura elettrica più solida, processi di autorizzazione accelerati, capacità di riserva flessibili, maggiore capacità di stoccaggio e una politica energetica industriale che consideri congiuntamente la sicurezza dell'approvvigionamento e la competitività. L'espansione delle energie rinnovabili rimane cruciale, ma non è sufficiente da sola se le reti, gli impianti di stoccaggio, le capacità di riserva e i prezzi dell'elettricità favorevoli all'industria non crescono di conseguenza.

In secondo luogo, l'UE deve ampliare la sua politica digitale per includere una vera e propria dimensione infrastrutturale. La regolamentazione rimane necessaria, ma deve essere integrata dallo sviluppo di capacità europee di cloud computing e cloud computing, spazi dati interoperabili, modelli di intelligenza artificiale sovrani, appalti pubblici per le tecnologie europee e migliori finanziamenti per la scalabilità. Non tutti i servizi digitali devono necessariamente avere origine in Europa. Tuttavia, la persistente disparità di trattamento nei settori critici non deve diventare la norma.

In terzo luogo, l'Europa ha urgente bisogno di mercati dei capitali più solidi. Un'unione dei mercati dei capitali funzionante non è una questione tecnica secondaria, ma un prerequisito per la competitività strategica. Se i risparmi europei migrano sistematicamente verso regioni di investimento extraeuropee, mancherà il capitale necessario per i salti innovativi a livello nazionale. Più capitale di rischio, migliori opportunità di uscita, minore frammentazione normativa e investitori istituzionali più forti contribuirebbero a trasformare la ricerca in prodotti commercializzabili.

In quarto luogo, la politica commerciale deve diventare più resiliente. I mercati aperti restano nell'interesse dell'Europa, ma l'apertura senza reciprocità è ingenua. L'Europa dovrebbe impiegare con maggiore coerenza strumenti che consentano una risposta rapida alle pressioni economiche, ai sussidi discriminatori e alla coercizione extraterritoriale. L'obiettivo non è l'escalation, ma la credibilità. Chi non è in grado di reagire in modo credibile, di fatto, invita i propri partner politici a mettere alla prova i limiti.

In quinto luogo, la condivisione degli oneri in materia di politica di sicurezza è anche politica economica. Un'Europa che investe maggiormente nelle proprie capacità di difesa, nella resilienza delle infrastrutture critiche e nelle competenze tecnologiche in materia di sicurezza non solo rafforza la propria posizione militare, ma amplia anche il proprio potere contrattuale in campo economico. L'autonomia strategica non inizia con grandi proclami, ma con capacità concrete.

In sesto luogo, la Germania deve svolgere un ruolo più attivo come coordinatore delle politiche industriali in Europa. La Repubblica Federale non dovrebbe limitarsi a bilanciare i propri interessi bilateralmente con Washington, ma dovrebbe piuttosto creare coalizioni europee mirate in materia di energia, digitalizzazione, appalti pubblici, integrazione dei mercati dei capitali e standard industriali. L'errore più grave sarebbe quello di perseguire approcci nazionali individualistici, soprattutto perché l'asimmetria strutturale deriva proprio dalla frammentazione europea.

Classificazione strategica

Gli Stati Uniti non sfruttano l'Europa in modo sproporzionato perché operano ingiustamente al di fuori delle regole. Lo fanno perché traducono sistematicamente i loro punti di forza, quali centro di potere di una grande economia, settore tecnologico dominante, valuta leader, mercato dei capitali profondo e garante della sicurezza, in vantaggi economici. Per troppo tempo, l'Europa ha contrastato tutto ciò con un misto di sicurezza normativa, banalità regolamentari e lentezza strategica. Questa combinazione è la causa principale della debolezza dell'Europa.

Chiunque concluda da ciò che l'Europa debba disaccoppiarsi dagli Stati Uniti trae una conclusione errata. Altrettanto errata sarebbe l'affermazione opposta, ovvero che le asimmetrie esistenti siano semplicemente espressione di un'efficiente divisione del lavoro. La verità è piuttosto questa: il partenariato transatlantico rimane indispensabile per l'Europa, ma rimarrà vitale solo se diventerà meno sbilanciato. Un partenariato senza contrappeso porta inevitabilmente alla dipendenza nel lungo periodo. E sebbene la dipendenza possa fornire stabilità in tempi di crisi, nel lungo termine aumenta il costo della crescita, dell'innovazione e delle manovre politiche.

L'Europa si trova di fronte a una decisione strategica. Può accettare la nuova asimmetria nei suoi rapporti con gli Stati Uniti come conseguenza inevitabile dell'incertezza geopolitica e limitarsi a mitigarne i danni. Oppure può interpretare la situazione attuale come un campanello d'allarme per sviluppare finalmente le capacità economiche, tecnologiche e di sicurezza necessarie a trasformare nuovamente la partnership in un rapporto di quasi pari equilibrio. Da un punto di vista economico, tutto indica la seconda opzione.

Il punto cruciale è questo: il problema non è la forza americana. Il problema è la forza europea, che troppo raramente viene organizzata strategicamente. Finché l'Europa non riuscirà a tradurre in modo più efficace le dimensioni del suo mercato, la sua base industriale, le sue competenze scientifiche e i suoi risparmi in risorse di potere proprie, rimarrà un partner indispensabile per gli Stati Uniti, ma anche uno spazio da cui si possono estrarre profitti, influenza e vantaggi strategici sproporzionati. Chiunque voglia cambiare questa dinamica non deve pensare in termini anti-americani. Deve finalmente iniziare a pensare strategicamente in un'ottica europea.

Il tuo partner globale per il marketing e lo sviluppo aziendale

☑️ La nostra lingua aziendale è l'inglese o il tedesco

☑️ NOVITÀ: Corrispondenza nella tua lingua madre!

Konrad Wolfenstein

Io e il mio team saremo lieti di essere a tua disposizione come tuo consulente personale.

Puoi contattarmi compilando il modulo di contatto qui wolfenstein@xpert.digital:o semplicemente chiamandomi al numero +49 7348 4088 965. Il mio indirizzo email è

Non vedo l'ora di iniziare il nostro progetto comune.

☑️ Supporto alle PMI in strategia, consulenza, pianificazione e implementazione

☑️ Creazione o riallineamento della strategia digitale e digitalizzazione

☑️ Espansione e ottimizzazione dei processi di vendita internazionali

☑️ Piattaforme di trading B2B globali e digitali

☑️ Sviluppo aziendale pionieristico / Marketing / PR / Fiere

🎯🎯🎯 Hub B2B basato sui dati come soluzione quasi interna

La soluzione quasi interna: come Xpert.Digital colma le lacune operative nel marketing e nelle vendite B2B – Smart Content-Driven Business - Immagine: Xpert.Digital

Xpert.Digital è un hub industriale B2B basato sui dati, guidato da Konrad Wolfenstein . L'azienda funge da soluzione esterna, quasi interna, per i partner industriali, colmando le lacune operative in marketing, contenuti e vendite, senza richiedere risorse aggiuntive al cliente.

Maggiori informazioni qui: