La Germania nell'era dell'essere ai margini: quando una potenza economica guarda il mondo passare oltre – Immagine: Xpert.Digital

Il fallimento dell'IA e la crisi del settore automobilistico: come la Germania sta consapevolmente mettendo a repentaglio il proprio futuro

Troppo poveri per essere tra i migliori al mondo? Perché lo stato più povero degli Stati Uniti ci supererà presto

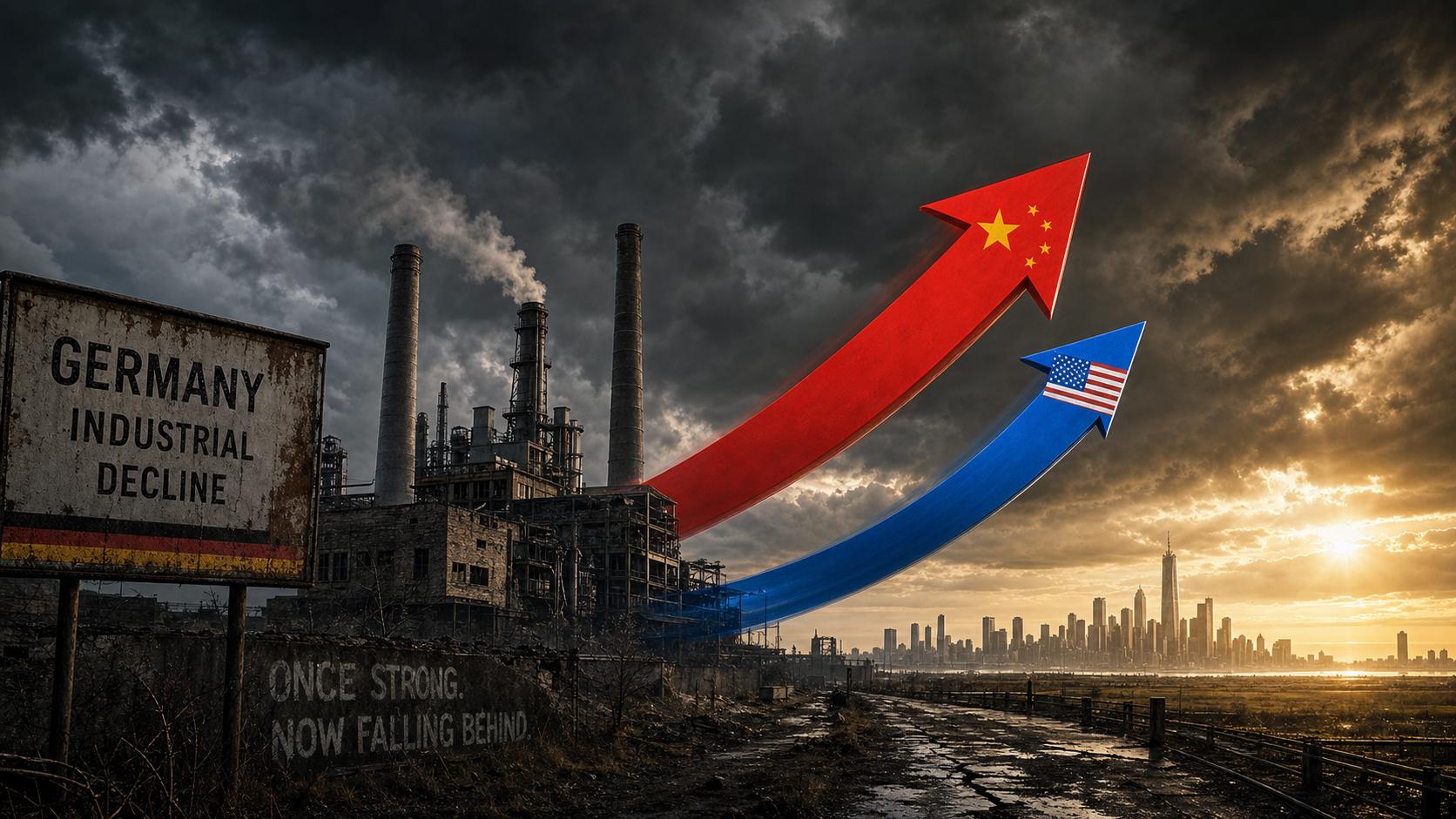

Per lungo tempo, si è dato per scontato che, in termini di precisione industriale, forza delle esportazioni globali e eccellenza ingegneristica, la Germania fosse naturalmente al vertice. Ma questa immagine sta svanendo rapidamente. Entro il 2026, è più chiaro che mai che l'economia tedesca sta attraversando una trasformazione strutturale senza precedenti. Invece di portare la sua leadership tecnologica nell'era digitale, la Germania è stata relegata da forza trainante a mero spettatore. Sia nella corsa globale all'intelligenza artificiale, in cui la Germania non gioca più alcun ruolo, sia nel drammatico sconvolgimento dell'industria automobilistica, un tempo fiore all'occhiello del settore, i segnali d'allarme lampeggiano in rosso acceso.

Il problema di fondo non è una temporanea recessione economica che potrebbe essere risolta con i soliti programmi di stimolo, bensì una combinazione letale di decenni di fallimenti gestionali, burocrazia soffocante e costi energetici alle stelle. Ancor più disastrosa, tuttavia, è la risposta politica: invece di affrontare il dilagante calo di produttività con ingenti investimenti e una reale deregolamentazione, i politici si impantanano in dibattiti fittizi su orari di lavoro più lunghi e l'età pensionabile. La conclusione è al tempo stesso sconfortante e dolorosa: chiunque voglia garantire il futuro di una nazione economicamente forte non può più limitarsi a gestire i punti di forza del passato, ma deve invece sviluppare le tecnologie di domani, prima che questa rimanga completamente indietro.

Il grande equivoco sull'orario di lavoro: perché "lavorare di più" non fermerà il declino della Germania

A un certo punto, il disagio cessa di essere una vaga sensazione e si trasforma in una constatazione sconcertante: ovunque si stia delineando il futuro dell'economia globale, la Germania non è presente al tavolo. Non nella corsa all'intelligenza artificiale, non nella riprogettazione delle catene di approvvigionamento globali, non nel riallineamento geopolitico successivo alla fine del mondo unipolare. E persino in settori che la Germania ha rivendicato come propri per decenni – l'industria automobilistica, le infrastrutture energetiche, la produzione industriale – i segnali d'allarme non possono più essere ignorati. Il paradosso è che la diagnosi in sé non è nuova. La novità sta nell'urgenza. E la novità sta nella reazione politica che, con una certa ostinazione, affronta il problema dall'angolazione sbagliata.

La crescita come eccezione: il bilancio del PIL, che fa riflettere

I dati parlano chiaro, anche se il discorso politico tende a minimizzarli con un ottimismo dilagante. L'economia tedesca si è contratta dello 0,3% nel 2023 e di un ulteriore 0,2% nel 2024: due anni consecutivi di recessione senza precedenti nella storia del dopoguerra. Sebbene il 2025 abbia portato una leggera stabilizzazione con una crescita dello 0,2%, non ha segnato una ripresa. Le previsioni per il 2026 variano dallo 0,9% all'1,2% di crescita, a seconda dell'istituto: una cifra che sarebbe considerata esigua in circostanze normali, ma che viene presentata come un segno di ripresa dopo anni di stagnazione.

A titolo di confronto: gli Stati Uniti sono cresciuti del 2,8% nel 2024, la Francia dell'1,2%. I dati pro capite sono particolarmente allarmanti: il PIL nominale pro capite della Germania nel 2024 si aggirava intorno ai 56.000 dollari, mentre quello degli Stati Uniti superava gli 86.000 dollari – un divario che non si colma completamente nemmeno dopo aver tenuto conto del potere d'acquisto. I risultati del confronto di Euronews di inizio 2025 hanno illustrato in modo lampante la situazione: il Mississippi, lo stato più povero degli Stati Uniti, era sul punto di superare il PIL pro capite della Germania. Non si tratta di un'anomalia statistica, ma del sintomo di un divario strutturale di produttività che si è accumulato nel corso di oltre un decennio.

La Federazione delle industrie tedesche (BDI) descrive la situazione in termini altrettanto drastici: la produzione industriale in Germania è in calo dal 2022, si teme una stagnazione fino al 2026 e, senza audaci riforme strutturali, il Paese non ritroverà la sua competitività. All'inizio del 2026, lo stesso cancelliere Friedrich Merz parlò di produttività insufficiente e di costi burocratici e fiscali eccessivamente elevati. Raramente il divario tra diagnosi e soluzione è stato così ampio.

La produttività come vera misura del fallimento

La competitività di un'economia può essere misurata in ultima analisi solo dalla sua produttività, ovvero dalla produzione economica per ora lavorata. Ed è proprio qui che risiede il problema principale. La Germania ha registrato scarsissimi aumenti di produttività negli ultimi due decenni, mentre gli Stati Uniti, trainati da una rivoluzione digitale e tecnologica, stanno vivendo una sorprendente impennata in questo ambito. L'Istituto ifo definisce questo contrasto come la questione centrale in materia di politica della concorrenza del nostro tempo.

Sarebbe troppo semplicistico attribuire questo fenomeno esclusivamente a fattori esterni. La struttura economica tedesca, fortemente dipendente dalla produzione industriale tradizionale e con una quota relativamente ridotta di servizi basati sulla tecnologia, è un problema autoinflitto. Negli Stati Uniti, gli aumenti di produttività si verificano sempre più spesso laddove dati, algoritmi e modelli di piattaforma dominano la creazione di valore. In Germania, al contrario, il settore manifatturiero è predominante e molte aziende operano ancora con sistemi informatici obsoleti e strutture decisionali lente. Persino su questioni relativamente semplici, come la digitalizzazione dei servizi pubblici o l'implementazione di sistemi amministrativi basati sul cloud, la Germania si colloca solo a metà classifica in Europa.

Nel suo Rapporto economico sulla Germania del 2025, l'OCSE ha chiaramente individuato la stessa debolezza: elevati oneri burocratici e barriere normative alla concorrenza ostacolavano il dinamismo delle imprese, l'innovazione e la crescita della produttività. Le soluzioni sono state individuate, sono note e discusse ripetutamente, eppure sono rimaste ostinatamente inattuate.

Il dilemma dell'IA: spettatori alla più importante corsa tecnologica della storia

In nessun altro campo il ritardo della Germania è così evidente e significativo come nell'intelligenza artificiale. L'Istituto ifo lo ha illustrato con un semplice grafico: nel 2024, gli Stati Uniti hanno prodotto 40 modelli di IA di rilievo, la Cina 15, l'Europa tre, e la Germania nemmeno uno che abbia raggiunto la scena globale. Nemmeno uno. Non si tratta di un deficit temporaneo che può essere compensato con un po' più di finanziamenti. È il sintomo di un fallimento sistemico.

Lo studio di KPMG del gennaio 2026 sull'"Indice di capacità strategica dell'IA" colloca i risultati in un contesto internazionale: gli Stati Uniti sono chiaramente in testa alla corsa globale sull'IA con 75,2 punti su 100, seguiti dall'Europa con 48,8 punti – e anche all'interno dell'Europa i risultati variano considerevolmente. Il Regno Unito e l'Irlanda raggiungono 69,2 punti, avvicinandosi al livello statunitense, mentre la regione DACH (Germania, Austria e Svizzera) si posiziona leggermente al di sotto dell'Europa occidentale con 54 punti. Secondo lo studio, il ritardo di Europa e Germania non è dovuto alla mancanza di strutture di ricerca o di competenze in materia di governance e regolamentazione – in questi ambiti, l'Europa è in realtà ben posizionata. Il problema risiede nella scalabilità: molte applicazioni di IA sono bloccate nella fase pilota; gli alti prezzi dell'energia, la limitata potenza di calcolo e la frammentazione dei mercati dei capitali ne impediscono il passaggio all'uso operativo.

Mentre gli Stati Uniti hanno investito oltre 500 miliardi di dollari nell'intelligenza artificiale tra il 2020 e il 2025, la Germania non è riuscita a utilizzare appieno nemmeno i 5 miliardi di euro inizialmente stanziati per i finanziamenti all'IA nello stesso periodo. I dieci data center statunitensi più grandi messi insieme hanno una potenza pari a quella di tutti i 2.000 data center tedeschi. E mentre gli Stati Uniti aggiungono ogni anno una capacità di calcolo quattro volte superiore a quella totale posseduta dalla Germania, la quota di capacità dei data center tedeschi dedicata all'IA crescerà dall'attuale 15% a un previsto 40% entro il 2030, ma partendo da una base molto ridotta. Uno studio di PwC del maggio 2026 conclude che, sebbene la Germania eccella nella governance dell'IA e nella qualità dei dati, questi punti di forza non si traducono in crescita dei ricavi: solo un'azienda tedesca su quattro allinea la propria strategia di IA alla crescita.

Nel giugno 2026, il ministro degli Interni tedesco Dobrindt lanciò un severo avvertimento: la Germania aveva urgente bisogno di recuperare terreno nel campo dell'intelligenza artificiale per ragioni di sicurezza. Quando l'azienda statunitense Anthropologie bloccò l'accesso al suo modello avanzato di intelligenza artificiale agli utenti stranieri su richiesta del governo tedesco, la Germania si ritrovò completamente esclusa, rimanendo così tecnologicamente esclusa in un settore di rilevanza strategica. Chi non produce intelligenza artificiale la utilizza alle condizioni imposte da altri, una situazione che mina alla base la sovranità tecnologica.

Guasto d'auto in corsia di sorpasso: l'industria di punta tedesca in collasso strutturale

Per generazioni, l'industria automobilistica è stata la spina dorsale dell'economia tedesca, il fiore all'occhiello di un'intelligenza industriale che incarnava precisione, competenza ingegneristica e forza nelle esportazioni. Questa immagine si sta sgretolando con una forza drammatica che difficilmente può essere ignorata. Volkswagen rischia di tagliare fino a 100.000 posti di lavoro e di chiudere stabilimenti in Germania. BMW ha lanciato un allarme sugli utili, Mercedes-Benz ha adottato drastiche misure di riduzione dei costi: tutto ciò all'interno di un unico, sconvolgimento che interessa l'intero settore e che non è temporaneo, ma strutturale.

Tra il 2019 e il 2025, l'industria automobilistica tedesca ha perso circa 120.000 posti di lavoro, due terzi dei quali presso i fornitori. La Cina produce ora sette volte più veicoli della Germania e domina le tecnologie chiave dell'elettromobilità: batterie, elettronica di potenza e software. Produttori cinesi come BYD, Geely e Nio offrono veicoli elettrici a prezzi accessibili che competono direttamente con i produttori tedeschi nei segmenti di prezzo medio-bassi, sottraendo loro quote di mercato. L'accusa degli esperti del settore è chiara: la Germania ha perso l'occasione della trasformazione digitale della sua catena di fornitura.

Il caso di Schlote Holding è particolarmente sintomatico: un'azienda specializzata in turbocompressori con 1.600 dipendenti, colpita da una reazione a catena di fornitori insolventi, ordini importanti annullati e prezzi dell'energia elettrica industriale alle stelle, e costretta a chiudere i battenti nel 2024. Non un caso isolato, ma il simbolo di una rottura strutturale sistemica che sta colpendo le medie imprese prima ancora che i grandi produttori abbiano completato il loro consolidamento.

La questione se l'eliminazione graduale dei motori a combustione avverrà come previsto entro il 2035 è ora politicamente aperta. Ma anche se la Germania dovesse indebolire i suoi obiettivi di riduzione delle emissioni di CO₂ o posticipare la scadenza, la vera sfida è più profonda: come può un'industria automobilistica che per decenni ha tratto enormi profitti dai veicoli con motore a combustione posizionarsi in un mondo in cui il veicolo si sta trasformando sempre più in un ecosistema di beni di consumo elettrici e controllati da software? La Germania deve ancora trovare una risposta convincente a questa domanda in termini di politica industriale.

Transizione energetica: tra ambizione e trappola dei costi

La transizione energetica è stata forse il progetto più ambizioso della politica economica tedesca degli ultimi due decenni. È stata al contempo necessaria, costosa e spesso imperfetta nella sua attuazione. La promessa che l'espansione delle energie rinnovabili avrebbe portato a prezzi dell'elettricità più bassi nel lungo termine non si è concretizzata. Oggi, la Germania paga alcuni dei prezzi più alti per l'elettricità industriale nel mondo occidentale: uno svantaggio competitivo strutturale che incide direttamente sui settori ad alta intensità energetica come l'acciaio, la chimica, il vetro e la carta, e contribuisce al graduale trasferimento della produzione all'estero.

Uno studio commissionato dall'Associazione tedesca delle camere di commercio e industria (DIHK) stima che i costi totali della transizione energetica entro il 2049 supereranno i cinquemila miliardi di euro. Allo stesso tempo, il presidente della DIHK, Peter Adrian, ha avvertito che le aziende ad alta intensità energetica stanno già delocalizzando sempre più la produzione, e quindi i posti di lavoro, all'estero. Il presidente del Brandeburgo, Woidke, lo ha espresso in modo conciso: se i prezzi dell'elettricità per l'industria non diminuiranno, la trasformazione energetica in Germania nel suo complesso potrebbe fallire. Non si tratta di un attacco ideologico alla transizione energetica in sé, bensì della lucida valutazione di un esperto di politica economica che osserva le tendenze alla deindustrializzazione nella sua regione.

Nella sua relazione annuale 2025/26, il Consiglio tedesco degli esperti economici raccomanda agevolazioni fiscali significativamente maggiori per le industrie ad alta intensità energetica, prezzi dell'energia competitivi come prerequisito per il mantenimento della base industriale e una riforma dei costi di sistema del mercato elettrico. Il pacchetto infrastrutturale da 500 miliardi di euro del governo tedesco include anche misure di sostegno al settore energetico; tuttavia, resta da vedere se queste arriveranno in tempo e saranno sufficienti a stabilizzare il clima degli investimenti in Germania.

La nostra competenza nell'UE e in Germania nello sviluppo aziendale, nelle vendite e nel marketing

La nostra competenza nell'UE e in Germania nello sviluppo aziendale, nelle vendite e nel marketing - Immagine: Xpert.Digital

Aree di interesse del settore: B2B, digitalizzazione (dall'intelligenza artificiale alla realtà aumentata), ingegneria meccanica, logistica, energie rinnovabili e industria

Maggiori informazioni qui:

Un hub tematico che offre spunti e competenze:

- Piattaforma di conoscenza che copre le economie globali e regionali, l'innovazione e le tendenze specifiche del settore

- Una raccolta di analisi, approfondimenti e informazioni di base sui nostri principali settori di interesse

- Un luogo di competenza e informazione sugli sviluppi attuali nel mondo degli affari e della tecnologia

- Un punto di riferimento per le aziende che cercano informazioni su mercati, digitalizzazione e innovazioni del settore

Tabella di marcia per le riforme al 2030: tre leve che potrebbero salvare la competitività della Germania

Perdita di rilevanza geopolitica: la Germania messa da parte

Il ritardo della Germania non è solo di natura economica: ha una dimensione strategica e geopolitica che sta diventando sempre più evidente. Nel giugno 2026, la Germania ha perso le elezioni per un seggio non permanente nel Consiglio di Sicurezza delle Nazioni Unite a favore di Austria e Portogallo, due Paesi significativamente più piccoli in termini di peso economico e influenza geopolitica. La sconfitta è stata giustificata internamente con una campagna pubblicitaria tardiva, ma in realtà riflette una percezione più profonda all'interno della comunità internazionale: la Germania può avere risorse finanziarie, ma le manca un profilo strategico ben definito. Il Cancelliere Merz ha reagito presentando immediatamente le candidature per il 2035/36 e il 2043/44, segno che la Germania non intende rinunciare alla propria ambizione. Ma una candidatura priva di fondamento rimane mera retorica diplomatica.

Sia nell'ambito dell'organizzazione dei Mondiali di calcio, sia nella competizione per gli standard tecnologici, sia nell'assunzione di un ruolo guida nelle relazioni transatlantiche, sia nella ridefinizione della politica industriale europea, in tutti questi settori la Germania agisce spesso in modo reattivo anziché proattivo. Il rapporto Draghi sulla competitività europea, che la cancelliera Merz ha esplicitamente dichiarato una priorità assoluta, individua le carenze strutturali dell'Europa, e la Germania ne è in gran parte responsabile.

Il fallimento gestionale come fenomeno sistemico

Sarebbe troppo semplicistico ridurre la crisi a shock esterni: la pandemia, la guerra in Ucraina, i dazi statunitensi, lo shock dei prezzi dell'energia. Questi fattori hanno aggravato la situazione, ma non l'hanno creata. La causa principale risiede in un fallimento gestionale sistemico che si è accumulato nel corso dei decenni e che colpisce entrambe le parti: la dirigenza aziendale e quella politica.

A livello aziendale, questo schema è particolarmente evidente nel settore automobilistico: i produttori tedeschi hanno generato profitti straordinari per anni con veicoli a motore a combustione interna ad alto margine, senza però investire a sufficienza in questa trasformazione. La loro leadership tecnologica nel settore dei motori a combustione è stata erroneamente interpretata come un vantaggio competitivo permanente, mentre i concorrenti cinesi e i nuovi arrivati statunitensi come Tesla hanno abbracciato l'elettromobilità molto prima e con maggiore decisione. L'Istituto ifo descrive questa dinamica con il termine "Trappola della tecnologia intermedia": le aziende e le economie che eccellono nella tecnologia intermedia spesso falliscono durante la fase di transizione alla generazione tecnologica successiva.

A livello politico, il fallimento è strutturale. Non è iniziato con l'attuale governo e non finirà con esso. Anni di sottoinvestimenti in infrastrutture, istruzione e pubblica amministrazione digitale hanno creato un arretrato di riparazioni necessarie, che il pacchetto da 500 miliardi di euro intende ora affrontare – ma i processi di pianificazione e approvazione richiedono anni, non mesi, e i ritardi nell'attuazione sono strutturalmente inevitabili. La dichiarazione congiunta delle associazioni imprenditoriali tedesche del marzo 2026 riassume l'impazienza del mondo imprenditoriale: molti progetti al momento esistono solo come annunci sulla carta e la situazione economica della Germania si sta avvicinando a un punto di non ritorno.

La fallacia del dibattito sull'orario di lavoro

Alla luce di questi risultati strutturali, l'attenzione politica sull'orario di lavoro e sull'età pensionabile appare come una tattica diversiva, o peggio: una vera e propria incomprensione del problema. Il messaggio secondo cui la Germania deve lavorare più a lungo e andare in pensione più tardi per garantire la propria prosperità affronta i sintomi, non le cause. Tratta un problema di produttività come un problema di quantità.

I dati sull'orario di lavoro sono meno univoci di quanto il dibattito pubblico lasci intendere. Nel 2024, i lavoratori a tempo pieno in Germania hanno lavorato in media 40,2 ore a settimana, un dato quasi identico alla media UE di 40,3 ore. La bassa media complessiva si spiega con l'elevato tasso di lavoro a tempo parziale, soprattutto tra le donne. Il problema, quindi, non è che i tedeschi lavorino troppo poco, bensì che il lavoro svolto generi un valore aggiunto insufficiente, poiché la tecnologia, i processi e le infrastrutture non consentono una produttività adeguata.

Un maggior numero di ore lavorative, a parità di deficit di produttività, non risolve il problema alla radice. Nella migliore delle ipotesi, aumenta il prodotto interno lordo nel breve termine a scapito dei lavoratori, senza affrontare le cause strutturali del deficit. Questo è il difetto fondamentale di tale approccio politico. Se 100 ore lavorative in condizioni precarie sono meno produttive per un'azienda rispetto a 80 ore lavorative in condizioni ottimali, la soluzione non è la centunesima ora, ma attrezzature migliori.

Le associazioni dei datori di lavoro chiedono un aumento dell'età pensionabile e l'abolizione degli incentivi al pensionamento anticipato: una richiesta comprensibile dal punto di vista della sostenibilità finanziaria dei sistemi di sicurezza sociale e demograficamente inevitabile. Tuttavia, non rappresenta la risposta al quesito sul perché la Germania stia rimanendo indietro nella corsa globale all'innovazione e alla tecnologia. Questi due dibattiti vengono troppo spesso confusi.

La burocrazia come ostacolo strutturale alla concorrenza

Ciò che economisti, consulenti aziendali e istituzioni internazionali descrivono unanimemente da anni come un ostacolo fondamentale, il cui impatto è difficilmente sottovalutabile, è la burocrazia in Germania: soffoca il potenziale di innovazione, rallenta le decisioni di investimento e spinge talenti e capitali verso paesi più attraenti. Le giovani imprese in Germania dedicano in media circa nove ore alla settimana ad attività amministrative obbligatorie per legge. Più della metà afferma che ciò si traduce in meno tempo per l'elaborazione degli ordini e in una riduzione della competitività.

Non sono le grandi aziende a soffrire di più: dispongono di reparti di conformità e di risorse per le attività di lobbying. Le più colpite sono le startup e le PMI orientate alla crescita. In un contesto in cui il capitale di rischio è già scarso e le condizioni di finanziamento sono significativamente meno favorevoli rispetto a Stati Uniti o Regno Unito, ogni ora in più spesa in burocrazia si traduce in un'ora persa per l'innovazione. Il ricercatore dello ZEW lo afferma senza mezzi termini: requisiti burocratici eccessivi avrebbero conseguenze disastrose per la crescita e la competitività delle startup tedesche.

A ciò si aggiunge il problema della tassazione sulle imprese. Rispetto ad altri paesi OCSE, la Germania è un paese con un'elevata pressione fiscale, il che la rende sempre meno attraente per gli investimenti. L'aliquota effettiva dell'imposta sulle società è diminuita dal 2017 – passando da quasi il 28% a circa il 23% – ma rimane elevata rispetto agli standard internazionali. La prevista riduzione dell'imposta sulle società a partire dal 2028 è un passo nella giusta direzione, ma arriva troppo tardi e troppo lentamente per avere un impatto a breve termine.

Che cosa dovrebbe raggiungere un corso di riforma

Nel suo rapporto economico annuale del 2026, il governo tedesco ha delineato un programma che va nella giusta direzione: riduzione della burocrazia, attuazione di un'agenda ad alta tecnologia, incentivazione degli investimenti per le imprese, riduzione dei costi energetici, riforma dei contributi previdenziali ed espansione dell'offerta di lavoro attraverso l'immigrazione qualificata. Sulla carta, non c'è nulla di sbagliato. Il problema non è la diagnosi, ma piuttosto il dosaggio e la velocità di attuazione.

Tre aree meritano particolare priorità. Primo: investimenti tecnologici di portata commisurata alla gravità del divario nell'IA. Se gli Stati Uniti stanno investendo oltre 500 miliardi di dollari in infrastrutture per l'IA e la Cina domina i brevetti a livello mondiale, la Germania ha bisogno di ben più di finanziamenti nell'ordine di pochi miliardi. Ciò richiede una combinazione di investimenti di base da parte del governo, mobilitazione di capitali privati e una filosofia normativa che consideri l'innovazione come prerequisito per tutto il resto. Secondo: una riforma decisiva dei processi di pianificazione e approvazione. I progetti infrastrutturali che in altri Paesi si completano in tre anni spesso in Germania ne richiedono dai dieci ai quindici: non si tratta di una legge immutabile, ma di qualcosa che può essere plasmato politicamente. Terzo: un dibattito più onesto sui costi energetici che non si trovi a dover scegliere tra la tutela del clima e la preservazione dell'industria come falsa alternativa, ma che cerchi soluzioni sistemiche che consentano di raggiungere entrambi gli obiettivi.

Nella sua relazione annuale 2025/26, il Consiglio tedesco degli esperti economici ha individuato la formula che riassume tutto: la produttività deve aumentare principalmente attraverso l'innovazione e gli investimenti. Non si tratta di un'intuizione rivoluzionaria. È la più semplice di tutte le verità di politica economica, e al tempo stesso la più spesso ignorata.

Tra immagine di sé e realtà: una rivalutazione necessaria

Ciò che colpisce gli osservatori guardando alla Germania nel 2026 non è principalmente la sua debolezza economica – le economie attraversano cicli e nessun periodo di stagnazione è necessariamente permanente. Ciò che colpisce è la persistente discrepanza tra l'immagine che la Germania ha di sé e la realtà, tra la pretesa di essere una nazione leader in campo industriale e tecnologico e la consapevolezza di essere rimasta indietro in settori chiave orientati al futuro.

La Germania rimane la terza economia mondiale, una democrazia funzionante con istituzioni stabili, una forza lavoro qualificata e un panorama di ricerca altamente performante. Questo potenziale non è scomparso. Tuttavia, è sistematicamente sottoutilizzato, bloccato dalla burocrazia, privo di finanziamenti per mancanza di capitale di rischio e ostacolato nel suo sviluppo da una cultura dell'innovazione che punisce il fallimento anziché considerarlo un processo di apprendimento.

Il rischio maggiore non è quello di scivolare in recessione – che può essere mitigata nel breve termine con programmi di stimolo economico. Il rischio maggiore è quello di consolidare in modo permanente un percorso di sviluppo in cui la Germania gestisce i suoi punti di forza passati anziché sviluppare quelli futuri. Un Paese che diventa un importatore netto in settori tecnologici chiave e rimane strutturalmente dipendente dall'intelligenza artificiale, dal software e dall'economia delle piattaforme, a lungo andare perderà non solo dinamismo economico, ma anche margine di manovra politica.

La vera lezione che la Germania deve imparare dal suo decennio di ritardo non è quindi: lavorare di più, lavorare più ore, produrre a costi inferiori. È piuttosto: prendere decisioni più intelligenti, investire con maggiore decisione, agire più rapidamente e sviluppare una leadership politica che non si accontenti di gestire il passato, ma che plasmi il futuro. Non è una questione di ideologia. È una questione di sana politica economica.