Les États-Unis ne sont pas nos amis ! L'UE en tenaille : la dure réalité de l'alliance transatlantique – Image : Xpert.Digital

Souveraineté économique : pourquoi l'Europe a un besoin urgent de s'émanciper du pouvoir américain

L’Europe réglemente, l’Amérique perçoit : la relation transatlantique était l’une des pierres angulaires de l’ordre économique occidental

Entre partenariat stratégique et dépendance coûteuse : pourquoi l'Europe doit prendre conscience de toute urgence de sa relation avec les États-Unis

Pendant des décennies, le partenariat transatlantique a été considéré comme le fondement inébranlable du monde occidental. La répartition des tâches semblait simple et profitable : les États-Unis garantissaient la sécurité militaire et apportaient un soutien technologique, tandis que l’Europe rayonnait de sa puissance industrielle et d’un vaste marché intérieur aux dépenses importantes. Mais cette époque est révolue. Sous le vernis des valeurs partagées et des platitudes diplomatiques, une profonde asymétrie structurelle s’est développée, menaçant de plus en plus la prospérité et la souveraineté politique de l’Europe.

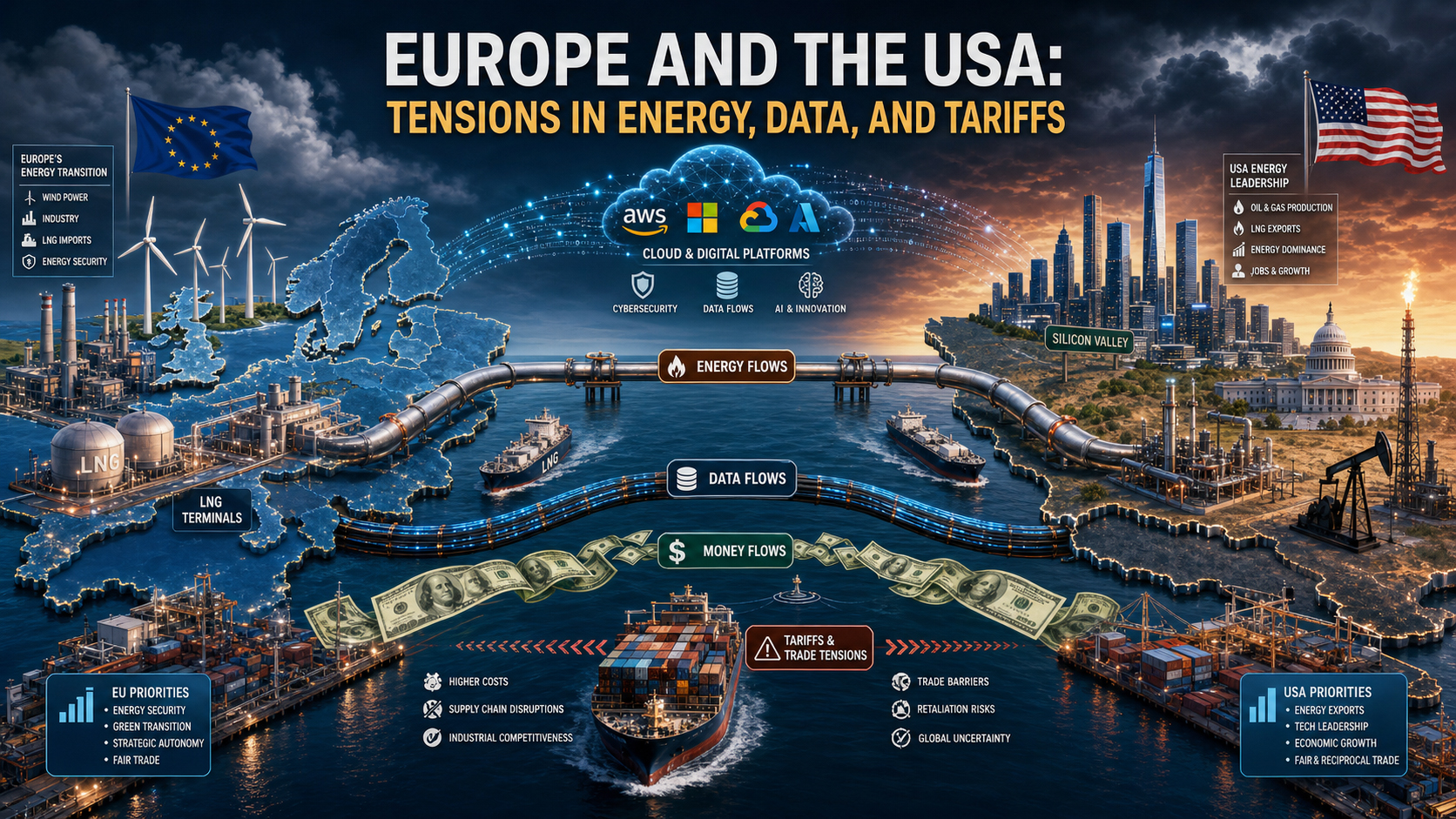

Aujourd'hui, le constat est alarmant : alors que l'Europe est fortement dépendante des structures américaines dans des secteurs clés tels que l'énergie, la numérisation, les marchés financiers et la sécurité, les entreprises américaines en récoltent les fruits stratégiques et économiques. Du gaz naturel liquéfié (GNL) onéreux aux infrastructures cloud dominantes, en passant par la puissance mondiale du dollar, les États-Unis utilisent systématiquement leur influence géopolitique pour promouvoir leurs intérêts nationaux. L'Europe, quant à elle, s'enlise dans une réglementation fragmentaire au lieu de se doter d'un contrepoids compétitif à l'échelle mondiale.

Pour l'Allemagne, grande nation industrielle tournée vers l'exportation, cette évolution est devenue une question de survie. Cet article propose une analyse objective et pertinente de la transformation d'un partenariat autrefois égalitaire en une relation asymétrique de dépendance, et des mesures que l'Europe doit désormais prendre pour éviter de devenir un simple destinataire de commandes et un débouché pour la politique de puissance américaine.

L’Europe paie, les entreprises américaines profitent, Washington fixe les règles : pourquoi le partenariat transatlantique est plus étroit que jamais sur le plan économique, mais devient de plus en plus coûteux pour l’Union européenne sur le plan stratégique

La relation transatlantique est l'un des piliers de l'ordre économique occidental. Pendant des décennies, ce partenariat a été considéré comme un modèle de réussite : les États-Unis offraient la stabilité sécuritaire, le dynamisme technologique, des marchés de capitaux profonds et un vaste marché intérieur. L'Europe, quant à elle, apportait sa puissance industrielle, la qualité de ses exportations, la stabilité de ses institutions et des marchés au fort pouvoir d'achat. Longtemps, cette division du travail a semblé productive et mutuellement avantageuse. Cependant, ces dernières années, la nature de cette relation a évolué. Ce qui était autrefois un partenariat entre des centres de puissance relativement équilibrés est devenu une relation asymétrique où les États-Unis tirent bien plus systématiquement parti de leurs atouts économiques, technologiques, énergétiques et sécuritaires que l'Union européenne des siens.

La question centrale n'est donc pas de savoir si les États-Unis « exploitent » l'Europe au sens moral, voire criminel du terme. Il s'agit plutôt de déterminer si une asymétrie structurelle s'est enracinée dans la relation transatlantique, où les États-Unis tirent des avantages disproportionnés tandis que l'Europe supporte une part croissante des coûts économiques, des risques stratégiques et des contraintes d'ajustement politique. D'un point de vue économique, de nombreux éléments tendent à confirmer cette hypothèse. Les États-Unis agissent dans le cadre de leurs intérêts nationaux. Le véritable problème réside donc moins dans la fermeté américaine que dans l'ouverture européenne sans contrepoids équivalent, dans la fragmentation de l'Europe sans stratégie industrielle cohérente et dans une architecture de sécurité qui limite systématiquement sa souveraineté économique.

Une analyse stratégique et factuelle doit éviter deux écueils. Le premier réside dans une simplification excessive et anti-américaine. L'Europe n'est pas impuissante et les États-Unis ne sont pas la seule cause de ses faiblesses. Le second réside dans une vision idéalisée du partenariat transatlantique. Les références à des valeurs partagées ne sauraient remplacer une évaluation rigoureuse des flux financiers, des dépendances technologiques, des choix de localisation et des conséquences en matière de politique industrielle. Quiconque souhaite porter un jugement stratégique doit considérer ces deux aspects simultanément : les États-Unis demeurent indispensables à l'Europe, mais cette indispensabilité même est devenue depuis longtemps un facteur de coût.

Plus d'informations ici :

La nouvelle asymétrie dans la relation transatlantique

Les relations économiques entre l'UE et les États-Unis sont extrêmement étroites. Les États-Unis constituent l'un des marchés les plus importants pour les exportations de biens européens. Parallèlement, l'Europe offre un environnement commercial, d'investissement et réglementaire très profitable aux entreprises américaines. À première vue, il s'agit d'un accord réciproque. Cependant, un examen plus approfondi révèle un changement qualitatif : les États-Unis contrôlent les secteurs clés présentant le plus fort retour sur investissement stratégique. Il s'agit notamment des exportations d'énergie en temps de crise, des plateformes numériques, des infrastructures cloud, des écosystèmes des semi-conducteurs et de l'IA, des flux financiers internationaux, des avantages liés à leur monnaie de réserve, des garanties de sécurité militaire et de la capacité d'appliquer des politiques commerciales et de sanctions de manière extraterritoriale.

L'Europe, quant à elle, dispose d'un vaste marché unique, de compétences industrielles fondamentales et d'un pouvoir réglementaire important. Cependant, ces atouts ne se traduisent que partiellement par un levier stratégique. Le marché unique demeure fragmenté dans de nombreux domaines, tels que les marchés de capitaux, les services numériques, la défense, les infrastructures énergétiques et le financement de l'innovation. De plus, la force réglementaire ne saurait se substituer au leadership industriel. Ceux qui édictent les règles sans contrôler les plateformes, les puces, les systèmes cloud ou les chaînes d'approvisionnement de pointe se retrouvent inévitablement sur la défensive. L'UE tend précisément vers ce schéma : elle tente de réguler une puissance étrangère sans avoir développé un contre-pouvoir équivalent.

De plus, le calendrier des réactions politiques diffère. Les États-Unis agissent plus rapidement, de manière plus cohérente et stratégique, avec une plus grande clarté, lorsque des avantages économiques ou des intérêts géopolitiques sont en jeu. L'UE, quant à elle, doit coordonner les intérêts de 27 États membres, aux situations budgétaires, aux structures industrielles et aux cycles électoraux nationaux variés. En pratique, cela signifie que si Washington exerce une pression immédiate, Bruxelles réagit souvent tardivement, par étapes et en privilégiant le compromis. C'est précisément cette lenteur qui rend l'Europe prévisible et, par conséquent, vulnérable à l'exploitation par un partenaire stratégique.

Politique énergétique : de la dépendance russe à la dépendance américaine

Peu de domaines illustrent aussi clairement cette nouvelle asymétrie que la politique énergétique. Après l'interruption des approvisionnements en gaz russe, l'Europe a dû trouver rapidement des solutions de remplacement. Le gaz naturel liquéfié (GNL) américain est devenu un pilier central de la sécurité énergétique européenne. À court terme, cette solution était rationnelle et souvent la seule possible. Sans ces livraisons supplémentaires de GNL, le risque de pénuries, de chocs de prix et d'arrêts de production dans certaines régions d'Europe aurait été considérablement plus élevé. En ce sens, les États-Unis ont non seulement tiré profit de la situation, mais ont également comblé un manque fonctionnel.

Mais cette même aide d'urgence a engendré une nouvelle vulnérabilité structurelle. L'énergie n'est pas une simple matière première, mais un facteur de production stratégique. Les fournisseurs de gaz naturel liquéfié (GNL), coûteux, à l'industrie européenne influent non seulement sur les coûts de chauffage et les prix de l'électricité, mais aussi sur les décisions d'investissement, les choix d'implantation et la compétitivité internationale des secteurs énergivores. Les exportateurs d'énergie américains profitent d'une demande européenne toujours élevée, tandis que les entreprises européennes subissent des prix de l'énergie supérieurs à ceux de nombre de leurs concurrents américains. Cet écart est particulièrement marqué dans les secteurs de la chimie, des matériaux de base, de la métallurgie, des engrais, du verre et dans certains segments de la logistique.

Les implications économiques vont bien au-delà de la simple question du prix du gaz. Le modèle de politique industrielle européen repose depuis longtemps sur une combinaison d'expertise technologique, de main-d'œuvre qualifiée, d'infrastructures de qualité et d'un approvisionnement énergétique relativement compétitif. Ce modèle est fragilisé. Si l'énergie reste plus chère qu'aux États-Unis pendant des années, non seulement les coûts d'exploitation augmenteront, mais les investissements, les capacités de recherche et les chaînes de production se déplaceront. Ce qui apparaît aujourd'hui comme un désavantage temporaire pourrait conduire demain à une désindustrialisation permanente, ou du moins à la délocalisation d'étapes clés de la chaîne de valeur. En ce sens, la nouvelle dépendance au GNL n'est pas seulement un problème d'approvisionnement, mais un problème structurel d'économie industrielle.

À cela s'ajoute le rapport de force politique. Dans cette relation, les États-Unis ne sont pas seulement un fournisseur d'énergie, mais aussi le pilier de la sécurité européenne. Ce double rôle influence chaque négociation. Lorsqu'un même partenaire assure la protection militaire, le leadership en matière de politique étrangère et des exportations énergétiques cruciales, l'Europe supporte un coût implicite de loyauté. Même en l'absence de chantage formel, la possibilité de contre-mesures asymétriques détermine le comportement de la partie la plus faible. Stratégiquement, ce qui est réellement menacé importe non seulement ce qui est concevable et donc anticipé. Dans de telles situations, l'Europe évite des confrontations qu'un acteur plus autonome serait plus enclin à risquer.

Cela ne signifie pas que l'Europe doive renoncer au GNL américain. En réalité, la conclusion réaliste est qu'un partenariat énergétique sans stratégie de diversification conduit à une nouvelle forme de dépendance. Ceux qui se retirent d'un monopole à motivation géopolitique pour en créer un autre n'ont pas abordé le cœur du problème. La tâche de l'Europe n'est donc pas de remettre en question, d'un point de vue moral, les livraisons américaines, mais de réduire systématiquement sa propre vulnérabilité en diversifiant ses sources d'approvisionnement, en augmentant ses capacités de stockage, en améliorant ses réseaux électriques, en renforçant l'intégration électrique, en accélérant le développement de la production flexible et en menant une politique industrielle technologiquement neutre.

Création de valeur numérique : l'Europe réglemente, l'Amérique profite

L'asymétrie dans le domaine numérique est encore plus marquée que dans la politique énergétique. Les États-Unis dominent les infrastructures numériques, les plateformes, les systèmes d'exploitation, les architectures cloud, les normes logicielles et les écosystèmes d'IA sur lesquels repose une part croissante de la création de valeur européenne. L'Europe n'est pas un no man's land technologique dans ce système, mais dans des domaines stratégiques cruciaux, elle est souvent cliente et non fournisseur. Cette répartition des rôles a d'immenses conséquences économiques, car les marchés numériques tendent vers des rendements d'échelle élevés, des effets de réseau et une dynamique de concentration des gains. Ceux qui établissent des normes tôt et se développent à l'échelle mondiale occupent durablement les marchés. Ceux qui réglementent plus tard peuvent limiter les abus, mais ont peu de chances de modifier l'architecture fondamentale de la création de valeur.

L'UE a principalement répondu à cette situation par la réglementation. Le Règlement général sur la protection des données (RGPD), la loi sur les marchés numériques, la loi sur les services numériques et la loi sur l'intelligence artificielle démontrent que l'Europe dispose indéniablement d'une influence normative et réglementaire. Cependant, cette force est ambivalente. D'une part, elle protège les citoyens, la concurrence et l'État de droit. D'autre part, elle masque une faiblesse de sa politique industrielle : l'Europe réglemente principalement des entreprises dont le siège social est majoritairement situé hors d'Europe. De ce fait, les profits, les retours sur investissement liés aux données, les économies d'échelle et les effets sur les marchés financiers continuent de se concentrer en grande partie aux États-Unis. L'Europe supporte le fardeau réglementaire, les risques liés à la libéralisation des marchés et les coûts d'adaptation, tandis que les entreprises américaines continuent de capter les rentes numériques essentielles malgré les sanctions et les restrictions.

Ceci est particulièrement critique pour les infrastructures de cloud et de données. En Europe, les entreprises, les administrations publiques, les instituts de recherche et, de plus en plus, les processus de contrôle et d'analyse industriels s'appuient sur des systèmes fournis par des entreprises majoritairement américaines. Cela n'implique pas systématiquement une perte de contrôle, mais une dépendance structurelle à un niveau essentiel à la productivité future. À moyen et long terme, ceux qui ne disposent que d'un contrôle limité sur le stockage des données, la puissance de calcul, les écosystèmes de développement et les outils d'IA perdront en souveraineté en matière d'innovation, de cybersécurité, de modèles économiques et de modernisation industrielle des processus numériques.

Cette dépendance engendre simultanément plusieurs effets économiques. Premièrement, les revenus issus des licences, des abonnements, du conseil et des plateformes quittent régulièrement l'Europe. Deuxièmement, le pouvoir de marché se déplace vers les écosystèmes qui contrôlent les interfaces entre les entreprises, les clients et les données. Troisièmement, les économies d'échelle en faveur des fournisseurs américains sont amplifiées par la demande européenne, qui finance leur domination mondiale. Quatrièmement, un effet de verrouillage apparaît : plus les entreprises européennes sont intégrées aux clouds, aux logiciels et aux outils d'IA américains, plus une migration ultérieure s'avère coûteuse. Du point de vue de l'entreprise, cette situation est souvent rationnelle, mais d'un point de vue européen plus large, elle est problématique.

Le véritable enjeu stratégique est le suivant : en matière de politique numérique, l’Europe confond trop souvent protection des consommateurs et souveraineté. La protection est importante, certes, mais elle ne saurait se substituer à un contre-modèle industriel. Un continent peut protéger ses citoyens du pouvoir de marché tout en restant économiquement dépendant de ce même pouvoir. C’est précisément la situation paradoxale de l’UE : forte en matière de réglementation, mais faible en matière de plateformes ; visible par ses normes, mais faible sur les marchés de capitaux ; sensible aux données, mais dépendante des infrastructures. Les États-Unis exploitent cette situation non pas illégitimement, mais de manière systémique. Ils possèdent les entreprises dont l’Europe a besoin, et l’Europe n’a jusqu’à présent pas réussi à créer suffisamment d’entreprises dont les États-Unis, à l’inverse, ont besoin.

Politique commerciale et douanière : ouverture des marchés au niveau européen, politique de puissance au niveau américain

Dans le commerce des marchandises, la relation transatlantique semble, à première vue, moins déséquilibrée. Depuis de nombreuses années, l'UE bénéficie d'un excédent commercial important avec les États-Unis. L'Allemagne, en particulier, a tiré un profit disproportionné de l'accès au marché américain, notamment dans les secteurs de l'automobile, de la construction mécanique, de la chimie, de la pharmacie et des biens industriels à forte valeur ajoutée. Dès lors, un observateur se concentrant uniquement sur le commerce des marchandises pourrait affirmer que l'Europe n'est pas victime de la domination américaine, mais bien gagnante dans cette relation.

Cette vision est toutefois incomplète. Premièrement, l'excédent commercial de biens ne représente qu'une partie de la relation globale. Dans le secteur des services, notamment les services numériques, la propriété intellectuelle, les logiciels, les plateformes et les services financiers, la balance est nettement plus favorable aux États-Unis. Deuxièmement, la question centrale n'est pas simplement de savoir qui obtient quel solde dans une statistique annuelle, mais qui fixe les règles du jeu. C'est précisément là que réside le déséquilibre des pouvoirs. Ces dernières années, les États-Unis ont démontré à maintes reprises leur capacité à combiner stratégiquement droits de douane, menaces de sanctions, régimes de subventions et arguments de politique de sécurité pour exercer une pression économique sur leurs partenaires.

La réaction européenne face à cette situation demeure souvent défensive. D'abord, parce que les États membres sont exposés à des niveaux de conflit différents. Ensuite, parce que l'UE hésite, à juste titre, à aggraver les tensions. Un système économique axé sur l'exportation souffre particulièrement des guerres commerciales. Mais cette retenue a un prix : elle induit une prévisibilité sans dissuasion. Si Washington sait que Bruxelles ne ripostera que de manière limitée ou avec un retard considérable, le rapport de force dans les négociations s'en trouve bouleversé. Dès lors, même une relation de coopération formelle se trouve caractérisée par un déséquilibre latent.

Cela est particulièrement flagrant dans les secteurs à forte valeur symbolique politique. L'automobile, l'acier, l'aluminium, les semi-conducteurs et les industries vertes ne sont pas de simples matières premières, mais des secteurs clés. Les États-Unis protègent et promeuvent ces secteurs avec une franchise longtemps restée étrangère à l'Europe. Des programmes comme la loi sur la réduction de l'inflation ont démontré l'efficacité des incitations fiscales, des subventions, des exigences de contenu local et de conditions d'investissement prévisibles pour attirer les capitaux. L'Europe a réagi par des débats sur le droit des aides d'État, les exemptions et les fonds européens – autrement dit, une fois de plus, avec plus de lenteur et de complexité. Pour les investisseurs, le message est clair : les États-Unis agissent de manière stratégique et unifiée, tandis que l'Europe réagit de façon fragmentée et fondée sur des règles.

Ceci est particulièrement crucial pour l'Allemagne. Pendant des décennies, le modèle allemand a été axé sur l'ouverture des marchés, la stabilité des règles et une forte division internationale du travail. Cependant, face à une économie mondiale de plus en plus marquée par les rapports de force industriels, un modèle fondé sur la réciprocité perd de sa robustesse, d'autant plus que les principaux partenaires agissent de manière de plus en plus sélective en fonction de leurs stratégies nationales. L'ouverture, qui constituait un atout, se transforme alors en risque si elle n'est pas complétée par des mécanismes nationaux de protection, de soutien et de réaction.

Notre expertise américaine en matière de développement commercial, de ventes et de marketing

Notre expertise américaine en développement commercial, ventes et marketing - Image : Xpert.Digital

Domaines d'intervention prioritaires : B2B, numérisation (de l'IA à la XR), ingénierie mécanique, logistique, énergies renouvelables et industrie

Plus d'informations ici :

Un centre thématique offrant des informations et une expertise :

- Plateforme de connaissances couvrant les économies mondiales et régionales, l'innovation et les tendances spécifiques à l'industrie

- Un recueil d'analyses, d'idées et d'informations générales issues de nos principaux domaines d'intervention

- Un lieu d'expertise et d'information sur les développements actuels dans le monde des affaires et des technologies

- Un centre névralgique pour les entreprises en quête d'informations sur les marchés, la numérisation et les innovations industrielles

Dollar et pouvoir : comment l'ordre financier américain affaiblit l'Europe

Puissance financière et ordre du dollar : le retour silencieux de la domination américaine

Contrepoids plutôt que découplage : un plan de realpolitik pour l'Europe

L'asymétrie la moins visible, mais la plus profonde sur le plan économique, réside peut-être dans l'architecture financière. Grâce au dollar, les États-Unis détiennent la monnaie de réserve et de règlement centrale mondiale. Cela leur confère des avantages qui dépassent largement le cadre du commerce extérieur. Ils peuvent plus facilement financer leurs déficits, émettre des obligations d'État à grande échelle, attirer des capitaux du monde entier et mener leur politique monétaire à l'échelle mondiale. Les conséquences des décisions américaines en matière de taux d'intérêt, des fluctuations du dollar et des sanctions financières se font sentir dans le monde entier, y compris en Europe. À l'inverse, la capacité de l'Europe à exercer une influence similaire sur les États-Unis est très limitée.

Cette puissance financière génère une forme de rendement structurel additionnel pour les États-Unis. Les investisseurs internationaux, notamment européens, contribuent au financement des déficits américains car les bons du Trésor américain sont considérés comme une valeur refuge et la profondeur du marché des capitaux américain est pratiquement inégalée. Les États-Unis bénéficient ainsi d'une prime de confiance qui se traduit par des coûts de financement plus faibles, une plus grande flexibilité d'investissement et une résilience accrue face aux crises. L'Europe, en revanche, bien que disposant d'une épargne substantielle, ne possède pas un marché des capitaux aussi intégré et attractif. Par conséquent, les capitaux européens se dirigent souvent vers les actifs, les entreprises et les écosystèmes d'innovation américains, plutôt que vers le développement, les infrastructures ou la souveraineté technologique européens.

Cela pose un double problème à l'UE. Premièrement, elle ne dispose pas d'une union des marchés de capitaux pleinement développée, qui permettrait de canaliser plus efficacement l'épargne privée vers des investissements européens productifs. Deuxièmement, la domination des marchés financiers américains accentue l'attrait des États-Unis. Les jeunes entreprises européennes en forte croissance trouvent souvent plus facile d'obtenir d'importants financements, des valorisations plus élevées et un marché de sortie plus liquide aux États-Unis. Il ne s'agit pas d'un détail, mais d'un enjeu fondamental de compétitivité stratégique. La recherche, à elle seule, ne peut pas créer un leadership industriel si les capitaux nécessaires à la croissance, les investisseurs de référence et la profondeur du marché boursier sont concentrés dans d'autres juridictions.

Le système du dollar fonctionne également comme un instrument géopolitique. Les sanctions, les restrictions de paiement et la coercition indirecte visant à se conformer aux règles américaines affectent aussi les entreprises européennes. Même si l'Europe avait des préférences politiques différentes, ses entreprises sont souvent contraintes de s'adapter au cadre de la puissance financière américaine. Stratégiquement parlant, il s'agit d'une restriction de la souveraineté européenne qui va bien au-delà d'un simple différend commercial. Elle soulève la question de savoir qui, en cas de crise, peut définir la liberté d'action des acteurs économiques.

La sécurité comme levier économique

Le rôle militaire américain dans la protection de l'Europe est indissociable d'une analyse économique. La sécurité n'est pas un cadre extérieur à l'économie, mais bien un facteur de production à part entière. Les chaînes d'approvisionnement, les investissements, les infrastructures énergétiques, les voies maritimes et les flux financiers dépendent tous de la stabilité. Tant que les États-Unis assurent la dissuasion nucléaire, les capacités de renseignement essentielles, la projection stratégique et le soutien logistique au sein de l'alliance transatlantique, Washington exerce inévitablement une influence indirecte considérable sur la marge de manœuvre de l'Europe.

Cela ne signifie pas pour autant que les États-Unis menacent quotidiennement l'Europe d'un retrait sécuritaire. Le pouvoir s'exerce souvent de manière plus subtile. La simple perspective que des perturbations en matière de politique de sécurité engendrent une hausse considérable des coûts économiques encadre les options politiques. Si l'Europe sait qu'une rupture ouverte avec Washington sur les questions commerciales, technologiques ou de sécurité comporte des risques importants, sa volonté de confrontation diminue. C'est précisément ainsi que la sécurité devient un levier économique, même sans lien explicite avec chaque dossier.

Il en résulte un problème classique de partenaire minoritaire. L'Europe peut revendiquer une autonomie stratégique, mais reste, dans des domaines essentiels, liée à un garant de sécurité dont elle ne maîtrise pas les décisions de politique économique. Cela ne diminue en rien la valeur réelle des garanties de sécurité américaines. Toutefois, cela explique pourquoi l'Europe agit souvent avec moins d'autonomie que son poids économique ne le laisserait supposer. Un pays qui dépend d'une protection négocie différemment sur le plan économique qu'une puissance totalement indépendante.

Cette dimension est particulièrement sensible en Allemagne. Pendant des décennies, la République fédérale a largement profité de l'architecture de sécurité américaine. Celle-ci a permis de contenir les dépenses de défense intérieures et de développer un modèle économique fortement tourné vers l'exportation. Avec le retour d'une géopolitique tendue, cette situation confortable va se complexifier. L'Europe doit désormais investir davantage dans la sécurité, supporter la hausse des coûts énergétiques, gérer sa dépendance numérique et préserver sa compétitivité industrielle. Dans ce contexte, les États-Unis ont l'avantage de constater que l'Europe peut difficilement reporter nombre de ces contraintes face à l'incertitude extérieure.

La cause profonde du problème : les défauts de conception propres à l’Europe

Quelles que soient les critiques justifiées concernant les avantages asymétriques des États-Unis, il serait erroné d'en imputer la responsabilité à Washington. La cause profonde réside dans l'intégration incomplète de l'Europe et son incohérence stratégique. L'UE est une puissance économique majeure, mais dans des domaines clés pour l'avenir, elle ne constitue pas un acteur unifié. Cela concerne l'énergie, la défense, les marchés financiers, les données, la promotion de l'innovation, la sécurité des matières premières et le développement industriel. Des progrès ont été réalisés dans tous ces domaines, mais il n'existe pas d'architecture globale suffisamment robuste.

Un problème majeur réside dans le décalage entre la taille du marché unique et la fragmentation politique. L'Europe dispose d'une demande, de talents, de capitaux et d'une expertise industrielle suffisants pour devenir un leader mondial dans un nombre bien plus important de secteurs. Cependant, les réglementations nationales, les différences de systèmes fiscaux, l'hétérogénéité des financements, la fragmentation des marchés de capitaux et la longueur des procédures d'autorisation empêchent souvent l'exploitation optimale de ce potentiel. Il en résulte une situation paradoxale : l'Europe réussit à élaborer des règles complexes pour les entreprises mondiales, mais peine à créer ses propres grandes entreprises dans les secteurs d'avenir.

Un autre problème réside dans la séparation culturelle entre concurrence et politique industrielle. L'Europe s'est longtemps enorgueillie d'organiser ses marchés de manière ouverte, concurrentielle et juridiquement sécurisée. Cela demeure un atout concurrentiel majeur. Cependant, dans un monde où les États projettent à nouveau activement leur puissance industrielle, cet avantage n'est plus suffisant. Lorsque d'autres acteurs soutiennent leurs entreprises par des avantages sur les marchés de capitaux, des programmes d'achats stratégiques, des politiques énergétiques, des incitations fiscales et un appui géopolitique, le strict respect des règles n'est plus un idéal de neutralité, mais peut s'avérer un désavantage. L'Europe a tardé à prendre conscience de cette évolution et, encore aujourd'hui, elle y réagit souvent avec hésitation.

En définitive, ce qui fait défaut, c'est un discours politique convaincant qui explique la souveraineté économique non comme un isolationnisme, mais comme une condition préalable à toute action ouverte. Nombre de débats européens oscillent entre un idéalisme libéral et des fantasmes d'autarcie. Aucun des deux n'est constructif. La souveraineté stratégique ne signifie ni le protectionnisme pour le protectionnisme, ni l'illusion d'une indépendance totale. Elle signifie ne pas être vulnérable au chantage dans les secteurs critiques et avoir la maîtrise de ses choix dans les domaines clés de l'avenir. La politique européenne devrait précisément s'inspirer de cette définition.

La vulnérabilité particulière de l'Allemagne

L'Allemagne est au cœur de ce problème. Rares sont les grands pays de l'UE à être simultanément aussi tournés vers l'exportation, aussi fortement industrialisés et énergivores, aussi profondément impliqués dans les politiques de sécurité et aussi dépendants des chaînes de valeur internationales. Le modèle économique allemand a connu un succès extraordinaire dans le contexte de l'ancienne mondialisation. Il combinait une énergie relativement bon marché, des produits de haute qualité, une spécialisation technique, des marchés mondiaux et une intégration géopolitique stable. Plusieurs de ces conditions préalables se sont depuis lors estompées.

L'accès au marché américain demeure essentiel pour l'Allemagne. Parallèlement, sa vulnérabilité aux décisions tarifaires américaines, aux incitations de la politique industrielle et aux fluctuations monétaires s'accroît. À cela s'ajoute la dépendance technologique aux plateformes et systèmes cloud américains, qui touche désormais également les PME industrielles. Ce qui semblait autrefois relever exclusivement de l'économie numérique s'étend aujourd'hui profondément au contrôle de la production, à l'analyse des données, aux ventes, au marketing, à la collaboration et aux applications d'intelligence artificielle. Les PME allemandes utilisent fréquemment des outils américains sans que cela ne pose nécessairement de problème au niveau de l'entreprise. Toutefois, à un niveau systémique, cela se traduit par une perte d'indépendance numérique.

La combinaison des désavantages liés aux prix de l'énergie et de la concurrence en matière d'investissement est particulièrement problématique. Lorsque les entreprises doivent choisir entre un emplacement américain fortement subventionné, où l'énergie est moins chère et davantage axé sur les marchés financiers, et un environnement européen à la réglementation complexe, leurs incitations se modifient. Même si seuls quelques investissements sont délocalisés, cela envoie des signaux à des secteurs entiers. Pour l'Allemagne, le danger réside moins dans un effondrement industriel brutal que dans une érosion progressive : moins de nouvelles implantations, des réinvestissements moindres, une croissance plus prudente, une numérisation plus lente et une perte progressive d'intégration verticale.

C’est précisément pour cette raison qu’il est insuffisant d’interpréter la relation transatlantique de manière catégorique comme une menace ou une alliance sans alternative. L’Allemagne doit apprendre à composer avec les États-Unis simultanément comme partenaire, concurrent et centre de puissance. Ce rôle aux multiples facettes exige un pragmatisme stratégique plus marqué que ne le permet souvent le débat allemand. La politique économique ne peut plus présumer que l’ouverture des marchés engendre automatiquement des résultats équitables. Dans une économie géopolitiquement tendue, les acteurs qui combinent systématiquement les leviers économiques, technologiques et sécuritaires l’emportent souvent.

Recommandations d'action pour l'Europe et l'Allemagne

Ce constat ne débouche pas sur une politique anti-américaine, mais plutôt sur une stratégie de réduction des risques et de développement d'une puissance de contrepoids. L'Europe ne doit pas se définir par opposition aux États-Unis, mais elle doit pouvoir défendre ses propres intérêts en toute indépendance, même lorsque ceux-ci divergent de ceux de Washington. Plusieurs priorités sont essentielles à cet égard.

L’Europe a d’abord besoin d’une base énergétique et industrielle réaliste. Cela implique la diversification des sources de gaz, le renforcement des infrastructures électriques, l’accélération des procédures d’autorisation, la flexibilité des réserves, l’augmentation des capacités de stockage et une politique énergétique industrielle qui prenne en compte à la fois la sécurité d’approvisionnement et la compétitivité. Le développement des énergies renouvelables demeure crucial, mais ne suffit pas à lui seul si les réseaux, les installations de stockage, les capacités de secours et des prix de l’électricité favorables à l’industrie ne progressent pas en conséquence.

Deuxièmement, l'UE doit élargir sa politique numérique pour y intégrer une véritable dimension infrastructurelle. La réglementation demeure nécessaire, mais elle doit être complétée par le développement de capacités européennes en matière de cloud et de calcul, d'espaces de données interopérables, de modèles d'IA souverains, de marchés publics pour les technologies européennes et d'un meilleur financement pour leur mise à l'échelle. Tous les services numériques n'ont pas besoin d'être conçus en Europe. Toutefois, une situation unilatérale persistante dans des secteurs critiques ne doit pas devenir la norme.

Troisièmement, l'Europe a un besoin urgent de marchés de capitaux plus développés. Une union des marchés de capitaux fonctionnelle n'est pas une question technique secondaire, mais une condition essentielle à la compétitivité stratégique. Si l'épargne européenne migre systématiquement vers des régions d'investissement non européennes, les capitaux nécessaires aux innovations de rupture nationales feront défaut. Davantage de capital-risque, de meilleures perspectives de sortie, une moindre fragmentation réglementaire et des investisseurs institutionnels plus solides contribueraient à transformer la recherche en produits commercialisables.

Quatrièmement, la politique commerciale doit gagner en résilience. L’ouverture des marchés demeure dans l’intérêt de l’Europe, mais une ouverture sans réciprocité est illusoire. L’Europe devrait recourir plus systématiquement aux instruments permettant une réponse rapide aux pressions économiques, aux subventions discriminatoires et aux coercitions extraterritoriales. L’objectif n’est pas l’escalade, mais la crédibilité. Ceux qui sont incapables de riposter de manière crédible incitent de fait leurs partenaires politiques à tester les limites.

Cinquièmement, le partage des responsabilités en matière de politique de sécurité relève également de la politique économique. Une Europe qui investit davantage dans ses propres capacités de défense, la résilience de ses infrastructures critiques et son expertise en technologies de sécurité renforce non seulement sa position militaire, mais accroît aussi son pouvoir de négociation économique. L'autonomie stratégique ne se fonde pas sur de grandes déclarations, mais sur des capacités concrètes.

Sixièmement, l'Allemagne doit jouer un rôle plus actif en tant que coordinatrice de la politique industrielle en Europe. La République fédérale ne devrait pas se contenter de défendre ses intérêts bilatéralement avec Washington, mais plutôt forger des coalitions européennes ciblées dans les domaines de l'énergie, de la numérisation, des marchés publics, de l'intégration des marchés de capitaux et des normes industrielles. La plus grande erreur serait de poursuivre des approches nationales isolées, d'autant plus que l'asymétrie structurelle résulte précisément de la fragmentation européenne.

Classification stratégique

Les États-Unis n'exploitent pas l'Europe de manière disproportionnée parce qu'ils agissent en marge des règles. Ils le font parce qu'ils transforment systématiquement leurs atouts – puissance économique majeure, secteur technologique dominant, monnaie de référence, marché des capitaux important et garant de la sécurité – en avantages économiques. Trop longtemps, l'Europe a réagi par un mélange d'assurance normative, de platitudes réglementaires et de lenteur stratégique. Cette combinaison est à l'origine de la faiblesse de l'Europe.

Quiconque en conclut que l'Europe doit se découpler des États-Unis se trompe. L'affirmation inverse, selon laquelle les asymétries actuelles ne seraient que l'expression d'une division efficace du travail, serait tout aussi erronée. La vérité est plutôt la suivante : le partenariat transatlantique demeure indispensable à l'Europe, mais il ne restera viable que s'il devient moins unilatéral. Un partenariat sans contrepoids conduit inévitablement à la dépendance à long terme. Et si la dépendance peut apporter de la stabilité en temps de crise, elle accroît à long terme le coût de la croissance, de l'innovation et des manœuvres politiques.

L'Europe est confrontée à un choix stratégique. Elle peut accepter la nouvelle asymétrie de sa relation avec les États-Unis comme une conséquence inévitable de l'incertitude géopolitique et se contenter d'en limiter les conséquences. Ou bien, elle peut considérer la situation actuelle comme un signal d'alarme l'incitant à développer enfin les capacités économiques, technologiques et sécuritaires nécessaires pour rétablir un partenariat d'équilibre quasi parfait. D'un point de vue économique, tout semble privilégier la seconde option.

L'idée essentielle est la suivante : le problème ne réside pas dans la puissance américaine, mais dans la puissance européenne, trop rarement organisée de manière stratégique. Tant que l'Europe ne parviendra pas à convertir plus efficacement la taille de son marché, sa base industrielle, son expertise scientifique et ses économies en ressources propres, elle restera un partenaire indispensable des États-Unis, mais aussi un terrain propice à l'extraction de profits disproportionnés, d'influence et d'avantages stratégiques. Quiconque souhaite changer cette dynamique n'a pas besoin d'adopter une attitude anti-américaine. Il lui faut enfin commencer à penser stratégiquement à l'européenne.

Votre partenaire mondial en marketing et développement commercial

☑️ Notre langue de travail est l'anglais ou l'allemand

☑️ NOUVEAU : Correspondance dans votre langue maternelle !

Konrad Wolfenstein

Mon équipe et moi-même sommes heureux de pouvoir vous accompagner en tant que conseiller personnel.

Vous pouvez me contacter en remplissant le formulaire de contact ici wolfenstein@xpert.digital :ou simplement m'appeler au +49 7348 4088 965. Mon adresse e-mail est

J'attends avec impatience notre projet commun.

☑️ Accompagnement des PME en matière de stratégie, de conseil, de planification et de mise en œuvre

☑️ Création ou réalignement de la stratégie numérique et de la numérisation

☑️ Expansion et optimisation des processus de vente internationaux

☑️ Plateformes de commerce B2B mondiales et numériques

☑️ Développement commercial pionnier / Marketing / Relations publiques / Salons professionnels

🎯🎯🎯 Plateforme B2B axée sur les données, une solution quasi interne

La solution quasi-interne : comment Xpert.Digital comble les lacunes opérationnelles du marketing et des ventes B2B – Entreprise axée sur le contenu intelligent – Image : Xpert.Digital

Xpert.Digital est une plateforme B2B axée sur les données, dirigée par Konrad Wolfenstein . L'entreprise propose aux partenaires industriels une solution externe quasi intégrée, comblant leurs lacunes opérationnelles en matière de marketing, de contenu et de ventes, sans nécessiter de ressources supplémentaires de leur côté.

Plus d'informations ici :