La crise du gaz naturel en Allemagne et la pénurie d'énergies fossiles : quand le système gazier, censé être infaillible, tombe en panne – Image créative : Xpert.Digital

Niveaux de stockage historiquement bas : remplis à environ 25 à 27 % – Le mythe d’un approvisionnement sûr en combustibles fossiles

Panne du système dans la glace : que se passe-t-il lorsque la source d'énergie « fiable » cesse soudainement de fournir de l'électricité ?

C'était un scénario qui ne devrait même pas figurer dans les déclarations rassurantes de la politique énergétique : en février 2026, une immense calotte glaciaire s'est formée au large de Rügen, paralysant le terminal GNL de Mukran. Si en Allemagne, les périodes de vaches maigres des énergies renouvelables – ces moments où le vent et le soleil ne produisent pas d'électricité – font souvent l'objet de vifs débats politiques, ici, c'est une crise des énergies fossiles, d'une ampleur bien plus menaçante, qui s'est produite. Pendant plus d'une semaine, aucun méthanier n'a pu accoster, l'approvisionnement en gaz a été interrompu, et ce, alors même que les stocks de gaz allemands avaient chuté à un niveau historiquement bas, sous la barre des 30 %.

Actuellement, les capacités de stockage de gaz naturel en Allemagne sont à un niveau historiquement bas. Les données de mi-février 2026 indiquent un taux de remplissage d'environ 25 à 27 %, selon les relevés effectués. D'autres sources font état d'un taux d'environ 32 % pour la même période, ce qui représente également le niveau le plus bas enregistré pour début février depuis le début des observations.

Cela signifie que les niveaux de stockage de gaz sont nettement inférieurs aux niveaux d'avant la crise et même inférieurs aux niveaux cibles des dernières années, qui se situaient généralement entre 40 % (fin janvier) et 80 % (1er novembre).

Cet incident dépasse le cadre d'une simple anecdote météorologique ; il révèle une vulnérabilité structurelle souvent négligée dans les débats sur la sécurité d'approvisionnement. Si le gazoduc est acheminé en continu, l'approvisionnement en GNL repose sur une chaîne de livraisons individuelles, vulnérable aux conditions climatiques extrêmes, aux goulets d'étranglement logistiques et aux tensions géopolitiques. Nous nous sommes affranchis de la dépendance fatale au gazoduc russe pour nous retrouver, quant à nous, prisonniers d'une nouvelle dépendance instable au gaz naturel liquéfié.

Le bilan de ce système en matière de politique économique et de sécurité est alarmant : environ 81 milliards d’euros sont chaque année dépensés à l’étranger pour les importations d’énergies fossiles, alors que les énergies renouvelables produites localement constituent depuis longtemps la source d’électricité la plus rentable. Pourtant, le deux poids, deux mesures persiste : le manque de capacité de stockage pour les énergies renouvelables est considéré comme un obstacle technique majeur ; un port gelé pour les énergies fossiles, ou un pipeline détruit, est simplement perçu comme un accident d’exploitation.

L'analyse qui suit éclaire les raisons de ce déséquilibre. Elle explique pourquoi la transition énergétique décentralisée ne constitue pas un risque pour la sécurité, mais plutôt une véritable assurance contre le chantage géopolitique et les attaques physiques – et pourquoi le coût réel du maintien de la dépendance aux énergies fossiles est bien supérieur au prix affiché sur la facture de gaz.

Pourquoi les ports gelés en disent plus long sur notre sécurité énergétique que n'importe quelle période de calme plat ?

Malgré la gravité du sujet, il convient de préciser que seule une faible proportion – à peine plus de dix pour cent – du gaz naturel liquéfié (GNL) arrive en Allemagne par méthaniers en provenance de l'étranger (dont 96 % proviennent actuellement des États-Unis). La crise actuelle du gaz naturel a des causes bien plus profondes et politiquement importantes que ne le laisse supposer l'attention portée uniquement aux terminaux méthaniers.

En février 2026, un événement, pourtant crucial, est passé presque inaperçu dans le débat énergétique allemand. Une épaisse couche de glace s'est formée au large de Rügen, rendant le port de Mukran impraticable pour les méthaniers. Le terminal, maillon essentiel de l'infrastructure gazière allemande depuis l'arrêt des livraisons par gazoduc russe, s'est retrouvé dans l'incapacité d'alimenter le réseau en gaz naturel liquéfié pendant plus d'une semaine. Seul le déploiement du brise-glace Neuwerk et du navire polyvalent Arkona a permis de dégager le chenal et de guider le méthanier Minerva Amorgos, déjà ancré au large de Sassnitz depuis deux semaines, jusqu'au terminal. Parallèlement, les stocks de gaz allemands ont chuté à un niveau historiquement bas, avoisinant les 32 %, un record pour un début février. Il ne s'agissait pas d'un simple incident opérationnel, mais d'une perturbation systémique aux conséquences potentiellement considérables, soulevant des questions fondamentales sur l'architecture de notre approvisionnement énergétique.

Un terminal pris dans la glace et l'illusion de chaînes d'approvisionnement fiables

Le terminal GNL de Mukran a été construit en un temps record afin de créer une voie d'approvisionnement alternative après l'arrêt des livraisons de gaz russe via Nord Stream. Il était censé garantir la sécurité d'approvisionnement. Cependant, la réalité de l'hiver 2025/2026 a révélé une faiblesse fondamentale qui avait manifestement été sous-estimée lors de la phase de planification. L'Agence fédérale maritime et hydrographique a signalé des conditions de glace particulièrement difficiles au large de la côte est de Rügen, provoquant la disparition des bouées de chenal sous la glace et réduisant la marge de navigation des énormes méthaniers à un minimum critique. La différence structurelle avec le gazoduc est apparue immédiatement. Alors que le gazoduc circule en continu, le GNL arrive par lots individuels, chaque méthanier représentant un défi logistique distinct. Si un navire est retardé de plusieurs jours, l'ensemble de l'approvisionnement est affecté. Contrairement à un gazoduc sous-marin, un terminal GNL est directement exposé aux intempéries, à la glace et à l'état de la mer.

Cette vulnérabilité coïncide avec une situation d'approvisionnement déjà tendue. Début février 2026, les installations de stockage de gaz allemandes affichaient un taux de remplissage inférieur à 30 %, un niveau historiquement bas pour cette date. En un seul mois, les réserves ont chuté de 25 points de pourcentage, passant de 56 % le jour de l'An à leur niveau actuel, tandis que la consommation de gaz était supérieure d'environ 7,4 % à la moyenne de long terme. Le site de stockage de Rehden, en Basse-Saxe, qui fut jadis le plus important d'Allemagne, n'était rempli qu'à peine plus de 11 %. Selon les calculs de la chaîne de télévision ntv, les réserves de gaz auraient théoriquement permis de tenir environ six semaines supplémentaires, ne laissant pratiquement aucune marge de manœuvre face à une tension supplémentaire.

Le gouffre financier à un milliard de dollars que représente la dépendance aux importations de combustibles fossiles

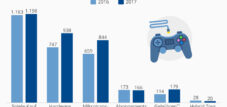

Les conséquences économiques de la dépendance de l'Allemagne aux importations d'énergies fossiles sont considérables. Selon une analyse de données de KfW Research, les importations de pétrole brut, de gaz naturel et de charbon coûtent à l'Allemagne en moyenne 81 milliards d'euros par an, soit environ 2,5 % de son produit intérieur brut ou 1 000 euros par habitant. En 2024, le pétrole brut représentait à lui seul 51 milliards d'euros et le gaz naturel 19 milliards d'euros. La dépendance aux importations atteint 95 % pour le gaz naturel, 98 % pour le pétrole brut et 100 % pour le charbon. La production nationale de gaz naturel ne couvrait qu'environ 5,4 % de la demande en 2024.

Cette dépendance structurelle a révélé son coût de façon dramatique lorsque la Russie a cessé ses importations de gaz. En 2022, le coût des importations d'énergie a explosé pour atteindre le niveau record de 146 milliards d'euros. Bien que les coûts aient diminué depuis, les niveaux actuels restent nettement supérieurs à ceux d'avant-guerre. En 2024, la facture nette des importations de charbon, de pétrole et de gaz s'élevait encore à environ 69 milliards d'euros. Malgré une diversification de la dépendance, la part de la Russie passant de 35 % en 2021 à seulement 0,1 % en 2024, les principaux fournisseurs sont désormais la Norvège (30 %), les États-Unis (19 %) et les Pays-Bas (17 %). Il s'agit donc d'une redistribution de la dépendance, et non de sa disparition. Même l'UE payait encore 1,31 milliard d'euros pour les importations de combustibles fossiles en provenance de Russie en juillet 2025, dont 995 millions d'euros pour le gaz naturel.

D'où provient réellement notre gaz ?

En Allemagne, les terminaux méthaniers sont actuellement alimentés principalement en gaz naturel fossile, c'est-à-dire en méthane conventionnel. Le GNL fossile est généralement acheminé par voie maritime à bord de méthaniers spéciaux et provient en grande partie des États-Unis.

Le méthane conventionnel, en revanche, provient principalement des gisements de gaz naturel et de pétrole fossiles, c'est-à-dire du forage dans des couches rocheuses plus profondes.

Le GNL, ou gaz naturel liquéfié, est transporté par des méthaniers cryogéniques et regazéifié au terminal avant d'être injecté dans le réseau gazier allemand. Les terminaux de Wilhelmshaven, Brunsbüttel et Lubmin/Mukran sont spécifiquement conçus comme terminaux d'importation de gaz naturel, permettant à l'Allemagne de remplacer le gazoduc russe et de sécuriser son approvisionnement.

D'où proviennent les livraisons de GNL par voie maritime

L'Allemagne est actuellement fortement dépendante des États-Unis pour ses importations de GNL par voie maritime. Les analyses des importations allemandes de gaz montrent qu'en 2024, environ 91 % du GNL livré aux terminaux allemands provenait des États-Unis. Selon l'Agence fédérale des réseaux, cette part est passée à environ 96 % des importations de GNL en 2025, soulignant ainsi la prédominance des approvisionnements américains en GNL. La production américaine de GNL est considérée comme bien développée et repose généralement sur l'extraction de gaz de schiste par fracturation hydraulique.

Outre les États-Unis, de plus petites quantités de GNL proviennent également d'autres pays exportateurs, tels que le Qatar, le Nigeria, l'Égypte, l'Angola et Trinité-et-Tobago, mais leur contribution au marché allemand reste marginale. Au total, les importations de GNL représentaient environ 10,3 % des importations totales de gaz naturel de l'Allemagne en 2025, soit moins d'un dixième du total des importations de gaz, mais une part nettement supérieure à celle de 2022.

Part du gaz naturel fossile provenant des gazoducs et des méthaniers

La grande majorité des importations allemandes de gaz naturel fossile arrive encore par gazoduc, principalement en provenance de Norvège, des Pays-Bas et de Belgique. Seule une petite part – à peine plus de dix pour cent – est acheminée par méthanier depuis l'étranger, principalement des États-Unis. Ainsi, la majeure partie du gaz naturel fossile consommé en Allemagne provient des importations par gazoduc, tandis que les livraisons de GNL par bateau constituent une source d'électricité complémentaire, certes flexible, mais nettement moins importante.

Les terminaux GNL aboutissent ainsi à une double structure d'approvisionnement : d'une part, un approvisionnement de base stable en gazoduc en provenance d'Europe du Nord, et d'autre part, une composante GNL flexible mais dépendante des conditions météorologiques et géopolitiques via la mer.

Le GNL fossile aujourd'hui – et les gaz non fossiles demain

L'infrastructure des terminaux GNL est actuellement conçue principalement pour le traitement du gaz naturel fossile importé, notamment des États-Unis. Cependant, la possibilité que ces terminaux traitent à terme non seulement des gaz fossiles, mais aussi des gaz non fossiles tels que le biogaz, le méthane vert ou l'hydrogène est déjà à l'étude. Les débats politiques et industriels soulignent explicitement que l'infrastructure GNL peut contribuer à la transition énergétique si elle est approvisionnée de plus en plus en gaz respectueux du climat, et non plus exclusivement en gaz de schiste issu de la fracturation hydraulique aux États-Unis.

Notre expertise européenne et allemande en matière de développement commercial, de ventes et de marketing

Notre expertise européenne et allemande en matière de développement commercial, de ventes et de marketing - Image : Xpert.Digital

Domaines d'intervention prioritaires : B2B, numérisation (de l'IA à la XR), ingénierie mécanique, logistique, énergies renouvelables et industrie

Plus d'informations ici :

Un centre thématique offrant des informations et une expertise :

- Plateforme de connaissances couvrant les économies mondiales et régionales, l'innovation et les tendances spécifiques à l'industrie

- Un recueil d'analyses, d'idées et d'informations générales issues de nos principaux domaines d'intervention

- Un lieu d'expertise et d'information sur les développements actuels dans le monde des affaires et des technologies

- Un centre névralgique pour les entreprises en quête d'informations sur les marchés, la numérisation et les innovations industrielles

Le ralentissement du marché des énergies fossiles : pourquoi nous sous-estimons les risques liés au gaz et au GNL

Le double standard dans le débat sur la sécurité d'approvisionnement

Un flagrant deux poids, deux mesures s'est installé dans le débat énergétique allemand. Lorsque le vent et le soleil font défaut, on parle de « période de vaches maigres », une expression instrumentalisée depuis des années comme argument massue contre la transition énergétique. En décembre 2024, la production d'électricité à partir d'énergies renouvelables a chuté à moins de 6 000 mégawatts, entraînant un déficit d'approvisionnement pouvant atteindre 30 % de la demande. De tels événements monopolisent immédiatement le débat public. Mais lorsqu'un terminal GNL est paralysé par les glaces pendant des semaines, que les stocks de gaz atteignent des niveaux historiquement bas et que les méthaniers ne peuvent accoster, on considère cela comme un simple incident d'exploitation, et non comme une défaillance systémique.

La liste des facteurs de perturbation du système des énergies fossiles est longue et ne cesse de s'allonger. En septembre 2022, quatre explosions ont détruit les deux sections de Nord Stream 1 et une section de Nord Stream 2. Cet acte de sabotage a mis en évidence la vulnérabilité des infrastructures énergétiques essentielles. Les câbles et pipelines sous-marins en mer du Nord et en mer Baltique restent également menacés, comme le souligne Frederik Mertens, expert militaire néerlandais du Centre d'études stratégiques de La Haye, qui identifie le sabotage physique en eaux profondes et les cyberattaques comme des menaces réalistes. Au printemps 2023, les services de renseignement néerlandais ont averti que la Russie pourrait préparer des actes de sabotage contre les infrastructures énergétiques en mer du Nord. Tensions géopolitiques, régimes autocratiques instrumentalisant l'approvisionnement énergétique, ports paralysés, chaînes d'approvisionnement perturbées : autant de menaces qui pèsent sur le système des énergies fossiles, mais que personne n'ose nommer.

La supériorité économique de l'architecture des systèmes renouvelables

L'argument contraire est clair. Le coût actualisé de l'électricité (LCOE) actuel montre que les énergies renouvelables constituent déjà la forme de production d'électricité la plus économique. Les systèmes photovoltaïques au sol produisent de l'électricité pour un coût de 3,2 à 6,8 centimes par kilowattheure, et les éoliennes terrestres pour un coût de 4 à 8 centimes. En revanche, la construction de nouvelles centrales thermiques à combustibles fossiles coûte entre 8 et 16 centimes, et cette tendance est à la hausse. Selon l'IRENA, en 2024, l'électricité issue des énergies renouvelables était déjà produite à moindre coût que l'électricité issue des combustibles fossiles dans environ 91 % des nouveaux projets. D'ici 2045, le LCOE des centrales à gaz et à vapeur devrait atteindre entre 14,1 et 40,5 centimes par kilowattheure en raison de la hausse du prix du CO2 et de la diminution des heures de fonctionnement à pleine charge.

En 2024, les énergies renouvelables ont déjà fourni 59 % de l'électricité allemande, devenant ainsi la principale source d'énergie – un record. Parallèlement, la production d'électricité à partir de charbon a chuté de 31 % et celle à partir de lignite de 9 %, atteignant des niveaux historiquement bas. La production d'électricité conventionnelle a globalement diminué de 11 %. L'Allemagne dispose actuellement d'une capacité de production mobilisable d'environ 65 gigawatts, issue de centrales à gaz et à charbon, afin de pallier les déficits d'approvisionnement. Toutefois, sa stratégie énergétique prévoit également la construction de 10 gigawatts supplémentaires de centrales à gaz compatibles avec l'hydrogène, qui pourront fonctionner initialement au gaz naturel, puis à l'hydrogène vert.

Stockage, flexibilité et fin d'un argument fallacieux

L'argument selon lequel un système d'énergies renouvelables ne peut fonctionner sans stockage est juste, mais il ne s'oppose pas à la transition énergétique ; il décrit plutôt un défi technique surmontable. En Allemagne, la capacité de stockage croît rapidement. Entre 2021 et janvier 2025, les systèmes de stockage résidentiels sont passés de 1,6 à 14,8 gigawattheures, auxquels s'ajoutent les systèmes de stockage par batteries à grande échelle (2,2 gigawattheures) et les systèmes de stockage commerciaux (726,8 mégawattheures). La capacité totale de stockage installée atteignait 25,5 gigawatts fin 2025, soit environ 43 % de l'objectif fixé pour 2030. Fin 2025, cette capacité s'élevait à 79,4 gigawattheures, couvrant près de 6 % de la consommation électrique journalière moyenne.

Le potentiel de développement est considérable. Le plan de développement du réseau prévoit une capacité de stockage par batteries de grande capacité de 41 à 94 gigawatts et de 60 à 81 gigawatts pour le stockage par batteries de petite capacité entre 2025 et 2045. Jusqu'à 25 % des besoins de stockage de l'Allemagne pourraient être couverts par les seuls sites de centrales électriques mises hors service. Les modèles de co-implantation, où les installations de stockage sont construites directement à proximité de centrales éoliennes ou solaires, offrent un potentiel d'environ 33 gigawatts lorsqu'ils sont associés à des centrales d'une capacité supérieure à cinq mégawatts. Le régime d'autorisation préférentiel accordé aux installations de stockage, qui les place au même niveau que les autres infrastructures critiques, apporte la sécurité juridique indispensable en matière de planification.

L'Agence fédérale des réseaux a confirmé que la demande en électricité de l'Allemagne peut être satisfaite à 100 % au moins jusqu'en 2031, même en cas de réduction de la production d'électricité à partir du charbon. La période de faible production d'énergie éolienne et solaire ne constitue pas un obstacle insurmontable, mais plutôt un défi de conception et de gestion des systèmes qui peut être relevé grâce à une interaction intelligente entre le stockage, la flexibilité, la gestion de la charge, la production décentralisée à l'échelle européenne et les centrales de secours pilotables.

La décentralisation comme police d'assurance géopolitique

La dimension sécuritaire de la transition énergétique est systématiquement sous-estimée. Le ministre fédéral de l'Environnement, Carsten Schneider, l'a résumé de façon concise lors de la conférence BMUKN fin janvier 2026 en qualifiant les énergies renouvelables d'« énergies de sécurité ». Celles-ci permettent non seulement de réduire la dépendance aux importations de matières premières, mais leur structure décentralisée les rend également moins vulnérables aux attaques extérieures. À peu près au même moment, la Fédération allemande des énergies renouvelables (BEE) a souligné que l'électricité décentralisée produite par des millions de centrales d'énergies renouvelables réparties sur l'ensemble du territoire contribue déjà de manière significative à l'indépendance énergétique. Cette décentralisation renforce la résilience du système énergétique face au sabotage, aux cyberattaques et aux ruptures d'approvisionnement.

L’Institut allemand des affaires internationales et de sécurité (SWP) décrit la dimension géopolitique de la transition énergétique comme un changement systémique fondamental. Dans un système énergétique décarboné, la valeur économique n’est plus principalement générée par les ressources fossiles, mais plutôt par des procédés technologiques de production d’énergie finale et utilisable. L’électrification du système énergétique réduit la dépendance aux chaînes d’approvisionnement en combustibles fossiles, renforce l’accès à l’énergie en tant que facteur économique et, de ce fait, favorise indirectement la sécurité nationale et internationale.

Le véritable calcul du risque

L'Initiative pour le stockage de l'énergie modélise chaque année la sécurité d'approvisionnement de l'Allemagne, et sa mise à jour de novembre 2025 était plus alarmante que les précédentes. Lors d'un hiver normal, les niveaux de stockage chuteraient à environ 20 % fin avril, sans aucune marge de sécurité. En cas d'hiver extrêmement froid, les stocks pourraient être épuisés dès la mi-janvier 2026, entraînant des pénuries et un rationnement potentiel. Quatre facteurs aggravent encore la situation : un niveau de remplissage initial inférieur à la moyenne, une consommation de gaz plus élevée depuis l'été 2025, l'arrêt du transit par l'Ukraine depuis le 1er janvier 2025 et un remplissage plus faible des stocks au sein du marché intérieur de l'UE. Il faudrait stocker près de 50 % de gaz en plus l'été prochain par rapport à l'année précédente pour atteindre les objectifs de niveau de remplissage pour l'hiver 2026/2027.

Les images du terminal GNL gelé de Rügen sont donc bien plus qu'une simple anecdote hivernale. Elles illustrent un système qui demeure structurellement vulnérable tant qu'il repose sur des chaînes d'approvisionnement mondiales, des énergies fossiles et des infrastructures centralisées. La véritable question n'est pas de savoir si la transition énergétique fonctionnera. Après tout, les coûts baissent, les technologies arrivent à maturité et les capacités de stockage augmentent. La véritable question est de savoir combien de temps l'Allemagne continuera de s'illusionner en pensant qu'un système fondé sur les énergies fossiles, dont les terminaux gèlent, dont les gazoducs sont détruits et dont les fournisseurs se laissent manipuler politiquement, représente l'alternative sûre.

Votre partenaire mondial en marketing et développement commercial

☑️ Notre langue de travail est l'anglais ou l'allemand

☑️ NOUVEAU : Correspondance dans votre langue maternelle !

Konrad Wolfenstein

Mon équipe et moi-même sommes heureux de pouvoir vous accompagner en tant que conseiller personnel.

Vous pouvez me contacter en remplissant le formulaire de contact ici wolfenstein@xpert.digital :ou simplement m'appeler au +49 7348 4088 965. Mon adresse e-mail est

J'attends avec impatience notre projet commun.

☑️ Accompagnement des PME en matière de stratégie, de conseil, de planification et de mise en œuvre

☑️ Création ou réalignement de la stratégie numérique et de la numérisation

☑️ Expansion et optimisation des processus de vente internationaux

☑️ Plateformes de commerce B2B mondiales et numériques

☑️ Développement commercial pionnier / Marketing / Relations publiques / Salons professionnels

🎯🎯🎯 Bénéficiez de l'expertise étendue et quintuple de Xpert.Digital dans une offre de services complète : développement commercial, recherche et développement, expérience client (XR), relations publiques et optimisation de la visibilité numérique

Bénéficiez de l'expertise approfondie et diversifiée d'Xpert.Digital, articulée autour de cinq axes, grâce à une offre de services complète : R&D, XR, RP et optimisation de la visibilité numérique. – Image : Xpert.Digital

Xpert.Digital possède une connaissance approfondie de divers secteurs d'activité. Cela nous permet d'élaborer des stratégies sur mesure, parfaitement adaptées aux exigences et aux défis de votre segment de marché spécifique. En analysant en permanence les tendances du marché et en suivant l'évolution du secteur, nous agissons de manière proactive et proposons des solutions innovantes. L'alliance de notre expérience et de notre expertise génère une valeur ajoutée et confère à nos clients un avantage concurrentiel décisif.

Plus d'informations ici :