La vérité crue sur la bataille de l'IA entre les géants économiques : le modèle stable de l'Allemagne contre le pari technologique risqué des États-Unis

Xpert Pré-lancement

Available in 27 languages 📢

Préférez Xpert.Digital sur GoogleⓘPublié le : 6 août 2025 / Mis à jour le : 6 août 2025 – Auteur : Konrad Wolfenstein

La vérité crue sur la bataille de l'IA entre les géants économiques : le modèle stable de l'Allemagne contre le pari technologique risqué des États-Unis – Image : Xpert.Digital

Le talon d'Achille des géants de la tech : pourquoi le modèle de la Silicon Valley est étonnamment fragile

Domination numérique contre résilience industrielle : une analyse comparative des modèles économiques mondiaux à l’ère de l’IA

La bataille pour l'autorité interprétative et le positionnement sur le marché

Le paysage économique mondial se trouve à la croisée des chemins, où la lutte pour la suprématie ne se joue plus uniquement sur des indicateurs traditionnels tels que le volume de production ou la balance commerciale. Une concurrence plus subtile, mais non moins cruciale, a émergé : la bataille pour la domination interprétative, le pouvoir de définir ce qui crée de la valeur dans l'économie du XXIe siècle et quels modèles économiques sont viables. Il s'agit d'une lutte pour la maîtrise du discours et le positionnement stratégique sur le marché, dont l'issue est loin d'être certaine. D'un côté, le discours de la Silicon Valley prône une transformation numérique irrésistible, menée par un petit groupe de géants technologiques dont les innovations sont présentées comme inévitables et indispensables. De l'autre, la résilience souvent négligée mais toujours présente des nations industrialisées, dont la force réside dans la production physique, l'ingénierie et des chaînes de valeur établies de longue date.

Ce rapport aborde les questions centrales soulevées par cette tension. L’économie numérique, telle que promue par les États-Unis, est-elle une force autosuffisante, ou plutôt une superstructure complexe reposant sur des fondements matériels, énergétiques et de chaînes d’approvisionnement mondiales ? Quels sont les coûts et les dépendances réels de cette infrastructure numérique, souvent présentée comme intangible et « propre » ? Et quel modèle économique est, en définitive, le mieux à même d’assurer une prospérité durable, stable et pérenne : l’approche américaine, axée sur la rapidité, la prise de risque et le numérique, ou le modèle allemand et européen, privilégiant la stabilité et la cohérence et fondé sur l’industrie ?

L'examen de ces questions révèle que la concurrence économique actuelle entre les principaux blocs économiques – les États-Unis, l'UE et la Chine – se joue de plus en plus à un niveau stratégique. Il ne s'agit plus seulement de la concurrence directe sur les produits et services, mais de la construction des récits mondiaux définissant ce qui constitue « innovation » et « valeur ». La domination médiatique des « Sept Magnifiques » et leur promotion incessante d'une « IA irremplaçable » ne sont pas le fruit du hasard, mais une stratégie délibérée visant à assimiler leurs produits numériques au progrès lui-même et à faire passer toute alternative pour un recul. L'enjeu est de se forger une image d'indispensabilité. Le modèle économique qui l'emportera dans cette lutte narrative gagnera non seulement des parts de marché, mais attirera également les capitaux internationaux, les talents les plus brillants et une réglementation favorable. Il s'agit de définir les contours de l'avenir.

Convient à:

Anatomie de deux modèles économiques : États-Unis/Californie contre UE/Allemagne

Qu’est-ce qui caractérise le modèle économique de la Silicon Valley, axé sur la vitesse et le risque ?

Le modèle économique, né et centré sur la Silicon Valley, peut être qualifié de « rapide et risqué ». Il repose sur une culture qui privilégie la croissance exponentielle et l'expansion rapide, considérant l'échec non comme un défaut, mais comme une étape d'apprentissage nécessaire à la réussite. L'objectif principal n'est souvent pas de bâtir une entreprise stable pour les générations futures, mais plutôt une « sortie » rapide et lucrative par le biais d'une introduction en bourse ou d'une vente, générant d'immenses profits pour les fondateurs et les premiers investisseurs.

Le moteur de ce modèle est un écosystème de capital-risque (CR) extrêmement développé et massif. Le marché américain du CR est largement supérieur au marché européen. En 2022, les investissements en capital-risque en Europe totalisaient environ 77 milliards d'euros, contre 188 milliards d'euros aux États-Unis, soit près de deux fois et demie plus. Rapporté à la population, cet écart est encore plus important. Cette puissance financière considérable permet d'investir dans des idées visionnaires et à haut risque et de développer des entreprises à une vitesse difficilement reproductible dans le contexte d'une culture financière européenne plus frileuse face au risque. Cette culture du risque élevé imprègne l'ensemble du système, des investisseurs et fondateurs aux employés et aux régulateurs.

Ce modèle engendre directement une concentration extrême du pouvoir de marché. Les entreprises technologiques surnommées les « Sept Magnifiques » — Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta et Tesla — représentent désormais plus d'un tiers de la valeur totale de l'indice S&P 500. Cette concentration constitue à la fois une force, car ces quelques entreprises tirent les rendements du marché, et une source de fragilité, car elle rend l'ensemble du marché vulnérable aux performances d'une poignée d'acteurs.

Le marché du travail reflète également ce modèle. Il se caractérise par une grande flexibilité et des lois moins contraignantes en matière de protection contre le licenciement. Ceci facilite les cycles d'embauche et de licenciement rapides typiques des start-ups, mais contraste fortement avec le modèle allemand, qui privilégie la sécurité et la stabilité de l'emploi.

Quels sont les atouts des économies allemande et européenne, fondés sur la stabilité et une perspective à long terme ?

Contrairement au modèle américain, l'économie allemande, et dans une large mesure l'économie européenne, repose sur les principes de stabilité, de durabilité à long terme et de création de valeur substantielle. L'épine dorsale de cette structure économique est constituée par le Mittelstand (petites et moyennes entreprises). Plus de 99 % des entreprises en Allemagne sont des PME, qui emploient près de 60 % de la population active et sont responsables de 82 % des formations professionnelles. Ces entreprises, souvent familiales depuis des générations, privilégient la stabilité à long terme à la maximisation des profits à court terme et sont profondément ancrées dans leurs communautés locales et régionales.

L'un des atouts majeurs des PME allemandes réside dans leurs « champions cachés ». Ces entreprises hautement spécialisées, souvent méconnues du grand public, sont leaders sur leurs marchés de niche respectifs au sein du secteur interentreprises (B2B) à l'échelle mondiale. On estime à environ 1 600 le nombre de ces entreprises en Allemagne. Elles contribuent de manière significative à l'immense puissance des exportations allemandes en misant sur la qualité, l'excellence technologique et l'innovation, plutôt que sur la concurrence par les prix.

Le modèle d'innovation allemand diffère fondamentalement de celui de la Silicon Valley. Il repose sur des améliorations continues et progressives, fondées sur une expertise technique pointue et une intégration étroite de la recherche, du développement et de la production. Un facteur clé de succès réside dans le système de formation professionnelle duale, qui forme une main-d'œuvre hautement qualifiée, indispensable à la mise en œuvre de processus de fabrication complexes.

La culture d'entreprise dominante se caractérise par une certaine aversion au risque et un fort besoin de sécurité. Cela se traduit par une approche prudente du financement – de nombreuses PME se détournent des capitaux externes – et une stratégie d'entreprise axée sur la continuité. Si cette attitude peut constituer une faiblesse sur des marchés numériques en constante évolution, elle se révèle être un atout remarquable en période d'incertitude économique et de crises mondiales, garantissant stabilité et résilience.

Comment ces différences se manifestent-elles dans les données économiques fondamentales ?

Les différences fondamentales entre les modèles économiques californien et allemand se reflètent clairement dans les données macroéconomiques. Si la Californie, cinquième économie mondiale, est souvent comparée à l'Allemagne, une analyse plus approfondie de la composition sectorielle de leur produit intérieur brut (PIB) révèle une divergence profonde.

L'économie californienne, dont le PIB s'élevait à environ 4 100 milliards de dollars en 2024, est dominée par les services et le secteur technologique. Les principaux contributeurs au PIB sont les « Services professionnels et aux entreprises » (548,9 milliards de dollars), l'« Information » (475,7 milliards de dollars) et l'« Immobilier » (446,3 milliards de dollars). Le secteur manufacturier ne représente qu'environ 11 %. À l'inverse, l'Allemagne, dont le PIB devrait atteindre environ 4 700 milliards de dollars en 2025, dispose d'une base industrielle nettement plus solide. Le secteur industriel y contribue à hauteur d'environ 28,1 % au PIB, la part du secteur manufacturier pur, à près de 20 %, étant presque deux fois supérieure à celle de la Californie.

Ces différences structurelles se répercutent sur les dépenses de recherche et développement (R&D). L'Allemagne investit 3,1 % de son PIB en R&D, un chiffre de premier plan à l'échelle internationale. Ces investissements sont fortement concentrés dans les secteurs clés : l'industrie automobile a investi à elle seule près de 30 milliards d'euros en 2022, suivie par la construction mécanique et l'électronique. En Californie, en revanche, le paysage de la R&D est dominé par des géants technologiques dont les dépenses se concentrent principalement sur les logiciels, l'intelligence artificielle et les services numériques, comme en témoignent les investissements massifs des « Sept Magnifiques » dans les puces d'IA et la R&D.

Le marché du travail illustre également clairement cette divergence. En Allemagne, environ 21,1 % de la population active travaille dans le secteur manufacturier, ce qui souligne le rôle central de l'industrie dans l'emploi. En Californie, en revanche, les principaux employeurs sont les secteurs de la santé et des services sociaux, suivis par le commerce de détail et les services professionnels, scientifiques et techniques, reflétant l'orientation de l'économie locale vers les services et le savoir. Le tableau ci-dessous récapitule les principaux chiffres à des fins de comparaison.

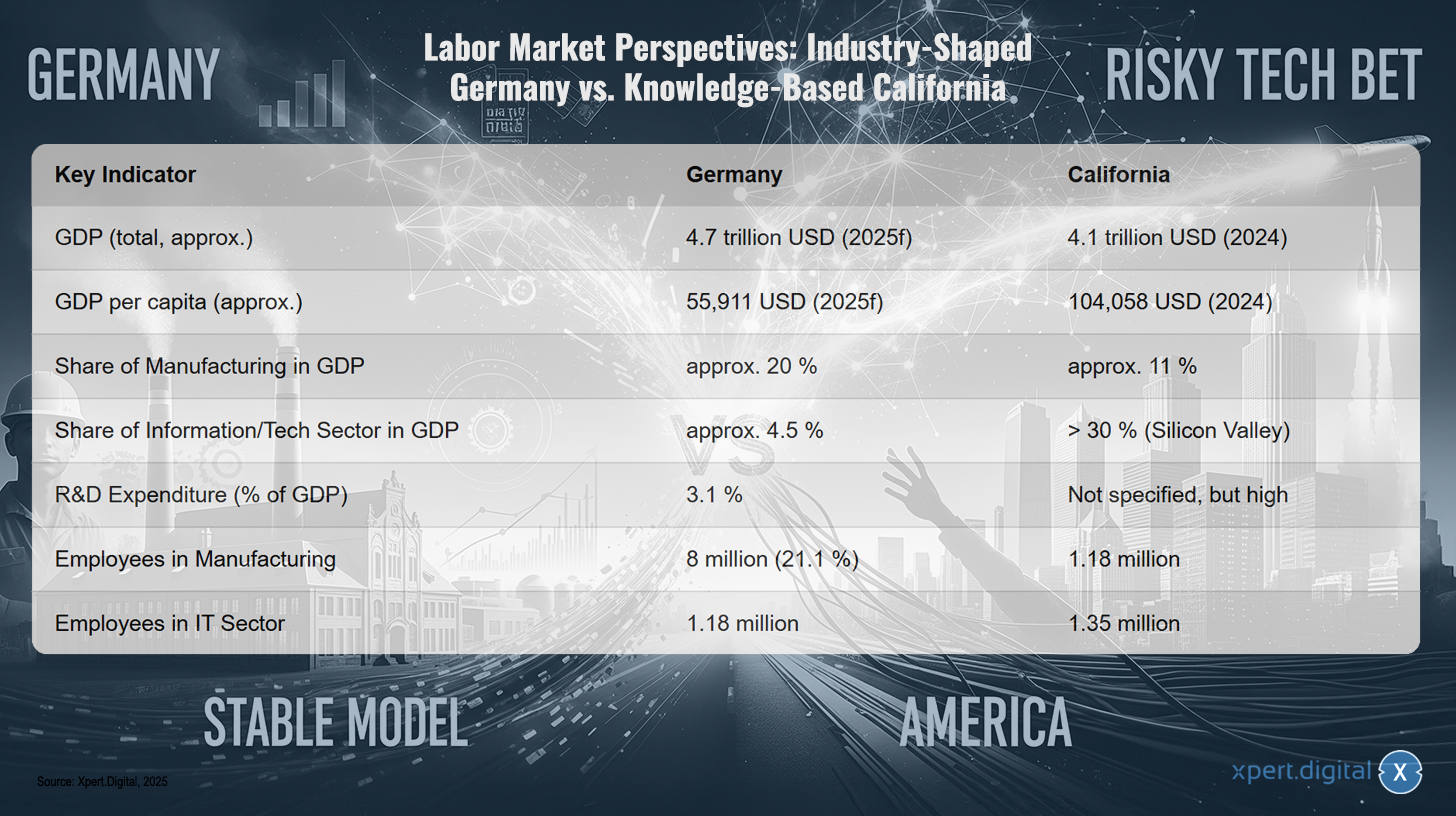

Perspectives du marché du travail : l’Allemagne, axée sur l’industrie, contre la Californie, fondée sur le savoir

Perspectives du marché du travail : Allemagne industrielle contre Californie axée sur la connaissance – Image : Xpert.Digital

Les perspectives du marché du travail révèlent un contraste saisissant entre l'Allemagne, pays à dominante industrielle, et la Californie, économie du savoir. Alors que le produit intérieur brut (PIB) de l'Allemagne devrait atteindre environ 4 700 milliards de dollars en 2025, celui de la Californie est estimé à environ 4 100 milliards de dollars en 2024. Le PIB par habitant est nettement supérieur en Californie, à environ 104 058 dollars, contre 55 911 dollars en Allemagne. Le secteur manufacturier représente environ 20 % du PIB en Allemagne, contre seulement 11 % en Californie. En revanche, le secteur des technologies de l'information, principalement porté par la Silicon Valley, contribue à plus de 30 % du PIB californien, alors que ce secteur est considérablement plus faible en Allemagne, à environ 4,5 %. Les dépenses de recherche et développement (R&D) en Allemagne représentent 3,1 % du PIB, tandis qu'en Californie, elles sont élevées mais non chiffrées. En termes d'emploi, environ 8 millions de personnes travaillent dans le secteur manufacturier en Allemagne, soit 21,1 % de la population active, tandis qu'en Californie, ce secteur emploie environ 1,18 million de personnes. Le secteur informatique emploie quant à lui environ 1,18 million de personnes en Allemagne et environ 1,35 million en Californie.

L'analyse de ces deux modèles économiques permet de mieux comprendre leurs faiblesses respectives. Le modèle américain, axé sur la rapidité et la prise de risque, et le modèle allemand, qui privilégie la stabilité et les perspectives à long terme, ne sont pas seulement différents ; ils évoluent de manière dépendante de leur trajectoire, créant ainsi des vulnérabilités critiques et mutuellement exclusives. L'accent mis par le modèle américain sur les logiciels et les services numériques le rend très efficace dans un monde stable, mais extrêmement vulnérable aux perturbations du monde physique, telles que les chaînes d'approvisionnement ou les ressources énergétiques. Sa chaîne de valeur matérielle est mondialisée et exposée ; le modèle tout entier repose sur un monde physique stable qu'il ne contrôle pas. La force du modèle allemand, en revanche, réside dans sa maîtrise de la production physique à forte valeur ajoutée. Sa faiblesse est une aversion culturelle et structurelle pour l'innovation numérique rapide et à haut risque qui remodèle aujourd'hui le secteur manufacturier lui-même, comme l'illustre le concept d'Industrie 4.0. Cela crée un risque d'ordre supérieur : la force principale d'un modèle constitue la faiblesse critique de l'autre. Les États-Unis manquent de résilience industrielle ; l'Allemagne manque d'agilité numérique. Dans un avenir marqué par une instabilité géopolitique perturbant les chaînes d'approvisionnement physiques et par une mutation technologique rapide révolutionnant les processus industriels, aucun des deux modèles n'est optimal. L'économie qui parviendra à combiner au mieux ces deux approches l'emportera – un défi au cœur de l'initiative allemande « Industrie 4.0 ».

Bénéficiez de la vaste expertise quintuple de Xpert.Digital dans un package de services complet | BD, R&D, XR, PR & Optimisation de la visibilité numérique

Bénéficiez de la vaste expertise de Xpert.Digital, quintuple, dans une offre de services complète | R&D, XR, RP et optimisation de la visibilité numérique - Image : Xpert.Digital

Xpert.Digital possède une connaissance approfondie de diverses industries. Cela nous permet de développer des stratégies sur mesure, adaptées précisément aux exigences et aux défis de votre segment de marché spécifique. En analysant continuellement les tendances du marché et en suivant les évolutions du secteur, nous pouvons agir avec clairvoyance et proposer des solutions innovantes. En combinant expérience et connaissances, nous générons de la valeur ajoutée et donnons à nos clients un avantage concurrentiel décisif.

En savoir plus ici :

Lobbying et récits – Le pouvoir des « Sept Magnifiques » : comment les géants de la tech contrôlent l’opinion publique et la politique

La main invisible de l'influence : les acteurs et leurs intérêts

Quelle influence les « Sept Mercenaires » exercent-ils sur la perception du public et la prise de décision politique ?

L’influence des « Sept Magnifiques » – Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta et Tesla – dépasse largement leur puissance économique sur le marché. Elles façonnent activement la perception du public et les décisions politiques grâce à une combinaison de domination médiatique, de lobbying ciblé et de contrôle stratégique du discours autour de la technologie et du progrès.

Leur omniprésence dans les médias financiers et technologiques alimente un cercle vicieux de surenchère médiatique. Chaque annonce de produit, chaque rapport trimestriel est analysé et diffusé avec une grande minutie, instaurant un climat d'inévitabilité quant à leur leadership technologique. Ce discours présente l'intelligence artificielle comme une force irrésistible et indispensable, et ses développeurs comme les seuls pionniers de ce progrès. Fait intéressant, la confiance du public dans le secteur technologique dans son ensemble (76 %) est nettement supérieure à la confiance envers l'IA elle-même, qui n'est approuvée que par 30 % des personnes et rejetée par 35 %. Les entreprises exploitent ce déficit de confiance pour faire accepter leurs nouveaux produits d'IA en s'appuyant sur leur réputation établie.

En coulisses, ils renforcent cette influence narrative grâce à un pouvoir financier considérable dans l'arène politique. Le secteur technologique est aujourd'hui celui qui dépense le plus en lobbying au sein de l'Union européenne, avec plus de 97 millions d'euros par an. Un tiers de cette somme, soit environ 32 millions d'euros, est imputable à seulement dix entreprises, dont Google, Amazon, Apple, Microsoft et Meta. Cet immense pouvoir financier leur confère un accès privilégié aux décideurs politiques. Par exemple, lors de l'élaboration du règlement européen sur les services numériques, 75 % des réunions de haut niveau de la Commission européenne se sont tenues avec des lobbyistes du secteur.

Ce lobbying vise non seulement à empêcher la réglementation, mais aussi à l'influencer activement en fonction de leurs propres intérêts. Des documents divulgués ont révélé des stratégies destinées à semer la discorde au sein de la Commission européenne afin d'affaiblir la législation. Les géants du numérique défendent publiquement des « règles souples » qu'ils contribuent eux-mêmes à élaborer, tout en présentant des réglementations plus strictes comme une menace pour les petites et moyennes entreprises (PME) et les consommateurs. Cette influence est illustrée par l'affaiblissement du code de conduite de la directive européenne sur l'intelligence artificielle. Aux États-Unis, les dépenses de lobbying sont bien plus importantes : elles ont dépassé 4,1 milliards de dollars en 2022, contre environ 110 millions de dollars dans l'UE, ce qui témoigne de l'ampleur de cette influence politique.

Quel rôle jouent les consultants en management et la bureaucratie en tant que freins systémiques à l'efficacité ?

Outre l’influence directe des entreprises technologiques, deux autres forces systémiques freinent l’efficacité et l’innovation, notamment dans le contexte allemand et européen : le secteur du conseil en management et la bureaucratie profondément enracinée.

Le modèle économique des cabinets de conseil en management repose fondamentalement sur leur capacité à devenir indispensables à leurs clients. Les critiques affirment que cet objectif est souvent atteint non pas par la résolution durable des problèmes, mais par la création de nouveaux niveaux de complexité qui garantissent une demande continue de services de conseil. Fréquemment, des produits et des méthodes standardisés sont vendus, dépourvus de connaissances approfondies du contexte local ou sectoriel, créant ainsi une dépendance qui affaiblit les capacités internes de l'organisation cliente et, de fait, infantilise les gouvernements.

Le recours aux consultants est fréquent, notamment dans le secteur public, pour légitimer politiquement des décisions impopulaires telles que les réductions d'effectifs ou les privatisations, ou pour servir de boucs émissaires en cas d'échec de ces mesures. Leur efficacité est discutable. Une étude quantitative menée au sein du Service national de santé britannique (NHS) a mis en évidence une corrélation positive significative entre les dépenses de conseil et l'inefficacité organisationnelle. Bien que le recours aux consultants dans le secteur public allemand, à 9 % des recettes, soit inférieur à celui du Royaume-Uni (22 %), les mêmes dynamiques fondamentales s'appliquent.

Dans le même temps, la bureaucratie allemande constitue un frein important à la croissance. Une très large majorité (92 %) d'entreprises allemandes déclarent avoir constaté une augmentation des contraintes administratives au cours des cinq dernières années. Cette situation a des conséquences concrètes : 58 % des entreprises envisagent de renoncer à investir en Allemagne à cause de la bureaucratie. Ce fardeau résulte du volume considérable de lois – le champ d'application de la législation fédérale a augmenté de 60 % en 15 ans – ainsi que de la longueur des procédures d'approbation, qui peuvent par exemple prendre quatre à cinq ans pour les projets d'énergies renouvelables, et d'un retard important dans la numérisation de l'administration publique. Il en résulte un climat d'aversion au risque qui étouffe l'agilité nécessaire à l'innovation. Des réformes récentes, telles que la quatrième loi d'allègement de la bureaucratie, visent à remédier à ce problème en numérisant les contrats et en raccourcissant les délais de conservation. Cependant, les entreprises restent sceptiques : seules 10 % d'entre elles anticipent une amélioration notable, ce qui suggère que le problème est profondément ancré dans la culture administrative.

Ces deux phénomènes – le modèle économique des consultants et la nature de la bureaucratie – interagissent de manière pernicieuse. La bureaucratie, par ses processus complexes et ses labyrinthes réglementaires, crée les problèmes mêmes pour lesquels on fait appel à des consultants. Ces derniers sont mandatés aussi bien par le secteur privé pour s'y retrouver dans les méandres de la bureaucratie que par le secteur public pour la « réformer ». Or, les « solutions » mises en œuvre par les consultants consistent souvent en de nouveaux cadres, indicateurs clés de performance et modèles de processus qui ajoutent une couche de complexité supplémentaire au lieu de s'attaquer aux causes profondes. Il en résulte un cercle vicieux : la bureaucratie engendre une demande de consultants, dont les solutions, à leur tour, alimentent la machine bureaucratique. Il en résulte un état de « transformation » permanent et coûteux, sans aucune simplification fondamentale. Cette dynamique contrecarre activement le modèle d'innovation « rapide et risquée » et consolide le statu quo « lent et stable », voire stagnant.

Convient à:

La réalité physique du monde numérique : dépendances et coûts

Pourquoi l'économie numérique dépend-elle fondamentalement de la production physique ?

L'idée d'une économie numérique immatérielle et sans poids est l'une des fictions les plus tenaces du XXIe siècle. En réalité, l'économie numérique est inextricablement liée au monde physique et fondamentalement dépendante de la production matérielle. Un centre de données sans économie productive dont il pourrait optimiser les processus est économiquement dénué de sens. Sa valeur ne provient que de l'application de sa puissance de calcul à des processus concrets de production, de logistique, de commerce ou de services. Une usine pourrait, et peut théoriquement exister, sans connexion au cloud ; en revanche, un centre de données ne peut monétiser sa valeur sans usine, entreprise de logistique ou détaillant à servir. La numérisation ne remplace donc pas la création de valeur physique, mais la décuple.

Cette dépendance se manifeste le plus clairement dans l'infrastructure physique sur laquelle repose l'ensemble du monde numérique. Chaque courriel, chaque flux de données, chaque algorithme d'IA est traité par du matériel physique : serveurs, routeurs et commutateurs hébergés dans des centres de données, et appareils tels que smartphones et ordinateurs portables. L'essor de l'intelligence artificielle, en particulier, entraîne une expansion massive de cette infrastructure physique, car les modèles d'IA nécessitent une puissance de calcul immense.

Une tension critique découle des vitesses de construction différentes des infrastructures numériques et physiques. Un centre de données modulaire peut être érigé en deux ou trois mois seulement, tandis que la construction d'une usine moderne prend plusieurs années. Cette asymétrie comporte un risque d'investissements erronés et de cannibalisation du marché. Si la capacité numérique croît plus vite que la capacité de l'économie physique à l'utiliser et à la financer, il en résultera une surcapacité et des infrastructures numériques non rentables. Les économies numérique et physique doivent se développer de concert pour garantir un système stable.

Quelles ressources matérielles et chaînes d'approvisionnement mondiales sous-tendent l'infrastructure numérique ?

L'infrastructure physique sous-jacente aux infrastructures numériques est elle-même le fruit de chaînes d'approvisionnement complexes, mondiales et gourmandes en ressources, caractérisées par d'importants risques géopolitiques.

Le composant essentiel de tout appareil numérique est le semi-conducteur. Sa production est un processus extrêmement complexe qui repose sur une chaîne d'approvisionnement mondiale en matières premières, notamment divers éléments de terres rares comme le gallium, le germanium, le néodyme et le cérium. Ces éléments sont indispensables aux propriétés électriques et magnétiques spécifiques des microprocesseurs.

La chaîne d'approvisionnement en terres rares constitue cependant un goulot d'étranglement géopolitique. La Chine domine ce marché de façon quasi écrasante. Le pays représente environ 60 % de la production mondiale, mais aussi près de 90 % du traitement de ces minéraux critiques. Cette domination confère à Pékin un important levier géopolitique, comme en témoignent les restrictions à l'exportation imposées au gallium et au germanium. Les États-Unis et leurs alliés, tels que l'Australie et le Brésil, s'efforcent activement de mettre en place des chaînes d'approvisionnement alternatives, mais il s'agit d'un processus long et coûteux qui prendra des années, voire des décennies.

Les produits finaux de ces chaînes d'approvisionnement, comme un smartphone, sont de véritables chefs-d'œuvre de logistique mondiale. Un iPhone, par exemple, est composé d'éléments provenant du monde entier : écrans de Corée du Sud, puces mémoire du Japon, processeurs conçus aux États-Unis mais fabriqués à Taïwan, et assemblage final souvent réalisé en Chine ou au Vietnam. Ce système, à la fois extrêmement performant et fragile, est vulnérable aux perturbations causées par les tensions géopolitiques, les catastrophes naturelles ou les conflits commerciaux, comme l'ont clairement démontré les dernières années. Le monde numérique repose donc sur un réseau stable de flux de biens physiques, susceptible de se rompre à tout moment.

Quels sont les coûts environnementaux de la numérisation ?

Le discours sur une économie numérique « propre » occulte les coûts environnementaux considérables et sans cesse croissants liés à son infrastructure physique. La numérisation engendre une empreinte matérielle massive qui s'étend sur l'ensemble de son cycle de vie, de l'extraction des matières premières à la production et à l'exploitation, jusqu'à son élimination.

Les centres de données, souvent désignés par euphémisme sous le terme de « cloud », figurent parmi les bâtiments les plus énergivores au monde, consommant de 10 à 50 fois plus d'énergie qu'un immeuble de bureaux classique. En 2023, ils représentaient 4,4 % de la consommation totale d'électricité aux États-Unis. Sous l'effet des besoins énergétiques insatiables des applications d'intelligence artificielle, cette part devrait atteindre 9 à 12 % d'ici 2030. Parallèlement, ils sont d'immenses consommateurs d'eau. Un seul grand centre de données peut nécessiter jusqu'à 5 millions de gallons (environ 19 millions de litres) d'eau par jour pour ses systèmes de refroidissement, ce qui met à rude épreuve les ressources en eau des régions déjà arides.

La fabrication de semi-conducteurs est également un processus problématique sur le plan environnemental. La production de puces est extrêmement gourmande en ressources et responsable d'une part importante des émissions de gaz à effet de serre de l'industrie électronique. Une seule usine peut consommer jusqu'à 38 millions de litres d'eau hautement purifiée par jour, en utilisant divers produits chimiques dangereux. Parmi ceux-ci figurent des gaz fluorés à fort potentiel de réchauffement climatique et des substances perfluoroalkylées et polyfluoroalkylées (PFAS), dites « polluants perpétuels », qui peuvent contaminer durablement les ressources en eau. La Silicon Valley abrite aujourd'hui de nombreux sites « Superfund », des zones fortement contaminées par l'héritage de l'industrie des semi-conducteurs.

En fin de vie, les appareils numériques deviennent des déchets électroniques (D3E), le flux de déchets solides dont la croissance est la plus rapide au monde. En 2022, 62 millions de tonnes de D3E ont été produites à l'échelle mondiale. Moins d'un quart de ces déchets est correctement recyclé. Le reste finit dans des décharges, est incinéré ou exporté illégalement vers des pays en développement. Là-bas, les métaux précieux sont souvent récupérés dans des conditions rudimentaires, comme la combustion de câbles à l'air libre ou l'utilisation de bains d'acide. Ces procédés libèrent des substances hautement toxiques telles que le plomb, le mercure et les dioxines, qui causent des dommages graves et durables à la santé humaine et à l'environnement.

Coûts écologiques de la numérisation

Coûts écologiques de la numérisation – Image : Xpert.Digital

Les coûts environnementaux de la numérisation sont multiples. Aux États-Unis, les centres de données représentaient 4,4 % de la consommation totale d'électricité en 2023, et cette part devrait atteindre 9 à 12 % d'ici 2030. Un grand centre de données peut consommer jusqu'à 19 millions de litres d'eau par jour. La fabrication de semi-conducteurs utilise jusqu'à 38 millions de litres d'eau par usine et par jour. De plus, ces usines génèrent des gaz à effet de serre tels que les perfluorocarbures (PFC), le SF6 et le NF3, ainsi que des produits chimiques toxiques comme les PFAS, l'arsenic et les acides. L'empreinte carbone de la production d'un smartphone est d'environ 57 kilogrammes d'équivalent CO2. En 2022, 62 millions de tonnes de déchets électroniques ont été produites dans le monde, dont seulement 22,3 % ont été recyclées.

Le discours dominant sur une économie numérique « propre » ou « dématérialisée » se révèle, à y regarder de plus près, une erreur d'appréciation dangereuse. Le monde numérique a une empreinte physique et écologique massive et croissante. Celle-ci est cependant largement externalisée : géographiquement, par le déplacement des processus de production et d'élimination polluants vers d'autres régions du monde, et temporellement, par le transfert des coûts de gestion des déchets et d'atténuation du changement climatique aux générations futures. Le terme « cloud » lui-même est un argument marketing qui masque la réalité d'installations industrielles gigantesques, grandes consommatrices d'énergie et d'eau. Les véritables coûts de la révolution numérique ne sont pas pleinement reflétés dans les bilans des entreprises technologiques. Cette « dette écologique » représente une subvention cachée à l'économie numérique, financée par les communautés riveraines des mines, des usines et des décharges de déchets électroniques, ainsi que par le climat mondial.

🔄📈 Assistance aux plateformes de commerce B2B – Planification stratégique et soutien à l'exportation et à l'économie mondiale avec Xpert.Digital 💡

Plateformes de commerce B2B - Planification stratégique et accompagnement avec Xpert.Digital - Image : Xpert.Digital

Les plateformes de commerce interentreprises (B2B) sont devenues un élément essentiel de la dynamique du commerce mondial et, de ce fait, un moteur des exportations et du développement économique mondial. Ces plateformes offrent des avantages considérables aux entreprises de toutes tailles, notamment aux PME (petites et moyennes entreprises), souvent considérées comme le pilier de l'économie allemande. Dans un monde où les technologies numériques occupent une place de plus en plus importante, la capacité d'adaptation et d'intégration est cruciale pour réussir dans la compétition mondiale.

En savoir plus ici :

Entre la Silicon Valley et les PME : les opportunités de l'Europe dans le domaine de la techno-industrialisation

L'avenir de la création de valeur

Le modèle de la Silicon Valley est-il surévalué et la puissance industrielle de l'Europe sous-estimée ?

L'analyse précédente suggère que le discours dominant a surestimé les atouts du modèle de la Silicon Valley et sous-estimé ceux de l'industrialisation européenne, et notamment allemande. La force indéniable du modèle américain réside dans sa capacité d'innovation rapide et disruptive, ainsi que dans sa croissance exponentielle. Cependant, cette force s'accompagne de faiblesses importantes, souvent négligées : une dépendance fondamentale à l'égard de chaînes d'approvisionnement mondiales fragiles pour le matériel informatique, une empreinte environnementale considérable et croissante, et la création d'une concentration extrême du marché, source de risques systémiques.

À l'inverse, le tissu industriel européen fait preuve d'une résilience remarquable. Le lien étroit entre recherche, développement et production de haute qualité, une main-d'œuvre qualifiée et hautement formée, ainsi qu'une culture d'entreprise axée sur la stabilité à long terme constituent des atouts précieux dans un monde de plus en plus incertain et instable. Par ailleurs, la structure décentralisée des petites et moyennes entreprises (PME) allemandes favorise une meilleure répartition régionale des richesses et prévient la concentration géographique extrême des richesses caractéristique de la Silicon Valley.

Toutefois, le verdict n'est pas définitif et aucun modèle n'est intrinsèquement supérieur à un autre. L'idée essentielle est que le débat a été trop longtemps dominé par une fascination unilatérale pour le numérique, au détriment de l'importance de la création de valeur matérielle. L'avenir n'appartient probablement ni à l'un ni à l'autre de ces extrêmes, mais plutôt à un modèle hybride capable d'allier la rapidité d'innovation offerte par les technologies numériques à la résilience, à la qualité et à la durabilité de l'industrie manufacturière de pointe.

Convient à:

Quelles opportunités la synthèse de l'IA et du génie mécanique offre-t-elle à l'Allemagne en tant que site industriel (Industrie 4.0) ?

La réponse stratégique de l'Allemagne aux défis de la numérisation repose sur le concept d'« Industrie 4.0 ». Ce concept décrit la vision d'une usine intelligente (« usine connectée ») où machines, produits et systèmes informatiques sont interconnectés en temps réel. Ceci permet une production hautement personnalisée au coût de la production de masse, une maintenance prédictive pour prévenir les pannes et une logistique flexible et économe en ressources.

Cette vision n'est plus un rêve lointain. De grandes entreprises industrielles allemandes mettent déjà en œuvre des solutions d'IA dans leurs processus de fabrication. Siemens, par exemple, utilise l'IA pour optimiser ses chaînes d'approvisionnement, le contrôle qualité et la maintenance prédictive de ses équipements, et constate des gains d'efficacité significatifs ainsi qu'une réduction des temps d'arrêt. BMW, quant à elle, utilise l'IA dans la conception de ses véhicules et pour piloter les robots sur ses chaînes de montage afin d'accroître la précision et l'efficacité.

Un atout majeur pour l'Allemagne réside dans l'étroite collaboration entre l'industrie et d'excellents instituts de recherche comme la Société Fraunhofer. Ces collaborations garantissent un transfert rapide des résultats de la recherche fondamentale en IA vers des applications concrètes pour la production. Des études menées par l'Institut Fraunhofer montrent que l'adoption de l'IA dans l'industrie allemande progresse – environ 16 % des entreprises industrielles y ont déjà recours – mais reste pour l'instant concentrée dans les grandes entreprises et certains secteurs spécifiques, comme l'industrie automobile.

Le plus grand défi, et simultanément la plus grande opportunité, réside dans la généralisation de l'Industrie 4.0 au sein des PME allemandes. Ces entreprises sont souvent confrontées à des obstacles importants, tels que le manque d'expertise, les difficultés d'intégration des nouvelles technologies aux systèmes existants, les préoccupations liées à la protection des données, les coûts d'investissement élevés et l'absence d'une stratégie de numérisation claire. Si ces obstacles sont surmontés, l'Allemagne pourrait créer un modèle économique unique, alliant les atouts de son tissu industriel aux avantages de la transformation numérique.

Convient à:

- L'interrelation entre la production physique et l'infrastructure numérique (IA et centre de données)

Quelles décisions stratégiques doivent être prises pour une économie de marché durable et stable ?

Pour créer une économie de marché durable et stable, les deux modèles économiques doivent remédier à leurs faiblesses systémiques respectives et prendre des décisions stratégiques.

Pour l'Allemagne et l'UE, le principal défi consiste à surmonter l'inertie structurelle. Cela exige un effort concerté pour réduire la bureaucratie afin d'accélérer les procédures d'approbation et de faciliter les investissements. Il est nécessaire de promouvoir une culture de l'innovation plus ouverte au risque et d'améliorer l'accès au capital de croissance pour combler l'écart avec le marché américain du capital-risque. Surtout, la numérisation des petites et moyennes entreprises (PME) doit être accélérée grâce à des programmes de financement ciblés, au développement des infrastructures numériques et au renforcement des compétences numériques. L'objectif ne doit pas être de copier la Silicon Valley, mais de créer un modèle indépendant, « Made in Digital Germany », qui s'appuie sur les atouts industriels existants.

Pour les États-Unis et la Silicon Valley, le défi consiste à reconnaître et à traiter la fragilité inhérente et les coûts externalisés de leur modèle. Concrètement, cela implique d'accroître la résilience des chaînes d'approvisionnement en relocalisant ou en délocalisant à proximité la production de matériel critique. Cela nécessite des investissements massifs dans une économie circulaire pour l'électronique afin de lutter contre la crise croissante des déchets électroniques et de récupérer des matières premières précieuses. Enfin, cela exige que les géants de la technologie assument une plus grande responsabilité quant à l'impact énergétique et environnemental considérable de leur infrastructure numérique et cessent de répercuter ces coûts sur la société sous forme de dépenses cachées.

À l’échelle mondiale, il est impératif de reconnaître l’inévitable symbiose entre les mondes numérique et physique. Un avenir durable exige une approche équilibrée qui valorise à parts égales les technologies numériques et physiques, l’innovation et la résilience, la croissance rapide et la stabilité à long terme. L’avantage concurrentiel décisif de demain ne résidera pas dans la priorité accordée à l’un au détriment de l’autre, mais dans la maîtrise de leur intégration intelligente et responsable.

La concomitance des crises géopolitiques, climatiques et technologiques rend obsolètes, sous leur forme actuelle, les modèles industriels, tant purement numériques que traditionnels. Les tensions géopolitiques, notamment avec la Chine, mettent en lumière la fragilité des chaînes d'approvisionnement mondiales en matériel informatique propres au modèle américain. La crise climatique et la raréfaction des ressources, telles que l'eau et l'énergie, révèlent l'empreinte écologique considérable et non durable de l'économie numérique et remettent en question son image de « propreté ». Parallèlement, les progrès rapides de l'intelligence artificielle menacent de rendre le modèle industriel allemand non compétitif s'il ne s'adapte pas assez vite, en raison de l'inertie culturelle et bureaucratique. Aucun des modèles existants n'est suffisamment robuste pour résister simultanément à toutes ces pressions. Une économie purement numérique n'est ni résiliente ni durable. Une économie purement industrielle qui ne se numérise pas n'est pas compétitive. Cette convergence de crises impose l'évolution vers un nouveau paradigme économique : un « techno-industrialisme résilient et durable ». Ce nouveau modèle doit privilégier la résilience grâce à des chaînes d'approvisionnement diversifiées et plus localisées. La durabilité passe par une économie circulaire et une énergie à faible émission de carbone pour la production numérique et physique ; et une intégration techno-industrielle profonde passe par l'intégration de l'IA et des outils numériques directement dans la fabrication avancée, comme l'envisage l'Industrie 4.0. C'est le point final stratégique vers lequel converge toute l'analyse.

Votre partenaire mondial de marketing et de développement commercial

☑️ Notre langue commerciale est l'anglais ou l'allemand

☑️ NOUVEAU : Correspondance dans votre langue nationale !

Konrad Wolfenstein

Je serais heureux de vous servir, vous et mon équipe, en tant que conseiller personnel.

Vous pouvez me contacter en remplissant le formulaire de contact ou simplement m'appeler au +49 89 89 674 804 (Munich) . Mon adresse e-mail est : wolfenstein ∂ xpert.digital

J'attends avec impatience notre projet commun.