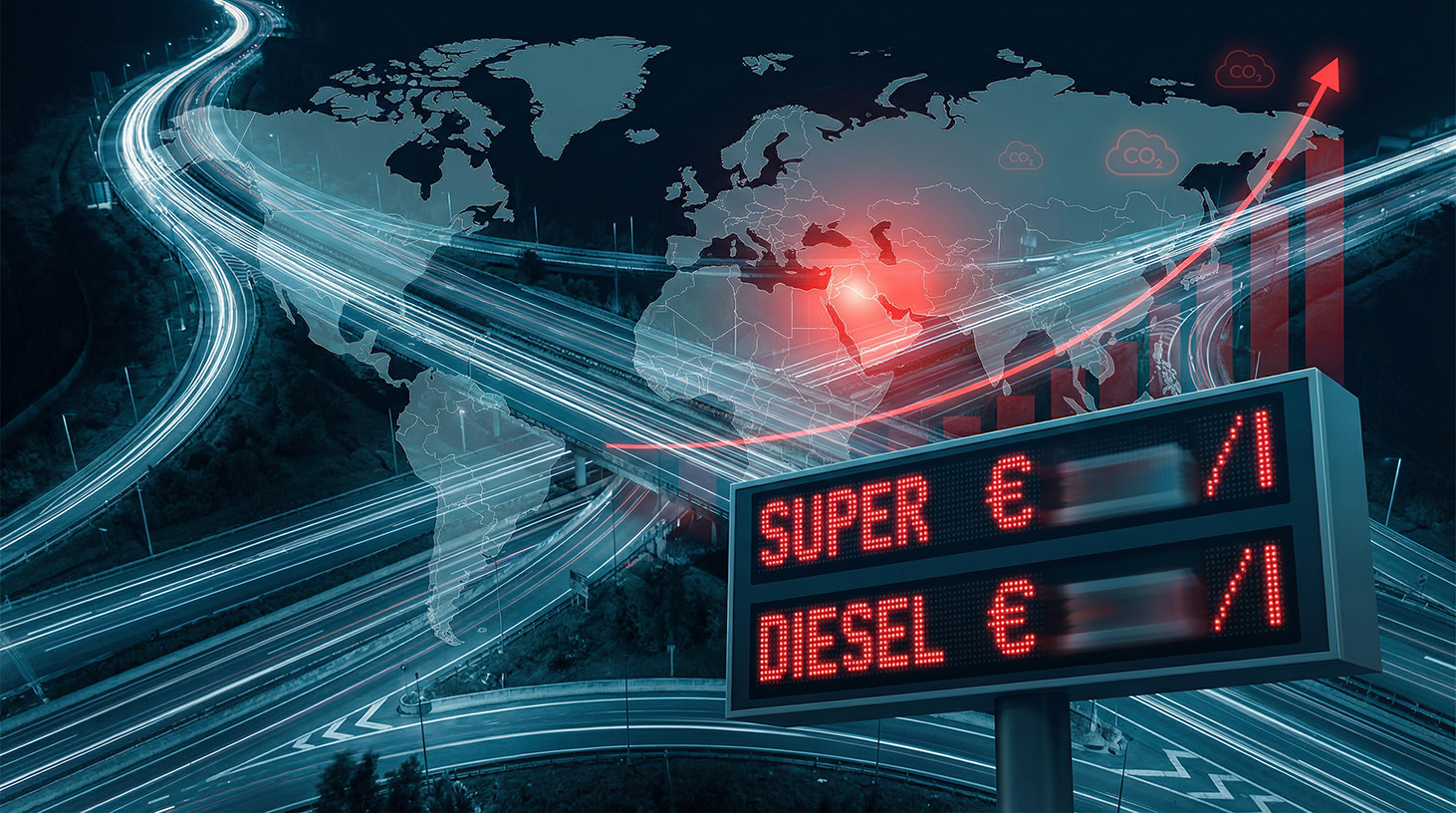

Naftakriis, Iraani sõda ja CO₂ hinnakujundus: kes lõpuks energiaarve kinni maksab – Pilt: Xpert.Digital

Kuidas geopoliitilised võimumängud ja kliimapoliitika omavahel suhestuvad – ja miks lihtsad süüdistamismängud on eksitavad

Energiašokk niigi pingelises majanduses

2026. aasta alguses on maailmamajandus suurenenud ebakindluse perioodis, mida iseloomustavad mitmed kattuvad kriisid. Iraani, USA ja Iisraeli vaheline sõda on vallandanud uue energiašoki, peamiselt naftahindade tõusu kaudu, mis mõjutab kõiki tootmise, logistika ja tarbimise valdkondi. Samal ajal läbivad Saksamaa ja EL oma energiasüsteemide poliitiliselt volitatud ümberkujundamist dekarboniseerimise suunas – CO₂ hinnakujundus on peamine instrument, mis süstemaatiliselt suurendab fossiilkütuste hinda.

Nii ettevõtete kui ka eramajapidamiste jaoks tekib küsimus: kust tuleb tegelik lisakoormus – kas geopoliitiliselt ajendatud naftahinna šokk või kliimapoliitika CO₂ hinna näol? Ja mis veelgi olulisem: kas CO₂ hinna kaotamine lahendaks probleemi tegelikult või varjaks see vaid sümptomeid ja lükkaks muud kulud – näiteks edasilükatud ümberkujundamise või suurenenud kliimariskid – tulevikku?

Nendele küsimustele põhjalikuks vastamiseks on vaja mõista mõlema hinnateguri mehhanismi, kvantifitseerida nende suurusjärku ja kaaluda eraldi nende mõju erinevatele majandussektoritele. Kaine ja andmepõhine vaatenurk on ülioluline: ei kliimapoliitika demoniseerimine ega fossiilkütuste status quo romantiseerimine ole abiks tegelike majanduslike jaotusmõjude mõistmisel ja strateegiliste otsuste langetamisel.

Sellega seotud:

1. Geopoliitiline stressitegur: kuidas Iraani sõda naftahindu tõstab

Konflikt Iraaniga tabab turgu, mis on varasemate kriiside, sanktsioonide ja pingelise pakkumise-nõudluse olukorra tõttu juba niigi tundlik. Juba ainuüksi võimalike tarnehäirete, mereteede blokeerimise või edasise eskaleerumise ootus põhjustab toornafta hindade märkimisväärset tõusu.

Mitmed analüüsid näitavad, et Iraani sõda on käivitanud uue energiahindade tõusutrendi, mis on eriti märgatav naftahindades. Tarbijate jaoks avaldub see otseselt tanklas ja kaudselt kõrgemates transpordi- ja tootmiskuludes, mis kajastuvad kaupade ja teenuste hindade hilisemas tõusus.

Makromajanduslikud simulatsioonid, näiteks Saksamaa Majandusinstituudi läbiviidud, näitavad, et püsivalt kõrgem nafta hinna tase võib Saksamaa majanduskasvu märkimisväärselt pidurdada. Stsenaariumid, kus nafta hind on umbes 150 dollarit barreli kohta, näitavad, et sisemajanduse koguprodukt jääb 2026. ja 2027. aastal märkimisväärselt alla muidu oodatavale trajektoorile.

Samal ajal hoiatavad majandusuuringute instituudid praeguse naftahinna šoki otsese võrdlemise eest Venemaa rünnakule järgnenud šokiga Ukrainale. Iraan ei ole Saksamaa peamine energiatarnija ning osa hinnakõikumistest on tingitud spekulatsioonidest, riskipreemiatest ja ebakindlusest. Mitmed hinnangud viitavad sellele, et nafta ja gaasi hindade eriti järsud kõikumised võivad 2026. aasta jooksul taas vaibuda, eeldusel, et vaenutegevust ei eskaleerita ega laiene massiliselt.

Majanduslikust vaatenurgast on oluline märkida, et Iraani sõda mõjutab peamiselt ülemaailmse naftaturu pakkumispoolset poolt. See muudab nappuse ootusi, toob kaasa riskipreemiaid ja nihutab seega üldist hinnataset ülespoole. Need mõjud on oma olemuselt välised, mis tähendab, et need jäävad suures osas üksikute rahvusriikide, näiteks Saksamaa, otsese mõju alt välja. Riiklik maksupoliitika saab neid šokke ainult leevendada või ümber jaotada, kuid mitte ära hoida.

2. CO₂ hind kui poliitiliselt määratud kuluteguriks: mehaanika ja ulatus

Paralleelselt geopoliitilise hinnašokiga tõuseb Saksamaal fossiilkütuste CO₂ hind riikliku ja Euroopa heitkogustega kauplemise süsteemi raames. Alates 2021. aastast on CO₂ hind järk-järgult kehtestatud sellistele kütustele nagu bensiin, diislikütus, kütteõli ja maagaas. See hind on kavandatud fikseeritud hinnaga kuni 2025. aastani ja alates 2026. aastast hakatakse seda hindama oksjonisüsteemis hinnakoridoriga.

Õigusraamistik sätestab, et CO₂ hind tõuseb esialgselt 25 eurolt tonni kohta 2021. aastal 45 eurole 2024. aastaks ja 55 eurole 2025. aastal. Alates 2026. aastast väljastatakse sertifikaate oksjonite kaudu, kusjuures eeldatav hinnavahemik jääb vahemikku 55–65 eurot tonni kohta.

Tarbija tasandil tähendab see CO₂ hind lisatasu kütuse liitri või kütteenergia kilovatt-tunni kohta. Bensiini puhul toob CO₂ hind kuni 65 eurot tonni kohta kaasa lisatasu kuni umbes 18–18,5 senti liitri kohta ja diislikütuse puhul kuni umbes 20,5–20,7 senti liitri kohta. See suurusjärk ei ole tühine, kuid jääb vahemikku, mis on ajalooliselt tulenenud toornafta hindade kõikumisest maailmaturul.

Poliitiliselt ja majanduslikult täidab CO₂ hind kahte funktsiooni:

- Esiteks, see internaliseerib väliskulud, kehtestades kliimat kahjustavatele heitkogustele hinna. Eesmärk on mõjutada investeerimis- ja tarbimisotsuseid nii, et kliimasõbralikumad tehnoloogiad ja käitumisviisid muutuksid tasuvaks.

- Teiseks tekitab riik tulu, mida – vähemalt osaliselt – saab kasutada teiste piirkondade leevendamiseks või kliimakaitsemeetmete, infrastruktuuri ja sihipäraste hüvitusmehhanismide rahastamiseks.

Avalikkuse arusaamas seostatakse CO₂ hinda aga sageli pelgalt koormava mõjuga. See seisukoht on liiga lihtsustatud, kui vaadelda üldist tasakaalu mitte ainult fiskaalses perspektiivis, vaid ka pikaajalise riski vähendamise seisukohast, mis saavutatakse mitmekesise ja vähem fossiilkütustest sõltuva energiabaasi kaudu.

3. Hinna mõju rahakotile: kui olulised on sõja ja CO₂ hinnad otseses võrdluses?

Kodanike ja ettevõtete koormuse perspektiivi seadmiseks tasub Iraani sõja ja CO₂ hinnakujunduse mõjusid eraldi kvantifitseerida. See hõlmab suurusjärke, mitte päevasendiseid summasid.

Sõja mõjud on tanklas toornafta hinna kaudu otse nähtavad. Kui nafta hind kriisi tõttu tõuseb oluliselt üle 100 dollari barreli kohta, kajastuvad need lisakulud tanklas. Isegi mõõdukad hinnatõusud võivad ulatuda kahekohalise sendini liitri kohta, olenevalt vahetuskursist ja rafineerimistehaste marginaalidest.

Seevastu CO₂ hinnakujundus lisab lõpphinnale üsna selgelt määratletud, poliitiliselt määratud komponendi. 2026. aastaks prognoositakse olenevalt heitkogustega kauplemise hinna trajektoorist lisatasusid ligikaudu 15–18,5 senti bensiini liitri kohta ja 17–20 senti diislikütuse liitri kohta. Lisaks ennustavad analüüsid, et CO₂ hinnakujunduse ja muude kliimapoliitika vahendite, näiteks kasvuhoonegaaside kvootide, kombinatsioon toob kaasa vastavuskulude suurenemise mitme euro võrra 100 liitri kütuse kohta.

Makromajanduslikust vaatenurgast kujutab Iraani sõda seega endast eksogeenset šokki, mis nafta ja gaasi kõrgemate hindade kaudu tõstab inflatsioonimäära uuesti. Hinnangute kohaselt võivad konfliktiga seotud energiahindade tõusud aastast inflatsiooni mitme kümnendiku protsendipunkti võrra suurendada.

Seevastu CO₂ hind toimib pigem struktuurse, arvutatava lisatasuna, mis aastate jooksul prognoositavalt suureneb. See ei ole äkilise sündmuse tulemus, vaid pigem pikemaajalise kliimapoliitika kursi väljendus.

Igapäevaelus on mõjusid aga raske selgelt eristada, kuna mõlemad komponendid muutuvad nähtavaks ühes ja samas hinnas. Paljud tarbijad tajuvad bensiiniliitrit, mis maksab äkki oluliselt rohkem kui kaks eurot, ühe põhjuse tagajärjena, kuigi toornafta globaalne hind, maksud, lõivud, CO₂ kulud, kasumimarginaalid ja transpordikulud on kõik omavahel seotud.

4. Jaotusmõjud: Kes saab kõrgematest hindadest kasu, kes kaotab?

Kuigi tarbijad ja paljud ettevõtted kogevad kõrgemaid energiahindu koormana, on ka osapooli, kes nendest arengutest kasu lõikavad. Geopoliitilisel tasandil on nende hulka riigid ja ettevõtted, kes teenivad lisatulu nafta ja gaasi tootjate või kauplejatena.

Toornafta hinnatõus toob kaasa tootjariikide eksporditulude suurenemise, eeldusel, et nende suhtes ei kohaldata samaaegselt sanktsioone ega tootmispiiranguid. Suured naftaettevõtted ja osad fossiilkütuste tööstusest registreerivad sellistel perioodidel tavaliselt müügi ja kasumi kasvu, kui nõudlus ja tootmismahud püsivad suured.

CO₂ hinnaga on olukord teistsugune. Siin voolab sertifikaatide müügist saadav tulu peamiselt valitsusasutustele või konkreetsetesse fondidesse ja programmidesse. Seega ei ole otsesed kasusaajad mitte klassikalises turu mõttes ettevõtted, vaid pigem eelarved ja teisejärguliselt need, kes vabastatakse koormusest maksu- või tagasimaksemehhanismide kaudu.

Kodumajapidamiste ja ettevõtete jaoks viib see keerulise jaotusarvutuseni:

- Madalama sissetulekuga leibkonnad kulutavad energiale suhteliselt suurema osa oma eelarvest ja seetõttu on mõlemad mõjud – naftahinna šokk ja CO₂ hind – eriti rängalt mõjutatud. Ilma sihipärase kompenseerimiseta võivad kütte ja kütuse hinnatõusud kaasa tuua märgatava reaalse sissetuleku vähenemise, mis omakorda pärsib tarbimist.

- Kuigi keskmise ja kõrgema sissetulekuga inimesed on suurema absoluutse surve all, on neil tavaliselt rohkem vabadust oma kulutusi kohandada või investeerida efektiivsusse, näiteks paremasse hoonete soojustusse või kütusesäästlikumatesse sõidukitesse.

Ettevõtteid mõjutab see erinevalt, olenevalt nende valdkonnast. Logistika, ehitus, tootmine ja energiamahukad sektorid on eriti suure hinnasurve all, kuna energia moodustab suure osa nende kogukuludest. Ettevõtted, millel on suur fossiilkütuste energianõudlus ja piiratud hinnapaindlikkus, satuvad üha enam selle surve alla, samas kui ettevõtted, millel on suures osas dekarboniseeritud protsessid või kõrge energiatõhusus, on suhteliselt paremas olukorras.

Pikas perspektiivis saavad sellest kasu ettevõtted, kes on varakult energiatõhusatele ja vähese heitega tehnoloogiatele üle läinud. Nad kannatavad vähem CO₂ kulude all ja on mõnel juhul ka vähem sõltuvad naftahinna kõikumistest. Selles mõttes toimib CO₂ hind eristusmehhanismina, mis tugevdab teerajajate konkurentsipositsiooni.

5. Milline oleks CO₂ hinna kaotamise mõju – lühi- ja pikaajalises perspektiivis?

Ilmselge poliitiline nõudmine CO₂ hinna peatamiseks või oluliseks alandamiseks geopoliitilise energiašoki valguses tooks esialgu märgatavat leevendust kütusekuludele ja küttekuludele.

Lühiajaliselt võib bensiini või diislikütuse liitrihind langeda sama palju kui praegu CO₂ hinnakujundusele eraldatakse – umbes 15–20 senti liitri kohta, olenevalt sertifikaatide tegelikust hinnavahemikust. See pakuks kohest leevendust sagedastele pendeldajatele, logistikaettevõtetele ja kütteõli klientidele.

Praeguse hinnatõusu peamine liikumapanev jõud – toornafta hind, mida mõjutab Iraani sõda – jääb siiski samaks. Struktuurne nappus ja riskipreemiad maailmaturul ei kao ainuüksi seetõttu, et üks riik hoidub CO₂ heitkoguste hinnastamisest.

CO₂ hinna kaotamisel oleksid täiendavad majanduslikud tagajärjed:

- Madala heitkogusega tehnoloogiaid soosivad hinnasignaalid nõrgeneksid. Investeeringud alternatiivsetesse ajamisüsteemidesse, hoonete renoveerimisse või taastuvenergiaküttesse tunduksid vähem atraktiivsed, kuna fossiilkütuste alternatiivide kulusid surutaks kunstlikult alla.

- Riik kaotaks kasvava tuluallika, mida saaks kasutada kas otseste maksusoodustuste (näiteks kavandatud kliimafondide) näol või ümberkujundamise rahastamiseks. Neid vahendeid tuleks kompenseerida muude maksude, võla või muude kärbete abil.

Kliimapoliitika vaatenurgast suureneks tõenäosus, et seatud heitkoguste eesmärke ei saavutata või et neid saaks saavutada ainult rangemate ja sageli vähem turupõhiste sekkumiste abil. Majanduslikust seisukohast on CO₂ hind suhteliselt tõhus vahend heitkoguste vähendamiseks seal, kus see on kõige kulutõhusam.

Seega pole keskne küsimus mitte ainult see, kas CO₂ hinnastamise kaotamine pakuks lühiajalist leevendust, vaid ka see, milliste pikaajaliste kuludega seda saavutataks. Majanduslikust vaatenurgast tähendab CO₂ hinnastamisest loobumine kas kõrgemaid kohanemiskulusid tulevikus või suuremat füüsilise ja majandusliku kahju riski kontrollimatu kliimamuutuse tõttu.

6. Topeltšokk: naftakriisi ja CO₂ hinna vastastikune mõju

Praegu põrkuvad ja kattuvad energia hinnas kaks loogikat: geopoliitiline ja kliimapoliitiline.

Geopoliitilist loogikat iseloomustab ebakindlus, volatiilsus ja kontrollimatus. Lähis-Ida konflikt võib tekitada turuhindade järske tõuse päevade või nädalate jooksul, millele riigid saavad reageerida vaid viivituse ja kaudsete meetmetega.

Seevastu CO₂ hinna kliimapoliitiline loogika on teadlikult kavandatud ja loodud järkjärguliseks rakendamiseks. Selle eesmärk on anda ettevõtetele ja leibkondadele usaldusväärseid signaale mitme aasta jooksul, et investeeringuid vähese heitega tehnoloogiatesse ja tõhususe parandamisse saaks ratsionaalselt arvutada.

Väljakutse seisneb nende kahe tasandi sünkroniseerimises poliitikakujundamises. Jäik kliimapoliitika, mis eirab väliseid šokke, riskib sotsiaalse ja majandusliku ülekoormusega. Oportunistlik poliitika, mis peatab kliimahinna kehtestamise iga kriisi ajal, hävitab instrumendi usaldusväärsuse ja tõhususe.

Võimalike lahenduste hulka kuuluvad ajutised hüvitusmehhanismid, mis leevendavad kõrgeid maailmaturu hindu, kahjustamata seejuures CO₂ hinna enda struktuuri jäädavalt. Nende hulka võivad kuuluda sihipärane leevendus eriti mõjutatud rühmadele või sektoritele, ajaliselt piiratud ülekanded või kliimatoetuse kiirem kehtestamine, millest saavad kasu peamiselt madala ja keskmise sissetulekuga leibkonnad.

Arutelus mainitakse korduvalt ka CO₂ hinna dünaamilist kohandamist, mis keskendub rohkem leevendusele nafta või gaasi äärmuslike hinnakõikumiste perioodidel, samas kui rahulikumatel perioodidel toimub järjepidevam tõus. Oluline on see, et pikaajalist suunda – fossiilkütuste hinna tõstmist heitkoguste vähendamiseks – ei tohiks kahtluse alla seada, samal ajal kui lühiajaline paindlikkus luuakse sotsiaalsete raskuste piiramiseks.

7. Sektoripõhine perspektiiv: leibkonnad, transport, tööstus

Naftakriisi ja CO₂ hinna mõju ei ole kõigis majandussektorites ühtlane. Erinevates sektorites on erinev energiamahukus, asendusvõimalused ja hinnakujunduse paindlikkus.

Kodumajapidamised kannavad kõige suuremat koormust, eriti liikuvuse ja eluaseme valdkonnas. Kütus ja küte on kõige nähtavamad kulutegurid, eriti inimeste jaoks, kes pendeldavad või elavad halvasti soojustatud hoonetes. Madala sissetulekuga ja suure energia osakaaluga kodumajapidamised on haavatavamad kui kõrge sissetulekuga ja paindlikumate tarbimisharjumustega inimesed.

Tõusvad kütusehinnad avaldavad kohest mõju nii kauba- kui ka reisijateveole. Logistikaettevõtted, ekspediitorid, maanteekaubavedu ja osa ühistranspordisüsteemist seisavad silmitsi kõrgemate kuludega. Tihedalt konkureerivatel turgudel saab neid kulusid klientidele vaid osaliselt edasi kanda, mis avaldab survet marginaalidele. Samal ajal loob see tugevama stiimuli investeerida tõhusamatesse sõidukitesse, alternatiivsetesse ajamisüsteemidesse või optimeeritud marsruudiplaneerimisse.

Mõju tööstusele on heterogeenne. Energiamahukad sektorid, nagu keemia-, terase-, tsemendi- ja paberitööstus, kannatavad energia- ja CO₂-sertifikaatide kõrgete hankekulude all, välja arvatud juhul, kui need kulud on juba osaliselt kompenseeritud ELi mehhanismidega. Vähem energiamahukad tööstusharud tunnevad mõju kaudsemalt kõrgemate vahesaaduste ja logistikakulude kaudu.

Kinnisvarasektoris mõjutab CO₂ hind peamiselt küttekulusid. See, mil määral koormus üürileandjate ja üürnike vahel jaguneb, on poliitilise arutelu ja seadusandlike kohanduste teema. Igal juhul luuakse stiimuleid investeeringuteks tõhusamatesse küttesüsteemidesse ja paremasse isolatsiooni – eeldusel, et regulatiivne raamistik on kavandatud nii, et need investeeringud tasuvad end ära.

8. Poliitilis-majanduslik mõõde: tajumine, süüdistamine ja legitiimsus

Avalikus arutelus kipuvad osapooled keerulisi põhjuse ja tagajärje ahelaid üle lihtsustama. Kõrgeid energiahindu seostatakse sageli domineeriva narratiiviga – kas „sõjaga“ või „CO₂ maksuga“.

Need ühe põhjusega narratiivid on poliitiliselt mõistetavad, kuid analüütiliselt problemaatilised. Need eiravad geopoliitiliste turujõudude ja poliitiliselt pealesurutud hinnasignaalide kattuvat olemust. Need, kes süüdistavad kõrgetes kütusehindades ainult CO₂ hinda, eiravad Iraani sõja ning ülemaailmse pakkumise ja nõudluse olukorra rolli. Seevastu need, kes süüdistavad ainult sõda, eiravad asjaolu, et isegi ilma konfliktita oleks pidevalt tõusev CO₂ hind toonud kaasa fossiilkütuste hindade tõusu.

See arusaam on kliimapoliitika poliitilise legitiimsuse seisukohalt ülioluline. CO₂ hind saab pikas perspektiivis olla jätkusuutlik ainult siis, kui elanikkond mõistab, miks see kehtestatakse, milliseid eesmärke see taotleb ja kuidas koormust õiglaselt jaotatakse või kompenseeritakse.

Läbipaistev suhtlus energiahindade koostise, CO₂ tulude hulga ja kasutamise ning dekarboniseeritud majanduse oodatava pikaajalise kasu kohta ei ole seega vähetähtis, vaid majanduspoliitika keskne komponent.

9. Strateegiline perspektiiv: vastupanuvõime sümptomite ohjamise asemel

Praegune olukord näitab fossiilkütuste impordist endiselt suuresti sõltuva majanduse haavatavust. Nafta hinnašokkidel, olgu need siis sõjad, sanktsioonid või muud kriisid, on kohene ja mõnikord drastiline mõju inflatsioonile, majanduskasvule ja sotsiaalsele stabiilsusele.

Strateegilisest vaatenurgast on seega fookus vähem üksikute hinnakomponentide lühiajalistel korrigeerimistel ja rohkem energiajulgeoleku süstemaatilisel suurendamisel. See tähendab:

- Energiaallikate ja -kandjate suurem mitmekesistamine, eelkõige taastuvenergia ja selle salvestamise järjepidev laiendamine.

- Tööstuse, hoonete ja transpordi tõhususmeetmete kiirendamine, et vähendada absoluutset energiasõltuvust fossiilkütuste impordist.

- CO₂ hinnasüsteemi edasiarendamine, mis annab usaldusväärseid pikaajalisi signaale dekarboniseerimiseks, suutes samal ajal sotsiaalselt vastuvõetaval viisil pehmendada äärmuslikke väliseid šokke.

Selle loogika kohaselt ei ole CO₂ hind eelkõige „koorem“, vaid pigem instrument, millega pääseda struktuurist, mida geopoliitilised šokid korduvalt loovad ja mis seega uusi koormusi tekitab. Iraani sõda näitab, et tegelik majanduslik haavatavus seisneb jätkuvas sõltuvuses fossiilkütustest.

10. Esialgse küsimuse klassifikatsioon: Kes on tegelik kulutegur?

Seda arvestades saab diferentseeritult vastata kesksele küsimusele, kas praeguse naftakriisi tegelik koormus tuleneb CO₂ hinnast ja kes sellest kaotamisest kasu saaks.

Energiahindade järsk tõus on peamiselt põhjustatud Iraani sõjast ja sellest tulenevatest muutustest ülemaailmsel nafta- ja gaasiturul. Need mõjud on globaalsed, raskesti kontrollitavad ja mõjutavad kõiki fossiilkütuste importijaid.

CO₂ hinnakujundusel on lisamõju, kuid selle ulatus on nafta hinna tohutu šoki kontekstis hallatav. 2026. aasta kütuselisadega veidi alla 20 sendi liitri kohta ei ole see kindlasti marginaalne nähtus, kuid see üksi ei seleta kõrgeid üldhindu.

CO₂ hinna kaotamine pakuks lühiajalist leevendust, eriti suure liikluskoormusega leibkondadele, logistikaettevõtetele ja energiamahukatele tööstusharudele. Sellest saaksid kõige rohkem kasu need, kes praegu tarbivad ebaproportsionaalselt palju fossiilkütuseid.

Pikas perspektiivis oleksid kulud aga erinevad:

- Üleminek vähem fossiilkütustest sõltuvale majandusele aeglustuks, mis hoiab tulevaste energiakriiside suhtes haavatavuse kõrgena.

- Kliimaeesmärkide saavutamine muutuks raskemaks, mis keskpikas perspektiivis võib kaasa tuua rangemaid ja võimalik, et vähem tõhusaid sekkumisi või suuremat kliimakahju.

- Valitsuse eelarved, mis praegu saavad CO₂ hindadest saadavat tulu kasutada leevenduseks ja ümberkujundamiseks, kaotaksid olulise fiskaalpoliitilise hoova.

Seega on üldiselt majanduslikult ebaveenv määratleda CO₂ hinda praeguse koormuse peamise põhjusena. See on energiahinna märgatav, kuid poliitiliselt kontrollitav komponent, mille mõjusid saab hallata sihipäraste toetuste, sotsiaalpoliitika ja tööstuspoliitika abil. Tegelik plahvatuslik potentsiaal inflatsiooniks ja kasvuks peitub geopoliitiliselt määratud toornafta ja gaasi hindades, mida Saksamaa saab mõjutada vaid kaudselt.

Seega ei seisne praeguse olukorra asjakohane lahendamine kliimapoliitika vahendite üldises kahtluse alla seadmises, vaid pigem nende arukas sidumises sotsiaalse ja majandusliku leevendamise meetmetega, vähendades samal ajal süstemaatiliselt fossiilkütustest sõltuvusest tulenevat haavatavust.

Meie EL-i ja Saksamaa asjatundlikkus äriarenduse, müügi ja turunduse alal

Meie EL-i ja Saksamaa asjatundlikkus äriarenduse, müügi ja turunduse alal - pilt: Xpert.Digital

Tööstusharude fookusvaldkonnad: B2B, digitaliseerimine (tehisintellektist XR-ini), masinaehitus, logistika, taastuvenergia ja tööstus

Lisateavet leiate siit:

Temaatiline keskus, mis pakub teadmisi ja oskusteavet:

- Teadmisplatvorm, mis hõlmab globaalset ja piirkondlikku majandust, innovatsiooni ja valdkonnapõhiseid trende

- Analüüside, arusaamade ja taustainfo kogum meie peamistest fookusvaldkondadest

- Koht ekspertiisi ja teabe saamiseks äri- ja tehnoloogiavaldkonna praeguste arengute kohta

- Keskus ettevõtetele, kes otsivad teavet turgude, digitaliseerimise ja valdkonna uuenduste kohta

Kes maksab 2026. aastal rohkem? Logistika, tööstus, leibkonnad: kui tugevalt mõjutab Iraani sõda energiaarveid 2026. aastal

Kes maksab rohkem? CO₂ hind või Iraani sõda – tegelike aastaste kulude võrdlus 2026. aastal

Iraani sõja ja CO₂ hinnakujunduse põhjustatud praeguste energiakulude kohati abstraktsete summade käegakatsutavamaks muutmiseks on abiks pilk 2026. aasta konkreetsetele aastabilanssidele. Järgmised arvutused näitavad, et mõlemal teguril on märgatav mõju, kuid sõja põhjustatud naftahinna tõusul on enamikus energiamahukates stsenaariumides suurem kaal.

Arvutused eeldavad, et CO₂ hind on 2026. aastal oksjonikoridori ülemises otsas (65 eurot tonni kohta). See vastab CO₂ koormusele ligikaudu 18,5 senti liitri bensiini kohta, veidi üle 20,7 sendi liitri diislikütuse kohta ja ligikaudu 0,42 senti kilovatt-tunni (kWh) maagaasi kohta, võrreldes maksuvaba stsenaariumiga. Iraani sõjast tingitud „kriisilisatasuna“ eeldatakse eeskujulikku, turustandardile vastavat hinnatõusu 25 senti liitri kütuse ja 2 senti kilovatt-tunni maagaasi puhul, mis lisandub kehtivale turuhinnale.

Sellega seotud:

Sihtrühma logistika: keskmise suurusega kaubaveoettevõte

Logistikaettevõte haldab kahekümnest raskest liigendveokist koosnevat autoparki. Iga veoki keskmine läbisõit on 120 000 kilomeetrit aastas ja see tarbib tavapärastes töötingimustes umbes 38 liitrit diislikütust 100 kilomeetri kohta.

Kogu autopargi aastane kütusekulu on seega 912 000 liitrit diislikütust.

Selle tarbimistaseme juures on CO₂ hind veidi üle 20,7 sendi liitri kohta. See tähendab ekspediitorfirmale ligikaudu 188 700 euro suurust aastast CO₂ maksukoormust. See on märkimisväärne, kuid ettevõtte jaoks prognoositav pikaajaline kulu, mis tuleb veohindades arvesse võtta.

Kui sõjast tingitud naftahinna šokk mõjutab nüüd transpordiettevõtet, tõstes diislikütuse hinda 25 sendi võrra liitri kohta, toob see kaasa planeerimata lisakulusid 228 000 eurot aastas. Kokku moodustavad need kaks hinnategurit üle 416 000 euro lisakulusid võrreldes hüpoteetilise stsenaariumiga ilma CO₂ hinna ja kriisilisatasuta. Seega on geopoliitilisel kriisil siin märgatavalt karmim ja ennekõike ettearvamatum mõju – isegi 2026. aasta kõrge CO₂ hinnataseme korral.

Sihtrühm: Tööstus – Energiamahukad tootmisettevõtted

Keskmise suurusega metallitöötlemis- või keemiaettevõte vajab oma protsessisoojuse tootmiseks märkimisväärses koguses maagaasi. Näiteks on selle aastane tarbimine 15 gigavatt-tundi (15 000 000 kWh).

CO₂ maks tõstab maagaasi hinda Saksamaal ligikaudu 0,42 senti kilovatt-tunni kohta, eeldades sertifikaadi hinnaks 65 eurot tonni kohta. Tööstusettevõtte jaoks tähendab see prognoositavaid CO₂ kulusid täpselt 63 000 eurot aastas.

Gaasiturg on samuti väga tundlik Lähis-Ida konflikti ja võimalike tarneprobleemide suhtes. Sõjaga seotud riskilisa, mis konservatiivselt hinnanguliselt on 2 senti kilovatt-tunni kohta (20 eurot megavatt-tunni kohta), toob sellise tarbimistaseme korral kaasa 300 000 euro suurused täiendavad aastased kulud. Tööstuses, eriti gaasimahukates protsessides, ületab kriisišokk sageli siseriiklikku CO₂ hinda mitu korda. Kuigi CO₂ hinda saab aastate jooksul efektiivsusmeetmete abil alandada, mõjutab eksogeenne turuhind alternatiivide puudumise korral otseselt kasumimarginaale.

Sihtrühm: Eraisikud: Pered maapiirkondades

Neljaliikmeline perekond elab maapiirkonnas vanemas, halvasti renoveeritud eramajas (140 ruutmeetrit). Maja köetakse gaasikatlaga, mille tulemuseks on aastane tarbimine umbes 22 400 kilovatt-tundi. Kuna nende töökohad asuvad üksteisest mõnevõrra eemal, sõidavad mõlemad partnerid autoga. Põhisõiduk (diisel) läbib 20 000 kilomeetrit kütusekuluga 6 liitrit 100 kilomeetri kohta, samas kui teine sõiduk (bensiin) läbib 10 000 kilomeetrit kütusekuluga 7 liitrit 100 kilomeetri kohta. Nende kogukütusekulu on 1200 liitrit diislikütust ja 700 liitrit bensiini.

CO₂ maksu kulud sellele perele 2026. aastal on järgmised: maagaas kallineb maksu tõttu ligikaudu 94 eurot. Diislikütus maksab umbes 248 eurot (1200 liitrit hinnaga 20,7 senti liitri kohta) ja bensiin umbes 130 eurot (700 liitrit hinnaga 18,5 senti liitri kohta). Kokku kannab pere CO₂ hinna tõttu aastas ligi 472 eurot kulusid.

Iraani sõja mõjud on siin samuti selgelt nähtavad. Gaasi kilovatt-tunni lisatasuga 2 senti suurenevad küttekulud 448 euro võrra. Kalli toornafta tõttu tõusev kütusehind 25 sendi võrra suurendab mõlema auto sõidukulusid kokku 475 euro võrra (kogutarbimine 1900 liitrit). Seega läheb sõja mõju perele maksma 923 eurot aastas lisaks.

Eramajapidamiste jaoks on hinnatõus ligikaudu 1400 eurot aastas. Kuigi CO₂ hind, mis on peaaegu 500 eurot, on pere eelarves oluline tegur, on geopoliitilise kriisi otsene koormus peaaegu kaks korda suurem.

Siin on lühike ja otsene võrdlus 2026. aasta lisakulude kohta. See tabel võtab kokku eelnevalt arvutatud stsenaariumid ja teeb lühidalt nähtavaks poliitiliselt fikseeritud CO₂ hinna (eeldatakse ülemist otsa 65 eurot/tonn) ja sõjaga seotud nafta/gaasi hinnašoki (eeldatakse +25 senti/liitri või +2 senti/kWh) vahelise struktuurse seose.

Ülevaade CO₂ hinnakujundusest ja naftakriisist tulenevatest iga-aastastest lisakuludest (2026)

| Sihtrühm | Energiatarbimine aastas | CO₂ hinnastamisega seotud kulud (2026) | Kriisišokist tingitud kulud | Lisakoormus kokku | Suhe (CO₂ kriis) |

|---|---|---|---|---|---|

| Logistika (kaubavedu) | 912 000 liitrit diislikütust (20 veoautot) | 188.784 € | 228.000 € | 416.784 € | umbes 1,2:1 |

| Tööstus (VKEd) | 15 000 000 kWh maagaasi (protsessisoojus) | 63.000 € | 300.000 € | 363.000 € | umbes 4,8:1 |

| Eramajapidamine (perekond) | 22 400 kWh gaasi, 1900 liitrit kütust |

472 € | 923 € | 1.395 € | umbes 2,0:1 |

CO₂ hinna ja naftakriisi põhjustatud aastaste lisakulude ülevaade 2026. aastal näitab olulisi erinevusi mõjutatud rühmade vahel. 20 veoautoga ekspedeerimisettevõte, mille aastane diislikütuse tarbimine on 912 000 liitrit, koormaks CO₂ hinna tõttu ligikaudu 188 784 eurot; eeldatav kriisišokk (turuhinna lisatasu) on 228 000 eurot, mille tulemuseks on kokku 416 784 euro suurune lisakoormus – kriisi ja CO₂ suhe on seega ligikaudu 1,2:1. Keskmise suurusega tööstusettevõte, mis tarbib protsessisoojuse saamiseks 15 000 000 kWh maagaasi, eeldab CO₂ hinna tõttu ligikaudu 63 000 euro suurusi lisakulusid, samas kui kriisišoki hinnanguline suurus on 300 000 eurot. Seega on kogukoormus 363 000 eurot ja kriisi ja CO₂ suhe on ligikaudu 4,8:1. Keskmine eramajapidamine (perekond), mille gaasitarbimine on 22 400 kWh ja kütusetarbimine 1900 liitrit, koormaks CO₂ hinda ligikaudu 472 euroga ja kriisišokk ligikaudu 923 euroga, mille tulemuseks oleks kokku 1395 euro suurune täiendav koormus ja suhe ligikaudu 2,0:1. Arvutused põhinevad CO₂ maksimaalsel hinnal 65 eurot tonni kohta 2026. aastal (mis vastab ligikaudu 20,7 senti/l diislikütusele, 18,5 senti/l bensiinile ja 0,42 senti/kWh gaasile); kriisišokk põhineb eeldataval turuhinna lisatasul +25 senti/l kütusele ja +2 senti/kWh maagaasile. Üldiselt näitavad andmed selgelt, et väline hinnašokk ülemaailmsetel turgudel kujutab endast enamiku turuosaliste jaoks oluliselt suuremat rahalist väljakutset kui siseriiklik heitkoguste hinnakujundus – see on eriti ilmne tööstuses, kus geopoliitiline ebakindlus muudab gaasihinnad väga volatiilseks. Selle taustal on lühiajaliste turuhinnariskide leevendamiseks üha olulisemad strateegilised vastupidavusmeetmed, näiteks dünaamilised hinnakokkulepped või diislikütuse ja CO₂ kulude „ujuvmudelid”.

Strateegiline vastupidavus 2026: kuidas logistika ja tööstus saavad vältida kahekordset energiahinna šokki

Mõlemad sektorid – nii logistika kui ka tööstus – seisavad 2026. aastal silmitsi väljakutsega, et välised hinnašokid (näiteks Iraani sõda) süvendavad oluliselt CO₂ hinnakujunduse juba niigi kasvavaid prognoositavaid kulusid. Lihtsalt poliitiliste leevendusmeetmete ootamine, nagu seda praegu nõuavad tööstusühendused (näiteks CO₂ teemaksu komponendi peatamine või diislikütuse hinnalagi), ei ole piisav äristrateegia.

Siin on andmepõhised ja operatiivsed hoovad, mida mõlemad sihtrühmad saavad oma kuluriskide aktiivseks juhtimiseks kasutada.

Logistikalahendused: sildtehnoloogiad ja hinnaülekanne

Transpordisektor tegutseb traditsiooniliselt üliõhukeste marginaalidega. Kui veoautopark seisab ootamatult silmitsi enam kui 400 000 euro suuruste lisakuludega aastas, on kaalul kogu selle olemasolu.

1. Dünaamiline hinnakorrektsioon (diisel ja CO₂ ujuvkütus)

Kõige olulisem äriline hoob on kõikuvate kulude järjepidev lepinguline edasikandmine. Ekspediitorid peavad oma veolepingud struktureerima nii, et nad ei jääks hinnatõusudega hätta.

- Diislikütuse ujuvhind: Muutuv lisatasu veohinnale, mis põhineb neutraalsel indeksil (nt Föderaalse Statistikaameti indeks) ja mida korrigeeritakse igakuiselt või isegi igal nädalal vastavalt diislikütuse kehtivale hinnale.

- CO₂ heitkoguste vähendamine: Samamoodi integreerivad progressiivsed logistikaettevõtted poliitiliselt volitatud CO₂ kulud (nii sertifikaadi hinna kui ka veoautode teemaksude CO₂ komponendi) lepingutesse läbipaistvalt kuvatava dünaamilise tegurina. See teeb saatjale selgeks, milline osa kulude tõusust on poliitiliselt volitatud ja milline turupõhine.

Sellega seotud:

2. HVO100 lühiajalise metamärgina

Kuna raskeveokipargi täielik elektrifitseerimine ei ole 2026. aastal paljude keskmise suurusega ettevõtete jaoks veel laialt levinud valik laadimisinfrastruktuuri puudumise (depoo laadimine vs avalik laadimine) ja kõrgete soetuskulude tõttu, on tähelepanu keskpunktis sünteetiline kütus HVO100 (hüdrogeenitud taimeõli).

- HVO100 saab kasutada enamikus tänapäevastes diiselmootoriga veoautodes ilma tehniliste muudatusteta.

- See põleb peaaegu kliimaneutraalselt, millel – olenevalt täpsest juriidilisest konstruktsioonist ja tõendamisnõuetest – on positiivne mõju teemaksukuludele ja ettevõtte CO₂-bilansile (saatjate puhul ulatus 3).

- Uuringute kohaselt plaanib enam kui pool ekspediitoritest 2026. aastal sellele kütusele rohkem toetuda, et lühiajaliselt oma autoparki dekarboniseerida ja samal ajal veidi mitmekesistada oma sõltuvust äärmiselt volatiilsetest fossiilkütuste hindadest.

3. Digitaalne autopargi haldamine ja ökomarsruutide koostamine

Kõige säästlikum diislikütuse liiter on see, mida üldse ei kasutata. Telemaatika range kasutamise abil on realistlik kokkuhoid 5–10 protsenti. See tähendab:

- Rehvirõhu ja aerodünaamika range jälgimine.

- Koolitus ja rahalised stiimulid juhtidele ettenägeliku ja kütusesäästliku sõidu harjutamiseks.

- Tehisintellektil põhinev marsruudi planeerimine, mis väldib liiklusummikuid, arvestab kõrgusprofiile ja minimeerib intelligentse kaubaveobörsi integratsiooni abil radikaalselt tühikükke.

Lahendused tööstusele: riskimaandamine ja elektrifitseerimine

Energiamahukates tööstusharudes (nt metalli-, keemia-, paberitööstus) mõjutavad gaasihindade kõikumised koheselt vahesaaduste tootmiskulusid. Kuna gaasi on protsessisoojusena keerulisem asendada kui elektrit, on vaja pikaajalisi strateegiaid.

1. Aktiivne hinnamaandamine (futuurilepingud)

Ettevõtted ei tohi jätta maagaasi ostmist spot-turu hooleks, kui geopoliitiline olukord on väga ebastabiilne.

- Edasimüügilepingute kaudu tagab ettevõte gaasitarned järgmisteks kvartaliteks või aastateks täna fikseeritud hinnaga.

- See kaitseb ootamatute hinnatõusude eest (näiteks mudelarvutusest tulenev +2 sendi/kWh šokk), kuid nõuab professionaalset riskijuhtimist, kuna hiljem langevate hetkehindade korral jääb klient seotuks kallima lepinguga.

- Samal ajal peaksid tööstusettevõtted uurima, kas nad saavad CO₂ sertifikaate osta varakult ja vastutsükliliselt ELi heitkogustega kauplemise süsteemi (EU-ETS) kaudu, et hinnatõusu leevendada.

2. Protsessisoojuse elektrifitseerimine (elektrist soojuseks)

Gaasi ja selle hinnašokkidest sõltuvust saab kõige tõhusamalt murda tehnoloogia muutmisega.

- Temperatuurivahemikus kuni umbes 200 °C muutuvad suured tööstuslikud soojuspumbad üha ökonoomsemaks, eriti kuna fossiilkütuste CO₂ hind tõuseb.

- Elektroodkatlaid (E-katlaid) saab kasutada protsessides, mis vajavad auru.

- See elektrifitseerimine nihutab energianõudluse gaasilt elektrile. Et vältida järgmisesse hinnalõksu langemist, peaksid ettevõtted ideaalis hankima selle elektri pikaajaliste elektrienergia ostulepingute (PPA) kaudu otse tuule- ja päikeseparkidest. Need lepingud pakuvad fikseeritud ja kriisikindlaid elektrihindu 10–15 aastaks.

3. Jääksoojuse kasutamine ja paindlikkus

Paljud tööstusprotsessid raiskavad väärtuslikku energiat. Jäätsoojuse range kogumine ja kasutamine (nt sisemistesse küttevõrkudesse suunamine või elektrienergiaks muundamine) vähendab oluliselt primaarse gaasi nõudlust.

Lisaks premeeritakse "nõudlusepoolset paindlikkust": kui ettevõte suudab oma energiamahukaid protsesse hallata nii, et need töötavad siis, kui elekter on turul odav (nt suure tuule-/päikeseenergia osakaalu ajal) ja neid piiratakse hinnatõusu ajal, on võimalik saavutada märkimisväärne energiakulude kokkuhoid.

Mõlemad tööstusharud peavad tunnistama, et CO₂ hind on poliitiliselt juhitud trend ning kriisid nagu Iraani-Iraagi sõda kujutavad endast ettearvamatuid hüppeid. Need, kes investeerivad täna efektiivsusse, üleminekutehnoloogiatesse (HVO100) või elektrifitseerimisse, mitte ainult ei vähenda oma CO₂ maksukoormust, vaid kaitsevad ka oma ärimudelit järgmise geopoliitilise kriisi eest.