No se trata de ponerse al día, sino de dar un salto cualitativo: la única oportunidad de Alemania y Europa contra el dominio industrial de China – Imagen: Xpert.Digital

No se trata de ponerse al día, sino de dar un salto cualitativo: la única oportunidad de Alemania y Europa contra el dominio industrial de China

Alemania y Europa pueden evitar el mismo error y construir por sí mismas la infraestructura de toma de decisiones del futuro mediante un salto estratégico (omitiendo etapas de desarrollo)

Cuando Apple comenzó a externalizar sistemáticamente su producción a China en 2003, parecía una genialidad empresarial cuyo único objetivo era maximizar los beneficios. Sin embargo, en retrospectiva, esta decisión resultó ser uno de los errores de cálculo de política industrial más trascendentales del siglo XXI: la transferencia tecnológica sin precedentes transformó a China de un centro de fabricación de bajo coste en la potencia tecnológica dominante, que no solo copiaba los estándares occidentales, sino que ahora los definía a nivel mundial. Europa se encuentra ahora en una encrucijada crucial, ante el mismo abismo de optimización de costes a corto plazo y pérdida de experiencia a largo plazo. Pero mientras China se ve cada vez más inmersa en una ruinosa guerra de precios alimentada por su propia sobrecapacidad, Alemania aún posee una oportunidad histórica. Con un salto estratégico (saltándose generaciones tecnológicas enteras), una cultura de ingeniería única y la salvaguarda constante de su soberanía digital, Alemania puede evitar el «error de Apple» y construir por sí misma la infraestructura global de toma de decisiones del futuro.

Relacionado con esto:

De herramienta a banco de trabajo: cómo Apple dio forma a China

Fue una decisión que parecía una necesidad empresarial, pero en retrospectiva, resultó ser un punto de inflexión trascendental para el orden mundial. Cuando Apple comenzó a trasladar sistemáticamente la producción en masa de sus dispositivos a China en 2003, la lógica era engañosamente simple: producir más barato, lograr mayores márgenes y ofrecer más a los accionistas. Tim Cook, entonces director de operaciones y aún no director ejecutivo, fue el artífice de esta estrategia, y la llevó a cabo con tal perfección que convirtió a la empresa con sede en Cupertino en la más valiosa del mundo. El resultado, según describe el periodista Patrick McGee en su libro "Apple en China", fue una unión fatídica de dos socios completamente desiguales: una fábrica que se convirtió en una forja de armas.

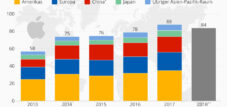

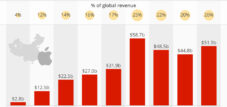

Porque Apple hizo algo que ningún competidor había hecho a tal escala: obligó a los proveedores chinos no solo a cumplir con los estándares de excelencia occidentales, sino también a interiorizarlos. Foxconn aprendió de Apple cómo crear uniones de aluminio sin fisuras mediante calor por fricción, cómo anodizar carcasas metálicas y cómo combinar economías de escala con requisitos de precisión. Los empleados de Apple estaban presentes permanentemente en las fábricas; Apple gestionaba los inventarios de componentes clave de Foxconn en tiempo real. Esto no solo canalizó capital hacia China, sino que inyectó sistemáticamente conocimiento de producción, un enfoque en la calidad y experiencia en fabricación en una economía que aprendió con avidez y absorbió permanentemente lo aprendido. El 98% de todos los iPhones se fabricaban en China; la dependencia se hizo más profunda de lo que cualquier analista financiero de principios de la década de 2000 hubiera creído posible.

Del taller al control absoluto: la estrategia de aprendizaje de China

Desde el principio, China entendió este proceso como una oportunidad de aprendizaje estratégico, no como un mero cumplimiento pasivo de pedidos. Bajo el mandato de Xi Jinping, la República Popular China siguió una estrategia dual coherente: por un lado, reducir su propia dependencia de tecnologías extranjeras y, por otro, aumentar la dependencia de otras economías respecto a China. Apple se convirtió en el vehículo ideal para ambos objetivos. A través de Foxconn, Pegatron, Luxshare y cientos de proveedores de segundo y tercer nivel, los ingenieros chinos adquirieron años de conocimientos sobre fabricación e ingeniería de procesos que no se pueden impartir en las universidades occidentales, ya que solo se adquieren mediante la experiencia práctica.

En la década de 2010, Tim Cook tuvo que reconocer que había subestimado fundamentalmente el régimen de Xi Jinping. Los miles de millones que Apple había invertido en su cadena de suministro se convirtieron en ayuda al desarrollo para los fabricantes chinos de teléfonos inteligentes, quienes en pocos años lanzaron dispositivos similares y redujeron la ventaja de Apple en innovación a cuestión de meses. Huawei, Xiaomi, Oppo, Vivo: todos se beneficiaron directa o indirectamente de los estándares de calidad impuestos que Apple había inculcado en la cultura manufacturera china. Lo que comenzó como una estrategia de reducción de costos terminó convirtiéndose en una transferencia de tecnología de una magnitud sin precedentes.

En 2022, Bloomberg estimó que Apple tardaría ocho años en trasladar tan solo el 10% de su producción fuera de China. Esta cifra ilustra el dilema mejor que cualquier análisis político: si la empresa más valiosa del mundo no puede escapar de una dependencia que ella misma ha creado sin poner en peligro su propia competitividad, entonces esta dependencia no es un problema logístico, sino un cambio estructural en el equilibrio de poder.

Relacionado con esto:

Involución y sobrecapacidad: El lado oscuro del modelo competitivo chino

Lo que desde fuera parece una enorme fortaleza industrial genera una presión interna debilitante. En China, se ha arraigado un fenómeno económico conocido como «involución» (en chino: neijuan): una competencia feroz en la que se movilizan cada vez más recursos sin que ello se traduzca en un aumento de la productividad ni de la prosperidad. Las empresas invierten no para mejorar, sino para ser más baratas que sus vecinas, y lo hacen de forma sistemática, incluso hasta el punto de destruir sus propios márgenes de beneficio.

En el mercado de vehículos eléctricos, este mecanismo ha adquirido una forma particularmente clara. China cuenta con decenas de fabricantes de automóviles eléctricos, muchos de los cuales operan constantemente con pérdidas debido a que la competencia, subvencionada, reduce los precios por debajo de cualquier nivel económicamente viable. El analista Dan Wang lo resumió sucintamente: hay demasiados emprendedores, demasiados ingenieros y demasiados gobiernos locales deseosos de subvencionar a sus promotores. Si bien esta competencia feroz ha generado economías de escala y avances tecnológicos (energía solar, baterías, 5G, automóviles eléctricos), al mismo tiempo está destruyendo la rentabilidad de las industrias que han impulsado dichos avances. El propio Xi Jinping habló abiertamente en el verano de 2025 sobre una «competencia desordenada y de bajos precios» que necesitaba ser regulada.

Esta es una conclusión estratégica crucial para Alemania y Europa: China no es invulnerable. El modelo de precios bajos subvencionados por el Estado acaba por destruir la capacidad de innovación, ya que ninguna empresa puede invertir seriamente en investigación y desarrollo en un entorno de márgenes ruinosos. El exceso de capacidad estructural que impulsa la ofensiva exportadora china en Europa no es señal de fortaleza, sino síntoma de una contradicción inherente. Quien no perciba esta debilidad está malinterpretando a China.

Relacionado con esto:

La infraestructura de toma de decisiones: ¿Qué es lo que realmente está en juego?

La verdadera dimensión de la competencia va más allá de las cifras de producción y las cuotas de mercado. Se refiere a lo que podríamos llamar infraestructura de toma de decisiones: el conjunto de capacidades tecnológicas, institucionales y cognitivas que determinan quién definirá las reglas del juego en los mercados globales en el futuro. Quien establece los estándares para el 5G decide qué redes se construyen en todo el mundo y qué equipos se compran. Quien desarrolla la próxima generación de tecnología de baterías decide qué países siguen siendo competitivos en el sector automotriz. Quien construye las arquitecturas de IA que operan en hospitales, centros logísticos y redes energéticas controla la soberanía de los datos de las sociedades.

China ya ha construido esta infraestructura de toma de decisiones en áreas clave, mediante el modelo de salto tecnológico, que Apple y otras corporaciones occidentales han contribuido a financiar involuntariamente. Con más de 2,34 millones de estaciones base 5G —el 70 % de la infraestructura 5G mundial—, China no solo utiliza la tecnología, sino que es artífice del estándar global. Con una cuota de mercado mundial del 88 al 90 % en paneles solares y del 70 % en baterías para vehículos eléctricos, China posee las claves físicas de las agendas de transformación de todas las naciones industrializadas. Estas posiciones no se adquirieron en mercados abiertos, sino mediante una combinación estratégica de capital estatal, transferencia de conocimiento (forzada, como en el modelo de Apple, o negociada) y una campaña selectiva de reducción de precios.

Por lo tanto, la pregunta central para Alemania no es: ¿Cómo competimos con China en el mercado de masas? Esta pregunta está mal planteada y conduce a una trampa. La pregunta correcta es: ¿Cómo construimos nuestra propia infraestructura de toma de decisiones que establezca los estándares en tecnologías de próxima generación, antes de que China haya definido también la arquitectura del mercado global en ese país?

El umbral del 50 por ciento: Cuando un mercado ya no está abierto

Para comprender la urgencia de esta cuestión, es necesario entender la psicología de la penetración tecnológica en el mercado. El concepto de Geoffrey Moore de «Cruzar el abismo» describe la transición más peligrosa en el ciclo de vida de la tecnología: los innovadores (alrededor del 3 %) y los primeros adoptadores (alrededor del 13 %) compran tecnología por su superioridad. El grupo significativamente mayor —la mayoría temprana y la mayoría tardía, que juntas representan alrededor del 68 %— compra tecnología basándose en criterios completamente diferentes: fiabilidad, referencias, estándares y el comportamiento de organizaciones similares en su sector.

Una vez que una tecnología capta a la mayoría inicial y supera el umbral del 50 % del mercado, se activa un efecto de retroalimentación positiva. Se establecen estándares en torno a esta tecnología, las cadenas de suministro se adaptan a ella, los estándares educativos se ajustan y las decisiones de inversión siguen lo que se considera establecido. China comprendió y explotó precisamente este mecanismo: en baterías, energía solar y 5G, primero alcanzó una masa crítica mediante la garantía estatal de volumen y precios bajos, y luego estableció el estándar que el resto del mundo debe seguir para comprar, fabricar y medir. Quienes ahora buscan ingresar a estos mercados no se encuentran en un terreno libre, sino en un entorno ya estructurado según los estándares chinos.

Europa representa el 13% de la capacidad mundial de producción de baterías y menos del 3% de la producción solar. Esto significa que China ya ha superado el umbral del 50% en estos sectores, y Europa lucha por mantenerse al día. Por lo tanto, la clave del éxito no reside en intentar alcanzar a China —lo cual requeriría demasiado tiempo y capital en un territorio ya comprometido—, sino en definir la próxima generación de energía solar antes de que China también supere ese umbral.

Nuestra experiencia en la UE y Alemania en desarrollo empresarial, ventas y marketing

Nuestra experiencia en la UE y Alemania en desarrollo empresarial, ventas y marketing - Imagen: Xpert.Digital

Áreas de enfoque de la industria: B2B, digitalización (de IA a XR), ingeniería mecánica, logística, energías renovables e industria

Más información aquí:

Un centro temático que ofrece información y experiencia:

- Plataforma de conocimiento que abarca las economías globales y regionales, la innovación y las tendencias específicas de la industria

- Una colección de análisis, perspectivas e información de fondo de nuestras áreas de enfoque clave

- Un lugar para la experiencia y la información sobre los avances actuales en negocios y tecnología

- Un centro para empresas que buscan información sobre los mercados, la digitalización y las innovaciones de la industria

La oportunidad de Alemania para dar un salto cualitativo: cómo el conocimiento de la ingeniería moldea el futuro

El capital sin explotar de Alemania: La república de la ingeniería como plataforma

Alemania posee activos estratégicos que se combinan de forma única en la competencia tecnológica global, y que pueden servir de base para su propio salto cualitativo. Estas fortalezas no son abstractas; son cuantificables y escalables.

El sistema de formación dual prepara ingenieros listos para trabajar desde el primer día. En 2024, se registraron 1824 programas de formación dual con 113 526 estudiantes; el número de colaboraciones con empresas se ha triplicado desde 2004, pasando de 18 200 a cerca de 52 000, un aumento del triple en dos décadas. Este vínculo institucionalizado entre la teoría y la práctica es el mecanismo que permite que los hallazgos científicos se traduzcan en aplicaciones industriales de forma más rápida, fiable y práctica que en los sistemas puramente académicos.

Además, existe un entorno de investigación sin parangón a nivel mundial. Fraunhofer, Helmholtz, Max Planck y las universidades técnicas conforman una red que vincula la investigación básica con la aplicación industrial mediante colaboraciones directas con empresas. Con una tasa de cooperación universidad-industria del 13 %, Alemania ocupa el segundo lugar a nivel mundial, solo por detrás del Reino Unido. Este profundo nivel de integración marca la diferencia crucial con respecto a los programas de investigación financiados exclusivamente por el Estado: el conocimiento no se crea en el laboratorio para luego esperar su aplicación, sino que se desarrolla conjuntamente con socios industriales y se hace directamente utilizable.

El tercer activo es la experiencia en sistemas industriales. Alemania no solo comprende cómo se fabrican los productos, sino también cómo funcionan de forma fiable los sistemas altamente complejos en condiciones extremas. Esta experiencia en sistemas no reside en patentes, sino en el conocimiento implícito, en la cultura empresarial y en cadenas de suministro que han madurado a lo largo de décadas. Es lo opuesto al error de Apple: mientras que Apple externalizó su conocimiento de producción, haciéndolo así transferible, las pymes alemanas conservan su conocimiento de sistemas internamente, como una fuente inimitable de competitividad duradera.

Relacionado con esto:

Logística de doble uso: La ventaja que otros no tienen

Una de las oportunidades más singulares, pero estratégicamente significativas, para que Alemania dé un salto cualitativo reside en su infraestructura logística. El concepto de despliegue rápido de doble uso —el uso sistemático de rutas de transporte, redes digitales y puntos de transbordo tanto para fines civiles como militares— crea una lógica de financiación que no funciona en ningún otro contexto. Si las inversiones de la OTAN y la competitividad civil requieren la misma infraestructura, Alemania tiene el privilegio de combinar la necesidad de la política de defensa con los beneficios económicos en una sola inversión.

La Comisión Europea ha determinado que el 93 % de los corredores de transporte necesarios para la movilidad militar coinciden con los corredores civiles de la red TEN-T. Berlín invertirá alrededor de 166.000 millones de euros en redes ferroviarias de doble uso hasta 2029, y el 1,5 % del fondo de modernización de 500.000 millones de euros se destinará específicamente a infraestructuras de doble uso. Cada puente apto para uso militar mejora la capacidad de carga de mercancías industriales pesadas; cada plataforma digital en tiempo real para la logística militar proporciona simultáneamente la transparencia en la cadena de suministro que necesita la industria exportadora alemana.

El verdadero valor de Leapfrog reside en su filosofía: Alemania no está reemplazando infraestructuras obsoletas de forma fragmentada, sino que está construyendo un sistema completamente rediseñado, modular y digital desde cero. Este es el concepto de Leapfrog en su máxima expresión, y cuenta con una base de financiación que no depende ni del capital de riesgo estadounidense ni de las subvenciones estatales chinas.

El soporte premium como modelo de negocio: El enfoque anti-Apple

El error estratégico de Apple fue maximizar la creación de valor a nivel de producto y considerar la experiencia en fabricación como un coste laboral de bajo valor. Alemania puede —y debe— adoptar el enfoque opuesto: no externalizar la fabricación de hardware y conservar el conocimiento, sino aprovechar su profundidad tecnológica como plataforma para un soporte integral de alta calidad.

En este contexto, el soporte premium va más allá del servicio posventa. Significa acompañar al cliente en cada etapa, desde la decisión tecnológica inicial hasta la excelencia operativa: consultoría, integración de sistemas, certificación, mantenimiento, desarrollo continuo y respuesta ante crisis. En un mundo donde los sistemas de almacén autónomos, la planificación de la producción basada en IA y las redes energéticas inteligentes marcarán las decisiones industriales durante las próximas décadas, los verdaderos costes no son los de adquisición de la tecnología, sino los de los fallos, los malentendidos y la imposibilidad de seguir desarrollándola. Aquí reside precisamente la ventaja comparativa de Alemania: no como proveedor de bajo coste, sino como socio de sistemas fiable que hace funcionar tecnologías complejas y garantiza su funcionalidad a largo plazo.

China está dando pasos agigantados en hardware, producción en masa y volumen de infraestructura. Sin embargo, la feroz competencia de la involución, que obliga a las empresas chinas a reducir constantemente los precios, dificulta estructuralmente un soporte premium sostenible. Una empresa que opera con márgenes negativos no puede permitirse equipos de expertos en las instalaciones del cliente la noche anterior al inicio de la producción en serie. Alemania sí puede hacerlo, y se trata de una ventaja competitiva que no se puede eliminar reduciendo los precios, ya que no está ligada al precio.

La soberanía digital como mercado: capital de confianza

El caso de Apple nos deja otra lección: quienes confían su infraestructura digital a entidades extranjeras renuncian a mucho más que capacidad de producción. Apple tuvo que permitir la censura de sus productos de IA en China, almacenar datos de iCloud con un socio cercano al gobierno y tomar decisiones tecnológicas sujetas a la regulación comunista. Esto no es un detalle menor; es el precio estructural de una dependencia que comenzó con la "optimización de costes".

En la Cumbre Digital de noviembre de 2025, el canciller Friedrich Merz, junto con el presidente Macron, marcó la pauta de la respuesta europea: «Queremos recalcar conjuntamente que la soberanía digital de Europa es fundamental para nuestros valores compartidos, pero también para la competitividad de nuestra economía, nuestra seguridad y nuestra defensa». En esa misma cumbre, se acordaron alianzas de inversión e innovación entre empresas europeas por un valor total superior a 12.000 millones de euros. Esto no es un acto simbólico, sino un primer paso, aún incompleto, hacia una infraestructura europea para la toma de decisiones tecnológicas.

Para terceros países de todo el mundo —desde India y la región de la ASEAN hasta Latinoamérica— el origen digital europeo se ha convertido en un elemento diferenciador con un valor de mercado tangible. Estos países no quieren tener que elegir entre los bloques tecnológicos estadounidense y chino. Buscan una tercera vía: fiable, basada en el estado de derecho e interoperable. Alemania y Europa pueden ofrecer esta tercera vía, pero solo si la infraestructura de toma de decisiones está realmente en manos europeas y no, como en el modelo de Apple, con un socio de producción del que dependan durante las próximas décadas.

Alemania como motor de Europa: Palancas sistémicas

Alemania es demasiado singular para actuar sola y demasiado importante para simplemente seguirla. Su papel como motor europeo requiere precisamente la combinación que corrige el error de Apple: no exportar valor añadido e importar dependencias, sino construir plataformas tecnológicas, establecer estándares e involucrar a socios europeos.

La primera palanca es la función de establecimiento de estándares. Mediante la Ley de IA de la UE, que actúa como referencia global de cumplimiento, y a través de los estándares de calidad en las arquitecturas de la Industria 4.0, Alemania puede definir qué soluciones tecnológicas se consideran fiables. Quien establece las normas para la certificación de la IA, la robótica y las infraestructuras digitales, define el mercado, del mismo modo que China definió el mercado global mediante sus estándares de fabricación de baterías y energía solar.

La segunda palanca es la coordinación de inversiones. La alianza SAP-Mistral AI, que combina la experiencia alemana en software empresarial con la excelencia francesa en investigación de IA, y la inversión anunciada por SAP de alrededor de 20.000 millones de euros en soluciones soberanas en la nube ilustran la tendencia: Alemania como pilar de las coaliciones tecnológicas europeas que no reemplazan componentes individuales, sino que construyen ecosistemas.

La tercera palanca consiste en una estrategia de salto estratégico en campos selectos orientados al futuro. Baterías de estado sólido, estándares 6G, tecnologías cuánticas, procesos industriales climáticamente neutros: en todos estos ámbitos, la próxima generación de tecnología aún no ha sido preestructurada por el dominio del mercado chino. Aquí, Alemania puede dar un salto cualitativo en lugar de quedarse atrás. Aquí, la infraestructura de toma de decisiones del siglo XXI aún puede construirse en Europa.

¿Qué puede detener a Alemania?: Una evaluación honesta

Las oportunidades estratégicas son reales, pero también los obstáculos. Alemania descendió del noveno al undécimo puesto en el Índice Mundial de Innovación 2025; las deficiencias detectadas en digitalización e innovación de modelos de negocio no son problemas menores, sino problemas fundamentales en una competencia cada vez más marcada por los modelos de negocio digitales. Los procesos de aprobación que en China duran semanas pueden prolongarse durante años en Alemania. A pesar de los avances, el mercado de capital riesgo en Europa sigue fragmentado; las empresas en crecimiento pierden sistemáticamente capital y talento a manos de Estados Unidos.

El mayor peligro no es la competencia china —que es visible, nombrada y moviliza respuestas políticas—. El mayor peligro es que se repita el error de Apple, pero bajo una nueva forma: que Europa, en su búsqueda de capacidad rápida y capital barato, vuelva a externalizar competencias clave —esta vez en infraestructura de IA, servicios en la nube o fabricación de baterías— y, por lo tanto, genere nuevas dependencias que serán tan difíciles de resolver dentro de diez años como lo es hoy la dependencia de Apple de Foxconn.

No repitas el error de Apple: aprovecha el momento alemán

La historia del complejo Apple-China no es fruto de la casualidad. Es el resultado de una decisión racional a corto plazo que ignoró las consecuencias estratégicas a largo plazo. China aprendió, creció, avanzó rápidamente y, en última instancia, redefinió las reglas del juego en numerosos sectores. Ahora ataca el segmento premium que Alemania consideraba inexpugnable.

Alemania tiene dos opciones: o repite el error de Apple —externalizar la creación de valor, optimizar los costes a corto plazo y aceptar gradualmente la pérdida de su infraestructura de toma de decisiones—, o aprovecha su singular combinación de sistema de formación profesional dual, la red Fraunhofer, programas de inversión de doble uso y la confianza europea para lograr un salto cualitativo propio: un acceso directo a las tecnologías de última generación antes de que China supere el umbral del 50 % y defina la arquitectura del mercado global.

Dar un salto cualitativo con soporte premium significa: dejar atrás el pasado, que China ya ha conquistado; construir el futuro con la profundidad de la que carece China; y garantizar que el cliente comprenda por qué paga por fiabilidad, soberanía y excelencia sistémica. Esto no es una mera ilusión, sino una opción estratégica aún disponible. Pero no por mucho tiempo.

Su socio global de marketing y desarrollo empresarial

☑️ Nuestro idioma comercial es el inglés o el alemán

☑️ NUEVO: ¡Correspondencia en tu idioma nativo!

Konrad Wolfenstein

Mi equipo y yo estaremos encantados de estar disponibles para usted como su asesor personal.

Puedes contactarme rellenando el formulario de contacto aquí wolfenstein@xpert.digital:o simplemente llamándome al +49 7348 4088 965. Mi dirección de correo electrónico es

Espero con ilusión nuestro proyecto conjunto.

☑️ Apoyo a las PYMES en estrategia, consultoría, planificación e implementación

☑️ Creación o realineamiento de la estrategia digital y digitalización

☑️ Ampliación y optimización de procesos de ventas internacionales

☑️ Plataformas comerciales B2B globales y digitales

☑️ Desarrollo de negocios pioneros / Marketing / Relaciones públicas / Ferias comerciales

🎯🎯🎯 Centro de datos para la industria B2B como una solución casi interna

La solución casi interna: Cómo Xpert.Digital cierra las brechas operativas en el marketing y las ventas B2B – Negocios inteligentes basados en contenido - Imagen: Xpert.Digital

Xpert.Digital es un centro industrial B2B basado en datos, dirigido por Konrad Wolfenstein . La empresa actúa como una solución externa, casi interna, para socios industriales, cubriendo las brechas operativas en marketing, contenido y ventas, sin requerir recursos adicionales por parte del cliente.

Más información aquí: