El flanco oriental de la OTAN y el Informe GLOBSEC 2026: Las debilidades ocultas de la arquitectura de seguridad europea – Imagen creativa: Xpert.Digital

¿Miles de millones gastados en armamento, pero sin estar preparados para el combate? La cruda realidad sobre el flanco oriental de la OTAN

De zona de amortiguación a línea del frente: qué significa el rearme en el Este para nuestra economía nacional

La guerra en Ucrania ha sacudido los cimientos de la arquitectura de seguridad europea y ha transformado el flanco oriental de la OTAN, de una mera zona de amortiguación a una línea de frente existencial. Como resultado, se están destinando cantidades históricas de dinero a los presupuestos de defensa de los estados europeos. Pero, ¿es suficiente? El último "Informe Anual de Preparación para el Combate en el Flanco Oriental 2026" del prestigioso centro de estudios GLOBSEC ofrece una respuesta tan sorprendente como aleccionadora: el dinero por sí solo no garantiza la seguridad. Si bien los presupuestos aumentan, a menudo existe una falta de preparación operativa básica, movilidad militar y capacidad industrial sólida. Para las capacidades de defensa de Europa, esto implica un cambio de paradigma necesario: pasar de meros objetivos de gasto a una capacidad operativa medible. Al mismo tiempo, esta transformación histórica abre enormes oportunidades económicas, especialmente para las pymes europeas, que tienen una demanda mayor que nunca como columna vertebral de la nueva industria de la seguridad. El siguiente análisis destaca las principales conclusiones del informe GLOBSEC y muestra en detalle por qué el futuro de nuestra seguridad no solo se decide en las capitales políticas, sino también, y de manera crucial, en las fábricas de la industria.

Europa entre el rearme y la fragilidad estructural: por qué gastar dinero no es lo mismo que estar preparado para la defensa

Para comprender la importancia de este informe, es fundamental conocer a sus autores. GLOBSEC es una organización independiente, apartidista y no gubernamental fundada en Bratislava en 2005, que se ha convertido en uno de los centros de análisis de seguridad más influyentes de Europa. Con oficinas en Praga, Bruselas, Bratislava, Kiev, Viena y Washington D.C., además de una presencia permanente en Polonia y los Balcanes, GLOBSEC se define como un instituto político orientado a la acción. Entre los participantes habituales de su conferencia anual se encuentran jefes de Estado, ministros de Asuntos Exteriores y de Defensa, secretarios generales de la OTAN, directores ejecutivos de empresas de defensa europeas y figuras destacadas del mundo académico y la sociedad civil.

La singular fortaleza de GLOBSEC reside en su ADN geográfico. Como organización con raíces en Europa Central, surgida de la tradición de la Comisión Atlántica Eslovaca de 1993, GLOBSEC combina las categorías de pensamiento atlantistas occidentales con la experiencia de los países situados geográficamente entre la OTAN y Rusia. Esto confiere a sus análisis una credibilidad y precisión que los centros de pensamiento puramente europeos o norteamericanos no pueden alcanzar estructuralmente. Para las pymes europeas, las empresas que ofrecen soluciones industriales en el sector B2B, los proveedores de servicios logísticos y los especialistas en intralogística, GLOBSEC no es, por lo tanto, una institución política abstracta, sino una fuente fiable de análisis de seguridad relevantes para el negocio que impactan directamente en los horizontes de planificación económica y la seguridad de la cadena de suministro.

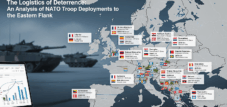

El «Informe Anual sobre la Preparación para el Combate en el Flanco Oriental 2026», analizado en este documento, es el producto estrella del Consejo de Seguridad y Defensa del Futuro (FSDC) de GLOBSEC, una plataforma transatlántica de alto nivel que reúne a responsables políticos, líderes de la industria y expertos en defensa. El informe abarca diez países: Finlandia, Estonia, Letonia, Lituania, Polonia, República Checa, Eslovaquia, Hungría, Rumania y Bulgaria, cubriendo así todo el frente geopolítico desde el Mar Báltico hasta el Mar Negro.

El acelerador geopolítico: cómo la guerra de Ucrania ha redefinido la arquitectura de seguridad europea

La invasión total de Ucrania por parte de Rusia en febrero de 2022 no solo constituyó una violación del derecho internacional, sino que fue un catalizador geopolítico que, en cuestión de meses, hizo añicos certezas estratégicas que habían perdurado durante décadas. Lo que hasta 2022 se consideraba una zona de amortiguación geográfica entre Occidente y la influencia rusa se convirtió, de la noche a la mañana, en la primera línea de un conflicto existencial por el orden de seguridad europeo.

El punto de partida analítico del informe es, por lo tanto, el siguiente: Los diez países del flanco oriental de la OTAN ya no son receptores de garantías de seguridad colectiva, sino productores activos de la credibilidad de disuasión de la que depende toda la Alianza Atlántica. Para estos países, la disuasión ya no es un concepto colectivo abstracto, sino una responsabilidad nacional concreta ejercida en condiciones de vulnerabilidad geográfica, tiempos de alerta reducidos y presión híbrida sostenida. Esta lógica de responsabilidad modificada tiene consecuencias económicas inmediatas: El gasto en seguridad, la política industrial y las inversiones en infraestructura a lo largo del flanco oriental ya no son una cuestión de consideraciones presupuestarias nacionales, sino que constituyen los elementos fundamentales sobre los que se construye la seguridad general europea.

El marco regional se fortaleció estructuralmente con las cumbres de la OTAN en Vilna en 2023 y Washington en 2024. Los nuevos planes de defensa regional adoptados allí definen, por primera vez, funciones concretas, requisitos de fuerzas y plazos que presuponen una rápida movilización, movimientos de tropas transfronterizos y operaciones sostenidas. Esto transformó una declaración política de intenciones en un estándar operativo, y un objetivo presupuestario en un indicador de preparación. El informe GLOBSEC proporciona la primera respuesta pública y sistemáticamente comparable a la pregunta de hasta qué punto los diez estados de primera línea cumplen realmente con este estándar.

La ilusión del indicador presupuestario: qué mide el gasto en defensa y qué no

La conclusión más importante y, a la vez, más incómoda del informe se resume en una sola frase: mayores presupuestos de defensa no se traducen automáticamente en una mayor capacidad de combate. Esta afirmación tiene consecuencias de gran alcance para la política de seguridad paneuropea, que van mucho más allá de los debates estratégico-militares.

Polonia lidera la OTAN en gasto en defensa: el 4,12 % de su producto interno bruto en 2024, con una proyección del 4,7 % para 2025, lo que equivale a casi 45.000 millones de dólares anuales. Estonia destinó el 3,43 % y Letonia el 3,15 % de su PIB a defensa. Estas cifras superan significativamente el objetivo de la OTAN del 2 % y demuestran voluntad política. Sin embargo, el informe revela que en muchos de estos países, los costes de personal y mantenimiento de sistemas consumen la mayor parte de los presupuestos, lo que limita la inversión en capacidades verdaderamente críticas: infraestructura logística, reservas de municiones, capacidad de mantenimiento y sistemas de apoyo médico.

El resultado es una brecha estructural entre la preparación declarada y la realidad operativa. Los países que invierten sumas considerables en nuevas plataformas se encuentran con que el ritmo de adquisición de plataformas supera la disponibilidad de personal cualificado, infraestructura de mantenimiento y cobertura de defensa aérea. Un carro de combate principal moderno que carece de repuestos o tripulaciones entrenadas representa una mala inversión estratégica. Esta constatación es revolucionaria para los planificadores de defensa europeos, ya que exige un cambio de paradigma: pasar de las métricas de insumos (¿qué porcentaje del PIB?) a las métricas de resultados (¿con qué rapidez se puede movilizar?).

Con este fin, el informe introduce un nuevo marco analítico: además de los volúmenes absolutos de gasto, la preparación operativa, la velocidad de movilización y la resistencia deben considerarse indicadores primordiales. Este enfoque desplaza la atención de los balances de adquisiciones a la verdadera estructura industrial e institucional de la defensa, poniendo así en primer plano cuestiones como la estabilidad de la cadena de suministro, la capacidad de producción y la movilización industrial.

Fuerza militar en el frente: una evaluación objetiva

Las cifras sobre la estructura de las fuerzas armadas en el flanco oriental de la OTAN son impresionantes, pero a la vez preocupantes en relación con la amenaza del adversario. Polonia domina la región con aproximadamente 164.100 soldados en activo, 37.500 reservistas y 14.300 miembros de fuerzas paramilitares, lo que suma un total de casi 215.900 efectivos. Rumanía aporta el segundo contingente más grande, con alrededor de 181.900 efectivos, incluyendo 57.000 gendarmes y paramilitares. Los países bálticos, por otro lado, demuestran una notable eficiencia en la generación de fuerzas en relación con su población: Estonia cuenta con un total de aproximadamente 48.300 efectivos, Lituania con 47.450 y Letonia con 22.600.

En total, los diez estados del flanco oriental poseen aproximadamente 1498 tanques de batalla principales y 315 aviones de combate, apoyados por unos 489 000 soldados en servicio activo y 431 000 reservistas. En comparación con el número de tropas rusas —1 500 000 soldados según el Decreto 2024—, esta cifra sigue siendo cuantitativamente inferior, sobre todo en lo que respecta a aviones de combate. Sin embargo, el verdadero debate no gira en torno a la paridad numérica, sino a la capacidad de integración y la velocidad de respuesta.

Polonia es la potencia dominante en sistemas de armas pesadas: 662 carros de combate principales, 1525 vehículos de combate de infantería, 451 sistemas de artillería autopropulsada y 199 lanzacohetes múltiples. La adquisición de sistemas HIMARS y helicópteros de ataque Apache integra firmemente a Polonia en los sistemas de armas de largo alcance de Estados Unidos. Rumania fue el primer país europeo en recibir sistemas HIMARS, mientras que Estonia y Lituania han recibido o recibirán sus propios sistemas HIMARS con alcances superiores a los 400 kilómetros. Esta integración regional dentro de las arquitecturas de sistemas lideradas por Estados Unidos —la denominada Iniciativa Europea HIMARS bajo el liderazgo del V Cuerpo de Ejército estadounidense— crea una lógica operativa transatlántica que se extiende mucho más allá de las capacidades puramente nacionales.

No obstante, persisten deficiencias importantes. Los países bálticos, en particular, apenas cuentan con aviones de combate propios y dependen en gran medida del apoyo aéreo aliado. El despliegue temporal de misiles Patriot y NASAMS ha subsanado parcialmente estas deficiencias, pero no constituye una solución permanente. La defensa aérea y antimisiles integrada sigue siendo el área de capacidades con menor desarrollo en toda la región.

La presencia avanzada de la OTAN como un cambio de paradigma estratégico

Quizás el cambio estructural más trascendental de los últimos cuatro años sea la transformación de la presencia avanzada de la OTAN, que ha pasado de ser una medida de seguridad simbólica a una de disuasión operativa. Lo que comenzó en 2016 con la Presencia Avanzada Reforzada en cuatro grupos de combate de batallones de aproximadamente 1000 soldados cada uno en Estonia, Letonia, Lituania y Polonia, ha evolucionado hasta convertirse en una estructura de brigada con raíces regionales.

Alemania envió la señal más clara: en mayo de 2025, Berlín confirmó la asignación permanente de la 45.ª Brigada Blindada a Lituania, que se prevé que crezca hasta alcanzar los 5000 efectivos en 2027, una transición de fuerzas rotatorias a fuerzas permanentemente estacionadas y bajo mando nacional. Canadá está ampliando su brigada en Letonia hasta aproximadamente 2600 soldados, equipados con tanques de combate principales Leopard 2, misiles antitanque Spike y radar de alcance medio. Estados Unidos mantiene la primera guarnición estadounidense permanente en la región oriental de la OTAN con más de 10 000 soldados en Polonia, mientras que el V Cuerpo del Ejército de Estados Unidos coordina a unos 30 000 soldados en nueve países desde su cuartel general en Fort Knox.

Esta transformación tiene una dimensión económica directa. El despliegue permanente de tropas requiere inversiones en infraestructura que se extienden durante décadas: construcción de cuarteles, centros logísticos, almacenes, instalaciones de mantenimiento y redes de transporte. Estas inversiones generan estructuras de demanda regional para proveedores locales, empresas constructoras, proveedores de servicios de TI y proveedores de logística. En resumen, representan un programa de estímulo económico para las economías locales, siempre que estas tengan la capacidad de satisfacer dicha demanda.

La debilidad crítica: la movilidad militar como un problema de infraestructura sin resolver

En ningún otro ámbito la necesidad militar se cruza con la realidad económica de forma tan directa como en el de la movilidad militar. El informe identifica la infraestructura y la burocracia jurídica como la debilidad más persistente en el flanco oriental de la OTAN, y por lo tanto, una importante brecha en la inversión económica.

Alemania desempeña un papel geopolítico clave: como centro neurálgico para el movimiento de tropas desde los puertos de Europa Occidental y Norteamérica hacia su flanco oriental, cuenta con aproximadamente 13.000 kilómetros de autopistas y 38.400 kilómetros de vías férreas. Sin embargo, el deterioro de las infraestructuras, los obstáculos burocráticos, la saturación de la capacidad y la vulnerabilidad a los ataques físicos y cibernéticos ponen sistemáticamente en peligro esta función. Los analistas recomiendan un fondo especial de al menos 30.000 millones de euros, que opere al margen del freno de la deuda, para modernizar los corredores militares prioritarios.

Entre 2021 y 2027, la Unión Europea invirtió un total de aproximadamente 1.700 millones de euros en 95 proyectos de movilidad militar a través del Mecanismo Conectar Europa. Solo Polonia recibió alrededor de 450 millones de euros, incluidos 294 millones para el proyecto Rail Baltica. Están surgiendo rápidamente iniciativas de corredores coordinados: en enero de 2024, los Países Bajos, Alemania y Polonia firmaron un memorando de entendimiento para desarrollar un corredor militar desde los puertos del Mar del Norte hasta el flanco oriental. En noviembre de 2024, este corredor se extendió para incluir a Lituania, Bélgica, Luxemburgo, la República Checa y Eslovaquia, creando una zona contigua desde el Mar del Norte hasta la región del Báltico. Grecia, Bulgaria y Rumanía establecieron un corredor meridional en julio de 2024, mientras que los países nórdicos acordaron su propia zona de movilidad escandinava.

A pesar de estas iniciativas, persisten importantes obstáculos: no todos los puentes y túneles cumplen con las clasificaciones de carga militar, los procedimientos de aprobación para el transporte transfronterizo no están armonizados y las rutas de transporte alternativas son limitadas. El proyecto Sistema de Movilidad Militar Digital Segura (SDMMS), una iniciativa digital para el intercambio seguro de información, está financiado con una subvención de 9 millones de euros del Fondo Europeo de Defensa y tiene como objetivo reducir los retrasos burocráticos. El panorama general es claro: la movilidad militar ya no es una cuestión logística secundaria, sino un factor estratégico fundamental, y un área de inversión que requerirá años de desarrollo coordinado.

Centro de Seguridad y Defensa - Asesoramiento e Información

Centro de Seguridad y Defensa - Imagen: Xpert.Digital

El Centro de Seguridad y Defensa ofrece asesoramiento especializado e información actualizada para apoyar eficazmente a empresas y organizaciones en el fortalecimiento de su papel en la política europea de seguridad y defensa. En estrecha colaboración con el Grupo de Trabajo de Defensa SME Connect, promueve especialmente a las pequeñas y medianas empresas (pymes) que desean desarrollar aún más su capacidad de innovación y competitividad en el sector de la defensa. Como punto de contacto central, el Centro crea un puente crucial entre las pymes y la estrategia europea de defensa.

Relacionado con esto:

Ciberataques, escasez de municiones, cadenas de suministro: la nueva realidad de la seguridad

Rapidez en la toma de decisiones institucionales: un factor subestimado en la preparación para la guerra

Uno de los logros analíticos más originales del informe GLOBSEC es el desarrollo del Índice de Plazos para la Toma de Decisiones (DMTI, por sus siglas en inglés), un instrumento cualitativo para evaluar la rapidez con que los sistemas políticos y jurídicos nacionales pueden autorizar acciones militares, el tránsito de aliados y el apoyo a estos. El DMTI mide explícitamente la velocidad institucional, no las intenciones políticas ni la lealtad a la alianza.

Los resultados son reveladores. Finlandia sirve de ejemplo: en un sistema basado en la defensa total, las autoridades de crisis se delegan con antelación mediante legislación preparatoria, la supervisión parlamentaria se produce posteriormente y la toma de decisiones está profundamente arraigada en la sociedad civil. El gobierno puede actuar en cuestión de horas. En Estonia y Polonia se observan patrones similares: mecanismos legales claros, una sólida coordinación interministerial y una arraigada tradición de solidaridad en las alianzas políticas.

En el otro extremo del espectro se encuentran Hungría, Eslovaquia y Bulgaria, clasificadas como de alto riesgo. En Hungría, la polarización política y una narrativa estratégica que enfatiza la autonomía nacional reducen significativamente la previsibilidad en una crisis. Eslovaquia sufre de inestabilidad en la coalición y de requisitos de aprobación constitucional que generan tiempos de respuesta más prolongados. En Bulgaria, la autorización del despliegue de tropas aliadas requiere la aprobación parlamentaria, un proceso que puede ser particularmente lento en situaciones de inestabilidad política o con gobiernos de transición.

Estas diferencias institucionales no son meros detalles académicos. En una crisis donde cada hora puede marcar la diferencia entre la disuasión y la escalada, un país con requisitos de aprobación parlamentaria es estructuralmente vulnerable, independientemente de su lealtad política a la alianza. El informe demuestra claramente que el diseño institucional, y no las intenciones políticas, es la variable crucial.

La resiliencia social como multiplicador de la fuerza militar

Los debates sobre política de seguridad suelen centrarse en los sistemas de armamento, los presupuestos y el número de tropas. El informe de GLOBSEC amplía esta perspectiva para incluir una dimensión que se subestima sistemáticamente en los análisis de riesgo comerciales: la dimensión social de la preparación para la defensa.

La confianza pública en la OTAN y en las fuerzas armadas nacionales influye directamente en el reclutamiento, la retención, la asignación de recursos y la capacidad de movilización. A lo largo de todo el flanco oriental, la confianza en las fuerzas armadas supera el 72 %, lo que las convierte en las instituciones más fiables de la región. En Polonia, el apoyo público al aumento del gasto en defensa se elevó al 76,6 % tras la invasión rusa de 2022. En promedio, el 82 % de la población de la región apoya la pertenencia de sus países a la OTAN.

Los sistemas de reserva constituyen un ejemplo particularmente revelador del vínculo entre la sociedad y la capacidad militar. El servicio militar obligatorio de Finlandia mantiene una reserva entrenada de casi 900 000 ciudadanos, una cifra extraordinaria para un país de 5,5 millones de habitantes. La Kaitseliit de Estonia, la liga de defensa voluntaria, moviliza a más de 15 000 reservistas en ciclos de entrenamiento regulares. Lituania reintrodujo el servicio militar obligatorio en 2015 y opera un sistema híbrido que combina fuerzas profesionales con reclutas y asociaciones nacionales de voluntarios. Esta integración social de la defensa no solo proporciona capacidad militar, sino que también fomenta una cultura política de preparación que permite a los gobiernos actuar con decisión bajo presión.

El ciberespacio como campo de batalla permanente

El análisis de la preparación cibernética revela una alarmante asimetría entre la intensidad de la amenaza y la capacidad institucional para afrontarla. El flanco oriental de la OTAN está sometido a la presión cibernética más constante e intensa de todas las regiones de la OTAN, y en ningún otro lugar esta presión supera de forma más sistemática la capacidad de respuesta institucional que en los países con estructuras de seguridad fragmentadas.

Solo en los tres primeros trimestres de 2025, se identificaron 170 000 incidentes cibernéticos en Polonia, una proporción significativa de los cuales fueron causados por agentes rusos. La agencia checa de ciberseguridad NUKIB, en su informe anual de 2024, clasificó los ataques de los servicios de inteligencia rusos como la amenaza cibernética más importante para el país. Los ataques patrocinados por el Estado —incluido el uso de malware destructivo como Industroyer 2, que atacó subestaciones de alta tensión ucranianas— han alcanzado un nuevo nivel de precisión e impacto operativo.

La magnitud de las operaciones de información es particularmente preocupante. Grupos rusos como Killnet se han atribuido públicamente la responsabilidad de ataques DDoS contra el Parlamento Europeo. Se han documentado actividades de ciberespionaje chinas contra objetivos gubernamentales, militares y económicos en los Estados miembros de la OTAN, las cuales fueron condenadas oficialmente en la cumbre del aniversario de la OTAN de 2024. El informe recomienda la plena integración de las capacidades de guerra cibernética y electrónica en las estructuras y ejercicios de las fuerzas armadas, el establecimiento de reservas cibernéticas, la mejora del intercambio de información público-privada y la educación pública en higiene de seguridad digital.

La industria armamentística como cuello de botella estratégico: del consumidor de seguridad al productor de seguridad

La sección más fascinante del informe, desde la perspectiva de la economía industrial, se refiere a las capacidades de producción de defensa. La principal conclusión es que los países del flanco oriental están experimentando una transición estructural, pasando de ser consumidores pasivos de seguridad a productores activos dentro del ecosistema de la industria de defensa europea. Sin embargo, esta transición se caracteriza por importantes obstáculos derivados de patrones económicos fundamentales.

La munición es el principal obstáculo. La guerra en Ucrania ha puesto de manifiesto una grave deficiencia en la producción de munición de la OTAN. Por consiguiente, las mayores inversiones de capital de la región se están destinando a nuevas fábricas de munición o a la ampliación de las existentes en Eslovaquia, Polonia, Hungría y Lituania. ZVS Holding, empresa eslovaca clave en el conglomerado Grupo Checoslovaco, está ampliando su capacidad de producción de proyectiles de artillería de 155 mm hasta alcanzar las 360.000 unidades anuales previstas. Polonia está invirtiendo más de 560 millones de euros en nuevas líneas de producción de munición de gran calibre.

Las estrategias industriales nacionales siguen tres modelos reconocibles. Polonia opta por un enfoque liderado por el Estado: el conglomerado estatal PGZ (Polska Grupa Zbrojeniowa), con más de 50 filiales, es el instrumento central de una estrategia de modernización con un programa tecnológico valorado en 131.000 millones de dólares. La República Checa se basa en un modelo privado: el Grupo Checoslovaco opera con un enfoque de capital riesgo, adquiriendo empresas y ampliando la producción a nivel internacional. Hungría elige la tercera vía: el desarrollo desde cero mediante empresas conjuntas. La asociación público-privada con Rheinmetall está creando una fábrica de vanguardia para el vehículo de combate de infantería Lynx KF41 en Zalaegerszeg, así como una gran planta en Várpalota para la producción de municiones. De este modo, Hungría evita la necesidad de modernizar instalaciones obsoletas, pero al hacerlo, incurre en un grado considerable de dependencia industrial de su socio de cooperación alemán.

Panorama general de la capacidad industrial actual: es suficiente para abastecer a Ucrania de materiales, pero insuficiente para reponer rápidamente las reservas nacionales. Los cuellos de botella se deben a la escasez de mano de obra, la dependencia de materias primas (especialmente nitrocelulosa para las cargas propulsoras) y los largos plazos de tramitación de los permisos de las plantas.

Repercusiones económicas: ¿Qué significa el informe de GLOBSEC para las pymes?

Las conclusiones del informe sobre política de seguridad tienen una relevancia concreta e inmediata para las pymes alemanas y europeas, y esta relevancia aumenta con cada trimestre en el que los presupuestos de defensa continúan su tendencia estructural al alza.

Según las previsiones de McKinsey, se espera que el presupuesto de defensa de Alemania se duplique con creces, pasando de los 80.000 millones de euros actuales a 170.000 millones de euros en 2030. El mercado europeo de armas podría alcanzar los 335.000 millones de euros anuales durante el mismo periodo. Si bien grandes corporaciones como Rheinmetall, KNDS y Airbus Defence siguen dominando el mercado, subcontratan hasta el 80% de sus pedidos a proveedores. Solo Rheinmetall afirma trabajar con aproximadamente 23.000 proveedores, principalmente empresas medianas.

La demanda es estructural, no cíclica. La Asociación Federal Alemana de la Industria de la Seguridad y la Defensa (BDSV) casi ha duplicado su número de miembros desde noviembre de 2024, pasando de 243 a 440, dos tercios de los cuales son empresas medianas. La presión proviene de la ingeniería mecánica, la industria de componentes para la automoción y la fabricación de productos electrónicos: empresas que, ante la disminución estructural de la utilización de la capacidad productiva en los sectores tradicionales, buscan nuevas áreas de negocio y descubren en la industria de la defensa una oportunidad de crecimiento.

Los componentes mecánicos, los recubrimientos, la capacidad de ensamblaje y los especialistas cualificados tienen una demanda especialmente alta. Los paralelismos entre la tecnología de accionamiento y control para aplicaciones automotrices y sistemas de defensa crean oportunidades naturales para las empresas del sector de suministro automotriz. En Baden-Württemberg, la región de origen económico de Ulm, el Ministerio de Asuntos Económicos prevé un crecimiento del empleo en el sector de la seguridad y la defensa. Los aproximadamente 14.500 empleados que ya trabajan en este sector son un indicador de las estructuras de clúster existentes a las que pueden conectarse los proveedores medianos.

Al mismo tiempo, las barreras de entrada son reales. Los procedimientos de certificación, los controles de seguridad, las elevadas inversiones iniciales y la larga duración de los proyectos suponen importantes obstáculos para muchas pymes. A esto se suman los problemas de financiación relacionados con los criterios ESG: debido a que el sector de la defensa se clasifica como «no sostenible» según la taxonomía de la UE, las pymes que deseen actuar como proveedores pueden tener dificultades para acceder a los bancos y obtener crédito. La UE está revisando estas normas taxonómicas, pero el proceso aún no ha concluido.

Defensa aérea y antimisiles: El déficit estructural con potencial de crecimiento industrial

Según el informe, la defensa aérea y antimisiles integrada (IAMD) es el área de capacidades con menor desarrollo en todo el flanco oriental de la OTAN. Los despliegues temporales de sistemas Patriot (Alemania en Lituania) y NASAMS (España en Letonia desde junio de 2022) han subsanado parcialmente las deficiencias de protección, pero son estructuralmente provisionales. Los países bálticos apenas cuentan con cazas propios y dependen permanentemente de la vigilancia del espacio aéreo aliado.

La solución descrita en el informe es técnicamente sofisticada y requiere una importante inversión de capital industrial: arquitecturas IAMD regionales e interoperables que integran sensores, misiles interceptores y sistemas de mando y control transfronterizos. La adquisición conjunta y la formación estandarizada buscan reducir costes y mejorar la preparación operativa. La inversión de Polonia de más de 700 millones de euros en el sistema de defensa aérea de corto alcance Narew ilustra la magnitud de estas inversiones. Esto abre considerables oportunidades de mercado a medio y largo plazo para empresas de los sectores de tecnología de sensores, electrónica, sistemas de radar, tecnología de comunicaciones y desarrollo de software.

La paradoja de la preparación incompleta: cuando coexisten el progreso y la fragilidad

El informe de GLOBSEC no concluye con una valoración triunfalista. Su evaluación final es matizada y notablemente honesta: se han logrado avances significativos, pero la preparación sigue siendo desigual y, en algunos casos, frágil.

La brecha entre la disuasión declarativa y la operativa constituye el riesgo principal. Los países con sistemas de movilización que funcionan sin problemas, autoridades de crisis predelegadas, sistemas de reserva robustos y un profundo compromiso social con la defensa —Finlandia, Estonia, Polonia— son capaces de actuar en caso de crisis. Los países cuyos sistemas políticos requieren aprobación parlamentaria, cuya base industrial es frágil y cuyas sociedades se caracterizan por la falta de confianza en las instituciones de defensa siguen siendo estructuralmente vulnerables, independientemente de las cifras de sus presupuestos de defensa.

La defensa colectiva es tan creíble como el papel de apoyo más débil que desempeña entre los estados participantes. Esto no es una afirmación retórica, sino una realidad operativa: una alianza en la que los miembros individuales tardan días o semanas en autorizar el tránsito de tropas por su territorio es, en su conjunto, más lenta que su miembro más rápido.

¿Qué debe decidir Europa ahora?

Las recomendaciones políticas del informe GLOBSEC se enmarcan en un panorama estratégico claro. En primer lugar, la preparación debe medirse en función de los resultados, no de los insumos. La preparación operativa, la velocidad de movilización y la sostenibilidad deben sustituir a los porcentajes del PIB como principales indicadores. En segundo lugar, la preparación industrial debe considerarse una capacidad estratégica, no un sector económico. Los planes nacionales de preparación para la producción, con una demanda predecible y seguridad energética, son requisitos indispensables para unas fuerzas armadas capaces de mantener operaciones en un conflicto prolongado. En tercer lugar, la adquisición multinacional coordinada —en particular de municiones, misiles interceptores de defensa aérea y repuestos— debe reemplazar los patrones fragmentados de adquisición nacional.

Para las pymes europeas, este proceso de transformación implica una demanda real, estructural y a largo plazo. La oportunidad de integrarse en cadenas de suministro de defensa europeas resilientes es mayor que nunca. Sin embargo, el acceso requiere planificación estratégica, preparación regulatoria y una posición clara dentro de la jerarquía de la cadena de suministro. Quienes no realicen esta inversión ahora corren el riesgo de quedar fuera de uno de los mercados de crecimiento más estables de la próxima década.

La disuasión no se crea en Bruselas, sino en las capitales nacionales, y su eficacia depende de la coherencia con la que estas capitales traducen la voluntad política en capacidades operativas. Lo mismo ocurre con las empresas europeas: la resiliencia en materia de seguridad no comienza en las agencias de compras, sino en las fábricas, los departamentos de I+D y los centros logísticos de las pequeñas y medianas empresas (pymes).

Consultoría - Planificación - Implementación

Markus Becker

Estaré encantado de servir como su asesor personal.

Jefe de Desarrollo de Negocios

Presidente del Grupo de Trabajo de Defensa de SME Connect

Consultoría - Planificación - Implementación

Konrad Wolfenstein

Estaré encantado de servir como su asesor personal.

Puedes contactarme en wolfenstein∂xpert.digital o

Llámame al +49 7348 4088 965 .