Tysklands undervurderede supermagt: Smart Factory – Hvorfor vores fabrikker er det bedste springbræt for AI-fremtiden

Xpert-forhåndsudgivelse

Available in 27 languages 📢

Foretræk Xpert.Digital på GoogleⓘUdgivet den: 7. august 2025 / Opdateret den: 7. august 2025 – Forfatter: Konrad Wolfenstein

Tysklands undervurderede supermagt: Smart Factory – Hvorfor vores fabrikker er det bedste springbræt for AI-fremtiden – Billede: Xpert.Digital

Californien - Tyskland: Teknologigigant versus industrigigant – Hvem vinder virkelig kapløbet om fremtiden?

Hvordan industrielle fonde bestemmer dominans i den digitale tidsalder – En sammenlignende analyse af Tyskland og Californien

### Silicon Valleys akilleshæl: Hvorfor tech-giganter pludselig har et problem, som Tyskland kan løse ### Tysklands industrielle hjerte som et dataraffinaderi: Den skjulte strategi for vores overlevelse i tech-kapløbet ###

Den digitale økonomi – informationsteknologi (IT), cloudtjenester og kunstig intelligens (AI) – er fundamentalt afhængig af en robust fysisk, produktionsmæssig industriel base for sin værdiskabelse og monetarisering. Vi sammenligner de økonomiske modeller i Tyskland, der er karakteriseret ved en stærk industrisektor, og Californien, hvis økonomi er drevet af en dominerende teknologisektor. Vores artikel bekræfter den strategiske betydning af det industrielle fundament, men nuancerer den oprindelige antagelse om en ensidig afhængighed og udvikler i stedet en model for dyb symbiose, hvor begge sektorer drager fordel af og er gensidigt afhængige.

De kvantitative økonomiske strukturer i begge regioner bekræftes: Tyskland er afhængig af en fremstillingssektor, der bidrager med omkring 18,2 % til den nominelle bruttoværditilvækst, mens Californiens teknologisektor tegner sig for 17-19 % af bruttonationalproduktet (BNP) med en betydeligt mindre traditionel fremstillingssektor på omkring 11 %. Et afgørende fund er imidlertid dekonstruktionen af den californiske "teknologisektor", som afslører, at en betydelig del af dens værditilvækst og beskæftigelse stammer fra højteknologisk fremstilling, især inden for halvledere, computerhardware og biomedicinsk teknik. Sammenligningen er derfor mindre en af "industri versus IT" og mere en af "traditionel tungindustri versus avanceret højteknologisk industri".

Denne artikel identificerer strategiske svagheder i begge modeller. Tysklands akilleshæl er en akut og forværret mangel på kvalificerede IT-professionelle, som forventes at vokse til over 660.000 ubesatte stillinger inden 2040. Denne mangel på menneskelig kapital repræsenterer den største hindring for den erklærede hurtige indhentning i den digitale sfære. Dertil kommer en relativ forsinkelse i venturekapitalinvesteringer. Californien står derimod over for enorme udfordringer med sin fysiske infrastruktur. Den eksponentielt voksende energi- og vandbehov fra hyperskala- og AI-datacentre kolliderer med et allerede anstrengt forsyningsnetværk og ambitiøse klimareguleringer, hvilket skaber risiko for flaskehalse og "strandede aktiver".

Den centrale strategiske konklusion er, at Tyskland og Den Europæiske Union (EU) besidder en unik, men uudnyttet fordel. Deres tætte, højt specialiserede industribase er ikke blot et marked for digitale tjenester, men et strategisk aktiv – et "dataraffinaderi" og et "problemlaboratorium" af uvurderlig værdi. Det giver det ideelle fundament for at udvikle proprietære, domænespecifikke AI-løsninger, der kan overgå generiske applikationer og repræsentere en ny digital eksportvare med høj margin.

For at realisere dette potentiale kræves en aggressiv, samlet og velfinansieret strategi. Anbefalingerne fokuserer på tre kerneområder:

- Fuldførelse af det digitale indre marked: Radikal nedbrydning af de resterende nationale barrierer for at gøre det muligt for europæiske digitale virksomheder at skalere på et hjemmemarked med 440 millioner forbrugere.

- Offensiv for menneskelig kapital: En massiv, EU-dækkende koordineret "digital færdighedspagt" til omskoling, videreuddannelse og rekruttering af IT-fagfolk for at overvinde den mest kritiske hindring for vækst.

- Fremme af industrielle-digitale økosystemer: Målrettet brug af politiske instrumenter som f.eks. EU's chiplov til at finansiere dyb integration mellem industrielle giganter og AI-startups og derved fremskynde udviklingen af "industrielle-digitale mestre".

I sidste ende vil spørgsmålet om, hvorvidt en fabrik kan overleve uden skyen, ikke afgøre den fremtidige økonomiske dominans, men snarere hvilken økonomi der mest effektivt forvalter symbiosen mellem fysisk produktion og digital intelligens. For Europa ligger muligheden i at forstå sin industrielle styrke, ikke som en levn fra fortiden, men som et anker og en springbræt for den digitale fremtid.

Relateret til dette:

Den symbiotiske maskine: Dekonstruktion af den indbyrdes afhængighed mellem fysisk produktion og den digitale økonomi

Præmissen om, at den digitale økonomi fundamentalt set er afhængig af produktion, er forankret i en traditionel forståelse af værdiskabelse. Selvom denne model indfanger en vigtig del af den økonomiske virkelighed, er den ikke tilstrækkelig til at beskrive de komplekse, tovejsrelationer, der definerer det 21. århundrede. En dybere analyse afslører ikke en ensidig afhængighed, men en symbiotisk maskine, hvor den fysiske og digitale verden er uløseligt sammenflettet og gensidigt forstærkende.

Gentænkning af værdiskabelse: Fra udbudssideproduktion til efterspørgselssidenetværk

Klassisk økonomi, især udbudsøkonomi, postulerer, at produktionen af varer og tjenesteydelser er den primære motor for økonomisk vækst. I denne model skaber en fabrik værdi ved at producere håndgribelige varer. Udbuddet af disse varer er den grundlæggende økonomiske aktivitet, der genererer efterspørgsel og skaber velstand. Dette paradigme beskriver værdiskabelse i den industrielle tidsalder og danner det konceptuelle grundlag for påstanden om, at en fabrik er en mere fundamental økonomisk enhed end et datacenter.

Den digitale økonomi fungerer imidlertid efter en anden, komplementær logik, en som er stærkt påvirket af efterspørgselssideprincipper og især netværkseffekter. I modsætning til en fabriks lineære værdikæde stiger værdien af en digital platform eller tjeneste eksponentielt med antallet af dens brugere. Et socialt netværk med en milliard brugere er ikke kun dobbelt så værdifuldt som et med 500 millioner; dets værdi er mange gange større, da antallet af potentielle forbindelser og interaktioner stiger dramatisk. Dette fænomen skaber en selvforstærkende cyklus: flere brugere tiltrækker flere brugere, hvilket gør platformen mere værdifuld for alle og skaber ekstremt stærke konkurrencefordele (såkaldte "voldgrave"). Digitale platforme som Amazon, Google eller Uber skaber værdi ikke primært gennem ejerskab af fysiske produktionsmidler, men gennem orkestrering af netværk og facilitering af transaktioner mellem forskellige brugergrupper. Her bliver selve brugerbasen - efterspørgselssiden - det mest værdifulde aktiv.

Sammenligningen af disse to modeller afslører en falsk dikotomi. De mest succesfulde økonomiske modeller i vores tid er hybride af natur. Digitale tjenester genererer deres enorme værdiskabelse gennem netværkseffekter på efterspørgselssiden, men de kræver i sidste ende en udbudssideøkonomi for at trives. Logikken kan spores trin for trin:

- Den indledende afhandling postulerer en afhængighed af IT af industrien.

- Analysen af platformøkonomien viser imidlertid, at digitale platforme skaber værdi gennem netværkseffekter tilsyneladende uafhængigt af fysisk produktion, hvilket modsiger tesen.

- Det afgørende spørgsmål er imidlertid: Hvad tilbyder disse platforme? E-handelsplatforme som Amazon har brug for fysiske varer for at kunne sælge dem. Cloud-tjenester som AWS eller Microsoft Azure kræver, at virksomheder – herunder og især produktionsvirksomheder – kræver deres computerkraft og lagerkapacitet for at optimere deres egne processer. AI-applikationer har brug for data fra den virkelige verden og problemer fra industrien for at kunne træne på og generere økonomisk relevant værdi.

Det følger heraf, at forholdet ikke er ensrettet gade, men en symbiotisk cyklus. Den fysiske økonomi leverer "hvad" - varerne, tjenesterne, dataene, problemerne. Den digitale økonomi leverer et yderst effektivt "hvordan" - markedspladserne, optimeringsalgoritmerne, kommunikationsinfrastrukturen. Værdi skabes på begge sider: Industrien bliver mere effektiv og innovativ, mens den digitale økonomi leverer platformene til at monetarisere disse effektivitets- og innovationsgevinster.

Digitaliseringen af industrien: Et symbiotisk, ikke et parasitisk forhold

Digitalisering er ikke længere en ekstern service, som industrien blot forbruger; den er blevet en integreret del af selve produktionsprocessen. Under navnet "Industri 4.0" smelter fysisk produktion og digital intelligens sammen til et cyberfysisk system, der fundamentalt ændrer den måde, værdi skabes på.

Integrationen af digitale teknologier som AI, Tingenes Internet (IoT) og robotteknologi driver effektivitet, robusthed og bæredygtighed i produktionen. Virksomheder bruger AI-drevet prædiktiv vedligeholdelse til at forudsige maskinfejl og reducere nedetid med 15-30 %, hvilket potentielt forlænger udstyrets levetid med 20 %. Digitale tjenester gør det muligt for producenter at skabe helt nye værditilbud, såsom responsive kundeportaler med pris- og lageroplysninger i realtid eller personlige købsoplevelser, der rækker langt ud over det fysiske produkt.

Videnskabelige studier understøtter dette symbiotiske forhold. Forskning fra Kina afslører en kompleks, U-formet udvikling, hvor digitalisering i første omgang forstyrrer eksisterende strukturer, men i sidste ende i væsentlig grad fremmer den kollaborative agglomeration af fremstillings- og servicesektorerne. Dette tyder på en dyb integrationsproces, ikke et simpelt kunde-leverandørforhold. Yderligere undersøgelser bekræfter, at den digitale økonomi er en central drivkraft for udvikling af produktion af høj kvalitet og accelererer moderniseringen af industrielle strukturer.

Disse resultater fører til en strategisk revurdering af rollen af en stærk industriel base. Den er ikke blot en forbruger af generiske cloud-tjenester fra amerikanske hyperscalers. Den repræsenterer snarere en unik, værdifuld pulje af data og komplekse problemer, der kan tjene som grundlag for udvikling af specialiserede, proprietære digitale og AI-drevne løsninger. Disse løsninger er forsvarlige og globalt konkurrencedygtige. Logikken bag dette er overbevisende:

- Den oprindelige præmis ser branchen som en simpel "kunde", der tjener penge på skyen.

- Forskning viser dog, at digitale værktøjer skaber værdi inden for produktion.

- De mest værdifulde AI- og digitale tjenester er ofte dem, der er trænet i specifikke data af høj kvalitet til at løse komplekse, domænespecifikke problemer.

- Tysklands verdensførende bil-, maskin- og kemiske industri genererer enorme mængder unikke driftsdata og præsenterer komplekse optimeringsudfordringer.

Derfor er denne industrielle base ikke blot et marked, men et strategisk aktiv – et "dataraffinaderi" og et "problemløsningslaboratorium". Det tilbyder de perfekte betingelser for at udvikle og træne industriel AI, der kan overgå generiske løsninger. Dette skaber et nyt niveau af digitale produkter med høj margin, der kan eksporteres, og som er solidt forankret i fysisk ekspertise. Dette perspektiv vender afhængighedsfortællingen om: den digitale sektors mest værdifulde fremtid kan afhænge af dyb integration med industrisektoren, ikke blot af at betjene den.

De fysiske krav i den digitale verden

Ideen om en "virtuel" eller "immateriel" økonomi er en misvisende forenkling. Den digitale verden er forankret i en dybtgående fysisk virkelighed med en enorm og stadigt stigende efterspørgsel efter energi, vand, jord og kritiske råmaterialer. Datacentre, som danner rygraden i cloud computing og AI, er industrielle faciliteter af enorm skala.

Hyperskala datacentre kræver en elektrisk tilslutningskapacitet på 20 til over 100 megawatt (MW) – nok til at forsyne en lille by med strøm. AI-specifikke faciliteter, der er afhængige af energiintensive grafikprocessorer (GPU'er), driver denne efterspørgsel yderligere op. Enorme mængder vand er nødvendige for at køle disse massive serverfarme; et enkelt stort datacenter kan forbruge millioner af liter dagligt. Opførelsen og driften af disse faciliteter kræver en robust og meget tilgængelig infrastruktur: højtydende elnet, dedikerede transformerstationer, redundante fiberoptiske netværk og gode transportforbindelser. Desuden er den digitale økonomi i sig selv afhængig af en fysisk forsyningskæde til sin hardware, fra servere og netværkskomponenter til kritiske mikroelektroniske byggesten. Sikkerheden i disse forsyningskæder er uløseligt forbundet med stabiliteten af den nationale forsvarsindustrielle base (DIB) og adgangen til kritiske mineraler.

Påstanden om, at datacentre kan bygges "hvor som helst", mens produktionsfaciliteter er knyttet til komplekse placeringsfaktorer, viser sig at være en fejlslutning ved nærmere eftersyn. Faktisk er placeringskravene til banebrydende digital og industriel infrastruktur ved at konvergere. En trinvis sammenligning af kriterierne for hyperskala-datacentre og moderne halvlederfabrikker (fabs) gør dette klart:

- Den indledende hypotese antyder en fundamental fleksibilitet i opførelsen af datacentre.

- Analysen af valg af datacentres placering afslører imidlertid et intenst fokus på tilgængeligheden af massiv, stabil og i stigende grad grøn energi, adgang til vand og fiberoptisk forbindelse som afgørende kriterier.

- Analysen af valg af lokation til halvlederfabrikker afslører en næsten identisk liste over prioriteter: rigelig energi og vand, en højt kvalificeret arbejdsstyrke og en stabil infrastruktur.

Denne konvergens betyder, at regioner indgår i direkte konkurrence om de samme knappe grundlæggende ressourcer – både for at udvide deres digitale og avancerede industrielle kapacitet. En regions evne til at levere denne infrastruktur i stor skala bliver den primære flaskehals for begge udviklingsveje. Dette underminerer forestillingen om, at datacentre i sagens natur er mere fleksible i deres valg af placering, og fremhæver vigtigheden af integreret infrastruktur og industripolitik.

🎯🎯🎯 Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i én omfattende servicepakke | BD, R&D, XR, PR & optimering af digital synlighed

Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i en omfattende servicepakke | R&D, XR, PR & optimering af digital synlighed - Billede: Xpert.Digital

Xpert.Digital besidder dybdegående viden på tværs af forskellige brancher. Dette giver os mulighed for at udvikle skræddersyede strategier, der er præcist afstemt med kravene og udfordringerne i dit specifikke markedssegment. Ved løbende at analysere markedstendenser og overvåge brancheudviklingen kan vi handle proaktivt og tilbyde innovative løsninger. Kombinationen af erfaring og ekspertise skaber merværdi og giver vores kunder en afgørende konkurrencefordel.

Mere information her:

Digitalisering møder industri: Hvad adskiller tyske og californiske modeller

To titaner, to modeller: En sammenlignende økonomisk analyse af Tyskland og Californien

Sammenligningen af de økonomiske modeller fra Tyskland og Californien danner den empiriske kerne i den indledende afhandling. En detaljeret, datadrevet analyse bekræfter de strukturelle forskelle, men afslører også afgørende nuancer, der udfordrer den fremherskende fortælling om "industri versus IT" og fører til en mere differentieret strategisk vurdering.

Makroøkonomisk oversigt: Udgangssituationen

Ved første øjekast synes de makroøkonomiske data at understøtte tesen om to fundamentalt forskellige økonomiske strukturer. Tyskland, den største økonomi i Europa, og Californien, den største subnationale økonomi i verden, er af lignende størrelse, men udviser forskellige vækstprofiler og sektorfokus.

Tyskland

Det nominelle bruttonationalprodukt (BNP) udgjorde cirka 4,12 billioner euro i 2023. Den tyske økonomi oplevede en periode med stagnation i 2023 og 2024 med prisjusterede fald på henholdsvis -0,3 % og -0,2 %. Denne udvikling afspejler de udfordringer, som en stærkt eksportorienteret og energiintensiv industrialiseret nation står over for i et globalt usikkert miljø.

Californien

Californiens bruttonationalprodukt (BNP) nåede cirka 3,9 billioner dollars i 2023 og forventedes at nå 4,1 billioner dollars i 2024. Dette ville placere Californien, hvis det var en uafhængig stat, som den fjerde- eller femtestørste økonomi i verden. Økonomien i "den gyldne stat" er i høj grad drevet af dynamikken i dens teknologisektor.

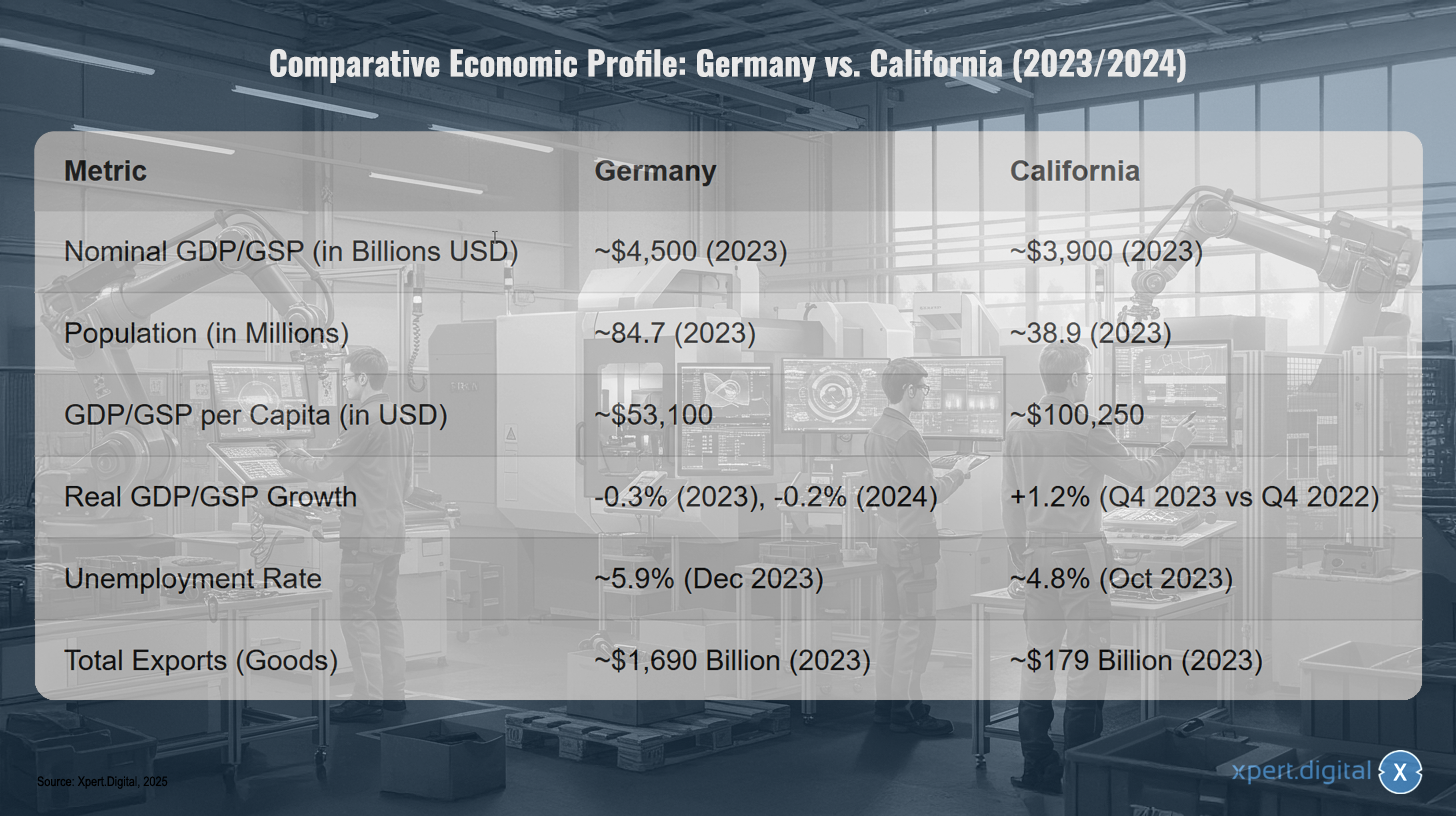

Sammenlignende økonomisk profil: Tyskland vs. Californien (2023/2024)

Sammenlignende økonomisk profil: Tyskland vs. Californien (2023/2024) – Billede: Xpert.Digital

Bemærk: Valutaomregninger er baseret på gennemsnitlige valutakurser for den relevante periode. Dataene tjener til at illustrere størrelsesordenen.

Den sammenlignende økonomiske profil for Tyskland og Californien for 2023/2024 viser, at Tyskland har et nominelt bruttonationalprodukt (BNP) på cirka 4,5 billioner USD, mens Californiens er omkring 3,9 billioner USD. Tysklands befolkning er cirka 84,7 millioner sammenlignet med Californiens 38,9 millioner. BNP pr. indbygger i Tyskland er på cirka 53.100 USD, hvilket er betydeligt lavere end i Californien, hvor det er omkring 100.250 USD. Den reelle BNP-vækst i Tyskland er negativ og ligger på -0,3 % i 2023 og forventes at ligge på -0,2 % for 2024, hvorimod Californien registrerede en vækst på 1,2 % i fjerde kvartal af 2023 sammenlignet med fjerde kvartal af 2022. Arbejdsløshedsprocenten i Tyskland var ca. 5,9 % i december 2023, mens den i Californien var omkring 4,8 % i oktober 2023. Med hensyn til den samlede vareeksport nåede Tyskland en værdi på ca. 1,69 billioner USD, hvilket er betydeligt højere end Californiens 179 milliarder USD i 2023.

Tysklands industrielle kraftcenter: Fundamentet for værdi

Styrken i Tysklands fremstillingssektor er ubestridt og danner rygraden i den nationale økonomi. Påstanden om, at den tegner sig for næsten 20 % af BNP, bekræftes i vid udstrækning af dataene og understreger landets exceptionelle industrielle dybde set i globale standarder.

En præcis analyse af data fra det føderale statistiske kontor for 2023 giver et nominelt BNP på 4.121,15 milliarder euro. Den nominelle bruttoværditilvækst (BVT) i fremstillingssektoren udgjorde 749,36 milliarder euro i samme år. Dette resulterer i en BVT-andel for fremstillingssektoren i det samlede BNP på 18,2 %. Dette tal er meget tæt på det tal, der er nævnt i undersøgelsen, og er bemærkelsesværdigt højt sammenlignet med andre højt industrialiserede nationer som Frankrig (ca. 10,6 %) eller USA (ca. 17,5 %). Andre kilder angiver en andel af "industri" på så højt som 24,2 %, hvilket dog typisk også omfatter sektorer som energiforsyning og byggeri.

Sektorens dominans er også tydelig i absolutte tal: Produktionsvirksomheder genererede en omsætning på omkring 2,9 billioner euro i 2024. Dens struktur er domineret af fire nøgleindustrier: bilindustrien, maskinteknik, kemi og elektroteknik. Globalt opererende virksomheder som Volkswagen, BASF og Siemens er flagskibe inden for denne industrielle styrke. Samtidig består sektoren, især maskinteknik, i høj grad af små og mellemstore virksomheder (SMV'er), hvilket sikrer en bred og robust industriel base. Den seneste økonomiske udvikling afslører dog også sårbarheden ved denne model: Den prisjusterede bruttoværditilvækst i fremstillingssektoren faldt en smule med 0,4 % i 2023 og mere markant med 3,0 % i 2024, hvilket indikerer svag global efterspørgsel, høje energipriser og strukturelle udfordringer.

Relateret til dette:

Den californiske techgigant: Dekonstruktion af den digitale økonomi

Californiens økonomi er unægtelig domineret af teknologisektoren. Tallene på 17-19 % af BNP, der citeres i undersøgelsen, understøttes af flere kilder. En analyse foretaget af California Chamber of Commerce anslår teknologisektorens direkte bidrag til 623,4 milliarder dollars eller 19 % af BNP i 2022; inklusive multiplikatoreffekter stiger dette tal til næsten 1 billion dollars eller 30 % af statens økonomiske produktion. Andre kilder nævner en direkte økonomisk indvirkning på 542,5 milliarder dollars, svarende til 16,7 % af økonomien. Denne enorme finansielle magt afspejles også i markedsværdien af de største teknologivirksomheder i Silicon Valley, som nåede en rekord på 14,3 billioner dollars i februar 2024.

Samtidig anslås fremstillingssektorens andel af den californiske økonomi til 11%, hvilket synes at bekræfte tesen om en mindre industrialiseret økonomi sammenlignet med Tyskland. Denne simple sammenligning er dog strategisk misvisende, da den overser en afgørende komponent af den californiske økonomi. En analyse af sammensætningen af den californiske "teknologisektor" fører til en fundamental revurdering:

Den almindelige opfattelse etablerer en klar adskillelse mellem Tyskland (industri) og Californien (IT/software).

En detaljeret rapport fra California Chamber of Commerce opdeler dog "teknologisektoren" i otte undersektorer. Disse omfatter, som forventet, software, IT og underholdning, men også "højteknologisk fremstilling" (halvledere, computer- og kommunikationshardware, biomedicinsk udstyr) og "luftfart og rumfart".

Inden for denne brede teknologisektor er højteknologisk fremstilling den største delsektor med hensyn til beskæftigelse med 426.500 job. Alene de vareproducerende industrier inden for teknologisektoren bidrager med 201,4 milliarder dollars til Californiens GSP.

Disse fakta nødvendiggør en revision af den oprindelige sammenligning. En betydelig del af Californiens teknologiske dominans stammer fra dens meget avancerede industrielle base. Staten er ikke afindustrialiseret; den besidder en anden form for industri. Den relevante sammenligning er derfor ikke "industri versus IT", men snarere "traditionel tysk tungindustri versus avanceret californisk højteknologisk industri". Denne nuance er afgørende for den strategiske vurdering af begge modellers fremtidige levedygtighed.

En direkte sammenligning af IT-sektoren

En direkte sammenligning af de rene IT- og kommunikationssektorer (IKT) bekræfter Californiens overvældende førerposition og fremhæver omfanget af den udfordring, Tyskland og EU står over for med at lukke dette hul.

Tyskland

IKT-sektorens andel af BNP anslås til at være cirka 4,5 % til 4,8 %. Det samlede tyske IKT-marked forventes at nå et volumen på 235,8 milliarder euro i 2025. Dette understreger IT-sektorens voksende, men stadig relativt lille, rolle sammenlignet med den samlede økonomi.

Californien

Som tidligere forklaret er den brede teknologisektor dominerende og tegner sig for 17-19 %. Selv når man fokuserer på en snævrere definition, såsom "informationssektoren", der primært omfatter software, udgivelse og databehandling, bidrager denne sektor alene med 14 % til Californiens GSP. I forhold til de respektive økonomiske størrelser er den centrale IT-sektor i Californien derfor omkring tre gange mere betydelig end i Tyskland.

Disse tal illustrerer, at den "hurtige indhentningsproces" for Tyskland i IT-sektoren, som postuleret i den indledende tese, ville kræve en enorm indsats for at overvinde den eksisterende kløft med hensyn til størrelse, innovationsstyrke og markedsværdi.

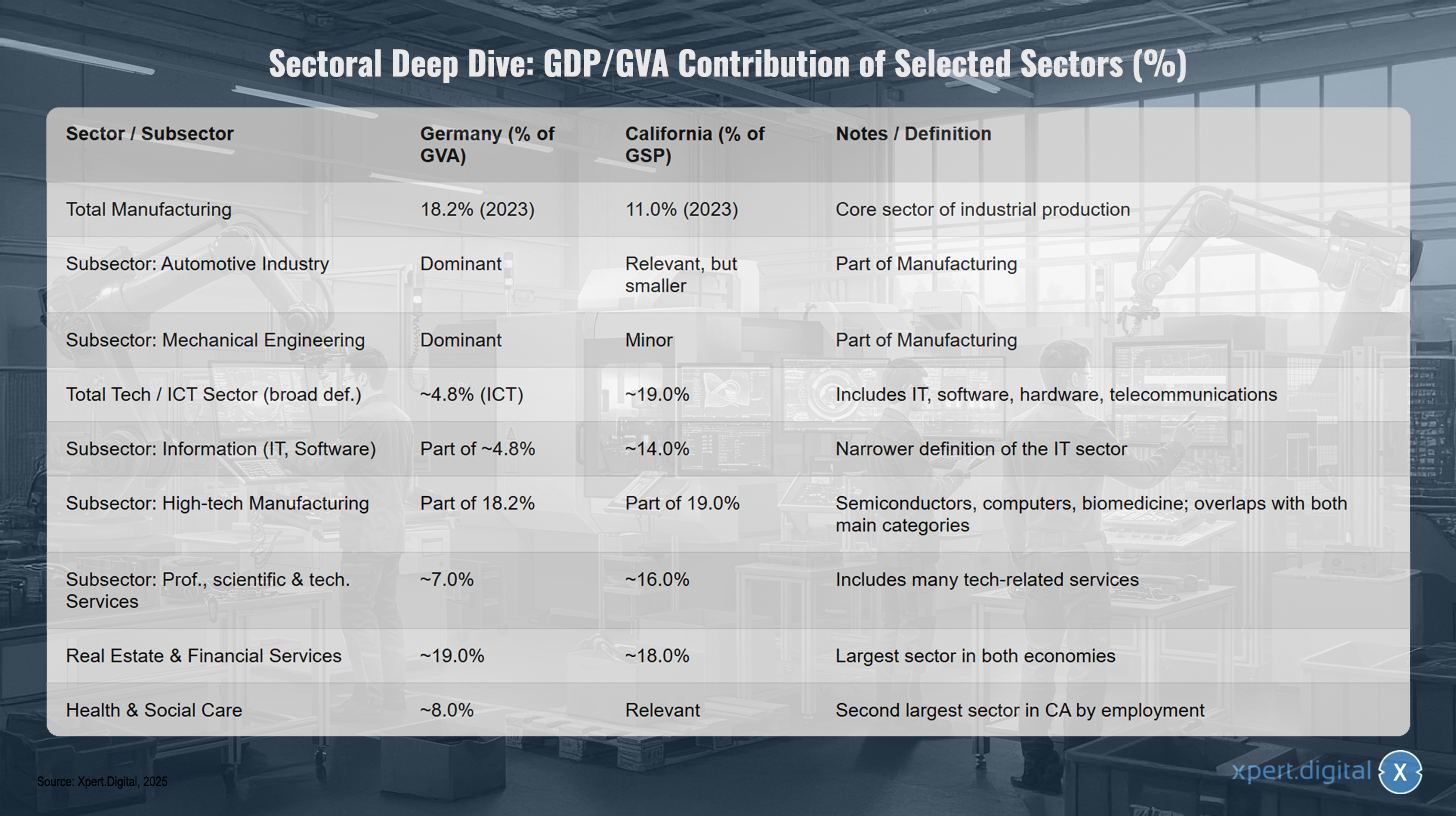

Dybdegående sektoranalyse: BNP/BVT-bidrag fra udvalgte sektorer (%)

Dybdegående sektoranalyse: BNP/BVT-bidrag fra udvalgte sektorer (%) – Billede: Xpert.Digital

Sektoranalysen viser udvalgte sektorers bidrag til bruttonationalproduktet (BNP) og bruttoværditilvæksten (BVT) i Tyskland og Californien. Fremstillingssektoren tegner sig for 18,2 % (2023) i Tyskland og 11,0 % (2023) i Californien og repræsenterer dermed en kernesektor inden for industriel produktion. Inden for denne sektor er bilindustrien dominerende i Tyskland, mens den er relevant, men mindre, i Californien. Maskinteknik er også dominerende i Tyskland, men mindre betydelig i Californien. Hele teknologi- og IKT-sektoren udgør cirka 4,8 % (IKT) i Tyskland og omkring 19,0 % i Californien, omfattende IT, software, hardware og telekommunikation. Informationssektoren, som omfatter IT og software, tegner sig for cirka 14,0 % i Californien og er en del af de cirka 4,8 % i Tyskland. Højteknologisk produktion, som omfatter halvledere, computere og biomedicin, er en del af fremstillingssektoren i begge regioner. Professionelle, videnskabelige og tekniske tjenester bidrager med cirka 7,0 % til økonomien i Tyskland og omkring 16,0 % i Californien, og omfatter mange teknologirelaterede tjenester. Fast ejendom og finansielle tjenester er den største sektor i begge økonomier og tegner sig for cirka 19,0 % i Tyskland og omkring 18,0 % i Californien. Sundheds- og sociale tjenester repræsenterer cirka 8,0 % af økonomien i Tyskland og er en betydelig, næststørste sektor målt på beskæftigelse i Californien.

Fundamenter og befæstninger: Den strategiske værdi af en industriel base i den digitale tidsalder

Analysen af de to økonomiske modeller går ud over rent kvantitative sammenligninger og kræver en vurdering af deres strategiske robusthed. Antagelserne vedrørende modstandsdygtighed, agilitet i infrastrukturudvikling og styrken af de respektive økosystemer skal undersøges kritisk. Dette afslører, at traditionelle industrielle styrker kan tilbyde nye, ofte uventede strategiske fordele i den digitale tidsalder.

Hastighed versus substans: Infrastrukturdilemmaet

Påstanden om, at datacentre påviseligt kan bygges hurtigere end produktionsfaciliteter, er overfladisk korrekt, men den overser den reelle strategiske udfordring. Den fysiske konstruktion af bygningerne er ikke længere den kritiske vej i udviklingen af hyperskalainfrastruktur. Det er snarere de langvarige processer for at sikre de nødvendige forsyningsvirksomheder - energi og vand - der dikterer tidslinjen og er ved at blive den primære flaskehals for væksten i den digitale økonomi.

Den rene byggeproces kan accelereres betydeligt gennem modulære og præfabrikerede tilgange. Et modulært datacenter kan være i drift på bare 3-6 måneder, hvorimod traditionel on-site-konstruktion tager 12-24 måneder. Dette understøtter i første omgang antagelsen om større fleksibilitet. Hele projektets tidsramme, fra valg af lokation til idriftsættelse af et stort datacenter, strækker sig dog typisk over 3 til 6 år. De kritiske tidsfaktorer er tilladelsesprocesserne og tilslutningen til forsyningsinfrastrukturen, som hver især kan tage 6 til 18 måneder eller længere. Et hyperskala-datacenter kræver en enorm og meget pålidelig strømforsyning på over 100 MW, ofte sin egen transformerstation, adgang til højkapacitetsvandrør til køling og redundante fiberoptiske forbindelser. At levere denne infrastruktur er en kompleks og tidskrævende opgave, der rækker langt ud over selve byggeriet.

Som allerede forklaret i afsnit 2.3, stemmer disse krav overens med kravene fra moderne industrianlæg. En avanceret halvlederfabrik har en sammenligneligt enorm efterspørgsel efter stabil energi og højt renset vand. Dette fører til en revurdering af placeringsfordelene. Tysklands etablerede industriområder kan repræsentere en betydelig "brownfield"-fordel. Logikken er som følger:

Teorien antager, at opbygningen af et datacenter er en isoleret opgave.

Analysen viser, at den primære begrænsning er forsyningsinfrastrukturen.

Tyskland har en årtier lang historie med at udvikle og vedligeholde tunge industrizoner med massiv energi- og vandinfrastruktur. Disse steder er allerede dedikeret til industriel brug og har etablerede højtydende netforbindelser. Dette repræsenterer et ofte overset, men strategisk værdifuldt aktiv.

Californien implementerer derimod vidtrækkende klimabeskyttelseslove (f.eks. SB 253, SB 261), der kræver, at virksomheder indsender omfattende emissionsrapporter og implementerer reduktioner. Datacentre er massive energiforbrugere med en kulstofintensitet, der i gennemsnit er 50 % højere end landsgennemsnittet for alle økonomiske aktiviteter.

Dette skaber en strategisk asymmetri: Tysklands eksisterende industrielle infrastruktur kan fremskynde opførelsen af datacentre ved at afhjælpe den største flaskehals – strømforsyningen. Samtidig kan Californiens reguleringsmiljø, kombineret med netbegrænsninger, blive en betydelig hindring for udvidelsen af energiintensive AI-datacentre. Dette udgør en risiko for "strandede aktiver", hvis dekarboniseringen af elnettet ikke kan holde trit med AI-industriens voksende energibehov, og det præsenterer en strategisk mulighed for regioner med mere robust og tilgængelig energiinfrastruktur.

Økosystemafhængigheder: Kapital, talent og regulering

Succes i både den digitale og industrielle sektor afhænger af et komplekst økosystem af kapital, talent og et støttende regelsæt. Det er her, de mest betydningsfulde forskelle og de største udfordringer for Tysklands bestræbelser på at indhente det forsømte bliver tydelige.

Venturekapital

Californien, og især Bay Area, er det ubestridte globale centrum for venturekapital (VC). Det anslås, at 35 % af al amerikansk venturekapital er koncentreret der. Amerikanske VC'er har en tendens til at være mere aktive og specialiserede end deres europæiske modparter, som er mere geografisk fragmenterede. Denne massive kapitalpulje er en afgørende faktor for evnen til hurtigt at skalere teknologiske innovationer og skabe globale markedsledere. Tyskland og Europa har en betydelig strukturel ulempe i denne henseende.

Menneskelig kapital (Tysklands akilleshæl)

Mens Tysklands dobbelte erhvervsuddannelsessystem giver et fremragende fundament for kvalificerede specialister i industrisektoren, lider landet under en dramatisk og forværret mangel på IT-fagfolk. Prognoser fra brancheforeningen Bitkom indikerer et hul på over 150.000 ledige IT-stillinger inden 2024. Langsigtede prognoser er endnu mere alarmerende: I 2040 kan dette hul vokse til 663.000 IT-specialister. Denne mangel på menneskelig kapital er uden tvivl den mest kritiske flaskehals og underminerer fundamentalt forestillingen om, at Tyskland "hurtigt" kan indhente det forsømte i IT-sektoren. Uden en massiv og succesfuld indsats inden for uddannelse, omskoling og indvandring mangler det afgørende fundament for et blomstrende digitalt økosystem.

Reguleringsmiljø

Her er billedet delvist omvendt. Virksomheder i Californien står over for høje driftsomkostninger, stigende lønninger og et komplekst reguleringsmiljø, der ofte opfattes som byrdefuldt. Især strenge klimaregler og høje energiomkostninger gør placeringen mindre konkurrencedygtig for produktionsvirksomheder sammenlignet med andre amerikanske stater. Selvom Tyskland og EU også tilbyder et stærkt reguleret miljø, kan deres politiske stabilitet og integrerede sociale markedsøkonomi også give fordele for langsigtede, kapitalintensive investeringer.

Kort sagt besidder Californien et uovertruffent økosystem til hurtig skalering af software- og platformsinnovationer, baseret på kapital og en dyb talentpulje. Tyskland har et stærkt industrielt økosystem, men manglen på digital menneskelig kapital udgør en eksistentiel trussel mod landets digitale ambitioner.

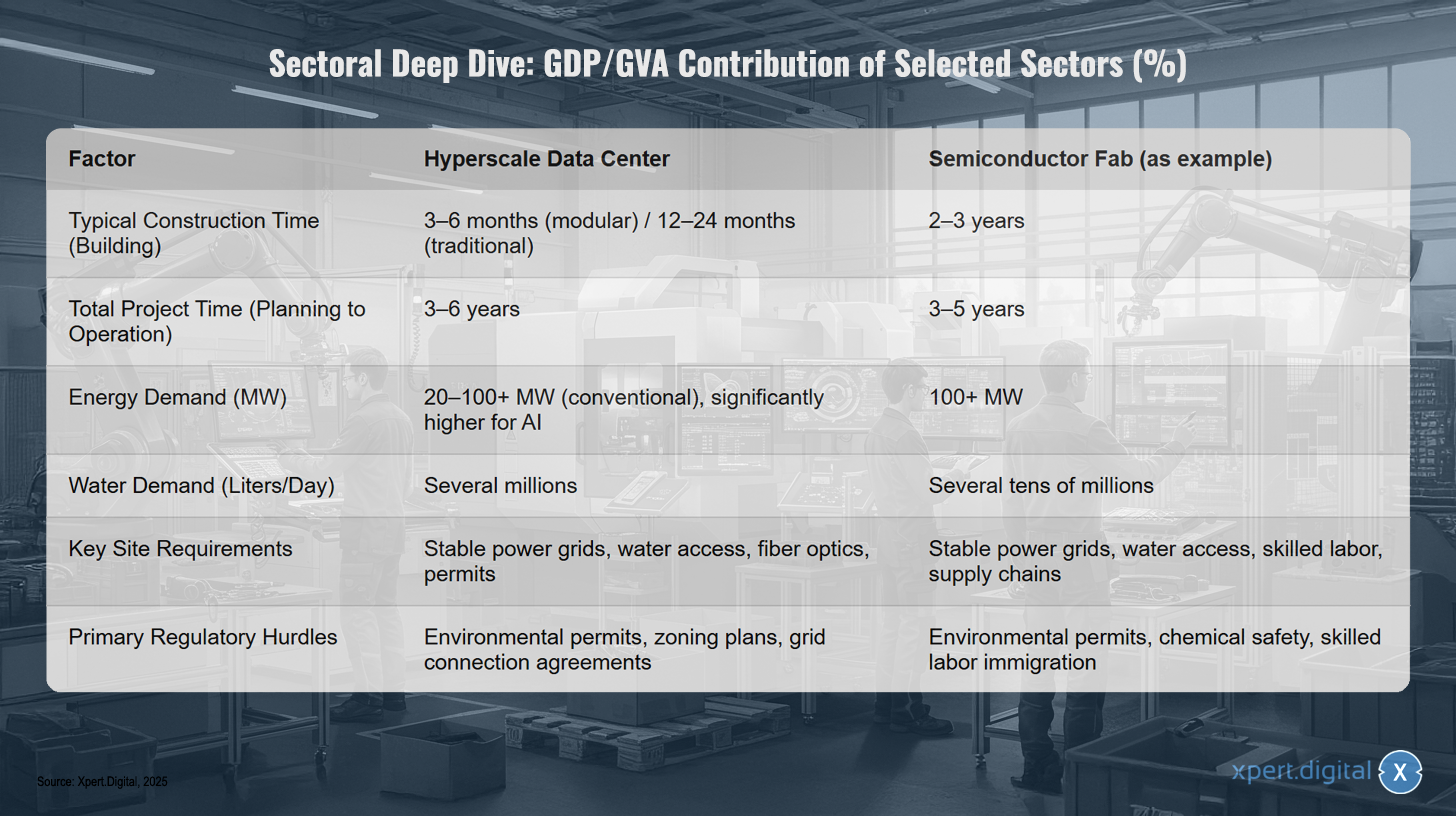

Sammenligning af infrastrukturudvikling: Datacentre vs. avanceret produktion

Sammenligning af infrastrukturudvikling: Datacentre vs. avanceret produktion – Billede: Xpert.Digital

En sammenligning af infrastrukturudvikling afslører betydelige forskelle mellem hyperskala-datacentre og avancerede halvlederfabrikker. Byggetiden for et hyperskala-datacenter, der bruger modulær konstruktion, varierer typisk fra tre til seks måneder, mens traditionelle bygninger kan tage op til 12 til 24 måneder. Den samlede projekttid fra planlægning til drift er cirka tre til seks år. I modsætning hertil tager opførelsen af et halvlederfabrik typisk to til tre år, med en samlet projekttid på tre til fem år. Med hensyn til energiforbrug kræver konventionelle datacentre 20 til over 100 megawatt; til kunstig intelligens-applikationer er forbruget betydeligt højere, mens halvlederfabrikker generelt kræver mere end 100 megawatt. Vandforbruget for datacentre er flere millioner liter om dagen, sammenlignet med titusindvis af liter dagligt for halvlederfabrikker. Vigtige krav til datacentre omfatter stabile elnet, vandadgang, fiberoptiske forbindelser og myndighedsgodkendelser. For halvlederfabrikker er kvalificeret personale og intakte forsyningskæder, ud over stabile strøm- og vandforsyninger, afgørende. De primære regulatoriske udfordringer for datacentre omfatter miljøtilladelser, zoneplaner og nettilslutningskontrakter, mens halvlederfabrikker også skal tage hensyn til kemisk sikkerhed og indvandring af faglærte arbejdere.

🔄📈 B2B handelsplatform support – Strategisk planlægning og support til eksport og den globale økonomi med Xpert.Digital 💡

B2B-handelsplatforme - Strategisk planlægning og support med Xpert.Digital - Billede: Xpert.Digital

Business-to-business (B2B) handelsplatforme er blevet en kritisk del af den globale handelsdynamik og dermed en drivkraft for eksport og global økonomisk udvikling. Disse platforme tilbyder betydelige fordele for virksomheder i alle størrelser, især SMV'er - små og mellemstore virksomheder - som ofte betragtes som rygraden i den tyske økonomi. I en verden, hvor digitale teknologier bliver stadig mere fremtrædende, er evnen til at tilpasse sig og integrere afgørende for succes i den globale konkurrence.

Mere information her:

Europa i overhalingsbanen: Strategier for digital og industriel suverænitet

Vejen frem: En strategisk plan for Europas digitale og industrielle suverænitet

Den sammenlignende analyse fremhæver behovet for en sammenhængende og ambitiøs strategi for Tyskland og Den Europæiske Union. Den blotte eksistens af et stærkt industrielt grundlag er ingen garanti for fremtidig velstand. Det skal aktivt udnyttes til at forme den digitale transformation og opnå en suveræn position i den globale konkurrence. Dette kræver målrettede politiske foranstaltninger, der adresserer de identificerede svagheder og udnytter Europas unikke styrker.

Relateret til dette:

EU's digitale ambition: En fragmenteret virkelighed

Med proklamationen af det "digitale årti" har Den Europæiske Union formuleret en klar strategisk ambition. Målene omfatter styrkelse af digitale færdigheder, opbygning af en sikker og bæredygtig digital infrastruktur, digital transformation af virksomheder og digitalisering af offentlige tjenester. Den årlige statusrapport, "State of the Digital Decade", fungerer som et overvågningsværktøj. Rapporten fra 2025 er dog blevet beskrevet som et "wake-up call" på grund af utilstrækkelige fremskridt og betydelige forskelle mellem medlemslandene.

Et centralt motiv bag disse bestræbelser er stræben efter "digital suverænitet". Dette refererer til Europas evne til at handle i det digitale rum i henhold til sine egne regler og værdier uden at være afhængig af eksterne aktører. Denne afhængighed er en realitet i dag: EU er stærkt afhængig af amerikanske og kinesiske leverandører af strategiske teknologier såsom AI, cloudinfrastruktur og halvledere. Denne afhængighed opfattes i stigende grad som en risiko for Europas strategiske autonomi, især i takt med at digitale infrastrukturer og tjenester bliver stadig mere kritiske for økonomiens og samfundets funktion.

Den største hindring for digital suverænitet og konkurrenceevne er den igangværende fragmentering af det indre marked. Selvom EU's indre marked med over 440 millioner forbrugere teoretisk set tilbyder et enormt potentiale, forhindrer nationale forskelle i regulering, standarder og administrativ praksis digitale virksomheder i at skalere lige så hurtigt og problemfrit som deres modparter i USA eller Kina. Omkostningerne ved denne ufuldstændige digitale transformation i Europa blev anslået til 315 milliarder euro i 2021 med et potentiale til at stige til 1,3 billioner euro inden 2033. Fuldførelsen af det digitale indre marked er derfor ikke et teknisk imperativ, men en strategisk nødvendighed af allerhøjeste kvalitet.

Politik i praksis: Evaluering af EU's instrumenter (chipsloven, AI-loven)

Som svar på disse udfordringer har EU i de senere år udviklet et imponerende sæt regulerings- og investeringsværktøjer. To af de mest fremtrædende eksempler er EU's chipslov og EU's AI-lov.

EU's chipslov

Denne lov er et direkte svar på manglen på halvledere og sektorens strategiske afhængighed. Målet er ambitiøst: at fordoble EU's andel af det globale halvledermarked til 20 % inden 2030. For at opnå dette skal der mobiliseres over 43 milliarder euro i offentlige og private investeringer for at fremme forskning, design og frem for alt nye produktionsfaciliteter ("fabs") i Europa. Kritikere påpeger dog, at selv dette beløb er beskedent sammenlignet med investeringsprogrammer i USA og Asien, og at målet på 20 % anses for meget usandsynligt. Ikke desto mindre har loven allerede udløst en bølge af investeringsmeddelelser og sat sektorens strategiske betydning på den politiske dagsorden.

EU's lov om kunstig intelligens

Med denne lov har EU skabt verdens første omfattende regulering af kunstig intelligens. Tilgangen er risikobaseret og sigter mod at fremme troværdig, sikker og menneskecentreret AI. Mens EU sætter en global standard ("Bruxelles-effekten"), er nogle interessenter i branchen bekymrede for, at reguleringen kan bremse innovation og forringe europæisk konkurrenceevne i det globale AI-kapløb. Udfordringen ligger i at forene beskyttelsen af grundlæggende rettigheder med behovet for agilitet og innovation.

Tysklands AI-strategi

På nationalt plan supplerer Tyskland EU-initiativerne med sin egen AI-strategi, som har et budget på 5 milliarder euro frem til 2025 og fokuserer på at styrke forskning, teknologioverførsel til industrien og talentudvikling. Nylige rapporter fra OECD og andre institutioner afslører dog en uoverensstemmelse mellem ambition og virkelighed. Tyskland halter bagefter med hensyn til AI-adoption i sine europæiske partnerlande, mangler sin egen førende AI-frontmodel og er fortsat stærkt afhængig af udenlandske udbydere.

Strategiske anbefalinger: Udformning af en samlet industriel-digital fremtid

For effektivt at udnytte Europas industrielle styrke og opnå ægte digital suverænitet er det ikke nok udelukkende at stole på regulering eller at finansiere individuelle flagskibsprojekter. Det, der er behov for, er en integreret og dristig strategi, der adresserer de vigtigste løftestænger.

Fuldførelsen af det digitale indre marked for tjenesteydelser

Dette er den mest presserende opgave. Europa-Kommissionen og medlemsstaterne skal systematisk afvikle de resterende nationale barrierer for digitale tjenester. Dette omfatter områder som harmonisering af forbrugerbeskyttelsesregler, grænseoverskridende anerkendelse af digitale identiteter og harmonisering af skatteregler for digitale virksomheder. Kun et virkeligt problemfrit indre marked med 440 millioner forbrugere vil give europæiske startups og scale-ups chancen for at opnå den størrelse og hastighed, der er nødvendig for global konkurrence.

En europæisk "digitale færdighedspagt"

Manglen på IT-kompetencer, der er så tydelig i Tyskland, er et europæisk problem og den største enkeltstående hindring for vækst. Det kræver en massiv, koordineret indsats – en "pagt" mellem EU, medlemslandene, virksomhederne og uddannelsesinstitutionerne. Denne pagt skal sætte ambitiøse mål for omskoling og videreuddannelse af den eksisterende arbejdsstyrke, radikalt modernisere IT-uddannelsen i skolerne og gøre Europa til en attraktiv destination for globale IT-talenter, herunder gennem forenklede immigrationsregler og konkurrencedygtige rammevilkår. Uden at løse personaleproblemet vil alle andre investeringer forblive ineffektive.

Fremme af industrielle-digitale økosystemer

Politikere bør ikke kun fokusere på at opbygge generisk digital infrastruktur, men også aktivt fremme en dyb integration mellem den industrielle base og det digitale innovationslandskab. Instrumenter som Chips Act eller vigtige projekter af fælles europæisk interesse (IPCEI) bør prioritere finansiering til projekter i krydsfeltet mellem industri og AI. Målet skal være at skabe "industrielle-digitale mestre", der udnytter de unikke datasæt og udfordringer i den europæiske industri til at udvikle verdensførende, domænespecifikke AI-løsninger (se afsnit 2.2).

Sammenlægning og tilpasning af investeringskapital

Det europæiske venturekapitallandskab er fragmenteret og underkapitaliseret sammenlignet med USA. EU bør bruge sine finansielle instrumenter (f.eks. gennem Den Europæiske Investeringsbank) til at fremme oprettelsen af paneuropæiske, privat forvaltede paraplyfonde. Disse fonde skal være i stand til at rejse de store finansieringsrunder, der kræves for at skalere teknologivirksomheder i deres vækstfase. Der er behov for en mere samlet strategi for at kanalisere offentlig og privat kapital mere effektivt og skabe europæiske venturekapitalfonde, der kan konkurrere globalt.

Ved konsekvent at implementere disse fire strategiske søjler kan Europa omdanne sin industrielle styrke fra et passivt marked for eksterne digitale udbydere til en aktiv drivkraft for en suveræn og konkurrencedygtig digital fremtid.

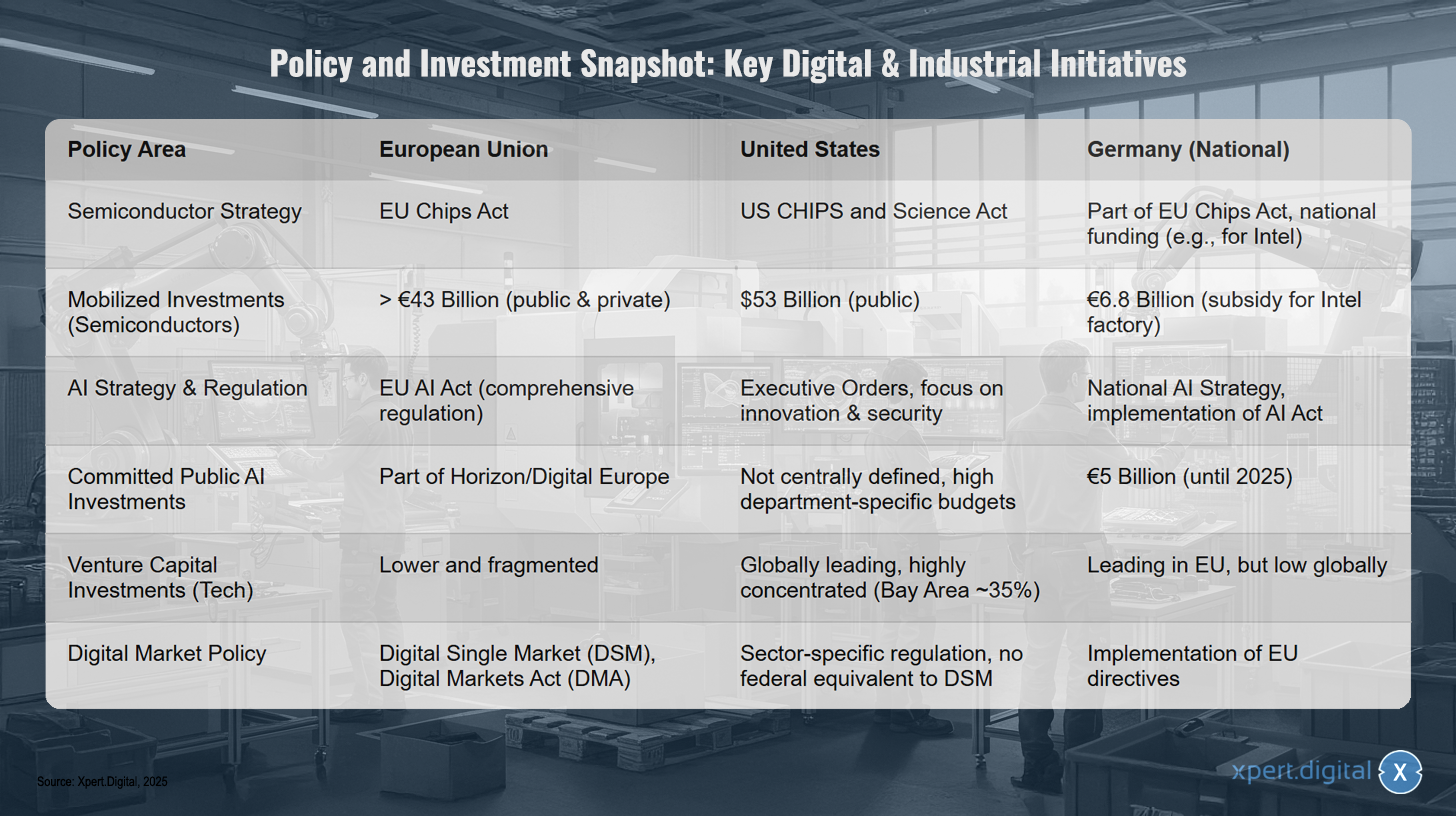

Overblik over politik og investeringer: Vigtige digitale og industrielle initiativer

Øjebliksbillede af politik og investeringer: Vigtige digitale og industrielle initiativer – Billede: Xpert.Digital

Det politiske og investeringsmæssige øjebliksbillede fremhæver centrale digitale og industrielle initiativer i Den Europæiske Union, USA og Tyskland. Inden for halvlederstrategi har Den Europæiske Union reageret med EU's Chips Act og mobiliseret investeringer på over 43 milliarder euro (offentlige og private), mens USA implementerer den amerikanske Chips and Science Act med 53 milliarder dollars i offentlig finansiering. Tyskland er en del af EU's Chips Act og yder national finansiering til virksomheder som Intel med 6,8 milliarder euro. Med hensyn til AI-strategi og -regulering forfølger EU omfattende regulering med EU's AI-lov, USA er afhængig af bekendtgørelser med fokus på innovation og sikkerhed, og Tyskland arbejder på at implementere AI-loven med en national AI-strategi. Offentlige AI-investeringer i EU er en del af Horisont og Digitalt Europa, mens de i USA ikke bestemmes centralt, men er betydelige afhængigt af den specifikke regeringsafdeling, hvor Tyskland forpligter sig til 5 milliarder euro inden 2025. Med hensyn til venturekapitalinvesteringer i teknologisektoren er EU med Tyskland førende i Europa, men den globale deltagelse er lav. USA er den globale leder med en stærk koncentration i Bay Area, mens EU's deltagelse er lavere og mere fragmenteret. Hvad angår politikken for det digitale marked, forfølger EU det digitale indre marked (DSM) og Digital Markets Act (DMA), mens USA har sektorspecifikke regler, men ingen føderal ækvivalent til DSM, og Tyskland implementerer EU-direktiver.

Din globale marketing- og forretningsudviklingspartner

☑️ Vores forretningssprog er engelsk eller tysk

☑️ NYT: Korrespondance på dit modersmål!

Konrad Wolfenstein

Jeg og mit team er glade for at stå til rådighed for dig som din personlige rådgiver.

Du kan kontakte mig ved at udfylde kontaktformularen her eller blot ringe til mig på +49 89 89 674 804 ( München) . Min e-mailadresse er: [email protected]

Jeg glæder mig til vores fælles projekt.