Afhængig af den amerikanske cloud? Tysklands kamp om clouden: Hvordan planlægger de at konkurrere med AWS (Amazon) og Azure (Microsoft)

Xpert-forhåndsudgivelse

Available in 27 languages 📢

Foretræk Xpert.Digital på GoogleⓘUdgivet den: 16. april 2025 / Opdateret den: 16. april 2025 – Forfatter: Konrad Wolfenstein

Afhængig af den amerikanske cloud? Tysklands kamp om clouden: Hvordan planlægger de at konkurrere med AWS (Amazon) og Azure (Microsoft) – Billede: Xpert.Digital

Er tyske cloud-udbydere i fremgang? Multi-cloud, Gaia-X, BSI C5 – Strategier for Tysklands digitale suverænitet (Læsetid: 30 min / Ingen reklamer / Ingen betalingsmur)

Digital selvforsyning eller afhængighedsstyring? Fremtiden for tysk cloudpolitik

Denne artikel analyserer den tyske forbundsregerings strategier og initiativer til at styrke den digitale suverænitet i cloudsektoren og reducere afhængigheden af amerikanske hyperscalere. Drevet af sikkerhedsproblemer (især på grund af den amerikanske CLOUD Act), økonomiske risici (leverandørlåsning, omkostninger) og det strategiske mål om teknologisk kapacitet, forfølger Tyskland en mangesidet tilgang. Nøglepillerne omfatter forbundsregeringens multi-cloud-strategi, positionering af staten som en "ankerkunde" for at fremme indenlandske og europæiske udbydere, og etablering af strenge sikkerheds- og indkøbsstandarder (BSI C5, EVB-IT Cloud). Initiativer som den tyske administrative cloud (DVC) og det kontroversielle Delos Cloud-projekt sigter mod at fremme moderniseringen af den offentlige forvaltning, samtidig med at suverænitetskravene opfyldes. På europæisk plan spiller Gaia-X-projektet, på trods af betydelig kritik og et sandsynligt skift fra en hyperscaler-konkurrent til en standardiseringsramme, og den mere teknisk konkrete Sovereign Cloud Stack (SCS) en central rolle i at skabe interoperable og åbne alternativer. Cloudmarkedet i Tyskland er dog fortsat stærkt domineret af amerikanske udbydere som AWS, Microsoft Azure og Google Cloud. Tyske og europæiske udbydere som T-Systems, SAP, IONOS, OVHcloud og STACKIT positionerer sig i stigende grad med specialiserede, suveræne tilbud og bruger certificeringer som BSI C5 som et middel til markedsadgang, især i den offentlige sektor. Fuldstændig digital suverænitet er dog fortsat et ambitiøst langsigtet mål. Udfordringerne er enorme og omfatter teknisk kompleksitet, høje omkostninger, mangel på faglærte medarbejdere og den etablerede aktørs store markedsstyrke. Den tyske strategis succes afhænger i høj grad af en konsekvent implementering af politiske retningslinjer i indkøbspraksis, en vellykket skalering af europæiske alternativer som SCS og en realistisk forventning, der sigter mere mod at håndtere afhængigheder end mod fuldstændig autarki.

Relateret til dette:

Imperativet for digital suverænitet: Tysklands cloud-udfordring

Fremdrift af digital suverænitet i Tyskland

Den igangværende digitalisering af økonomien og samfundet danner baggrund for Tysklands bestræbelser på at opnå digital suverænitet i cloudsektoren. Målet er at styrke Tysklands evne til at forme sin digitale fremtid uafhængigt og sikre sin teknologiske kapacitet. Den tyske regering anser, på tværs af forskellige politiske konstellationer, dette mål for at være afgørende for national sikkerhed, økonomisk konkurrenceevne og borgernes tillid.

Digital suverænitet er et mangesidet koncept. Det omfatter teknisk, operationel og juridisk kontrol over data og infrastruktur, selvbestemmelse, autonomi og IT-sikkerhed. Det handler ikke kun om den fysiske lagringsplacering af data, men afgørende om kontrol over deres behandling og den underliggende teknologi. Tysklands cybersikkerhedsstrategi fra 2021 nævner eksplicit styrkelse af digital suverænitet som et centralt vejledende princip. Målet er et frit, åbent og sikkert internet, hvor grundlæggende rettigheder er beskyttet.

Trods sin politiske betydning udviser begrebet "suverænitet" en vis tvetydighed i praksis. Selv blandt små og mellemstore virksomheder (SMV'er) er begrebet undertiden ukendt. Heller ikke inden for administrationen synes der at være nogen ensartet, operationaliserbar definition, hvilket forespørgsler til den føderale regering viser. Forskellige aktører - fra sikkerhedsmyndigheder og økonomiske ministerier til databeskyttelsesansvarlige - lægger forskellige vægte, hvad enten det drejer sig om kontrol, sikkerhed, økonomiske muligheder eller databeskyttelse. Denne mangel på definition indebærer risiko for politisk ambivalens og potentielt modstridende initiativer. Det gør det også vanskeligt at måle fremskridt hen imod større suverænitet. Behovet for at præcisere, hvilket niveau af suverænitet der er realistisk opnåeligt og ønskeligt, understreges af detaljerede parlamentariske undersøgelser.

Tæt forbundet med stræben efter digital suverænitet er fremme af open source-software (OSS). Open source-kode lover gennemsigtighed, verificerbarhed og en reduktion i afhængigheden af individuelle proprietære leverandører.

Risikovurdering: Afhængighed af amerikanske hyperscalere

Den stærke afhængighed af de dominerende amerikanske cloududbydere (hyperscalers) opfattes af tyske politikere som en betydelig risiko i flere dimensioner.

Sikkerhedsrisici

Brugen af systemer, hvis troværdighed ikke fuldt ud kan verificeres, skaber potentielle adgangspunkter for cyberaktører. Især bekymringer om udenlandske efterretningstjenesters adgang til følsomme data spiller en rolle. Offentlige sikkerhedshændelser hos store udbydere og den generelle kompleksitet i cloudmiljøer, som fremmer fejlkonfigurationer og sårbarheder, forstærker disse bekymringer.

Juridiske og databeskyttelsesrisici

Den amerikanske CLOUD Act (Clarifying Lawful Overseas Use of Data Act) udgør et centralt problem. Den giver potentielt amerikanske myndigheder beføjelse til at få adgang til data, der er lagret af amerikanske virksomheder over hele verden, selvom dataene er lagret uden for USA. Dette er i konflikt med strenge europæiske databeskyttelsesregler (GDPR) og underminerer kontrollen over ens egne data. Schrems II-dommen fra EU-Domstolen, som ugyldiggjorde tidligere dataoverførselsmekanismer til USA, har yderligere forværret den juridiske usikkerhed. Selvom der findes tekniske (f.eks. kryptering med nøglekontrol på kundeniveau) og kontraktlige tilgange til risikoreduktion, er deres langsigtede juridiske robusthed og praktiske håndhævelse tvivlsom. Det er bemærkelsesværdigt, at mange SMV'er ikke er bekendt med konsekvenserne af CLOUD Act.

Økonomiske risici

Den høje markedskoncentration fører til betydelig afhængighed af nogle få udbydere, et fænomen kendt som leverandørfastlåsning. Dette begrænser fleksibiliteten ved skift af udbyder og svækker kundernes forhandlingsposition. Resultatet kan være betydelige prisstigninger, som det fremgår af eksempler fra den virkelige verden (VMware) og den tyske forbundsregerings stigende udgifter til Microsoft-licenser. Der er en risiko for, at dominerende udbydere vil udnytte deres markedsstyrke til egen fordel og i utilstrækkelig grad imødekomme specifikke krav, såsom den offentlige sektors krav vedrørende informationssikkerhed.

Geopolitiske og strategiske risici

Teknologisk afhængighed af ikke-europæiske leverandører indebærer risici på grund af geopolitiske ændringer og potentielle forstyrrelser i forsyningskæden. På lang sigt kan en stats suverænitet blive udhulet, hvis kontrollen over kritiske data mistes.

I denne sammenhæng opstår en bemærkelsesværdig spænding i den tyske strategi: På den ene side proklameres målet om digital suverænitet, mens på den anden side promoveres projekter som Delos Cloud, der teknologisk i væsentlig grad er baseret på Microsoft Azure. Selvom denne cloud er tiltænkt at være "suveræn" gennem drift i tyske datacentre af et tysk firma og under tilsyn af BSI (Federal Office for Information Security), forbliver kerneteknologien proprietær og amerikansk-baseret. Samtidig er amerikanske hyperscalere medlemmer af Gaia-X-konsortiet og tilbyder endda BSI C5-certificerede tjenester i Tyskland og Europa. Dette antyder en pragmatisk, men potentielt modstridende tilgang. Den tyske regering synes at anerkende nødvendigheden af udbredte teknologier (såsom Microsoft Office) og den innovative kraft hos amerikanske virksomheder. I stedet for fuldstændig teknologisk uafhængighed, som anses for urealistisk eller for dyr på kort sigt, er fokus på at afbøde risici gennem specifikke kontrolmekanismer (datalokalisering, operationel kontrol, BSI-tilsyn). Kritikken af, at Delos ikke er virkelig suveræn, afspejler denne spænding. Tysklands strategi sigter således mere mod en styret afhængighed end mod fuldstændig uafhængighed. Denne strategis succes afhænger i afgørende grad af effektiviteten og bæredygtigheden af de etablerede kontrolmekanismer og evnen til at fremme ægte europæiske alternativer, der vil reducere behovet for sådanne styret afhængighed på lang sigt.

Relateret til dette:

Politik i aktion: Tysklands strategiske initiativer for cloud-uafhængighed

Den føderale regerings multi-cloud-strategi og dens rolle som "ankerkunde"

Et centralt element i den tyske cloudpolitik er den føderale regerings multi-cloud-strategi. Dens kerneprincip er at undgå leverandørbinding ved at udnytte tjenester fra flere cloud-udbydere. Dette har til formål at muliggøre fleksibilitet, fremme konkurrence og muliggøre integration af den bedst tilgængelige løsning ("best of breed") til specifikke use cases i administrationens egen IT-arkitektur. Strategien understreger eksplicit behovet for et tæt samarbejde med cloud-udbydere snarere end at afkoble sig fra dem.

Tæt forbundet med dette er statens rolle som "ankerkunde" ("ankerkundeprincippet"). Den offentlige sektor bør strategisk udnytte sin betydelige købekraft til at stimulere markedet for suveræne, pålidelige cloudløsninger. Ved i stigende grad selv at anvende sådanne tilbud ("cloud-first"-strategier) sigter føderale, statslige og lokale myndigheder mod at støtte tyske og europæiske udbydere i at skalere deres tjenester og gøre dem mere konkurrencedygtige. Finansieringsprogrammer for startups og øgede udgifter til forskning og udvikling har til formål at styrke det indenlandske teknologiøkosystem yderligere.

Observationer peger dog på en potentiel kløft mellem den strategiske retning og dens faktiske implementering. Mens strategien fremmer multi-cloud og europæiske udbydere, synes specifikke, store udbud fra den føderale administration delvist at være skræddersyet til etablerede hyperscalers. Samtidig drager store amerikanske udbydere som Microsoft fortsat fordel af betydelige stigninger i de offentlige udgifter. Fremme af open source-software støttes, men med forbeholdet "hvor det er teknisk muligt og økonomisk rentabelt", hvilket giver plads til fortolkning. Årsagerne til dette kan være mangeartede: eksisterende afhængigheder, brugerpræferencer, en opfattet umodenhed af alternativer eller komplekse indkøbsprocedurer kan favorisere etablerede udbydere. Intern modstand eller mangel på ekspertise kan også hindre vedtagelsen af alternativer. Effektiviteten af ankerkundeprincippet afhænger således afgørende af ensartet implementering på tværs af alle administrative niveauer, klare indkøbsretningslinjer, der favoriserer suveræne eller open source-løsninger (hvilket kan kræve en revision af EVB-IT [den tyske føderale indkøbsforordning for IT]), og overvindelse af praktiske hindringer i forbindelse med introduktionen af alternativer. De kritiske spørgsmål vedrørende specifikke udbud indikerer bekymringer om dette implementeringskløft.

Lighthouse-projekter: Federal Cloud, German Administrative Cloud (DVC) og Delos Cloud

Flere specifikke projekter har til formål at implementere den føderale regerings cloudstrategi:

Federal Cloud

Dette er en etableret, eksklusiv privat cloud-infrastruktur, der drives af Federal Information Technology Center (ITZBund) for føderale agenturer. Den kører i ITZBunds datacentre og er tilgængelig via den føderale regerings sikre netværk. Federal Cloud tilbyder specifikke tjenester som Infrastructure-as-a-Service (IaaS), Platform-as-a-Service (PaaS) og Software-as-a-Service (SaaS), herunder en kollaborativ lagringsløsning (SIB-Box) baseret på Nextcloud og Federal Electronic Records Management System (E-Akte Bund). Den betragtes som en kernekomponent, men der er stadig spørgsmål om dens yderligere udvidelse i forhold til multi-cloud-tilgangen og det digitale virtuelle miljø (DVC).

Tysk administrativ cloud (DVC)

Dette er en nyere, overordnet strategi og platform, der er designet til at skabe et multi-cloud-økosystem for hele den tyske offentlige forvaltning (føderale, statslige og lokale myndigheder). DVC (Digital Cloud Computing), der symbolsk blev lanceret i marts 2025, tilbyder en central portal, hvorigennem personale i den offentlige forvaltning kan bestille standardiserede og juridisk kompatible cloud-tjenester, i første omgang fra offentlige IT-tjenesteudbydere. Et centralt mål er at styrke digital suverænitet gennem åbne standarder, der letter skift af udbyder og forhindrer leverandørfastlåsning. DVC sigter mod at forbedre det føderale IT-samarbejde og opnå stordriftsfordele gennem fælles udbud. Dens præcise forhold til Federal Cloud og specifikke udbud skal stadig afklares. Der findes en specifik økonomisk analyse (WiBe DVC) til evaluering af cloud-migreringer inden for DVC-konteksten.

Delos Cloud

Et specifikt projekt ledet af det føderale finansministerium (BMF) inden for rammerne af dets multi-cloud-strategi. Målet er at muliggøre brugen af Microsoft-tjenester (især Office-produkter og Windows-operativsystemet) efter 2029, da Microsoft planlægger at afskaffe lokale versioner. Delos Cloud skal drives af den tyske virksomhed Delos Cloud GmbH på en dedikeret infrastruktur, der er afkoblet fra Microsoft-teknologi, i tyske datacentre. Det sigter mod teknisk, operationel og juridisk suverænitet, hvor det føderale kontor for informationssikkerhed (BSI) kontrollerer den nødvendige eksterne dataudveksling og overvåger overholdelsen af føderale krav (informationssikkerhed, databeskyttelse og fortrolighed). Projektet er i øjeblikket i test- og valideringsfasen. Selvom det primært er designet til den føderale regering, er det planlagt, at det senere skal bruges af stater og kommuner. Delos repræsenterer et pragmatisk forsøg på at sikre adgang til essentiel standardsoftware, samtidig med at det opfylder suverænitetskrav, men det møder kritik med hensyn til dets faktiske suverænitet.

Den parallelle eksistens af disse initiativer – den etablerede føderale cloud, den overordnede DVC-ramme og specifikke løsninger som Delos – rejser spørgsmål om integration og sammenhæng. Der er risiko for fragmentering. DVC er beregnet til at fungere som et samlende lag, men praktisk implementering kræver integration af eksisterende systemer og hensyntagen til specifikke behov. En rent centraliseret tilgang er vanskelig at implementere i tysk føderalisme. En fødereret tilgang, hvor forskellige systemer er netværksforbundet under fælles standarder, kunne tilbyde en løsning og ville være i overensstemmelse med Gaia-X-konceptet. Succes afhænger dog af effektiv koordinering og standardisering. Uden disse truer ineffektivitet, dobbeltarbejde og forvirring, hvilket ville underminere de overordnede mål om suverænitet og effektivitet. DVC's rolle som central portal og standardsætter er derfor afgørende for at etablere sammenhæng.

Strukturering af indkøbsprocessen: EVB-IT Cloud-kontraktrammen

For at standardisere og juridisk sikre offentlige myndigheders indkøb af cloud-tjenester blev "Supplerende kontraktvilkår for indkøb af IT-tjenester – Cloud" (EVB-IT Cloud) introduceret. Dette sæt af vilkår, der har været tilgængelige siden marts 2022, er beregnet til at gælde for myndigheder på føderalt, statsligt og lokalt niveau.

EVB-IT Cloud dækker forskellige cloud-servicemodeller, herunder Software-as-a-Service (SaaS), Platform-as-a-Service (PaaS), Infrastructure-as-a-Service (IaaS) og Managed Cloud Services (MCS). Den består af flere dokumenter: eksempler på vilkår og betingelser, en eksempelkontrakt, et teknisk kriteriekatalog til definition af præstationsparametre og bestemmelser for inkorporering af udbyderens vilkår og betingelser. En databehandleraftale (DPA) er også obligatorisk.

Et centralt krav til EVB-IT Cloud er bevis for overholdelse af de grundlæggende kriterier i BSI's Cloud Computing Compliance Criteria Catalog (C5). Selvom dette allerede var lovpligtigt for føderale agenturer, gør anvendelsen af EVB-IT Cloud nu effektivt C5-overholdelse til en forudsætning for statslige og lokale myndigheder. EVB-IT-reglerne har forrang frem for standardvilkårene for cloud-udbydere. Kontraktskabelonerne er offentligt tilgængelige, selvom officielle oversættelser for internationale udbydere mangler.

Kritikere sætter dog spørgsmålstegn ved, om EVB-IT Cloud anvendes konsekvent i praksis, og om den giver tilstrækkelige incitamenter til indkøb af open source-software, eller om den skal forfines. Standardisering gennem EVB-IT Cloud er således et tveægget sværd: det forenkler indkøb for offentlige kunder og hæver sikkerhedsniveauet gennem C5-kravet. Samtidig kan de komplekse og rigide krav udgøre en hindring for mindre eller udenlandske udbydere, der ikke er bekendt med det tyske system. Dette kan utilsigtet favorisere større aktører, der er bedre forberedte på at opfylde de specifikke krav, og dermed modvirke målet om at fremme et mangfoldigt økosystem. Nøje overvågning af virkningen og, hvor det er nødvendigt, fleksible tilpasninger er derfor afgørende for at sikre, at EVB-IT Cloud ikke hæmmer innovation eller stiller mindre europæiske udbydere uforholdsmæssigt dårligere.

🎯📊 Integration af en uafhængig og tværgående AI-platform 🤖🌐 til alle forretningsbehov

Integration af en uafhængig og tværgående AI-platform til alle forretningsbehov - Billede: Xpert.Digital

AI Game Changer: Den mest fleksible AI-platform - Skræddersyede løsninger, der reducerer omkostninger, forbedrer dine beslutninger og øger effektiviteten

Uafhængig AI-platform: Integrerer alle relevante virksomhedsdatakilder

- Denne AI-platform interagerer med alle specifikke datakilder

- Fra SAP, Microsoft, Jira, Confluence, Salesforce, Zoom, Dropbox og mange andre datastyringssystemer

- Hurtig AI-integration: Skræddersyede AI-løsninger til virksomheder på timer eller dage i stedet for måneder

- Fleksibel infrastruktur: Cloudbaseret eller hosting i dit eget datacenter (Tyskland, Europa, frit valg af lokation)

- Maksimal datasikkerhed: brugen i advokatfirmaer er et uomtvisteligt bevis

- Implementering på tværs af en bred vifte af virksomhedsdatakilder

- Valg af egne eller forskellige AI-modeller (Tyskland, EU, USA, Canada)

Udfordringer som vores AI-platform løser

- Manglende tilpasning af konventionelle AI-løsninger

- Databeskyttelse og sikker håndtering af følsomme data

- Høje omkostninger og kompleksitet ved individuel AI-udvikling

- Mangel på kvalificerede AI-specialister

- Integration af AI i eksisterende IT-systemer

Mere information her:

At bryde amerikansk cloud-dominans: Strategier for europæiske alternativer

Opbygning af europæiske alternativer: Gaia-X og Sovereign Cloud Stack

Gaia-X: Vision, fremskridt og praktisk implementering

Gaia-X-projektet, der blev initieret af Tyskland og Frankrig i 2019, forfølger visionen om at skabe en samlet, åben, sikker og transparent datainfrastruktur for Europa, baseret på europæiske værdier som databeskyttelse, suverænitet og interoperabilitet. Det sigter mod at reducere afhængigheden af ikke-europæiske cloududbydere og styrke Europas digitale suverænitet.

Gaia-X er ikke en enkelt cloudplatform, men snarere et framework og økosystem. Det definerer fælles standarder og regler (politikregler, tillidsramme) og fremmer udvikling og brug af interoperable komponenter, ofte baseret på open source. Målet er at forbinde udbydere og brugere og muliggøre sikker udveksling af data i såkaldte dataområder. Strukturen omfatter en central nonprofitorganisation (Gaia-X AISBL), nationale koordineringsorganer (såsom Gaia-X Hub Germany) og adskillige projekter, der sigter mod at implementere konkrete use cases i forskellige sektorer, såsom mobilitet, industri og sundhedspleje.

Den tyske Gaia-X Hub, hvis kontor drives af acatech, og hvis projektvarighed er planlagt til udgangen af 2025, fungerer som et centralt kontaktpunkt i Tyskland. Den konsoliderer information, organiserer arbejdsgrupper efter branche (domæne), støtter projekter, udgiver materialer og afholder arrangementer. Nuværende aktiviteter (fra starten af 2025) omfatter forklaring af arkitekturdokumenter, promovering af overensstemmelsesvurderinger og digitale legitimationsoplysninger samt videreudvikling af værktøjer (Gaia-X Federation Services, XFSC). Et centralt fokus er oprettelsen af en interoperabel cloud-edge-infrastruktur.

Relateret til dette:

Håndtering af kritik: Udfordringer og Gaia-X' fremtid

Trods sine ambitiøse mål står Gaia-X over for betydelig kritik. Kritikere peger på langsomme fremskridt, overdreven bureaukrati, høj kompleksitet og en delvist uklar fordel. Medlemskabet af store amerikanske hyperscaler-udbydere (AWS, Microsoft, Google) og virksomheder med følsomme sikkerhedsproblemer, såsom Palantir, i Gaia-X-konsortiet er også genstand for kontrovers. Fremtrædende stiftende medlemmer som den franske cloud-udbyder Scaleway og det tyske firma Nextcloud har forladt projektet. Blandt de anførte årsager er amerikanske virksomheders obstruktive holdning og vurderingen af, at projektet har fejlet eller endda er "dødt" i sin oprindelige ambition om at skabe et ægte europæisk alternativ. Medierapporter tyder på, at nogle iagttagere anser Gaia-X for en fiasko, i det mindste med hensyn til dens mål om at opbygge en europæisk hyperscaler-konkurrent.

Repræsentanter for Gaia-X afviser denne vurdering og understreger det igangværende arbejde med standarder og projektets rolle i at muliggøre dataøkosystemer og fremme samarbejde. Fokus, siger de, er på at skabe interoperable datarum, ikke nødvendigvis på at bygge en enkelt, massiv cloud.

Det bliver tydeligt, at Gaia-X muligvis er i gang med en strategisk omlægning. Den oprindelige forventning om, at Gaia-X ville skabe en direkte europæisk hyperskalakonkurrent, har måttet give plads til et mere pragmatisk syn i lyset af kritik og langsomme fremskridt. Det har vist sig ekstremt vanskeligt at opbygge en konkurrencedygtig hyperskala mod etablerede globale aktører. Kompleksiteten ved at koordinere forskellige europæiske interesser og inddragelsen af amerikanske virksomheder udvandede visionen om et rent europæisk alternativ. At fokusere på rollen som et standardiseringsorgan og økosystem-enabler for fødererede dataområder synes at være et mere realistisk og opnåeligt mål. Dette bygger på europæiske styrker i specifikke brancher og inden for lovgivningsmæssig harmonisering (GDPR). Gaia-X' succes bør derfor måles mindre ud fra, om det direkte fortrænger amerikanske hyperskalaer, men snarere ud fra dets evne til at etablere fælles regler, fremme interoperabilitet mellem forskellige (herunder europæiske) udbydere og muliggøre sikker, suveræn dataudveksling i centrale europæiske sektorer (f.eks. bilindustrien, mobilitet). Dets langsigtede effekt afhænger af vedtagelsen og den praktiske implementering af dets standarder og rammer.

Sovereign Cloud Stack (SCS): Et teknisk fundament for suverænitet

Som et mere konkret teknisk initiativ inden for Gaia-X-rammen har Sovereign Cloud Stack (SCS) etableret sig. Det er et open source-projekt, der oprindeligt blev finansieret af det tyske forbundsministerium for økonomi og klimaindsats gennem Open Source Business Alliance (OSBA). SCS leverer standardiserede, interoperable og fuldt open source-softwarekomponenter til opbygning af cloud-infrastrukturer (IaaS) og containerplatforme (CaaS). Det er udtænkt som en konkret implementering baseret på principperne i Gaia-X.

Målene med SCS er at definere certificerbare standarder, sikre åbenhed og gennemsigtighed (ingen "Open Core"-model), fremme bæredygtighed og muliggøre sammenføjning af kompatible cloud-instanser. En central bekymring er at undgå leverandørbinding. Teknologisk er SCS baseret på etablerede open source-projekter som OpenStack og Kubernetes, men sigter mod at standardisere og forenkle deres brug. SCS leverer en referenceimplementering.

Projektfinansieringen sluttede i slutningen af 2024, men arbejdet fortsættes af et konsortium af virksomheder inden for OSBA og fællesskabet. Flere cloud-udbydere udvikler allerede tilbud baseret på SCS (f.eks. plusserver med pluscloud åben). SCS diskuteres også som en potentiel standard for den planlagte Swiss Government Cloud. Den føderale regerings specifikke planer for brug af SCS, for eksempel inden for rammerne af DVC, er dog stadig uklare. Mens SCS definerer sine egne niveauer af suverænitet, kritiseres denne taksonomi for primært at fokusere på kontrol og forsømme aspekter som ydeevne eller bredere teknologiske afhængigheder (f.eks. hardware).

Mens Gaia-X kæmper med bred accept og en klar definition af sin rolle, tilbyder SCS en konkret, open source-teknologistak, der allerede implementeres af udbydere og overvejes til offentlige projekter. SCS adresserer direkte de tekniske udfordringer med interoperabilitet og leverandørbinding, der er centrale for suverænitetsdebatten. Virksomhedens fokus på open source-software stemmer overens med regeringens strategiske mål. Ved at standardisere gennemprøvede komponenter sænker SCS adgangsbarrieren for udbydere, der ønsker at tilbyde Gaia-X-kompatible tjenester. SCS kan således blive de facto-standarden for en ægte suveræn europæisk cloudinfrastruktur under Gaia-X-paraplyen, selvom Gaia-X udvikler sig mere til en styrings- og datarumsramme. Dens succes afhænger af yderligere implementering i fællesskabet, implementering hos udbydere og integration i offentlige indkøb (f.eks. via DVC).

Markedsdynamik: Det tyske cloudlandskab

Oversigt over markedsandele: Amerikansk dominans versus europæiske konkurrenter

Det globale marked for cloud-infrastrukturtjenester (IaaS, PaaS, hosted private cloud) er et vækstmarked med enorme volumener. Den globale omsætning nåede cirka 330 milliarder USD i 2024, en stigning på 60 milliarder USD sammenlignet med 2023. Alene i fjerde kvartal af 2024 var der udgifter på 91 milliarder USD, hvilket repræsenterer en stigning på 22 % i forhold til året før. Denne vækst i 2024 blev i høj grad drevet af investeringer i generativ kunstig intelligens (GenAI). Den stærke vækst fortsatte ind i andet kvartal af 2024 med en omsætning på 79 milliarder USD (også en stigning på 22 % i forhold til året før).

Markedet er klart domineret af de tre store amerikanske hyperscalerer: Amazon Web Services (AWS) har en global markedsandel på cirka 30-32%, efterfulgt af Microsoft Azure med 21-23% og Google Cloud med 11-12%. Tilsammen kontrollerer disse tre udbydere en stor del af det globale public cloud-marked (cirka 68-73%). Microsoft og Google har en tendens til at udvise højere vækstrater end markedslederen, AWS.

Denne globale dominans afspejles også i Europa. Selvom det europæiske cloudmarked er vokset betydeligt siden 2017 (til over 10 milliarder euro pr. kvartal i midten af 2022), har europæiske udbydere løbende mistet markedsandele – fra 27 % i 2017 til blot 13 % i midten af 2022. På det tidspunkt kontrollerede de tre amerikanske hyperscalere allerede 72 % af det europæiske marked. Tyskland er sammen med Storbritannien blandt de største cloudmarkeder i Europa.

Selvom der er mindre detaljerede, opdaterede markedsandelsdata tilgængelige for det tyske marked, bekræfter analytikerrapporter billedet af amerikansk dominans. ISG Provider Lens™ for 2024 identificerer AWS og Azure som de klare markedsledere i Tyskland. Google Cloud, T-Systems' Open Telekom Cloud (OTC) og IONOS danner den "følgende trio" i Leader-kvadranten, som noris network også sluttede sig til i 2024. Udbydere som OVHcloud (Frankrig) og STACKIT (Schwarz Group) blev klassificeret som "Rising Stars" i 2023, men ifølge ISG nåede de ikke ind i Leader-segmentet i 2024. SAP og Deutsche Telekom betragtes som de førende europæiske udbydere, men opnåede hver især kun en markedsandel på omkring 2% i Europa i midten af 2022. I 2020 dominerede Software-as-a-Service (SaaS)-segmentet markedet i Tyskland med 67%, efterfulgt af IaaS (21%) og PaaS (12%).

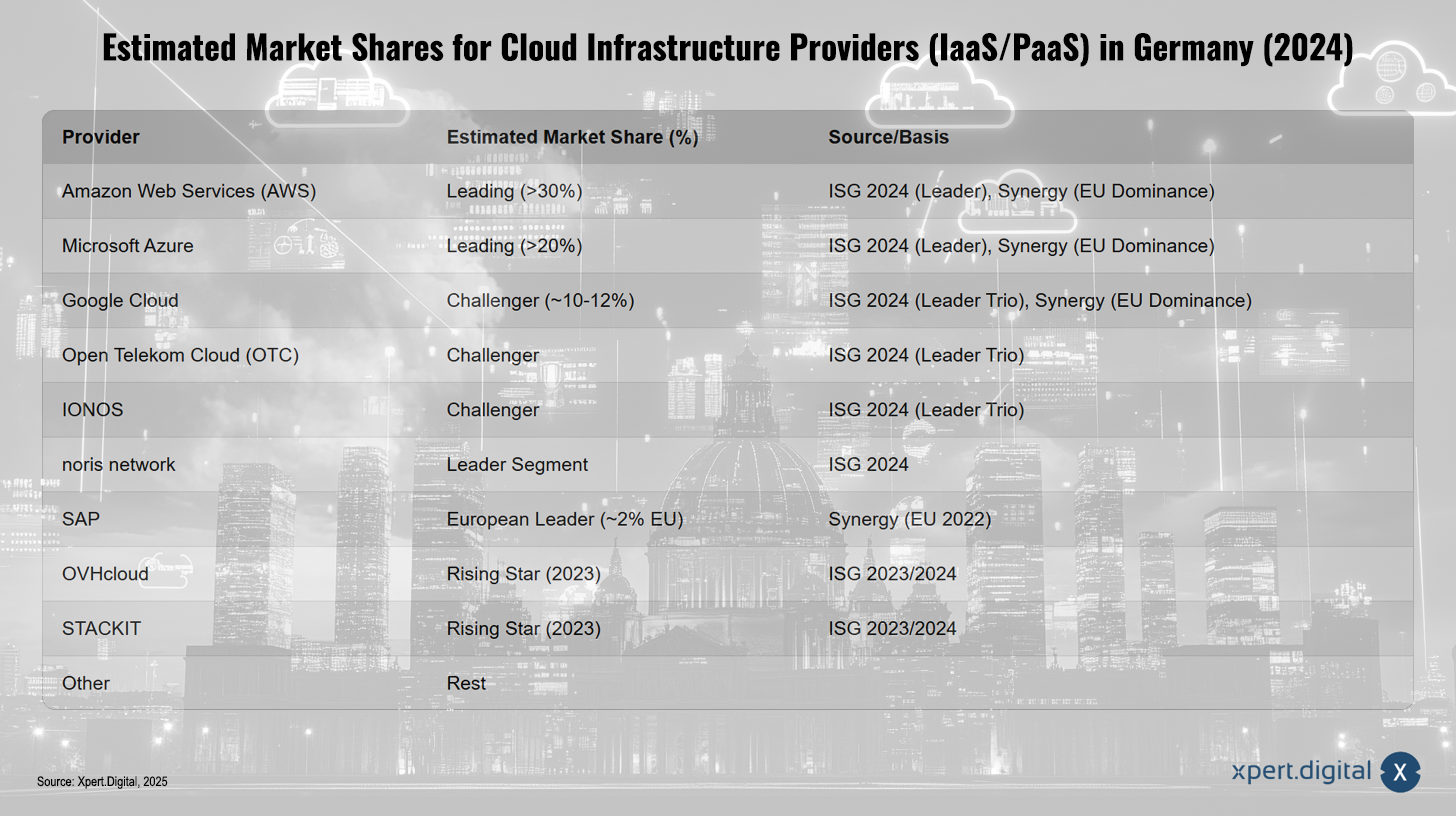

Anslåede markedsandele for cloud-infrastrukturudbydere (IaaS/PaaS) i Tyskland (2024)

Estimerede markedsandele for cloud-infrastrukturudbydere (IaaS/PaaS) i Tyskland (2024) – Billede: Xpert.Digital

De anslåede markedsandele for cloud-infrastrukturudbydere (IaaS/PaaS) i Tyskland i 2024 tegner et klart billede af markedsfordelingen. Amazon Web Services (AWS) betragtes som førende med en markedsandel på over 30%, hvilket bekræftes af ISG 2024 og Synergy, som også fremhæver deres dominans i Europa. Microsoft Azure følger efter med en anslået andel på over 20% og er også klassificeret som en førende udbyder. Google Cloud opnår som følger en markedsandel på cirka 10 til 12% og tilhører ifølge ISG "Leader Trio", svarende til Open Telekom Cloud (OTC) og IONOS, som også er opført i denne kategori. Noris-netværket beskrives af ISG som en leder i sit segment, mens SAP er opført som den europæiske markedsleder med en markedsandel på omkring 2%. OVHcloud og STACKIT er derimod klassificeret som "Rising Stars" for 2023 baseret på ISG-rapporter. Den resterende markedsandel deles af andre udbydere, selvom analytikere siger, at præcise procenttal for Tyskland er vanskelige at finde. Analysen er baseret på data fra ISG og Synergy, som primært undersøger markedsforholdene i Europa.

Denne markedsstruktur fremhæver den enorme udfordring, som europæiske udbydere står over for. Cloudmarkedet er en stordriftsforretning, der kræver massive, langsigtede investeringer samt de højeste niveauer af operationel ekspertise. Amerikanske hyperscalere drager fordel af deres tidlige markedsadgang, enorme kapitalressourcer, globale rækkevidde og netværkseffekter. Europæiske udbydere kæmper for at opnå disse stordriftsfordele individuelt. Initiativer som Gaia-X og SCS forsøger at muliggøre en form for virtuel skalering gennem føderation og standardisering, men dette er i sagens natur mere komplekst end udvidelsen af en enkelt virksomhed. Et betydeligt skift i markedsandel vil kræve enten massive, koordinerede europæiske investeringer (f.eks. gennem IPCEI-projekter) eller succesen med Gaia-X/SCS' fødererede tilgang til at skabe et attraktivt, storstilet økosystem. Individuelle europæiske udbydere vil sandsynligvis ikke udfordre de tre bedste på det brede IaaS/PaaS-marked.

Fokus på tyske og europæiske udbydere: tilbud og potentiale

Trods dominansen af amerikanske hyperscalere er der en række relevante tyske og europæiske cloududbydere, der kan drage fordel af indsatsen for statssuverænitet:

Deutsche Telekom / T-Systems

Tilbyder Open Telekom Cloud (OTC) og specifikke suveræne løsninger såsom Open Sovereign Cloud (OSC), der fokuserer på datasikkerhed, compliance (BSI C5, ISO 27001) og drift i Tyskland. Samarbejder også med andre udbydere såsom OVHcloud inden for Gaia-X-konteksten.

SAP

Som en førende europæisk softwarevirksomhed tilbyder SAP omfattende cloud-tjenester via SAP Enterprise Cloud Services (ECS) og Business Technology Platform (BTP), som også gennemgår BSI C5-audits. Virksomheden betragtes som en af de førende europæiske cloud-udbydere.

IONOS

Positioneret som en førende europæisk hosting- og cloududbyder, især til SMV'er, men også i stigende grad til større virksomheder og den offentlige sektor. Tilbyder IaaS (Cloud Cubes, Compute Engine) og S3 Object Storage, begge BSI C5-certificerede. ISG anser sig selv som en del af de tre førende konkurrenter på det tyske marked. Driver datacentre i Europa og USA. Fremhæver sine certificeringer (C5, IT Baseline Protection) for at opbygge tillid i den offentlige sektor og regulerede brancher. Tilgængelig for offentlige forvaltninger via markedspladser som govdigital.

OVHcloud

En stor fransk cloud-udbyder med et stærkt fokus på Europa og datasuverænitet. Den tilbyder også BSI C5-certificerede tjenester og samarbejder med T-Systems inden for Gaia-X-rammen. Den blev klassificeret som en "Rising Star" i Tyskland i 2023.

STACKIT

Cloud-divisionen i Schwarz Group (Lidl, Kaufland) positionerer sig som et suverænt tysk cloud-alternativ, især til den offentlige sektor og kritiske infrastrukturer (KRITIS). Den har også modtaget BSI C5-certificering for sine tjenester og er tilgængelig via govdigital.

plusserver

En tysk udbyder, der tilbyder en cloudplatform baseret på Sovereign Cloud Stack (SCS) med sin “pluscloud open”, og dermed lægger stor vægt på open source og suverænitet.

Mere

secunet/Syseleven og noris network er andre tyske udbydere, der nævnes i forbindelse med cloud-tjenester.

Disse udbydere fokuserer i stigende grad på specialisering for at differentiere sig fra de globale hyperscalere. De lægger vægt på aspekter som datasuverænitet, brugen af open source, overholdelse af specifikke tyske eller europæiske krav (især BSI C5) eller tilbyder branchespecifikke løsninger. Dette fokus på nicher, hvor globale udbydere kan have svagheder eller nyde mindre tillid (f.eks. i den stærkt regulerede tyske offentlige sektor), synes at være en lovende strategi. I stedet for at forsøge at kopiere hyperscalerne bredt, kan de score point gennem målrettede tilbud og høje sikkerhedsstandarder. Regeringsstrategier og indkøbsregler kan understøtte denne specialisering ved specifikt at skabe efterspørgsel efter sådanne suveræne og certificerede løsninger.

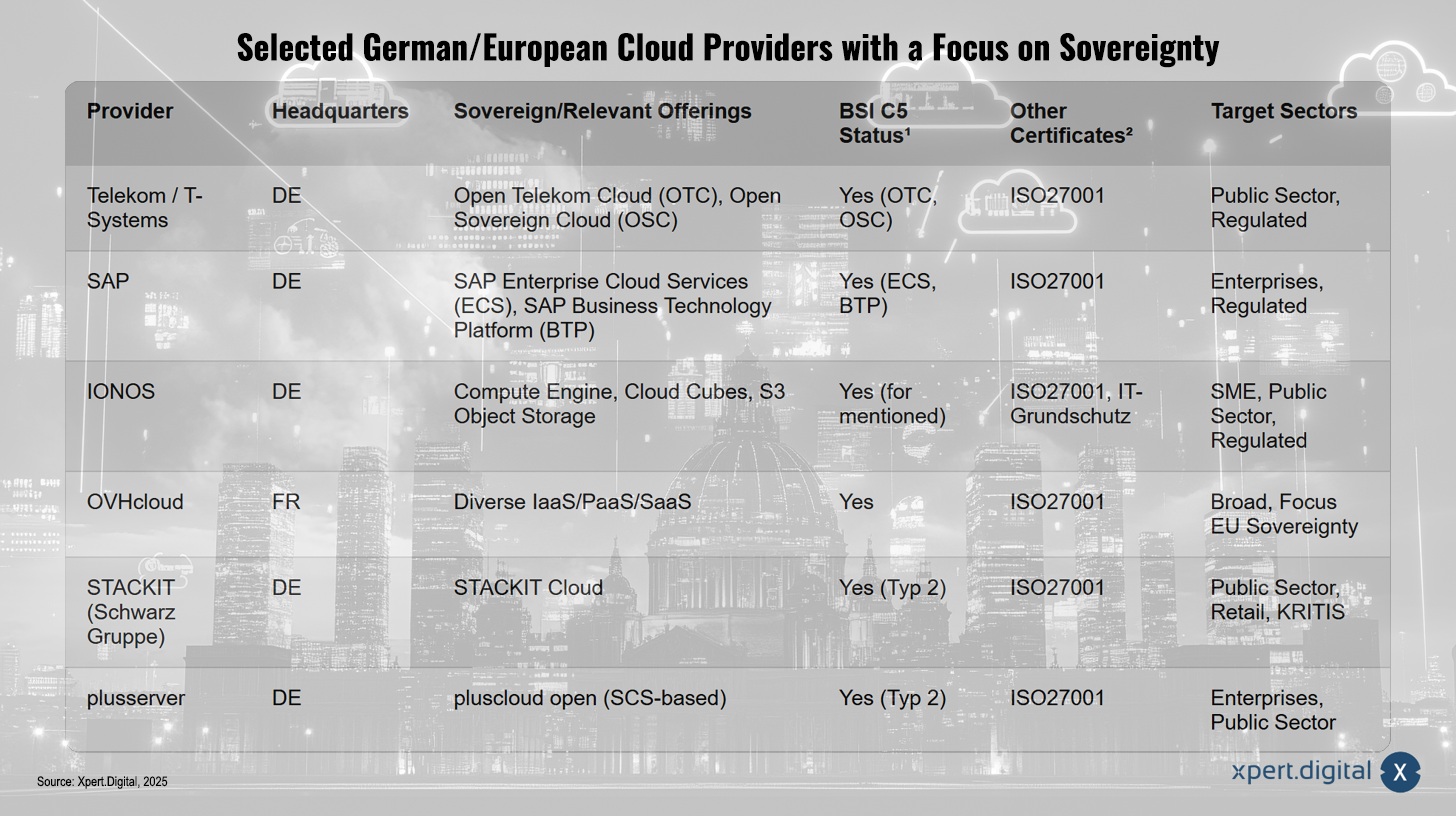

Udvalgte tyske/europæiske cloududbydere med fokus på suverænitet

Udvalgte tyske/europæiske cloududbydere med fokus på suverænitet – Billede: Xpert.Digital

(¹ Status refererer til specifikke tjenester/regioner i henhold til kilder; ² Udvælgelse af relevante certifikater)

Udvalgte tyske og europæiske cloud-udbydere lægger stor vægt på suverænitet og tilbyder specialiserede løsninger til forskellige målgrupper og brancher. Deutsche Telekom, eller T-Systems, tilbyder suveræne cloud-tjenester med sine Open Telekom Cloud (OTC) og Open Sovereign Cloud (OSC), som kan prale af både BSI C5-status og ISO 27001-certificering og er særligt attraktive for den offentlige sektor og regulerede industrier. SAP imponerer med sin SAP Enterprise Cloud Service (ECS) og SAP Business Technology Platform (BTP), som begge er BSI C5-kompatible og ISO 27001-certificerede, og er rettet mod virksomheder og regulerede sektorer. IONOS tilbyder løsninger som Compute Engine, Cloud Cubes og S3 Object Storage, som også er BSI C5-certificerede. Med yderligere certificeringer som ISO 27001 og IT Baseline Protection henvender IONOS sig primært til små og mellemstore virksomheder (SMV'er), den offentlige sektor og regulerede industrier. OVHcloud fra Frankrig dækker et bredt spektrum med en række IaaS-, PaaS- og SaaS-løsninger med særlig vægt på EU's datasuverænitet. STACKIT, Schwarz Groups cloudløsning, tilbyder STACKIT Cloud, en suveræn, BSI C5 Type 2-certificeret løsning til den offentlige sektor, handel og kritisk infrastruktur (KRITIS). Ligeledes er plusservers SCS-baserede pluscloud open også Type 2-certificeret og henvender sig til både den offentlige sektor og virksomheder. Alle udbydere er også kvalificerede af vigtige certificeringer såsom ISO 27001 og fokuserer specifikt på behovene i deres respektive målmarkeder.

Relateret til dette:

Sikkerhedscertificeringers rolle: BSI C5 og ISO 27001

Sikkerhedscertificeringer spiller en afgørende rolle i evalueringen og udvælgelsen af cloud-udbydere, især i forbindelse med digital suverænitet og til brug i den offentlige sektor eller regulerede brancher.

BSI C5 (Katalog over kriterier for cloud computing-overholdelse)

Dette kriteriekatalog, udviklet af det tyske forbundskontor for informationssikkerhed (BSI), har etableret sig i Tyskland som den førende standard for cloud computing-sikkerhed. Det definerer minimumskrav til informationssikkerheden for cloud-tjenester og er baseret på internationalt anerkendte standarder som ISO 27001, BSI's IT Baseline Protection og Cloud Controls Matrix (CCM) fra Cloud Security Alliance (CSA). Et centralt element i C5 er kravet om gennemsigtighed vedrørende såkaldte miljøparametre, herunder information om dataplacering, tjenestelevering, jurisdiktion og oplysningsforpligtelser over for myndigheder. Dette har til formål at gøre det muligt for kunderne at foretage en forsvarlig risikovurdering. Overholdelse af C5-kriterierne bekræftes af revisioner fra uafhængige revisorer. Brugen af C5-kompatible tjenester er obligatorisk for føderale myndigheder, og C5 bliver i stigende grad et krav for statslige og lokale myndigheder samt virksomheder i regulerede sektorer (f.eks. sundhedsvæsenet). Talrige udbydere, herunder både de amerikanske hyperscalere (AWS, Microsoft Azure, Google Cloud) for deres europæiske regioner og de førende tyske og europæiske udbydere (T-Systems, SAP, IONOS, OVHcloud, STACKIT, plusserver), har C5-certificeringer for relevante tjenester.

ISO/IEC 27001

Dette er den førende internationale standard for informationssikkerhedsstyringssystemer (ISMS). ISO 27001-certificering bekræfter, at en virksomhed har implementeret systematiske processer til styring af informationssikkerhed. Dens omfang er bredere end C5's og dækker hele ledelsessystemet, ikke kun specifikke cloudtjenester. Mange cloududbydere ser ISO 27001 som en grundlæggende certificering, som mere specifikke certificeringer som C5 kan bygges på. Næsten alle relevante udbydere på det tyske marked har ISO 27001-certificering.

IT-grundlæggende beskyttelse

BSI's metode til implementering af IT-sikkerhedsforanstaltninger. C5 bygger på principperne for IT-baselinebeskyttelse. Nogle udbydere, såsom IONOS, opnår også specifik IT-baselinebeskyttelsescertificering for at demonstrere et særligt højt beskyttelsesniveau.

Den stigende betydning af disse certificeringer, især BSI C5, gør dem til en afgørende faktor for markedsadgang i Tyskland. For udbydere, der ønsker at betjene den offentlige sektor eller regulerede industrier, er en C5-certificering blevet nærmest uundværlig. Dette gælder for både europæiske og amerikanske udbydere, der gør en betydelig indsats for at opfylde kravene. Selvom dette hæver det samlede sikkerhedsniveau og giver kunderne et standardiseret sammenligningsgrundlag, kræver certificeringsprocessen også betydelige investeringer fra udbyderne. Dette kan potentielt favorisere større virksomheder, men giver samtidig specialiserede europæiske udbydere mulighed for specifikt at kvalificere sig til følsomme markeder ved at opfylde disse høje standarder.

🎯🎯🎯 Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i én omfattende servicepakke | BD, R&D, XR, PR & optimering af digital synlighed

Drag fordel af Xpert.Digital's omfattende, femdobbelte ekspertise i en omfattende servicepakke | R&D, XR, PR & optimering af digital synlighed - Billede: Xpert.Digital

Xpert.Digital besidder dybdegående viden på tværs af forskellige brancher. Dette giver os mulighed for at udvikle skræddersyede strategier, der er præcist afstemt med kravene og udfordringerne i dit specifikke markedssegment. Ved løbende at analysere markedstendenser og overvåge brancheudviklingen kan vi handle proaktivt og tilbyde innovative løsninger. Kombinationen af erfaring og ekspertise skaber merværdi og giver vores kunder en afgørende konkurrencefordel.

Mere information her:

Cloud-suverænitet i praksis: Strategier for mindre afhængighed

Navigation på vejen frem: Gennemførlighed og udfordringer

Vurdering af gennemførligheden af Tysklands mål om cloud-uafhængighed

Mens eksperter generelt bifalder Tysklands ambitioner om at opnå større uafhængighed i cloudsektoren, ser de ofte med en vis skepsis på dem med hensyn til deres fulde gennemførlighed. Fuldstændig teknologisk selvforsyning forekommer urealistisk eller i det mindste ekstremt dyr for mange. Fokus flyttes derfor i stigende grad mod en gradvis reduktion af kritiske afhængigheder og strategisk styring af de resterende afhængigheder (se afsnit II.B) snarere end fuldstændig isolation. Behovet for fortsat at drage fordel af globale innovationer, herunder dem fra amerikanske udbydere, anerkendes.

Den tyske regerings multi-cloud-strategi ses som en pragmatisk måde at opnå fleksibilitet og reducere leverandørafhængigheder uden fuldstændig at afkoble sig fra etablerede aktører. Open source-software (OSS) betragtes som en afgørende byggesten for større suverænitet og interoperabilitet, som det fremgår af udviklingen af Sovereign Cloud Stack. Der er dog fortsat hindringer for den offentlige sektors indkøb af OSS.

I sidste ende afhænger gennemførligheden af målene i afgørende grad af den konsekvente implementering af politiske strategier i indkøbspraksis (se afsnit III.A), succesen og skaleringen af europæiske initiativer som Gaia-X og især SCS, den effektive anvendelse af indkøbsinstrumenter som EVB-IT Cloud og DVC samt overvindelsen af de mange udfordringer.

Relateret til dette:

Identifikation af centrale hindringer: Tekniske, økonomiske og menneskelige faktorer

Vejen til større cloud-suverænitet er fyldt med betydelige forhindringer:

Teknisk kompleksitet

Det er teknologisk ekstremt krævende at opbygge og drive konkurrencedygtige, store cloud-infrastrukturer. Integration af forskellige systemer i multi-cloud- eller fødererede miljøer (som forestillet til DVC eller Gaia-X) stiller høje krav til interoperabilitet. At sikre sikkerhed i sådanne komplekse, distribuerede systemer er en konstant udfordring.

Økonomiske faktorer

De enorme investeringsomkostninger til opførelse af datacentre og cloudplatforme gør det vanskeligt at konkurrere med stordriftsfordelene hos globale hyperscalere. Høje energipriser i Tyskland repræsenterer en placeringsmæssig ulempe for datacentre. Samtidig indebærer afhængigheden af proprietær software risiko for stigende licensomkostninger og manglende prisgennemsigtighed. Budgetbegrænsninger i den offentlige sektor og behovet for cost-benefit-analyser påvirker investeringsbeslutninger.

Mangel på faglært arbejdskraft

Mangel på kvalificeret personale til opsætning, drift og brug af cloudteknologier, især til avancerede eller alternative open source-baserede løsninger, repræsenterer en af de største hindringer.

Markedsinerti og dominans

Den etablerede markedsstyrke hos amerikanske hyperscalere gør det vanskeligt for alternativer at få fodfæste. Eksisterende investeringer, velkendte økosystemer og brugertillid skaber betydelig inerti.

Regulerings- og compliance-byrde

Det kræver en betydelig indsats og mange ressourcer at navigere i komplekse regler (GDPR, branchespecifikke regler) og opnå de nødvendige certificeringer (såsom BSI C5).

Gaia-X-specifikke udfordringer

Interne problemer som bureaukrati, kompleksitet, langsomme fremskridt og modstridende interesser inden for selve Gaia-X-initiativet hæmmer dets effektivitet.

Ekspertperspektiver på den fremtidige vej

Trods udfordringerne understreger eksperter behovet for at fortsætte med at forfølge vejen mod digital suverænitet. Cloudteknologier anses for at være afgørende for modernisering, især i den offentlige forvaltning. Følgende punkter anses for at være afgørende for fortsat succes:

Fokus på standarder og interoperabilitet

Etablering og håndhævelse af åbne standarder er afgørende for at muliggøre interoperabilitet og undgå fastlåsningseffekter.

Styrkelse af det europæiske samarbejde

Koordinerede tiltag på europæisk plan (f.eks. via Joint Declaration Cloud eller IPCEI-CIS-projekter) er afgørende for at opnå stordriftsfordele og forhindre markedsfragmentering.

pragmatisk tilgang

Afhængigheder bør reduceres gradvist. Dette bør indebære at benytte sig af open source og tekniske sikkerhedsforanstaltninger såsom kryptering, uden helt at give afkald på eksterne innovationer.

Styrkelse af det lokale økosystem

Rammebetingelserne for datacentre i Tyskland skal forbedres (energipriser, tilladelsesprocedurer). Det er også vigtigt at støtte startups og investere i forskning og udvikling.

Det bliver tydeligt, at opnåelse af betydelig cloud-uafhængighed er en langsigtet opgave, der kræver en betydelig og vedvarende indsats. At overvinde de amerikanske hyperscalers førende position, ændre etablerede IT-praksisser, opbygge et konkurrencedygtigt europæisk økosystem (udbydere, faglærte arbejdere, standarder) og adressere komplekse politiske spørgsmål kan ikke ske natten over. Det er snarere en generationsopgave at opbygge digitale færdigheder, fremme en open source-kultur og konsekvent implementere suverænitetsorienterede politikker på tværs af lovgivningsperioder. Initiativer som Gaia-X og SCS lægger et vigtigt fundament, men deres fulde effekt vil sandsynligvis først udfolde sig over år eller endda årtier. Derfor kræver evalueringen af den tyske strategi et langsigtet perspektiv. Kortsigtede ændringer i markedsandele vil sandsynligvis være minimale. Vigtige fremskridtsindikatorer vil være vedtagelsen af standarder (C5, SCS), væksten af et levedygtigt europæisk udbyderøkosystem (herunder i nichemarkeder), den vellykkede implementering af DVC og den offentlige sektors påviselige evne til strategisk at styre sine cloud-afhængigheder, herunder effektive exitstrategier.

Strategiske anbefalinger

Syntese af tysk strategi og fremskridt

Tyskland forfølger et klart strategisk mål om at styrke den digitale suverænitet i cloudsektoren. Dette er drevet af de anerkendte risici ved afhængighed af amerikanske hyperscalere – især i lyset af CLOUD Act, leverandørbinding og sikkerhedsproblemer. Den valgte tilgang er pragmatisk og mangesidet: En multi-cloud-strategi sigter mod at sikre fleksibilitet, mens regeringen som ankerkunde skal fremme indenlandske og europæiske udbydere gennem målrettede indkøbspolitikker (støttet af EVB-IT Cloud og C5-certificering). Projekter som DVC og Delos Cloud har til formål at forbinde moderniseringen af den offentlige forvaltning med suverænitetsmål. På europæisk plan fokuserer Tyskland på initiativer som Gaia-X, som kan udvikle sig fra sin oprindelige vision om en hyperscaler-konkurrent til en standardiseringsramme, og den mere teknisk konkrete Sovereign Cloud Stack (SCS), som skaber et open source-fundament for interoperable clouds.

Trods disse bestræbelser er det tyske cloudmarked fortsat domineret af amerikanske udbydere. Der er dog tydelige fremskridt: Standarder som BSI C5 er ved at blive etableret, europæiske udbydere udvikler specialiserede suveræne tilbud, og SCS fremstår som et lovende teknisk alternativ. Ikke desto mindre er fuldstændig digital uafhængighed stadig et fjernt mål. Udfordringerne med hensyn til skalerbarhed, omkostninger, mangel på kvalificeret arbejdskraft og teknisk kompleksitet er betydelige. Succes afhænger af konsekvent at omsætte strategiske mål til indkøbspraksis og bæredygtigt at styrke europæiske alternativer.

Anbefalinger til politik og industri

Baseret på analysen kan følgende anbefalinger udledes:

Definer og operationaliser suverænitet klart

En klar, niveauopdelt og målbar definition af digital suverænitet er nødvendig som grundlag for indkøbsbeslutninger. Hvad betyder suverænitet specifikt på det tekniske, operationelle og juridiske niveau, og hvilke niveauer er acceptable?

Udnyt indkøbskraft konsekvent

EVB-IT Cloud-retningslinjerne bør anvendes konsekvent og, hvor det er nødvendigt, styrkes med hensyn til præferencen for open source-softwareløsninger (OSS). DVC-portalen skal anvendes effektivt til at synliggøre statslige og europæiske tilbud og til at lette deres indkøb. Udbudsprocedurer bør gennemgås kritisk for at sikre, at de ikke utilsigtet favoriserer etablerede hyperscalerer.

Investering i SCS og open source

Den suveræne cloud-stack bør aktivt promoveres og anvendes i offentlige projekter (DVC, føderal cloud-udvikling). Eksisterende barrierer for anskaffelse af open source-software (OSS) skal identificeres og fjernes. Udvikling og vedligeholdelse af open source-komponenter, der er relevante for suveræne cloud-løsninger, bør støttes økonomisk.

Fremme af det europæiske økosystem

Støtten til europæiske samarbejdsprojekter som IPCEI-CIS bør fortsætte. Rammerne for datacenteroperatører i Tyskland (energiomkostninger, tilladelsesprocedurer) skal forbedres. Cloud-native startups og SMV'er har brug for målrettet støtte. Investeringer i uddannelse og videreuddannelse af cloud-professionelle er afgørende.

Gaia-X fokuserer

Gaia-X-indsatsen bør fokusere på at udvikle og etablere praktiske standarder, muliggøre dataområder og sikre interoperabilitet, snarere end direkte at konkurrere med hyperskalere. Gennemsigtighed og klar styring er afgørende for at genvinde tillid og håndtere kritik.

Relateret til dette:

Forbedre gennemsigtighed og overvågning

Data om cloud-brug i den offentlige sektor bør offentliggøres regelmæssigt (markedsandel for forskellige udbydere, omkostninger ved open source-software vs. proprietære løsninger). Fremskridtene i centrale projekter som DVC og Delos, samt effektiviteten af suverænitetsforanstaltninger, skal gøres transparente og overvåges. Overholdelse af regler (f.eks. BSI-krav til Delos) skal verificeres af uafhængige organer.

Udvikle exitstrategier

For kritiske applikationer, der kører på ikke-statslige eller proprietære platforme, skal proaktive og bindende tekniske og organisatoriske exitstrategier planlægges og udarbejdes. Dette er et centralt aspekt af risikostyring og sikring af langsigtet operationel kapacitet.

Vi er her for dig - Rådgivning - Planlægning - Implementering - Projektledelse

☑️ SMV-support inden for strategi, rådgivning, planlægning og implementering

☑️ Oprettelse eller omlægning af AI-strategien

☑️ Pioner inden for forretningsudvikling

Konrad Wolfenstein

Jeg vil med glæde fungere som din personlige rådgiver.

Du kan kontakte mig ved at udfylde kontaktformularen nedenfor eller blot ringe til mig på +49 89 89 674 804 (München) .

Jeg glæder mig til vores fælles projekt.

Skriv til mig

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital er et knudepunkt for industrien med fokus på digitalisering, maskinteknik, logistik/intralogistik og solceller.

Med vores 360° forretningsudviklingsløsning understøtter vi anerkendte virksomheder fra nye forretninger til eftersalg.

Markedsinformation, smarketing, marketingautomatisering, indholdsudvikling, PR, postkampagner, personlige sociale medier og lead nurturing er en del af vores digitale værktøjer.

Du kan finde mere information på: www.xpert.digital - www.xpert.solar - www.xpert.plus

Hold kontakten